Taille et part du marché de l'alpha-méthylstyrène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 307.70 kilotonnes |

| Volume du Marché (2031) | 369.18 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alpha-méthylstyrène par ���ϲ�����

La taille du marché de l'alpha-méthylstyrène est estimée à 307,70 kilotonnes en 2026 et devrait atteindre 369,18 kilotonnes d'ici 2031, à un CAGR de 3,71 % durant la période de prévision (2026-2031). Cette croissance repose sur trois pivots structurels : l'intégration raffinage-chimie en Asie-Pacifique, l'allégement des véhicules automobiles et la miniaturisation de l'électronique. Environ 95 % de la production mondiale d'alpha-méthylstyrène reste liée à l'économie du phénol, de sorte que l'offre fluctue davantage avec le phénol qu'avec la demande directe d'alpha-méthylstyrène. La rationalisation des capacités au Japon et en Europe a commencé à mesure que les complexes intégrés chinois déversent des volumes excédentaires vers les circuits d'exportation, tandis que les producteurs qui contrôlent le phénol, l'acétone et l'alpha-méthylstyrène sur un même site bénéficient d'avantages de coûts évidents. Les grades haute pureté gagnent en dynamisme car les utilisateurs en aval imposent désormais des limites sans benzène et à teneur en phénol inférieure à 20 ppm, une tendance particulièrement visible dans l'électronique et les dispositifs médicaux.

Principaux enseignements du rapport

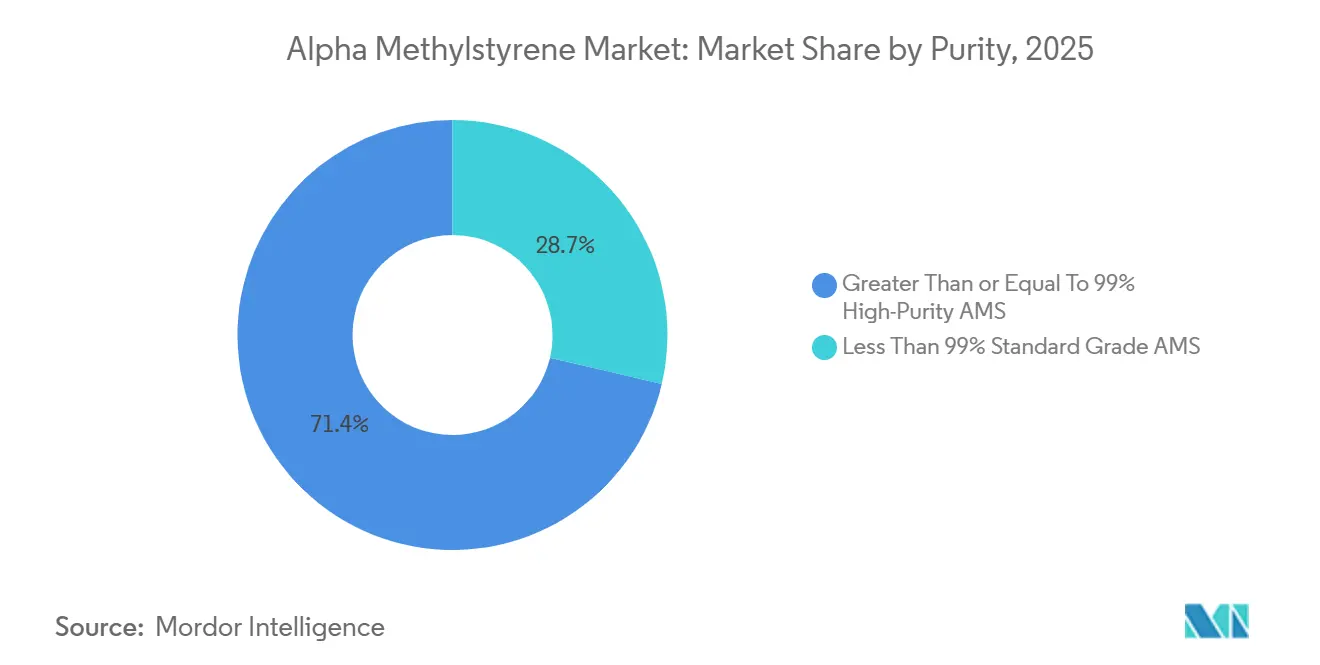

- Par pureté, les grades haute pureté (≥99 %) représentaient 71,35 % de la part de marché de l'alpha-méthylstyrène en 2025, et cette même catégorie devrait progresser à un CAGR de 4,69 % jusqu'en 2031.

- Par forme, le vrac liquide représentait 90,88 % de la taille du marché de l'alpha-méthylstyrène en 2025, tandis que le produit solide en flocons devrait croître à un CAGR de 4,35 % sur la même période.

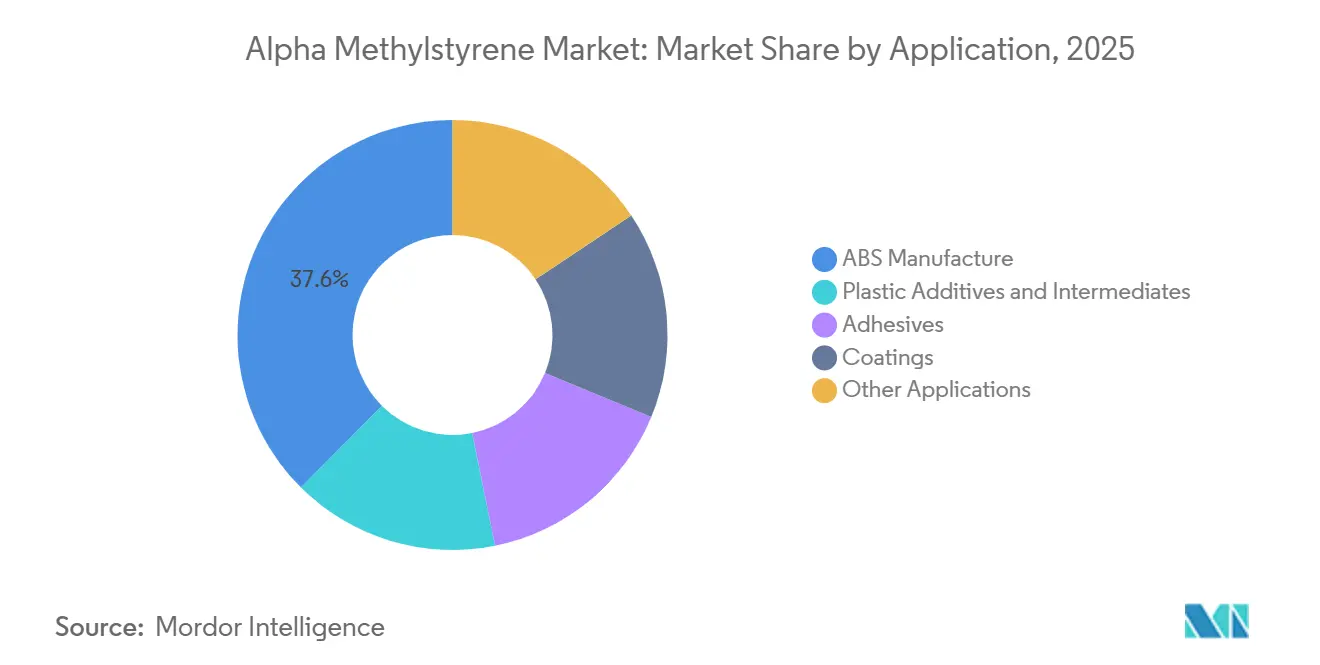

- Par application, la fabrication d'ABS était en tête avec 37,56 % de la taille du marché de l'alpha-méthylstyrène en 2025, tandis que les additifs plastiques et intermédiaires enregistrent le CAGR prévu le plus élevé à 4,18 % jusqu'en 2031.

- Par utilisateur final, le segment automobile représentait 32,75 % de la part de marché de l'alpha-méthylstyrène en 2025, et le segment pneumatique devrait afficher un CAGR de 5,22 % jusqu'en 2031.

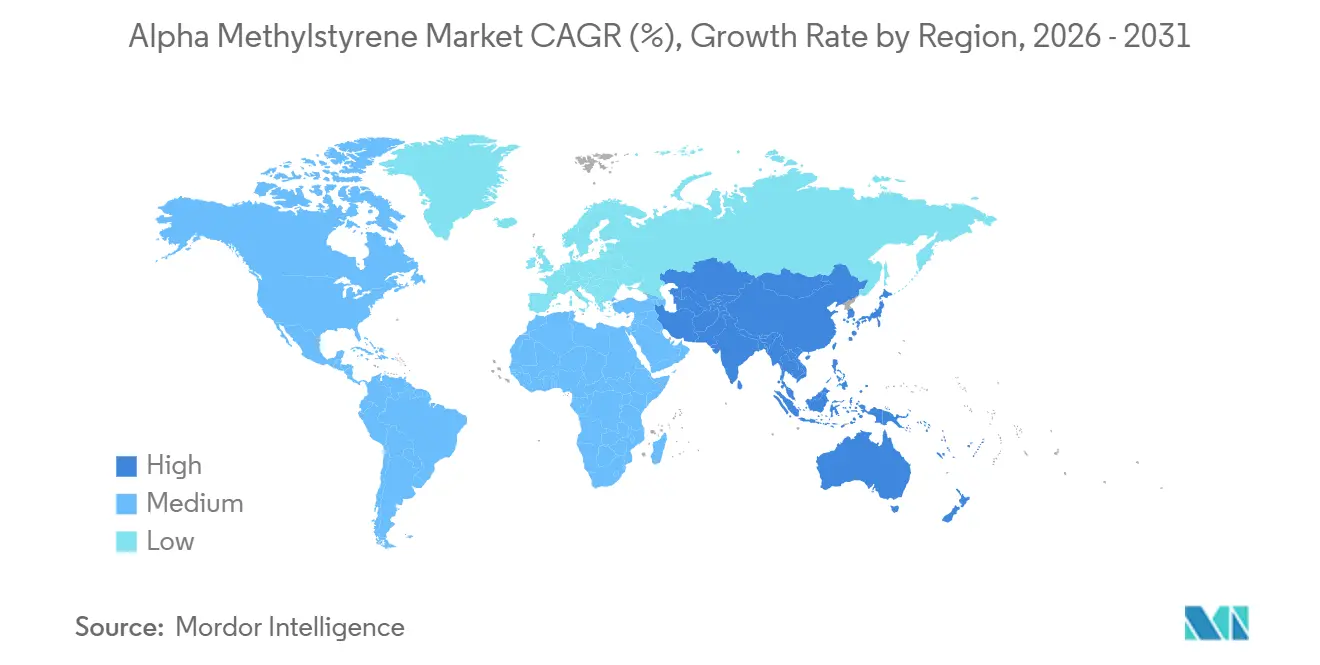

- Par géographie, l'Asie-Pacifique contrôlait 56,06 % du volume de 2025 et devrait progresser à un CAGR de 5,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'alpha-méthylstyrène

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les pièces automobiles allégées | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Consommation croissante dans les encapsulants électroniques résistants à la chaleur | +0.9% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les dispositifs médicaux | +0.5% | Amérique du Nord, Europe, Asie du Sud et du Sud-Est | Long terme (≥4 ans) |

| Émergence du para-cumylphénol dans les électrolytes de batteries | +0.3% | Europe, pôles de véhicules électriques en Asie-Pacifique | Long terme (≥4 ans) |

| Récupération en circuit fermé de l'AMS dans les complexes de caprolactame | +0.4% | Europe, Japon, Chine | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Demande croissante dans les pièces automobiles allégées

Les constructeurs automobiles spécifient l'ABS modifié à l'alpha-méthylstyrène pour porter les températures de déflexion thermique au-delà de 100 °C tout en réduisant le poids des composants d'environ un cinquième, un gain essentiel à mesure que les blocs-batteries envahissent l'espace intérieur. Un brevet de 2020 d'INEOS Styrolution documente des grades ABS contenant jusqu'à 10 % en masse d'alpha-méthylstyrène répondant aux exigences strictes en matière de COV et de performances thermiques pour les garnitures intérieures[1]INEOS Styrolution, "Brevet de composition ABS WO2020064594," patentscope.wipo.int. La forte production de véhicules électriques en Chine maintient un débit élevé de ces résines, et les fournisseurs nord-américains reproduisent ce changement de formulation. L'adoption devrait culminer à moyen terme, à mesure que la part des véhicules électriques s'accélère et que les programmes traditionnels à combustion interne s'éteignent.

Consommation croissante dans les encapsulants électroniques résistants à la chaleur

L'encapsulation des semi-conducteurs requiert désormais des polymères capables de résister à une refusion à 260 °C sans se déformer. L'alpha-méthylstyrène haute pureté répond à cette exigence et est conforme à la directive RoHS ainsi qu'au règlement REACH, permettant son utilisation dans les boîtiers d'ordinateurs portables, de smartphones et d'objets connectés produits en Asie de l'Est. La FDA autorise le contact indirect avec les aliments dans le cadre de plusieurs clauses du CFR, ce qui élargit encore la demande dans les appareils ménagers et les emballages[2]Administration américaine des denrées alimentaires et des médicaments (FDA), "Listes des additifs alimentaires indirects," fda.gov. L'Asie-Pacifique étant responsable de plus de 70 % de l'assemblage électronique mondial, ce moteur maintient une impulsion à moyen terme.

Utilisation croissante dans les dispositifs médicaux stimulant la demande

Les cycles répétés de stérilisation à la vapeur et les désinfectants agressifs incitent les fabricants de dispositifs à privilégier les polymères à base d'alpha-méthylstyrène pour les boîtiers et les composants à usage unique. La stabilité thermique et l'inertie chimique de la résine la rendent compatible avec les référentiels qualité ISO 13485 et FDA américaine. L'Amérique du Nord et l'Europe dominent l'adoption précoce, mais les sous-traitants indiens et de l'ASEAN augmentent leur production pour servir les marchés d'exportation à prix compétitif.

Émergence du para-cumylphénol comme additif pour électrolytes de batteries

Le para-cumylphénol dérivé de l'alpha-méthylstyrène améliore la stabilité thermique des électrolytes lithium-ion utilisés dans les cellules riches en nickel à haute énergie. Des travaux récents évalués par des pairs sur des additifs aromatiques similaires ont démontré une réduction de l'inflammabilité à faible concentration tout en maintenant des fenêtres électrochimiques de 5,0 V. L'Europe et les principaux pôles asiatiques de véhicules électriques pilotent de telles formulations, préparant le terrain pour une demande à long terme, de niche mais lucrative.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flux de déchets dangereux et durcissement des limites REACH/EPA sur le cumène | -0.8% | Europe, Amérique du Nord, mondial | Court terme (≤2 ans) |

| Volatilité des prix des matières premières d'origine pétrolière | -0.6% | Europe, Asie du Sud-Est, mondial | Court terme (≤2 ans) |

| Essor des analogues styréniques biosourcés | -0.3% | Amérique du Nord, Europe, pôles biosourcés d'Asie-Pacifique | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Flux de déchets dangereux et durcissement des limites REACH/EPA sur le cumène

La classification du cumène comme polluant atmosphérique dangereux entraîne des dépenses d'investissement dans l'abattement des COV, tandis que les règles RCRA limitent la durée de stockage des déchets d'alpha-méthylstyrène dont le point d'éclair est de 53,9 °C. Les petits producteurs indépendants peinent à absorber les coûts de conformité qui en résultent, accélérant la consolidation.

Volatilité des prix des matières premières d'origine pétrolière

Le benzène et le propylène, qui constituent le cumène, suivent les fluctuations du prix du pétrole brut. Lorsque la demande de phénol se ralentit mais que les coûts du cumène restent élevés, les marges sur l'alpha-méthylstyrène marchand se compriment fortement. L'Europe, dépendante des importations, est la plus exposée, ce qui incite aux stratégies de couverture et de renégociation des contrats.

Analyse des segments

Par pureté : les grades supérieurs captent des marges premium

L'alpha-méthylstyrène haute pureté (≥99 %) représentait 71,35 % du volume 2025 et devrait afficher un CAGR de 4,69 % jusqu'en 2031, soit le double du rythme des grades standard. Les acheteurs du secteur électronique et pharmaceutique exigent un matériau sans benzène avec une teneur en phénol inférieure à 20 ppm, permettant à des producteurs tels que DOMO Chemicals d'obtenir des primes de prix de 10 à 20 %. La taille du marché de l'alpha-méthylstyrène pour les volumes haute pureté est donc appelée à accentuer son avance à mesure que les protocoles de validation se durcissent dans les chaînes d'approvisionnement des circuits imprimés et des dispositifs médicaux. En revanche, le grade standard banalisé reste pénalisé par la surcapacité asiatique et dispose d'une marge de différenciation limitée.

La méthode d'essai dédiée D7977 de l'ASTM offre désormais aux acheteurs en aval un contrôle plus précis des contaminants polymères, renforçant la bifurcation du marché de l'alpha-méthylstyrène. Les complexes intégrés qui purifient sur site peuvent garantir la continuité d'approvisionnement, se positionnant comme partenaires de référence pour les applications haute spécification dans les semi-conducteurs, les sondes de diagnostic et les plateaux médicaux thermoformés.

Par forme : le vrac liquide domine, mais les préoccupations de sécurité favorisent les solides

L'alpha-méthylstyrène liquide domine avec 90,88 % des expéditions de 2025, car les installations de polymérisation continues d'ABS et de SAN dépendent d'une alimentation liquide dosée. La part de marché de l'alpha-méthylstyrène pour cette forme reste élevée, mais la réglementation sur l'exposition aux COV stimule un CAGR de 4,35 % pour les flocons solides.

Le matériau en flocons fond dans des récipients hermétiques, limitant les pertes par évaporation et facilitant la conformité aux limites strictes d'exposition professionnelle. Les directives de l'Union européenne pour les produits chimiques organiques en grand volume favorisent ces approches, donnant de l'élan aux solides en Europe et au Japon, où les normes d'autorisation environnementale sont les plus strictes.

Par application : l'ABS en tête, les additifs gagnent du terrain

La polymérisation de l'ABS a absorbé 37,56 % de la demande de 2025, ancrant le marché de l'alpha-méthylstyrène. Cependant, les additifs plastiques et intermédiaires afficheront un CAGR plus rapide de 4,18 % jusqu'en 2031, les formulateurs substituant l'alpha-méthylstyrène pour augmenter les températures de transition vitreuse dans les intérieurs automobiles et les boîtiers d'appareils ménagers.

Des mélanges à greffage brevetés montrent que de modestes taux de chargement en alpha-méthylstyrène permettent d'atteindre des points de ramollissement Vicat élevés sans compromettre la résistance aux chocs, un équilibre apprécié des fournisseurs de rang 1. Le para-cumylphénol, synthétisé à partir du monomère, élargit encore le champ d'application vers les électrolytes de batteries et les polycarbonates de spécialité, renforçant les perspectives favorables du segment des additifs.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'automobile domine, les pneumatiques accélèrent

L'automobile a capté 32,75 % du volume 2025, en s'appuyant sur l'ABS modifié à l'alpha-méthylstyrène pour les tableaux de bord, les panneaux de portière et les pièces sous capot. Le segment pneumatique affichera le CAGR le plus rapide à 5,22 % jusqu'en 2031, car les formulateurs de SBR utilisent des agents poisseux influencés par l'alpha-méthylstyrène qui réduisent la résistance au roulement des pneumatiques pour véhicules électriques.

Les systèmes réglementaires d'étiquetage des pneumatiques dans l'Union européenne et les futures réglementations américaines rehaussent les critères d'adhérence sur sol mouillé et d'efficacité énergétique, qui bénéficient tous deux de la chimie de l'alpha-méthylstyrène. L'électronique, les matériaux de construction et les soins personnels absorbent des volumes stables, mais aucun n'égale l'élan de l'automobile et des pneumatiques qui façonne désormais les décisions d'investissement dans le secteur de l'alpha-méthylstyrène.

Analyse géographique

L'Asie-Pacifique détenait 56,06 % du volume mondial en 2025 et devrait progresser à un CAGR de 5,62 % jusqu'en 2031, portée par les méga-complexes en Chine qui associent des raffineries de 20 millions de tonnes par an à des unités aromatiques produisant du benzène, du phénol et finalement de l'alpha-méthylstyrène. Les pôles de Zhejiang Petroleum & Chemical et de Hengli Petrochemical illustrent ce modèle intégré, forçant les usines japonaises et européennes plus anciennes à l'arrêt.

L'Amérique du Nord, bien que perdant quelques parts de volume, se spécialise dans la production haute pureté pour l'électronique et la santé. L'acquisition en 2023 de Mitsui Phenols Singapore par INEOS Phenol souligne la volonté de la région de se rapprocher des clients asiatiques et de diversifier le risque d'approvisionnement en matières premières. L'Europe fait face à des réglementations REACH plus strictes, mais ses producteurs investissent dans l'alkylation par zéolithe et la captation des COV, ce qui améliore la qualité des produits et réduit les émissions, maintenant ainsi une position premium.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des poches naissantes qui importent la majorité de leurs besoins. Le naphta à bas coût dans le Golfe pourrait servir d'ancrage à de futures unités d'alpha-méthylstyrène, mais l'absence de clusters ABS et SAN en aval réduit les perspectives à court terme. Dans l'ensemble, les trois régions établies continueront de représenter plus de 90 % des transactions du marché de l'alpha-méthylstyrène jusqu'en 2031.

Paysage concurrentiel

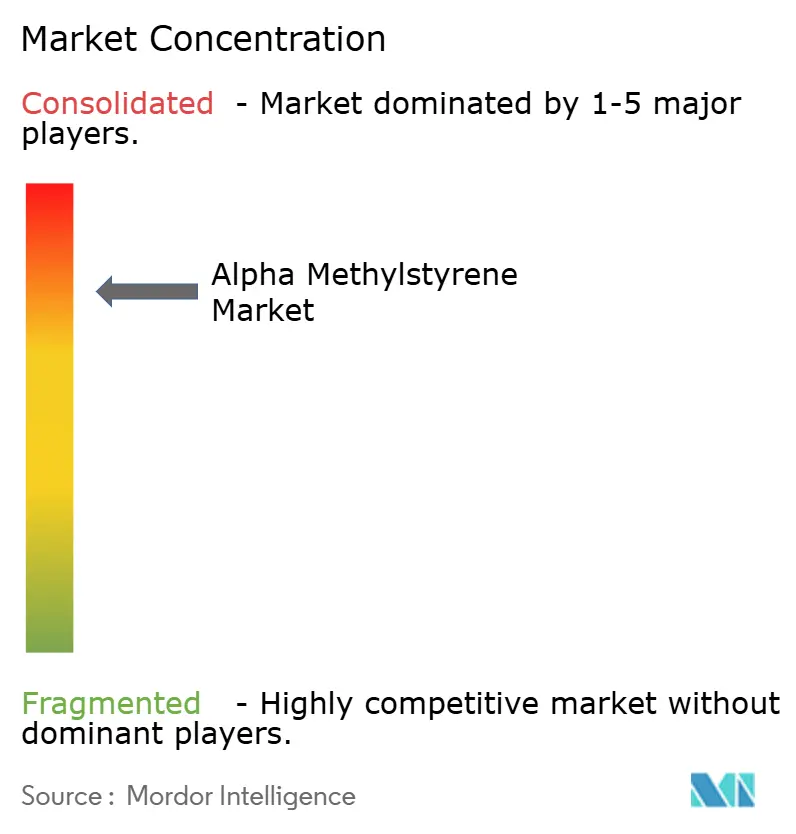

Le marché de l'alpha-méthylstyrène est très consolidé, les cinq premiers acteurs représentant une part de marché significative. L'acquisition de Mitsui Phenols Singapore par INEOS Phenol pour 330 millions USD en 2023 a renforcé sa présence en Asie et a signalé une tendance plus large à la consolidation. Mitsui Chemicals, quant à elle, a choisi de fermer son ancienne unité d'Ichihara d'ici 2026 et de mutualiser la logistique avec Mitsubishi Chemical afin de préserver la fiabilité de l'approvisionnement national. DOMO Chemicals s'appuie sur sa chaîne caprolactame pour livrer de l'alpha-méthylstyrène d'une pureté ≥99,6 %, captant des commandes à haute marge dans l'électronique et la pharmacie. Les ensembles technologiques d'Honeywell UOP, qui intègrent l'hydrogénation de l'alpha-méthylstyrène pour la valorisation en cumène, offrent aux licenciés un avantage en circuit fermé qui réduit les déchets et améliore la rentabilité. Les jeunes entreprises commercialisant des monomères styréniques biosourcés représentent une menace crédible à long terme, surtout si les mécanismes de tarification du carbone récompensent les matières premières à faible empreinte. Pour l'heure, les acteurs établis disposant d'une intégration profonde et d'un savoir-faire en purification conservent l'avantage, mais doivent continuer à investir dans des grades de spécialité pour protéger leurs marges lors des replis des cycles de matières premières.

Leaders du secteur de l'alpha-méthylstyrène

INEOS

Advansix

Eni S.p.A. (Versalis)

Moeve (Cepsa)

Domo Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Mitsui Chemicals et Mitsubishi Chemical ont lancé une étude conjointe visant à mutualiser le stockage et la logistique des produits dérivés du phénol, alpha-méthylstyrène inclus, dans le but de réduire les émissions de gaz à effet de serre et de sécuriser les approvisionnements pendant les arrêts techniques.

- Janvier 2025 : DOMO Chemicals a publié des spécifications mises à jour garantissant un alpha-méthylstyrène d'une pureté ≥99,6 % avec une teneur en cumène inférieure à 0,1 % en masse, renforçant son positionnement haute pureté.

- Avril 2023 : INEOS Phenol a finalisé l'acquisition de Mitsui Phenols Singapore pour 330 millions USD, ajoutant une capacité d'alpha-méthylstyrène de 20 000 tonnes par an et approfondissant son ancrage dans les chaînes de valeur asiatiques du polycarbonate et de l'ABS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'alpha-méthylstyrène (AMS) comme l'offre totale d'AMS pur, nouvellement produit, quel que soit le degré de pureté, qui est vendu sous forme de liquide en vrac ou de flocons pour être utilisé comme co-monomère ou intermédiaire dans les plastiques, les résines, les cires, les adhésifs, les revêtements et les produits chimiques spécialisés connexes.

Exclusion du champ d'application : la résine ABS finie, le para-cumylphénol et d'autres dérivés en aval ne sont pas pris en compte dans ce scénario de référence.

Aperçu de la segmentation

- Par pureté

- AMS haute pureté supérieure ou égale à 99 %

- AMS de grade standard inférieure à 99 %

- Par forme

- Liquide (vrac)

- Solide (flocons)

- Par application

- Fabrication d'ABS

- Additifs plastiques et intermédiaires

- �����é�����ڲ�

- ���ê�ٱ�Գٲ�

- Autres applications

- Par industrie utilisatrice finale

- Automobile

- Pneumatique

- Plastiques

- É���ٰ��DzԾ���ܱ�

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats chez des transformateurs d'ABS en Chine, en Allemagne et aux É�ٲ��ٲ�-���Ծ���, se sont entretenus avec des producteurs de phénol-acétone dans le Conseil de coopération du Golfe et ont mené une enquête en ligne auprès de formulateurs d'adhésifs de spécialité en Asie du Sud-Est. Ces discussions ont permis de valider les moteurs de la demande régionale, les prix contractuels typiques et les rendements de purification, ce que le travail documentaire seul ne pouvait pas révéler.

Recherche documentaire

Nous avons commencé par les statistiques commerciales de UN Comtrade et des douanes chinoises pour suivre la production mondiale de coproduits du phénol et de l'acétone, ce qui permet d'ancrer la disponibilité de la MGS. Un contexte supplémentaire a été fourni par la base de données sur les substances toxiques dans l'air de l'EPA, les codes chimiques PRODCOM d'Eurostat et les rapports des associations industrielles tels que les annuaires sur les produits de styrène de PlasticsEurope. Les documents 10-K déposés par les entreprises et les dossiers des investisseurs ont permis de clarifier les augmentations de capacité prévues, tandis que les flux d'informations ont été passés au crible via Dow Jones Factiva. L'accès payant à D&B Hoovers a permis de vérifier les données financières au niveau de l'usine. Cette liste est indicative ; de nombreuses autres sources ouvertes et sur abonnement ont contribué à notre collecte de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la capacité de production de phénol, la production d'acétone comme coproduit et les taux historiques de récupération des MGS ; ceux-ci génèrent un pool d'approvisionnement mondial qui est ajusté pour tenir compte de l'autoconsommation et des variations de stocks. Les résultats sont recoupés avec des récapitulatifs sélectifs ascendants des unités de MGS nominales dans 27 usines et des prix moyens à l'exportation tirés des données douanières coréennes et américaines. Les empreintes clés du modèle comprennent la production de résine ABS, les taux de construction automobile, les exportations chinoises de produits électroniques, les ratios d'exploitation des raffineries et les écarts de prix au comptant de l'AMS par rapport à l'acétone. Une régression multivariée par rapport à ces indicateurs permet de projeter la demande, tandis que l'ARIMA permet de compenser les chocs à court terme. Lorsque les données sur les usines sont manquantes, les moyennes régionales des appels primaires comblent les lacunes.

Cycle de validation et de mise à jour des données

Les résultats sont examinés à trois niveaux : l'analyste, le responsable du domaine et l'équipe chargée de la qualité, avant d'être approuvés. Les écarts supérieurs à ±5 % par rapport aux séries indépendantes déclenchent de nouvelles vérifications. Nous procédons à une actualisation tous les douze mois, en publiant des révisions intermédiaires lorsque des fermetures, des démarrages ou des réglementations (par exemple, la mise à jour de 2024 de la NESHAP) modifient sensiblement la base de référence.

Pourquoi l'alpha-méthylstyrène de Mordor commande la fiabilité de la ligne de base

Les estimations publiées diffèrent souvent parce que les fournisseurs choisissent des produits différents, des méthodes de pondération et des cadences d'actualisation différentes.

Les principaux facteurs d'écart pour le dimensionnement des MGS sont les suivants : a) le fait que les flux de recyclage de faible pureté soient comptabilisés comme des approvisionnements frais, b) le traitement de la consommation captive d'ABS dans les complexes intégrés, et c) l'année monétaire et les taux de change appliqués pour convertir les ventes régionales. Mordor rapporte à la fois le volume et la valeur, utilise les taux de change de l'année en cours et exclut le recyclage captif, ce qui rend nos chiffres plus prudents mais reproductibles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 297,01 kt (2025) | ���ϲ����� | - |

| 508,42 millions USD (2024) | Conseil régional A | Inclut le para-cumylphénol en aval, omet les ajustements liés au recyclage. |

| 555,8 millions USD (2025) | Journal professionnel B | Utilise les prix catalogue et non les moyennes contractuelles ; suppose une utilisation de l'usine à 100 %. |

| 425,16 millions USD (2024) | Conseil mondial A | S'arrête à une pureté >=99,5 %, n'exclut que les micro-plantes émergentes d'Asie |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, les rapports à double mesure et le cycle de rafraîchissement annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et vérifiables.

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'alpha-méthylstyrène en 2026 ?

Le marché est estimé à 307,70 kilotonnes en 2026 et devrait progresser à un CAGR de 3,71 % jusqu'en 2031.

Quelle région génère la plus grande demande d'alpha-méthylstyrène ?

L'Asie-Pacifique est en tête avec 56,06 % du volume mondial en 2025 et la perspective de croissance la plus rapide à 5,62 %.

Pourquoi les grades haute pureté gagnent-ils des parts de marché ?

Les clients des secteurs électronique, médical et automobile exigent désormais un matériau sans benzène avec une teneur en phénol inférieure à 20 ppm, stimulant les volumes de pureté ≥99 %.

Quel segment d'utilisation finale croît le plus rapidement ?

Le secteur des pneumatiques, stimulé par les objectifs d'efficacité des véhicules électriques, devrait croître à un CAGR de 5,22 % jusqu'en 2031.

Dans quelle mesure le marché est-il exposé à la volatilité des matières premières ?

Très fortement exposé, car 95 % de l'offre provient comme co-produit du phénol, liant les marges aux prix du benzène et du propylène indexés sur le pétrole brut.

Les alternatives biosourcées constituent-elles une réelle menace ?

Oui, les bioraffineries pilotent des styréniques renouvelables qui pourraient éroder 10 à 15 % de la demande de spécialité après 2030 si les économies d'échelle s'améliorent.

Dernière mise à jour de la page le: