Taille et part du marché des ingrédients oméga 3 d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 2.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients oméga 3 d'algues par ���ϲ�����

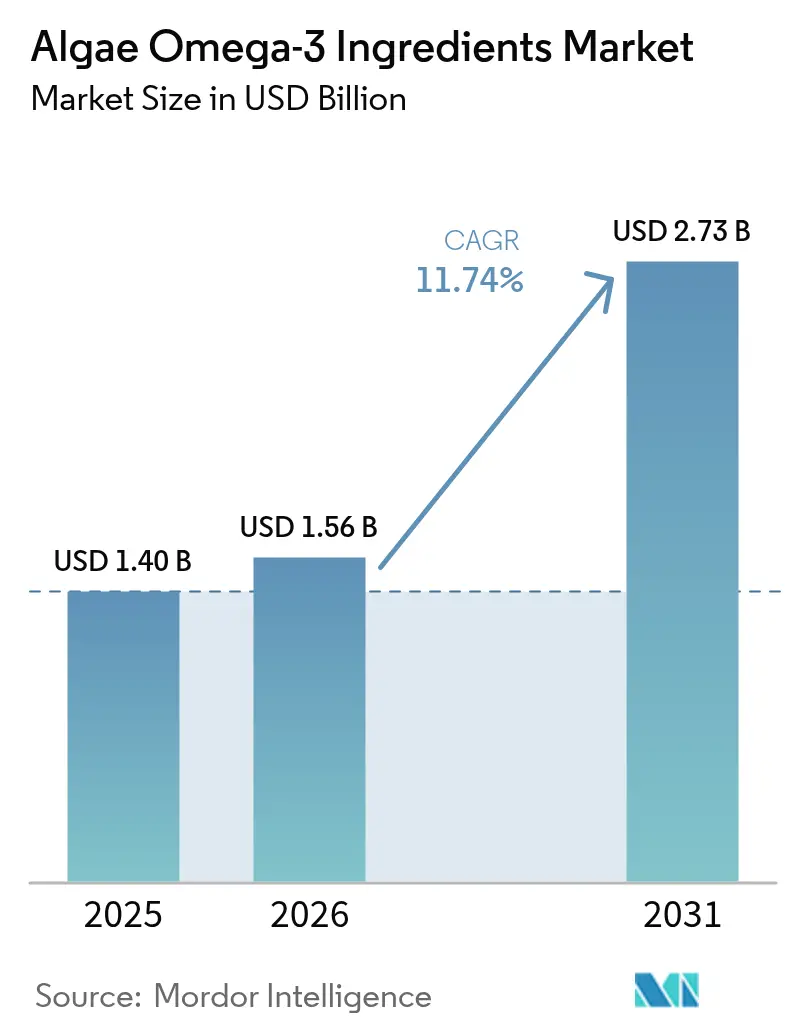

La taille du marché des ingrédients oméga 3 d'algues en 2026 est estimée à 1,56 milliard USD, en croissance par rapport à la valeur de 2025 de 1,40 milliard USD, avec des projections pour 2031 indiquant 2,73 milliards USD, progressant à un TCAC de 11,74 % sur la période 2026-2031. Cette solide trajectoire de croissance reflète l'accélération de la demande des consommateurs pour des alternatives durables à base végétale aux sources traditionnelles d'huile de poisson, portée par les préoccupations croissantes concernant l'appauvrissement des écosystèmes marins et les risques de contamination associés aux dérivés de poissons sauvages. La dynamique réglementaire est apparue comme un catalyseur de croissance déterminant, la FDA (Food and Drug Administration) ayant émis plusieurs notifications GRAS (Généralement Reconnu comme Sûr) pour les composés oméga 3 d'origine algale, et l'Union européenne ayant rendu obligatoire l'inclusion de DHA dans les préparations pour nourrissons depuis février 2022 [1]Source : Autorité européenne de sécurité des aliments : Autorité européenne de sécurité des aliments, "DHA inclusion in infant formula" efsa.europa.eu. Ces approbations ont ouvert d'importantes opportunités de marché dans les applications pharmaceutiques, la nutrition clinique et les aliments fonctionnels, où les oméga 3 d'algues offrent des profils de pureté supérieurs par rapport aux alternatives d'origine marine. L'intensité concurrentielle est modérée, et la différenciation technologique, notamment les souches à haut rendement en DHA, est devenue un facteur clé de succès sur le marché des ingrédients oméga 3 d'algues.

Points clés du rapport

- Par type, le DHA représentait 63,58 % de la part de marché des ingrédients oméga 3 d'algues en 2025, et les mélanges EPA/DHA sont positionnés pour enregistrer un TCAC de 14,30 % jusqu'en 2031.

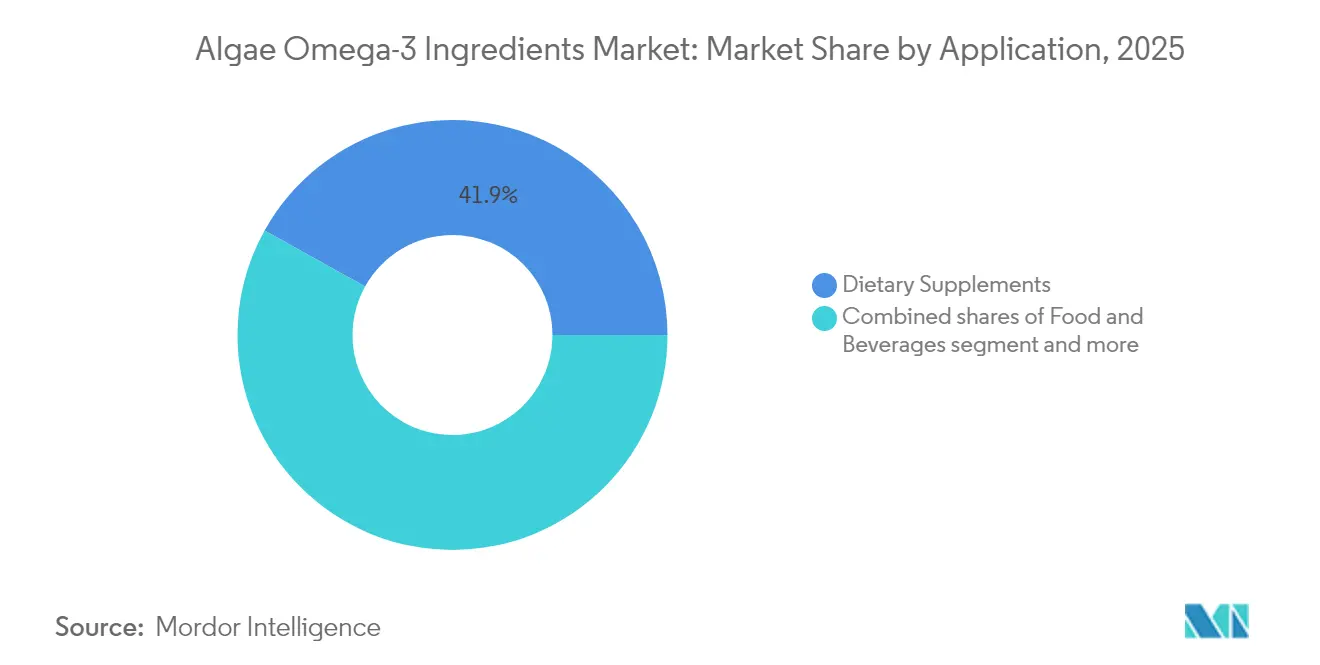

- Par application, les compléments alimentaires ont capté 41,92 % de la part des revenus en 2025 ; les aliments et boissons devraient se développer à un TCAC de 14,19 % jusqu'en 2031.

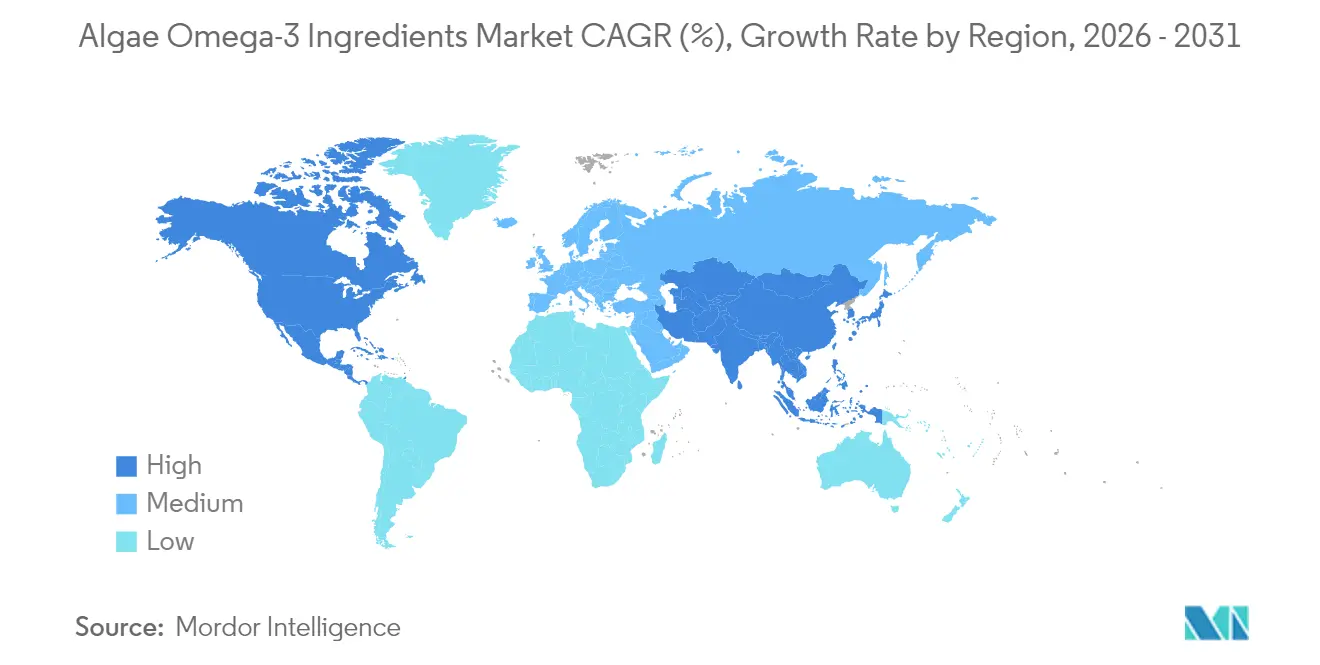

- Par géographie, l'Amérique du Nord a dominé avec 37,61 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,06 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients oméga 3 d'algues

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients oméga 3 durables à base végétale | + 2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations réglementaires croissantes pour les composés oméga 3 d'origine algale | + 2.1% | Mondial, avec un effet de débordement de la FDA (Food and Drug Administration) et de l'Union européenne vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des investissements en recherche et développement dans l'agriculture algale | + 1.9% | Amérique du Nord et Union européenne en tant que noyau central, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les aliments fonctionnels et les industries des nutraceutiques | + 2.3% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques améliorant l'efficacité de la production d'oméga 3 d'algues | + 1.7% | Mondial, concentré dans les pôles biotechnologiques | Long terme (≥ 4 ans) |

| Intérêt croissant des entreprises pharmaceutiques pour les thérapeutiques à base d'oméga 3 | + 1.4% | Amérique du Nord et Union européenne, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'ingrédients oméga 3 durables à base végétale

La prise de conscience des consommateurs concernant la dégradation des écosystèmes marins a catalysé un changement fondamental vers les sources d'oméga 3 d'origine algale, les huiles d'algues offrant des compositions en EPA et DHA identiques à celles de l'huile de poisson, sans préoccupations environnementales. Les évaluations du cycle de vie démontrent que la culture d'algues nécessite 25 jours contre 24 mois pour la production d'huile de poisson, tout en permettant potentiellement d'épargner jusqu'à 22 millions de tonnes de poissons annuellement en cas d'adoption généralisée. L'impératif de durabilité a bénéficié du soutien réglementaire, le Good Food Institute positionnant les ingrédients oméga 3 sans produits animaux comme essentiels pour les applications de fruits de mer alternatifs. Des études indiquent que 62 % des consommateurs d'oméga 3 préfèrent les options à base végétale, mais la sensibilisation aux alternatives algales demeure limitée, présentant d'importantes opportunités de croissance pour les stratégies marketing axées sur l'éducation. Les cadres de conformité réglementaire, incluant les normes de gestion environnementale ISO 14001, influencent de plus en plus les décisions d'approvisionnement des fabricants alimentaires à la recherche d'ingrédients durables[2]Source : U.S. Environmental Protection Agency : Agence américaine de protection de l'environnement, "Frequent Questions About Environmental Management Systems", epa.gov.

Approbations réglementaires croissantes pour les composés oméga 3 d'origine algale

La dynamique réglementaire s'est considérablement accélérée, avec plusieurs notifications GRAS de la FDA émises pour les composés oméga 3 d'origine algale et des notifications de nouveaux ingrédients diététiques réussies levant les barrières d'accès au marché[3]Source : FDA (Food and Drug Administration) : FDA (Food and Drug Administration, "Docosahexaenoic Acid (DHA)-Rich Oil as a Food Ingredient for Use in Infant Formula and General Foods", fda.gov. L'AlmegaPL de Qualitas Health a complété la notification NDI auprès de la FDA et a reçu l'autorisation en tant que médicament par la Therapeutic Goods Administration australienne, démontrant la viabilité de la voie réglementaire. Le mandat de l'Union européenne exigeant l'inclusion de DHA dans les préparations pour nourrissons depuis février 2022 a créé une demande obligatoire, avec des spécifications allant de 0,33 à 1,14 % de la teneur totale en matières grasses. La recherche clinique soutenant l'efficacité des oméga 3 d'algues continue de s'élargir, l'Université de Toronto menant des études dose-réponse pour éclairer les lignes directrices sur l'apport alimentaire recommandé. La conformité aux certifications FSSC 22000, GMP+ et Casher/Halal est devenue une pratique standard parmi les principaux fournisseurs, facilitant la pénétration du marché mondial.

Expansion des investissements en recherche et développement dans l'agriculture algale

Les investissements en capital-risque et en R&D des entreprises ont fortement augmenté, avec des sociétés comme Provectus Algae levant 14,6 millions USD sur plusieurs tours de financement, incluant le soutien de Hitachi Ventures et de CJ CheilJedang BIO. Des technologies de culture avancées émergent, notamment l'approche innovante de MiAlgae utilisant les flux de déchets des distilleries de whisky pour produire des microalgues riches en oméga 3 tout en traitant les effluents industriels. Les fabricants chinois ont pris des engagements substantiels, Xi'an Healthful Biotechnology investissant environ 110 millions depuis 2022 pour construire des lignes de production par fermentation de plusieurs centaines de tonnes. Le développement de souches a atteint des rendements révolutionnaires, certaines souches de Schizochytrium atteignant jusqu'à 70 % de teneur en DHA et les thraustochytrides atteignant une teneur en huile de 50 à 77 % du poids sec. Le soutien gouvernemental par des subventions et des incitations fiscales, illustré par l'investissement du gouvernement australien dans Provectus Algae, témoigne de l'alignement des politiques avec le développement durable des biotechnologies.

Utilisation croissante dans les aliments fonctionnels et les industries des nutraceutiques

Les applications dans les aliments fonctionnels se sont étendues au-delà des formats de compléments traditionnels, les oméga 3 d'origine algale étant de plus en plus incorporés dans les alternatives laitières à base végétale, les barres nutritionnelles et les boissons enrichies. Bioriginal Food & Science Corp., une filiale de Cooke Inc., a lancé une gamme complète d'oméga 3 durables comprenant des huiles d'algues aux côtés d'options à base de poisson et de plantes, ciblant à la fois les marchés de la nutrition humaine et animale. Le secteur des préparations pour nourrissons représente un domaine de croissance particulièrement dynamique, les réglementations de l'Union européenne rendant obligatoire l'inclusion de DHA et créant des opportunités de marché substantielles pour les fournisseurs d'algues répondant à des exigences strictes de pureté. Les applications de nutrition clinique ont gagné en traction, les oméga 3 d'algues démontrant une biodisponibilité comparable aux sources d'origine piscicole tout en offrant une stabilité améliorée et des propriétés organoleptiques neutres. Les grandes marques de consommation, notamment Nature's Bounty, ont lancé des compléments oméga 3 à base d'algues dans les circuits de vente au détail américains, témoignant de l'acceptation par le marché grand public. L'influence réglementaire des directives de la FDA sur les compléments alimentaires et des réglementations de l'EFSA (Autorité européenne de sécurité des aliments) sur les allégations de santé continue de façonner le développement des produits et les stratégies marketing.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense des ingrédients établis à base d'huile de poisson | -1.8% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Sensibilité aux prix due à des coûts de production plus élevés par rapport aux alternatives | -2.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Dépendance à l'égard de souches d'algues spécifiques à rendements variables | -1.3% | Mondial, concentré dans les pôles de production | Long terme (≥ 4 ans) |

| Risque de contaminants et défis du contrôle qualité | -0.9% | Mondial, avec influence réglementaire de la FDA et de l'EFSA | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Concurrence intense des ingrédients établis à base d'huile de poisson

L'infrastructure établie du marché des oméga 3 marins et ses avantages en termes de coûts représentent des défis concurrentiels redoutables pour les alternatives d'origine algale. L'acquisition par KD Pharma de l'activité d'huile de poisson MEG-3 de DSM-firmenich, incluant des installations de production au Pérou et au Canada, témoigne d'un investissement continu dans les sources traditionnelles d'oméga 3 malgré les préoccupations environnementales. Les fournisseurs d'huile de poisson bénéficient de décennies d'optimisation de la chaîne d'approvisionnement, de relations clients établies et de coûts de production significativement inférieurs, la pêcherie d'anchois du Pérou approvisionnant à elle seule des volumes substantiels sur les marchés mondiaux. La familiarité des consommateurs avec les produits à base d'huile de poisson crée des avantages marketing, tandis que les bases de données de recherche clinique établies soutiennent les allégations de santé de manière plus étendue que les alternatives algales plus récentes. L'intensité concurrentielle a suscité des réponses stratégiques, notamment le changement stratégique de DSM-firmenich vers les oméga 3 à base d'algues tout en conservant les opérations d'huile de poisson pour les applications de nutrition précoce.

Sensibilité aux prix due à des coûts de production plus élevés par rapport aux alternatives

Les disparités de coûts de production demeurent un obstacle de marché significatif, la culture d'algues nécessitant des systèmes de bioréacteurs spécialisés, des conditions environnementales contrôlées et un traitement en aval complexe par rapport à l'extraction d'huile de poisson. La production par fermentation implique des investissements en capital substantiels dans des installations de culture stériles, une gestion précise des nutriments et des technologies de purification sophistiquées pour atteindre des normes de pureté de qualité pharmaceutique. Les coûts énergétiques liés au maintien de conditions de croissance optimales, notamment le contrôle de la température, du pH et de l'oxygénation, contribuent à des dépenses opérationnelles plus élevées par rapport aux opérations de pêche traditionnelles. Cependant, les avancées technologiques réduisent progressivement les écarts de coûts, avec des sociétés comme CABIO Biotech exploitant des usines de fabrication intégrées combinant bio-fermentation, extraction sans solvant et microencapsulation. Des économies d'échelle émergent à mesure que les volumes de production augmentent, les fabricants chinois réalisant des réductions de coûts grâce à des investissements dans des capacités de fermentation de plusieurs centaines de tonnes.

Analyse des segments

Par type : La domination du DHA stimule les applications spécialisées

Le DHA (acide docosahexaénoïque) commandait 63,58 % de la part de marché en 2025, reflétant son importance critique dans le développement cérébral, la fonction cognitive et les applications de nutrition infantile, où les mandats réglementaires créent une demande constante. La domination du segment découle d'une recherche clinique approfondie démontrant le rôle du DHA dans le développement neural et sa maintenance, particulièrement pendant la grossesse et les phases précoces du développement de l'enfant. Les mélanges EPA/DHA représentent le segment à la croissance la plus rapide avec un TCAC de 14,30 % jusqu'en 2031, portés par les préférences des formulateurs pour des profils oméga 3 équilibrés répondant simultanément aux bénéfices pour la santé cardiovasculaire et neurologique.

Les applications d'EPA pur (acide eicosapentaénoïque) demeurent spécialisées, ciblant principalement les marchés pharmaceutiques et de nutrition clinique où des effets anti-inflammatoires spécifiques sont recherchés. L'essai clinique en cours de l'Université de Cincinnati comparant différentes formes d'oméga 3 pour la réduction du risque de démence illustre la focalisation continue de la recherche sur l'optimisation des mécanismes de délivrance du DHA. Les avancées technologiques dans l'optimisation des souches ont permis aux producteurs d'atteindre des concentrations de DHA allant jusqu'à 70 % dans certaines variétés de Schizochytrium, soutenant des stratégies de positionnement premium. La conformité réglementaire aux notifications GRAS de la FDA et aux réglementations sur les nouveaux aliments de l'UE (Union européenne) a rationalisé l'accès au marché pour les ingrédients DHA de haute pureté sur les marchés mondiaux.

Par application : Les compléments dominent tandis que l'innovation alimentaire s'accélère

Les compléments alimentaires ont capté 41,92 % de la part de marché en 2025, bénéficiant de la sensibilisation établie des consommateurs aux bienfaits des oméga 3 pour la santé et des voies réglementaires simplifiées pour les fabricants de compléments. La maturité du segment offre des bases de demande stables tout en permettant un positionnement premium pour les alternatives d'origine algale ciblant les consommateurs soucieux de l'environnement. Les aliments et boissons représentent le segment d'application à la croissance la plus rapide avec un TCAC de 14,19 %, indiquant une adoption par le grand public au-delà des circuits de compléments traditionnels, à mesure que les fabricants incorporent des oméga 3 d'algues dans les produits alimentaires quotidiens.

Les applications dans les préparations pour nourrissons bénéficient des mandats réglementaires, les exigences de l'UE créant une demande constante pour le DHA de haute pureté répondant à des limites de contamination strictes et à des spécifications nutritionnelles. Les applications pharmaceutiques affichent un potentiel de croissance prometteur, soutenu par des essais cliniques étudiant les thérapeutiques à base d'oméga 3 pour des conditions telles que la rétinite pigmentaire et la dégénérescence maculaire liée à l'âge. Les marchés de la nutrition clinique reconnaissent de plus en plus les avantages des oméga 3 d'algues dans les formulations d'aliments médicaux où la pureté et les considérations allergènes sont primordiales. Les applications de nutrition animale, notamment les aliments pour l'aquaculture, présentent des opportunités émergentes à mesure que les opérations piscicoles recherchent des alternatives durables aux farines et huiles de poisson, des recherches évaluées par les pairs démontrant des taux de croissance et de conversion alimentaire comparables.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec une part de 37,61 % en 2025, soutenue par des cadres réglementaires robustes, notamment les approbations GRAS (Généralement Reconnu comme Sûr) de la FDA (Food and Drug Administration) et une sensibilisation établie des consommateurs aux bienfaits des oméga 3 pour la santé dans les catégories des compléments alimentaires et des aliments fonctionnels. La domination de la région reflète une infrastructure de marché mature, d'importantes capacités de recherche clinique et un fort soutien en capital-risque pour l'innovation biotechnologique, illustrée par des sociétés comme Qualitas Health obtenant des notifications NDI de la FDA et des autorisations de la TGA pour une expansion sur les marchés mondiaux. Les grandes marques de consommation, notamment Nature's Bounty, ont réussi à lancer des produits oméga 3 à base d'algues dans les circuits de vente au détail américains, démontrant l'acceptation par le marché grand public et les capacités de distribution. L'environnement réglementaire canadien offre des opportunités de croissance supplémentaires, notamment à la suite de l'acquisition par KD Pharma de l'activité de lipides marins de DSM-Firmenich, qui comprenait des installations de production canadiennes susceptibles de pivoter vers la production à base d'algues.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 13,06 % jusqu'en 2031, portée par la hausse des revenus disponibles, le vieillissement des populations et la conscience sanitaire croissante en Chine, au Japon et en Inde. Le développement du marché chinois est particulièrement notable, avec des sociétés comme CABIO Biotech exploitant des installations de fabrication de LCPUFA à l'échelle mondiale et Lyxia développant des technologies de traitement en aval propriétaires pour la production d'EPA à partir de souches de Nannochloropsis salina. Le marché japonais substantiel du DHA, évalué à environ 35 milliards JPY avec une croissance annuelle de 4 à 5 %, a attiré des partenariats stratégiques incluant l'accord de distribution exclusive de Sumitomo Corporation avec Huvepharma pour le DHA d'origine algale. Le paysage réglementaire de la région évolue favorablement, la TGA australienne fournissant des autorisations médicales pour les ingrédients oméga 3 d'algues et les normes GB chinoises établissant des spécifications de qualité pour les produits DHA.

L'Europe représente un marché de croissance significatif soutenu par des exigences réglementaires strictes qui favorisent les ingrédients d'origine algale de haute pureté par rapport aux sources marines potentiellement contaminées. Des sociétés comme Aliga Microalgae ont établi des capacités de production européennes avec les certifications FSSC (Food Safety System Certification) 22000 et GMP+, ciblant les marques de compléments alimentaires et les fabricants d'aliments à la recherche d'ingrédients durables d'approvisionnement local. L'acquisition par Ocean Rainforest d'Alamarsa au Mexique démontre des stratégies d'expansion interrégionale, combinant l'expertise en culture d'algues marines des îles Féroé avec les capacités de transformation mexicaines pour servir les marchés nord-américains et européens. La conformité réglementaire aux réglementations sur les nouveaux aliments et aux exigences de l'EFSA (Autorité européenne de sécurité des aliments) en matière d'allégations de santé continue de façonner le développement des produits et les stratégies d'accès au marché dans toute la région.

Paysage concurrentiel

Le marché des ingrédients oméga 3 d'algues présente une concentration modérée, les acteurs établis tirant parti de leurs avantages technologiques tandis que les entreprises émergentes poursuivent des opportunités de niche grâce à des méthodes de production innovantes et des partenariats stratégiques. Les leaders du marché, notamment dsm-firmenich, Corbion et BASF, maintiennent leurs positions concurrentielles grâce à d'importantes capacités de R&D, des réseaux de distribution mondiaux et une expertise réglementaire accumulée au fil de décennies de développement d'ingrédients oméga 3. Ces acteurs établis mettent de plus en plus l'accent sur les alternatives d'origine algale, DSM-firmenich positionnant sa plateforme life's®OMEGA comme offrant une puissance 2× supérieure à celle de l'huile de poisson tout en permettant des cycles de production de 25 jours contre des délais de 24 mois pour l'huile de poisson.

La consolidation stratégique continue de remodeler la dynamique concurrentielle, illustrée par l'acquisition par KD Pharma de l'activité d'huile de poisson MEG-3 de DSM-firmenich tandis que DSM-firmenich pivote simultanément vers la production d'oméga 3 à base d'algues. Des perturbateurs émergents comme MiAlgae poursuivent des approches d'économie circulaire, utilisant les flux de déchets des distilleries de whisky pour produire des microalgues riches en oméga 3 tout en fournissant des services de traitement des déchets à des partenaires industriels. La différenciation technologique est devenue de plus en plus déterminante, avec des sociétés comme Qualitas Health développant des structures de lipides polaires propriétaires revendiquant une biodisponibilité 1,7× supérieure par rapport aux formes de triglycérides conventionnelles.

Des stratégies d'intégration verticale émergent, CABIO Biotech exploitant des installations intégrées combinant bio-fermentation, extraction, raffinage et microencapsulation pour capturer de la valeur tout au long de la chaîne de production. Des opportunités existent dans des applications spécialisées, notamment les thérapeutiques pharmaceutiques, où des essais cliniques étudiant les traitements à base d'oméga 3 pour la rétinite pigmentaire et le déclin cognitif pourraient débloquer des segments de marché premium. La conformité réglementaire aux notifications GRAS de la FDA, aux réglementations sur les nouveaux aliments de l'UE et aux normes de qualité ISO est devenue un élément de différenciation concurrentielle, particulièrement pour les fournisseurs ciblant les applications pharmaceutiques et de nutrition infantile.

Leaders du secteur des ingrédients oméga 3 d'algues

dsm-firmenich

Corbion N.V.

BASF

ADM

Neptune Wellness Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Corbion a lancé ses ingrédients DHA oméga 3 d'origine algale, AlgaPrime DHA et AlgaVia DHA, en Chine après avoir obtenu les approbations réglementaires de l'Administration générale des douanes (GACC). Le lancement cible les marchés en expansion de la nutrition humaine et animale en Chine, offrant une alternative durable à l'huile de poisson pour des applications en aquaculture, alimentation pour animaux de compagnie, élevage et nutraceutiques.

- Octobre 2024 : DSM-Firmenich a élargi son portefeuille nutraceutique life's oméga 3 avec le lancement de life's DHA B54-0100. L'ingrédient fonctionnel, lancé à l'échelle mondiale suite à l'annonce, est devenu l'huile DHA la plus concentrée de la société à ce jour. Selon DSM, Life's DHA B54-0100 délivrait 545 mg de DHA et 80 mg d'EPA par gramme, offrant aux utilisateurs 620 mg d'oméga 3 en une seule prise. Grâce à cette huile hautement concentrée, les fabricants de compléments alimentaires pouvaient créer des capsules plus petites et plus rentables à haute bioactivité.

- Avril 2024 : FrieslandCampina a lancé deux nouveaux ingrédients DHA pour le marché de la nutrition adulte. Biotis DHA FlexP 15 et Biotis DHA FlexP 20 ont rejoint le portefeuille de santé cérébrale de la société, permettant la création de produits oméga 3 véganes et végétariens multifonctionnels aux propriétés sensorielles supérieures. Biotis DHA FlexP 15 et Biotis DHA FlexP 20 étaient des poudres de DHA microencapsulées à base d'algues à haute charge, aux propriétés sensorielles supérieures et adaptées aux formulations véganes et végétariennes.

- Octobre 2023 : DSM-Firmenich, l'innovateur en santé, nutrition et beauté, a annoncé le lancement nord-américain de life's OMEGA O3020, le premier et unique oméga 3 algal à source unique présentant le même rapport d'acide eicosapentaénoïque (EPA) à acide docosahexaénoïque (DHA) que celui naturellement présent dans l'huile de poisson standard, mais avec une puissance deux fois supérieure.

Périmètre du rapport sur le marché mondial des ingrédients oméga 3 d'algues

Les ingrédients oméga 3 d'algues sont dérivés des algues marines et constituent une source végétale d'acides gras oméga 3 essentiels, principalement l'acide docosahexaénoïque (DHA) et l'acide eicosapentaénoïque (EPA). Le marché des ingrédients oméga 3 d'algues est segmenté par type, application et géographie. Par type, le marché est segmenté en acide eicosapentaénoïque (EPA), acide docosahexaénoïque (DHA) et EPA/DHA. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, produits pharmaceutiques, préparations pour nourrissons et nutrition animale. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Acide eicosapentaénoïque (EPA) |

| Acide docosahexaénoïque (DHA) |

| Mélanges EPA / DHA |

| Alimentation et boissons |

| Compléments alimentaires |

| Préparations pour nourrissons |

| Produits pharmaceutiques |

| Nutrition clinique |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acide eicosapentaénoïque (EPA) | |

| Acide docosahexaénoïque (DHA) | ||

| Mélanges EPA / DHA | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Préparations pour nourrissons | ||

| Produits pharmaceutiques | ||

| Nutrition clinique | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché des ingrédients oméga 3 d'algues d'ici 2031 ?

Le marché devrait atteindre 2,73 milliards USD d'ici 2031, reflétant un TCAC de 11,74 %.

Quel type d'oméga 3 domine actuellement la demande commerciale ?

Le DHA est en tête avec 63,58 % de la part des revenus en raison de son rôle critique dans la nutrition infantile et la santé cognitive.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,06 %, portée par la hausse des revenus et la sensibilisation à la santé en Chine, au Japon et en Inde.

Pourquoi les sources d'algues sont-elles préférées à l'huile de poisson pour les nouveaux lancements de produits ?

Les huiles d'algues offrent durabilité, pureté sans métaux lourds et convenance végétarienne, répondant aux exigences croissantes en matière d'ESG et aux exigences diététiques.

Dernière mise à jour de la page le: