Taille et part du marché des MNO Télécom en Albanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

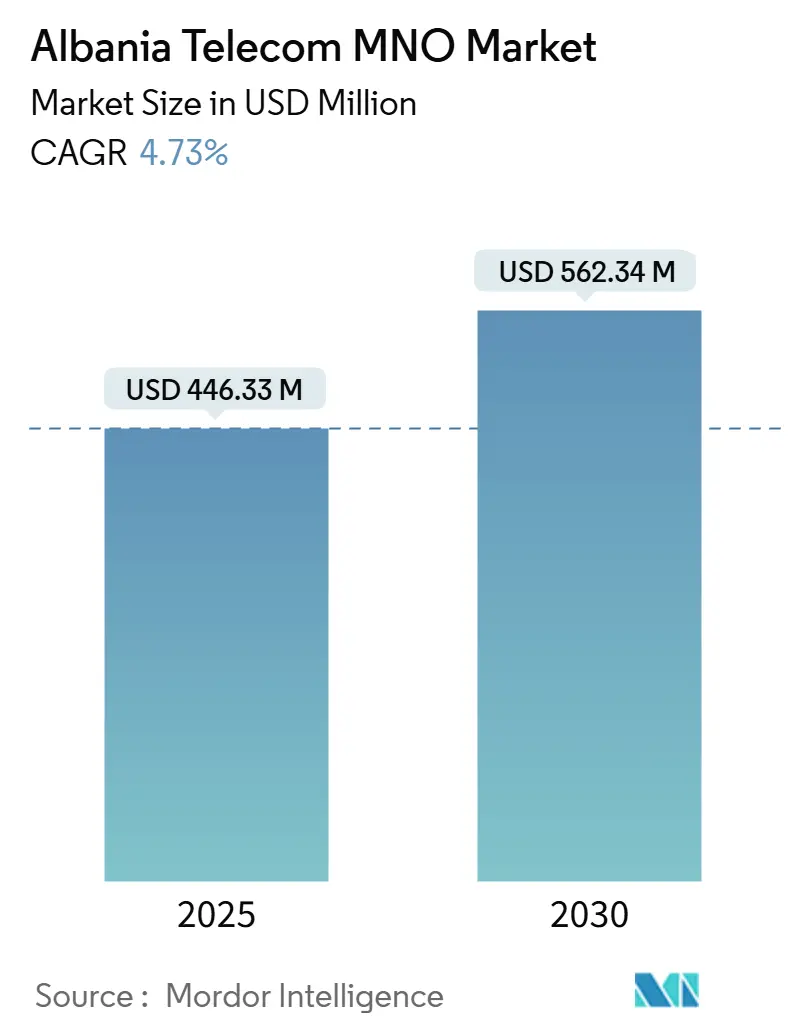

| Taille du Marché (2025) | 446.33 Millions de dollars américains |

| Taille du Marché (2030) | 562.34 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.73% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO Télécom en Albanie par ���ϲ�����

La taille du marché des MNO Télécom en Albanie est estimée à 446,33 millions USD en 2025 et devrait atteindre 562,34 millions USD d'ici 2030, à un CAGR de 4,73 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 3,40 millions d'abonnés en 2025 à 4,10 millions d'abonnés d'ici 2030, à un CAGR de 3,71 % pendant la période de prévision (2025-2030).

Les flux touristiques robustes, avec plus de 10 millions d'arrivées internationales en 2023, amplifient l'utilisation des données mobiles et les revenus d'itinérance, tandis que les programmes de transformation numérique des entreprises accroissent la demande de connectivité à haute capacité. Les opérateurs tirent parti des programmes haut débit financés par l'UE, des enchères de spectre 5G et d'une base de pénétration Internet de 80 % pour faire évoluer leurs mix de revenus vers les services de données et IoT. La consolidation du marché, menée par la création de ONE Albania par le groupe 4iG, a produit un duopole qui accélère la convergence des infrastructures tout en intensifiant la concurrence par les prix. L'alignement réglementaire sur les normes de l'UE, ainsi que des projets tels que le câble sous-marin Albanie-Égypte prévu, positionnent le pays comme une passerelle numérique reliant l'Europe à l'Afrique et à l'Asie.

Principaux enseignements du rapport

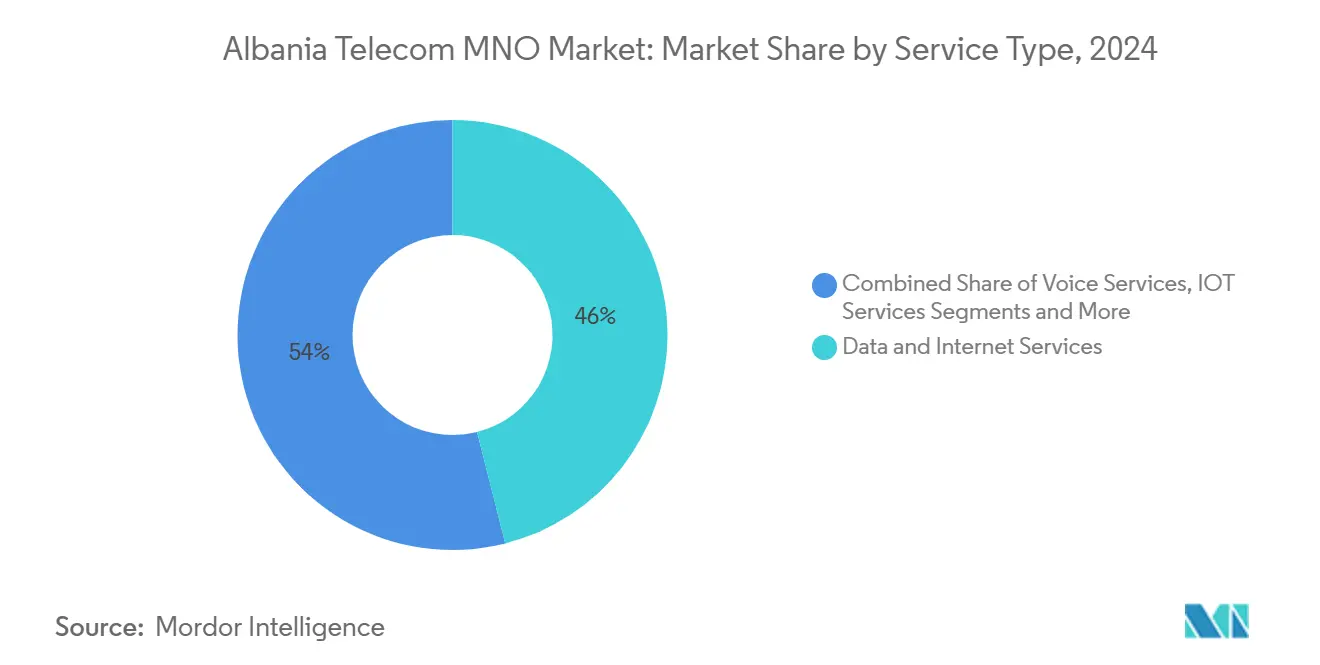

- Par type de service, les services de données ont dominé avec 46,04 % de la part du marché télécom albanais en 2024 ; les services IoT devraient afficher le CAGR le plus rapide à 5,08 % jusqu'en 2030.

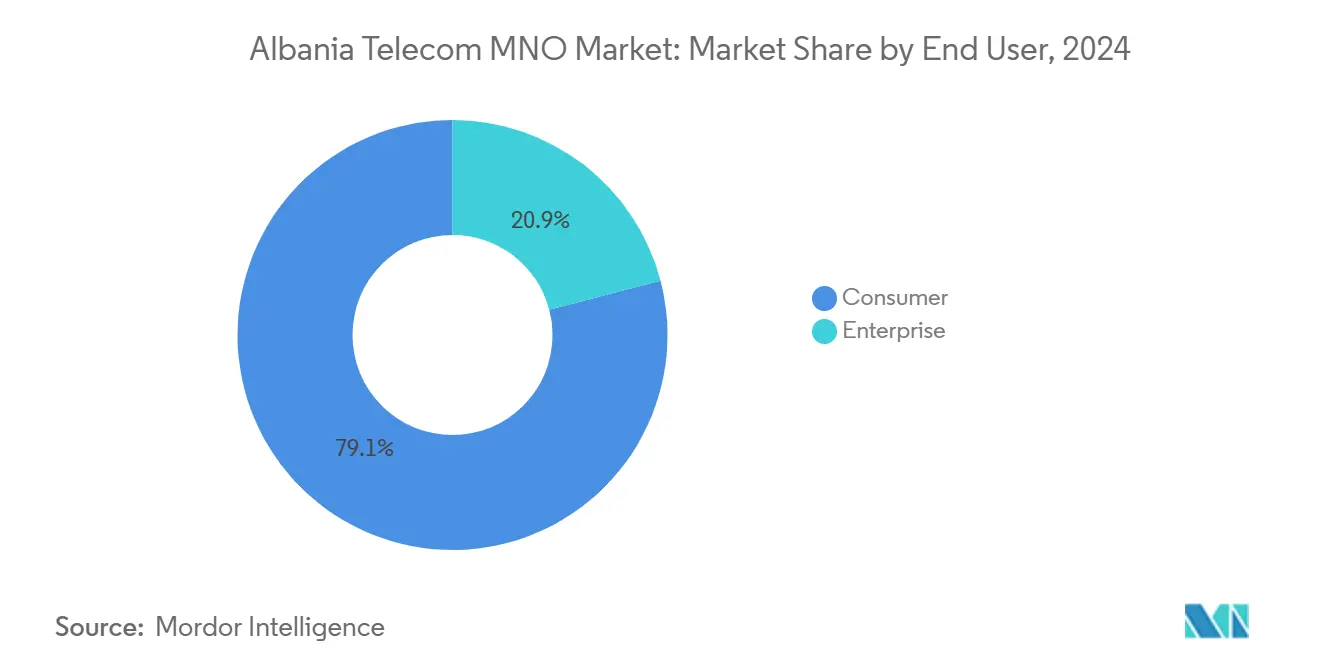

- Par utilisateur final, le segment consommateur représentait 79,06 % de la taille du marché télécom albanais en 2024, tandis que le segment entreprise devrait se développer à un CAGR de 5,91 % entre 2025 et 2030.

Tendances et perspectives du marché des MNO Télécom en Albanie

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de données mobiles liée aux applications axées sur la vidéo | +1.2% | Tirana et les pôles touristiques côtiers | Court terme (≤ 2 ans) |

| Enchères de spectre 5G accélérant les investissements dans les réseaux | +0.8% | Grandes villes et corridors de transport | Moyen terme (2-4 ans) |

| Demande de connectivité IoT des entreprises dans les secteurs de l'énergie et de la logistique | +0.6% | Corridors industriels nationaux | Long terme (≥ 4 ans) |

| Plan national haut débit financé par l'UE (Agenda numérique 2030) | +0.9% | Communes rurales et mal desservies | Long terme (≥ 4 ans) |

| Essor du tourisme stimulant les revenus des SIM prépayées et de l'itinérance | +0.7% | Stations balnéaires et sites patrimoniaux | Court terme (≤ 2 ans) |

| Liaisons de retour par satellite LEO réduisant les coûts de couverture rurale | +0.4% | Régions montagneuses du nord et du sud-est | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de la consommation de données mobiles liée aux applications axées sur la vidéo

Le trafic touristique saisonnier crée des pics concentrés qui ont augmenté le débit quotidien moyen de données mobiles de plus de 35 % pendant la saison estivale 2024.[1]Albanian Daily News, "Albania Reinforces Internet Infrastructure With Starlink Service," albaniandailynews.com Les opérateurs doivent sur-provisionner les cellules côtières, ce qui gonfle les dépenses d'investissement tout en permettant une tarification dynamique pour les forfaits d'itinérance. La diffusion vidéo en continu représente plus de 70 % du trafic incrémental, mettant à rude épreuve les réseaux 4G et accélérant les déploiements 5G. Bien que le taux de pénétration Internet de l'Albanie dépasse 80 %, l'écart d'utilisation entre les zones urbaines et rurales persiste, obligeant les opérateurs à équilibrer la qualité d'expérience avec les objectifs de rentabilité.

Enchères de spectre 5G accélérant les investissements dans les réseaux

Le plan d'enchères par phases de l'AKEP a attribué des blocs de spectre en bande médiane fin 2024 avec des obligations de couverture incluant une portée de 95 % de la population d'ici 2028. ONE Albania s'est engagé à investir 92 millions EUR (100 millions USD) pour respecter les termes de sa licence, tandis que Vodafone Albania a réservé 85 millions EUR pour les mises à niveau de l'accès radio.[2]Vodafone Group, "FY 2024 Results Presentation," vodafone.com La charge des dépenses d'investissement pèse sur l'ARPU, mais les opérateurs pionniers sont positionnés pour monétiser les services à faible latence pour les segments entreprise et tourisme une fois que la tarification 5G au détail se stabilisera.

Demande de connectivité IoT des entreprises dans les secteurs de l'énergie et de la logistique

L'opérateur albanais de distribution d'électricité OSHEE a lancé un projet pilote de réseau intelligent qui a mis à niveau les liaisons dorsales de 20 Mbit/s à 10 Gbit/s en utilisant des équipements de transport fournis par Huawei. Des projets parallèles dans la logistique portuaire et les flottes de camions réfrigérés stimulent la demande de connectivité à bande étroite et LTE-M, orientant les opérateurs vers des contrats de services gérés qui regroupent données, analyses et gestion des appareils. Environ 53 000 compteurs intelligents sont prévus pour installation d'ici 2026, signalant un flux de revenus pluriannuel pour les abonnements aux plateformes IoT.

Plan national haut débit financé par l'UE (Agenda numérique 2030)

Le Plan d'investissement pour les Balkans occidentaux de 9 milliards EUR de la Commission européenne prévoit des subventions et des prêts concessionnels qui compensent jusqu'à 40 % des coûts de déploiement de la fibre en zone rurale. L'épine dorsale en fibre de 5 400 kilomètres de ONE Albania couvre désormais 55 des 61 municipalités, et l'opérateur vise une disponibilité du service gigabit pour 75 % des ménages d'ici 2027. Le co-investissement public-privé atténue les contraintes économiques du déploiement à faible densité, permettant à l'Albanie de passer directement à la fibre jusqu'au domicile sans passer par les mises à niveau du réseau cuivre.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence acharnée par les prix comprimant l'ARPU | -0.9% | Marchés prépayés urbains et entreprises | Court terme (≤ 2 ans) |

| Réseau cuivre hérité limitant les vitesses des lignes fixes en zone rurale | -0.5% | Villages de montagne et régions frontalières | Moyen terme (2-4 ans) |

| Émigration nette réduisant la base d'abonnés à long terme | -0.3% | Comtés ruraux | Long terme (≥ 4 ans) |

| Les dépenses d'investissement libellées en euros exposent les opérateurs au risque de change | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Concurrence acharnée par les prix comprimant l'ARPU

Le duopole post-fusion se livre à une concurrence agressive sur les tarifs groupés : les forfaits voix et données illimités ont chuté de 11 % d'une année sur l'autre en 2024. Les promotions prépayées saisonnières destinées aux touristes établissent des références de remise qui se répercutent sur les négociations avec les entreprises. La baisse de l'ARPU entrave les mises à niveau du réseau autofinancées, poussant les opérateurs vers des partenariats de fibre en gros et une diversification vers des services non essentiels.

Réseau cuivre hérité limitant les vitesses des lignes fixes en zone rurale

Le sous-investissement historique a laissé 28 % des ménages dépendants de lignes DSL inférieures à 10 Mbit/s en 2024.[3]One Albania, "One Ultra Fiber," one.al Le creusement de tranchées pour la fibre en terrain montagneux coûte jusqu'à 16 000 EUR par kilomètre, décourageant les déploiements uniquement privés. Les contraintes de capacité freinent l'adoption du cloud parmi les PME rurales et retardent l'adoption des services d'e-gouvernement, renforçant une fracture numérique qui limite le potentiel d'expansion des revenus en dehors des centres urbains.

Analyse des segments

Par type de service : les services de données font évoluer le marché

Les services de données détenaient une part de 46,04 % du marché télécom albanais en 2024 et devraient enregistrer un CAGR de 4,76 % jusqu'en 2030, à mesure que la demande de diffusion en continu des consommateurs et de VPN des entreprises s'intensifie. Les services vocaux, malgré une part de 36,96 %, déclineront vers un CAGR de 4,63 % à mesure que les alternatives OTT se multiplient. L'IoT n'a capté que 5,02 % en 2024, mais mène la croissance avec un taux de 5,08 %, soutenu par les déploiements de réseaux intelligents et les solutions de suivi du fret. Les offres OTT et Pay-TV ont représenté 7,81 %, reflétant la hausse de la pénétration de la fibre dans les ménages et l'alignement sur les licences de contenu de l'UE. Les autres services, y compris la messagerie, représentent 4,17 % et restent largement stables. La vente croisée de forfaits fixes-mobiles convergents améliore l'ARPU contractuel et aide les opérateurs à contrer l'érosion des prix dans les plans de données autonomes.

Les opérateurs regroupent la cybersécurité, les communications unifiées et l'accès au cloud avec la connectivité principale pour augmenter les coûts de changement. La première transaction d'Open Banking albanaise en 2025 catalyse la numérisation des services financiers qui amplifiera le trafic d'hébergement en centre de données et MPLS. Cet élan soutient un potentiel de hausse à long terme pour le segment des données et accélère la migration vers des offres gigabit adossées à la fibre.

Par utilisateur final : le segment entreprise dépasse la croissance du segment consommateur

Les consommateurs ont contribué à 79,06 % des revenus de 2024, mais devraient croître à un CAGR de 4,40 %, portés par l'adoption de SIM prépayées liée au tourisme et une intensité plus élevée de diffusion vidéo en continu. Le segment entreprise représentait 20,94 % mais est en voie de croître à 5,91 % à mesure que les entreprises adoptent des solutions IoT et SD-WAN sécurisées. Les secteurs de la fabrication, de la logistique et des services aux entreprises d'énergie mènent les volumes de contrats, tandis que les fintechs et les centres de services partagés émergents à Tirana nécessitent une liaison internationale de retour de qualité SLA. La taille du marché télécom albanais attribuable aux clients corporatifs pourrait dépasser 140 millions USD d'ici 2030 (23 % du total) si les flux d'externalisation des TIC se poursuivent.

Les offres groupées de cloud, de sécurité et d'IoT géré élargissent les marges. Les incitations réglementaires pour la couverture en fibre rurale débloquent le cofinancement de l'UE qui réduit les coûts d'accès aux entreprises en dehors de Tirana. Parallèlement, la demande des consommateurs portée par le tourisme reste un tampon contre la volatilité macroéconomique, mais la stagnation de l'ARPU pousse les opérateurs à privilégier la vente de solutions aux entreprises.

Analyse géographique

La zone métropolitaine de Tirana a généré environ 45 % du marché télécom albanais en 2024, soutenue par des pôles de bureaux et des campus universitaires à la recherche de liaisons gigabit. Les districts côtiers tels que Vlora et Shkodër ont ajouté près de 15 % grâce aux arrivées touristiques record. Les comtés ruraux ont collectivement contribué à 25 % mais n'ont généré que 12 % du trafic de données mobiles en raison d'une capacité 4G plus faible et de boucles cuivre persistantes. Le déploiement de fibre de ONE Albania dessert désormais 1,2 million de locaux, et son plan d'expansion rurale vise une couverture de 75 % des ménages d'ici 2027, financé en partie par les Instruments structurels de l'UE.

La coentreprise du câble sous-marin express Albanie-Égypte réduira la latence vers les stations d'atterrissage asiatiques et devrait ancrer des développements de centres de données de niveau 3 près de Durrës, renforçant le rôle de l'Albanie en tant que hub de transit. Le service par satellite LEO lancé en 2024 comble les lacunes de couverture intermédiaires dans les stations de montagne, soutenant les visas pour nomades numériques et les flux de travail à distance. Les dépenses publiques en capital représentant en moyenne 6,1 % du PIB jusqu'en 2027 prévoient des fonds pour les dorsales haut débit complétant les déploiements privés. Combinées, ces initiatives géographiques spécifiques élargiront l'empreinte du marché télécom albanais au-delà de ses bastions urbains traditionnels.

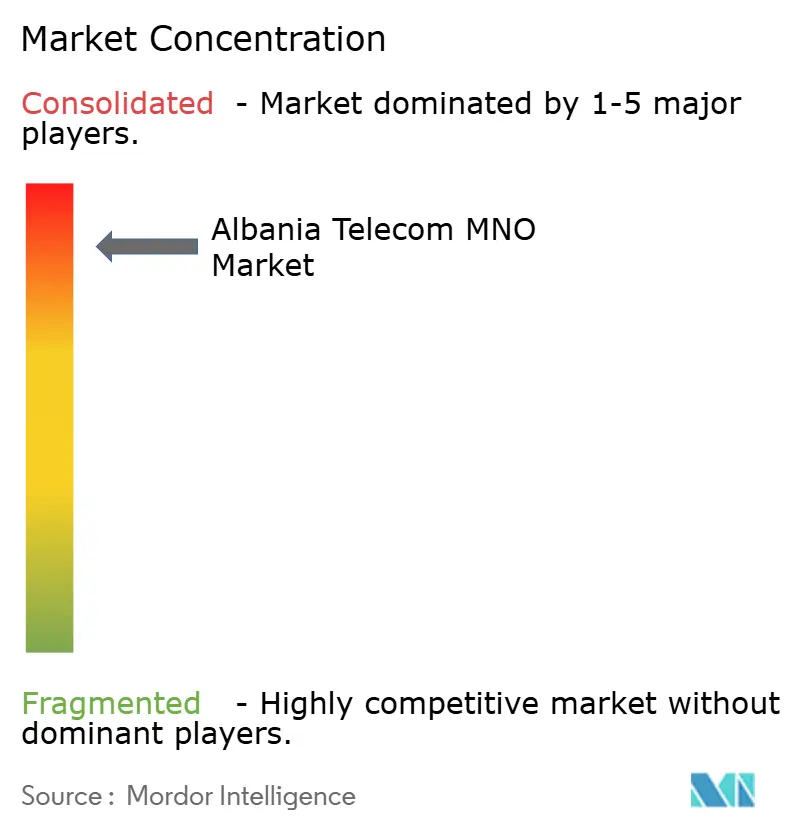

Paysage concurrentiel

La concentration du marché s'est renforcée après que le groupe 4iG a fusionné ONE Telecommunications avec ALBtelecom pour former ONE Albania, qui contrôlait 41 % des connexions mobiles en 2024. Vodafone Albania, soutenu par ses actifs de fibre AbCom couvrant 460 000 foyers, détient environ 39 % de part et s'appuie sur des offres convergentes pour atténuer le taux de désabonnement. L'AKEP impose des obligations d'accès en gros qui permettent l'entrée d'opérateurs de réseau mobile virtuel (MVNO), bien qu'aucun challenger ne dépasse actuellement 2 % de part. La concurrence s'est déplacée vers la qualité d'expérience, les deux grands acteurs testant l'accès fixe sans fil 5G avant le lancement commercial en 2025.

Les mouvements stratégiques comprennent le contrat de modernisation du réseau d'accès radio pluriannuel de 100 millions EUR de ONE Albania et le déploiement par Vodafone Albania de nœuds de calcul en périphérie pour prendre en charge les applications d'entreprise à faible latence. Le fournisseur de haut débit par satellite Starlink est entré en Albanie en 2024, fournissant des routeurs à 425 USD et des forfaits mensuels à 65 USD, créant une menace de niche dans les zones peu peuplées. Dans l'ensemble, la structure de duopole encourage les discussions sur le partage de réseau pour limiter les dépenses d'investissement redondantes tout en préservant la différenciation des services via des partenariats de contenu et la profondeur des solutions aux entreprises.

Leaders du secteur des MNO Télécom en Albanie

Vodafone Albania

One Albania

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Albanie a traité sa première transaction d'Open Banking via EasyPay et Intesa Sanpaolo Bank Albania, ouvrant la voie à des innovations de services financiers pilotées par API.

- Janvier 2025 : Le gouvernement a publié son Programme de réforme économique 2025-2027, allouant 6,1 % du PIB annuellement aux dépenses en capital qui incluent les liaisons de transport télécom.

- Juillet 2024 : L'Observatoire européen de la 5G a cité l'alignement de l'Albanie sur les calendriers régionaux de déploiement de la 5G.

Périmètre du rapport sur le marché des MNO Télécom en Albanie

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateur |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateur |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande des entreprises croît-elle ?

Le segment entreprise devrait dépasser les consommateurs avec un CAGR de 5,91 %, soutenu par des contrats IoT, SD-WAN et d'accès au cloud.

Quels défis freinent la croissance des revenus ?

La compression de l'ARPU par les prix, le réseau cuivre hérité dans les zones rurales, les pertes d'abonnés dues à l'émigration et l'exposition aux changes sur les dépenses d'investissement libellées en euros constituent des freins majeurs.

Quelle est l'importance du tourisme pour les revenus du secteur ?

Plus de 10 millions de visiteurs en 2023 ont stimulé les ventes prépayées et d'itinérance, contribuant à des pics de trafic saisonniers représentant jusqu'à 20 % du volume annuel de données mobiles.

Qui sont les principaux opérateurs ?

ONE Albania, détenant plus de 41 % de la part mobile, et Vodafone Albania, avec un réseau fixe-mobile convergé, dominent le marché.

Dernière mise à jour de la page le: