Taille et part du marché de l'IA dans la vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

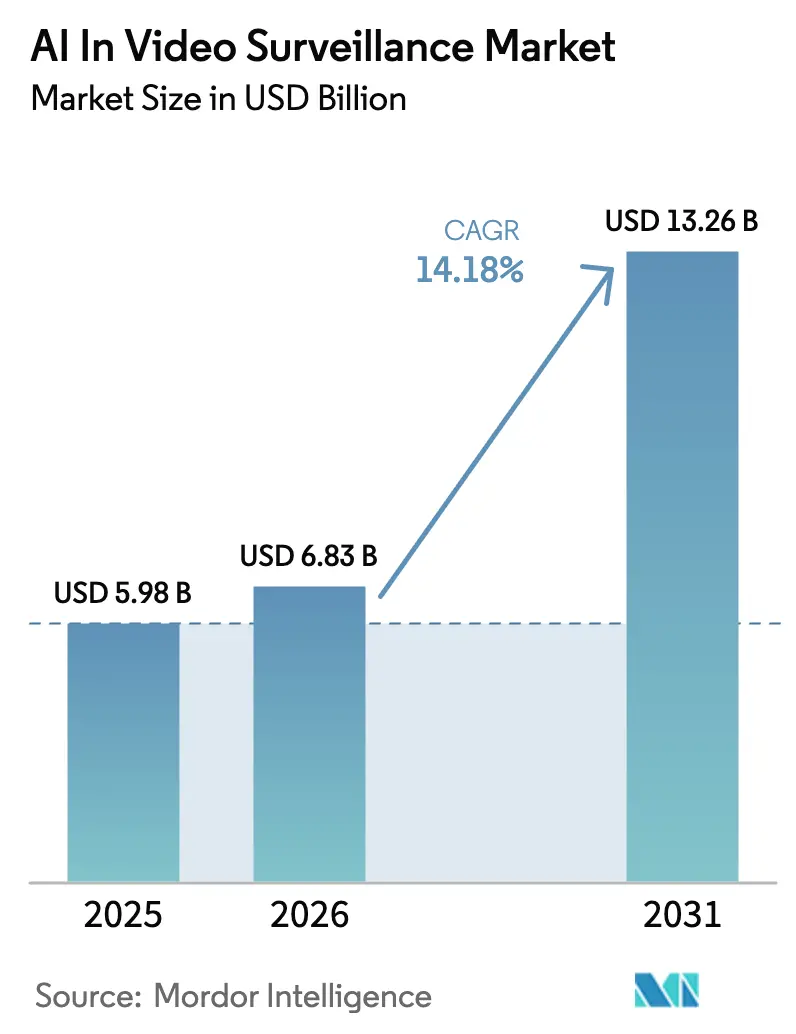

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 13.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

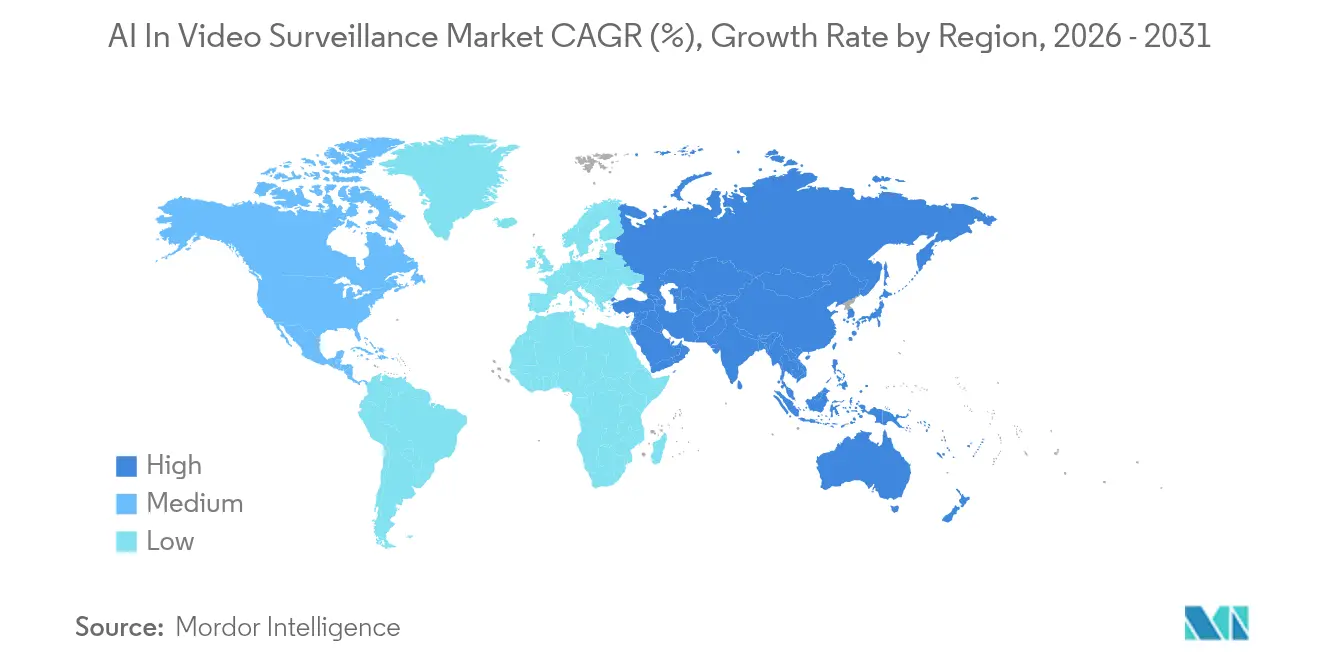

| Plus Grand Marché | Asie-Pacifique |

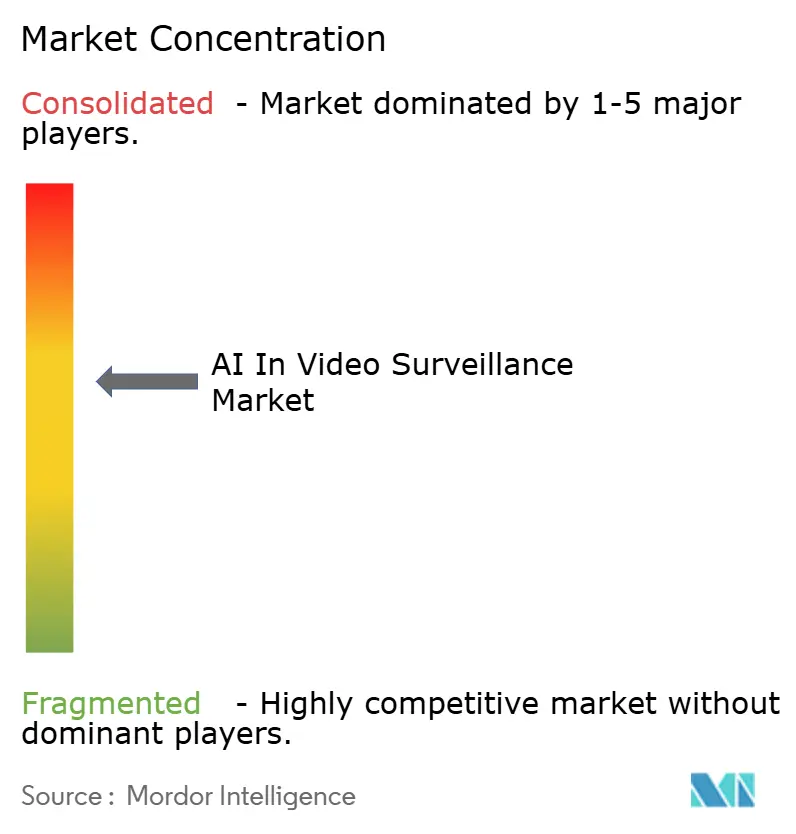

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la vidéosurveillance par ���ϲ�����

La taille du marché de l'IA dans la vidéosurveillance en 2026 est estimée à 6,83 milliards USD, en hausse par rapport à la valeur de 2025 de 5,98 milliards USD, avec des projections pour 2031 indiquant 13,26 milliards USD, soit une croissance à un TCAC de 14,18 % sur la période 2026-2031. Les déploiements continus de villes intelligentes, la baisse des coûts des puces d'IA en périphérie et la migration vers la vidéosurveillance en tant que service (VSaaS) basée sur le cloud renforcent collectivement cette trajectoire. Le matériel continue de représenter la majeure partie des revenus, mais les dépenses s'orientent vers l'intelligence logicielle, les acheteurs privilégiant les analyses qui convertissent les flux de caméras en informations opérationnelles. Les architectures hybrides périphérie-cloud, des mandats de cybersécurité plus stricts et une demande croissante de plateformes intégrées de connaissance situationnelle élargissent davantage la portée des systèmes de surveillance au-delà de la prévention de la criminalité vers la gestion du trafic, des infrastructures et de l'environnement. Ces dynamiques accélèrent la transition de la capture vidéo passive vers le support décisionnel prédictif, créant de nouveaux bassins de revenus pour les services à valeur ajoutée et la concession de licences d'algorithmes.

Principaux enseignements du rapport

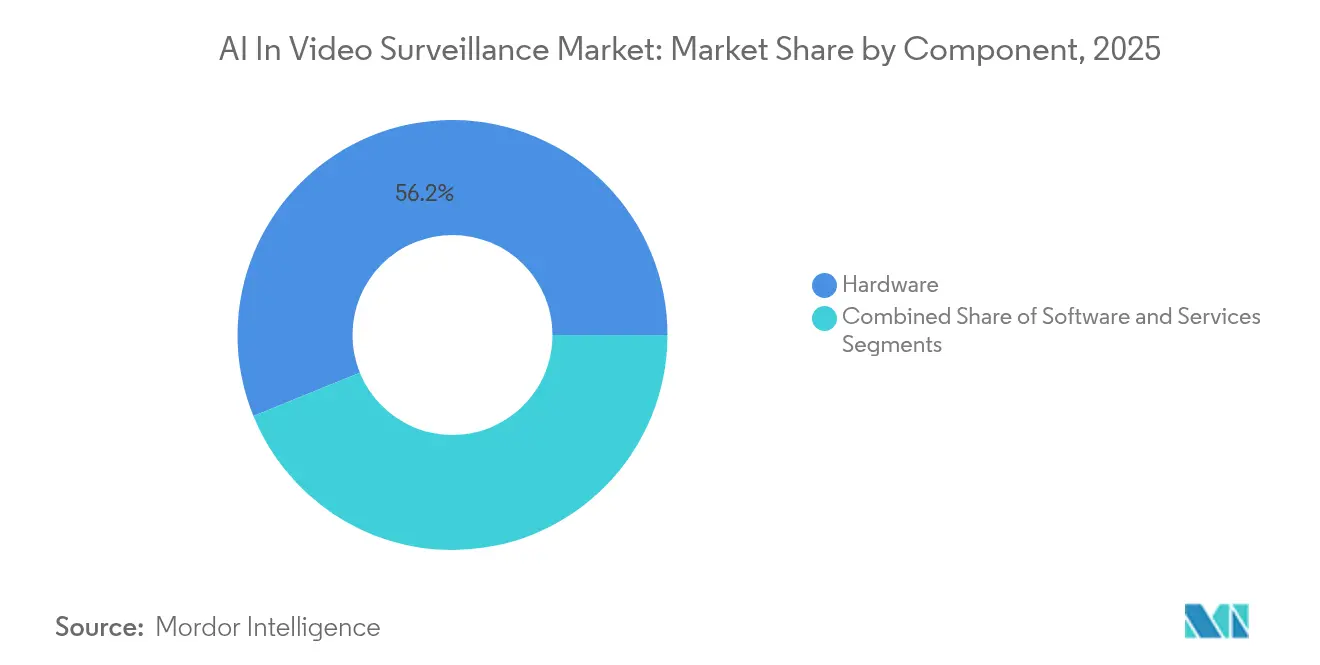

- Par composant, le matériel a conservé 56,15 % de la part du marché de l'IA dans la vidéosurveillance en 2025, tandis que le logiciel devrait se développer à un TCAC de 17,85 % jusqu'en 2031.

- Par modèle de déploiement, les systèmes sur site détenaient 64,35 % de la part des revenus en 2025 ; les solutions cloud devraient croître à un TCAC de 22,1 % jusqu'en 2031.

- Par utilisateur final, les installations commerciales étaient en tête avec 43,05 % de la taille du marché de l'IA dans la vidéosurveillance en 2025 ; la demande résidentielle est la plus forte en termes de croissance avec un TCAC de 15,05 %.

- Par type de caméra, les caméras dôme représentaient 32,25 % de la taille du marché de l'IA dans la vidéosurveillance en 2025, tandis que les caméras panoramiques/fisheye devraient progresser à un TCAC de 15,85 % jusqu'en 2031.

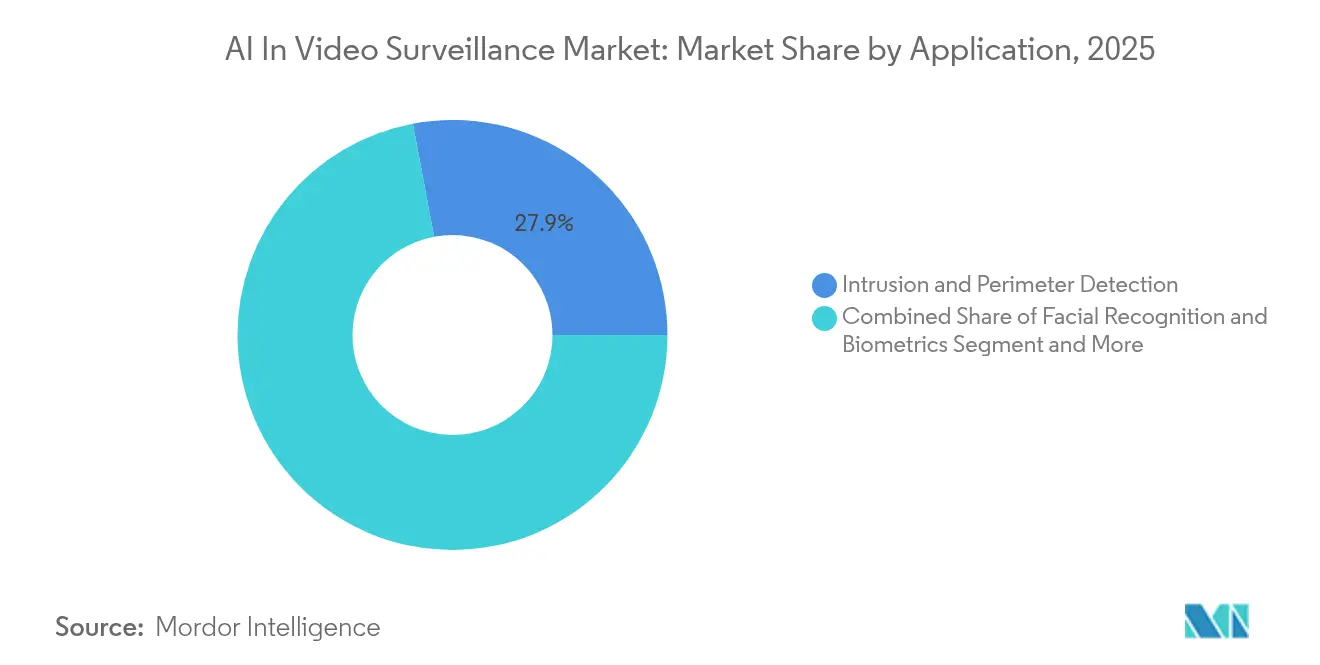

- Par application, la sécurité périmétrique a capté 27,95 % de la part du marché de l'IA dans la vidéosurveillance en 2025 ; la reconnaissance faciale et la biométrie devraient progresser à un TCAC de 23,85 %.

- L'Asie-Pacifique représentait 36,55 % des revenus mondiaux en 2025, et le Moyen-Orient devrait enregistrer le TCAC régional le plus élevé à 13,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans la vidéosurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Analyses de sécurité intégrées alimentées par l'IA | +3.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Déploiement d'infrastructures de vidéosurveillance pour les villes intelligentes | +2.8% | Cœur Asie-Pacifique, extension vers le MEA | Long terme (≥ 4 ans) |

| Baisse des coûts et puissance accrue des puces d'IA en périphérie | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Expansion du VSaaS | +1.9% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Fusion multi-capteurs (AIoT) | +1.6% | Mondial, adoption précoce dans les villes intelligentes | Long terme (≥ 4 ans) |

| Données synthétiques par IA générative pour l'entraînement des modèles | +1.4% | Mondial, concentré dans les pôles de R&D | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'analyses de sécurité intégrées alimentées par l'IA

- Les programmes municipaux intègrent de plus en plus des analyses qui relient les flux de surveillance à la gestion du trafic, à la répartition des secours d'urgence et aux diagnostics d'infrastructure. Des déploiements pilotes en Virginie démontrent la détection en temps réel de comportements anormaux dans les espaces publics, améliorant la réponse aux incidents et l'allocation des ressources[1]Tech-Xplore Staff, "Le système SMAST élève le niveau de la détection comportementale en temps réel," techxplore.com. Des villes européennes telles que Las Rozas utilisent des caméras intelligentes pour quantifier la densité piétonnière à des fins de décisions d'urbanisme. Ces systèmes polyvalents justifient des budgets d'investissement plus élevés car une seule installation répond simultanément aux mandats de sécurité, de mobilité et de planification. De nouveaux dossiers d'appels d'offres montrent que les achats municipaux de dispositifs de patrouille robotisés et de lecteurs de plaques d'immatriculation activés par l'IA dépassent 465 000 USD à New York et dans le Missouri en 2024. Les gains d'efficacité budgétaire et les objectifs de gouvernance fondée sur les données renforcent donc l'adoption des analyses au sein du marché de l'IA dans la vidéosurveillance.

Déploiement rapide d'infrastructures de vidéosurveillance pour les villes intelligentes

Les incitations gouvernementales dans les économies émergentes standardisent les réseaux de vidéosurveillance prêts pour l'IA en tant qu'infrastructure numérique fondamentale. La localisation par l'Arabie saoudite de la fabrication d'équipements de surveillance grâce à des partenariats avec des fournisseurs chinois reflète une orientation politique vers la création de valeur nationale. Dans l'ensemble du Golfe, les réglementations d'installation obligatoire de caméras soutiennent un TCAC régional de la vidéosurveillance de 6,2 % jusqu'en 2025. Le programme chinois « Skynet 2.0 » étend même la surveillance situationnelle par caméra aux programmes d'exploration lunaire, soulignant l'ampleur des investissements soutenus par l'État. La Corée du Sud prévoit une migration nationale vers la vidéosurveillance activée par l'IA d'ici 2026, imposant des exigences de certification des fournisseurs qui garantissent un pipeline de contrats publics. Ces programmes élargissent à la fois les volumes immédiats de matériel et établissent des normes techniques qui façonnent le marché mondial de l'IA dans la vidéosurveillance.

Baisse des coûts et puissance accrue des puces d'IA en périphérie

Les nouveaux systèmes sur puce axés sur la vidéo permettent une inférence multi-modèles à l'intérieur même du boîtier de la caméra, réduisant la charge réseau et la latence. Le CV72S d'Ambarella double le débit simultané des modèles d'IA par rapport à son prédécesseur tout en réduisant la consommation d'énergie. Les conceptions de référence IoT industriel de Qualcomm regroupent des analyses sur l'appareil avec une connectivité sécurisée pour les déploiements en entreprise. Ces avancées en matière de semi-conducteurs mettent la détection d'objets à haute précision à la portée des petites entreprises, élargissant le marché adressable total. Elles permettent également aux grands campus de décharger le calcul des centres de données, réduisant les dépenses cloud récurrentes. Comme le prévoient les fournisseurs de semi-conducteurs, les accélérateurs économes en énergie catalyseront de nouveaux cas d'usage en 2025, notamment les charges de travail de sécurité à forte intensité vidéo.

Expansion du VSaaS réduisant les barrières à l'adoption

Quinze ans d'évolution du VSaaS montrent comment les améliorations du haut débit, des protocoles de navigateur et de la 5G ont éliminé les problèmes de fréquence d'images et de latence qui limitaient autrefois la vidéosurveillance dans le cloud[3]. La fusion en 2025 de Milestone Systems et d'Arcules illustre la convergence des logiciels de gestion vidéo matures avec une architecture cloud native, offrant aux utilisateurs du marché intermédiaire des analyses de niveau entreprise sans surcharge d'infrastructure. La tarification par abonnement, les mises à jour automatiques des fonctionnalités et le stockage élastique séduisent les acheteurs résidentiels et les petits commerces. Le modèle permet également aux fournisseurs d'introduire des mises à niveau d'IA sans toucher au matériel sur site des clients, accélérant le cycle de renouvellement des fonctionnalités sur le marché de l'IA dans la vidéosurveillance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation sur la confidentialité et l'éthique des analyses biométriques | -2.1% | UE et Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité dans les réseaux IP | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Consommation d'énergie élevée sous les règles carbone | -1.2% | UE et marchés développés | Moyen terme (2 à 4 ans) |

| Biais algorithmique freinant les achats | -0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Escalade de la réglementation sur la confidentialité et l'éthique des analyses biométriques

La loi européenne sur l'IA impose des seuils d'approbation stricts pour la reconnaissance faciale à distance dans les espaces publics, limitant les déploiements à des exceptions d'application de la loi étroitement définies avec supervision judiciaire. Des clauses supplémentaires restreignent la détection des émotions sur les lieux de travail et dans les établissements scolaires, incitant les fournisseurs à repenser leurs feuilles de route produits. Étant donné que la réglementation a une portée extraterritoriale, les fournisseurs du monde entier doivent valider leur conformité avant de vendre en Europe, ce qui alourdit les coûts de certification et allonge le cycle de vente. Bien que les fournisseurs d'algorithmes les mieux classés tels qu'IDEMIA satisfassent aux seuils de précision et de biais, de nombreux acheteurs municipaux préfèrent encore les analyses comportementales qui évitent la capture de données biométriques. L'incertitude réglementaire supprime donc la demande à court terme pour les modules de reconnaissance faciale au sein du marché de l'IA dans la vidéosurveillance.

Vulnérabilités de cybersécurité dans les réseaux de vidéosurveillance IP

La divulgation récurrente de failles de micrologiciel exploitables dans les caméras réseau érode la confiance des acheteurs. Un avis de la CISA de 2024 a signalé des failles Dahua activement exploitées persistant depuis 2021, soulignant les défis de la gestion des correctifs. Des chercheurs ont également montré comment des appareils Edimax non corrigés pouvaient rejoindre des botnets Mirai et lancer des attaques volumétriques. Ces incidents entraînent des critères d'achat plus stricts exigeant un chiffrement de bout en bout, des pipelines de mise à jour automatique et une architecture à confiance zéro. Les organisations reportent ou redimensionnent souvent leurs projets jusqu'à ce que les fournisseurs démontrent des postures de cybersécurité renforcées, réduisant les commandes d'équipements à court terme sur le marché de l'IA dans la vidéosurveillance.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : l'intelligence logicielle entraîne la migration de la valeur

Le matériel a conservé 56,15 % des revenus de 2025 car les caméras, les enregistreurs et les équipements réseau restent des prérequis physiques, mais le segment logiciel est en passe d'atteindre un TCAC de 17,85 % jusqu'en 2031, reflétant un virage décisif vers la valeur centrée sur les algorithmes. Toutes les principales plateformes de gestion vidéo ont intégré des analyses en temps réel, un triage automatisé des événements et des connecteurs cloud, des fonctionnalités qui commandent des primes d'abonnement aux services. Les démonstrations sectorielles d'IronYun, NVIDIA et Verkada illustrent comment les modèles génératifs peuvent classer des comportements complexes en quelques millisecondes, élevant la différenciation logicielle.

Les feuilles de route matérielles intègrent de plus en plus des accélérateurs d'apprentissage profond sur le circuit imprimé, créant des dispositifs en périphérie qui exécutent la détection et la classification localement. Des fournisseurs tels que Hikvision combinent des modules de lumière visible, thermiques et radar dans un seul boîtier, libérant les serveurs centraux pour les analyses forensiques plutôt que pour la reconnaissance d'objets de base. Les revenus des services, bien que les plus faibles aujourd'hui, évoluent avec le nombre de déploiements d'IA nécessitant un réglage des modèles, des audits de cybersécurité et une documentation réglementaire. Ainsi, les logiciels, les services et le matériel intelligent forment une pile mutuellement renforçante qui devrait porter le marché de l'IA dans la vidéosurveillance au-delà de l'horizon de prévision.

Par modèle de déploiement : l'accélération du cloud remodèle l'architecture

Le stockage et le traitement vidéo sur site détiennent encore 64,35 % de la part du marché de l'IA dans la vidéosurveillance, mais les configurations cloud et hybrides enregistrent la croissance la plus rapide avec un TCAC de 22,1 %. Les adoptants en entreprise séparent de plus en plus l'inférence critique en termes de latence en périphérie des analyses intensives en calcul dans le cloud, une architecture qui équilibre la bande passante, la souveraineté et les coûts. Les petites organisations migrent entièrement vers le VSaaS pour éviter les dépenses en capital, tandis que les utilisateurs à l'échelle d'un campus adoptent des appliances passerelles qui transmettent les métadonnées sélectionnées vers des clouds centraux pour l'exploration de modèles.

Les préoccupations initiales concernant la qualité de la diffusion en temps réel se sont largement dissipées avec les déploiements de la 5G et les améliorations HTML5 qui fournissent un débit constant. Les fournisseurs cloud publient des packs de fonctionnalités d'IA trimestriels, offrant la détection d'anomalies, la reconnaissance des plaques d'immatriculation et les analyses d'occupation sans remplacement de matériel. Ce rythme raccourcit sensiblement les cycles d'innovation, faisant du VSaaS le principal moteur de croissance du marché de l'IA dans la vidéosurveillance.

Par utilisateur final : la montée en puissance du résidentiel transforme la dynamique du marché

Les sites commerciaux — parcs de bureaux, centres commerciaux et établissements hôteliers — ont généré 43,05 % des revenus de 2025. Cependant, l'adoption résidentielle, portée par les plateformes de maison intelligente et la baisse des prix des appareils, devrait progresser à un TCAC de 15,05 %. Les sonnettes vidéo et les caméras Wi-Fi abordables figurent désormais parmi les deux premiers appareils connectés à domicile dans les enquêtes de possession, reflétant la confiance des consommateurs dans les systèmes de sécurité en auto-installation.

Les opérateurs militaires et de défense continuent d'acheter des optiques spécialisées et robustifiées, tandis que les agences gouvernementales financent de vastes réseaux à l'échelle de la ville qui intègrent des capteurs de trafic, de sécurité publique et d'environnement. Les installations industrielles mettent l'accent sur la conception à sécurité intégrée et le renforcement de la cybersécurité. Ces exigences diverses maintiennent un large éventail de solutions, mais la dynamique résidentielle déplace le leadership en volume au sein du marché de l'IA dans la vidéosurveillance.

Par application : les analyses biométriques s'accélèrent malgré les vents contraires réglementaires

La détection d'intrusion périmétrique représentait 27,95 % des ventes de 2025 car la surveillance des clôtures reste la première couche de défense pour les installations. Les modules de reconnaissance faciale et biométrique, déjà capables d'atteindre une précision de 98,39 % dans des conditions contrôlées, sont en passe d'atteindre un TCAC de 23,85 % jusqu'en 2031. Les analyses de trafic et de foule aident à la planification urbaine et à l'évacuation d'urgence, tandis que les chaînes de distribution déploient des cartes thermiques et le suivi des parcours pour affiner le merchandising.

La détection d'anomalies basée sur l'apprentissage automatique est le cas d'usage qui arrive le plus rapidement à maturité. Des prototypes de recherche tels qu'AnomalyRuler démontrent comment les grands modèles de langage peuvent expliquer la logique de détection, renforçant la confiance des opérateurs dans les alertes. Les suites d'IA intégrées qui regroupent plusieurs applications dans une seule licence offrent aux acheteurs une interface unique et accélèrent l'approbation budgétaire inter-fonctions, ajoutant de la résilience au marché de l'IA dans la vidéosurveillance.

Par type de caméra : l'intégration multi-capteurs définit la prochaine génération

Les lancements de produits récents présentent des caméras qui combinent des entrées optiques, thermiques, radar et acoustiques, traitées par des accélérateurs d'IA embarqués. Le concept AIoT de Hikvision associe la connectivité 5G à des capteurs multispectraux pour créer des jumeaux numériques basés sur des scénarios des actifs surveillés. Des conceptions similaires de MileSight diffusent des données de trafic en temps réel vers des tableaux de bord cloud avec une latence inférieure à la seconde.

Les travaux académiques sur la fusion de capteurs pour les véhicules autonomes informent la conception d'algorithmes pour la surveillance, soulignant comment l'innovation interdisciplinaire bénéficie au marché de l'IA dans la vidéosurveillance. Les schémas de compression qui exploitent les réseaux neuronaux basés sur les coordonnées réduisent également les besoins de stockage pour les flux UHD, permettant une rétention plus longue sans augmentation disproportionnée des coûts.

Analyse géographique

L'Asie-Pacifique détenait 36,55 % des revenus mondiaux en 2025, portée par le vaste réseau de caméras urbaines de la Chine et les programmes régionaux de villes intelligentes. L'extension de Skynet à la recherche lunaire illustre l'ambition et les financements publics mobilisés pour les infrastructures de surveillance. Les mandats sud-coréens de modernisation de toutes les caméras de vidéosurveillance publiques avec l'IA d'ici 2026 impliquent des hausses de dépenses annuelles d'au moins 20 % dans ce pays. Le Japon et l'Inde ajoutent un poids supplémentaire grâce aux projets ferroviaires, aéroportuaires et de rénovation urbaine, tandis que les municipalités de l'ASEAN appliquent les données de surveillance à la gestion des inondations et à la surveillance de la santé publique.

L'Amérique du Nord reste le pôle d'innovation technologique, avec des recherches fédérales sur le suivi multi-caméras autonome et des budgets municipaux qui financent des unités de patrouille robotisées. Les agences frontalières canadiennes étendent les analyses vidéo par IA pour améliorer le débit aux postes frontières terrestres, et les mégapoles mexicaines installent des centres de commandement intégrés qui coordonnent les feux de circulation avec la cartographie prédictive de la criminalité. Les financements en capital-risque affluent vers les startups natives de l'IA, reflétant la confiance du marché dans la croissance portée par les logiciels au sein du marché de l'IA dans la vidéosurveillance.

Le Moyen-Orient est en passe d'atteindre un TCAC de 13,55 % jusqu'en 2031, ancré par les visions de villes intelligentes du Golfe qui associent la surveillance à la prestation de services publics basée sur l'IoT. Des réglementations d'installation obligatoire de caméras, un accès facile aux capitaux et le soutien du secteur public accélèrent l'adoption. Le plan de l'Arabie saoudite de co-fabriquer des caméras localement grâce à des partenariats avec Dahua signale un appétit pour la capture de valeur locale. Malgré les débats sur la confidentialité, les déploiements à grande échelle se poursuivent car les gouvernements privilégient les objectifs de sécurité et d'optimisation urbaine.

Paysage concurrentiel

La concentration du marché reste modérée. Hikvision, Dahua et Axis Communications sont en tête grâce à leurs canaux mondiaux et leurs dépenses soutenues en R&D. Les divulgations annuelles 2023 de Hikvision confirment des dépenses importantes dans l'intégration de fonctionnalités AIoT combinant des flux thermiques, radar et optiques. Dahua constitue des portefeuilles multi-capteurs similaires et s'associe à des fabricants du Golfe pour approfondir sa pénétration régionale.

Les acteurs occidentaux établis se concentrent sur les logiciels, le cloud et les solutions verticales. Motorola Solutions a acquis Silent Sentinel pour l'imagerie thermique longue portée, tandis qu'Axon a ajouté Dedrone pour étendre la sécurité périmétrique à l'espace aérien. Les challengers axés sur le cloud tels que Flock Safety ont levé 275 millions USD en 2025 pour développer la fabrication nationale et la R&D, atteignant 300 millions USD de revenus récurrents. GardaWorld a intégré Stealth Monitoring dans son portefeuille, créant un leader mondial de la réponse vidéo à distance proactive[2]Stealth Monitoring Press Office, "L'accord GardaWorld élargit la surveillance vidéo proactive," stealthmonitoring.com.

Les dépôts de brevets de Qualcomm révèlent des innovations dans les mécanismes d'attention inter-caméras qui sous-tendent le suivi multi-vues de prochaine génération. La concurrence repose donc sur la profondeur de l'IA, la livraison cloud et l'intégration verticale entre le matériel, les logiciels et les services.

Leaders du secteur de l'IA dans la vidéosurveillance

Hangzhou Hikvision Digital Technology Co., Ltd

Dahua Technology Co., Ltd.

Avigilon Corporation

Milestone Systems A/S

YITU Tech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Flock Safety a levé 275 millions USD pour construire des lignes de fabrication aux É�ٲ��ٲ�-���Ծ��� et porter le chiffre d'affaires récurrent annuel au-delà de 300 millions USD.

- Février 2025 : Milestone Systems a fusionné avec Arcules pour unifier la gestion vidéo sur site et le VSaaS cloud sous une seule marque.

- Janvier 2025 : Metropolis a acquis le spécialiste de la vision par IA Oosto pour 125 millions USD afin de renforcer les analyses de stationnement intelligent et de mobilité.

- Janvier 2025 : Hikvision a dévoilé des solutions AIoT basées sur des scénarios à Intersec Dubaï, présentant la fusion multi-capteurs et la connectivité 5G.

Portée du rapport mondial sur le marché de l'IA dans la vidéosurveillance

L'IA dans la vidéosurveillance désigne l'intégration de technologies d'intelligence artificielle dans les systèmes de surveillance vidéo pour améliorer la sécurité et l'efficacité opérationnelle.

Le marché de l'IA dans la vidéosurveillance est segmenté par composant (matériel, logiciel, services), par déploiement (cloud, sur site), par utilisateur final (commercial, résidentiel, militaire et défense, gouvernement et installations publiques, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| �Ѳ���é������� |

| Logiciel |

| Services |

| Sur site |

| Cloud |

| Commercial |

| ��é�������Գپ���� |

| Militaire et défense |

| Gouvernement et installations publiques |

| Industriel et infrastructure critique |

| Boîtier fixe |

| ���� |

| Bullet |

| PTZ |

| Panoramique / Fisheye |

| Thermique et infrarouge |

| Détection d'intrusion et de périmètre |

| Reconnaissance faciale et biométrie |

| Gestion du trafic et des foules |

| Analyses de la vente au détail et comportementales |

| Détection d'anomalies et d'incidents |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Par composant | �Ѳ���é������� | ||

| Logiciel | |||

| Services | |||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par utilisateur final | Commercial | ||

| ��é�������Գپ���� | |||

| Militaire et défense | |||

| Gouvernement et installations publiques | |||

| Industriel et infrastructure critique | |||

| Par type de caméra | Boîtier fixe | ||

| ���� | |||

| Bullet | |||

| PTZ | |||

| Panoramique / Fisheye | |||

| Thermique et infrarouge | |||

| Par application / fonction | Détection d'intrusion et de périmètre | ||

| Reconnaissance faciale et biométrie | |||

| Gestion du trafic et des foules | |||

| Analyses de la vente au détail et comportementales | |||

| Détection d'anomalies et d'incidents | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| ����������� | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| ���dzܱ��������-��é�����Ի�� | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA dans la vidéosurveillance ?

Le marché s'élève à 6,83 milliards USD en 2026 et devrait atteindre 13,26 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel devrait se développer à un TCAC de 17,85 % jusqu'en 2031, les acheteurs privilégiant les analyses et la connectivité cloud.

À quelle vitesse les modèles de déploiement cloud gagnent-ils du terrain ?

Les solutions basées sur le cloud et hybrides devraient croître à un TCAC de 22,1 %, transformant l'architecture traditionnelle vers le VSaaS.

Quelle région connaîtra le taux de croissance le plus élevé ?

Le Moyen-Orient devrait afficher un TCAC de 13,55 %, porté par les initiatives de villes intelligentes et une réglementation favorable.

Dernière mise à jour de la page le: