Taille et parts du marché de l'IA dans la Fintech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.61 Milliards de dollars |

| Taille du Marché (2031) | 99.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.04% CAGR |

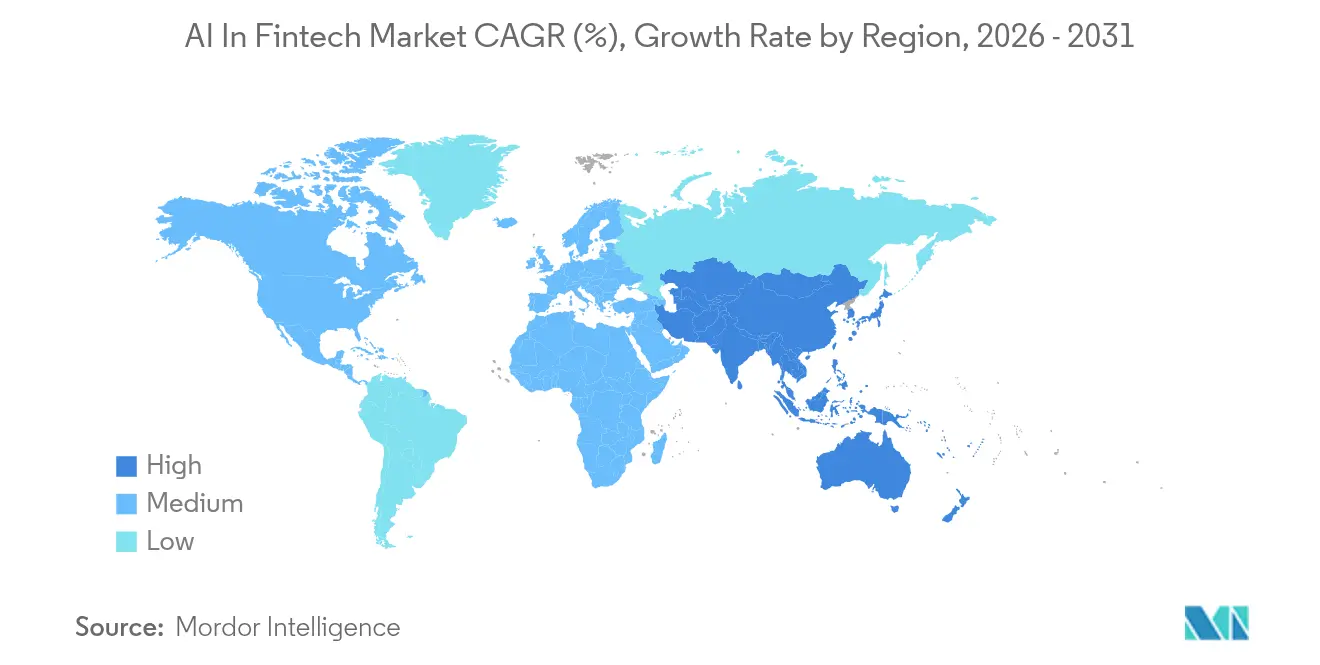

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la Fintech par ���ϲ�����

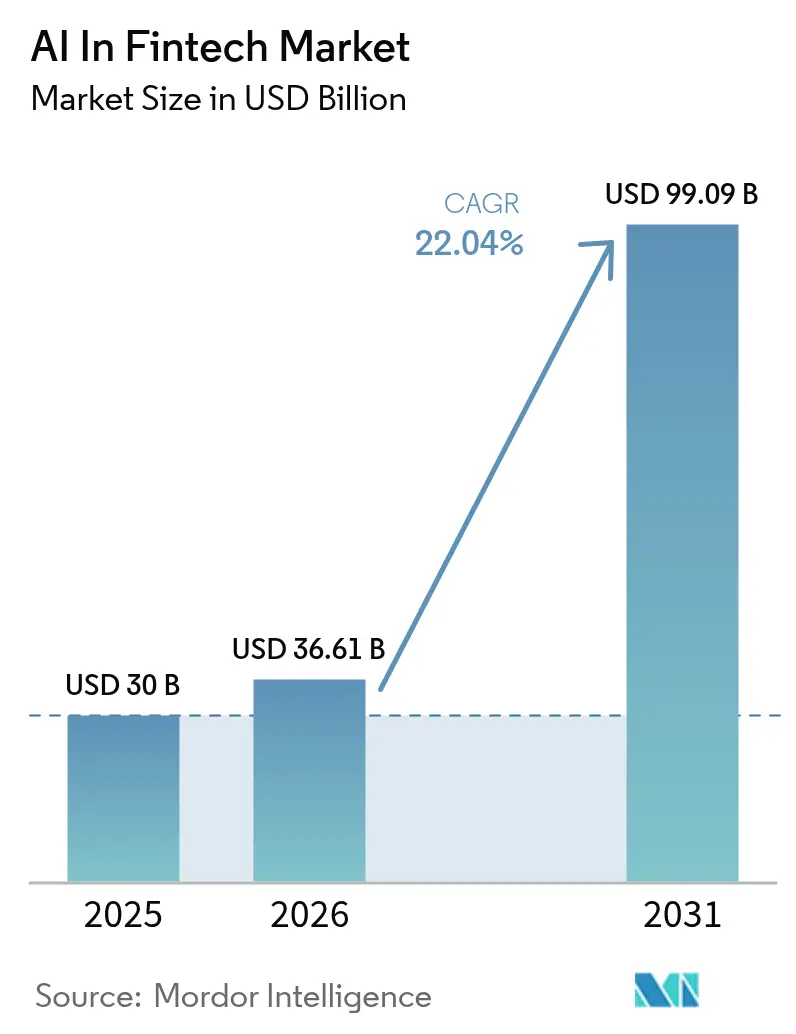

Le marché de l'IA dans la Fintech était évalué à 30 milliards USD en 2025 et devrait croître de 36,61 milliards USD en 2026 pour atteindre 99,09 milliards USD d'ici 2031, à un TCAC de 22,04 % au cours de la période de prévision (2026-2031).[1]Microsoft, "Comment Azure AI redéfinit la productivité des services financiers," microsoft.com La croissance est portée par les mandats de banque ouverte qui libèrent des données clients granulaires, la maturité des rails de paiement en temps réel et les plateformes d'IA cloud-native qui réduisent les coûts d'exploitation pour les banques de taille intermédiaire.[2]IBM, "L'IA générative dans les services financiers : accélérer le déploiement des modèles de risque," ibm.com Les copilotes d'IA générative compriment les délais de gestion du risque de modèle de plusieurs mois à quelques jours, permettant aux institutions de publier des modèles de risque conformes à une vitesse sans précédent. Les données de paiement à haute fréquence, représentant plus de 9 000 milliards USD mensels dans des institutions telles que BNY Mellon, alimentent des moteurs d'IA qui affinent la détection des fraudes et les prévisions de liquidité. La convergence de ces forces maintient un effet d'entraînement dans lequel un coût total de possession réduit favorise une adoption plus large, et une adoption plus large produit des ensembles de données plus riches qui renforcent la précision des modèles.

Principaux enseignements du rapport

- Par composant, les solutions ont capturé 71,45 % de la part du marché de l'IA dans la Fintech en 2025 ; les services progressent à un TCAC de 27,95 % jusqu'en 2031.

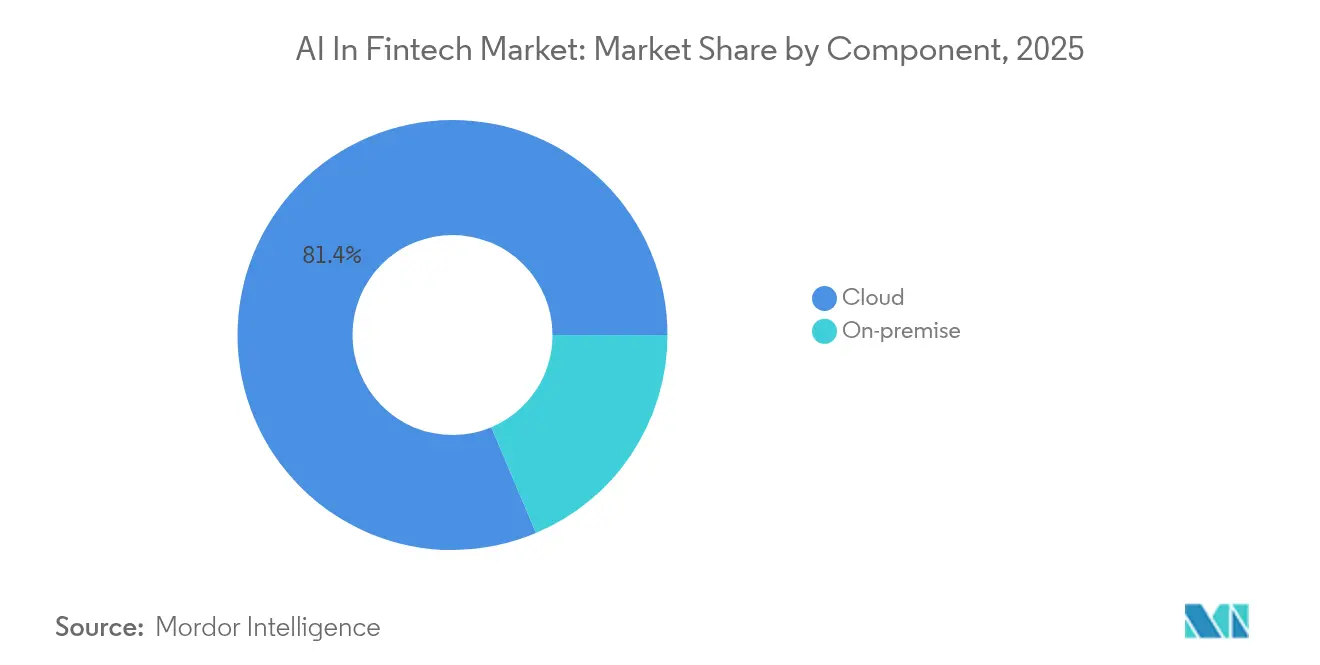

- Par mode de déploiement, le cloud représentait 81,35 % de la part des revenus en 2025 sur le marché de l'IA dans la Fintech, tandis que le déploiement hybride se développe à un TCAC de 27,4 % jusqu'en 2031.

- Par application, la gestion de la fraude et des risques représentait 30,55 % de la part du marché de l'IA dans la Fintech en 2025 ; les chatbots et assistants virtuels affichent le TCAC le plus rapide à 34,8 % jusqu'en 2031.

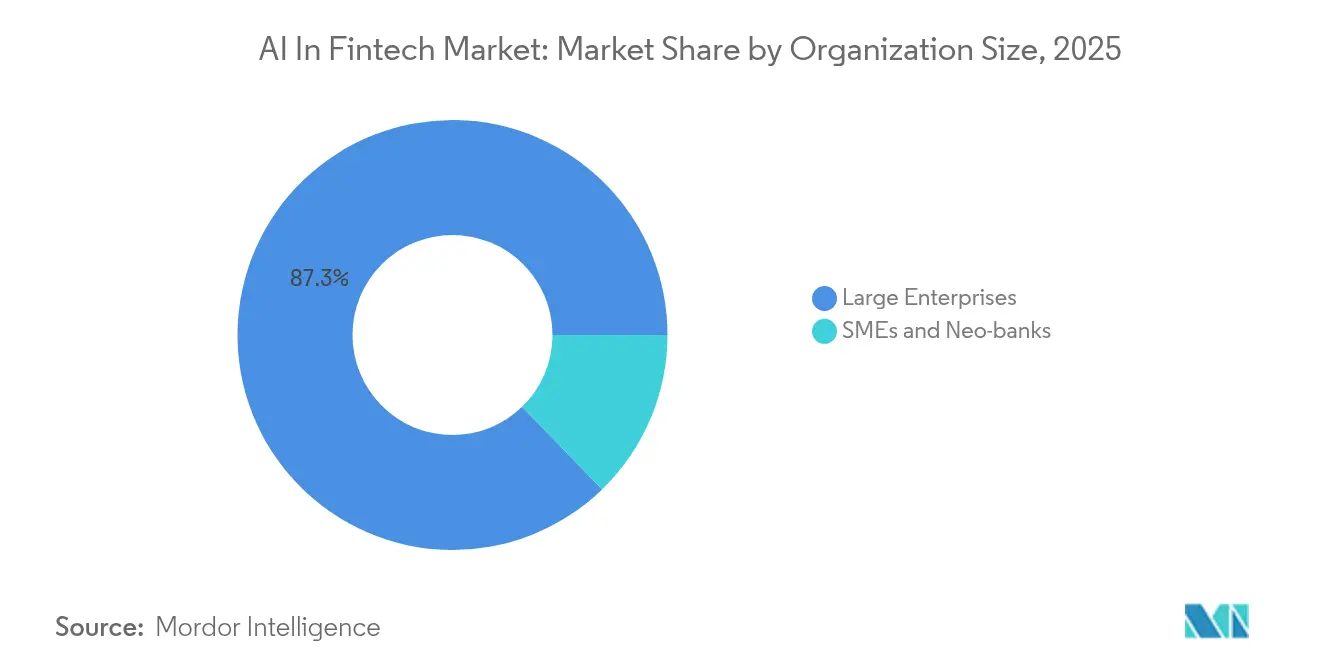

- Par taille d'organisation, les grandes entreprises représentaient 87,25 % des parts en 2025 sur le marché de l'IA dans la Fintech, tandis que les PME et les néo-banques devraient croître à un TCAC de 28,6 %.

- Par utilisateur final, la banque de détail était en tête avec 33,75 % de la part des revenus en 2025 sur le marché de l'IA dans la Fintech ; les prestataires de paiements et de transferts de fonds devraient progresser à un TCAC de 32,2 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,60 % de la part des revenus en 2025 sur le marché de l'IA dans la Fintech, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 33,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'IA dans la Fintech

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de banque ouverte accélérant l'automatisation des processus pilotée par l'IA | +4.2% | Europe, Amérique du Nord, marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Explosion des flux de données de paiements en temps réel | +5.8% | Mondial avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes d'IA cloud-native réduisant le coût total de possession | +3.1% | Mondial avec des retombées sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative réduisant drastiquement les délais de gestion du risque de modèle | +2.7% | Amérique du Nord, Europe, Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Notation ESG alimentée par l'IA débloquant les incitations au financement vert | +1.9% | Europe, Amérique du Nord, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Adoption de modèles natifs IA par les PME et les néo-banques | +2.3% | Mondial, le plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Mandats de banque ouverte accélérant l'automatisation des processus pilotée par l'IA

Des règles obligatoires de partage de données telles que PSD3 accordent aux moteurs d'IA un accès cohérent et autorisé aux dossiers bancaires multi-institutions, permettant la notation de crédit en temps réel et des offres hyper-personnalisées. PSD3 est entré en vigueur en 2024, incitant les banques européennes à repenser les flux de travail d'origination de produits autour d'architectures API-first qui alimentent les modèles d'apprentissage automatique avec des ensembles de données auparavant cloisonnés. Les institutions de taille intermédiaire acquièrent une parité concurrentielle car les investissements en matière de conformité font également office de catalyseurs d'innovation, transformant le coût réglementaire en leviers de croissance des revenus. Les marchés où le taux d'adoption de la banque ouverte dépasse 87 % des institutions affichent déjà une pénétration élevée des services d'IA.

Explosion des flux de données de paiements en temps réel

VisaNet +AI traite chaque autorisation avec une précision de prédiction de stabilité de 98 %, tandis que sa Prévision de règlement améliorée ajoute des projections de flux de trésorerie sur sept jours qui réduisent les réserves de liquidité.[3]Visa, "VisaNet +AI améliore la précision des autorisations," visa.com Les rails de paiement en temps réel diffusent des signaux comportementaux que les systèmes par lots manquent, permettant à l'IA de signaler les fraudes des millisecondes après leur initiation. Les enquêtes montrent que 94 % des professionnels des paiements considèrent l'IA comme indispensable à la lutte contre la fraude, et 77 % des consommateurs s'attendent à ce que les institutions la déploient. BNY Mellon a automatisé 90 % du traitement des instructions de paiement de back-office, libérant les analystes pour des tâches à valeur ajoutée. La disponibilité immédiate des données alimente également les décisions de crédit en temps réel basées sur des indicateurs dynamiques de flux de trésorerie.

Plateformes d'IA cloud-native réduisant le coût total de possession pour les institutions financières de taille intermédiaire

Azure AI permet aux conseillers d'UBS de récupérer des informations d'investissement en quelques secondes, réduisant le temps de recherche et améliorant la réactivité envers les clients. Finova a réduit ses machines virtuelles Azure de 1 200 à 100 tout en maintenant une latence stable, prouvant le potentiel d'optimisation des infrastructures. JPMorgan Chase, qui a transféré 70 % de ses charges de travail vers le cloud tout en finançant des installations privées d'une valeur de 2 milliards USD, illustre la manière dont les parcs hybrides maintiennent la souveraineté sans sacrifier l'échelle. Ces modèles font s'effondrer les besoins en dépenses d'investissement, permettant aux banques régionales d'accéder à des performances d'inférence identiques pour une fraction des dépenses historiques.

Copilotes d'IA générative réduisant drastiquement les délais de gestion du risque de modèle

Les copilotes génératifs rédigent la documentation des modèles, analysent les textes réglementaires et assemblent les dossiers de validation en quelques heures, réduisant le délai d'exécution jusqu'à 40 %. Les courtiers compensateurs déploient l'analyse de données de marché en temps réel pour prévenir les appels de marge, illustrant la mitigation pratique des risques. Des approbations plus rapides se traduisent par un déploiement plus rapide des modèles de négociation ou de crédit, permettant aux institutions de monétiser les fenêtres de marché transitoires que leurs homologues plus lents manquent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en IA spécifiques au domaine | -3.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementation fragmentée sur la gouvernance de l'IA | -2.8% | Mondial, varie selon la juridiction | Moyen terme (2 à 4 ans) |

| Volatilité croissante de la chaîne d'approvisionnement en GPU, faisant augmenter les coûts d'inférence | -1.6% | Mondial, concentré dans les principaux centres de données | Court terme (≤ 2 ans) |

| Surcharge des coûts de conformité détournant les budgets IA | -1.9% | Mondial, le plus fort en Europe | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Pénurie de talents en IA spécifiques au domaine

La demande de professionnels alliant maîtrise de l'apprentissage automatique et expertise réglementaire dépasse l'offre de 2 à 4 fois, avec 74 % des employeurs signalant des difficultés de recrutement. Les banques européennes notent que seulement 25 % disposent de pipelines formels de formation en IA générative, ce qui élargit les écarts de compétences. Des primes salariales de 40 à 60 % par rapport aux rôles financiers traditionnels inclinent le terrain de jeu en faveur des géants technologiques et des banques de premier rang. Les entreprises de taille intermédiaire risquent de voir leurs déploiements stagner car la pénurie de talents gonfle les délais et les coûts des projets.

Réglementation fragmentée sur la gouvernance des modèles d'IA

La loi européenne sur l'IA désigne les systèmes financiers à haut risque pour une surveillance stricte, tandis que les É�ٲ��ٲ�-���Ծ��� et le Royaume-Uni s'appuient sur des orientations sectorielles, produisant des patchworks de conformité. Les multinationales jonglent avec des règles divergentes, seules 11 % des banques européennes se déclarant préparées. Les institutions allouent désormais jusqu'à 30 % de leurs budgets IA aux activités de conformité, réduisant les fonds disponibles pour l'innovation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les solutions apportent une valeur intégrée

Les solutions ont généré 21,44 milliards USD en 2025, soit 71,45 % du marché de l'IA dans la Fintech. Les entreprises privilégient les plateformes qui unifient l'analyse de la fraude, le support client et la gouvernance au sein d'un seul plan de contrôle. La suite de gouvernance basée sur la blockchain de Fair Isaac Corporation, qui a remporté un prix d'innovation en 2025, illustre pourquoi les offres intégrées dominent. Le segment des services est plus modeste aujourd'hui mais devrait croître à un TCAC de 27,95 % jusqu'en 2031, les banques cherchant des partenaires de conseil pour configurer des pipelines d'IA générative complexes et gérer le flux quotidien de 234 notices réglementaires.

Les cabinets de conseil aident à traduire les obligations de conformité en conception de modèles, accélérant le délai de rentabilisation. Cette demande maintient les intégrateurs de systèmes spécialisés occupés et cimente les honoraires de service en tant que flux de revenus prévisible. À mesure que l'expertise en matière de services se diffuse, les entreprises de taille intermédiaire qui avaient autrefois retardé l'adoption de l'IA en raison de compétences internes limitées rejoignent désormais le marché, élargissant la base de clients du marché de l'IA dans la Fintech.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : l'architecture hybride équilibre contrôle et échelle

Les environnements cloud ont généré 81,35 % des revenus de déploiement en 2025, grâce à un calcul élastique qui traite d'importants volumes de transactions. L'architecture de JPMorgan Chase montre que 70 % des applications sont dans le cloud public tandis que les charges de travail sensibles résident dans des installations privées d'une valeur de 2 milliards USD. Les déploiements hybrides devraient progresser à un TCAC de 27,4 % à mesure que les régulateurs renforcent les règles de résidence des données et que les banques cherchent à limiter l'exposition aux pannes d'un seul fournisseur.

Les modèles hybrides placent les pipelines d'entraînement sur site pour la souveraineté tout en exécutant l'inférence dans le cloud, offrant le meilleur des deux mondes. Cette flexibilité positionne le déploiement hybride comme un choix durable, en particulier dans les juridictions appliquant une localisation stricte des données.

Par application : les interfaces conversationnelles s'accélèrent

La gestion de la fraude et des risques a conservé 30,55 % des revenus de 2025, confirmant le rôle du segment comme mission-critique. La réduction de 98,7 % des fraudes de Yapı Kredi sur sept ans démontre un retour sur investissement tangible. Les chatbots et assistants virtuels enregistreront cependant le TCAC le plus fort de 34,8 % jusqu'en 2031, les clients exigeant un support disponible en permanence. L'Erica de Bank of America a franchi le cap de 2 milliards d'interactions fin 2024, prouvant que l'IA conversationnelle stimule l'engagement.

Les outils de RegTech qui analysent les nouvelles règles en temps réel et mettent automatiquement à jour les cadres politiques gagnent du terrain. Les moteurs de notation de crédit s'appuient sur des données alternatives pour approuver des microcrédits en quelques minutes. Collectivement, ces tendances élargissent la taille du marché de l'IA dans la Fintech pour les éditeurs de logiciels capables de regrouper plusieurs cas d'usage sous une gouvernance unifiée.

Par taille d'organisation : les PME tirent parti du cloud

Les grandes entreprises ont conservé 87,25 % de la part des revenus en 2025, reflétant des budgets importants et une science des données interne. Pourtant, les PME et les néo-banques sont programmées pour un TCAC de 28,6 % grâce aux abonnements cloud à la consommation. Environ 46 % des entreprises de taille intermédiaire ont soit déployé, soit évalué l'IA, en se concentrant sur les opérations et les communications.

Le tour de financement de 360 millions CAD de Neo Financial souligne la confiance des investisseurs dans les challengers natifs de l'IA. Des barrières à l'entrée plus faibles élargissent la participation, stimulant la croissance incrémentale du marché de l'IA dans la Fintech au-delà des acteurs bancaires traditionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les prestataires de paiements devancent les banques de détail

La banque de détail a produit 33,75 % des revenus de 2025 grâce à la numérisation des agences et aux moteurs de conseil personnalisés. Les prestataires de paiements et de transferts de fonds afficheront le TCAC le plus élevé de 32,2 % jusqu'en 2031, les transferts transfrontaliers en temps réel devenant omniprésents. L'acquisition de Bridge Network pour 1,1 milliard USD par Stripe met en évidence les paris stratégiques sur les rails de stablecoins et la conformité pilotée par l'IA.

Les assureurs automatisent le triage des sinistres, tandis que les gestionnaires de patrimoine déploient des robo-conseillers pour des portefeuilles à faibles frais. Ensemble, ces évolutions élargissent le marché de l'IA dans la Fintech et diversifient son bassin de clients.

Analyse géographique

L'Amérique du Nord détenait 37,60 % de la part des revenus en 2025, soutenue par une infrastructure financière mature et des orientations réglementaires claires bien que fragmentées. JPMorgan Chase dispose de 2 000 spécialistes en IA et de plus de 400 cas d'usage opérationnels, soulignant la profondeur des compétences locales. Les banques challengers canadiennes telles que Neo Financial élargissent l'IA aux segments sous-desservis, et le Mexique exploite l'IA pour l'inclusion financière. Les investissements publics-privés continus maintiennent l'Amérique du Nord en tant que laboratoire d'innovation, alimentant les meilleures pratiques mondiales sur le marché de l'IA dans la Fintech.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 33,1 % jusqu'en 2031. La Chine a investi 2,1 milliards USD dans l'IA générative en 2024 et enregistre 83 % d'utilisation par les entreprises, distançant largement les taux de pénétration occidentaux. L'Inde et le Japon poursuivent leur élan grâce au crédit inclusif et aux desks de négociation quantitative qui s'appuient sur des moteurs d'IA. Les revenus fintech de la région pourraient passer de 245 milliards USD en 2021 à 1 500 milliards USD d'ici 2030, avec 87 % des banques envisageant des partenariats fintech. Singapour est à la pointe des paiements mobiles, tandis que l'Australie et la Nouvelle-Zélande s'attendent à une capture de valeur IA disproportionnée par rapport au PIB.

L'Europe affiche une forte adoption tempérée par les surcharges de conformité. La loi européenne sur l'IA impose un système de niveaux de risque qui élève les coûts de gouvernance mais garantit un déploiement éthique. Le Royaume-Uni signale 70 % d'utilisation de l'IA générative, tirant parti de l'agilité post-Brexit pour adapter les bacs à sable bancaires. L'Allemagne et la France financent des centres d'excellence en IA au sein de leurs champions nationaux, et les pays nordiques pilotent des cadres de notation du financement vert. Les marchés d'Europe orientale expérimentent l'IA pour les transferts de salaires transfrontaliers, redessinant les frontières des services traditionnels.

Paysage concurrentiel

Le marché de l'IA dans la Fintech se caractérise par une fragmentation modérée, avec des hyperscalers cloud, des spécialistes du domaine et des banques établies se disputant des parts de marché. Azure AI de Microsoft, Bedrock d'AWS et Vertex de Google Cloud positionnent l'infrastructure comme un produit d'entrée, en regroupant des modèles gérés qui raccourcissent les cycles de développement. Fair Isaac Corporation, SAS Institute Inc. et DataRobot, Inc. défendent leurs niches dans l'intelligence décisionnelle et la surveillance des modèles, comme en témoignent les 12 nouveaux brevets d'IA déposés par Fair Isaac Corporation en mars 2025.

Les perturbateurs fintech tels que Stripe, Plaid Inc. et Upstart Holdings, Inc. se spécialisent respectivement dans les rails de paiement, la connectivité des données et le crédit piloté par l'IA. L'acquisition de Bridge par Stripe pour 1,1 milliard USD signale l'intention de combiner le règlement en stablecoins avec le contrôle de conformité piloté par l'IA. Les grands groupes traditionnels dont JPMorgan Chase et UBS investissent en interne, illustré par UBS co-créant des assistants intelligents avec Microsoft pour améliorer la productivité du conseil.

La pénurie de talents intensifie la rivalité. Les primes de rémunération drainent les petites entreprises, incitant à des approches créatives telles que les partenariats universitaires et les bootcamps internes. Les fournisseurs capables de regrouper la technologie avec des boîtes à outils d'explicabilité prennent de l'avance car les régulateurs scrutent les biais des modèles et les pistes d'audit. Dans cette dynamique, les alliances entre banques et fintechs, telles que Fifth Third Bank s'associant à Stripe pour des services intégrés, illustrent des schémas de convergence qui continuent de remodeler le marché de l'IA dans la Fintech.

Leaders du secteur de l'IA dans la Fintech

Intel Corporation

Amazon Web Services, Inc.

International Business Machines Corporation

ComplyAdvantage Ltd.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stripe a finalisé l'acquisition de Bridge Network pour 1,1 milliard USD, accélérant les services de paiement activés par les stablecoins.

- Janvier 2025 : Fair Isaac Corporation a reçu le prix BIG Innovation 2025 pour sa plateforme de gouvernance IA basée sur la blockchain.

- Janvier 2025 : Experian Assistant a remporté le prix BIG Innovation 2025 pour la réduction des délais de développement des modèles.

- Décembre 2024 : KPay Group a obtenu 55 millions USD en financement Série A pour étendre les plateformes d'IA aux PME en Asie émergente.

Périmètre du rapport mondial sur le marché de l'IA dans la Fintech

L'analyse des données à l'aide d'outils d'exploration de données IA aide les organisations fintech à collecter de nombreux angles d'information et conduit à des silos de données. L'IA et l'apprentissage automatique aident les organisations à collecter de nombreuses facettes des données et à ingérer, analyser, nettoyer et archiver les données en révélant des informations utiles.

Le marché de l'IA dans la fintech est segmenté par type en solutions et services. Par déploiement, le marché est segmenté en cloud et sur site. Par application, le marché est segmenté en chatbots, notation de crédit, gestion quantitative et des actifs, détection de la fraude, et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Gestion de la fraude et des risques |

| Chatbots et assistants virtuels |

| Notation de crédit et souscription |

| Gestion quantitative et des actifs |

| RegTech et analyse de la conformité |

| Autres |

| Grandes entreprises |

| PME et néo-banques |

| Banque de détail |

| Assurance |

| Gestion des investissements et du patrimoine |

| Prestataires de paiements et de transferts de fonds |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par application | Gestion de la fraude et des risques | ||

| Chatbots et assistants virtuels | |||

| Notation de crédit et souscription | |||

| Gestion quantitative et des actifs | |||

| RegTech et analyse de la conformité | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| PME et néo-banques | |||

| Par utilisateur final | Banque de détail | ||

| Assurance | |||

| Gestion des investissements et du patrimoine | |||

| Prestataires de paiements et de transferts de fonds | |||

| Autres | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'IA dans la Fintech ?

Le marché de l'IA dans la Fintech est évalué à 36,61 milliards USD en 2026.

À quelle vitesse le marché de l'IA dans la Fintech devrait-il croître ?

Il devrait se développer à un TCAC de 22,04 %, pour atteindre 99,09 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les chatbots et assistants virtuels sont en tête avec un TCAC de 34,8 % jusqu'en 2031, reflétant la demande croissante de support numérique disponible 24h/24 et 7j/7.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides permettent aux institutions de conserver les données sensibles sur site pour des raisons de conformité tout en utilisant l'inférence cloud pour l'échelle, se développant à un TCAC de 27,4 %.

Quelles régions présentent les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 33,1 %, portée par les importants investissements de la Chine dans l'IA générative et la large adoption des paiements mobiles.

Quelle est la gravité de la pénurie de talents en IA dans les services financiers ?

La demande de professionnels en IA spécifiques au domaine dépasse l'offre jusqu'à quatre fois, entraînant des salaires premium et des délais de projet plus longs.

Dernière mise à jour de la page le: