Taille et part du marché de la reconnaissance d'images par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

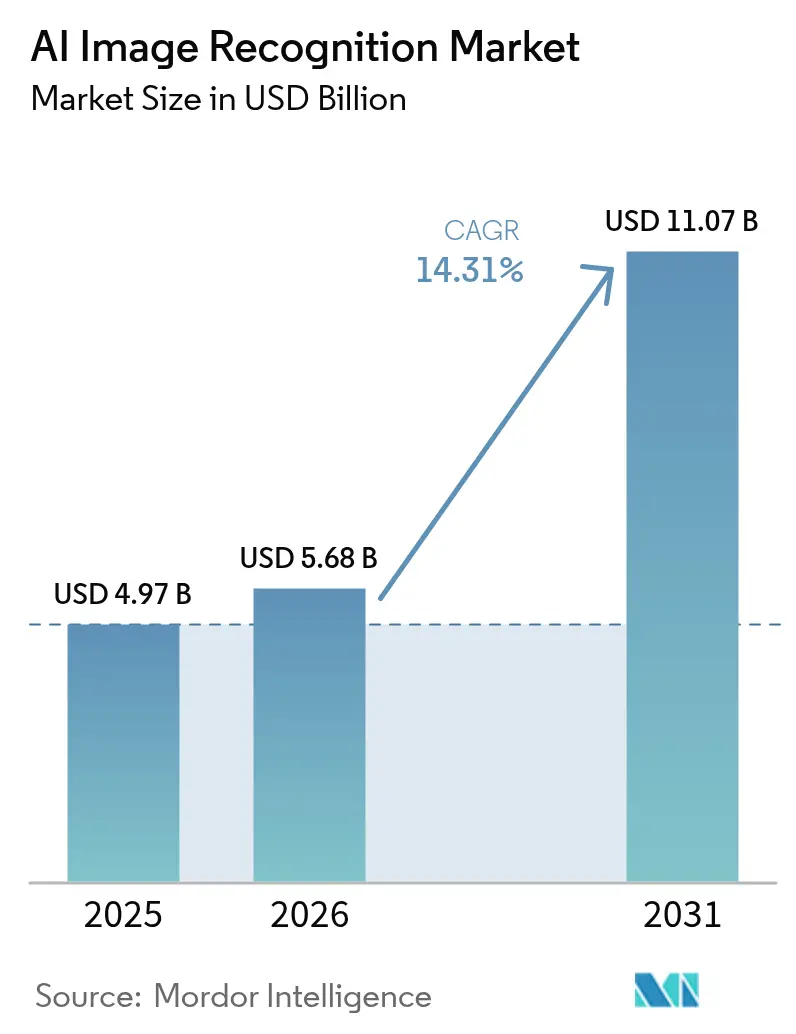

| Taille du Marché (2026) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance d'images par IA par ���ϲ�����

La taille du marché de la reconnaissance d'images par IA était évaluée à 4,97 milliards USD en 2025 et devrait croître de 5,68 milliards USD en 2026 pour atteindre 11,07 milliards USD d'ici 2031, à un TCAC de 14,31 % au cours de la période de prévision (2026-2031). Cette expansion est ancrée dans la dépendance des entreprises à l'égard de l'intelligence visuelle automatisée, qui s'étend désormais des ateliers de fabrication aux suites de diagnostic. La baisse des coûts des semi-conducteurs, les modèles de fondation multimodaux et la maturité du matériel de périphérie maintiennent le coût total de possession sur une trajectoire descendante, rendant les déploiements à grande échelle économiquement viables. Les fournisseurs redirigent leurs capitaux vers des piles verticalement intégrées qui regroupent puces, logiciels et services, rationalisant les cycles d'approvisionnement et accélérant la vitesse de déploiement. Parallèlement, les moteurs de données synthétiques réduisent les budgets d'étiquetage, élargissant la participation des entreprises de taille intermédiaire qui manquaient auparavant d'images annotées. Collectivement, ces tendances positionnent le marché de la reconnaissance d'images par IA pour une croissance durable à deux chiffres.

Principaux enseignements du rapport

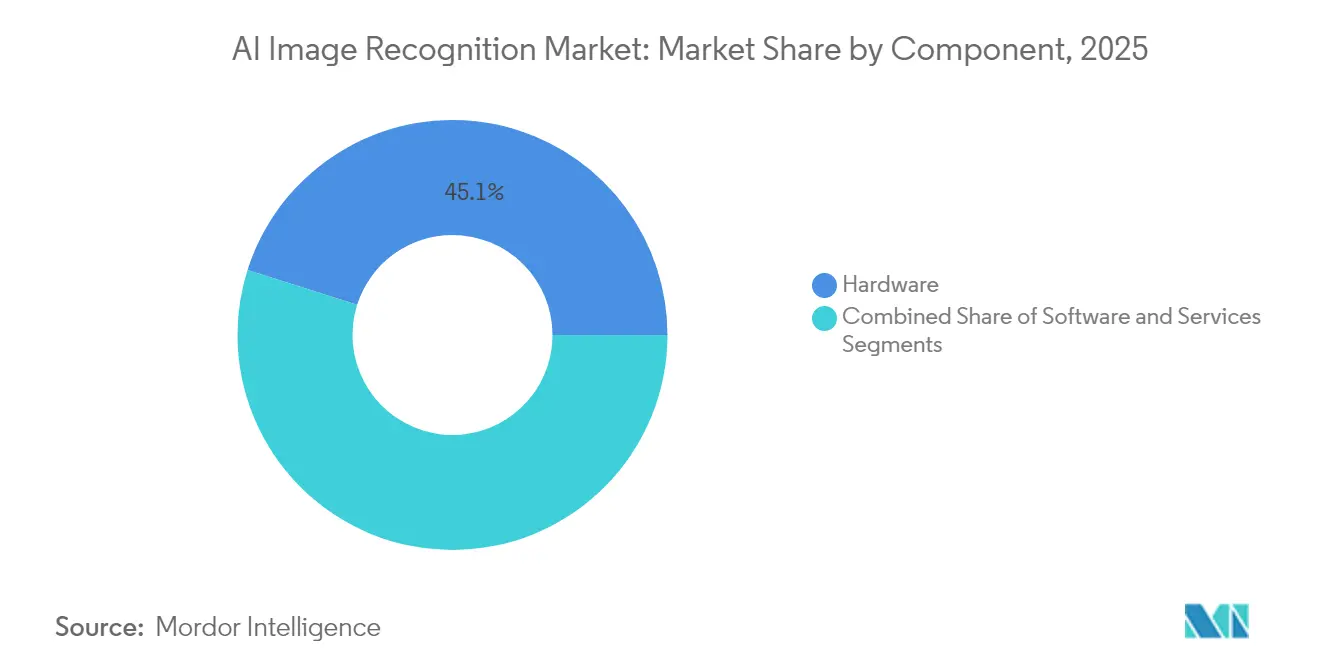

- Par composant, le matériel représentait 45,12 % de la part du marché de la reconnaissance d'images par IA en 2025, tandis que les services devraient se développer à un TCAC de 14,67 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site détenaient 67,95 % de la taille du marché de la reconnaissance d'images par IA en 2025, tandis que le déploiement cloud est en bonne voie pour un TCAC de 16,37 % jusqu'en 2031.

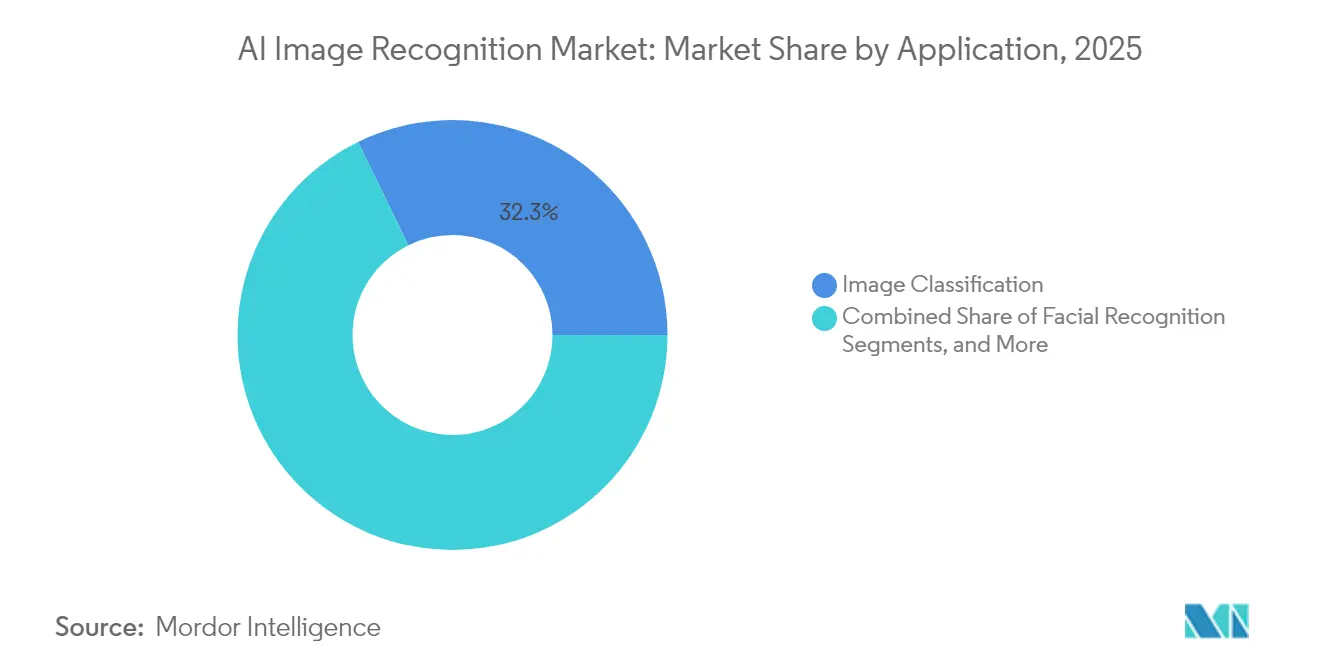

- Par application, la classification d'images a contribué à hauteur de 32,25 % de la taille du marché de la reconnaissance d'images par IA en 2025, tandis que l'inspection industrielle progresse à un TCAC de 16,22 % sur l'horizon de prévision.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont capturé 28,74 % de la part des revenus de la taille du marché de la reconnaissance d'images par IA en 2025 ; le secteur de la santé est le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 15,05 %.

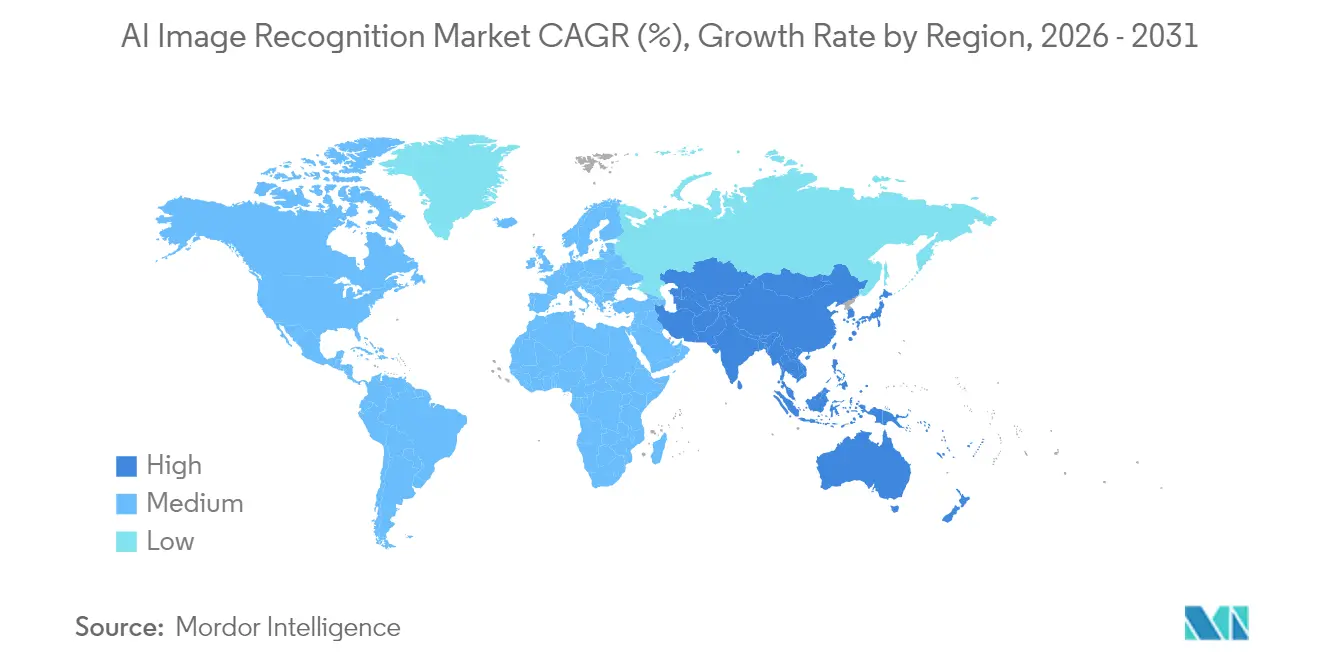

- Par géographie, l'Amérique du Nord a capturé 27,35 % de la part des revenus de la taille du marché de la reconnaissance d'images par IA en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, en bonne voie pour un TCAC de 15,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reconnaissance d'images par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption de l'IA native du cloud | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération des caméras haute résolution | +2.1% | Mondial, porté par les pôles manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de prévention des pertes dans le commerce de détail | +1.9% | Corridors commerciaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Expansion des villes intelligentes et des infrastructures de surveillance | +2.4% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Pipelines de données synthétiques réduisant les coûts d'étiquetage | +1.7% | Mondial, adoption précoce dans les centres technologiques | Moyen terme (2-4 ans) |

| Entreprises d'imagerie satellitaire ouvrant leurs ensembles étiquetés en open source | +1.3% | Mondial, concentré dans les institutions de recherche | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'adoption de l'IA native du cloud

Les fournisseurs hyperscale proposent des pipelines de vision conteneurisés qui font passer les modèles du prototype à la production en quelques semaines, réduisant le délai de rentabilisation pour les fabricants et les détaillants. Microsoft Azure et Google Cloud présentent des plans directeurs de détection de défauts prêts à l'emploi qui abaissent les barrières à l'entrée pour les entreprises disposant d'un personnel limité en apprentissage automatique. Les points de terminaison d'inférence orchestrés par Kubernetes n'allouent des ressources de calcul que lorsque des images arrivent, permettant des économies de coûts de 15 à 40 % par rapport aux clusters sur site fixes. En conséquence, le marché de la reconnaissance d'images par IA bénéficie de cycles d'approvisionnement plus rapides et d'une plus grande diversité d'utilisateurs.[1]Google Cloud, "Page produit AutoML Vision," cloud.google.com

Prolifération des caméras haute résolution

Les unités ADAS automobiles de cinquième génération et les capteurs industriels 8K sont désormais associés à des accélérateurs d'IA embarqués qui offrent une inférence inférieure à 50 ms sans allers-retours réseau. La caméra MFC525 de Continental offre un champ de vision de 110 degrés tout en effectuant une classification d'objets en local, et les derniers moteurs neuronaux de Samsung atteignent 38 TOPS dans les smartphones grand public. Ces capacités ouvrent la voie au contrôle qualité en temps réel et aux fonctions de réalité augmentée immersives, élargissant la base adressable du marché de la reconnaissance d'images par IA. [2]Continental Automotive, "MFC525 : Caméra de cinquième génération pour l'ADAS," continental.com

Initiatives de prévention des pertes dans le commerce de détail

La démarque inconnue draine des milliards des détaillants mondiaux, mais l'analyse vidéo basée sur l'IA détecte les comportements anormaux avec une précision de 85 % et réduit les fausses alarmes de 60 %. Les déploiements chez Walmart et Carrefour démontrent un retour sur investissement direct en 12 mois, propulsant l'adoption dans les formats de proximité et de grande surface. Les gains s'étendent à la surveillance des stocks en rayon, renforçant la précision des inventaires et élevant la proposition de valeur pour le marché de la reconnaissance d'images par IA. [3]Veesion, "Présentation de la technologie de détection de vol par IA," veesion.co

Pipelines de données synthétiques réduisant les coûts d'étiquetage

Les ensembles de données photoréalistes à randomisation de domaine permettent désormais d'entraîner des modèles de vision avec 90 % moins d'effort d'étiquetage manuel. Les équipementiers automobiles alimentent des piles de perception avec des images synthétiques de marquage de voie, raccourcissant les cycles de validation et soutenant des mises à jour de modèles par liaison radio plus rapides. Ces économies élargissent les budgets pour des cas d'utilisation supplémentaires au sein du marché de la reconnaissance d'images par IA. [4]NVIDIA Corporation, "Résultats financiers du T1 de l'exercice 2026," nvidia.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la conformité | -1.8% | UE et Californie en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents spécifiques au domaine | -1.4% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Géopolitique de la chaîne d'approvisionnement en GPU élevant le risque de dépenses d'investissement | -2.1% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition juridique croissante liée aux algorithmes biaisés | -1.2% | Concentration réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Obstacles liés à la confidentialité des données et à la conformité

La loi européenne sur l'IA et les lois californiennes imposent des pistes d'audit robustes, faisant augmenter les coûts de validation jusqu'à 30 % pour les déploiements d'imagerie médicale. Les mandats contradictoires en matière de résidence des données imposent des architectures à double pile, ralentissant les déploiements dans les hôpitaux de taille intermédiaire qui manquent d'équipes dédiées à la confidentialité. Ces frictions tempèrent l'élan de croissance sur le marché de la reconnaissance d'images par IA.

Géopolitique de la chaîne d'approvisionnement en GPU élevant le risque de dépenses d'investissement

Des délais de livraison de douze mois pour les GPU avancés gonflent les budgets des projets et poussent les entreprises vers des alternatives FPGA ou ASIC, exigeant de nouvelles chaînes d'outils et prolongeant les délais d'intégration. Ces incertitudes pèsent sur les achats de matériel à court terme sur l'ensemble du marché de la reconnaissance d'images par IA.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel fait face à la disruption des services

Le matériel contrôlait 45,12 % des revenus de 2025, mais les services affichent un TCAC de 14,67 % qui dépasse toutes les autres catégories. Les caméras et puces d'inférence prêtes pour la périphérie de NVIDIA et Intel réduisent la latence en dessous de 50 ms, dynamisant les modernisations de sites existants dans les usines de fabrication. Les logiciels, en particulier les plateformes d'opérations de modèles à faible code, facilitent la création de pipelines personnalisés pour les entreprises sans équipes de science des données approfondies. Parallèlement, les prestataires de services professionnels élaborent des ensembles de données adaptés au domaine et des flux de travail d'apprentissage continu qui élèvent la précision de production au-delà des premières preuves de concept. Ce glissement vers des résultats holistiques plutôt que vers des produits discrets élargit la part de portefeuille pour les intégrateurs au sein du marché de la reconnaissance d'images par IA.

Par modèle de déploiement : l'accélération du cloud remet en question la domination sur site

Les systèmes sur site ont conservé 67,95 % des revenus en 2025, car les hôpitaux, les banques et les agences de défense doivent conserver les images dans leurs pare-feux locaux. Les scénarios de périphérie dans les mines, les navires et les usines éloignées reflètent cette préférence, où la connectivité intermittente exclut les allers-retours vers le cloud. Néanmoins, les charges de travail cloud croissent à un TCAC de 16,37 % car les pools de GPU élastiques absorbent les pipelines d'images saisonniers ou à forte pointe. Les topologies hybrides marient le prétraitement en périphérie avec le réentraînement dans le cloud, permettant aux entreprises d'affiner l'inférence en périphérie tout en exploitant des ensembles de données à l'échelle du pétaoctet de manière centralisée. Ce paradigme mixte préserve la conformité tout en bénéficiant de l'économie des hyperscalers, renforçant l'expansion à long terme du marché de la reconnaissance d'images par IA.

Par application : l'inspection industrielle perturbe les hiérarchies traditionnelles

La classification d'images contribue toujours à hauteur de 32,25 % des dépenses de 2025, alimentant la modération de contenu, l'étiquetage de catalogues et la surveillance de base. La détection et le suivi d'objets restent des piliers dans la logistique et la mobilité. L'inspection industrielle, cependant, enregistre le TCAC le plus rapide à 16,22 % alors que les usines automobiles, électroniques et d'emballage poursuivent des mandats zéro défaut. L'inspection guidée par la vision remplace l'échantillonnage humain par une couverture à 100 %, élevant le rendement au premier passage et comprimant les coûts de garantie. Parce que les ensembles de données d'inspection sont propriétaires, les fournisseurs ayant une compétence dans le domaine obtiennent des contrats plus fidélisants, augmentant les revenus de services au sein du marché de la reconnaissance d'images par IA.

Par secteur d'utilisation final : l'accélération dans le secteur de la santé remodèle la dynamique du marché

Le commerce de détail et le commerce électronique ont dominé en 2025 avec une part de revenus de 28,74 % grâce aux déploiements de prévention des pertes, à l'analyse des planogrammes et aux pilotes de paiement sans friction. Pourtant, le secteur de la santé se développe le plus rapidement avec un TCAC de 15,05 % alors que les arriérés en radiologie s'allongent. Les outils de triage par IA réduisent les délais entre la numérisation et le rapport de 30 %, libérant les radiologues pour des lectures complexes. Les modèles multimodaux fusionnent les images de tomodensitométrie avec les dossiers de santé électroniques pour signaler plus tôt les cas à haut risque, réduisant les événements indésirables. Les autorisations réglementaires aux É�ٲ��ٲ�-���Ծ��� et au Japon catalysent une adoption hospitalière plus large, élargissant l'empreinte clinique du marché de la reconnaissance d'images par IA.

Analyse géographique

L'Amérique du Nord détenait 27,35 % des revenus en 2025, soutenue par un écosystème de financement dense et des initiatives nationales de fabrication de puces telles que le campus de TSMC en Arizona d'une valeur de 165 milliards USD. Les fusions-acquisitions d'entreprises, illustrées par la participation de Meta de 14,8 milliards USD dans Scale AI, intensifient la vélocité de la R&D régionale. Les incitations gouvernementales en faveur de la résilience des semi-conducteurs ancrent davantage le marché de la reconnaissance d'images par IA aux É�ٲ��ٲ�-���Ծ��� et au Canada.

L'Europe affiche une adoption modérée mais régulière, encadrée par la loi stricte de l'UE sur l'IA. Les leaders de l'industrie lourde allemande intègrent la vision dans l'assemblage automatisé, tandis que les startups françaises affinent l'aide à la décision clinique sous les protections du RGPD. L'investissement reste discipliné mais ciblé, favorisant les fournisseurs capables de certifier la transparence et l'atténuation des biais. Cette rigueur façonne la conception des solutions sur l'ensemble du marché de la reconnaissance d'images par IA.

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un TCAC de 15,61 %. La Chine alloue des budgets pluriannuels dépassant 70 milliards USD pour les réseaux de villes intelligentes et de surveillance. Le programme de semi-conducteurs japonais de 65 milliards USD et le leadership de la Corée du Sud dans la mémoire HBM créent une base d'approvisionnement verticalement intégrée. Le vivier de développeurs indien soutient des services mondiaux d'ajustement de modèles à des tarifs compétitifs, accélérant collectivement le marché de la reconnaissance d'images par IA.

Paysage concurrentiel

La concentration du secteur est modérée car les acteurs de plateformes cherchent à contrôler l'ensemble de la pile. NVIDIA domine le silicium d'entraînement avec une part estimée à 80 % des GPU de centres de données, renforçant la dépendance à CUDA parmi les éditeurs de logiciels indépendants. Apple, Google et Samsung lancent des processeurs neuronaux sur mesure pour localiser l'inférence sur les téléphones et les ordinateurs portables, réduisant la dépendance aux puces externes. Les acteurs purement logiciels tels que Clarifai forgent des alliances avec Getty Images et Deepgram, superposant une cognition multimodale aux pipelines visuels. Les spécialistes des données synthétiques comme Scale AI monétisent la génération d'ensembles de données qui alimentent les entrants plus petits. Les dépôts de brevets révèlent une activité intense autour des architectures d'attention optimisées pour la périphérie, indiquant une différenciation future dans les scénarios à contraintes énergétiques. La consolidation persiste alors que les grands bilans ciblent l'expertise de niche, élevant la barre d'entrée au sein du marché de la reconnaissance d'images par IA.

Leaders du secteur de la reconnaissance d'images par IA

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Samsung lance le Galaxy S25 équipé de puces Qualcomm avec traduction en temps réel par caméra et amélioration des photos.

- Janvier 2025 : Apple s'associe à Broadcom pour co-développer la puce serveur IA Baltra, prévue pour une production en volume en 2026.

- Mars 2025 : Yum Brands et NVIDIA étendent le déploiement de la vision par ordinateur à 500 restaurants, visant un déploiement mondial.

- Juin 2025 : Meta finalise l'acquisition de Scale AI pour 14,8 milliards USD, nommant le fondateur Alexandr Wang à la tête du nouveau laboratoire.

- Février 2025 : Saab acquiert CrowdAI pour renforcer ses suites de vision de niveau défense.

Cadre de la méthodologie de recherche et portée du rapport

Market Definitions and Key Coverage

Our study defines the AI image recognition market as all revenue that flows from hardware, software, and managed services which employ machine or deep learning models to detect, classify, or localize objects and scenes in still or streaming imagery. Solutions covered range from edge inference chips and pretrained vision APIs to turnkey inspection systems that embed convolutional neural networks; the revenue is captured at the point a vendor books a sale, not when an end user deploys the model.

Scope exclusion: legacy rule-based vision libraries that do not self-learn are left outside this assessment.

Segmentation Overview

- Par composant

- �Ѳ���é�������

- Logiciel

- Services

- Par modèle de déploiement

- Cloud

- Sur site

- Par application

- Classification d'images

- Détection et suivi d'objets

- Reconnaissance faciale

- Inspection industrielle

- Imagerie médicale

- Autres applications de niche

- Par secteur d'utilisation final

- Automobile

- BFSI

- Prestataires de soins de santé et medtech

- Commerce de détail et commerce électronique

- Intégrateurs de sécurité et de surveillance

- Fabrication

- Autres (agriculture, énergie, etc.)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- É�����ٱ�

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Detailed Research Methodology and Data Validation

Primary Research

Structured interviews with silicon vendors, cloud vision API product managers, factory automation integrators, and radiology software specialists across North America, Europe, and Asia help us validate shipment totals, average license fees, and refresh cadences. Follow-up questionnaires with systems integrators and large retailers clarify real-world penetration rates and upcoming budget shifts that secondary sources seldom reveal.

Desk Research

Mordor analysts begin with authoritative public datasets such as WIPO patent statistics, United States Patent and Trademark Office filings, and annual import-export ledgers from UN Comtrade that flag cross-border movement of vision processors. Trade groups, for example, the International Association for Pattern Recognition and the Consumer Technology Association, supply adoption surveys and regulatory briefs that frame demand triggers. Company 10-Ks, venture funding rounds captured in Dow Jones Factiva, and product ASP trends compiled in D&B Hoovers ground our price and volume assumptions. The sources listed illustrate, not exhaust, the secondary materials consulted; many more were reviewed to verify figures and context.

In parallel, we mine paid databases such as Questel for patent velocity and Marklines for automotive camera fitment, which sharpen the usage coefficients fed into the model.

Market-Sizing & Forecasting

A top-down build starts with global shipments of imaging sensors, GPUs, and vision accelerators, which are then linked to observed attach rates of AI inference frameworks across mobile handsets, industrial cameras, and medical modalities. Select bottom-up checks, such as supplier roll-ups and channel ASP × volume samples, fine-tune regional subtotals. Key variables include vision-enabled device output, cloud inference call volumes, edge accelerator ASP erosion, regulatory approvals for medical imaging AI, and average inference workloads per user. Multivariate regression combined with scenario analysis projects each driver, after which CAGR paths are stress tested with expert consensus. Gaps that surface in bottom-up rolls are back filled through conservative scaling factors agreed upon during primary discussions.

Data Validation & Update Cycle

Every model run is benchmarked against external shipment audits; unusual ratio swings trigger analyst reviews, and numbers move to publication only after a senior analyst rechecks formulas. We refresh the dataset yearly and issue in-cycle updates when material events, such as a chip export ban, shift the market outlook.

Why Mordor's AI Image Recognition Baseline Commands Reliability

Published estimates often disagree because firms pick different scopes, base years, and price conventions.

Key gap drivers include wider inclusion of non-AI image processing revenue by other publishers, hardware resale values blended with service fees, aggressive currency conversions, and longer forecast windows that magnify small assumption shifts.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.97 B (2025) | ���ϲ����� | - |

| USD 53.25 B (2025) | Global Consultancy A | Includes rule-based vision tools and barcode scanners, counts distributor mark-ups |

| USD 46.7 B (2024) | Industry Association B | Uses hardware factory gate values plus aftermarket services, older currency base |

| USD 50.36 B (2024) | Trade Journal C | Bundles speech and text analytics with visual AI, single scenario forecast |

The comparison shows how careful scope definition, annual refreshes, and dual-track (top-down and bottom-up) validation let ���ϲ����� deliver a balanced figure that executives can trace to explicit variables and replicate with publicly obtainable data.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la reconnaissance d'images par IA et où se dirige-t-il d'ici 2031 ?

Le marché totalise 5,68 milliards USD en 2026 et devrait atteindre 11,07 milliards USD d'ici 2031, impliquant une expansion robuste pour la période.

Quel taux de croissance annuel composé est attendu pour le marché dans la fenêtre de prévision ?

Le marché devrait croître à un TCAC de 14,31 % entre 2026 et 2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services affichent la dynamique la plus élevée avec un TCAC de 14,67 %, reflétant la demande des entreprises en matière d'intégration, d'ajustement de modèles et de support du cycle de vie.

Quelle région géographique enregistrera la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique porte la trajectoire la plus élevée avec un TCAC de 15,61 %, portée par des investissements publics et privés importants dans le matériel d'IA et les déploiements à l'échelle urbaine.

Comment évolue l'équilibre entre le déploiement cloud et sur site ?

Les solutions sur site ont capturé 67,95 % des revenus en 2025, mais les charges de travail cloud se développent à un TCAC de 16,37 % alors que l'élasticité des hyperscalers et les services de modèles gérés gagnent en faveur.

Quelle est la contrainte la plus significative limitant actuellement l'adoption ?

La volatilité de la chaîne d'approvisionnement en GPU ajoute un risque de dépenses d'investissement et prolonge les délais des projets, incitant certaines entreprises à explorer des solutions alternatives en silicium et des architectures de périphérie hybrides.

Dernière mise à jour de la page le: