Taille et Part du Marché de la Gouvernance de l'IA Agentique et de la Gestion des Politiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

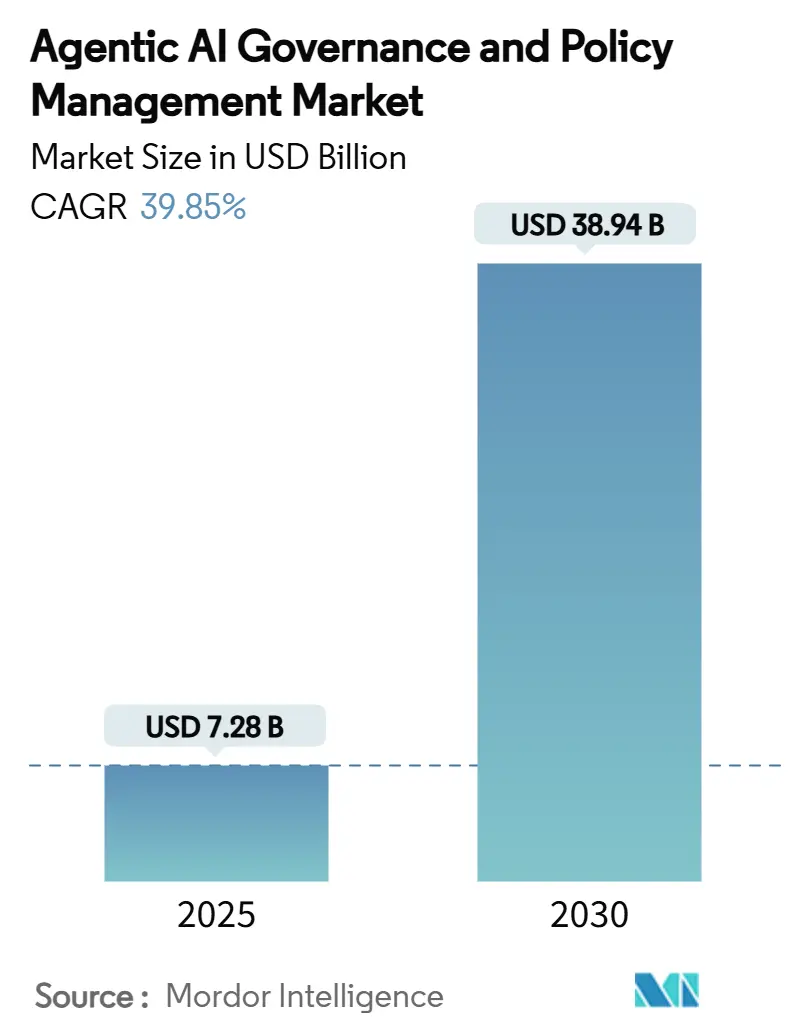

| Taille du Marché (2025) | 7.28 Milliards de dollars |

| Taille du Marché (2030) | 38.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 39.85% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gouvernance de l'IA Agentique et de la Gestion des Politiques par ���ϲ�����

La taille du marché de la gouvernance de l'IA agentique et de la gestion des politiques a atteint 7,28 milliards USD en 2025 et devrait atteindre 38,94 milliards USD d'ici 2030 à un TCAC de 39,85 %. La demande croissante de cadres capables de superviser les agents autonomes, conjuguée au renforcement de la réglementation mondiale, alimente cette expansion rapide. Les entreprises passent de garde-fous ad hoc à des plateformes de supervision du cycle de vie complet qui intègrent la logique des politiques directement dans les pipelines de développement. Les fournisseurs capables de proposer une surveillance intégrée, une explicabilité et des outils de conformité dans une seule pile gagnent un avantage concurrentiel clair. Parallèlement, l'adoption par le marché intermédiaire s'accélère à mesure que les offres basées sur le cloud réduisent les barrières de coût et de complexité.

Points Clés du Rapport

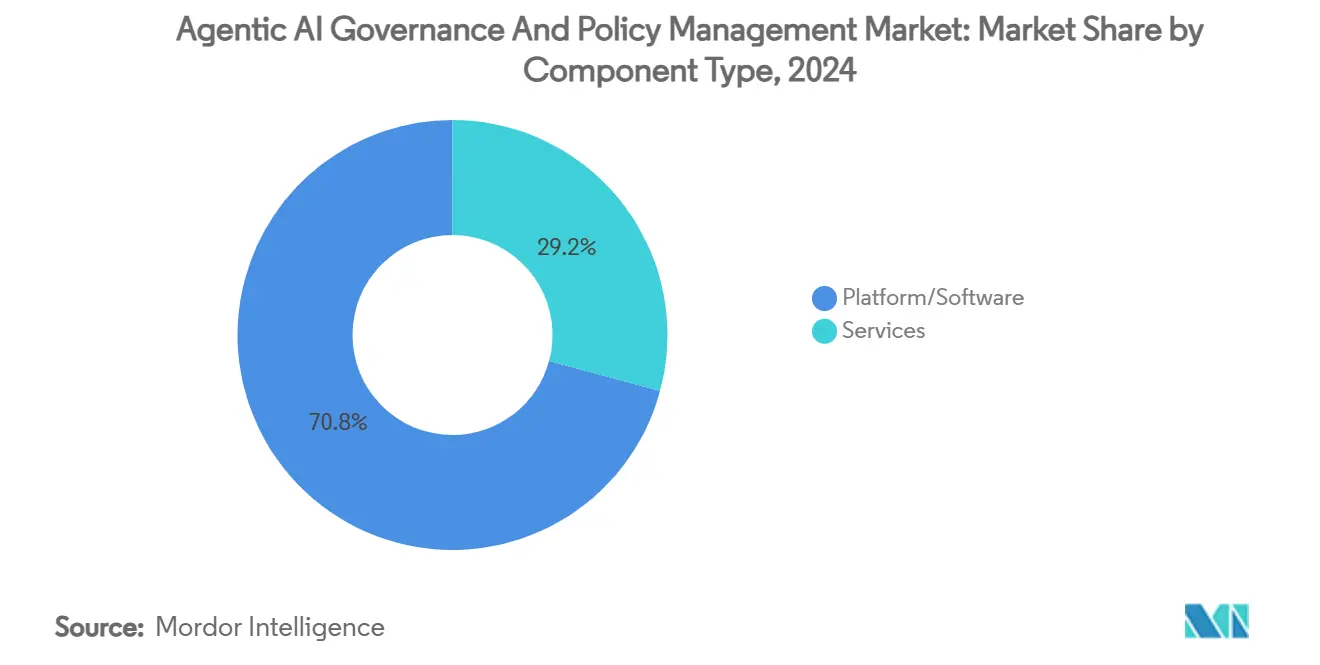

- Par composant, la plateforme/logiciel a dominé avec une part de revenus de 70,80 % en 2024 ; les services devraient se développer à un TCAC de 42,20 % jusqu'en 2030.

- Par fonction de gouvernance, la gestion des politiques et la conformité représentaient 27,50 % de la taille du marché de la gouvernance de l'IA agentique et de la gestion des politiques en 2024 ; la surveillance des biais et de l'équité progresse à un TCAC de 41,71 % jusqu'en 2030.

- Par mode de déploiement, le déploiement cloud a capturé 65,20 % de part en 2024 ; le déploiement hybride devrait croître à un TCAC de 42,50 % jusqu'en 2030.

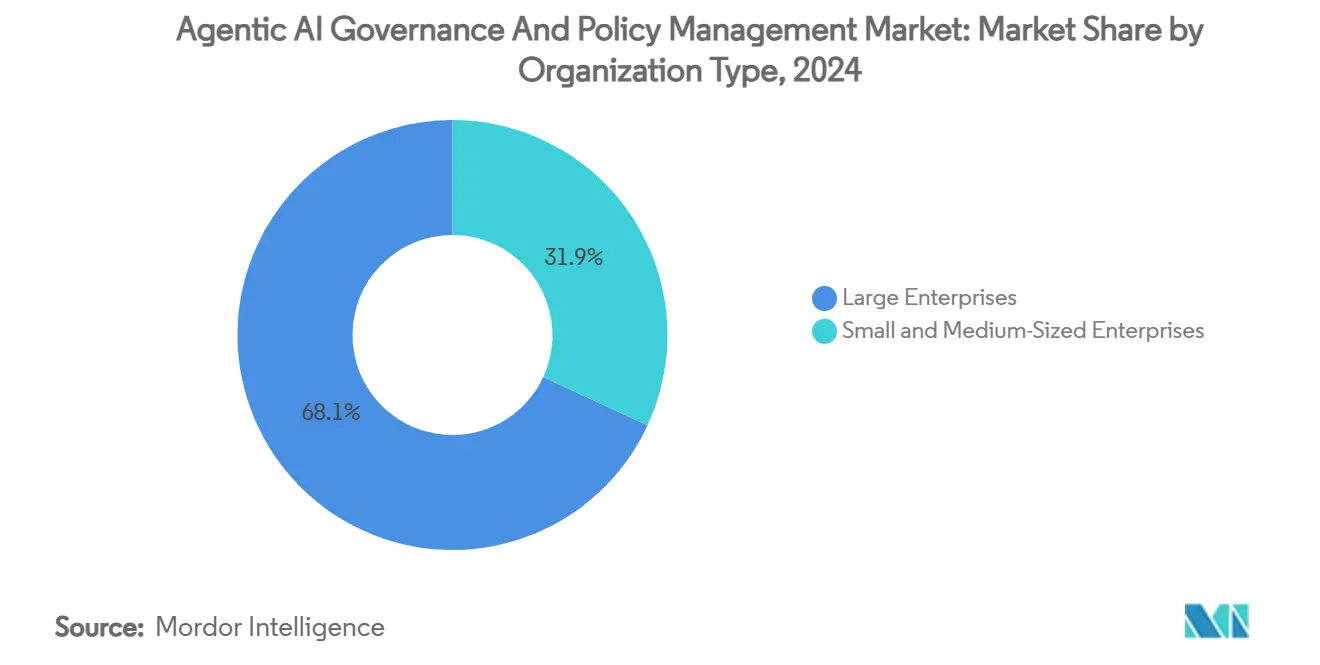

- Par taille d'organisation, les grandes entreprises détenaient 68,10 % des revenus de 2024 ; les petites et moyennes entreprises sont prêtes à croître à un TCAC de 41,83 % sur la période de prévision.

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance représentaient 27,50 % de part en 2024 ; la santé et les sciences de la vie affiche le TCAC le plus élevé à 43,20 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 38,10 % de part de marché en 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 41,55 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Gouvernance de l'IA Agentique et de la Gestion des Politiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification des réglementations mondiales sur les risques liés à l'IA | 12.5% | Mondial, avec une application précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse marquée des pénalités de conformité pour l'IA opaque | 8.2% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la gouvernance dans les chaînes d'outils MLOps | 7.8% | Mondial, dirigé par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Course des fournisseurs pour intégrer des moteurs de politiques dans les modèles de fondation | 6.1% | Mondial, concentré dans les principaux pôles de développement de l'IA | Court terme (≤ 2 ans) |

| Demande non satisfaite des entreprises du marché intermédiaire | 4.3% | Mondial, particulièrement prononcé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Clauses d'importation algorithmique transfrontalières | 3.1% | Mondial, avec un accent sur les régions à forte intensité commerciale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Intensification des Réglementations Mondiales sur les Risques liés à l'IA

Des règles obligatoires régissent désormais l'IA à haut risque. La loi européenne sur l'IA est entrée en vigueur en 2025 et a introduit un modèle de conformité à plusieurs niveaux avec des amendes pouvant atteindre 7 % du chiffre d'affaires mondial. Le cadre de gouvernance de la sécurité de l'IA de la Chine exige une surveillance continue des systèmes, incitant les multinationales à rechercher des plateformes multi-juridictionnelles. Le Japon suit une voie plus légère et spécifique à chaque secteur qui exige néanmoins des artefacts de gouvernance vérifiables. Collectivement, ces mesures obligent les entreprises à harmoniser les politiques au-delà des frontières plutôt que de gérer des ensembles de règles isolés. Les fournisseurs proposant des bibliothèques de contrôle préconfigurées et des alertes automatiques de changement réglementaire remportent les premiers contrats.

Hausse Marquée des Pénalités de Conformité pour l'IA Opaque

Le risque financier est devenu tangible. Le plafond de 7 % du régime européen dépasse largement le plafond de 4 % du RGPD, modifiant le calcul des risques au niveau du conseil d'administration. Les prestataires de soins de santé américains risquent de perdre leur certification si les algorithmes ne respectent pas la règle de transparence ONC HTI-1. Les auditeurs britanniques ont acquis de nouveaux pouvoirs en 2025 pour examiner les contrôles de l'IA dans les secteurs de la finance, de l'énergie et des télécommunications. L'escalade des pénalités transforme les dépenses de gouvernance de « souhaitables » en assurance obligatoire, accélérant l'adoption des plateformes dans les secteurs sensibles aux coûts tels que le commerce de détail et la fabrication.

Intégration de la Gouvernance dans les Chaînes d'Outils MLOps

Les plateformes intègrent désormais la logique des politiques dans les mêmes pipelines qui entraînent et déploient les modèles. Le watsonx.governance d'IBM combine des vérifications des biais, des alertes de dérive et des mappages réglementaires au sein de sa pile cloud hybride.[1]IBM, "IBM watsonx.governance," ibm.com Open Policy Agent permet aux développeurs de codifier des règles qui accompagnent les artefacts logiciels dans tous les environnements. [2]Open Policy Agent, "Open Policy Agent," openpolicyagent.orgGoogle Cloud conseille aux dirigeants d'intégrer les contrôles en amont, afin que les violations soient bloquées avant la mise en production.[3]Google Cloud, "Cinq questions que tout dirigeant devrait poser sur l'IA générative," cloud.google.com En conséquence, les coûts de conformité diminuent et les cycles de publication se raccourcissent. Les fournisseurs dépourvus de connecteurs MLOps natifs risquent d'être marginalisés à mesure que les clients privilégient les architectures de « gouvernance par conception ».

Course des Fournisseurs pour Intégrer des Moteurs de Politiques dans les Modèles de Fondation

Les créateurs de modèles intègrent la gouvernance comme une fonctionnalité intrinsèque. Le cadre de contrôle unifié met en place 42 mesures de protection lisibles par machine pouvant être câblées directement dans les poids des modèles. ShieldAgent démontre un raisonnement de sécurité vérifiable directement au sein des agents autonomes, supprimant la dépendance aux moniteurs externes. FAIRTOPIA ajoute une tutelle multi-agents qui corrige en permanence les lacunes d'équité dans les pipelines. Ces avancées brouillent la frontière entre le modèle et la couche de politique, permettant une application à plus faible latence et renforçant l'effet de verrouillage des fournisseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Faible visibilité du retour sur investissement pour les logiciels de gouvernance autonomes | -6.8% | Mondial, particulièrement aigu dans les segments de PME sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénurie de compétences en ingénierie de l'IA responsable | -5.2% | Mondial, plus prononcé dans les marchés émergents et les segments de PME | Long terme (≥ 4 ans) |

| Fragmentation des normes juridictionnelles | -4.1% | Mondial, avec le plus fort impact sur les entreprises multinationales | Long terme (≥ 4 ans) |

| Surcharge de latence sur les systèmes agentiques en temps réel | -3.3% | Mondial, critique pour les applications à haute fréquence | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Faible Visibilité du Retour sur Investissement pour les Logiciels de Gouvernance Autonomes

De nombreuses entreprises peinent encore à relier la gouvernance aux gains de revenus. Une étude de CSO Online a révélé que seulement 24 % des organisations ont pleinement appliqué des politiques d'IA, principalement en raison de métriques de valeur peu claires.[4]CSO Online Staff, "Comment l'IA transforme la stratégie GRC," csoonline.com Les membres du conseil d'administration considèrent souvent les outils comme une assurance plutôt que comme des moteurs de croissance, ce qui entraîne des cycles d'achat prolongés. Les fournisseurs répondent avec des tableaux de bord qui quantifient les amendes évitées, la réduction des coûts de réentraînement des modèles et la réduction des délais d'audit. Tant que ces récits de valeur ne mûrissent pas, l'adoption dans les secteurs sensibles aux coûts sera à la traîne.

Pénurie de Compétences en Ingénierie de l'IA Responsable

La demande de talents interdisciplinaires — à la fois scientifiques des données, éthiciens et responsables de la conformité — continue de dépasser l'offre. Les PME européennes rapportent que seulement 5 % disposent de l'expertise interne nécessaire pour opérationnaliser les nouvelles obligations européennes, les poussant vers des modèles de services gérés.[5]Nikkei Asia Staff, "Les lacunes de la politique d'IA en Asie posent des problèmes aux entreprises," nikkei.com La hausse des primes salariales creuse l'écart entre les grandes entreprises mondiales et les challengers régionaux. Les cursus universitaires rattrapent leur retard mais ne produiront pas de volumes suffisants avant la seconde moitié de la décennie. Les prestataires de services gérés jouent donc un rôle central sur le marché de la gouvernance de l'IA agentique et de la gestion des politiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Plateformes Favorise l'Intégration

Les offres de plateforme/logiciel ont capturé 70,80 % de la part de marché de la gouvernance de l'IA agentique et de la gestion des politiques en 2024, soutenues par la demande des entreprises pour une visibilité centralisée sur plusieurs applications d'IA. Les suites intégrées qui regroupent la définition des politiques, la surveillance et la journalisation des audits minimisent les outils cloisonnés et simplifient les interactions avec les régulateurs. Les services, bien que plus modestes, constituent le composant à la croissance la plus rapide avec un TCAC de 42,20 %, les entreprises externalisant des tâches de configuration complexes qu'elles ne peuvent pas pourvoir en interne.

Les fournisseurs de services proposent des évaluations de préparation, la codification des politiques et des analyses continues de dérive, souvent dans le cadre de contrats de services gérés qui s'adaptent à l'utilisation. Ce modèle d'engagement récurrent transforme le conseil ponctuel en revenus prévisibles, renforçant le pivot du marché de la gouvernance de l'IA agentique et de la gestion des politiques vers la conformité continue. À mesure que le périmètre réglementaire s'élargit, la demande d'expertise pratique maintiendra la croissance des services au-dessus de la base des plateformes.

Par Fonction de Gouvernance : La Gestion des Politiques Oriente la Conformité

La gestion des politiques et la conformité représentaient 27,50 % de la taille du marché de la gouvernance de l'IA agentique et de la gestion des politiques en 2024. Les conseils d'administration privilégient les artefacts prêts pour l'audit qui démontrent le respect des règles, faisant des référentiels de politiques la couche d'ancrage de tout déploiement. La surveillance des biais et de l'équité, bien que plus modeste, devrait progresser de 41,71 % par an, alimentée par des affaires marquantes dans le commerce de détail, le crédit et la santé qui ont mis en évidence des résultats discriminatoires.

Les outils d'explicabilité convertissent les décisions opaques des modèles en récits lisibles par l'homme, tandis que les modules de sécurité et de confidentialité protègent les données d'entraînement contre les fuites ou l'empoisonnement. La gestion des risques et des incidents ajoute des flux de travail pour un retour en arrière et une remédiation rapides. Ensemble, ces fonctions construisent une courbe de maturité progressive qui guide les acheteurs de la capture de politique de base vers une supervision complète de bout en bout.

Par Mode de Déploiement : La Flexibilité du Cloud Favorise l'Adoption

Le déploiement cloud a capturé 65,20 % des revenus en 2024, les charges de travail de gouvernance — ingestion de télémétrie, analyses des biais, traitement par moteur de règles — s'adaptant naturellement aux environnements élastiques. La tarification par abonnement réduit également les dépenses d'investissement initiales, élargissant l'accès aux entreprises de capitalisation moyenne. Les déploiements hybrides, dont la croissance annuelle est prévue à 42,50 %, satisfont les secteurs soumis à des contraintes de faible latence ou de souveraineté des données en localisant les moteurs de politiques à proximité des données sur site tout en réservant une capacité de pointe dans les clouds publics.

Les installations sur site persistent dans la défense, les infrastructures critiques et les services publics réglementés où les connexions externes restent restreintes. Pourtant, même ici, les composants conteneurisés et les passerelles à confiance zéro facilitent la transition vers des topologies de gouvernance hybrides qui partagent un socle de politiques unifié entre les environnements.

Par Taille d'Organisation : Leadership des Grandes Entreprises avec Accélération des PME

Les grandes entreprises ont contribué à 68,10 % des dépenses en 2024, reflétant à la fois une exposition réglementaire plus élevée et un budget plus important. Elles intègrent la gouvernance dans les unités commerciales mondiales, superposant souvent des règles personnalisées aux modèles des fournisseurs. Les petites et moyennes entreprises, bien que minoritaires aujourd'hui, progresseront à un TCAC de 41,83 % jusqu'en 2030, à mesure que les produits SaaS conviviaux abaissent les obstacles à l'adoption et que les régulateurs appliquent des obligations égales quelle que soit la taille de l'entreprise.

Les PME commencent généralement par des modèles de politiques pour des cas d'usage liés au recrutement ou à la notation de crédit, puis s'étendent progressivement. Les interfaces à faible code réduisent les besoins en effectifs spécialisés, comblant l'écart de talents qui restreint autrement les efforts de conformité des PME. Cette démocratisation élargit le bassin adressable du marché de la gouvernance de l'IA agentique et de la gestion des politiques au-delà des comptes du Fortune 1000.

Par Secteur d'Utilisation Finale : Les Services Financiers Mènent la Conformité Réglementaire

Les services bancaires, financiers et d'assurance ont conservé 25,40 % de part en 2024. Le trading algorithmique, la modélisation du crédit et la détection des fraudes sont tous soumis à des règles de divulgation strictes, faisant de la gouvernance un coût opérationnel non négociable. La santé et les sciences de la vie afficheront le TCAC le plus élevé à 43,20 % jusqu'en 2030, à mesure que les fournisseurs de dossiers de santé électroniques et les réseaux hospitaliers se conforment aux dispositions de transparence de la règle finale HTI-1 américaine.

L'adoption par les gouvernements est également en hausse, portée par les mandats d'équité dans l'allocation des prestations et les systèmes d'aide à la décision judiciaire. La fabrication et le commerce de détail se concentrent sur l'optimisation de la chaîne d'approvisionnement et le marketing personnalisé, nécessitant une surveillance des biais pour se prémunir contre l'exclusion démographique. Chaque secteur vertical pilote ainsi un parcours de maturité de gouvernance distinct, mais converge vers des outils unifiés qui soutiennent l'échange de meilleures pratiques intersectorielles.

Analyse Géographique

L'Amérique du Nord est la communauté d'acheteurs la plus mature pour les solutions du marché de la gouvernance de l'IA agentique et de la gestion des politiques. Les grands programmes fédéraux et les édits sectoriels spécifiques se traduisent par des contrats pluriannuels prévisibles, tandis que le financement par capital-risque abondant stimule les pôles d'innovation aux États-Unis et au Canada. Les partenariats entre le monde académique et l'industrie canalisent la recherche sur la sécurité vérifiable vers des produits commerciaux, renforçant l'avantage du premier entrant.

L'Asie-Pacifique représente le théâtre à la croissance la plus rapide. Les évaluations des risques obligatoires en Chine et le manuel de conformité pragmatique du Japon encouragent les entreprises multinationales à déployer des moteurs de politiques multilingues qui prennent en charge les régimes prescriptifs et fondés sur des principes. Les économies d'Asie du Sud-Est, menées par Singapour, adoptent des cadres de référence pouvant être localisés rapidement, élargissant encore la demande adressable.

La position uniforme mais stricte de l'Europe sous la loi européenne sur l'IA crée un cycle de remplacement important. Les entreprises abandonnent les listes de contrôle maison au profit de suites prêtes à l'emploi capables de classification automatique de la gravité et de notification. Les clauses de transfert de données transfrontalières en Allemagne et en France créent une complexité supplémentaire, favorisant les plateformes dotées d'un périmétrage de politiques granulaire et de contrôles de chiffrement.

Paysage Concurrentiel

La concurrence est modérée. Les grands leaders technologiques mondiaux tels qu'IBM, Microsoft et Google exploitent leurs piles cloud existantes pour intégrer la gouvernance en tant que module complémentaire, offrant des factures uniques et des accords de niveau de service unifiés. Leur avantage réside dans l'échelle et les réseaux de distribution intégrés. Les spécialistes de taille moyenne, notamment Credo AI, Fiddler et Arthur, se différencient par des métriques de biais spécifiques à leur domaine et des widgets d'explicabilité configurables.

Les mouvements stratégiques s'accélèrent. IBM a fusionné les capacités de sécurité des données Guardium dans watsonx.governance en mars 2025, alignant la supervision des modèles sur les mandats de protection des données. Microsoft a présenté un kit de politique en tant que code permettant aux clients Azure de pousser des règles dans les flux de travail GitHub, fusionnant l'expérience développeur avec les contrôles de conformité. Credo AI a levé 21 millions USD pour étendre les modules d'équité aux ensembles de données non anglophones, signalant une intention d'expansion mondiale.

Les écosystèmes de partenariats sont importants. Les grands cabinets de conseil — Accenture, Deloitte, PwC — associent le conseil en gouvernance à l'intégration de systèmes, proposant une « préparation rapide à la conformité » aux entreprises soumises à des délais d'application. L'orchestration open source reste essentielle, comme le montre l'alignement des fournisseurs autour d'Open Policy Agent pour éviter le verrouillage propriétaire. Les prix du marché dépendront de plus en plus de la fluidité des intégrations avec les suites MLOps, de réponse aux incidents et de gestion des informations et des événements de sécurité.

Leaders du Secteur de la Gouvernance de l'IA Agentique et de la Gestion des Politiques

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc. (Google LLC)

Amazon.com Inc. (Amazon Web Services)

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Transcend a lancé Pathfinder, une suite de gouvernance pour le marché intermédiaire offrant une cartographie des déploiements en temps réel.

- Mars 2025 : IBM a lancé une version améliorée de watsonx.governance qui fusionne les contrôles de sécurité des données avec la supervision des modèles, assurant une application en temps réel dans les environnements hybrides.

- Septembre 2024 : Le Comité technique national de la Chine a publié son cadre complet de gouvernance de la sécurité de l'IA, imposant une surveillance du cycle de vie.

- Juillet 2024 : Credo AI a clôturé un tour de Série A de 21 millions USD pour développer ses outils de détection des biais.

Portée du Rapport Mondial sur le Marché de la Gouvernance de l'IA Agentique et de la Gestion des Politiques

| Plateforme / Logiciel |

| Services |

| Gestion des Politiques et Conformité |

| Surveillance des Biais et de l'Équité |

| Explicabilité et Transparence |

| Sécurité et Confidentialité |

| Gestion des Risques et des Incidents |

| Surveillance des Performances et de la Dérive |

| Autres fonctions |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Composant | Plateforme / Logiciel |

| Services | |

| Par Fonction de Gouvernance | Gestion des Politiques et Conformité |

| Surveillance des Biais et de l'Équité | |

| Explicabilité et Transparence | |

| Sécurité et Confidentialité | |

| Gestion des Risques et des Incidents | |

| Surveillance des Performances et de la Dérive | |

| Autres fonctions | |

| Par Mode de Déploiement | Sur Site |

| Cloud | |

| Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Utilisation Finale | Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie | |

| Gouvernement et Secteur Public | |

| Fabrication | |

| Commerce de Détail et Commerce Électronique | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la gouvernance de l'IA agentique et de la gestion des politiques ?

Le marché a généré 7,28 milliards USD en 2025 et devrait atteindre 38,94 milliards USD d'ici 2030 à un TCAC de 39,85 %.

Quel segment de composant génère le plus de revenus ?

Les solutions de plateforme/logiciel représentent 70,80 % des revenus de 2024, car les entreprises préfèrent les suites intégrées aux outils isolés.

Pourquoi la surveillance des biais et de l'équité connaît-elle une croissance aussi rapide ?

Les régulateurs exigent désormais des preuves de résultats non discriminatoires, propulsant les fonctions de surveillance des biais et de l'équité à un TCAC de 41,71 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 41,55 % jusqu'en 2030, soutenue par de nouveaux mandats en Chine, au Japon et en Asie du Sud-Est.

Comment les fournisseurs intègrent-ils la gouvernance dans les flux de travail de l'IA ?

Les leaders du marché intègrent les moteurs de politiques directement dans les pipelines MLOps et les modèles de fondation, permettant l'application des règles en temps réel et réduisant les coûts de conformité.

Quels secteurs adoptent les plateformes de gouvernance le plus agressivement ?

Les services financiers mènent les dépenses en raison de règles de divulgation strictes, tandis que la santé affiche la croissance la plus rapide à mesure que l'IA clinique fait face à de nouvelles obligations de transparence.

Dernière mise à jour de la page le: