Taille et part du marché des énergies renouvelables en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

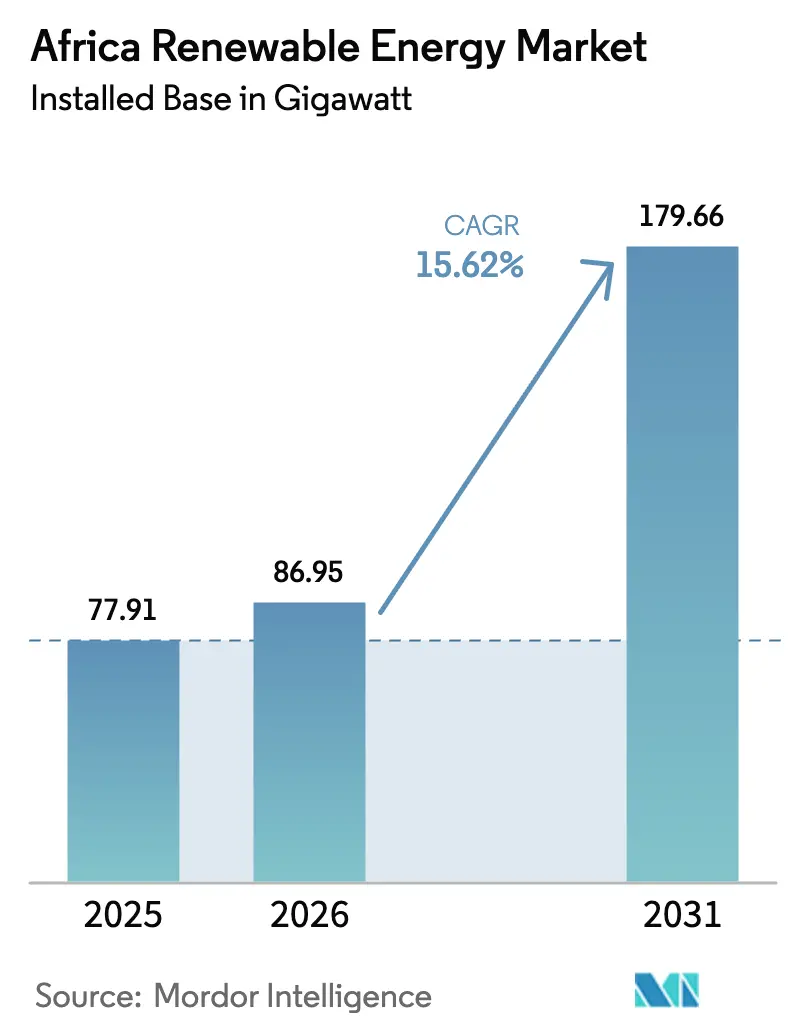

| Taille du marché de l'année de base (2025) | 77.91 gigawatt |

| Volume du Marché (2026) | 86.95 gigawatt |

| Volume du Marché (2031) | 179.66 gigawatt |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Afrique par ���ϲ�����

La taille du marché des énergies renouvelables en Afrique, en termes de base installée, devrait passer de 77,91 gigawatts en 2025 et 86,95 gigawatts en 2026 à 179,66 gigawatts d'ici 2031, enregistrant un TCAC de 15,62 % entre 2026 et 2031.

Les coûts du photovoltaïque solaire continuent de baisser, les institutions de financement du développement (IFD) canalisent des capitaux concessionnels vers les mini-réseaux, et une demi-douzaine d'États nord-africains s'emploient à construire des corridors d'hydrogène vert destinés à approvisionner des acheteurs européens. Ces facteurs accélèrent les pipelines de projets, diversifient les modèles de revenus et réduisent la dépendance de l'Afrique à la production thermique. L'hydroélectricité dominait encore en 2025, mais la capacité solaire s'étendra à un rythme de 27,84 % par an, une transition portée par des délais de construction plus courts et des dépenses d'investissement initiales plus faibles. L'������é������ illustre ce glissement géographique : elle progresse depuis un point de départ quasi nul vers une croissance de 42,51 % d'ici 2031, portée par un appel d'offres solaire de 1 GW et sa proximité avec le marché d'exportation méditerranéen. L'Afrique du Sud conserve la plus grande base installée, mais les goulets d'étranglement du réseau historique et la rigidité du parc charbon ont déjà entraîné 4 363 GWh d'écrêtement des énergies renouvelables, soulignant la nécessité d'un stockage colocalisé.

Principaux enseignements du rapport

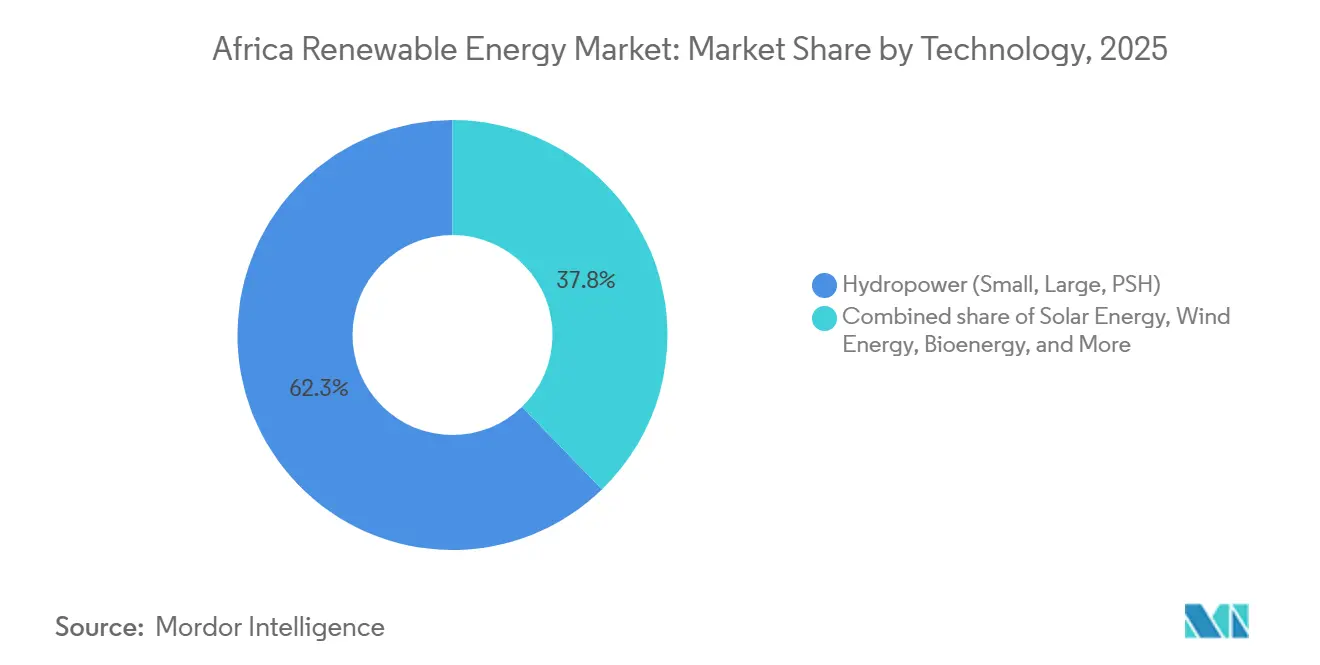

- Par technologie, l'hydroélectricité représentait 62,25 % de la part de marché des énergies renouvelables en Afrique en 2025, tandis que le solaire devrait progresser à un TCAC de 27,84 % jusqu'en 2031.

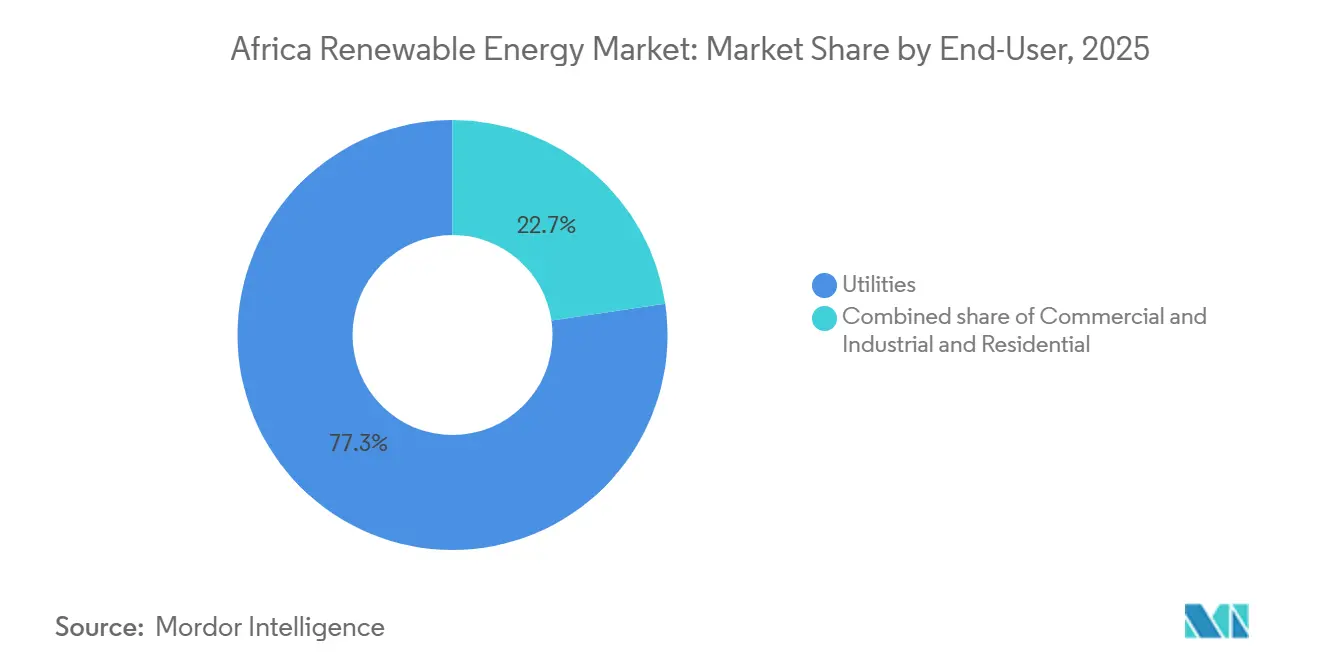

- Par utilisateur final, les services publics détenaient 77,33 % de la capacité installée en 2025 ; les installations commerciales et industrielles devraient croître à un TCAC de 18,36 % jusqu'en 2031.

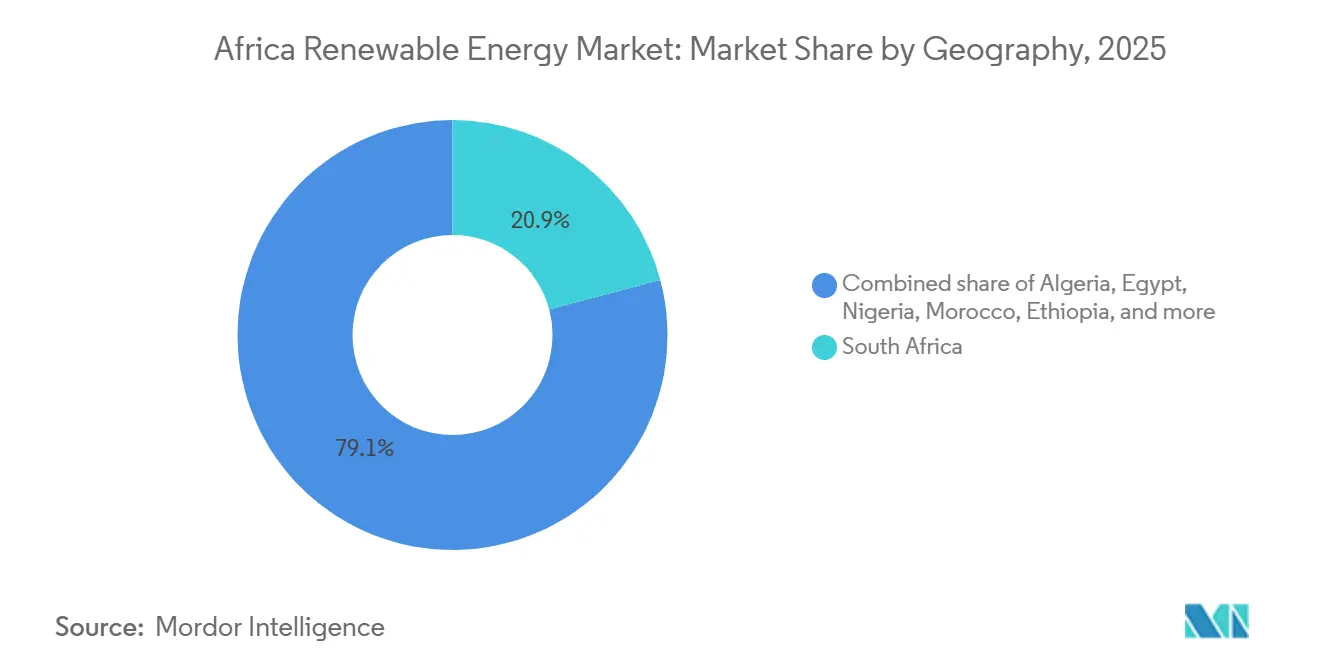

- Par géographie, l'Afrique du Sud était en tête avec une part de revenus de 20,89 % en 2025, tandis que l'������é������ devrait afficher le TCAC le plus rapide, soit 42,51 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse rapide du CAPEX du photovoltaïque solaire | 3.9% | Mondial, avec la plus forte adoption en É�����ٱ�, en Afrique du Sud, au Maroc et en ������é������ | Court terme (≤ 2 ans) |

| Accélération du pipeline de projets éoliens à grande échelle en Afrique du Sud | 1.9% | Afrique du Sud, avec des retombées au Kenya, en É�����ٱ� | Moyen terme (2-4 ans) |

| Programmes de mini-réseaux soutenus par des financements concessionnels des IFD | 2.3% | Nigeria, Kenya, Ghana, É�ٳDZ辱��, reste de l'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Émergence de pôles d'exportation d'hydrogène vert | 2.8% | Maroc, É�����ٱ�, Namibie, Mauritanie, Afrique du Sud | Long terme (≥ 4 ans) |

| Développement des contrats d'achat d'électricité d'entreprise dans le secteur minier | 1.6% | Afrique du Sud, Ghana, Zambie, RDC | Moyen terme (2-4 ans) |

| Expansion des plateformes de financement mixte alignées sur le climat | 1.2% | Panafricain, concentré sur les marchés frontières | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisse rapide du CAPEX du photovoltaïque solaire

Les tarifs d'appels d'offres pour le solaire à grande échelle sont tombés en dessous de 0,03 USD par kWh en É�����ٱ� et au Maroc en 2025, surpassant le charbon et le gaz neufs de plus de 40 %.[1]Agence internationale pour les énergies renouvelables, "Tendances des coûts du photovoltaïque solaire 2026," irena.org Les prix des modules sont tombés à 0,12 USD par watt début 2026, alors que la surproduction mondiale de polysilicium rencontrait une demande atone. La fenêtre d'appel d'offres 7 en Afrique du Sud a attribué 2,6 GW à un prix moyen de 0,025 USD par kWh, soit une réduction de 60 % par rapport au premier appel d'offres dix ans plus tôt. L'appel d'offres solaire algérien de 1 GW a fixé un prix plafond de 0,028 USD par kWh, confirmant le photovoltaïque comme l'option de production de base la moins coûteuse lorsqu'il est associé à un stockage lithium-ion de quatre heures. Ces données économiques permettent des contrats d'achat d'électricité à prix fixe sur 20 ans, sécurisant les durées d'endettement auprès des prêteurs multilatéraux et aidant le marché des énergies renouvelables en Afrique à surmonter les obstacles liés au risque de change.

Accélération du pipeline de projets éoliens à grande échelle en Afrique du Sud

La file d'attente éolienne de l'Afrique du Sud a atteint 48 GW en 2024, concentrée dans les provinces du Cap-Nord et du Cap-Oriental, où les facteurs de capacité dépassent 40 %. Les fenêtres d'appel d'offres 5 à 7 ont collectivement attribué 5,3 GW avec des dates de mise en service commerciale échelonnées jusqu'en 2029 pour faciliter l'intégration au réseau. Eskom ne peut absorber que 2 GW d'énergies renouvelables variables par an sans incidents de tension, ce qui impose des batteries colocalisées ou un écrêtement géré. Vestas a remporté 1,2 GW de commandes de turbines en assemblant des nacelles localement, satisfaisant ainsi les règles de contenu local et réduisant les coûts logistiques. Le parc éolien de 310 MW du lac Turkana au Kenya a, quant à lui, démontré que des projets éloignés peuvent maintenir une couverture du service de la dette supérieure à 1,4x même en acheminant l'électricité sur 400 km.

Programmes de mini-réseaux soutenus par des financements concessionnels des IFD

Le programme Mission 300 de la Banque mondiale s'engage à investir 35 milliards USD pour électrifier 300 millions d'Africains via des mini-réseaux solaires et des systèmes domestiques d'ici 2030.[2]Banque mondiale, "Document de programme Mission 300," worldbank.org Le déploiement DARES du Nigeria en 2025 a financé 90 000 systèmes et neuf mini-réseaux, réduisant les coûts d'électricité en milieu rural de 0,80 USD à 0,35 USD par kWh. Les garanties concessionnelles de première perte réduisent les coûts du capital mixte, tandis que les tarifs indexés sur l'inflation protègent les rendements des investisseurs dans les 1 200 mini-réseaux mis en service au Kenya. Le Plan directeur pour les énergies renouvelables du Ghana ajoute une facilité de 200 millions USD de la Banque africaine de développement qui couvre le risque de paiement pour les entités de distribution rurale. Ces structures étendent le marché des énergies renouvelables en Afrique au-delà des empreintes des réseaux historiques et ancrent un solide pipeline d'actifs hors réseau bancables.

Émergence de pôles d'exportation d'hydrogène vert

Le Maroc oriente 32,5 milliards USD vers les complexes éoliens Noor Midelt et Atlantique de 10 GW pour exporter 3 millions de tonnes d'hydrogène par an via des gazoducs reconvertis vers l'Europe.[3]Financial Times, Heba Saleh, "L'Afrique du Nord vise les exportations d'hydrogène," ft.com Le projet Hyphen de 10 milliards USD en Namibie déploiera 7 GW d'énergies renouvelables dans le parc national de Tsau Khaeb pour produire 300 000 tonnes par an destinées au carburant maritime et à l'ammoniac. La zone d'Aïn Sokhna en É�����ٱ� a signé des protocoles d'accord couvrant 2,5 GW d'électrolyseurs pour l'hydrogène vert lié aux parcs éoliens du golfe de Suez. La Mauritanie a rejoint l'Alliance africaine pour l'hydrogène vert et vise 10 GW d'ici 2030 pour approvisionner les sidérurgistes européens dans le cadre du mécanisme d'ajustement carbone aux frontières de l'UE. Ces projets permettent au marché des énergies renouvelables en Afrique de monétiser les électrons renouvelables à l'étranger, en contournant les contraintes des réseaux locaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Faible stabilité du réseau et risque d'écrêtement | -1.2% | Afrique du Sud, Kenya, É�����ٱ�, Nigeria | Court terme (≤ 2 ans) |

| Limitations de la convertibilité des devises pour les producteurs d'électricité indépendants | -0.9% | Nigeria, Zambie, É�ٳDZ辱��, Ghana | Moyen terme (2-4 ans) |

| Retards dans les garanties souveraines pour les contrats d'achat d'électricité | -0.8% | Nigeria, Ghana, Zambie, Kenya, É�ٳDZ辱�� | Moyen terme (2-4 ans) |

| Opposition croissante aux grands projets hydroélectriques pour des raisons sociales et environnementales | -0.6% | République démocratique du Congo, É�ٳDZ辱��, Tanzanie, Ouganda | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Faible stabilité du réseau et risque d'écrêtement

Eskom a écrêté 4 363 GWh d'énergies renouvelables en 2024, soit 12 % de la production totale, en raison de centrales à charbon inflexibles incapables de suivre les pics solaires et les rampes éoliennes du soir. L'opérateur du réseau kenyan a restreint la production du lac Turkana pendant 18 % des heures en 2025 à la suite d'excursions de tension sur la ligne Loiyangalani–Suswa. L'É�����ٱ� a déconnecté des sections du parc de Benban pendant 200 heures en 2024 alors que la fréquence s'écartait de la plage 49,8-50,2 Hz. Ces événements font baisser les facteurs de capacité des projets en dessous des hypothèses de référence bancaire, déclenchant des renégociations de prêts. L'amendement au code du réseau de 2025 en Afrique du Sud impose désormais un stockage de deux heures sur les nouveaux projets, ajoutant 300 USD par kW mais réduisant l'exposition à l'écrêtement et renforçant le profil de risque du marché des énergies renouvelables en Afrique.

Limitations de la convertibilité des devises pour les producteurs d'électricité indépendants

Le Nigeria a accumulé un arriéré de dividendes bloqués de 2,5 milliards USD en 2024, la banque centrale rationnant les devises fortes pour les importations de carburant. Le kwacha zambien a chuté de 40 % en 2024-25, érodant les revenus tarifaires des projets Scaling Solar et suscitant des réclamations pour changement de loi. L'É�ٳDZ辱�� a plafonné les transferts en devises étrangères à 50 % des bénéfices trimestriels en 2025, contraignant les promoteurs à réinvestir localement ou à accepter des taux de change décotés. La hausse des primes d'assurance contre le risque politique élargit l'écart entre les tarifs en monnaie locale et la dette en dollars, ralentissant le rythme auquel la capacité du marché des énergies renouvelables en Afrique peut se développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'essor du solaire remodèle le mix de capacités

Les installations solaires se distinguent comme la technologie à la croissance la plus rapide, avec un TCAC de 27,84 % prévu de 2026 à 2031, tandis que l'hydroélectricité représentait une part dominante de 62,25 % du marché des énergies renouvelables en Afrique en 2025.[4]IRENA, "Répartition technologique en Afrique 2026," irena.org Le cluster de 1,8 GW de Benban en É�����ٱ� et les ajouts de 500 MW de Kom Ombo illustrent comment un ensoleillement désertique supérieur à 2 500 kWh/m² permet des facteurs de capacité de 28 % sans suiveurs. Le complexe Noor du Maroc intègre 580 MW de concentration solaire thermodynamique avec un stockage à sels fondus, atteignant une dispatchabilité de sept heures qui commande une prime par rapport au pur photovoltaïque. L'éolien bénéficie du pipeline de 48 GW de l'Afrique du Sud et des sites à facteur élevé éprouvés du Kenya, mais l'activité offshore reste limitée à des études de préfaisabilité. La taille du marché des énergies renouvelables en Afrique pour l'éolien et le solaire combinés devrait dépasser l'hydroélectricité d'ici 2029, à mesure que les fenêtres d'appel d'offres s'accélèrent, que les prix des modules reculent et que les coûts des batteries baissent.

La part de l'hydroélectricité s'érodera progressivement à mesure que l'opposition sociale freinera les ambitions de grands barrages, comme en témoigne le projet Grand Inga de 80 milliards USD au point mort. Les schémas au fil de l'eau et de pompage-turbinage gagnent en faveur en raison de leur empreinte de réinstallation plus légère. Le Kenya est en tête de la géothermie avec 985 MW à Olkaria et une unité de 83 MW mise en service en 2024, tirant parti de la géologie de la vallée du Rift pour l'approvisionnement en base. Les pilotes de bioénergie et d'énergie océanique restent modestes, mais la valorisation énergétique des déchets municipaux en Afrique du Sud signale un élargissement progressif du mix technologique du marché des énergies renouvelables en Afrique.

Par utilisateur final : le secteur minier alimente la croissance du segment commercial et industriel

Les services publics contrôlaient 77,33 % de la capacité installée en 2025, mais les retards de paiement et l'instabilité du réseau ont terni leur solvabilité dans plusieurs économies. Le segment commercial et industriel devrait croître à un TCAC de 18,36 %, porté par les mineurs, les centres de données et les fabricants qui sécurisent une énergie propre et stable à des prix prévisibles. Anglo American à lui seul lance des appels d'offres pour 3 à 5 GW d'approvisionnement sur son empreinte africaine, ancrant des pipelines de développeurs précédemment orientés uniquement vers les services publics. La centrale solaire de 175 MW de Sibanye-Stillwater réduit l'exposition au diesel et atteint les objectifs d'émissions, reflétant un pivot plus large vers des arrangements derrière le compteur.

Les services publics d'État en É�����ٱ�, au Maroc et en Afrique du Sud continuent de s'approvisionner à grande échelle via des appels d'offres et des tarifs de rachat, mais les développeurs couvrent de plus en plus le risque d'acheteur unique en intégrant des contrats d'achat d'électricité d'entreprise dans leur structure de revenus. La taille du marché des énergies renouvelables en Afrique pour le résidentiel reste modeste mais s'accélère grâce aux systèmes solaires domestiques à paiement à l'usage financés via la monnaie mobile en Afrique de l'Est et de l'Ouest. Les IFD qui couvrent le risque de paiement permettent des structures tarifaires abordables pour les ménages à faibles revenus tout en maintenant la bancabilité pour les investisseurs, renforçant une croissance équilibrée entre les catégories de clients.

Analyse géographique

L'Afrique du Sud a livré 7,8 GW de capacité cumulée à travers sept cycles d'appels d'offres et détenait une part de 20,89 % en 2025 ; cependant, l'écrêtement et la rigidité du parc charbon pèsent sur les ajouts futurs. L'������é������ est en passe d'atteindre un TCAC de 42,51 % après le lancement d'un appel d'offres de 1 GW et l'alignement de ses plans d'hydrogène vert sur le réseau d'exportation de Sonatrach. L'É�����ٱ� a installé 1,8 GW à Benban, vise 10 GW d'ici 2028 et positionne Aïn Sokhna comme un pôle hydrogène attirant les financiers du Golfe.

Le Maroc exploite 580 MW de concentration solaire thermodynamique et fait avancer les hybrides Noor Midelt, soutenant un objectif d'électricité renouvelable de 52 % pour 2030 et visant à exporter 3 millions de tonnes d'hydrogène par an. Le Nigeria a financé 90 000 systèmes solaires domestiques et neuf mini-réseaux en 2025, une étape nécessaire vers un objectif de 30 % de production renouvelable d'ici 2030. Les 985 MW de géothermie et les 310 MW d'éolien du Kenya soutiennent une ambition de 100 % d'électricité renouvelable d'ici 2030, soutenue par les ressources géothermiques fiables de la vallée du Rift.

Le Grand barrage de la Renaissance éthiopien de 5 150 MW met en évidence le décalage entre la production des méga-projets et les interconnecteurs régionaux limités, bloquant 40 % du potentiel de production en saison des pluies. Le pipeline solaire de 563 MW du Ghana complète un objectif de 2 millions de connexions hors réseau soutenu par des garanties de la Banque africaine de développement. La Namibie, la Zambie, la Tanzanie et la Mauritanie ajoutent ensemble 1,5 GW entre 2024 et 2026, portés par le projet hydrogène Hyphen de 10 milliards USD en Namibie et les tranches Scaling Solar de la Zambie. Ces programmes nationaux poussent collectivement le marché des énergies renouvelables en Afrique vers une répartition géographique plus équilibrée.

Paysage concurrentiel

Le marché présente une concentration modérée. Les développeurs souverains du Golfe ACWA Power et Masdar dominent les appels d'offres multi-GW en É�����ٱ�, au Maroc et en Afrique du Sud, tirant parti d'un capital bon marché et de liens diplomatiques favorables pour obtenir des tarifs inférieurs à 0,03 USD par kWh. Les grands groupes européens d'ingénierie, Enel Green Power, TotalEnergies et ENGIE, se différencient par des solutions hybrides solaire-stockage adaptées aux réseaux fragiles au Kenya, au Nigeria et au Ghana. Les fabricants d'équipements d'origine chinois JinkoSolar, Canadian Solar et First Solar ont fourni 65 % des expéditions photovoltaïques vers l'Afrique en 2025 en associant des conditions de paiement prolongées à l'assemblage local pour satisfaire les règles de contenu local.

Scatec et Mainstream Renewable Power conservent des participations en capital pour capter les flux de trésorerie opérationnels, contrastant avec le modèle de construction-transfert privilégié par de nombreux pairs. Vestas et Siemens Gamesa se concentrent sur les revenus de services sur le cycle de vie, l'usine de nacelles de Vestas en Afrique du Sud réduisant les frais logistiques de 15 % et Siemens Gamesa offrant des garanties de disponibilité sur 25 ans qui atténuent les perceptions de risque de performance.

Les opportunités de croissance dans les espaces vierges résident dans les accords de transit commercial-industriel où les sociétés minières contournent les tarifs des services publics. Les développeurs africains émergents tels que BTE Renewable obtiennent des permis en phase initiale grâce à leur connaissance réglementaire, puis syndiquent à des partenaires internationaux après l'obtention des autorisations environnementales, percevant des honoraires de développement avec une exposition limitée au bilan. Le stockage obligatoire de deux heures sur les nouveaux projets sud-africains avantage les groupes verticalement intégrés capables de s'approvisionner en cellules lithium-ion à grande échelle, soulignant comment la capacité de stockage façonnera la compétitivité future du marché des énergies renouvelables en Afrique.

Leaders du secteur des énergies renouvelables en Afrique

Vestas Wind Systems A/S

ACWA Power

Enel Green Power S.p.A.

EDF Renewables

JinkoSolar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Red Rocket, en tant que soumissionnaire préféré pour 650 MW de projets solaires dans le cadre de la fenêtre d'appel d'offres 7 du REIPPPP en Afrique du Sud, a renforcé la capacité en énergies renouvelables du pays. Notamment, Red Rocket a remporté trois des quatre projets attribués. Situés dans les provinces du Free State et du Mpumalanga, ces projets sont prévus pour être raccordés au réseau dans les 24 prochains mois.

- Novembre 2025 : Une coalition de gouvernements, de banques et d'investisseurs privés s'est engagée à investir 15,5 milliards EUR pour soutenir les initiatives en matière d'énergies renouvelables à travers l'Afrique. Leur objectif ambitieux est d'assurer une production de 26,8 gigawatts d'électricité, alimentant plus de 17,5 millions de foyers d'ici 2030.

- Octobre 2025 : Avec un engagement dépassant 1,1 milliard EUR, la Commission européenne mène des efforts pour amplifier les initiatives en matière d'énergies renouvelables à travers l'Afrique. Ce financement, réparti en un premier volet de 545 millions EUR et une tranche ultérieure de 618 millions EUR, a été dévoilé lors du Forum Global Gateway.

- Janvier 2025 : JUWI Renewable Energies a annoncé le démarrage de la construction de trois importants projets solaires privés. Avec des investissements dépassant 6 milliards ZAR et une capacité combinée de 340 mégawatts (MW), ces initiatives sont appelées à jouer un rôle central dans la transition de l'Afrique du Sud vers une énergie plus propre.

Périmètre du rapport sur le marché des énergies renouvelables en Afrique

L'énergie renouvelable, issue des éléments naturels à renouvellement rapide tels que la lumière solaire, le vent, l'eau et la chaleur géothermique, produit de l'électricité avec des émissions de gaz à effet de serre minimales, voire nulles. Cela contraste fortement avec les émissions provenant des combustibles fossiles épuisables. Les principales formes d'énergie renouvelable comprennent le solaire, l'éolien, l'hydroélectricité, la biomasse et la géothermie. Ces énergies sont captées à l'aide de technologies telles que les panneaux solaires, les éoliennes et les barrages, offrant une solution durable dans la lutte contre le changement climatique.

Le marché des énergies renouvelables en Afrique est segmenté par technologie, par utilisateur final et par géographie. Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, énergie géothermique et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et résidentiel. Par géographie, le marché est segmenté en Afrique du Sud, É�����ٱ�, Nigeria, Maroc, ������é������, É�ٳDZ辱��, Kenya, Ghana et reste de l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (GW).

| Énergie solaire (photovoltaïque et concentration solaire thermodynamique) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| ��é�������Գپ���� |

| Afrique du Sud |

| É�����ٱ� |

| Nigeria |

| Maroc |

| ����������� |

| É�ٳDZ辱�� |

| Kenya |

| Ghana |

| Reste de l'Afrique |

| Par technologie | Énergie solaire (photovoltaïque et concentration solaire thermodynamique) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| ��é�������Գپ���� | |

| Par géographie | Afrique du Sud |

| É�����ٱ� | |

| Nigeria | |

| Maroc | |

| ����������� | |

| É�ٳDZ辱�� | |

| Kenya | |

| Ghana | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle sera la capacité renouvelable de l'Afrique d'ici 2031 ?

La capacité installée devrait atteindre 179,66 GW d'ici 2031, en progression depuis 86,95 GW en 2026 à un TCAC de 15,62 %.

Quelle technologie connaît la croissance la plus rapide sur le continent ?

Les installations photovoltaïques solaires devraient afficher un TCAC de 27,84 % entre 2026 et 2031, surpassant les ajouts éoliens, hydroélectriques et géothermiques.

Pourquoi les sociétés minières signent-elles des contrats d'achat d'électricité ?

Les mineurs cherchent à se couvrir contre les fluctuations des prix du diesel et à atteindre leurs objectifs d'émissions de portée 2, ce qui entraîne un TCAC de 18,36 % dans l'adoption des énergies renouvelables dans le segment commercial et industriel.

Quel pays ajoutera le plus rapidement de la capacité ?

L'������é������ devrait faire croître sa capacité à un TCAC de 42,51 % jusqu'en 2031, portée par des appels d'offres solaires à grande échelle et des ambitions d'exportation d'hydrogène.

Quel est le principal risque pour les investisseurs en énergies renouvelables en Afrique ?

L'écrêtement du réseau et les limitations de la convertibilité des devises représentent les défis les plus importants, réduisant collectivement les prévisions de TCAC jusqu'à 2,1 points de pourcentage.

Dernière mise à jour de la page le: