Taille et part du marché africain des oranges

Analyse du marché africain des oranges par ���ϲ�����

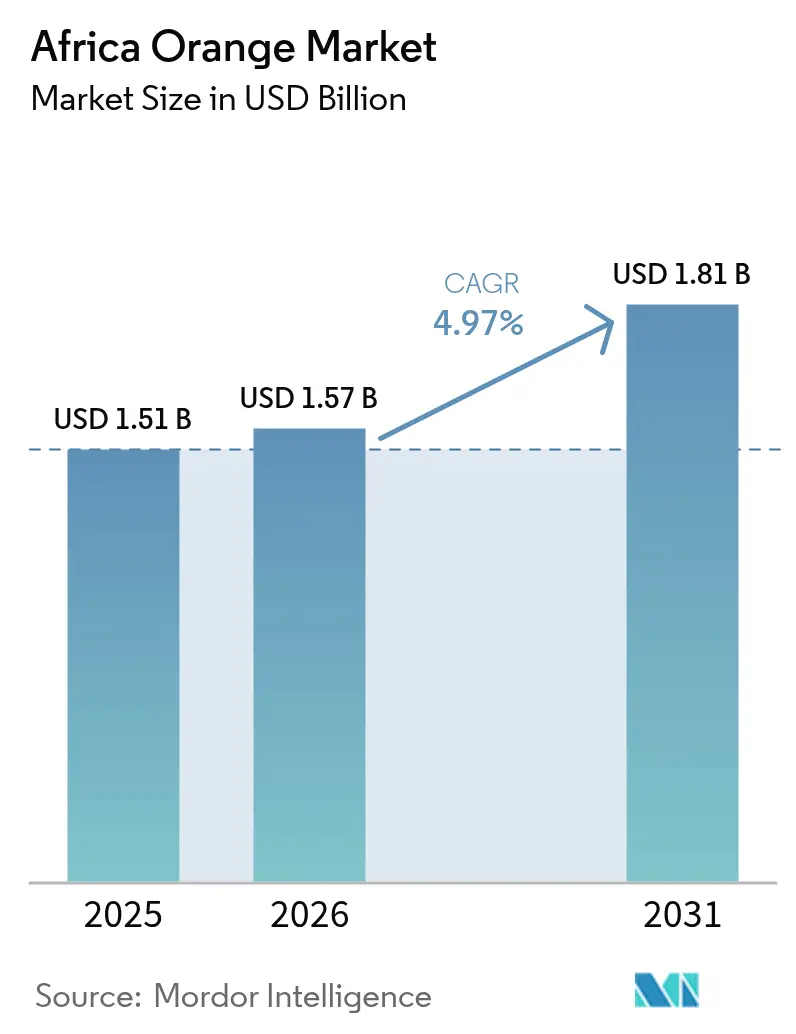

La taille du marché africain des oranges était évaluée à 1,51 milliard USD en 2025 et devrait croître de 1,57 milliard USD en 2026 pour atteindre 1,81 milliard USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031). La hausse des prix mondiaux du jus d'orange, les modernisations des systèmes d'irrigation en É�����ٱ� et au Maroc, ainsi que l'expansion de la pénétration des supermarchés dans les centres urbains soutiennent la progression régulière du marché africain des oranges. Les cultivars Valencia dominent à la fois les circuits de transformation du jus et les canaux d'exportation de fruits frais, tandis que les oranges sanguines conquièrent des espaces en rayon premium à mesure que les détaillants différencient leurs assortiments. Les incitations gouvernementales en faveur de l'irrigation adaptée au climat et des investissements dans la transformation améliorent la stabilité des rendements et la création de valeur, tandis que les barrières phytosanitaires et les délestages électriques demeurent des défis opérationnels majeurs.

Principaux enseignements du rapport

- Par géographie, l'É�����ٱ� était en tête avec 43,5 % de la part du marché africain des oranges en 2025, et le Maroc est le pays à la croissance la plus rapide avec un TCAC de 6,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des oranges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement à grande échelle de l'irrigation adaptée au climat | +0.8% | É�����ٱ� et Maroc | Moyen terme (2 à 4 ans) |

| Prix mondiaux record du jus d'orange améliorant les marges au niveau de la ferme | +1.2% | Afrique du Sud, É�����ٱ� et Maroc | Court terme (≤ 2 ans) |

| Nouveau protocole sino-africain de traitement par le froid | +0.5% | Maroc et Afrique du Sud | Moyen terme (2 à 4 ans) |

| Émergence des bourses panafricaines de matières premières | +0.3% | Kenya, Éthiopie et Nigéria | Long terme (≥ 4 ans) |

| Adoption des cultivars Valencia Late à haut rendement | +0.6% | Afrique du Sud et Maroc | Moyen terme (2 à 4 ans) |

| Micro-réseaux solaires à la ferme réduisant les pertes post-récolte | +0.4% | Éthiopie, Kenya, zones rurales d'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement à grande échelle de l'irrigation adaptée au climat

L'É�����ٱ� et le Maroc équipent des milliers d'hectares de systèmes de goutte-à-goutte subventionnés qui augmentent les rendements par hectare jusqu'à 20 %, réduisent le stress hydrique et favorisent un calibrage aux normes d'exportation. La récolte d'oranges marocaine 2024/25 a progressé de 17 % en glissement annuel pour atteindre 960 000 tonnes métriques grâce à l'élargissement de l'adoption du goutte-à-goutte[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Maroc : Bilan annuel des agrumes," fas.usda.gov. Dans la zone de mise en valeur de Noubaria en É�����ٱ�, Magrabi Agriculture gère 3 360 hectares de fermes agrumicoles intégrées, utilisant des systèmes d'irrigation goutte-à-goutte centralisés et la propagation par culture tissulaire pour garantir une qualité aux normes d'exportation. Au Maroc, le gouvernement accorde des incitations à l'agrégation par hectare, allant de 75 USD pour les grands producteurs conventionnels à 300 USD pour les petites exploitations biologiques, favorisant l'adoption des technologies parmi les petits exploitants.

Prix mondiaux record du jus d'orange améliorant les marges au niveau de la ferme

Les contrats à terme sur le jus d'orange ont dépassé 4 200 USD par tonne en 2024, maintenant les prix de février 2026 nettement au-dessus de la moyenne quinquennale et augmentant les retours au niveau de la ferme en Afrique de (15 à 20 %). Les déficits de production au Brésil et en Floride, causés par le verdissement des agrumes et les dommages liés aux ouragans, ont resserré l'offre mondiale de concentré et ont directement influencé les signaux de prix pour les producteurs africains. Les exportateurs égyptiens, dont Wadi El Nour, ont noté que la surproduction durant la saison 2023/24 avait fait baisser les prix. La saison 2024/25 a connu une amélioration de la rentabilité, les réductions des subventions gouvernementales ayant éliminé progressivement les opérateurs les moins efficaces, tandis que la demande en provenance de Russie, d'Arabie saoudite et du Brésil s'est renforcée.

Nouveau protocole sino-africain de traitement par le froid

Le Maroc, l'É�����ٱ� et l'Afrique du Sud accèdent désormais aux ports chinois dans le cadre de règles harmonisées de traitement par le froid qui réduisent le risque de rejet, soutenant la diversification au-delà de l'Union européenne. La Facilité pour les normes et le développement du commerce a établi des procédures opérationnelles standard à l'échelle du COMESA pour les inspections phytosanitaires des agrumes en 2024, standardisant les protocoles entre les États membres et minimisant les délais aux frontières. Cet alignement réglementaire est particulièrement bénéfique pour le Maroc, qui fait face à une concurrence en début de saison des mandarines chiliennes et s'appuie sur la fiabilité et la traçabilité pour obtenir des prix premium dans les plateformes de distribution de Shanghai et de Guangzhou.

Émergence des bourses panafricaines de matières premières

Des plateformes telles qu'AFEX et la Bourse éthiopienne des matières premières testent des contrats à terme sur les agrumes afin d'offrir une découverte transparente des prix aux petits exploitants non intégrés dans les chaînes d'approvisionnement des supermarchés. Ces plateformes revêtent une importance particulière pour les petits exploitants exclus des systèmes d'approvisionnement des supermarchés, qui exigent de plus en plus une offre régulière tout au long de l'année, des certifications strictes en matière de sécurité alimentaire et une distribution centralisée. Selon le rapport de la Conférence des Nations Unies sur le commerce et le développement (CNUCED) sur les chaînes d'approvisionnement des supermarchés en Afrique subsaharienne, les grands détaillants sud-africains tels que Shoprite et Pick 'n Pay s'approvisionnent en plus de 90 % de leurs produits frais auprès de producteurs commerciaux. En conséquence, les petits exploitants dépendent souvent de courtiers ou de marchés de gros locaux, à moins qu'ils ne puissent regrouper leur production et obtenir les certifications nécessaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propagation du verdissement des agrumes au-delà du Limpopo | -0.9% | Afrique du Sud | Moyen terme (2 à 4 ans) |

| Répercussion des prix des engrais sur les marges des producteurs | -0.6% | É�����ٱ�, Maroc et Afrique du Sud | Court terme (≤ 2 ans) |

| Barrière phytosanitaire de l'Union européenne liée à la tache noire des agrumes | -0.5% | Afrique du Sud | Court terme (≤ 2 ans) |

| Volatilité de l'alimentation électrique de la chaîne du froid | -0.4% | Afrique du Sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Propagation du verdissement des agrumes au-delà du Limpopo

L'huanglongbing, également connu sous le nom de verdissement des agrumes, s'est propagé de la province du Limpopo en Afrique du Sud aux vergers du Mpumalanga, menaçant le statut du pays en tant que premier exportateur africain d'agrumes. Le Département de l'agriculture, de la réforme foncière et du développement rural d'Afrique du Sud a signalé la détection d'arbres infectés sur plusieurs sites au Mpumalanga en 2024, entraînant la mise en œuvre de protocoles d'abattage obligatoires et l'établissement de zones de quarantaine[2]Source : Gouvernement sud-africain, "L'enquête formule des recommandations pour améliorer la concurrence sur le marché des produits frais," sanews.gov.za. Selon l'Association des producteurs d'agrumes, une propagation non maîtrisée pourrait réduire les volumes d'exportation de 15 % à 20 % au cours de la prochaine décennie, menaçant l'objectif Vision 260 du secteur, qui vise 260 millions de cartons d'ici 2030.

Répercussion des prix des engrais sur les marges des producteurs

Les valeurs de l'urée et du NPK restent (20 à 25) au-dessus des niveaux de 2023. Les outils d'agriculture de précision et les analyses de sol atténuent une partie de l'escalade des coûts, mais les effets de compression des marges persistent. Le marché marocain des engrais, qui dépend fortement des importations, a connu une volatilité des prix due aux fluctuations mondiales des prix du gaz naturel et aux perturbations géopolitiques de l'approvisionnement. En janvier 2025, l'enquête de la Commission de la concurrence d'Afrique du Sud sur le marché des produits frais a mis en évidence les coûts élevés des engrais et des semences comme obstacles structurels pour les agriculteurs à petite échelle et historiquement défavorisés, limitant leur accès aux marchés de détail formels et aux marchés d'exportation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse géographique

L'É�����ٱ� a représenté 43,5 % de la part du marché africain des oranges en 2025, avec une production d'environ 3,7 millions de tonnes métriques et des exportations supérieures à 1,8 million de tonnes métriques. Les effets de l'alternance de production et du stress lié aux vagues de chaleur ont réduit les rendements 2024/25 de (10 à 15 %), mais les modernisations de l'irrigation goutte-à-goutte et un complexe de transformation de 300 millions USD à Sadat City absorberont davantage de flux de Valencia, atténuant les fluctuations des prix à l'exportation. Les incitations à l'exportation se réduisent progressivement, privilégiant la qualité au volume, une approche qui s'aligne sur les attentes des marchés premium et consolide le rôle d'ancrage de l'É�����ٱ� sur le marché africain des oranges[3]Source : Elsewedy Industrial Development, "Le plus grand complexe d'industries agroalimentaires du Moyen-Orient," elsewedyelectric.com.

Le Maroc est la géographie à la croissance la plus rapide avec un TCAC de 6,8 % jusqu'en 2031, porté par l'expansion de l'irrigation dans le Souss-Massa, des subventions à l'exportation de 1 000 MAD (100 USD) par tonne métrique, et la culture de Valencia Late ciblant la saison intermédiaire européenne. La production a atteint 960 000 tonnes métriques en 2024/25, en hausse de 17 % en glissement annuel, bien que la pénurie d'eau demeure une menace structurelle. Les fermes solaires, le dessalement et les projets de réutilisation des eaux usées amortissent les effets de la sécheresse et garantissent que l'approvisionnement du marché africain des oranges en provenance du Maroc maintient des normes de qualité même lors des années sèches.

L'Afrique du Sud fait face à des défis infrastructurels, mais demeure un important exportateur mondial d'agrumes. L'expansion du service de Hapag-Lloyd au Cap vise à réduire les temps d'accostage, tandis que les accords bilatéraux avec le Vietnam et la Chine contribuent à atténuer les risques liés aux destinations. Le projet de soutage à l'hydrogène à Port Elizabeth a le potentiel de réduire les émissions des conteneurs frigorifiques, aidant les exportateurs à se conformer aux mécanismes d'ajustement carbone aux frontières (MACF) de l'Union européenne à venir.

Paysage concurrentiel

Trois exportateurs établis, Capespan Group, Sundays River Citrus Company et Elwadi Export Company, contrôlent la plus grande part du trafic de conteneurs vers l'Europe, le Moyen-Orient et l'Asie, conférant au marché africain des oranges un profil de concentration modéré. Sundays River Citrus Company, représentant 120 producteurs, a expédié 8,5 millions de cartons en 2025, dont 70 % à destination de l'étranger. L'approvisionnement multi-continent de Capespan comble les lacunes d'approvisionnement des détaillants, et ses outils de soutien à l'agriculture de précision aident les producteurs à gérer les contraintes en matière d'engrais et d'eau. Elwadi est spécialisée dans les chargements de Valencia à haute teneur en Brix pour les circuits de jus et de fruits frais dans le Golfe.

Le complexe de concentré de 300 millions USD d'Elsewedy et MAFI marque un pivot vers la création de valeur par la transformation. Des plateformes numériques telles qu'AWASAM agrègent les producteurs kényans et tanzaniens, leur offrant un accès aux acheteurs européens et réduisant les écarts de courtage. Les certifications d'analyse des risques et maîtrise des points critiques (HACCP) sont devenues des conditions d'entrée de base, contraignant les producteurs de taille intermédiaire à investir dans la traçabilité et la modernisation de la chaîne du froid. Le secteur africain des oranges assiste également à une adoption croissante de l'énergie solaire dans les stations de conditionnement, associant réduction des émissions de carbone et sécurité énergétique, et renforçant la différenciation concurrentielle.

Le commerce intra-africain reste sous-exploité ; la Zone de libre-échange continentale africaine pourrait libérer des économies non tarifaires et encourager la spécialisation variétale. De plus petites coopératives en Éthiopie et au Nigéria tirent parti de projets d'irrigation et de certification financés par des donateurs pour accéder aux chaînes de supermarchés régionales, introduisant une nouvelle concurrence dans le segment inférieur du marché africain des oranges.

Développements récents du secteur

- Juin 2025 : L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) et la Convention internationale pour la protection des végétaux (CIPV), en collaboration avec le gouvernement d'Afrique du Sud, représenté par le Département de l'agriculture, ont lancé la deuxième phase du Programme africain de protection phytosanitaire (APP). Cette initiative vise à prévenir la propagation des ravageurs et maladies des plantes en Afrique en s'appuyant sur des outils numériques avancés, avec un accent sur les cultures d'agrumes, notamment les oranges.

- Mai 2025 : Le gouvernement marocain a mis en œuvre un plan de subvention visant à renforcer les exportations d'agrumes frais en réponse à la concurrence croissante de l'É�����ٱ� et d'autres fournisseurs. Ce plan, applicable à toutes les variétés à l'exception des mandarines Nadorcott, établit un cadre de soutien financier pour une période de cinq ans de 2024 à 2028. Il offre une subvention de 1 000 MAD (109,59 USD) par tonne métrique pour les exportations d'agrumes frais vers l'Union européenne, le Royaume-Uni et les pays africains.

- Mars 2025 : Le Maroc a réalisé sa première expédition d'agrumes vers le Japon, représentant une expansion significative vers les marchés asiatiques. Ce développement fait suite à de longues négociations et s'inscrit dans la stratégie du Maroc visant à s'étendre au-delà de ses marchés d'exportation européens traditionnels.

Périmètre du rapport sur le marché africain des oranges

Les oranges, avec leur écorce allant du jaune orangé au rouge orangé, sont des agrumes ronds et juteux appréciés dans le monde entier. Le rapport sur le marché africain des oranges est segmenté par géographie (É�����ٱ�, Maroc et Afrique du Sud). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et des prévisions des tendances des prix de gros, une liste des acteurs clés, et plus encore. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| É�����ٱ� | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Analyse des échanges commerciaux (valeur et volume) | Analyse des importations | Valeur et volume des importations | |

| Principaux marchés fournisseurs | |||

| Analyse des exportations | Valeur et volume des exportations | ||

| Principaux marchés de destination | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Maroc | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Afrique du Sud | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||

| Valeur et volume des exportations | |||

| Principaux marchés de destination | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Par géographie | É�����ٱ� | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Analyse des échanges commerciaux (valeur et volume) | Analyse des importations | Valeur et volume des importations | ||

| Principaux marchés fournisseurs | ||||

| Analyse des exportations | Valeur et volume des exportations | |||

| Principaux marchés de destination | ||||

| Analyse et prévisions des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Maroc | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévisions des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Afrique du Sud | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévisions des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché africain des oranges en 2026 ?

Le marché africain des oranges a atteint 1,57 milliard USD en 2026 pour atteindre 1,81 milliard USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031).

Quelle variété représente la plus grande part des ventes d'oranges en Afrique ?

Les oranges Valencia étaient en tête avec une part de 37,8 % en 2025, desservant à la fois les circuits des fruits frais et du jus.

Quel pays connaît la croissance la plus rapide dans la production africaine d'oranges ?

Le Maroc progresse à un TCAC de 6,8 % jusqu'en 2031, soutenu par l'irrigation et les subventions.

Comment les supermarchés influencent-ils la distribution des oranges africaines ?

Les circuits de commerce moderne gagnent des parts à un TCAC de 6,8 % à mesure que les consommateurs urbains privilégient les fruits certifiés et préemballés.

Quelle est la principale menace pour les exportations d'oranges sud-africaines à long terme ?

La propagation du verdissement des agrumes du Limpopo vers le Mpumalanga menace la stabilité des rendements et pourrait réduire les exportations jusqu'à 20 % au cours de la prochaine décennie.

Dernière mise à jour de la page le: