Taille et Part du Marché de l'Accès Sans Fil Fixe en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

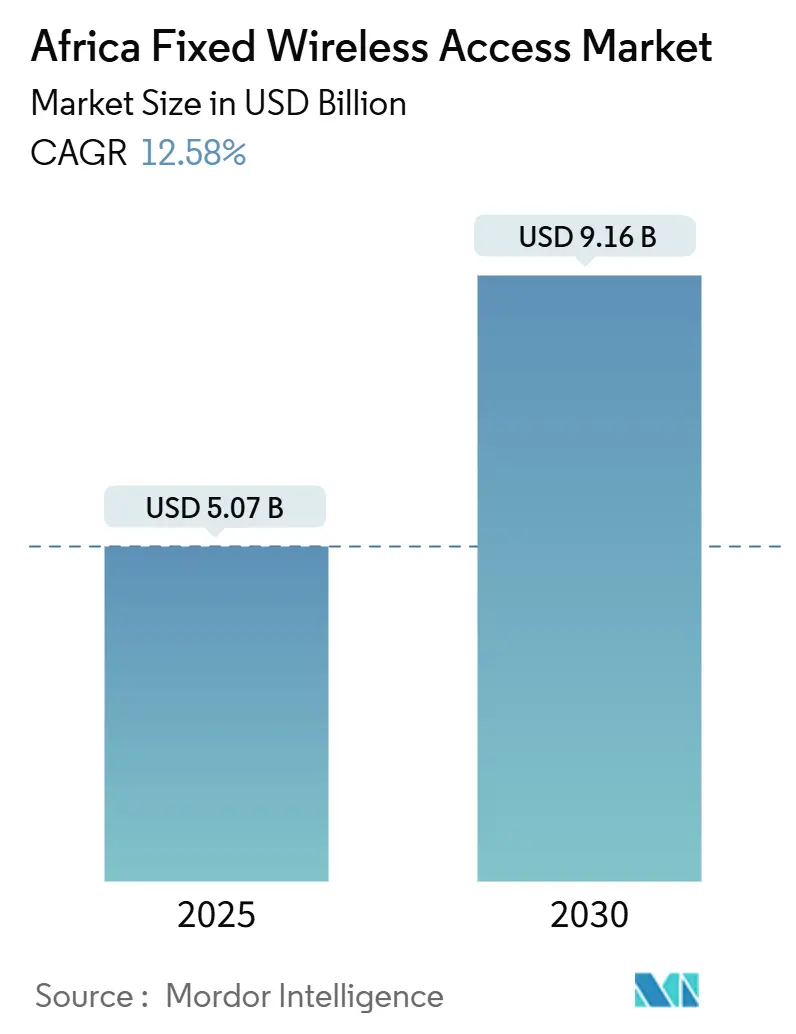

| Taille du Marché (2025) | 5.07 Milliards de dollars |

| Taille du Marché (2030) | 9.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Accès Sans Fil Fixe en Afrique par ���ϲ�����

La taille du Marché de l'Accès Sans Fil Fixe en Afrique est estimée à 5,07 milliards USD en 2025, et devrait atteindre 9,16 milliards USD d'ici 2030, à un CAGR de 12,58 % au cours de la période de prévision (2025-2030).

La demande explosive de haut débit à coût réduit, la libéralisation du spectre dans plus de 18 pays et la baisse rapide des prix des CPE 5G ancrent cette expansion. Les gouvernements considèrent désormais le haut débit sans fil comme la voie la plus rapide pour réduire la fracture numérique, incitant les opérateurs à accélérer les déploiements qui contournent les coûts élevés du dernier kilomètre de la fibre. L'intensification de la concurrence — notamment après l'entrée de Starlink — pousse les opérateurs historiques vers des forfaits de données illimitées et des accords de partage de réseau plus importants, tandis que les tours rurales alimentées à l'énergie solaire réduisent les coûts d'exploitation de plus de 35 % dans les zones hors réseau. La demande croissante des entreprises des secteurs minier, pétrolier et gazier et manufacturier élargit davantage la base de revenus, assurant une dynamique à long terme pour le marché de l'Accès Sans Fil Fixe en Afrique.

Principaux Enseignements du Rapport

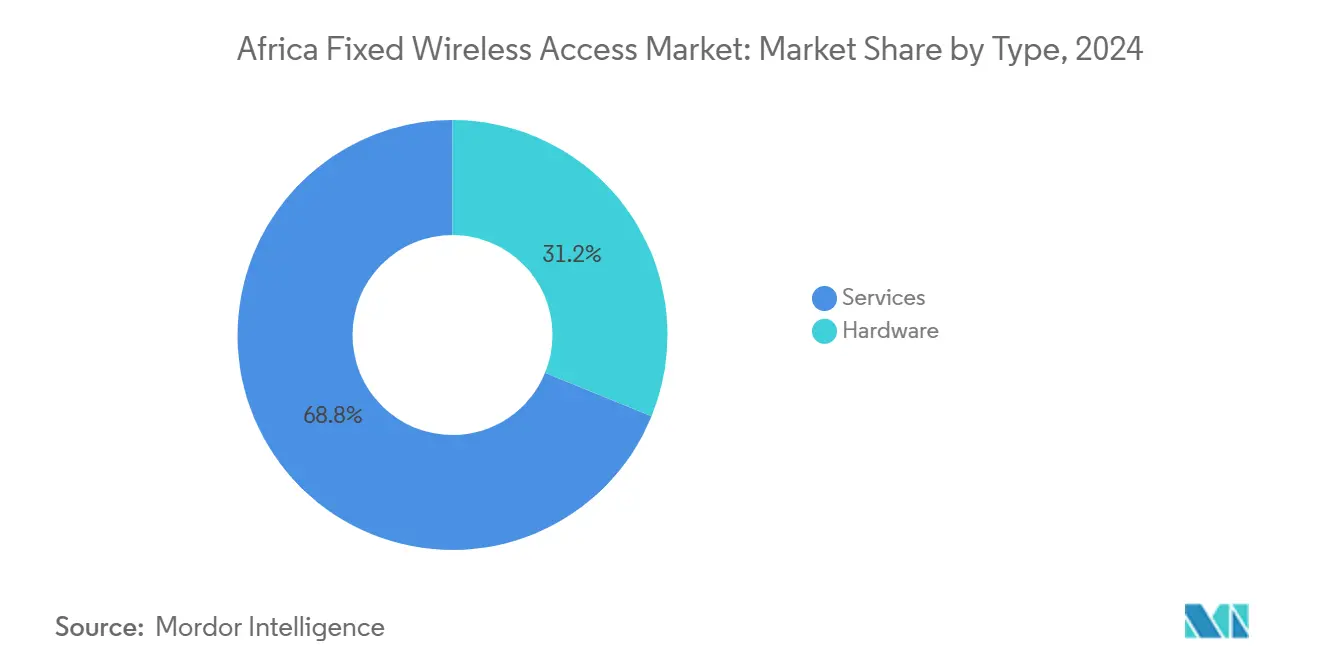

- Par type, les services ont capté 68,84 % de la part du marché de l'Accès Sans Fil Fixe en Afrique en 2024 ; le matériel devrait croître à un CAGR de 14,39 % jusqu'en 2030.

- Par application, le résidentiel représentait 62,68 % de la taille du marché de l'Accès Sans Fil Fixe en Afrique en 2024, tandis que les applications industrielles progressent à un CAGR de 21,04 % jusqu'en 2030.

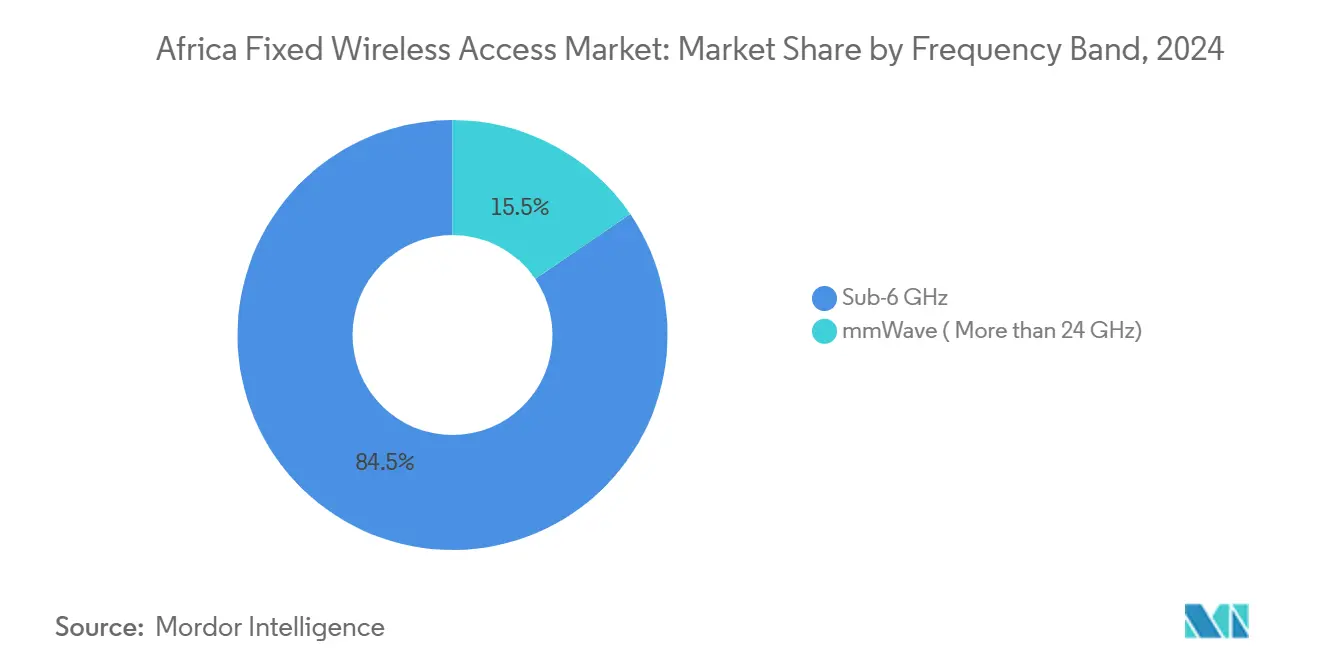

- Par bande de fréquence, la bande sous-6 GHz représentait 84,52 % de la taille du marché de l'Accès Sans Fil Fixe en Afrique en 2024 ; les fréquences en ondes millimétriques devraient se développer à un CAGR de 24,56 % jusqu'en 2030.

- Par mode de déploiement, le CPE intérieur représentait 73,05 % de la part en 2024 ; le CPE extérieur est le segment à la croissance la plus rapide avec un CAGR de 19,80 % jusqu'en 2030.

- Par pays, l'Afrique du Sud était en tête avec une part de revenus de 23,48 % en 2024, tandis que le Kenya affiche le CAGR attendu le plus élevé à 18,43 % jusqu'en 2030.

Tendances et Perspectives du Marché de l'Accès Sans Fil Fixe en Afrique

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Libération du spectre 3,5 GHz en bande médiane | +3.2% | Accent continental sur l'Afrique du Sud, le Nigeria, le Kenya, l'É�����ٱ� | Moyen terme (2-4 ans) |

| Prix des CPE 5G tombant en dessous de 80 USD | +2.8% | Afrique du Sud et Nigeria en priorité | Court terme (≤ 2 ans) |

| Sites ruraux alimentés à l'énergie solaire | +2.1% | Nigeria rural, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Bons d'accès sans fil fixe basés sur la performance | +1.9% | Afrique orientale et australe | Moyen terme (2-4 ans) |

| Évolutions tarifaires induites par Starlink | +1.7% | Centres urbains dans 18 marchés | Court terme (≤ 2 ans) |

| Déploiements de fibre métropolitaine en accès ouvert | +1.5% | Kenya, É�����ٱ�, Côte d'Ivoire | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La Libéralisation Accélérée du Spectre en Bande Médiane Stimule la Modernisation des Réseaux

Les attributions systématiques de la bande 3,5 GHz dans plus de 18 juridictions aident les opérateurs à contourner les goulots d'étranglement de la fibre, réduisant les coûts de connexion du dernier kilomètre qui dépassent souvent 1 000 USD dans les zones à faible densité. [1]Connecting Africa, "Libéralisation du Spectre et Croissance de l'Accès Sans Fil Fixe," connectingafrica.comLe cycle d'attribution de licences 5G multi-opérateurs de 675 millions USD en É�����ٱ� illustre la volonté des décideurs politiques de monétiser le spectre tout en stimulant l'accès au haut débit. Les calendriers tarifaires harmonisés au sein de la Communauté d'Afrique de l'Est accélèrent les flux transfrontaliers d'équipements, réduisant davantage les frictions de déploiement pour les opérateurs régionaux. Comme les licences imposent des objectifs de couverture de la population, les opérateurs privilégient les déploiements sans fil fixe qui remplissent les obligations plus rapidement que la fibre. Ces incitations alignées maintiennent les libérations de spectre comme principal moteur du marché de l'Accès Sans Fil Fixe en Afrique.

Les Sites Ruraux Alimentés à l'Énergie Solaire Transforment l'Économie de l'Accès Sans Fil Fixe

Les tours hybrides solaires-batteries réduisent les coûts d'exploitation de plus de 35 % par rapport au diesel, comme le démontre le partenariat d'IHS Nigeria avec Jaza Energy sur 250 sites ruraux. [2]MyBroadband, "Contraintes de Capacité de Starlink en Afrique," mybroadband.co.zaUn coût nivelé de l'énergie de 0,106 USD par kWh et une pénétration des énergies renouvelables de 96,3 % enregistrés dans les projets pilotes nigérians prouvent la viabilité commerciale. La réduction des coûts énergétiques élargit le modèle économique pour desservir des villages auparavant jugés non rentables, ouvrant de nouveaux foyers adressables. Les opérateurs gagnent également en crédibilité en matière d'ESG, facilitant l'accès à des facilités de financement mixte qui financent la croissance du réseau. Ce paradigme des énergies renouvelables soutient ainsi une adoption rurale robuste au sein du marché de l'Accès Sans Fil Fixe en Afrique.

La Compression des Prix des CPE Accélère l'Adoption par les Consommateurs

Les prix de détail des CPE compatibles 5G sont tombés en dessous de 80 USD en Afrique du Sud et au Nigeria en 2025, éliminant un obstacle majeur à l'accessibilité financière. Les fournisseurs atteignent ces niveaux grâce aux économies d'échelle et aux nouvelles puces, permettant aux opérateurs de regrouper les appareils avec des forfaits de données à un coût initial minimal. Les unités extérieures d'entrée de gamme conçues pour les climats africains maintiennent leurs performances sous des chaleurs extrêmes et des fluctuations de tension, garantissant la fiabilité. À mesure que les budgets des ménages dans les villes de deuxième rang s'améliorent, les CPE à faible coût stimulent des ajouts d'abonnés plus rapides, renforçant les modèles de revenus axés sur les services. La hausse des activations qui en résulte alimente directement la trajectoire de croissance du marché de l'Accès Sans Fil Fixe en Afrique.

La Concurrence de Starlink Remodèle les Stratégies des Opérateurs

Les lancements de Starlink dans 18 marchés ont contraint les opérateurs de réseaux mobiles à introduire des offres de données illimitées et à approfondir les pactes de partage de réseau pour correspondre aux promesses de qualité de service satellite. Pourtant, des interruptions de service sporadiques à Lagos, Nairobi et Harare exposent des lacunes de capacité que les fournisseurs terrestres exploitent rapidement. Les opérateurs historiques capitalisent sur les retards réglementaires auxquels font face les opérateurs satellites — tels que les règles d'équivalence d'actionnariat en Afrique du Sud — pour consolider leurs positions sur le marché. Les services groupés de divertissement, de technologie financière et d'informatique en nuage différencient davantage les portefeuilles des opérateurs. Ces évolutions stratégiques intensifient la concurrence mais, dans l'ensemble, augmentent l'adoption du haut débit, soutenant l'expansion du marché de l'Accès Sans Fil Fixe en Afrique.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lenteur des décisions d'attribution de licences 6 GHz pour le rétro-acheminement Wi-Fi 6E/7 | -1.8% | Continental | Long terme (≥ 4 ans) |

| Droits d'importation de 5 à 35 % sur les CPE | -2.3% | Afrique occidentale et centrale | Moyen terme (2-4 ans) |

| Délestages et réseaux électriques peu fiables | -1.5% | Afrique du Sud, Nigeria, Ghana | Court terme (≤ 2 ans) |

| Réglementations fragmentées sur les droits de passage | -1.1% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les Barrières Douanières à l'Importation Limitent l'Accessibilité des Équipements

Des droits de douane moyens de 25 % au Kenya et des prélèvements similaires dans 26 autres États font grimper les prix des appareils pour les utilisateurs finaux, ralentissant l'adoption de masse. Les opérateurs absorbent soit l'érosion des marges, soit augmentent les tarifs, ce qui freine la croissance des abonnés. Les classifications d'articles sensibles dans le cadre du tarif commun de la Communauté d'Afrique de l'Est maintiennent de nombreuses références de télécommunications dans des tranches à droits plus élevés malgré le lobbying du secteur. Le marché de l'Accès Sans Fil Fixe en Afrique se développe donc plus lentement dans les régions à droits élevés, soulignant la nécessité de régimes douaniers harmonisés et réduits.

L'Instabilité du Réseau Électrique Accroît la Complexité Opérationnelle

L'Afrique du Sud a récemment subi 280 jours de coupures de courant, faisant grimper les coûts d'exploitation des sites de 8 à 12 % même après les installations solaires. Les dépenses supplémentaires de 101,3 millions USD de MTN en générateurs et batteries soulignent l'ampleur des investissements en matière de résilience. [3]Developing Telecoms, "MTN Investit dans la Résilience Énergétique," developingtelecoms.com Les nouvelles structures tarifaires qui favorisent des charges fixes élevées relèvent les seuils de rentabilité pour les nœuds ruraux, retardant la densification du réseau. Bien que les solutions d'alimentation hybrides réduisent les coûts à long terme, les dépenses d'investissement initiales pèsent sur les flux de trésorerie. L'instabilité persistante du réseau électrique tempère ainsi le taux de croissance à court terme du marché de l'Accès Sans Fil Fixe en Afrique.

Analyse des Segments

Par Type : Les Services Dominent la Dynamique des Revenus

Les services représentaient 68,84 % de la part du marché de l'Accès Sans Fil Fixe en Afrique en 2024, les forfaits de données mensuels, la connectivité gérée et les solutions à valeur ajoutée constituant le moteur principal de monétisation. Les flux de trésorerie basés sur les abonnements améliorent l'effet de levier des opérateurs pour le financement des dépenses d'investissement, permettant une expansion plus rapide de la couverture. Les revenus matériels restent nécessaires à la santé de l'écosystème mais font face à une pression déflationniste due à l'intensification de la concurrence entre fournisseurs. À mesure que les grossistes introduisent des offres en marque blanche, les petits fournisseurs d'accès à Internet peuvent revendre de la capacité sans risques importants de stocks, renforçant la demande totale adressable.

Avec le modèle de services, les opérateurs vendent en complément la monnaie mobile et la collaboration en nuage, augmentant le revenu moyen par utilisateur. Les plateformes de distribution telles que les 117 000 nouveaux agents d'Airtel élargissent la portée rurale, soutenant les conversions progressives. Sur la période 2025-2030, les revenus des services devraient se composer à un CAGR de 14,39 %, dépassant le matériel et contribuant à la plus grande part de la taille du marché de l'Accès Sans Fil Fixe en Afrique tout au long de la période.

Par Application : La Progression Industrielle Signale un Pivot vers le B2B

Les usages résidentiels ont conservé une part de 62,68 % en 2024, reflétant une demande des ménages refoulée pour le streaming et le télétravail. Cependant, les déploiements industriels enregistreront un CAGR de 21,04 % jusqu'en 2030, à mesure que les mines, les raffineries et les usines numérisent leur technologie opérationnelle. Les camions de transport automatisés, les capteurs de sécurité et les systèmes SCADA en temps réel reposent sur des liaisons à faible latence, positionnant l'accès sans fil fixe comme une alternative rentable à la fibre privée. La taille du marché de l'Accès Sans Fil Fixe en Afrique pour les clients industriels devrait bondir fortement à mesure que les contrats multi-sites se concrétisent.

Les opérateurs regroupent désormais l'informatique en périphérie, la cybersécurité et le Wi-Fi géré avec la connectivité, générant des marges plus élevées que les données grand public. MTN exploite son portefeuille entreprise pour vendre en complément des liaisons dédiées garantissant des accords de niveau de service. Ces applications spécialisées diversifient ainsi les revenus et protègent les opérateurs contre les guerres de prix aux consommateurs, consolidant les cas d'usage industriels comme pilier de croissance essentiel.

Par Bande de Fréquence : Les Ondes Millimétriques Gagnent du Terrain

La bande sous-6 GHz détenait 84,52 % de la part en 2024 grâce à ses capacités de propagation sur de vastes agglomérations. Pourtant, les liaisons en ondes millimétriques au-dessus de 24 GHz, bien qu'initialement de niche, devraient afficher un CAGR de 24,56 %, notamment pour les campus d'entreprise multi-gigabits. Les bancs d'essai de ZTE enregistrant un débit de 30 Gbps valident la faisabilité une fois les défis de visibilité directe atténués. Les régulateurs au Kenya, en É�����ٱ� et en Côte d'Ivoire élaborent des cadres pour les ondes millimétriques qui équilibrent la promesse de haute capacité avec une gestion des interférences acceptable.

À mesure que la fibre métropolitaine se densifie, les opérateurs déploient des liaisons de rétro-acheminement en ondes millimétriques à courte portée pour éviter des tranchées coûteuses. Les entreprises paient des primes pour des pics de bande passante inaccessibles sur la bande sous-6 GHz, augmentant les prix de vente moyens. Par conséquent, le marché de l'Accès Sans Fil Fixe en Afrique reflétera une stratégie à double bande : couverture étendue via la bande sous-6 GHz et superpositions de capacité via les ondes millimétriques.

Par Mode de Déploiement : Le CPE Extérieur Étend la Portée Rurale

Le CPE intérieur dominait 73,05 % des expéditions de 2024 grâce à des kits d'auto-installation simples adaptés aux appartements urbains. Néanmoins, les unités extérieures — projetées à un CAGR de 19,80 % — résolvent les obstacles de visibilité directe dans les villages périphériques. Les antennes intégrées à l'énergie solaire et les boîtiers résistants aux intempéries supportent les climats difficiles, garantissant la disponibilité. Les opérateurs utilisent les équipements extérieurs pour se conformer aux obligations de service universel, en s'appuyant sur des programmes de bons subventionnés par des banques de développement.

Des avancées telles que les passerelles prêtes pour le Wi-Fi 7 de Nokia améliorent l'expérience utilisateur, poussant l'utilisation mensuelle des ménages au-delà de 250 Go. À mesure que les coûts baissent, certains opérateurs feront migrer les clients intérieurs existants vers des variantes extérieures pour améliorer les débits, augmentant ainsi la fidélisation et réduisant le taux de désabonnement sur le marché de l'Accès Sans Fil Fixe en Afrique.

Analyse Géographique

L'Afrique du Sud a conservé une part de 23,48 % en 2024 grâce à une infrastructure mature et une réglementation favorable. Les grands opérateurs s'engagent dans des budgets importants — MTN a investi 101,3 millions USD dans des améliorations de résilience — pour contrer les délestages et maintenir la qualité de service. Pourtant, la hausse des charges d'électricité fixes et les exigences d'actionnariat pour les acteurs étrangers dissuadent les nouveaux entrants, maintenant une pression concurrentielle modérée.

Le Kenya, prévu à un CAGR de 18,43 %, bénéficie des déploiements agressifs de Safaricom et de la fibre métropolitaine en accès ouvert qui réduit les coûts de rétro-acheminement. Les droits d'importation moyens de 25 % pèsent encore sur l'accessibilité des appareils, mais des règles d'attribution de licences claires réduisent l'incertitude du marché. Les programmes de bons soutenus par la Banque mondiale stimulent davantage la demande rurale, faisant du Kenya le point lumineux au sein du marché de l'Accès Sans Fil Fixe en Afrique.

Le Nigeria, l'É�����ٱ�, le Ghana, la Tanzanie, le Maroc et l'������é������ affichent des dynamiques variées façonnées par le risque de change, les frais de spectre et la tarification de l'énergie. La dépréciation du naira nigérian comprime les marges même alors qu'Airtel ajoute 2 800 sites. L'appel d'offres de spectre de 675 millions USD en É�����ٱ� amène les quatre opérateurs dans la 5G, stimulant des offres concurrentielles qui accélèrent l'adoption par les ménages. Les initiatives collaboratives de fibre et de 5G au Maroc compensent l'intensité capitalistique, tandis que le modèle d'infrastructure partagée du Ghana réduit les doublons. Collectivement, ces marchés soutiennent la prochaine vague d'ajouts à la taille du marché de l'Accès Sans Fil Fixe en Afrique.

Paysage Concurrentiel

Le marché de l'Accès Sans Fil Fixe en Afrique présente une concentration modérée avec des opérateurs de réseaux mobiles historiques exploitant leurs portefeuilles de spectre et de tours face à des spécialistes de niche de l'accès sans fil fixe. MTN, Vodacom et Airtel couvrent ensemble la plupart des centres urbains, utilisant le partage de réseau pour réduire les coûts et accélérer les déploiements 5G. Starlink introduit une concurrence satellitaire, mais les retards réglementaires et les contraintes de capacité limitent son empreinte urbaine, donnant aux acteurs terrestres un avantage à court terme.

Les fournisseurs d'équipements façonnent la différenciation des performances. La passerelle Nokia Wi-Fi 7 FastMile et les essais en ondes millimétriques de ZTE offrent des débits plus élevés qui attirent les abonnés premium. Huawei et Samsung se concentrent sur des puces intégrées à faible consommation d'énergie adaptées aux tours hors réseau. Les assembleurs locaux peuvent bénéficier d'incitations politiques pour réduire les charges de droits d'importation, modifiant la chaîne de valeur matérielle. Collectivement, les dépenses d'investissement stratégiques, l'innovation technologique et la navigation réglementaire dictent le positionnement au sein du marché de l'Accès Sans Fil Fixe en Afrique.

Leaders du Secteur de l'Accès Sans Fil Fixe en Afrique

MTN Group

Vodacom Group

Telkom South Africa

Rain Networks

Airtel Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : MTN Nigeria a publié son rapport annuel 2024, décrivant les priorités d'expansion de l'accès sans fil fixe en Afrique de l'Ouest.

- Mars 2025 : Daystar Power, RMI et USTDA ont financé des projets pilotes solaires hybrides pour 20 entreprises dépendantes des télécommunications, permettant aux clients d'économiser 26 % sur les coûts énergétiques.

- Février 2025 : Vodafone Group a affiché une croissance organique de 11,6 % des revenus de services en Afrique au troisième trimestre de l'exercice 2025, citant la dynamique de la connectivité fixe.

- Janvier 2025 : MTN Group a rapporté une croissance du trafic de données de 30,4 % et une hausse des revenus de données de 17,9 % au premier trimestre 2025, atteignant 161,7 millions de clients de données actifs.

Périmètre du Rapport sur le Marché de l'Accès Sans Fil Fixe en Afrique

| �Ѳ���é������� | Équipement de Locaux Client (CPE) |

| Unités d'Accès (Cellules Femto et Pico) | |

| Services |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Sous-6 GHz |

| Ondes millimétriques (au-dessus de 24 GHz) |

| CPE Intérieur |

| CPE Extérieur |

| ����������� |

| Kenya |

| Maroc |

| Afrique du Sud |

| Nigeria |

| Ghana |

| É�����ٱ� |

| Tanzanie |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal et Autres) |

| Par Type | �Ѳ���é������� | Équipement de Locaux Client (CPE) |

| Unités d'Accès (Cellules Femto et Pico) | ||

| Services | ||

| Par Application | ��é�������Գپ���� | |

| Commercial | ||

| Industriel | ||

| Par Bande de Fréquence | Sous-6 GHz | |

| Ondes millimétriques (au-dessus de 24 GHz) | ||

| Par Mode de Déploiement | CPE Intérieur | |

| CPE Extérieur | ||

| Par Pays | ����������� | |

| Kenya | ||

| Maroc | ||

| Afrique du Sud | ||

| Nigeria | ||

| Ghana | ||

| É�����ٱ� | ||

| Tanzanie | ||

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal et Autres) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'Accès Sans Fil Fixe en Afrique en 2025 ?

La taille du marché de l'Accès Sans Fil Fixe en Afrique s'élève à 5,07 milliards USD en 2025.

Quel est le CAGR prévu pour le segment de l'accès sans fil fixe en Afrique ?

Le marché devrait croître à un CAGR de 12,58 % entre 2025 et 2030.

Quel pays est en tête en termes de part de revenus ?

L'Afrique du Sud est en tête avec une part de 23,48 % en 2024.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications industrielles devraient se développer à un CAGR de 21,04 % jusqu'en 2030.

Pourquoi les expéditions de CPE extérieurs augmentent-elles ?

Les opérateurs utilisent des unités extérieures résistantes aux intempéries pour étendre la couverture dans les zones rurales et semi-urbaines où le CPE intérieur ne peut pas garantir la qualité du signal.

Qu'est-ce qui stimule l'accessibilité financière des CPE ?

Les prix de détail des CPE compatibles 5G sont tombés en dessous de 80 USD sur les marchés clés, aidés par les économies d'échelle et une concurrence plus intense entre fournisseurs.

Dernière mise à jour de la page le: