Taille et part du marché des matériaux aérospatiaux et de défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.21 Milliards de dollars |

| Taille du Marché (2031) | 35.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux aérospatiaux et de défense par ���ϲ�����

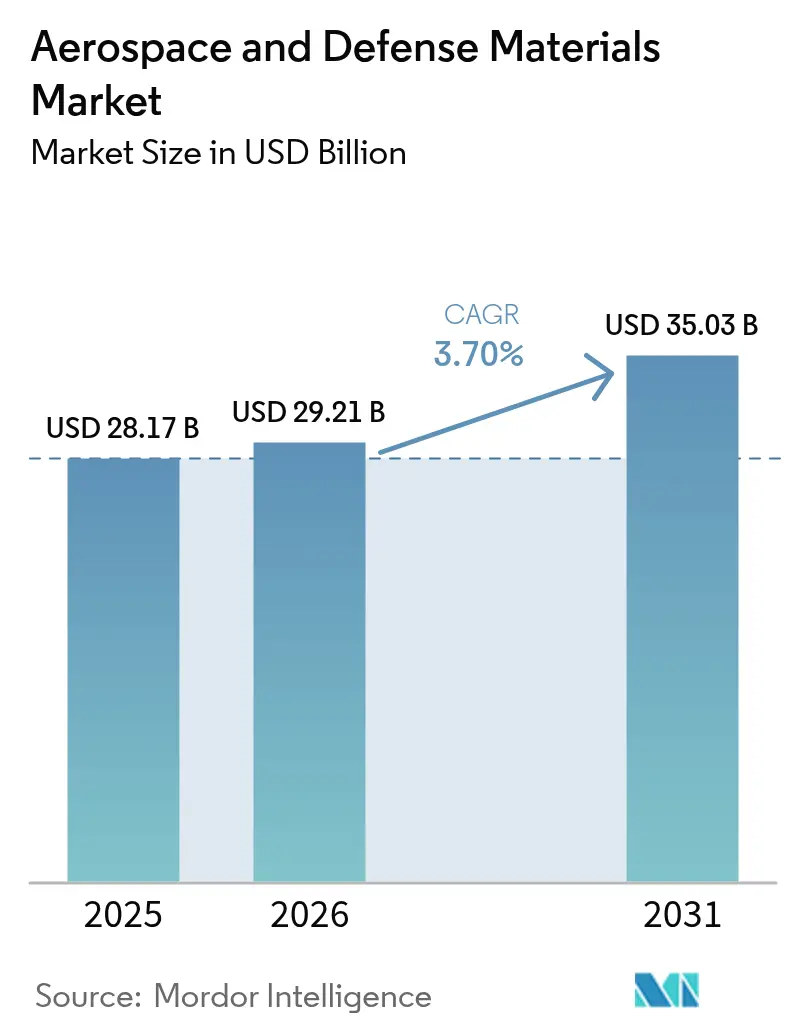

La taille du marché des matériaux aérospatiaux et de défense en 2026 est estimée à 29,21 milliards USD, en croissance par rapport à la valeur de 2025 de 28,17 milliards USD, avec des projections pour 2031 indiquant 35,03 milliards USD, progressant à un TCAC de 3,70 % sur la période 2026-2031. Cette expansion mesurée reflète le passage du secteur de la reprise post-pandémique vers une croissance stable, ancrée dans des programmes de modernisation de la défense sans précédent et un pipeline de renouvellement de la flotte de l'aviation commerciale revitalisé. Le budget du Pentagone pour l'exercice fiscal 2025 alloue 3,5 milliards USD au programme F-47 de domination aérienne de nouvelle génération (Next Generation Air Dominance) et 3,1 milliards USD à la production du F-15EX, amplifiant la demande d'alliages résistants à la chaleur, de plaques en aluminium-lithium et de composites à matrice céramique. L'élan parallèle du côté civil est porté par la projection à long terme de Boeing pour près de 44 000 nouvelles livraisons d'aéronefs d'ici 2043, les modèles à couloir unique représentant 76 % du total. Les régulateurs accentuent la pression sur l'innovation des matériaux en imposant des gains d'efficacité énergétique de 10 % d'ici 2031 et de 35 % d'ici 2050 par rapport aux aéronefs de l'ère 2000. L'adoption des composites est en outre encouragée par la crise du titane contrefait, qui a mis en évidence une chaîne d'approvisionnement fragile où les É�ٲ��ٲ�-���Ծ��� importent plus de 90 % de l'éponge de titane utilisée dans les applications de défense.

Principaux enseignements du rapport

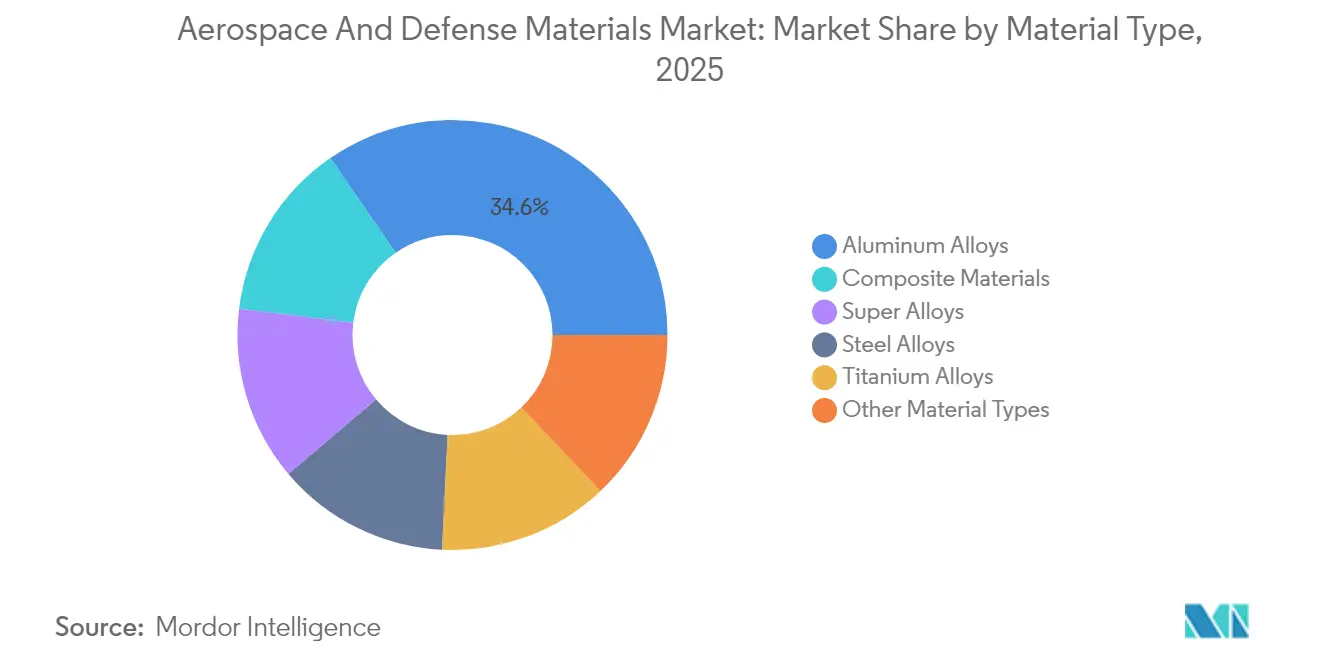

- Par type de matériau, les alliages d'aluminium ont dominé avec 34,62 % de la part de marché des matériaux aérospatiaux et de défense en 2025, tandis que les matériaux composites devraient progresser à un TCAC de 4,58 % jusqu'en 2031.

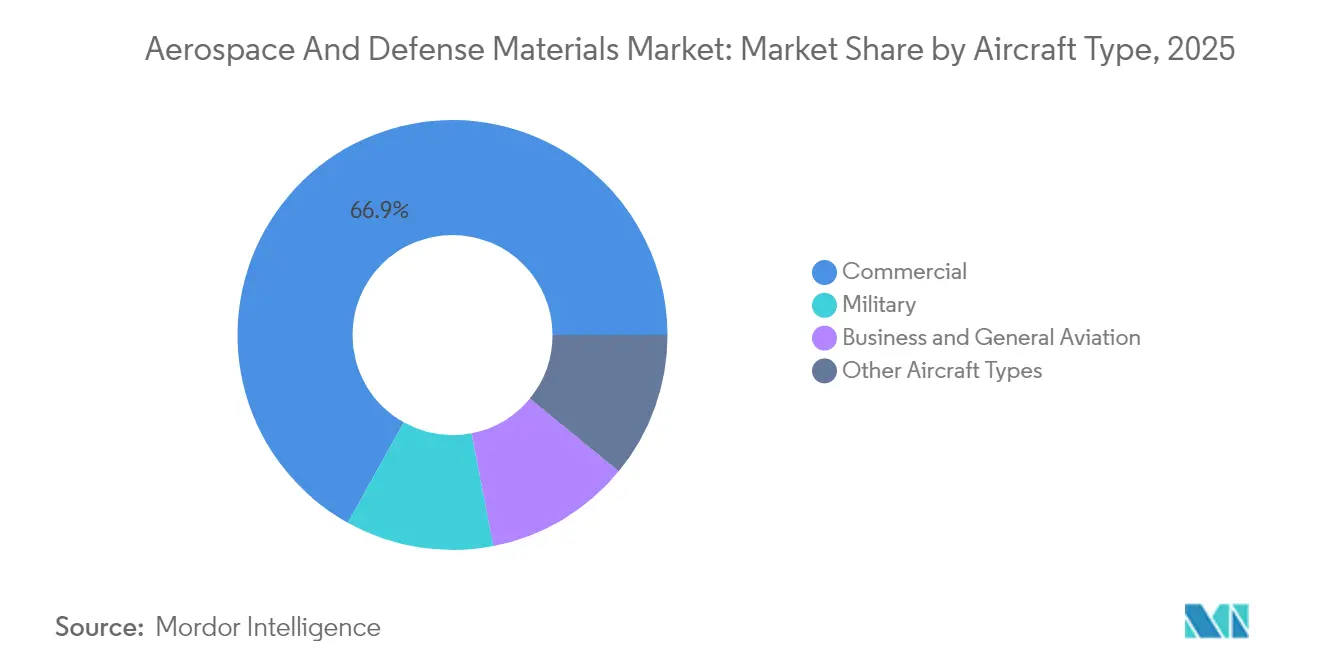

- Par type d'aéronef, l'aviation commerciale représentait 66,90 % de la taille du marché des matériaux aérospatiaux et de défense en 2025, tandis que les aéronefs militaires devraient afficher le TCAC le plus rapide de 4,63 % jusqu'en 2031.

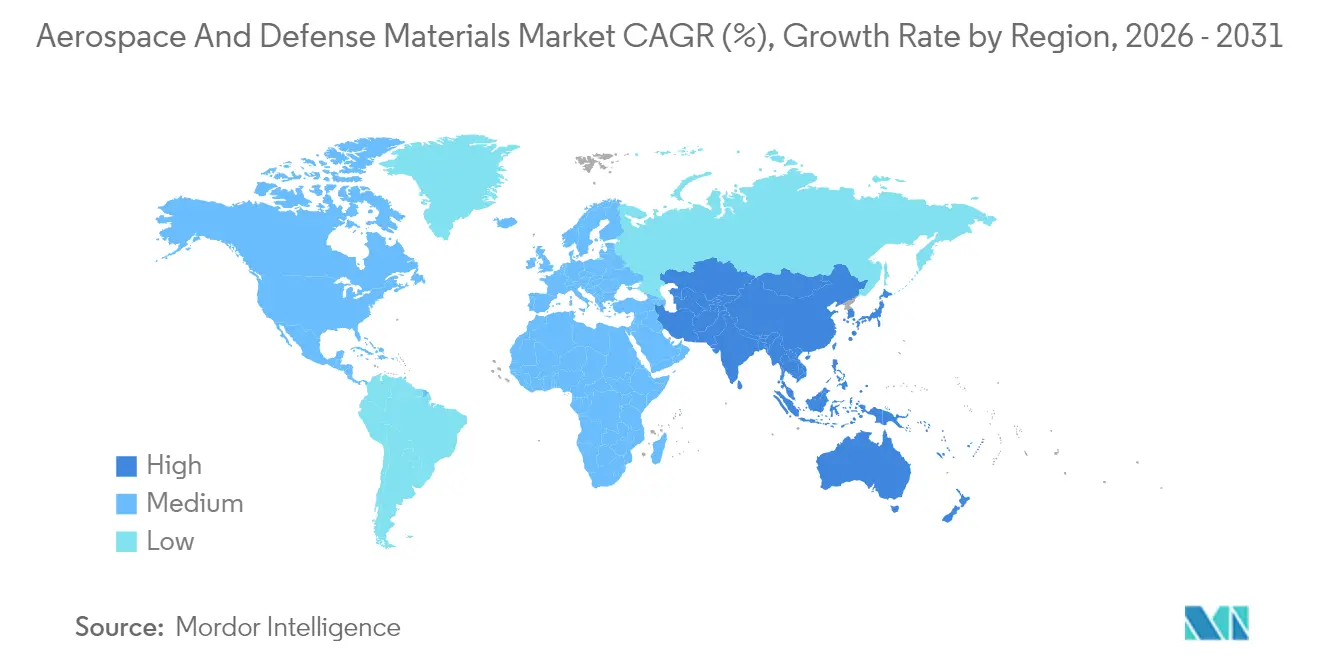

- Par géographie, l'Amérique du Nord a représenté 35,84 % des revenus de 2025, tandis que l'Asie-Pacifique devrait s'étendre au TCAC le plus rapide de 4,34 % durant la période de référence.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux aérospatiaux et de défense

Analyse de l'impact des moteurs de croissance

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Carnet de commandes en forte hausse pour les aéronefs commerciaux à couloir unique | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des budgets de défense pour les programmes de chasseurs et de transporteurs de nouvelle génération | +0.7% | Amérique du Nord, Europe, corridors de défense Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de réduction de masse accélérant l'adoption des composites | +0.6% | Mondial, piloté par les États membres de l'OACI | Moyen terme (2-4 ans) |

| R&D hypersonique intensifiant la demande d'alliages réfractaires et de superalliages | +0.4% | États- Unis, Chine, Russie en premier lieu ; débordement vers les nations alliées | Long terme (≥ 4 ans) |

| Méga-constellations augmentant la demande de polymères de qualité spatiale | +0.3% | Mondial, avec fabrication concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Carnet de commandes en forte hausse pour les aéronefs commerciaux à couloir unique

Les carnets de commandes s'élèvent à près de 15 700 appareils, Airbus détenant à lui seul environ 8 700 engagements pour la famille A320neo. Les longs délais d'attente poussent les constructeurs à sécuriser des contrats d'approvisionnement pluriannuels couvrant les plaques en aluminium-lithium et les stratifiés en fibre de carbone avancés, faisant évoluer les achats des modèles juste-à-temps vers des stocks stratégiques. Chaque cellule à couloir unique intègre désormais des volumes plus importants d'extrusions en aluminium 7000-série haute résistance et de peaux d'ailes infusées de résine qui réduisent ensemble jusqu'à 10 % du poids structurel. Les interruptions de production, telles que la réduction par Boeing à 26 unités par mois sur la ligne 737 en raison des lacunes de capacité des fournisseurs, soulignent comment la disponibilité des matières premières régule la cadence de l'assemblage final.

Hausse des budgets de défense pour les programmes de chasseurs et de transporteurs de nouvelle génération

Les dépenses mondiales de défense ont dépassé 2 400 milliards USD en 2024, propulsant les achats de chasseurs de sixième génération et de transporteurs furtifs qui reposent sur des composites à matrice céramique, des aluminures de titane absorbant les radars et des alliages réfractaires capables de résister à des températures de peau supérieures à 1 000 °C. Le Pentagone alloue 6,9 milliards USD en 2025 à la science des matériaux hypersoniques et aux missiles prototypes, tandis que la commande espagnole de 2 milliards EUR pour 25 Eurofighters supplémentaires met en évidence l'engagement parallèle de l'Europe envers des plateformes à fort contenu en matériaux [1]Airbus Defence & Space, "Extension du contrat Eurofighter," airbus.com. La percée de la Chine dans le traitement des disques en superalliage, atteignant des vitesses de refroidissement 3,75 fois plus rapides que les méthodes traditionnelles, souligne la course mondiale au leadership métallurgique qui se dessine.

Mandats de réduction de masse accélérant l'adoption des composites

Les normes de performance de l'Organisation de l'aviation civile internationale (OACI) exigent que les aéronefs commerciaux certifiés après 2024 démontrent une consommation de carburant réduite sur la base d'un rayon d'action spécifique, intensifiant l'adoption des fibres de carbone, des rubans thermoplastiques et des céramiques oxyde-oxyde haute température. Cette règle s'articule avec ReFuelEU Aviation, qui introduit progressivement des quotas de carburant d'aviation durable de 2 % en 2025 à 70 % d'ici 2050, récompensant les constructeurs qui réduisent la masse et diminuent les émissions sur le cycle de vie. Les nouveaux composites à matrice céramique capables de résister à 2 800 °C permettent des cœurs de turbines à gaz plus chauds qui améliorent le rendement thermique et réduisent les blindages métalliques, tandis que les renforts en nanofibres de carbone mis au point au Laboratoire national d'Oak Ridge (Oak Ridge National Laboratory) augmentent la résistance à la traction de 50 % et doublent la ténacité à la rupture pour les structures portantes.

R&D hypersonique intensifiant la demande d'alliages réfractaires et de superalliages

Des programmes tels que le concept d'arme hypersonique à respiration d'air (Hypersonic Air-breathing Weapon Concept) requièrent des céramiques ultra-haute température et des carbures de niobium-hafnium qui restent stables à des vitesses supérieures à Mach 5. Les travaux en laboratoire au Southwest Research Institute valident la résistance des matériaux à des conditions de couche limite à 2 200 °C, et l'alliage de nickel à haute entropie du POSTECH maintient la ductilité de (-196) °C à 600 °C, un attribut essentiel pour la résistance aux chocs thermiques lors des phases de vol plané de boost. Le démonstrateur à détonation rotative de GE Aerospace suscite l'intérêt pour les superalliages riches en cobalt capables de résister aux ondes de combustion cycliques.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des métaux critiques | -0.4% | Mondial, avec impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Cycles de qualification longs et intensité capitalistique des nouveaux matériaux | -0.3% | Mondial, plus sévère sur les marchés fortement réglementés | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en fonderie/forge et pénuries de main-d'œuvre | -0.5% | Centres de fabrication en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des métaux critiques

Les données de la Banque mondiale montrent une hausse de 9 % de l'indice des prix des métaux et minéraux jusqu'en avril 2024, et l'indice des prix à la production pour le titane a atteint 190,106 en mai 2024 [2]Groupe de la Banque mondiale, "Perspectives des marchés des matières premières, avril 2024," worldbank.org. Des droits de douane de 25 % sur l'acier et l'aluminium entrants ont fait grimper les prix de l'acier importé de 22,7 %, poussant les fabricants d'équipements d'origine (OEM) à diversifier leurs fournisseurs et à négocier des clauses de couverture. Le retrait de la Russie du marché de l'éponge de titane a redirigé les acheteurs vers le Kazakhstan et l'Arabie saoudite, resserrant la disponibilité au comptant. L'incident du titane contrefait qui a touché les opérations de Boeing et d'Airbus a illustré comment l'inflation des coûts peut éroder les contrôles de conformité et permettre à des alliages frauduleux de pénétrer dans des pièces critiques.

Cycles de qualification longs et intensité capitalistique des nouveaux matériaux

Des normes complexes telles que AS9100 et RTCA/DO-160 allongent le délai de mise sur le marché des nouvelles résines et alliages, prenant souvent de trois à cinq ans pour passer les étapes des tests en vol. Le Groupe international de qualité aérospatiale (International Aerospace Quality Group) a évolué vers une surveillance basée sur les risques, mais exige toujours de vastes démonstrations de capacité des processus qui augmentent les coûts initiaux. Les manuels des fournisseurs de GKN Aerospace imposent des plans d'atténuation des contrefaçons et la divulgation continue des ajustements de processus, illustrant la charge de gouvernance pesant sur les petites et moyennes entreprises. Stratasys a mis plusieurs années d'essais mécaniques, d'inflammabilité et de dégazage avant que Boeing n'autorise sa famille Antero de filaments à base de polyéthercetonecétone (PEKK) pour les pièces de cabine et de propulsion.

Analyse des segments

Par type de matériau : La domination de l'aluminium face au défi des composites

Les alliages d'aluminium ont conservé 34,62 % des revenus de 2025, portés par des performances éprouvées, de larges bases de fournisseurs et un coût au kilogramme inférieur à celui des métaux exotiques. Le contrat pluriannuel de Constellium pour l'expédition de plaques depuis Ravenswood et sa gamme Airware en aluminium-lithium montre comment les acteurs établis renouvellent leurs portefeuilles avec un module plus élevé et une meilleure résistance à la corrosion. Les alliages d'acier restent indispensables pour les trains d'atterrissage, avec l'acier 4340 modifié et l'AerMet 100 de Carpenter Technology obtenant des valeurs élevées de ténacité à la rupture pour les assemblages de crochets d'arrêt. Les alliages de titane occupent la niche des sections chaudes, des échappements et des fixations critiques, bien que les fluctuations de prix contraignent les maîtres d'œuvre à tester des composites à matrice métallique de titane comme substituts à plus faible densité.

Les matériaux composites dominent le scénario de croissance avec un TCAC prévu de 4,58 % jusqu'en 2031. Les composites à matrice céramique à 2 800 °C permettent des cœurs de turbines plus chauds sans pièces de refroidissement métalliques lourdes, répondant directement aux règles de consommation de carburant de l'OACI. Le polyétheréthercétone (PEEK) renforcé de fibres de carbone et les thermoplastiques PEKK réduisent le temps d'assemblage car ils peuvent être soudés au lieu d'être rivetés, un avantage accentué dans les lignes à couloir unique à cadence élevée. Les superalliages constituent le sous-ensemble des métaux traditionnels à la croissance la plus rapide, la recherche et le développement (R&D) hypersoniques faisant appel à des systèmes nickel-cobalt-rhénium offrant une haute résistance au-delà de 1 150 °C. Les chercheurs mettent également à l'échelle des alliages à haute entropie tels que l'Hyperadaptor du POSTECH, qui démontre une structure gamma-prime stable sur une variation de température de 796 °C. Les autres types de matériaux, allant des polymères durcis aux rayonnements aux peintures enrichies au graphène, se développent dans le sillage d'un marché spatial commercial qui pourrait atteindre 1 000 milliards USD dans les dix prochaines années.

Par type d'aéronef : L'aviation commerciale en tête alors que la modernisation militaire s'accélère

Les applications commerciales ont généré 66,90 % des ventes de 2025, reflétant le renouvellement massif de la flotte de monocouloirs qui sous-tend le marché des matériaux aérospatiaux et de défense. Airbus a livré 766 appareils en 2024 et a enregistré un chiffre d'affaires de 69,2 milliards EUR, créant un appétit vorace pour les plaques d'aluminium, les capots d'ailes en fibre de carbone et les panneaux intérieurs en fibre de verre. L'aviation d'affaires et générale continue d'absorber les innovations qui filtrent depuis les grands programmes commerciaux, notamment les fuselages thermodurcissables traités en autoclave et les consoles en titane imprimées en 3D.

Les aéronefs militaires enregistrent le TCAC le plus rapide à 4,63 % car les matériaux avancés permettent la mise en forme furtive, la protection thermique et les charges utiles à énergie dirigée. L'allocation de 3,5 milliards USD pour le F-47 NGAD souligne l'ampleur des consommables prévus tels que les composites à nanotubes de carbone absorbant les radars et les carbures de bore adaptés aux panneaux de bord hypersoniques. La convergence des besoins commerciaux et de défense est évidente là où les alliages à double usage qualifiés pour les moteurs civils migrent vers le matériel de post-combustion du F-15EX, créant un effet de levier volumique qui encourage les fournisseurs à approuver des voies de fusion à plus haut débit.

Les aéronefs sans pilote et les projets de mobilité aérienne urbaine ouvrent de nouvelles poches de demande pour les nervures thermoplastiques à faible coût, les supports de faisceau de câblage fabriqués par fabrication additive et les boîtiers de batteries lithium-soufre. Les lanceurs spatiaux contribuent à une part croissante grâce aux réservoirs cryogéniques en fibre de carbone et aux jupes de tuyère en SiC, SpaceX augmentant la production de Starship qui repose sur de l'acier inoxydable revêtu de tuiles de protection thermique.

Analyse géographique

L'Amérique du Nord a contrôlé 35,84 % des revenus de 2025 grâce au budget de défense des É�ٲ��ٲ�-���Ծ���, à sa vaste flotte civile et à son écosystème de métaux verticalement intégré. Le bénéfice net de 548 millions USD au premier trimestre 2025 d'Alcoa et son acquisition d'Alumina Limited pour 2,2 milliards USD mettent en évidence la consolidation en amont qui sécurise l'approvisionnement en bauxite et en alumine. Le Canada et le Mexique ajoutent un usinage économique, le Mexique cultivant plus de 300 fournisseurs qualifiés et des programmes de formation professionnelle qui atténuent le déficit lié au vieillissement de la main-d'œuvre dans la région. Les défis découlent de l'exposition au titane contrefait et d'une capacité de forgeage limitée, mais le financement hypersonique soutenu à 6,9 milliards USD maintient les sites de recherche actifs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,34 % jusqu'en 2031, soutenue par l'entrée en service du monocouloir C919 de la Chine et par les investissements dans des lignes de traitement de superalliages qui triplent les vitesses de refroidissement lors des étapes de trempe des disques de turbines. Le Japon a porté sa production de lingots de titane de qualité aérospatiale à 55 000 tonnes en 2024, complétant 19 000 tonnes du Kazakhstan et 15 000 tonnes d'Arabie saoudite. L'Inde, la Corée du Sud et les pôles émergents de l'ASEAN attirent des travaux sur les composants alors que les maîtres d'œuvre se diversifient loin des sources concentrées. Les compagnies aériennes régionales qui étendent leurs flottes de monocouloirs pour les routes intérieures génèrent une demande stable pour les plaques, les extrusions et les panneaux intérieurs.

L'Europe conserve un profil équilibré grâce au carnet de commandes civil d'Airbus et à la hausse des budgets collectifs de défense. La livraison de 766 aéronefs en 2024 combinée aux commandes de la division Défense et Espace de 16,7 milliards EUR indique une demande durable en matériaux. Le Fonds européen de la défense (European Defence Fund) a accordé plus de 1 milliard EUR à 54 programmes technologiques, dont la recherche sur les véhicules hypersoniques qui consomme des céramiques ultra-haute température. Le leadership réglementaire via ReFuelEU Aviation stimule l'adoption rapide des composites alors que les transporteurs cherchent à réduire les émissions sur le cycle de vie. La capacité de fonderie et de forge se resserre à mesure que le mix de programmes évolue vers les métaux haute température, motivant des coentreprises pour ouvrir de nouveaux équipements de compaction isostatique à chaud en France et en Allemagne.

Paysage concurrentiel

Le marché des matériaux aérospatiaux et de défense est modérément consolidé, avec des fournisseurs établis intégrant des actifs en amont et en aval tandis que des nouveaux entrants de niche se concentrent sur la fabrication disruptive. Les principaux acteurs du secteur comprennent Toray Industries Inc., Hexcel Corporation, Carpenter Co. et Alcoa Corporation. L'acquisition d'Alumina Limited par Alcoa lui confère une source d'approvisionnement captive et réduit son exposition externe à la bauxite. Hexcel a affiché un chiffre d'affaires de 474 millions USD au quatrième trimestre 2024, en hausse de 12 % dans l'aérospatiale commerciale, confirmant la demande soutenue en préimprégnés. La série Airware de Constellium attire les travaux sur les fuselages de nouvelle génération grâce aux économies de poids par rapport aux alliages de série 2000 traditionnels. Des opportunités émergentes existent dans les matériaux hypersoniques et les polymères de qualité spatiale où les barrières à la qualification restent élevées. La durabilité gagne également du terrain, la recyclabilité des résines et les méthodes de fusion à zéro émission devenant des facteurs de différenciation concurrentielle.

Leaders du secteur des matériaux aérospatiaux et de défense

Alcoa Corporation

Carpenter Co.

Hexcel Corporation

Toray Industries Inc.

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le ministère de la Défense de l'Inde a inauguré l'usine de matériaux en titane et superalliages d'Aerolloy Technologies à Lucknow, Uttar Pradesh, avec une capacité annuelle de 6 000 tonnes, en faisant le plus grand site unique mondial de refusion de titane pour des matériaux de qualité aérospatiale.

- Septembre 2024 : Toray Advanced Composites a lancé le composite thermoplastique Toray Cetex TC1130 PESU, répondant à la demande de matériaux légers et durables pour les intérieurs d'aéronefs, au bénéfice du secteur aérospatial et de défense.

Portée du rapport mondial sur le marché des matériaux aérospatiaux et de défense

Le marché des matériaux aérospatiaux et de défense est segmenté par type de matériau, type d'aéronef et géographie. Par type de matériau, le marché est segmenté en alliages d'aluminium, alliages d'acier, alliages de titane, superalliages, matériaux composites et autres types de matériaux. Par type d'aéronef, le marché est segmenté en commercial, militaire, aviation d'affaires et générale, et autres types d'aéronefs. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux aérospatiaux et de défense dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base des revenus (millions USD).

| Alliages d'aluminium |

| Alliages d'acier |

| Alliages de titane |

| Superalliages |

| Matériaux composites |

| Autres types de matériaux |

| Commercial |

| Militaire |

| Aviation d'affaires et générale |

| Autres types d'aéronefs |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de matériau | Alliages d'aluminium | |

| Alliages d'acier | ||

| Alliages de titane | ||

| Superalliages | ||

| Matériaux composites | ||

| Autres types de matériaux | ||

| Type d'aéronef | Commercial | |

| Militaire | ||

| Aviation d'affaires et générale | ||

| Autres types d'aéronefs | ||

| ��é�Dz�������� | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des matériaux aérospatiaux et de défense ?

La taille du marché des matériaux aérospatiaux et de défense a atteint 29,21 milliards USD en 2026 et devrait s'élever à 35,03 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les matériaux composites devraient afficher le TCAC le plus rapide de 4,58 % jusqu'en 2031 en raison de normes strictes d'efficacité énergétique et de mandats de réduction de masse.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 4,34 %, soutenu par le programme C919 de la Chine et les dépenses de défense régionales.

Quels sont les principaux freins à la croissance future ?

La volatilité des prix des métaux critiques, les cycles de qualification longs et la capacité de forgeage limitée combinée aux pénuries de main-d'œuvre qualifiée constituent les principaux obstacles.

Comment les objectifs de durabilité influencent-ils les choix de matériaux ?

Les objectifs réglementaires en matière de consommation de carburant et de carburant d'aviation durable accélèrent la transition vers des composites légers et des thermoplastiques recyclables, reconfigurant les priorités d'approvisionnement.

Dernière mise à jour de la page le: