Taille et part du marché de la sécurité des réseaux 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

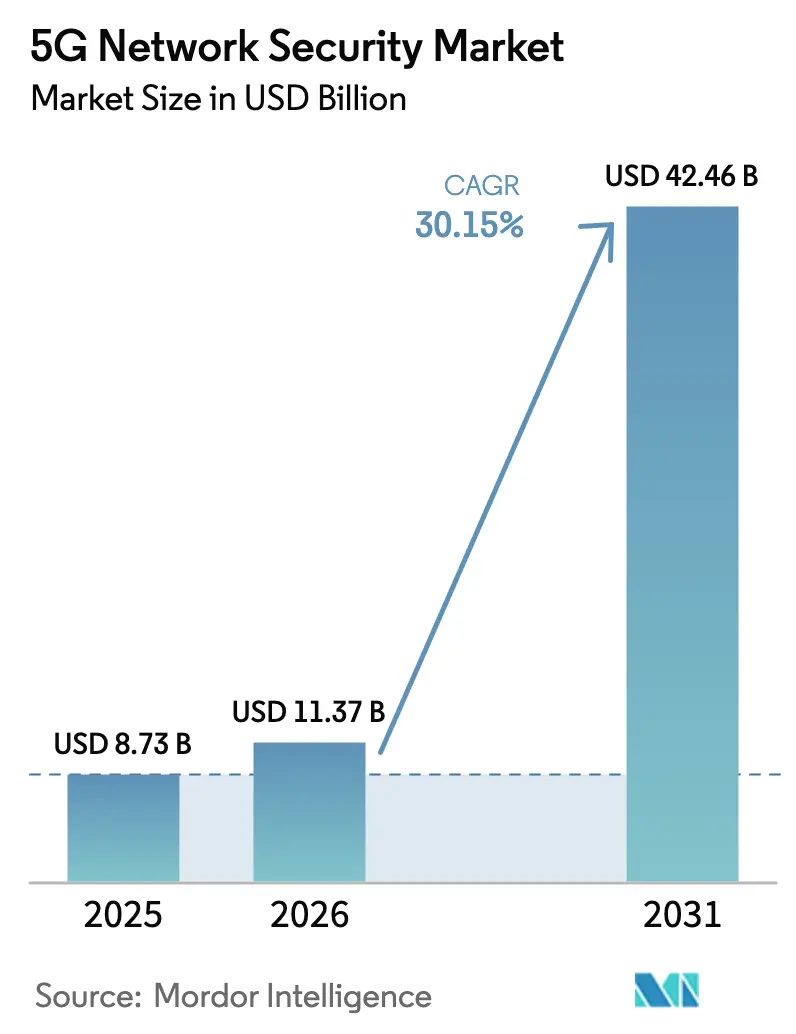

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 42.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des réseaux 5G par ���ϲ�����

La taille du marché de la sécurité des réseaux 5G devrait passer de 8,73 milliards USD en 2025 à 11,37 milliards USD en 2026 et devrait atteindre 42,46 milliards USD d'ici 2031 à un TCAC de 30,15 % sur la période 2026-2031. La croissance est portée par la transition vers les cœurs de réseau 5G autonomes, l'adoption rapide du découpage en tranches de réseau et les mandats croisés de la 3GPP, du NIST et de l'ETSI qui exigent une protection plus approfondie au niveau des API. Les entreprises migrent rapidement vers la 5G privée, notamment dans les secteurs de la fabrication et de la santé, et attendent des contrôles de sécurité de niveau opérateur qui s'adaptent du cœur de réseau à la périphérie. Les services de sécurité gérés gagnent en popularité car peu d'entreprises peuvent suivre le rythme des exigences en compétences des architectures zéro confiance. Parallèlement, la poussée vers l'informatique multi-accès en périphérie (MEC) stimule la demande de détection des menaces distribuée fonctionnant dans des contraintes strictes de latence. Ensemble, ces conditions renforcent une trajectoire d'expansion robuste pour le marché de la sécurité des réseaux 5G.

Principaux enseignements du rapport

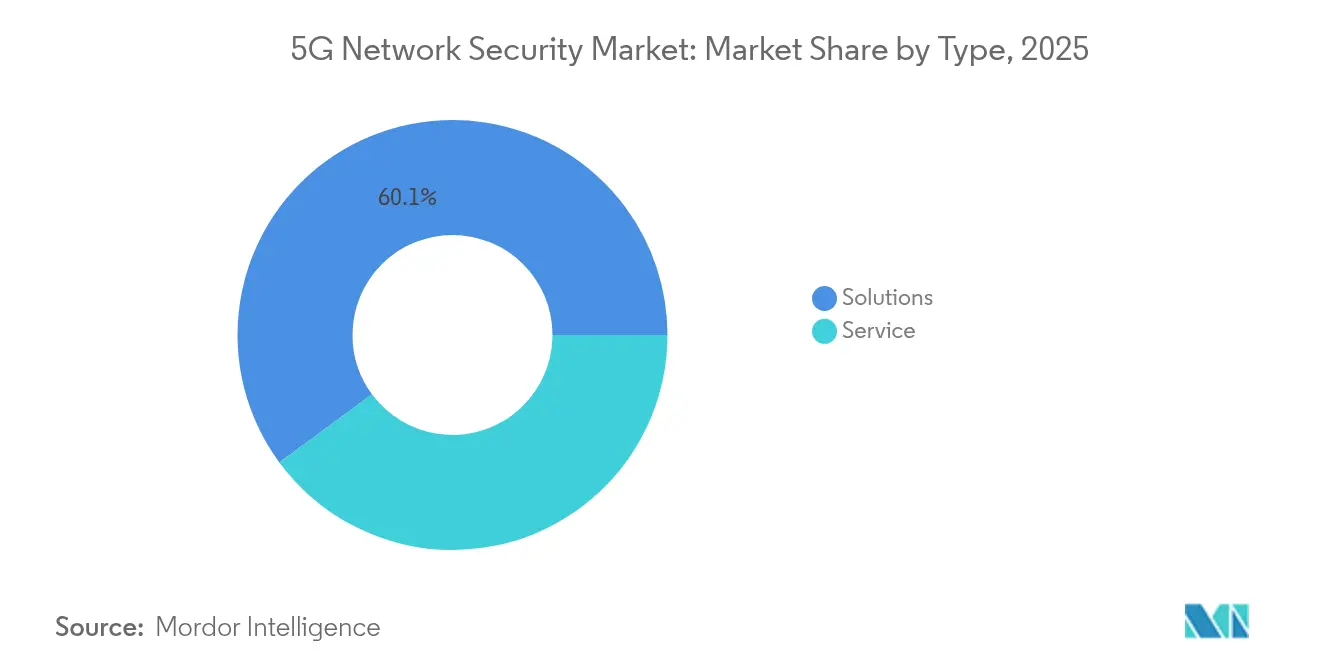

- Par type, les solutions détenaient 60,10 % de la part du marché de la sécurité des réseaux 5G en 2025, tandis que les services sont en voie d'atteindre un TCAC de 34,20 % d'ici 2031.

- Par déploiement, le déploiement sur site représentait 52,30 % de la taille du marché de la sécurité des réseaux 5G en 2025 ; les déploiements cloud devraient se développer à un TCAC de 36,10 %.

- Par couche de sécurité, la sécurité du cœur de réseau était en tête avec une part de revenus de 38,95 % en 2025 ; la sécurité de la périphérie est la couche à la croissance la plus rapide avec un TCAC de 37,85 %.

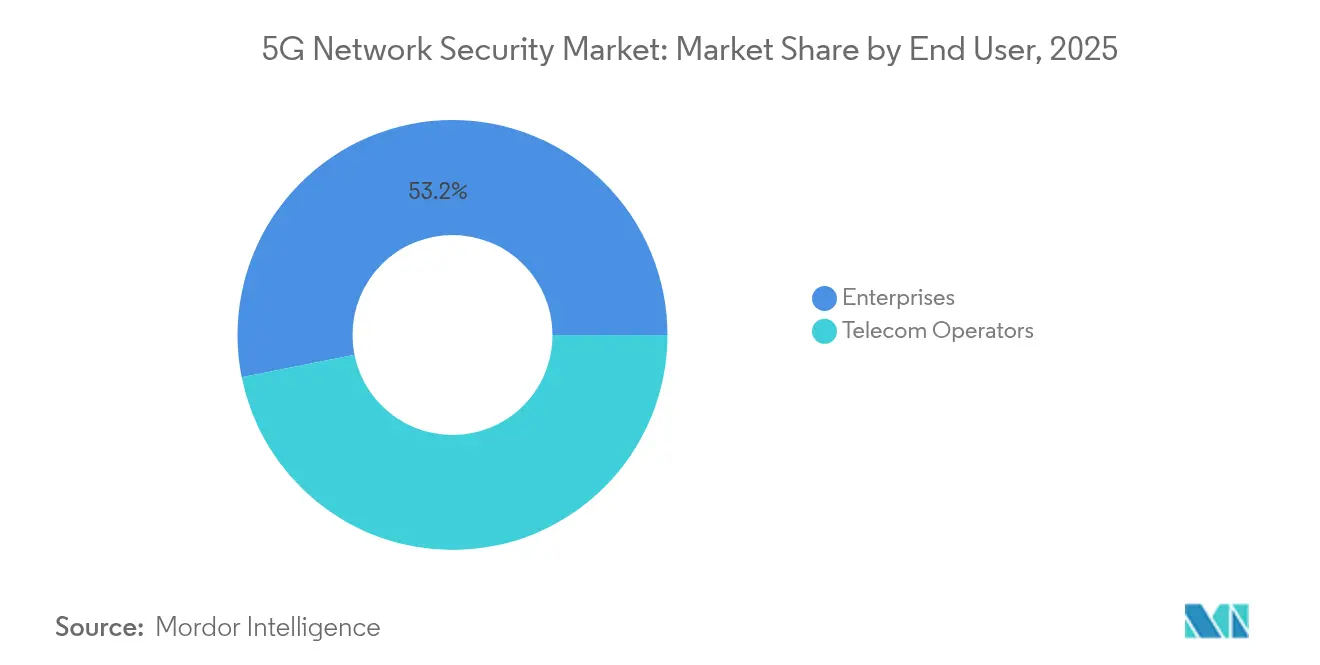

- Par utilisateur final, les opérateurs de télécommunications représentaient 46,85 % de la demande en 2025, mais le secteur manufacturier progresse au TCAC le plus élevé de 35,05 %.

- Par taille d'organisation, les grandes entreprises détenaient 68,20 % de la taille du marché de la sécurité des réseaux 5G en 2025, tandis que les PME croissent à un TCAC de 34,60 %.

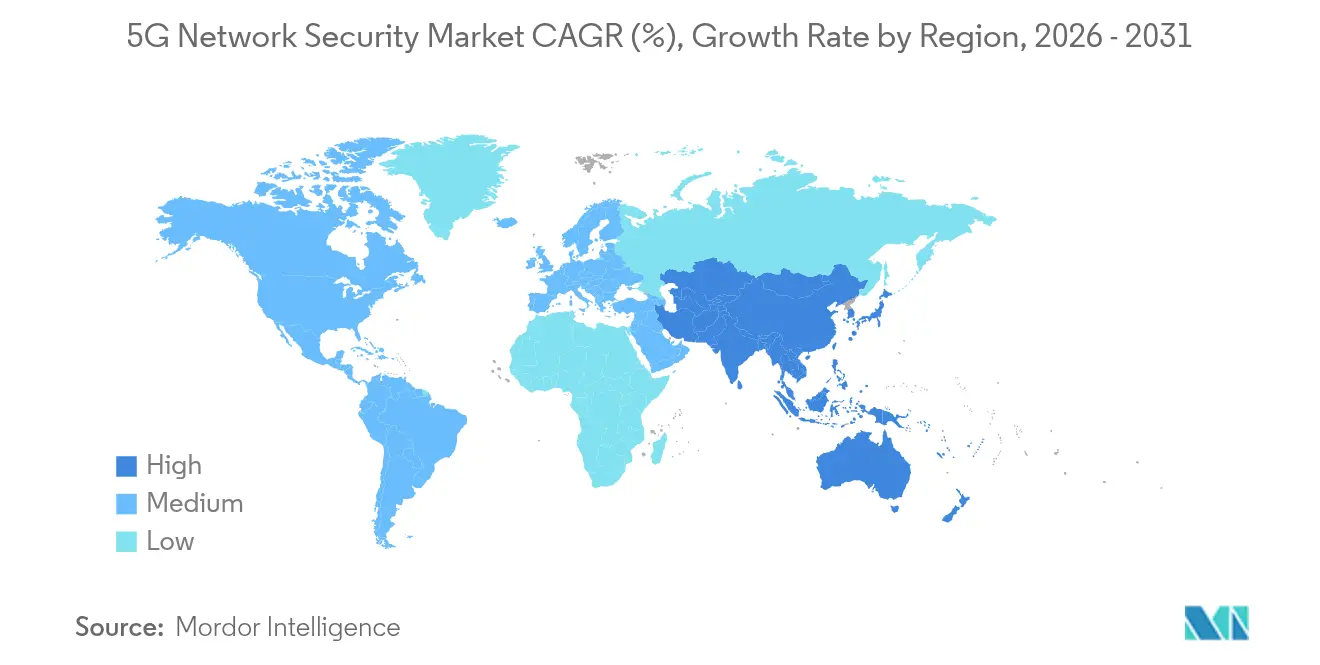

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,10 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 36,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des réseaux 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des déploiements de cœurs de réseau 5G autonomes (SA) | +8.2% | Mondial, gains précoces en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du découpage en tranches de réseau pour les cas d'usage entreprise | +6.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats réglementaires sur la sécurité 5G | +5.4% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Croissance de l'informatique en périphérie et de l'infrastructure MEC | +4.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Essor des réseaux 5G privés dans les environnements industriels | +3.7% | Mondial, concentré dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Intégration de l'IA/ML pour la zéro confiance et la détection des anomalies | +2.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prolifération des déploiements de cœurs de réseau 5G autonomes (SA)

Les cœurs autonomes éliminent les ancres LTE et s'appuient sur des fonctions réseau cloud-natives qui communiquent via des API exposées. Le groupe de travail 3GPP SA3 répertorie 127 exigences de sécurité distinctes pour le SA, soit le triple de celles du NSA, soulignant la montée en complexité. Ericsson a révélé que 55 % de ses contrats 5G de 2024 spécifiaient des architectures exclusivement SA, signalant un pivot rapide vers des capacités telles que la latence ultra-faible et le découpage en tranches de réseau qui accroissent les enjeux de sécurité.[1]Ericsson, "Rapport de mobilité Ericsson 2024," ericsson.com La recherche sur les vulnérabilités a mis en évidence des faiblesses du proxy de communication de service qui pourraient permettre un accès non autorisé, incitant à des investissements urgents dans les pare-feux de signalisation et les passerelles API.

Adoption du découpage en tranches de réseau pour les cas d'usage entreprise

Les entreprises demandent désormais des tranches de niveau opérateur avec des politiques sur mesure, mais les réseaux virtuels isolés créent des défis complexes de confiance inter-tranches. Le déploiement national 5G+ de Singtel applique 47 politiques uniques sur des tranches entreprise actives tout en empêchant les mouvements latéraux entre clients.[2]Singtel, "Singtel déploie le découpage 5G + à l'échelle nationale pour les entreprises," singtel.com Le service de tranche sécurisée de T-Mobile intègre la détection des menaces de Palo Alto Networks dans l'orchestration des tranches pour satisfaire aux exigences de zéro confiance. Ces exemples montrent pourquoi une orchestration de sécurité granulaire et adaptée aux tranches devient incontournable pour le marché de la sécurité des réseaux 5G.

Mandats réglementaires sur la sécurité 5G (3GPP, NIST, ETSI)

La directive NIS2 de l'UE oblige les opérateurs à consacrer 9 % de leurs budgets informatiques à la cybersécurité et à signaler les incidents 5G dans les 24 heures, accélérant la demande de solutions conformes.[3]Union européenne, "Directive (UE) 2022/2555 relative à des mesures destinées à assurer un niveau élevé commun de cybersécurité," eur-lex.europa.eu Le cadre 2024 du NIST ajoute 89 contrôles, dont le chiffrement obligatoire du plan de contrôle et la surveillance continue des tranches. Le schéma de certification de l'ETSI impose une validation par des tiers, consolidant davantage une trajectoire axée sur la conformité pour les fournisseurs de sécurité.

Croissance de l'informatique en périphérie et de l'infrastructure MEC

Le MEC rapproche les charges de travail des utilisateurs, réduisant la latence tout en multipliant les points d'entrée pour les attaquants. Lanner Electronics note que les déploiements en périphérie nécessitent 73 % de contrôles supplémentaires par rapport aux équivalents centralisés, allant de la protection physique contre les altérations à la réponse aux menaces pilotée par l'IA locale. Les cas d'usage de l'IoT industriel doivent également satisfaire à des objectifs stricts de disponibilité, exigeant des agents de sécurité légers mais autonomes adaptés aux contraintes d'alimentation. Ce besoin positionne les plateformes adaptées à la périphérie à l'avant-garde de l'évolution du marché de la sécurité des réseaux 5G.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de sécurité entre les fournisseurs | -4.3% | Mondial, impact le plus fort dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Consommation énergétique élevée des fonctions de sécurité 5G | -2.8% | Mondial, notable dans les régions à contraintes énergétiques | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre en cybersécurité qualifiée en 5G | -3.1% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Perspectives de monétisation lentes pour les investissements en sécurité 5G | -2.4% | Mondial, impact le plus fort dans les marchés en développement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Fragmentation des normes de sécurité entre les fournisseurs

Les déploiements multi-fournisseurs représentent 78 % des déploiements en entreprise, mais chaque fournisseur met en œuvre des contrôles de sécurité et des interfaces de gestion propriétaires. Les projets d'intégration révèlent en moyenne 23 connexions personnalisées pour parvenir à une application unifiée des politiques, augmentant les coûts et exposant des vulnérabilités au niveau de la couche d'intégration. Les entreprises recherchent donc une orchestration neutre vis-à-vis des fournisseurs, mais la convergence des normes reste lente, freinant le marché de la sécurité des réseaux 5G.

Consommation énergétique élevée des fonctions de sécurité 5G

Le chiffrement en ligne, l'inspection approfondie des paquets et les moteurs d'inférence IA augmentent significativement la consommation d'énergie par rapport aux équivalents 4G. Les opérateurs dans les régions à coûts énergétiques élevés font face à des arbitrages difficiles entre performance et efficacité. Si les avancées en matière de silicium promettent des gains progressifs, l'absence d'options basse consommation immédiates tempère les courbes d'adoption pour certains scénarios à haute densité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les services s'accélèrent malgré la domination des solutions

La taille du marché de la sécurité des réseaux 5G pour les solutions s'élevait à 5,25 milliards USD en 2025, soit une part de 60,10 %, ancrée par les passerelles obligatoires, les pare-feux de signalisation et la mitigation des attaques DDoS. Les fournisseurs associent l'accélération matérielle à l'orchestration logicielle pour atteindre des objectifs de latence déterministes. Les services professionnels et gérés, bien que plus modestes aujourd'hui, progressent à un TCAC de 34,20 % à mesure que les opérateurs et les entreprises externalisent l'intégration complexe et la réponse 24h/24 et 7j/7. Cette montée en puissance reflète la reconnaissance que peu d'entreprises peuvent recruter ou retenir les talents de niche nécessaires pour sécuriser des réseaux distribués et adaptés aux tranches.

La montée des prérequis en matière d'assurance cyber et le contrôle au niveau des conseils d'administration amplifient l'intérêt pour la détection et la réponse gérées. Les fournisseurs tirent parti des économies d'échelle et des empreintes mondiales de centres opérationnels de sécurité pour offrir une remédiation rapide qu'une entreprise individuelle aurait du mal à reproduire. En conséquence, les revenus des services devraient combler une grande partie de l'écart avec les solutions d'ici 2031, renforçant un modèle d'achat hybride sur l'ensemble du marché de la sécurité des réseaux 5G.

Par déploiement : le cloud gagne en dynamique face à l'héritage sur site

Les environnements sur site ont conservé 52,30 % de la part du marché de la sécurité des réseaux 5G en 2025, car les opérateurs de télécommunications et les secteurs fortement réglementés privilégient la souveraineté des données. Le contrôle local permet une latence et un déterminisme précis, essentiels pour les tranches de sécurité publique et les technologies opérationnelles critiques. Néanmoins, les modèles cloud-natifs progressent à un TCAC de 36,10 % à mesure que les entreprises valorisent l'évolutivité élastique, la tarification à l'usage et les mises à jour automatiques. Les plans de contrôle cloud fournissent de plus en plus des renseignements sur les menaces en temps réel qui propagent les politiques sur les cœurs et les périphéries distribués en quelques secondes.

Les topologies hybrides émergent comme le modèle d'exploitation par défaut. Les opérateurs hébergent les bases de données d'abonnés et les nœuds d'interception légale sur site tout en transférant l'analyse et la détection des anomalies basée sur l'IA vers des régions cloud conformes aux règles de résidence des données. Cette disposition équilibre les obligations réglementaires avec les avantages d'agilité que procurent les hyperscalers, garantissant que le marché de la sécurité des réseaux 5G évolue vers une sécurité définie par logiciel.

Par couche de sécurité : la sécurité de la périphérie s'impose comme leader de croissance

Les défenses au niveau du cœur de réseau ont conservé 38,95 % des revenus en 2025, car les architectures autonomes nécessitent une protection robuste de la signalisation sur les interfaces basées sur les services. Les passerelles API en ligne, les pare-feux SEPP et le chiffrement unifié du plan de données restent fondamentaux. Cependant, la prolifération du MEC propulse la sécurité de la périphérie à un TCAC de 37,85 % à mesure que les entreprises déploient des capacités de calcul localisées pour atteindre des objectifs de réponse inférieurs à 10 ms.

En périphérie, des appliances à facteur de forme réduit intègrent l'accès réseau zéro confiance, des modules de plateforme de confiance et la prévention des intrusions pilotée par l'IA. Elles fonctionnent également dans des enveloppes d'alimentation contraintes, satisfaisant aux objectifs d'informatique verte. Les fournisseurs traitent donc la périphérie comme le point d'ancrage stratégique pour la fidélisation à la plateforme, en regroupant la gestion du cycle de vie sur des milliers de micro-sites.

Par utilisateur final : le secteur manufacturier stimule l'adoption en entreprise

Les opérateurs de télécommunications représentaient 46,85 % des achats en 2025, reflétant leur responsabilité réglementaire pour les réseaux publics. Leurs priorités de dépenses vont de la conformité SEPP aux frontières d'interconnexion à la gestion du cycle de vie des tranches. Les usines manufacturières, quant à elles, progressent le plus rapidement à un TCAC de 35,05 %. La Gigafactory de Tesla à Berlin s'appuie sur des réseaux 5G privés chiffrés pour orchestrer la manutention autonome des matériaux et protéger les secrets commerciaux.

Les propriétaires d'usines privilégient une communication ultra-fiable à faible latence qui prend en charge la vision machine et la maintenance prédictive. Ils exigent une application déterministe de la sécurité couvrant les protocoles de technologies opérationnelles et le parc informatique. La santé, la banque-finance-assurance-immobilier (BFSI), le commerce de détail et le gouvernement suivent avec des moteurs de conformité adaptés tels que HIPAA ou la sécurité nationale. Chaque secteur vertical ajoute une diversité de demande incrémentale, élargissant le périmètre adressable du secteur de la sécurité des réseaux 5G.

Par taille d'organisation : les PME adoptent la sécurité cloud-native

Les grandes entreprises contrôlaient 68,20 % des dépenses en 2025, exploitant généralement des réseaux 5G privés multi-sites et s'intégrant aux piles SIEM et SOAR. Leurs cycles d'achat favorisent les contrats pluriannuels pour des suites de bout en bout couvrant le cœur de réseau, la périphérie et l'orchestration des tranches. Pourtant, les PME représentent la cohorte à la croissance unitaire la plus élevée avec un TCAC de 34,60 %. Le SaaS à la consommation abaisse les barrières à l'entrée, permettant aux entreprises du marché intermédiaire d'accéder à des capacités telles que l'analyse comportementale, autrefois réservées aux budgets des entreprises du Fortune 500.

La livraison via des places de marché et les assistants de configuration automatisés réduisent les délais de déploiement de plusieurs mois à quelques jours. À mesure que les hyperscalers intègrent des modèles de référence pour les cas d'usage de la fabrication, du commerce de détail ou des bâtiments intelligents, la traction des PME s'intensifiera, garantissant que le marché de la sécurité des réseaux 5G continue de démocratiser la protection avancée.

Analyse géographique

L'Amérique du Nord détenait 39,10 % des revenus de 2025 grâce aux déploiements autonomes précoces et à la surveillance stricte de la FCC qui exige des opérateurs qu'ils documentent leurs capacités de détection et de réponse avant l'attribution du spectre. Les entreprises des secteurs de la fabrication et de la finance privilégient la 5G privée sécurisée selon les directives du NIST, tirant parti des partenariats entre opérateurs et fournisseurs de cybersécurité pour une application unifiée des accords de niveau de service. Un financement solide en capital-risque alimente l'innovation continue, et des subventions fédérales encouragent l'adoption de la zéro confiance dans les infrastructures critiques.

L'Asie-Pacifique se développe le plus rapidement à un TCAC de 36,25 %. Le déploiement 5G de 150 milliards USD de la Chine spécifie des audits de sécurité pour chaque nœud du cœur de réseau et insiste sur la racine de confiance matérielle. Le Japon et la Corée du Sud développent des réseaux de campus privés dans les secteurs automobile et de la construction navale, intégrant l'isolation des tranches dès le premier jour. Des groupes de travail gouvernement-industrie diffusent les meilleures pratiques à l'échelle régionale, accélérant la maturité. À mesure que l'informatique multi-accès en périphérie s'étend pour servir les jeux vidéo et la logistique, la détection localisée des menaces renforce la demande de structures de sécurité adaptatives.

Paysage concurrentiel

Le marché de la sécurité des réseaux 5G présente une fragmentation modérée. Ericsson, Nokia et Huawei tirent parti de leur connaissance approfondie du RAN et du cœur de réseau, intégrant la sécurité dans les fonctions réseau. Palo Alto Networks, Fortinet et Check Point se concentrent sur l'analyse avancée des menaces, proposant des pare-feux indépendants des fournisseurs qui s'insèrent dans les cœurs multi-fournisseurs. La collaboration l'emporte sur l'acquisition : Ericsson s'associe à Palo Alto Networks pour la sécurité intégrée des tranches, tandis que Nokia intègre les renseignements sur les menaces de Fortinet pour combler les lacunes de visibilité sur les nœuds de périphérie.

Les challengers centrés sur l'IA tels que Mavenir et AdaptiveMobile Security s'attaquent à la fraude de signalisation et à l'isolation des tranches avec des modèles d'apprentissage automatique entraînés sur la télémétrie 5G. Ils se différencient sur des métriques de temps de détection mesurées en millisecondes. Les hyperscalers regroupent l'orchestration de la sécurité dans des offres de réseau en tant que service, ciblant les PME qui souhaitent des solutions clés en main. La différenciation repose de plus en plus sur le provisionnement de politiques sans intervention humaine et la corrélation inter-couches plutôt que sur les spécifications matérielles.

Leaders du secteur de la sécurité des réseaux 5G

Ericsson

Huawei

Nokia

Cisco Systems

Palo Alto Networks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Indian Railways (Division de Bhopal) et Thales Group ont déployé le « NTES de nouvelle génération » dans sept gares, mettant en place un système d'information aux voyageurs alimenté par l'IA, aligné sur les objectifs de l'Inde numérique.

- Janvier 2025 : Cubic Transportation Systems a retardé la mise à niveau Clipper 2.0, repoussant l'intégration des tarifs mobiles et sans contact à août 2025, mettant en évidence les obstacles à la livraison de données de transit en temps réel.

- Octobre 2024 : Wabtec et Siemens Mobility ont convenu d'équiper les trains du S-Bahn de Munich d'écrans d'information en temps réel dans le cadre d'un accord de plusieurs millions d'euros.

- Avril 2024 : Alstom SA et Tag i Bergslagen ont signé un protocole d'accord pour développer des technologies d'information aux voyageurs améliorées sur deux ans à la Station d'innovation d'Alstom à Stockholm.

Périmètre du rapport mondial sur le marché de la sécurité des réseaux 5G

La sécurité 5G est un domaine de la sécurité des réseaux sans fil axé sur les réseaux sans fil de cinquième génération (5G). Les technologies de sécurité 5G aident à protéger l'infrastructure 5G et les appareils compatibles 5G contre la perte de données, les cyberattaques, les pirates informatiques, les logiciels malveillants et autres menaces.

Le marché de la sécurité des réseaux 5G est segmenté par type (solutions, services), par déploiement (cloud, sur site), par type de sécurité (sécurité RAN, sécurité du cœur de réseau), par utilisateurs finaux (BFSI, informatique et télécommunications, santé, commerce de détail et commerce électronique, fabrication, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Passerelle de sécurité réseau | |

| Pare-feu de nouvelle génération et IPS | ||

| Protection contre les attaques DDoS | ||

| Sécurité de la signalisation et du diamètre | ||

| Autres | ||

| Services | Services professionnels | Intégration et déploiement |

| Conseil | ||

| Support et maintenance | ||

| Services de sécurité gérés | ||

| Sur site |

| Cloud |

| Hybride |

| Sécurité RAN |

| Sécurité du transport |

| Sécurité du cœur de réseau |

| Sécurité de la périphérie |

| Sécurité des applications |

| Opérateurs de télécommunications | |

| Entreprises | BFSI |

| �����Գ�é | |

| Fabrication | |

| Commerce de détail et commerce électronique | |

| Gouvernement et sécurité publique | |

| Médias et divertissement | |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Solutions | Passerelle de sécurité réseau | |

| Pare-feu de nouvelle génération et IPS | |||

| Protection contre les attaques DDoS | |||

| Sécurité de la signalisation et du diamètre | |||

| Autres | |||

| Services | Services professionnels | Intégration et déploiement | |

| Conseil | |||

| Support et maintenance | |||

| Services de sécurité gérés | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par couche de sécurité | Sécurité RAN | ||

| Sécurité du transport | |||

| Sécurité du cœur de réseau | |||

| Sécurité de la périphérie | |||

| Sécurité des applications | |||

| Par utilisateur final | Opérateurs de télécommunications | ||

| Entreprises | BFSI | ||

| �����Գ�é | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et sécurité publique | |||

| Médias et divertissement | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sécurité des réseaux 5G ?

La taille du marché de la sécurité des réseaux 5G est de 11,37 milliards USD en 2026.

À quelle vitesse le marché de la sécurité des réseaux 5G devrait-il croître ?

Il est prévu de se développer à un TCAC de 30,15 %, atteignant 42,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La sécurité de la couche périphérique progresse le plus rapidement à un TCAC de 37,85 % à mesure que les déploiements MEC se multiplient.

Pourquoi les services de sécurité gérés gagnent-ils en popularité ?

Les entreprises manquent d'expertise 5G en interne, elles se tournent donc vers des prestataires gérés qui offrent une surveillance 24h/24 et 7j/7 et des rapports de conformité.

Dernière mise à jour de la page le: