Tamaño y �ʲ����پ������貹����ó�� del Mercado de Revestimientos para Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

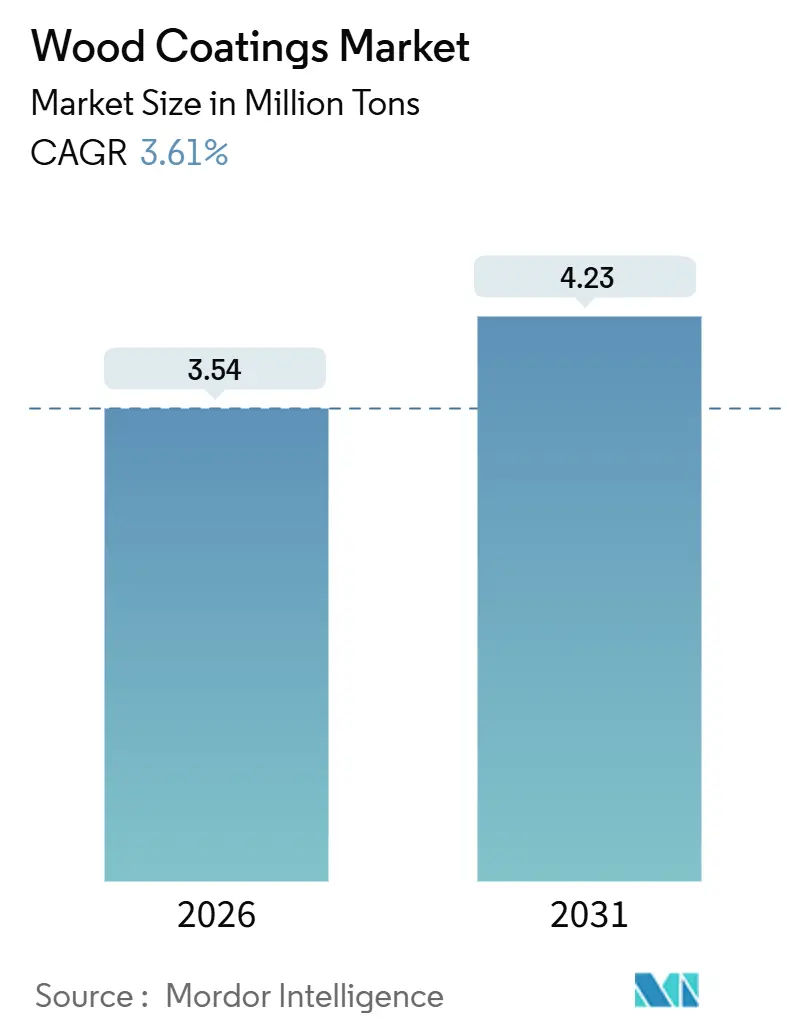

| Volumen del Mercado (2026) | 3.54 Millones de toneladas |

| Volumen del Mercado (2031) | 4.23 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos para Madera por ���ϲ�����

El tamaño del Mercado de Revestimientos para Madera se estima en 3,54 millones de toneladas en 2026, y se espera que alcance 4,23 millones de toneladas para 2031, a una CAGR del 3,61% durante el período de pronóstico (2026-2031). Las líneas base solvente aún dominan las salas de acabado, aunque la presión regulatoria en Europa y California y la ventaja de costos de los muebles listos para ensamblar (RTA) en ��������-�ʲ���í�ھ����� están orientando las inversiones hacia químicas base agua y curadas por UV. Los exportadores de muebles de ��������-�ʲ���í�ھ����� continúan absorbiendo los mayores precios de resinas mediante la automatización de plantas y el control de calidad en línea, mientras que los remodeladores de América del Norte sostienen la demanda de acabados transparentes de poliuretano de baja brillantez premium. Las resinas de poliuretano resistentes a la abrasión siguen siendo la columna vertebral de los interiores de madera maciza estructural, y la implementación de dosificación de pigmentos habilitada por IA está reduciendo el desperdicio y compensando la prima de precio del 15-20% asociada a las dispersiones base agua. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores controlando el 38% del tonelaje global y los especialistas regionales explotando nichos que recompensan los ajustes de formulación para especies de madera locales.

Conclusiones Clave del Informe

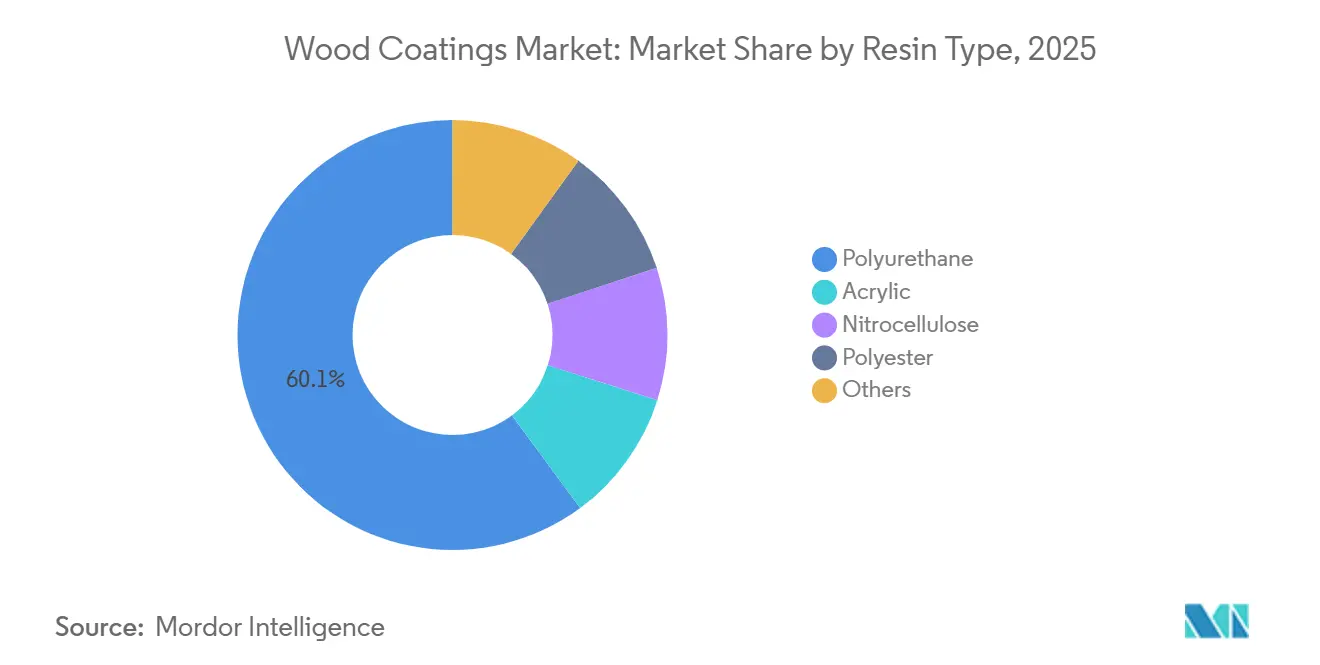

- Por tipo de resina, el poliuretano tuvo una participación del 60,14% en el mercado de Revestimientos para Madera en 2025, y se proyecta que se expanda a una CAGR del 3,82% hasta 2031.

- Por tecnología, los acabados base solvente representaron el 78,12% del tamaño del mercado de Revestimientos para Madera en 2025, mientras que los sistemas base agua están en camino de alcanzar la CAGR más rápida del 4,35% hasta 2031.

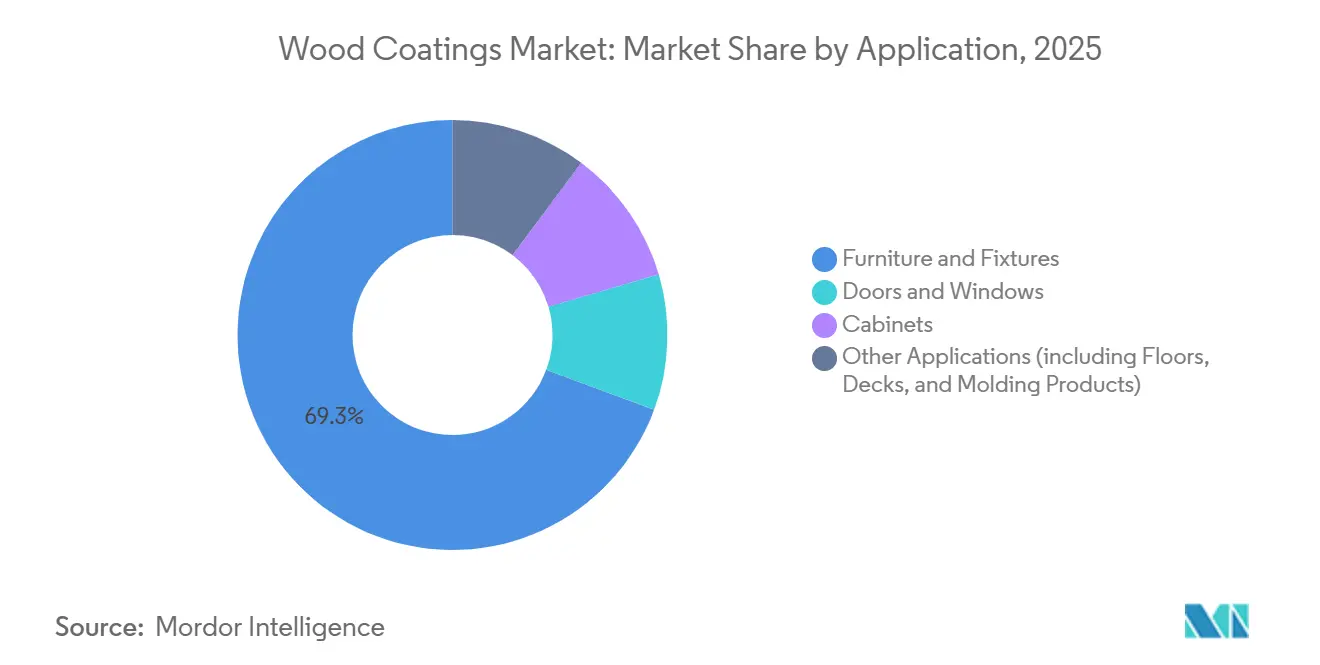

- Por aplicación, muebles y accesorios lideraron con el 69,34% de la participación del mercado de Revestimientos para Madera en 2025; se pronostica que el segmento crecerá a una CAGR del 3,75% hasta 2031.

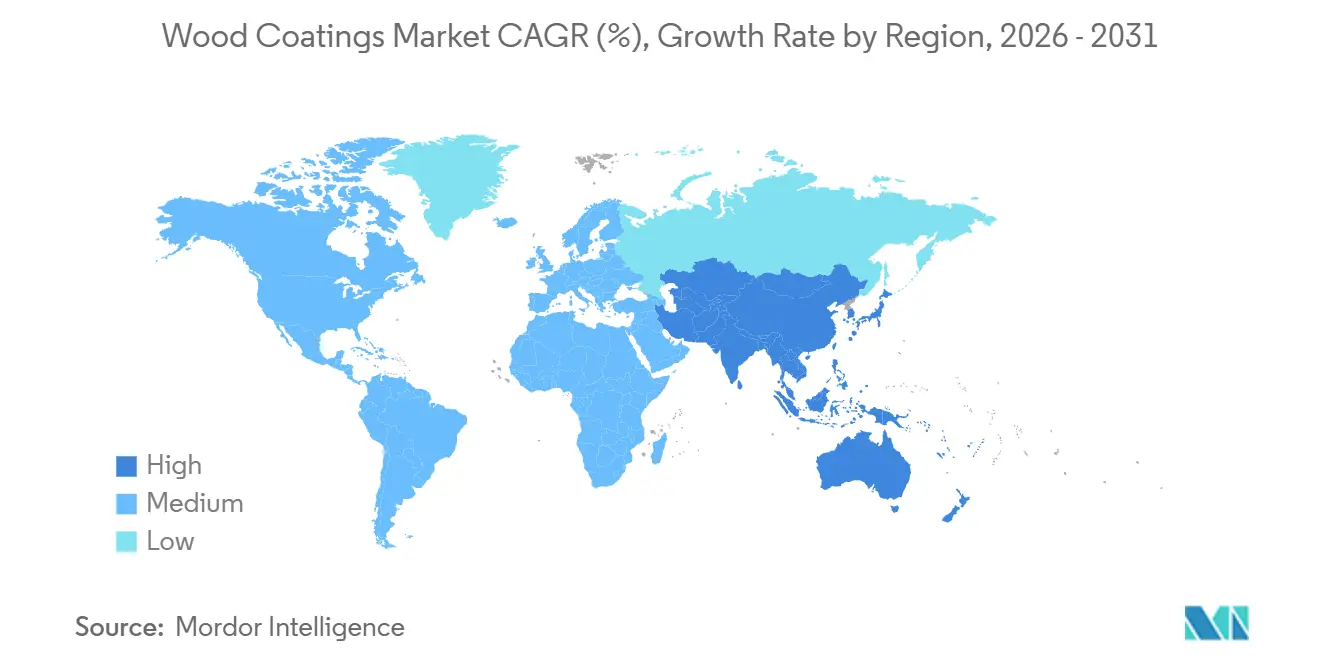

- Por geografía, ��������-�ʲ���í�ھ����� representó el 56,68% del tamaño del mercado de Revestimientos para Madera en 2025 y está proyectado para registrar la CAGR más rápida del 3,91% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos para Madera

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de muebles modulares y RTA en ��������-�ʲ���í�ھ����� | +0.8% | China, India, Vietnam, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Transición liderada por la UE hacia formulaciones base agua de bajo contenido de COV | +0.6% | Europa, California, Noreste de EE. UU. | Largo plazo (≥4 años) |

| Tendencia de decoración interior premium en América del Norte | +0.4% | Estados Unidos, �䲹�Բ���á | Corto plazo (≤2 años) |

| Adopción de edificios de madera maciza estructural de gran altura que eleva la demanda de acabados transparentes curados por UV | +0.5% | América del Norte, Europa Nórdica, Alemania, Austria | Mediano plazo (2-4 años) |

| Igualación de color en línea habilitada por IA | +0.3% | Adopción temprana en Europa y América del Norte, implementación global posterior a 2028 | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Auge de Muebles Modulares y RTA en ��������-�ʲ���í�ھ�����

Los formatos listos para ensamblar representan ahora entre el 60 y el 70% de las ventas de muebles organizadas en India, impulsando las líneas de acabado hacia capas superiores base agua de curado rápido que toleran el embalaje plano en menos de 24 horas[1]Ministerio de Comercio e Industria de India, "Tendencias de Exportación de Muebles 2024," commerce.gov.in. Las exportaciones de madera y muebles de Vietnam aumentaron un 21% en 2024 hasta USD 16.300 millones, y la asociación local tiene como objetivo USD 18.000 millones en 2025 a medida que los compradores de la UE buscan proveedores conformes con el Reglamento de la UE sobre Deforestación. Tailandia produjo 6,63 millones de piezas de muebles de madera en 2024, un aumento del 14,46%, mientras que Indonesia exportó USD 2.020 millones en muebles, manteniendo los artículos de madera por encima del 50% del valor de exportación. Los conglomerados costeros de China generaron CNY 535.520 millones (USD 73.900 millones) en ingresos por muebles durante los primeros diez meses de 2024, con exportaciones que aumentaron un 7,2% hasta USD 54.932 millones. Estos centros de producción favorecen los acabados transparentes de poliuretano de dos componentes que alcanzan una dureza de lápiz ≥2H a temperatura ambiente, lo que posiciona al impulsor para añadir 0,8 puntos porcentuales a la CAGR regional.

Transición Liderada por la UE hacia Formulaciones Base Agua de Bajo Contenido de COV

La Directiva 2004/42/CE limita el contenido de COV a 400 g/L para acabados de madera de interior y 300 g/L para exterior, lo que obliga a una reevaluación de los alquídicos con alto contenido de solvente y las lacas de nitrocelulosa[2]Unión Europea, "Directiva 2004/42/CE," eur-lex.europa.eu. El Reglamento (UE) 2023/1464 también limita la emisión de formaldehído a 0,062 mg/m³, endureciendo las especificaciones de materiales para los productores de paneles. La Etiqueta Ecológica de la UE ahora exige revestimientos de interior por debajo de 30 g/L de COV, un umbral que solo las dispersiones base agua cumplen de manera confiable. Akzo Nobel reveló que el 60% de sus ventas de 2024 provino de productos sostenibles, y PPG inauguró una planta base agua en Rayong, Tailandia, para atender a los exportadores de muebles con destino a la UE. La Junta de Recursos del Aire de California refleja la restricción con un límite de 550 g/L para acabados transparentes, reforzando el incremento de 0,6 puntos en la CAGR a largo plazo.

Tendencia de Decoración Interior Premium en América del Norte

Los propietarios de viviendas en EE. UU. gastaron USD 485.000 millones en remodelación en 2024, con mejoras de cocina y baño representando el 42%. Los híbridos de poliuretano de baja brillantez y acrílico-poliuretano dominan las especificaciones de gabinetes porque resisten el amarillamiento bajo iluminación LED. Sherwin-Williams registró USD 6.160 millones en ventas netas del tercer trimestre de 2024, citando un crecimiento de un dígito medio en tintes y acabados transparentes para madera. Benjamin Moore lanzó un acabado interior de cero COV en 2025 que cumple con Greenguard Gold y ayuda a los proyectos a obtener créditos LEED v4.1. Los inicios de construcción de viviendas en �䲹�Բ���á promediaron 240.000 unidades en 2024-25, alimentando la demanda de puertas y marcos de ventanas con acabado de fábrica. Este auge decorativo eleva la CAGR a corto plazo en 0,4 puntos.

Adopción de Edificios de Madera Maciza Estructural de Gran Altura que Acelera la Demanda de Acabados Transparentes Curados por UV

América del Norte añadió 1,2 millones de m² de superficie de madera laminada cruzada en 2024, incluida la Torre Académica de Madera de 14 pisos de la Universidad de Toronto. Los países nórdicos aprobaron 87 edificios de madera maciza estructural en 2024, consumiendo en conjunto aproximadamente 42.000 toneladas de revestimientos de acrilato curados por UV. Alemania flexibilizó las barreras normativas para exponer madera laminada cruzada hasta alturas de 22 m, siempre que se apliquen acabados ignífugos. La Torre Lifecycle ONE de Austria utilizó 2.800 m³ de madera laminada cruzada revestida con acrílicos UV base agua que emiten menos de 10 g/L de COV. Los acabados transparentes de curado rápido por UV que alcanzan una dureza ≥3H en 10 segundos explican el impulso de 0,5 puntos en la CAGR esperado entre 2027 y 2029.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de resinas y solventes | -0.5% | Aguda en Europa y América del Norte, con repercusión global | Corto plazo (≤2 años) |

| Límites más estrictos de formaldehído y COV | -0.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Eliminación gradual de PFAS que amenaza los aditivos de rendimiento | -0.3% | Liderazgo regulatorio en la UE y Estados Unidos | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de Precios de Resinas y Solventes

El diisocianato de tolueno promedió CNY 14.700/tonelada (USD 2.041/tonelada) y el MDI polimérico alcanzó CNY 15.200/tonelada (USD 2.110/tonelada) en el tercer trimestre de 2025, con eventos de fuerza mayor que limitaron los volúmenes europeos al 70% de los contratos. El Índice de Precios al Productor de EE. UU. para petroquímicos saltó un 13,1% entre diciembre de 2024 y marzo de 2025, ya que el etileno superó los 30 centavos/libra. La nafta asiática promedió USD 547/tonelada en abril de 2025, aún un 18% por encima de la media de 2020-22. Tales fluctuaciones llevan a los formuladores a acortar la duración de los contratos y retrasar la acumulación de inventarios, recortando 0,5 puntos de la CAGR a corto plazo.

Límites Más Estrictos de Formaldehído y COV

El techo de la UE de 0,062 mg/m³ de formaldehído obliga a los productores de paneles a sustituir la urea-formaldehído por sistemas de melamina o fenólicos que cuestan entre un 15 y un 20% más. La Ley de Control de Sustancias Tóxicas de EE. UU. se alinea con un límite de 0,09 ppm para madera contrachapada de maderas duras. La revisión del borrador chino GB 18580-2017 reduciría el umbral nacional a 0,080 mg/m³. Las prensas mejoradas y los equipos de abatimiento erosionan los márgenes y eliminan 0,4 puntos de la CAGR a mediano plazo.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Poliuretano Anclado en la Resistencia a la Abrasión

El poliuretano representó el 60,14% del mercado de Revestimientos para Madera en 2025 y avanzará a una CAGR del 3,82% hasta 2031, gracias a una dureza de lápiz ≥2H y la claridad óptica esencial para los interiores de madera maciza estructural. Los acrílicos están experimentando una demanda creciente impulsada por una mejor estabilidad UV y una fácil mezcla base agua. Los revestimientos de nitrocelulosa y poliéster enfrentan una compresión de márgenes por los mayores precios del anhídrido ftálico. Los nuevos sistemas monocomponentes de isocianato bloqueado basados en vainillina muestran una vida útil de 12 meses y se desbloquean a 120 °C, adaptándose perfectamente a los hornos de infrarrojos ahora comunes en las fábricas vietnamitas. Los híbridos acrílico-uretano capturaron el 9% del subsegmento base agua en 2025 y podrían alcanzar el 14% para 2031, ya que ayudan a los formuladores a cumplir el objetivo de COV <30 g/L de la Etiqueta Ecológica de la UE.

La presión regulatoria está acelerando el cambio. La referencia de las Mejores Técnicas Disponibles de la UE para el tratamiento de madera exige la recuperación de solventes en circuito cerrado para la nitrocelulosa, una mejora que cuesta entre EUR 200.000 y 500.000 por cabina. Los fabricantes de poliuretano responden con sistemas estables a temperatura ambiente que curan completamente durante un horneado de 15 minutos, igualando el rendimiento en las plantas RTA de Indonesia e India. La demanda de polioles de base biológica, capaces de reemplazar hasta el 50% del contenido petroquímico, está aumentando entre los compradores que persiguen créditos LEED v4, poniendo a los formuladores más pequeños de Brasil e India en el radar de los fabricantes de equipos originales globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Hegemonía Base Solvente Desafiada por el Impulso Base Agua

Las líneas base solvente representaron el 78,12% del volumen del mercado de Revestimientos para Madera en 2025, gracias al secado rápido y los equipos heredados. Sin embargo, se prevé que los acabados base agua disfruten de una CAGR del 4,35% hasta 2031, la más alta entre las tecnologías, porque satisfacen la Directiva 2004/42/CE y los límites de COV de la Junta de Recursos del Aire de California. Los productos curados por UV aumentarán a medida que los constructores de madera maciza estructural exijan curaciones en menos de 10 segundos, mientras que los revestimientos en polvo representan una participación marginal porque el MDF tiene dificultades a temperaturas de curado de 180 °C.

El cambio a base agua requiere tuberías de acero inoxidable, compresores más grandes y zonas de evaporación más largas que extienden el tiempo de horno a 35-45 minutos. Asian Paints invirtió INR 5.000 millones en una planta en Telangana en 2024, con el 40% dedicado a la producción base agua. Nippon Paint amplió la capacidad en Indonesia y Vietnam con control de viscosidad en línea para cumplir la regla de COV <250 g/L de IKEA. Los acrilatos curados por UV cuestan entre un 25 y un 35% más que los poliuretanos base solvente, pero eliminan la energía del horno y reducen el espacio en planta en un 30%, una ventaja que no pasa desapercibida para los fabricantes de puertas alemanes que persiguen etiquetas de eficiencia energética.

Por Aplicación: Segmento de Muebles Anclado por el Auge de las Exportaciones de ��������-�ʲ���í�ھ�����

Los muebles y accesorios absorbieron el 69,34% del volumen del mercado de Revestimientos para Madera en 2025 y están proyectados para expandirse a una CAGR del 3,75% hasta 2031, respaldados por la base de exportación de USD 16.300 millones de Vietnam y el salto planificado a USD 18.000 millones en 2025. Las puertas y ventanas están experimentando un mayor consumo de revestimientos para madera debido a los constantes inicios de construcción de viviendas en América del Norte y el objetivo del Programa de Renovación de Europa de rehabilitar 35 millones de viviendas para 2030. Se anticipa que la aplicación en gabinetes registrará ganancias significativas en el corto plazo, ya que las remodelaciones de cocinas en EE. UU. alcanzaron USD 203.000 millones en 2024.

Las cubiertas compuestas, molduras y perfiles están experimentando una demanda creciente a medida que las capas superiores resistentes a los rayos UV protegen la estabilidad del color. El salto de producción del 14,46% de Tailandia y la participación del 52,62% de madera de Indonesia mantienen activas las plantas del Sudeste Asiático. La marea de muebles RTA de India inclina aún más las especificaciones hacia poliuretanos base agua de curado rápido, reforzando la sensibilidad de la combinación de aplicaciones a los ciclos de construcción residencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 56,68% del tamaño del mercado de Revestimientos para Madera en 2025 y se proyecta que crezca a una CAGR del 3,91% hasta 2031. Los ingresos por muebles de China de CNY 535.520 millones (USD 73.900 millones) y el volumen de exportaciones de USD 54.932 millones muestran que las plantas costeras absorben la inflación de resinas mediante la automatización. Vietnam, India e Indonesia se benefician de costos laborales entre un 40 y un 50% más bajos que Guangdong, y el esquema de Incentivos Vinculados a la Producción de India reembolsa entre el 4 y el 6% de las ventas domésticas incrementales de muebles, atrayendo a los fabricantes de revestimientos a ubicarse cerca de Ahmedabad y Pune.

La demanda de revestimientos para madera en América del Norte está experimentando ganancias considerables, ya que la remodelación en EE. UU. se mantiene elevada y �䲹�Բ���á mantiene 240.000 inicios de construcción de viviendas anuales. Las exportaciones de muebles mexicanos a Estados Unidos alcanzaron USD 4.800 millones en 2024, un aumento del 9% interanual, subrayando el impulso de la relocalización cercana.

Europa representó un tamaño de mercado considerable y se anticipa que registrará ganancias considerables en el corto plazo. Alemania, Francia, Italia y el Reino Unido representan el 62% de la demanda regional, y el programa de Renovación ancla el gasto hasta 2030. La recuperación habitacional de Brasil impulsa el crecimiento del mercado de revestimientos para madera en América del Sur, mientras que la demanda en Oriente Medio y África está aumentando a medida que el auge inmobiliario de la Visión 2030 de Arabia Saudita impulsa la demanda de revestimientos para madera ignífugos.

Panorama Competitivo

El mercado de revestimientos para madera está moderadamente consolidado, con actores clave como AkzoNobel, PPG Industries, Sherwin-Williams y Asian Paints que aprovechan amplias carteras de productos y redes de distribución globales para dominar los canales de fabricantes de equipos originales de muebles y arquitectónicos. En contraste, los actores regionales más pequeños se centran en nichos impulsados por la sostenibilidad, abordando brechas de mercado que a menudo pasan por alto los competidores más grandes. La adopción de la digitalización, incluida la gestión de formulaciones basada en la nube y la capacitación en pulverización mediante realidad aumentada, está transformando la industria al reducir el tiempo de comercialización de nuevos programas de color. Los compradores priorizan a los proveedores que garantizan el cumplimiento normativo, mantienen la confiabilidad de la cadena de suministro y ofrecen un sólido soporte de diseño, impulsando inversiones continuas en capacidades de servicio en todo el sector de revestimientos para madera.

Líderes de la Industria de Revestimientos para Madera

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

Asian Paints

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: PPG inauguró una planta base agua de 25.000 t/año en Rayong, Tailandia, para atender a los exportadores de muebles del Sudeste Asiático.

- Enero de 2024: Asian Paints puso en marcha una instalación en Telangana por INR 5.000 millones que dedica el 40% de su capacidad a revestimientos para madera base agua.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos para madera como el consumo global de formulaciones líquidas o en polvo aplicadas mediante pulverización, brocha, rodillo, cortina o línea UV que protegen o decoran sustratos de madera maciza como muebles, pisos, gabinetes, puertas y carpintería arquitectónica. El año base para la dimensión del mercado es 2025, cuando los analistas de Mordor estiman que se enviaron 3,42 millones de toneladas de recubrimientos en todo el mundo.

Exclusión del alcance: los acabados diseñados únicamente para compuestos de madera y plástico o recubrimientos de papel MDF quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Resina

- Poliuretano

- �������������

- Nitrocelulosa

- �ʴDZ���é���ٱ��

- Otros

- Por Tecnología

- Base Agua

- Base Solvente

- Curado por UV

- Revestimientos en Polvo

- Por Aplicación

- Muebles y Accesorios

- Puertas y Ventanas

- Gabinetes

- Otras Aplicaciones (incluidos Pisos, Cubiertas y Productos de Moldura)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron posteriormente a formuladores, compradores de OEM de muebles y distribuidores regionales en ��������-�ʲ���í�ھ�����, América del Norte y Europa, seguido de encuestas breves con aplicadores independientes. Estas conversaciones aclararon los precios de venta promedio, el ritmo de sustitución de resinas y la adopción en el mundo real de líneas a base de agua, lo que nos permitió ajustar los supuestos extraídos del material secundario.

Investigación documental

Iniciamos el trabajo documental con datos de flujos comerciales de UN Comtrade, tablas de producción de resinas de grado para recubrimientos del Consejo Europeo de la Industria Química, y estadísticas anuales de producción de muebles de FAO Forestry. Las regulaciones y los límites de COV se obtuvieron de la U.S. EPA, la norma china GB/T 9755 y los avisos REACH, lo que nos ayudó a enmarcar los cambios tecnológicos. Los informes 10-K de las empresas, las presentaciones para inversores y revistas especializadas de renombre como Coatings World cubrieron las brechas de precios y capacidad a nivel de producto, mientras que D&B Hoovers proporcionó verificaciones cruzadas sobre la distribución de ingresos. Las bases de datos de pago, Dow Jones Factiva para seguimiento de noticias y Questel para recuentos recientes de patentes de curado por radiación, completaron las señales de tendencias. Las fuentes mencionadas son ilustrativas; se consultaron muchas referencias públicas y de pago adicionales a lo largo del proceso de elaboración.

Dimensionamiento del mercado y pronóstico

Aplicamos una reconstrucción descendente de producción y comercio que parte de la producción regional de muebles, pisos y carpintería, la coteja con las tasas de cobertura típicas de recubrimientos y se equilibra posteriormente mediante verificaciones ascendentes selectivas, como facturas de ASP muestreado × volumen. Las variables clave incluyen el precio de la resina de poliuretano, los índices de renovación residencial, las tasas de penetración de recubrimientos a base de solvente frente a los de base acuosa, la elasticidad de la demanda de muebles vinculada al PIB y los límites regionales de COV, todos los cuales alimentan nuestro pronóstico de regresión multivariante. Donde faltaban datos granulares de envíos, los coeficientes de uso obtenidos de las entrevistas primarias cubrieron las brechas antes de la consolidación final.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtro de anomalías contrastado con estadísticas independientes de importación y señales de resultados trimestrales. Un analista senior revisa las variaciones, y los informes se actualizan cada año, con actualizaciones intermedias si los shocks en materias primas o cambios normativos alteran la línea base.

Por qué la línea base de recubrimientos para madera de Mordor es confiable

Las cifras publicadas suelen divergir porque los grupos de investigación eligen diferentes años base, miden en valor frente a volumen, o asumen trayectorias de precios de resinas contrastantes.

Los principales factores de divergencia incluyen la unidad de medida, la inclusión de carpintería industrial, la agresividad de los escenarios de cambio tecnológico y la frecuencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3,42 millones de toneladas (2025) | ���ϲ����� | - |

| USD 12,74 mil millones (2024) | Global Consultancy A | Reporta valor y no volumen, incluye tintes para cubiertas compuestas, se actualiza cada dos años |

| USD 11,80 mil millones (2024) | Industry Journal B | Utiliza únicamente la escalada histórica del ASP, excluye los polvos curados por UV, validación primaria limitada |

La comparación muestra que el alcance cuidadosamente alineado de Mordor, la actualización anual y los pasos de doble validación ofrecen una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y una lógica reproducible.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Revestimientos para Madera en términos de volumen?

El tamaño del mercado de Revestimientos para Madera se estima en 3,54 millones de toneladas en 2026 y se proyecta que alcance 4,23 millones de toneladas para 2031.

¿Qué tipo de resina lidera los volúmenes?

El poliuretano ocupa el primer lugar con una participación del 60,14% en 2025, impulsado por la resistencia a la abrasión y la claridad óptica.

¿Qué tecnología está creciendo más rápido?

Los sistemas base agua son los más rápidos, con una CAGR proyectada del 4,35% hasta 2031, a medida que los reguladores endurecen los límites de COV.

¿Por qué ��������-�ʲ���í�ھ����� es dominante?

��������-�ʲ���í�ھ����� alberga la mayor parte de la fabricación global de muebles, lo que le otorga el 56,68% de los volúmenes en 2025 y el crecimiento regional más rápido.

¿Cuál es el principal obstáculo regulatorio?

Los límites más estrictos sobre formaldehído, COV y las pendientes restricciones de PFAS aumentan los costos de cumplimiento y ralentizan el lanzamiento de productos.

Última actualización de la página el: