Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

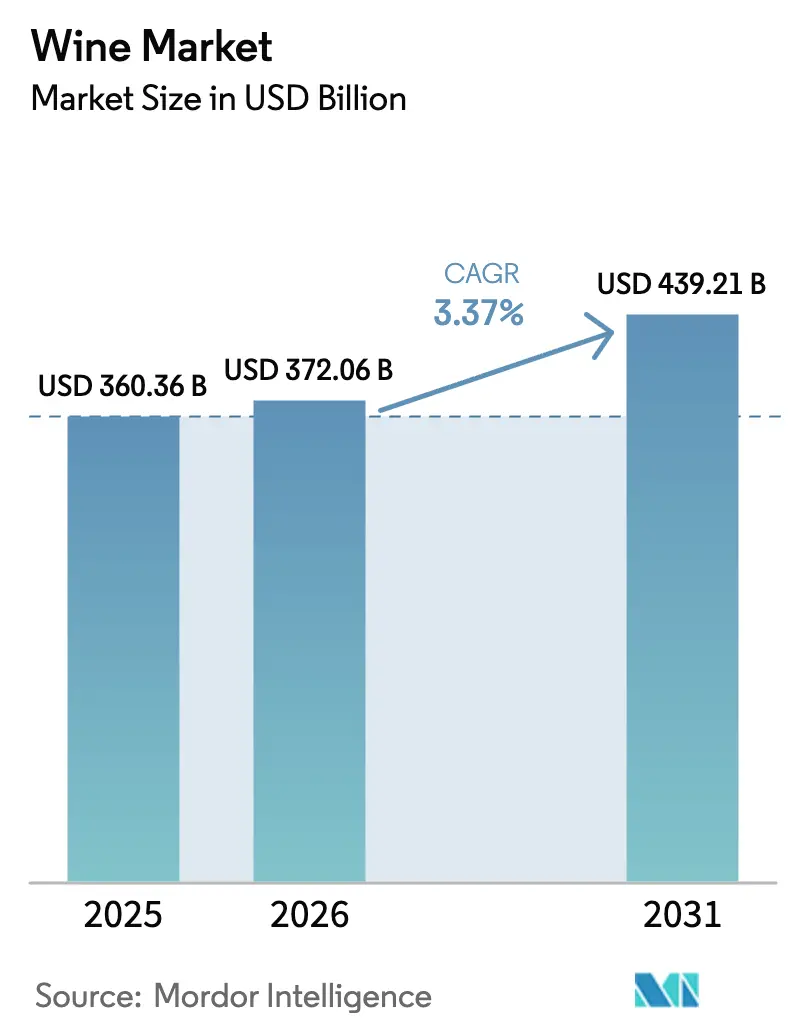

| Tamaño del Mercado (2026) | 372.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 439.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

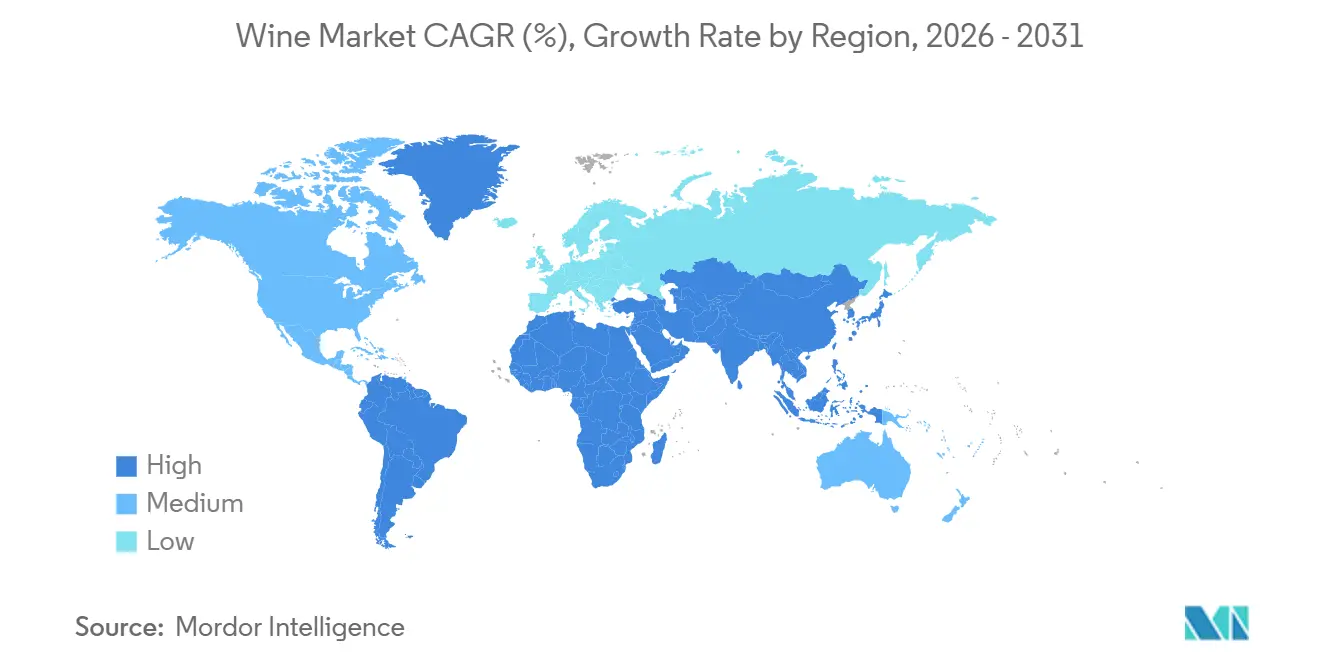

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino por ���ϲ�����

El mercado de vino se sitúa en USD 360.36 mil millones en 2025, y se espera que crezca desde USD 372.06 mil millones en 2026 hasta alcanzar USD 439.21 mil millones para 2031, lo que representa una CAGR del 3.37%. Este crecimiento refleja un incremento en valor que supera el crecimiento en volumen unitario, impulsado por consumidores que optan por etiquetas de mayor margen. Factores como el posicionamiento premium, la expansión del turismo y la adopción de canales directos al consumidor (DTC) ayudan a mitigar desafíos como las reducciones de rendimiento inducidas por el clima y las restricciones en el suministro de vidrio. Europa mantiene su liderazgo gracias a los centros de producción establecidos y las denominaciones de origen protegidas, que garantizan una calidad constante y un atractivo patrimonial. Mientras tanto, la región de ��������-�ʲ���í�ھ����� experimenta el crecimiento más rápido a medida que los consumidores urbanos de clase media adoptan cada vez más la cultura del vino, influenciados por el aumento de los ingresos disponibles y la evolución de las preferencias de estilo de vida. Si bien los actores más grandes se benefician de la prominencia en los estantes y las economías de escala, el mercado sigue siendo muy fragmentado, respaldado por numerosas fincas familiares y cooperativas que atienden demandas de nicho y gustos regionales.

Conclusiones Clave del Informe

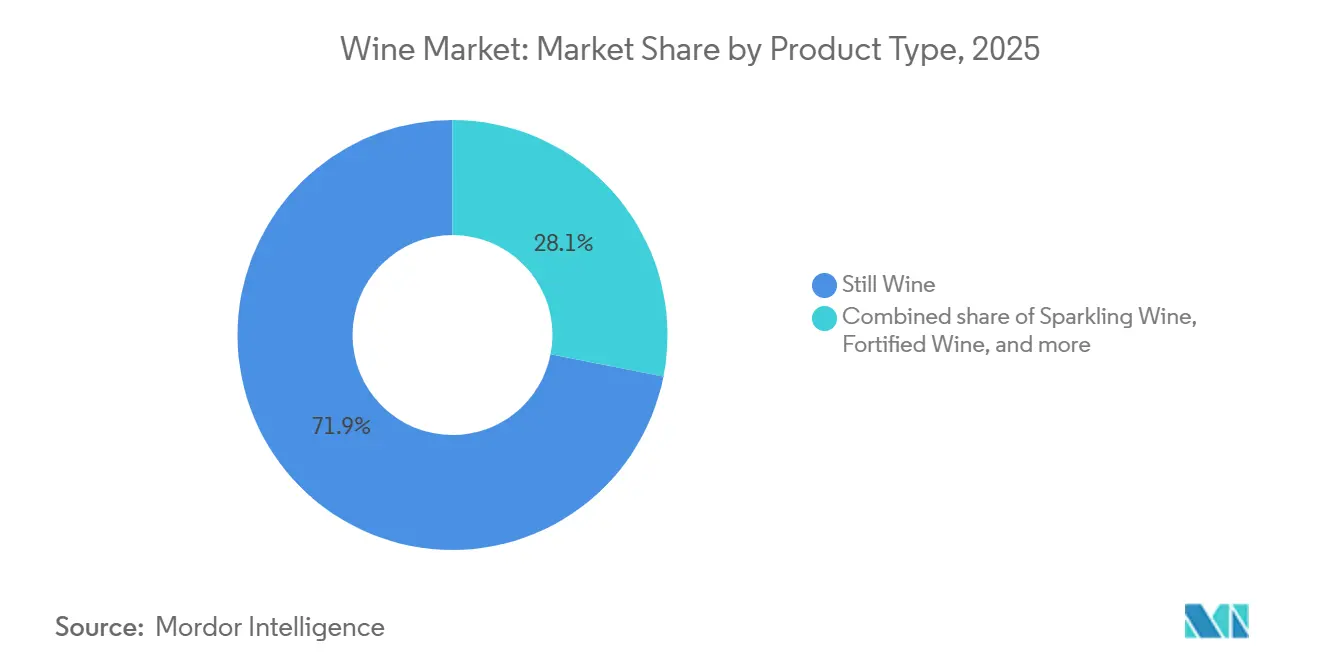

- Por tipo de producto, el vino tranquilo representó el 71.90% de la participación por tipo de producto en 2025, y se proyecta que el vino espumoso crecerá a una CAGR del 4.0% hasta 2031.

- Por color, el vino tinto lideró con el 48.23% de la participación por color en 2025, mientras que se prevé que el vino rosado avance a una CAGR del 4.12% hasta 2031.

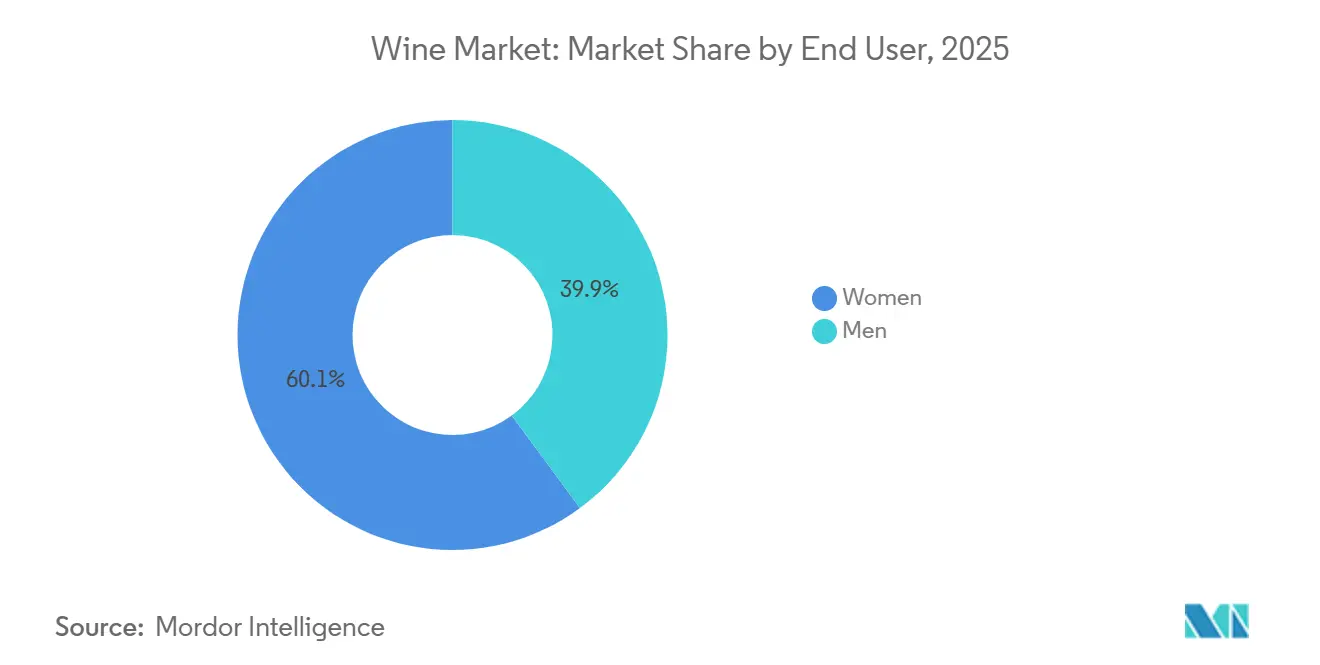

- Por usuario final, las mujeres representaron el 60.11% del consumo en 2025, y se espera que los hombres crezcan a una CAGR del 4.49% hasta 2031.

- Por canales de distribución, los canales no presenciales capturaron el 59.65% de la participación de distribución en 2025, mientras que el canal presencial se recupera a una CAGR del 3.69% hasta 2031.

- Por geografía, Europa representó el 45.34% de la participación regional en 2025, y ��������-�ʲ���í�ھ����� está preparada para una CAGR del 5.46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vino

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente huella del turismo y la hospitalidad | +0.5% | Europa, América del Norte, América del Sur | Mediano plazo (2-4 años) |

| Creciente preferencia por vinos con bajo contenido o sin alcohol | +0.4% | América del Norte, Europa, adopción temprana en centros urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Auge de la demanda de vinos premium y súper premium | +0.6% | Global | Largo plazo (≥ 4 años) |

| Investigación de variedades resistentes al clima | +0.3% | Europa, América del Norte, Hemisferio Sur | Largo plazo (≥ 4 años) |

| Trazabilidad habilitada por cadena de bloques | +0.2% | Centros globales de comercio electrónico | Mediano plazo (2-4 años) |

| Robótica en viñedos y análisis con inteligencia artificial | +0.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente huella del turismo y la hospitalidad

El turismo enológico ha pasado de ser una oferta de nicho a convertirse en una fuente de ingresos significativa, representando aproximadamente el 25% de los ingresos totales de las bodegas y mitigando el impacto de la compresión de márgenes en el comercio mayorista. La Conferencia Global de la Organización Mundial del Turismo de las Naciones Unidas (UNWTO) en 2025 destacó la importancia del turismo enológico en el desarrollo regional, ya que los destinos utilizan las experiencias vinícolas para atraer a consumidores millennials y de la Generación Z interesados en experiencias culturales auténticas[1]Fuente: "La Conferencia Global de Turismo de la ONU sobre Turismo Enológico destaca el valor de la Cultura", untourism.int . Esta tendencia es particularmente evidente en las regiones vinícolas establecidas de Europa, como Burdeos, la Toscana y La Rioja, así como en destinos emergentes como el Valle de Colchagua en Chile y Stellenbosch en ���ܻ�á�ڰ�������, donde las oficinas de turismo gubernamentales promueven activamente las rutas del vino como activos del patrimonio cultural. La integración de la hospitalidad se extiende más allá de las salas de cata para incluir la gastronomía en el lugar, donde restaurantes y hoteles presentan listas de vinos seleccionadas que fomentan la prueba de etiquetas premium, impulsando el descubrimiento de marcas y las compras repetidas. Este enfoque también protege a los productores de los efectos de la consolidación minorista al aprovechar los canales de venta directa, que eluden los márgenes intermediarios y proporcionan datos valiosos del consumidor para esfuerzos de marketing dirigidos.

Creciente preferencia del consumidor por vinos con bajo contenido o sin alcohol

La demanda de vinos con bajo contenido o sin alcohol está creciendo a medida que los consumidores conscientes de su salud, en particular la Generación Z y los millennials, buscan la moderación sin la abstinencia total. Los productores europeos han respondido invirtiendo en tecnologías de desalcoholización, como la ósmosis inversa y la destilación al vacío, que preservan el carácter varietal al tiempo que reducen el contenido de alcohol por volumen al 0.5% o por debajo. Sin embargo, la claridad regulatoria sigue siendo inconsistente. En los Estados Unidos, la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) permite el etiquetado de "vino sin alcohol" para productos con menos del 0.5% de contenido alcohólico por volumen (ABV), mientras que la Unión Europea aplica umbrales más estrictos bajo su organización común del mercado vitivinícola. Esta expansión de categoría también aborda los mercados emergentes donde las normas culturales o religiosas limitan el consumo tradicional de vino, creando oportunidades para el crecimiento incremental de volumen en Oriente Medio y partes de ��������-�ʲ���í�ھ�����. Productores como Treasury Wine Estates han introducido submarcas dedicadas de bajo o sin alcohol, lo que indica que este segmento ha evolucionado de experimental a un área de crecimiento estratégico, como se destaca en la Presentación para Inversores de Treasury Wine Estates 2025[2]Fuente: "Presentación para Inversores y Analistas de Resultados Anuales 2025", www.tweglobal.com..

Auge en la demanda de vinos premium y súper premium

La premiumización continúa transformando el mercado de vino. Esta tendencia está impulsada por consumidores adinerados en América del Norte y ��������-�ʲ���í�ھ�����, quienes ven el vino tanto como un bien de lujo de consumo como un activo de inversión, como lo evidencian los índices de subasta que rastrean los primeros crecimientos de Burdeos y los grands crus de Borgoña. La división Moët Hennessy de LVMH informó que su cartera de champán de prestigio mantuvo su poder de fijación de precios a pesar de los desafíos macroeconómicos, con Dom Pérignon y Krug logrando un crecimiento de volumen de un solo dígito medio en 2024, como se señala en el Informe Anual de LVMH 2024[3]Fuente: "Documentos Financieros del Ejercicio Fiscal Finalizado el 31 de Diciembre de 2024", lvmh-com . En contraste, los segmentos de vino convencional y de valor enfrentan un declive estructural. Constellation Brands, por ejemplo, desinvirtió marcas de menor margen para centrarse en su cartera premium, incluyendo The Prisoner y Kim Crawford, como se detalla en su presentación 10-K de 2024. Esta bifurcación crea imperativos estratégicos: los actores a gran escala deben orientarse hacia ofertas premium o salir del mercado, mientras que las fincas boutique aprovechan las narrativas de escasez y terruño para imponer precios ultra premium.

Investigación y Desarrollo de variedades resistentes al clima amplía los terruños viables

La volatilidad climática, que incluye eventos de heladas erráticas, olas de calor y patrones de precipitación cambiantes, ha impulsado la inversión en genética de uva resistente y prácticas vitícolas adaptativas. Las variedades PIWI (híbridos resistentes a hongos) han ganado terreno en Europa, donde los requisitos de certificación orgánica y la reducción del uso de fungicidas se alinean con las expectativas de sostenibilidad de los consumidores. Alemania y Suiza, por ejemplo, han visto que las plantaciones de variedades PIWI superan las 1.000 hectáreas a medida que los productores buscan reducir los costos de insumos manteniendo la calidad, según la Investigación Agrícola de la Comisión Europea. Estas innovaciones están ampliando la huella geográfica de la producción de vino premium, desafiando las denominaciones de origen tradicionales y creando nuevas historias de origen que atraen a consumidores exploradores. La implicación estratégica es un desacoplamiento gradual del terruño de la latitud, ya que los avances en tecnología y genética mitigan las desventajas climáticas. Sin embargo, los marcos regulatorios que rigen el etiquetado varietal y las normas de denominación de origen desempeñarán un papel fundamental en la determinación del ritmo al que estas innovaciones alcanzan escala comercial.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación del alcohol estricta y divergente | -0.4% | Global, aguda en América del Norte (variación estado por estado), ��������-�ʲ���í�ھ����� (aranceles de importación, licencias) | Largo plazo (≥ 4 años) |

| Altos costos de producción amplificados por la volatilidad climática | -0.5% | Europa, América del Norte, Australia (regiones establecidas que enfrentan variabilidad de rendimiento) | Mediano plazo (2-4 años) |

| Falsificaciones sofisticadas en canales de comercio electrónico | -0.2% | Comercio electrónico global, concentrado en ��������-�ʲ���í�ھ����� y mercados en línea emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en vidrio y logística que inflan los costos de empaque | -0.3% | Global, agudo en Europa y América del Norte (concentración del suministro de vidrio) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Regulaciones del alcohol estrictas y divergentes

La fragmentación regulatoria impone costos de cumplimiento significativos y restringe el acceso al mercado, particularmente para los exportadores que se enfrentan a diversas normas de etiquetado, tributación y distribución. En los Estados Unidos, el sistema de tres niveles, que exige la separación de productores, distribuidores y minoristas, limita el envío directo al consumidor. La Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) ha modernizado sus procesos de Certificado de Aprobación de Etiqueta (COLA), reduciendo los plazos de aprobación. En la región de ��������-�ʲ���í�ھ�����, las estructuras arancelarias y los regímenes de licencias de importación varían significativamente. Por ejemplo, el restablecimiento por parte de China de su política de arancel cero sobre el vino australiano en 2024, tras una suspensión de tres años, contrasta marcadamente con los aranceles de India que superan el 150%, lo que obstaculiza las importaciones legales y fomenta la actividad en el mercado gris. En la Unión Europea, el marco de indicaciones geográficas protege las denominaciones de origen regionales, pero limita la flexibilidad varietal, lo que complica los esfuerzos de los productores del nuevo mundo para comunicar de forma transparente la composición de las uvas.

Altos costos de producción amplificados por la volatilidad climática

La variabilidad del rendimiento inducida por el clima ha aumentado significativamente los costos de producción a través de diversos factores, incluida la necesidad de sistemas de riego mejorados, infraestructura de protección contra heladas, primas de seguro más altas y gestión adaptativa del dosel vegetal. Según la Organización Internacional de la Viña y el Vino (OIV), la producción mundial de vino en 2024 cayó a 225.8, el nivel más bajo en seis décadas, debido a las heladas primaverales en Europa y las condiciones de sequía en América del Sur. Esto obligó a los productores a adquirir fruta adicional a precios al contado elevados o a reducir la producción. Las medidas de alto consumo energético, como las máquinas de viento para la mitigación de heladas y la desalinización para el riego en zonas con escasez de agua, han añadido gastos operativos recurrentes, comprimiendo los márgenes de beneficio, particularmente para los productores de tamaño mediano sin economías de escala. La escasez de mano de obra estacional ha impulsado aún más las primas por horas extra y las inversiones en mecanización, que requieren períodos de amortización prolongados. Estas presiones de costos afectan de manera desproporcionada a las regiones con climas marginales y acceso limitado al capital, acelerando la consolidación del sector a medida que las fincas más pequeñas abandonan el mercado o se venden a entidades más grandes y con mayor capital.

Análisis de Segmentos

Por Tipo de Producto: La Efervescencia del Vino Espumoso Supera la Tradición del Vino Tranquilo

En 2025, el vino tranquilo representó el 71.90% de la participación por tipo de producto, lo que refleja su papel establecido tanto en entornos cotidianos como en la alta gastronomía. Sin embargo, se proyecta que el vino espumoso crecerá a una CAGR del 4.0% hasta 2031, superando el promedio de la categoría. La mayor accesibilidad del Prosecco, facilitada por el método Charmat de bajo costo, ha expandido el consumo de vino espumoso más allá de las ocasiones de celebración. Las exportaciones de vino espumoso italiano alcanzaron volúmenes récord en 2024 a pesar de los desafíos macroeconómicos, según Italian Wine Central. En contraste, el Champán se apoya en su escasez y el prestigio de su denominación de origen para mantener precios ultra premium.

Marcas como Moët y Chandon y Veuve Clicquot de LVMH priorizaron los márgenes sobre la cuota de mercado en 2024, a medida que concluyó el desabastecimiento de inventario, como se señala en el Informe Anual de LVMH 2024. Otros tipos de vino, como el vermut, los vinos aromatizados y el pétillant-naturel, siguen siendo de nicho, pero atraen a consumidores orientados a la artesanía que buscan novedad y orígenes artesanales. El vino tranquilo continúa dominando en la alta gastronomía del canal presencial, donde los sommeliers enfatizan el terruño y la variación de añada en las listas de vinos seleccionadas. En los canales no presenciales, el vino tranquilo sigue siendo un elemento básico para el consumo cotidiano, con compradores conscientes del precio que se centran en el costo por porción en lugar de las innovaciones de empaque. El vino fortificado enfrenta desafíos a medida que los consumidores más jóvenes muestran menos interés en los perfiles dulces y de alto contenido alcohólico. Sin embargo, los oportos tawny premium y las añadas de quinta única conservan su atractivo entre los coleccionistas.

Por Color: El Vino Rosado Gana Terreno Mientras el Vino Tinto Mantiene la Tradición

En 2025, el vino tinto representó el 48.23% de la participación de mercado basada en color, respaldado por variedades establecidas como Cabernet Sauvignon, Merlot y Pinot Noir, que dominan las listas de vinos del canal presencial y las bodegas de coleccionistas. Sin embargo, se proyecta que el vino rosado crecerá a una CAGR del 4.12% hasta 2031, impulsado por la evolución de los patrones de consumo durante todo el año y la creciente premiumización. El vino rosado estilo Provenza, conocido por su tono pálido y perfil seco, ha superado su atractivo estacional tradicional. Productores como Château d'Esclans y Whispering Angel han ganado un reconocimiento significativo en América del Norte y las regiones de ��������-�ʲ���í�ھ�����. El vino blanco, que mantiene la participación de mercado restante, se beneficia de su versatilidad en los maridajes gastronómicos y su popularidad durante las ocasiones de clima cálido, con Chardonnay y Sauvignon Blanc liderando las ventas varietales.

El crecimiento del vino rosado está respaldado además por su expansión geográfica más allá de sus orígenes mediterráneos. Regiones como Australia, ���ܻ�á�ڰ������� y California han aumentado la producción de vino rosado utilizando viñedos de uva tinta existentes mediante los métodos saignée o de prensado directo. Este enfoque permite a los productores capturar márgenes adicionales sin necesidad de nuevas plantaciones de viñedos. La segmentación por color se alinea con las ocasiones de consumo: el vino tinto se prefiere para las cenas formales y el almacenamiento en bodega, el vino blanco para las comidas informales y los aperitivos, y el vino rosado para las reuniones sociales y los eventos al aire libre.

Por Usuario Final: Las Mujeres Lideran, los Hombres Aceleran

Las mujeres representaron el 60.11% de la participación de usuarios finales en 2025, impulsadas por un compromiso constante con las categorías orientadas al bienestar y de menor contenido alcohólico. Sin embargo, se proyecta que los hombres crecerán a una CAGR del 4.49% hasta 2031, a medida que los segmentos de vino artesanal y premium atraen a consumidores masculinos interesados en orígenes artesanales y etiquetas de colección. Las estrategias de marketing dirigidas a las mujeres se centran en la integración del estilo de vida, con marcas como Sula Vineyards en India y Kim Crawford en Nueva Zelanda que utilizan las redes sociales y las asociaciones con influenciadores para fomentar el compromiso comunitario y alentar las pruebas de productos. En contraste, los consumidores masculinos muestran una preferencia más fuerte por los tintos de cuerpo completo, los vinos fortificados y las ofertas de producción limitada que transmiten experiencia y valor de inversión.

El panorama de usuarios finales está cambiando a medida que disminuyen las asociaciones de género tradicionales. La participación masculina en clubes de vino y eventos de cata ha aumentado, impulsada por los entusiastas de los destilados artesanales que se incorporan al mundo del vino y las generaciones más jóvenes que rechazan las normas de consumo asociadas al género. Mientras tanto, las sommeliers y enólogas están ganando visibilidad, desafiando los estereotipos del sector y mejorando el atractivo cultural del vino. Los productores se están adaptando adoptando una imagen de marca y un empaque neutros en cuanto al género que destacan el terruño, la sostenibilidad y la artesanía en lugar de mensajes orientados al estilo de vida. La importancia estratégica de esta segmentación radica en la optimización de los canales y los mensajes: las marcas dirigidas a las mujeres deben centrarse en el compromiso digital, los modelos basados en suscripción y las narrativas de bienestar, mientras que las dirigidas a los hombres deben enfatizar la escasez, las calificaciones de los críticos y las experiencias de cata vertical.

Por Canal de Distribución: El Canal No Presencial Domina, el Canal Presencial se Recupera

Los canales no presenciales representaron el 59.65% de la participación de distribución en 2025, incluyendo tiendas especializadas de licores, supermercados y plataformas de comercio electrónico. Sin embargo, se proyecta que los canales presenciales crecerán a una CAGR del 3.69% hasta 2031, impulsados por la recuperación de los establecimientos de hostelería y el creciente atractivo de la gastronomía experiencial, que impulsa el gasto por botella. Las tiendas especializadas de licores siguen siendo un componente clave del segmento no presencial, ofreciendo selecciones curadas y personal con conocimiento que proporciona un punto intermedio entre las tiendas de comestibles de mercado masivo y las opciones en el establecimiento. Los canales presenciales, incluidos restaurantes, bares y hoteles, logran precios más altos por unidad, con altos márgenes sobre los precios mayoristas siendo comunes en los establecimientos de alta gastronomía.

La segmentación de la distribución pone de relieve los cambios estructurales en el comportamiento del consumidor y los marcos regulatorios. El dominio del canal no presencial está respaldado por factores como la conveniencia, la transparencia de precios y el crecimiento de los modelos directos al consumidor (DTC), que eluden los sistemas tradicionales de tres niveles donde está legalmente permitido. Las tiendas especializadas de licores se diferencian a través de catas educativas, formación del personal y colecciones de productos curadas, lo que justifica los precios premium y fomenta la fidelidad del cliente. La recuperación del canal presencial ha sido desigual, con la restauración informal y los bares recuperándose más rápidamente que los establecimientos de alta gastronomía, que continúan enfrentando desafíos como la escasez de mano de obra y los mayores costos operativos.

Análisis Geográfico

Europa generó el 44.45% de los ingresos globales del vino en 2024, respaldada por tradiciones culturales establecidas y regiones productoras de vino concentradas. El comportamiento del consumidor muestra un cambio del consumo diario al consumo de fin de semana y en ocasiones especiales, lo que resulta en una disminución del volumen de bajo precio pero un aumento de la participación del segmento premium. En Francia, el vino sigue siendo la bebida alcohólica principal, con una fuerte adopción entre los jóvenes de 18 a 25 años. El crecimiento del mercado italiano está impulsado por las actividades promocionales de la Denominazione di Origine Controllata e Garantita (DOCG) y el aumento de las exportaciones a los Estados Unidos. Los productores europeos enfrentan estrictas regulaciones medioambientales, lo que lleva a una mayor adopción de certificaciones orgánicas y prácticas biodinámicas, que aumentan los costos de producción al tiempo que proporcionan beneficios de marketing.

Se proyecta que la región de ��������-�ʲ���í�ھ����� crecerá a una CAGR del 5.46% hasta 2030, impulsada por diversos factores en los mercados clave. En China, la expansión del mercado está impulsada por el aumento de la producción de vinos premium nacionales, respaldada por los avances en las técnicas de elaboración de vino y la creciente popularidad de los vinos de alta calidad producidos localmente. Además, el desarrollo de canales de venta minorista libres de impuestos ha impulsado aún más la accesibilidad y la demanda de productos de vino premium. En India, el crecimiento está respaldado por el auge de las iniciativas de turismo enológico en Maharashtra, que combinan experiencias agrícolas, como visitas a viñedos y catas de vino. Los consumidores surcoreanos muestran una fuerte inclinación hacia los vinos más dulces, lo que refleja las preferencias de gusto culturales, mientras que los compradores japoneses demuestran una demanda creciente de Moscato espumoso, impulsada por su versatilidad y atractivo en entornos sociales. El mercado de vino de Tailandia también se está expandiendo, respaldado por la creciente urbanización y una clase media en crecimiento con mayores ingresos disponibles. Además, las plataformas digitales permiten envíos directos de pequeños productores europeos a consumidores asiáticos, eludiendo las barreras de importación tradicionales y reduciendo los costos.

Los exportadores sudamericanos, en particular los de Chile y Argentina, aprovechan los acuerdos de libre comercio para mantener su presencia en el mercado ante la creciente competencia de �����貹ñ�� y Portugal. Estos acuerdos proporcionan a los exportadores aranceles reducidos y un mejor acceso a los mercados internacionales, lo que les permite seguir siendo competitivos en un panorama cada vez más concurrido. Además, estos países se centran en mejorar la calidad y la imagen de marca de sus vinos para atraer a los consumidores globales. Las regiones de Oriente Medio y África demuestran un potencial de crecimiento a largo plazo, a pesar de los desafíos regulatorios, ya que las zonas urbanas adineradas continúan importando vinos premium para restaurantes de alta gama. Los consumidores adinerados de estas regiones buscan cada vez más productos de alta calidad, creando oportunidades para que los exportadores atiendan mercados de nicho. Sin embargo, navegar por marcos regulatorios complejos y restricciones de importación sigue siendo un desafío crítico. Lograr el éxito en estos mercados variados requiere el cumplimiento de los requisitos regulatorios y la implementación de estrategias de comunicación adaptadas que aborden las preferencias únicas y los matices culturales de cada mercado.

Panorama Competitivo

El mercado global de vino se caracteriza por una estructura competitiva fragmentada, con una baja puntuación de concentración. Esto refleja la presencia de numerosos productores, que van desde pequeñas fincas familiares hasta grandes conglomerados multinacionales. La fragmentación está impulsada por la diferenciación basada en el terruño del vino, donde las denominaciones de origen regionales y los microclimas crean barreras naturales a la mercantilización. Empresas como Constellation Brands, Treasury Wine Estates y E. & J. Gallo aprovechan amplias carteras y sólidas relaciones con los minoristas para asegurar espacios premium en los estantes y negociar descuentos por volumen. Sin embargo, la fidelidad a la marca sigue siendo dispersa, ya que los consumidores cambian frecuentemente entre variedades, regiones y niveles de precio.

Las oportunidades de espacio en blanco son evidentes en la premiumización de los mercados emergentes, incluidos India, el Sudeste Asiático y el África subsahariana. Los productores locales en estas regiones pueden capturar márgenes más altos posicionando los vinos nacionales como productos de lujo accesibles. Además, el segmento de vinos con bajo contenido o sin alcohol presenta potencial de crecimiento, ya que los actores establecidos han sido lentos en invertir en esta categoría. La adopción de tecnología se está convirtiendo en un diferenciador clave en el mercado de vino. Por ejemplo, Treasury Wine Estates ha implementado plataformas de viticultura de precisión y análisis de datos para optimizar la gestión de viñedos. La división Moët Hennessy de LVMH ha concentrado las inversiones en champán ultra premium y vinos tranquilos de prestigio, al tiempo que desinvierte o desprioriza las marcas de valor para proteger los márgenes y el valor de la marca.

Los disruptores emergentes, como los especialistas en venta directa al consumidor Winc y Naked Wines, están aprovechando los modelos de suscripción y las recomendaciones algorítmicas para eludir los canales minoristas tradicionales. Este enfoque les permite capturar datos del consumidor y retener márgenes que históricamente eran reclamados por mayoristas y minoristas. Además, los productores más pequeños, en particular las fincas orgánicas y biodinámicas, están ganando terreno al atraer a consumidores conscientes de la sostenibilidad que están dispuestos a pagar primas por prácticas certificadas y cadenas de suministro transparentes. La actividad de patentes en automatización de viñedos y control de calidad impulsado por inteligencia artificial se está acelerando. Empresas como Monarch Tractor y Trimble están registrando patentes para equipos autónomos e integración de sensores, lo que indica que la propiedad intelectual en tecnología agrícola se convertirá en una ventaja competitiva para los productores con uso intensivo de capital.

Líderes del Sector del Vino

Bacardi Limited

E. & J. Gallo Winery

Constellation Brands Inc.

Pernod Ricard

Bronco Wine Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Creek Vineyard lanzó SeaQuelle, un vino Meritage de estilo Margen Derecho con Merlot como variedad principal. El vino mezcla cinco variedades de Burdeos: 63% Merlot, 18% Cabernet Franc, 10% Cabernet Sauvignon, 5% Malbec y 4% Petit Verdot. La composición aparece en la etiqueta frontal para mayor transparencia.

- Junio de 2025: La marca de vino 19 Crimes introdujo un nuevo vino tinto Tempranillo. El 19 Crimes Tempranillo presenta aromas de cereza roja y negra, con notas especiadas y ahumadas complementadas por sutiles características de roble.

- Mayo de 2025: Viva Wine Group adquirió Delta Wines, un importante distribuidor de vino en los Países Bajos, a través de un acuerdo vinculante para comprar el 88.59% de las acciones por EUR 57 millones. Esta adquisición fortalece la presencia de Viva Wine Group en el mercado europeo del vino.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global del vino como todos los vinos tranquilos, espumosos y fortificados producidos a partir de uvas fermentadas y vendidos en envase original a canales on-trade u off-trade, valorados a precios de salida de fábrica. Los volúmenes de marca propia y los envíos directos al consumidor están incluidos porque influyen de manera significativa en los ingresos de los productores.

Exclusión del alcance: Las bebidas de uva sin alcohol, los coolers de vino con saborizantes y el equipamiento para vinificación quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Vino Fortificado

- Vino Tranquilo

- Vino Espumoso

- Otros Tipos de Vino

- Por Color

- Vino Tinto

- Vino Blanco

- Vino Rosado

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Tiendas Especializadas/Licorerías

- Otros Canales No Presenciales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a propietarios de viñedos, embotelladores por contrato, importadores, sommeliers y compradores minoristas en Europa, América del Norte, ��������-�ʲ���í�ھ����� y América Latina. Estas conversaciones validaron los supuestos de traslado arancelario, los precios típicos ex-bodega y los cambios en las preferencias de los consumidores que las estadísticas brutas por sí solas no pueden capturar.

Investigación documental

Comenzamos mapeando las señales de oferta y demanda a partir de fuentes abiertas como OIV, UN Comtrade, USDA GAIN y Eurostat. Estos conjuntos de datos anclan la producción, los flujos comerciales y el consumo per cápita. Los cambios de política se rastrearon a través de los calendarios nacionales de impuestos especiales y los paneles de tributación de la OMS, mientras que los informes corporativos, los prospectos de OPV y los estados financieros de D&B Hoovers revelaron los corredores de precios y las estructuras de costos. Los feeds curados de Dow Jones Factiva y las principales revistas especializadas nos ayudaron a rastrear los rendimientos varietales, los impactos climáticos y la combinación de canales. Las fuentes enumeradas son ilustrativas y no exhaustivas; numerosos documentos adicionales contribuyeron a las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Reconstruimos la línea de base mediante una combinación descendente de la producción global y los volúmenes de importación convertidos por precios de venta promedio específicos de cada región. Los consolidados de proveedores y los pares de precio-volumen de SKU muestreados actúan luego como una verificación ascendente. Las variables clave —superficie de viñedo, rendimientos en hectolitros, ingreso disponible, llegadas de turistas y penetración del segmento premium— alimentan una regresión multivariante que proyecta la demanda hacia el período de pronóstico. El análisis de escenarios cubre el endurecimiento regulatorio y los impactos climáticos, y las brechas de datos se cubren mediante análogos regionales ponderados.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas; las variaciones desencadenan un nuevo contacto con las fuentes, y los eventos materiales impulsan actualizaciones intermedias. Reconstruimos el modelo completo anualmente y realizamos una revisión final antes de cada entrega al cliente para que los usuarios reciban la perspectiva más actualizada.

Por qué la línea de base de vino de Mordor se gana la confianza de las partes interesadas

Las cifras publicadas suelen diferir porque las empresas varían las definiciones de alcance, las escalas de precios y la frecuencia de actualización. Al anclar en estadísticas de producción y comercio verificables, y luego temperarlas con información de campo actualizada, ofrecemos una perspectiva equilibrada y transparente.

Las brechas clave que observamos en otros estudios provienen de la valoración a precios minoristas, la exclusión de envíos a granel o supuestos de premiumización agresivos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 362,41 Bn (2025) | ���ϲ����� | |

| USD 515,1 Bn (2024) | Global Consultancy A | Utiliza recibos minoristas e incluye sidra más RTDs a base de vino |

| USD 508,1 Bn (2024) | Trade Journal B | Aplica un único ASP europeo a nivel global y omite el comercio informal |

| USD 371,0 Bn (2024) | Research Firm C | Excluye las categorías de vinos espumosos y fortificados, subestimando la base |

La comparación confirma que las disciplinadas elecciones de alcance de Mordor, la reconstrucción anual y la validación de múltiples fuentes ofrecen a los tomadores de decisiones una línea de base confiable que no está ni inflada ni indebidamente conservadora.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de vino?

El mercado de vino se sitúa en USD 372.06 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de vino?

Se proyecta que se expandirá a una CAGR del 3.37%, alcanzando USD 439.21 mil millones para 2031.

¿Qué región está creciendo más rápido en el mercado de vino?

��������-�ʲ���í�ھ����� lidera con una CAGR del 5.46% hasta 2031, impulsada por el aumento de los ingresos de la clase media y la expansión de la cultura del vino.

¿Qué desafíos enfrentan los productores de vino derivados de las regulaciones?

Las nuevas normas de etiquetado de la Unión Europea y los Estados Unidos exigen información detallada sobre ingredientes y nutrición, lo que aumenta los costos de cumplimiento y la complejidad operativa.

Última actualización de la página el: