Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cemento Blanco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

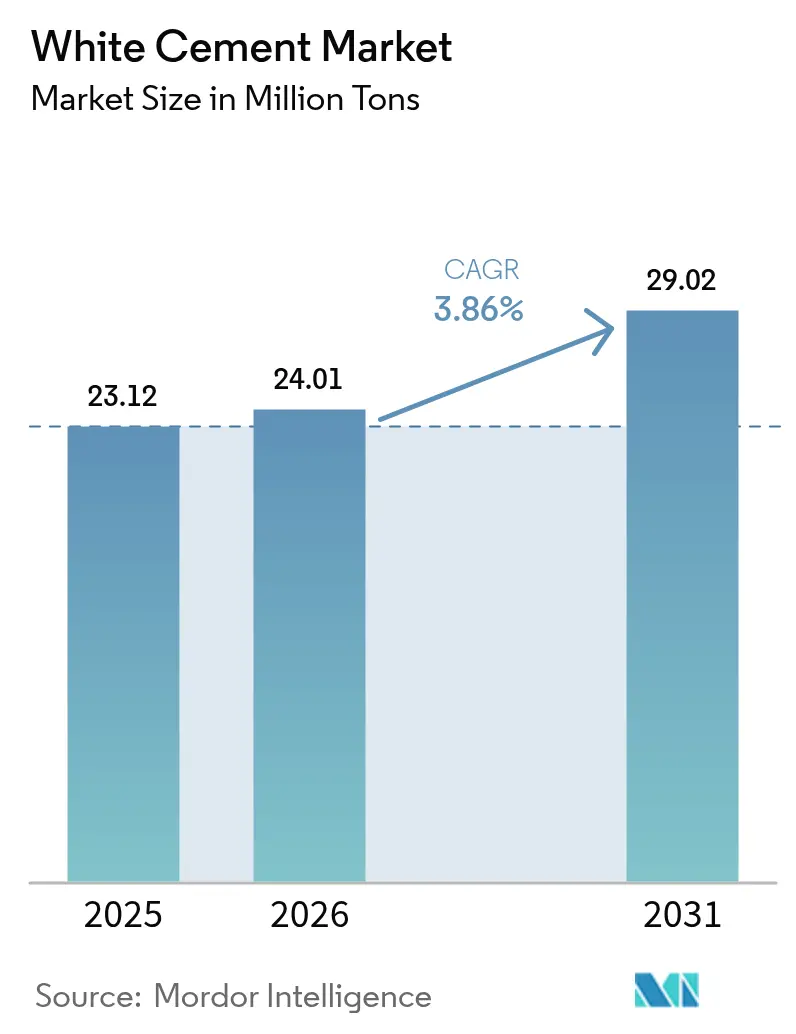

| Volumen del Mercado (2026) | 24.01 Millones de toneladas |

| Volumen del Mercado (2031) | 29.02 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento Blanco por ���ϲ�����

Se espera que el tamaño del Mercado de Cemento Blanco crezca de 23,12 millones de toneladas en 2025 a 24,01 millones de toneladas en 2026 y se prevé que alcance 29,02 millones de toneladas en 2031 a una CAGR del 3,86% durante 2026-2031. Las sólidas renovaciones residenciales en ��������-�ʲ���í�ھ�����, la adopción de sistemas de techos fríos en climas cálidos y una oleada de proyectos de fachadas premium en Oriente Medio están reforzando la demanda, incluso cuando el limitado suministro de caliza con ultra bajo contenido de hierro restringe la expansión de la capacidad. Los productores se diferencian mediante formulaciones bajas en carbono y estrictos protocolos de control de color, mientras que los arquitectos exigen valores L* consistentes por encima de 90 para satisfacer los criterios estéticos y de sostenibilidad modernos. La integración vertical en canteras de alta pureza otorga a los operadores establecidos ventajas en costos, mientras que los nuevos participantes sin materias primas propias enfrentan presión sobre los márgenes debido a la volatilidad del flete y los insumos. En general, el mercado de cemento blanco continúa migrando de un aglutinante decorativo de nicho hacia una solución convencional que combina atractivo visual con propiedades funcionales de reflexión del calor y fotocatalíticas.

Conclusiones Clave del Informe

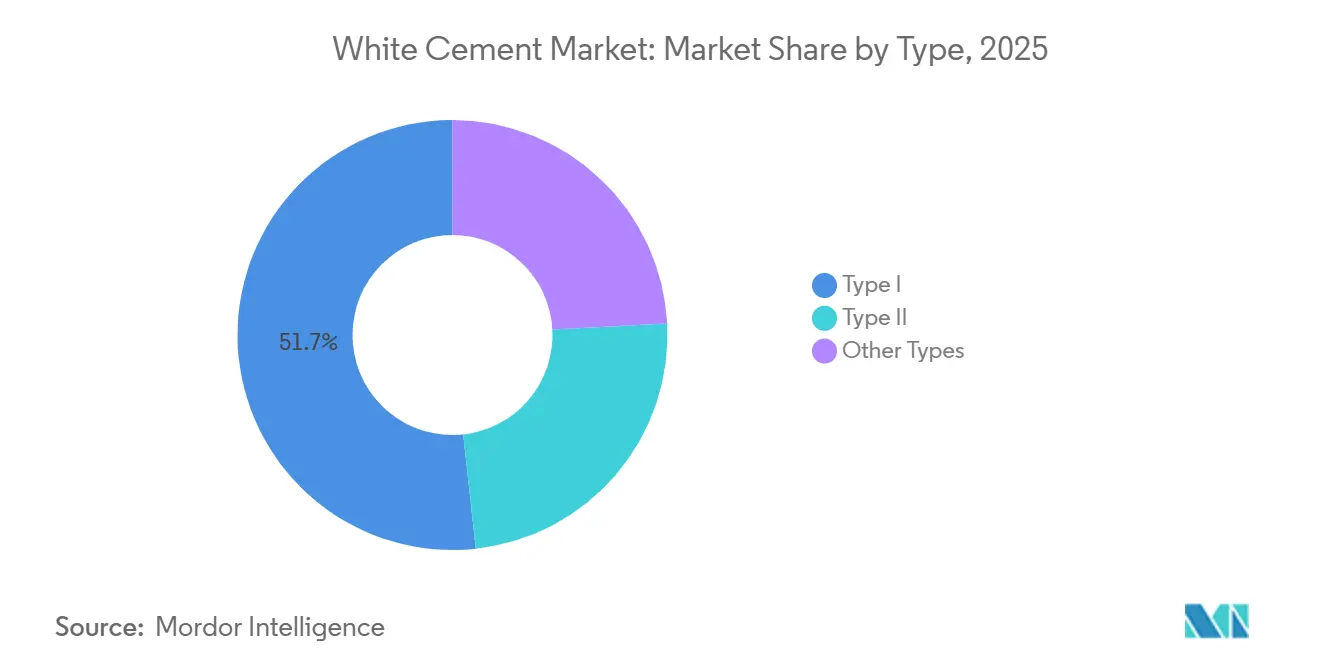

- Por tipo, el Tipo I capturó el 51,72% de la participación del mercado de cemento blanco en 2025 y se proyecta que avance a una CAGR del 4,11% hasta 2031.

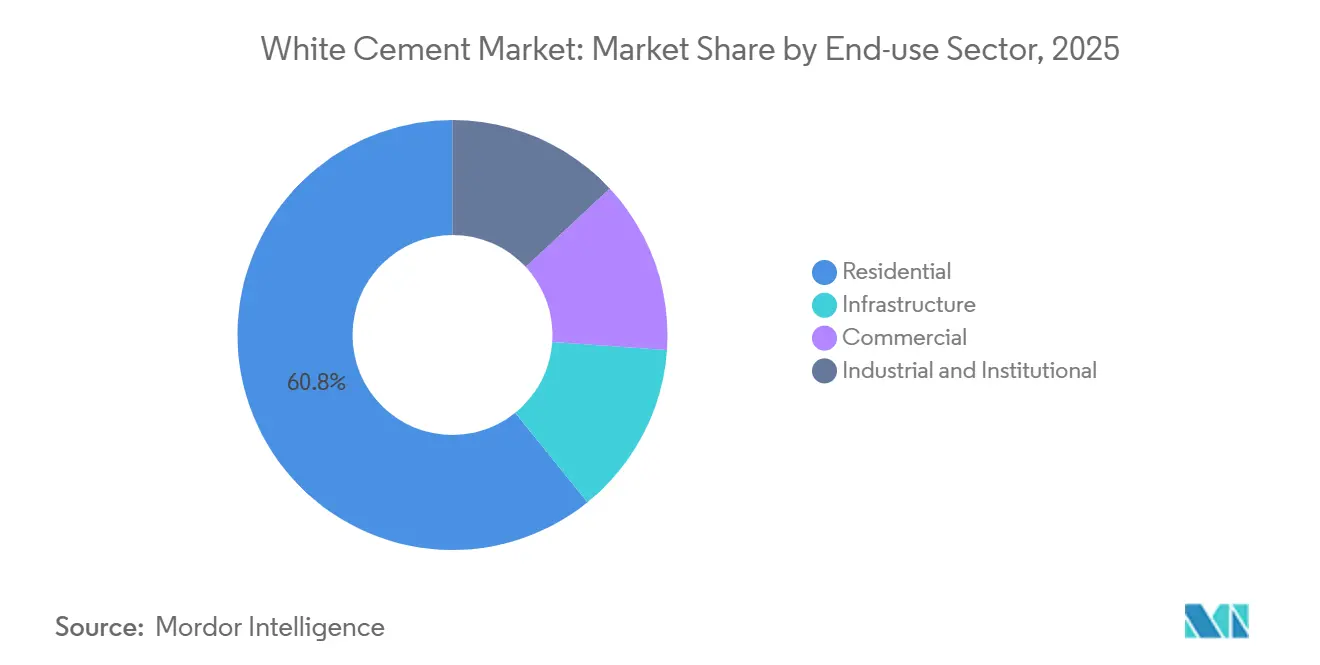

- Por sector de uso final, el sector residencial representó el 60,81% de la participación del mercado de cemento blanco en 2025 y se está expandiendo a una CAGR del 4,22% hasta 2031.

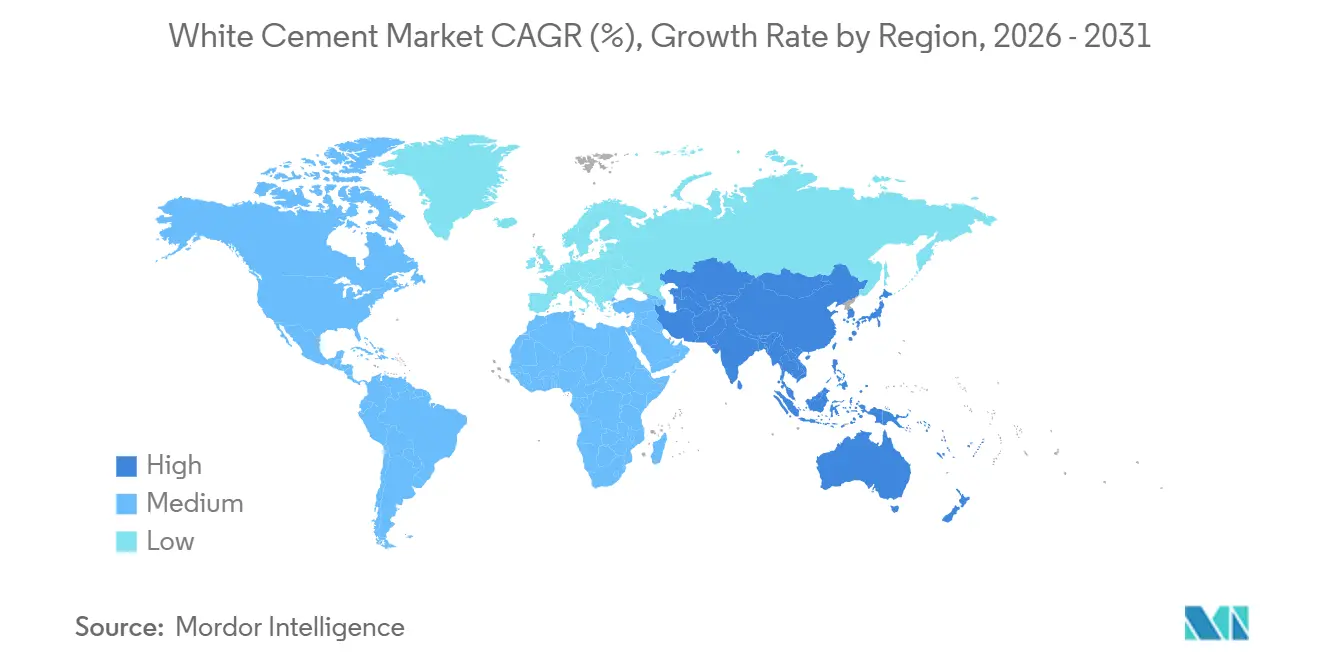

- Por geografía, ��������-�ʲ���í�ھ����� representó el 47,56% de la participación del mercado de cemento blanco en 2025 y se está expandiendo a una CAGR del 4,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cemento Blanco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción decorativa y arquitectónica | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� (India, Vietnam, Tailandia) y Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Megaproyectos de infraestructura en ��������-�ʲ���í�ھ����� y Oriente Medio y África | +1.0% | Núcleo de ��������-�ʲ���í�ھ����� (India, Vietnam, Indonesia), expansión a Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Catar) | Largo plazo (≥ 4 años) |

| Demanda de techos reflectantes del calor en climas cálidos | +0.7% | Oriente Medio, Asia del Sur, Sudeste Asiático, Europa del Sur | Corto plazo (≤ 2 años) |

| Premiumización de la restauración del patrimonio | +0.4% | Europa (Italia, Francia, �����貹ñ��), América del Norte (distritos históricos de Estados Unidos), sitios selectos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Adopción de cemento blanco PLC y CSA bajo en carbono | +0.6% | Europa (cumplimiento de EN 197-1), América del Norte (impulsado por LEED), primeras ganancias en India y Tailandia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de la Construcción Decorativa y Arquitectónica

Los promotores inmobiliarios incorporan ahora aglutinantes blancos Tipo I en fachadas prefabricadas, paneles de GFRC y suelos de terrazo para crear interiores ricos en luz natural que reducen las cargas de iluminación artificial. Ejemplos de alto perfil como la ampliación del Centro Kennedy en Washington D.C. y la Fondazione Prada en Milán demuestran cómo el hormigón blanco eleva la imagen del edificio al tiempo que apoya los objetivos de bienestar. Las formulaciones fotocatalíticas que descomponen los óxidos de nitrógeno posicionan aún más al material como un remedio funcional para la calidad del aire urbano. Los apartamentos de gran altura en ��������-�ʲ���í�ھ����� en Bombay y Ciudad Ho Chi Minh utilizan cada vez más adhesivos para baldosas y lechadas de cemento blanco que resisten la humedad, lo que señala el paso del producto del lujo a lo convencional. La extrusión robótica en laboratorios de impresión 3D también exige pastas ultrablancas de baja viscosidad, integrando el mercado de cemento blanco más profundamente en las tecnologías de construcción emergentes.

Megaproyectos de Infraestructura en ��������-�ʲ���í�ھ����� y Oriente Medio y África

Las carteras de gasto público como el Plan Nacional de Infraestructura de India y la Visión 2030 de Arabia Saudita integran el cemento blanco en puentes, metros y centros culturales que deben satisfacer tanto los requisitos estéticos como los mandatos de alto albedo. El complejo vietnamita de 3 millones de toneladas de SCG Cement aprovecha esta demanda exportando a Estados Unidos, Australia y Arabia Saudita, mientras planifica un horno bajo en carbono de 8.000 tpd para asegurar el suministro futuro. Megaproyectos como NEOM y el Museo del Futuro destacan la preferencia regional por revestimientos reflectantes del calor, extendiendo la huella del mercado de cemento blanco hacia obras civiles pesadas anteriormente dominadas por el cemento gris.

Demanda de Techos Reflectantes del Calor en Climas Cálidos

Los códigos de energía como el Título 24 de California y los mandatos de construcción ecológica del CCG recompensan los sistemas de techado con puntuaciones del Índice de Reflectancia Solar superiores a 90[1]Departamento de Energía de Estados Unidos, "Programa de Códigos de Energía para Edificios," energy.gov . Las tejas de cemento blanco reflejan entre el 70 y el 80% de la radiación solar, reduciendo las temperaturas del techo hasta 30 °C y recortando las cargas de refrigeración entre un 10 y un 30% según la Agencia Internacional de Energía. El programa de tejas de techo JK White+ de JK Cement se dirige a las ciudades indias de segundo nivel, donde los consumidores actualizan sus opciones de asbesto y arcilla, consolidando el mercado de cemento blanco como un material de ahorro energético para la vivienda masiva. Los promotores aceptan una prima de precio del 15-20% porque los ahorros durante el ciclo de vida compensan los desembolsos iniciales en un plazo de cinco a siete años.

Premiumización de la Restauración del Patrimonio

Los arquitectos de conservación especifican mezclas blancas de bajo contenido alcalino para igualar los morteros de cal históricos en sitios de la UNESCO en Italia, Francia y �����貹ñ��. Proyectos similares en Boston y Charleston requieren fidelidad de color y transpirabilidad, lo que genera recargos del 30-50% sobre los grados estándar. Las subvenciones gubernamentales en India y Tailandia financian restauraciones de templos que dependen del tamaño fino de las partículas del cemento blanco para replicar detalles ornamentales de estuco. Aunque los volúmenes siguen siendo modestos, la contribución al margen es desproporcionada, lo que alienta a los productores a mantener líneas de pequeños lotes dedicadas a los grados de restauración.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de materias primas con ultra bajo contenido de hierro | -0.8% | Global, aguda en regiones que carecen de depósitos de caliza de alta pureza (África Subsahariana, partes de América del Sur) | Largo plazo (≥ 4 años) |

| Riesgo de integridad del color por combustibles alternativos y SCM | -0.5% | Europa (altos mandatos de combustibles alternativos), ��������-�ʲ���í�ھ����� (objetivo del 45-50% de SCG Cement), América del Norte (adopción de PLC) | Mediano plazo (2-4 años) |

| Cuotas de sustitución de clínker que reducen las especificaciones del cemento blanco | -0.3% | Europa (cumplimiento de EN 197-1), América del Norte (adopción de ASTM C595), impacto temprano en India y China | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Materias Primas con Ultra Bajo Contenido de Hierro

El cemento blanco requiere caliza con Fe₂O₃ por debajo del 0,5%, y dicha geología es escasa fuera de Rajastán, el norte de Vietnam y algunas cuencas mediterráneas. La exploración y la obtención de permisos para nuevas canteras pueden superar los siete años, por lo que el crecimiento de la capacidad se retrasa respecto a la demanda, manteniendo primas de precio sobre el cemento gris. La planta de Asian Paints en Fujairah importa materia prima, exponiendo los márgenes a las fluctuaciones del flete, mientras que los productores del África Subsahariana tienen dificultades para localizar depósitos económicamente viables. La escasez de suministro resultante favorece a los operadores establecidos con minas propias y disuade las adiciones rápidas de capacidad, moderando la trayectoria de crecimiento del mercado de cemento blanco.

Riesgo de Integridad del Color por Combustibles Alternativos y SCM

Las cenizas de biomasa pueden introducir hierro y manganeso que oscurecen el clínker, mientras que las cenizas volantes y el GGBFS contienen Fe₂O₃ elevado, poniendo en riesgo los objetivos de L* requeridos para fachadas premium. Los mandatos europeos que impulsan la sustitución del 30-40% del clínker intensifican esta tensión, obligando a los productores a equilibrar los objetivos de CO₂ con el rendimiento del color. Los sistemas adicionales de filtración, pretratamiento de combustible y calibración de alimentadores elevan los costos operativos entre un 5 y un 10%, reduciendo los diferenciales sobre el cemento gris. Los especificadores en el Sudeste Asiático y Oriente Medio siguen siendo cautelosos, prefiriendo las formulaciones tradicionales para proyectos emblemáticos hasta que surjan garantías sólidas de blancura.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Consistencia de las Especificaciones del Tipo I Impulsa su Dominio

El Tipo I representó el 51,72% del volumen de 2025, consolidando su papel como columna vertebral de la participación del mercado de cemento blanco. Se prevé que el tamaño del mercado de cemento blanco para el Tipo I se expanda a una CAGR del 4,11% hasta 2031, superando al Tipo II porque las aplicaciones resistentes a los sulfatos siguen siendo un nicho. Por lo tanto, los productores canalizan los presupuestos de I+D hacia la mejora del brillo y las variantes bajas en carbono dentro de los grados Tipo I, dejando otras categorías relativamente estáticas.

El Tipo II mantiene su relevancia en la infraestructura costera que enfrenta el ataque de sulfatos. Otras formulaciones especializadas, de fraguado rápido y de bajo calor, sirven para la construcción en invierno y la reparación del patrimonio, pero los volúmenes siguen siendo pequeños. A medida que los usuarios finales exigen cada vez más datos verificados de color y rendimiento, el perfil estandarizado ASTM C150 del Tipo I refuerza su ventaja competitiva frente a las alternativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: El Sector Residencial Lidera la Adopción

El sector residencial representó el 60,81% del tamaño del mercado de cemento blanco en 2025 y continúa creciendo a una CAGR del 4,22% hasta 2031, la más alta entre los sectores. Los consumidores de ingresos medios en India e Indonesia renuevan cocinas y exteriores con lechadas y revoques de cemento blanco que resisten el moho. Las redes de distribuidores que superan los 15.000 puntos de venta en India garantizan la disponibilidad minorista y el reconocimiento de marca.

Los complejos comerciales y los centros turísticos de hospitalidad eligen el hormigón blanco para fachadas emblemáticas, pero los ciclos de financiación y la sensibilidad a los tipos de interés moderan el crecimiento del volumen. Las instalaciones industriales e institucionales priorizan la eficiencia de costos, limitando el uso del cemento blanco a vestíbulos y atrios. La infraestructura se beneficia de los mandatos estéticos en metros y aeropuertos, integrando gradualmente elementos decorativos blancos que elevan el orgullo cívico y el atractivo turístico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el 47,56% del volumen de 2025 y se prevé que registre una CAGR del 4,36% hasta 2031, la más rápida entre todas las regiones. India registró un consumo total de cemento de 444,2 millones de toneladas en 2024, con el cemento blanco impulsado por los ciclos de infraestructura y vivienda respaldados por la planta Gotan de JK Cement con una capacidad de 950.000 tpa. La demanda de Vietnam aumentó sustancialmente en 2024-2025, y SCG exporta el exceso de producción a Australia y Arabia Saudita, amplificando la huella del mercado de cemento blanco en la región.

América del Norte y Europa muestran ganancias constantes pero más lentas. Las importaciones estadounidenses bajo el código arancelario 2523.29 abastecen a los productores de fachadas prefabricadas y terrazo, mientras que las mezclas de caliza conformes con ASTM C595 buscan reducir el carbono incorporado[2]Servicio Geológico de Estados Unidos, "Resumen de Productos Minerales: Cemento 2026," usgs.gov . Europa ancla las restauraciones premium del patrimonio y los ensayos bajos en carbono, liderados por el lanzamiento de Aalborg White D-Carb de Cementir, que registra una reducción del 40% de CO₂ sin un sacrificio significativo del color.

Oriente Medio y África aprovechan la Visión 2030 y programas similares para integrar el cemento blanco en mezquitas y recintos culturales. El sector de la construcción de Arabia Saudita opera con una utilización moderada, con NEOM y Qiddiya especificando fachadas ultrablancas que hacen frente a la ganancia solar. La planta de Asian Paints en Fujairah con 265.000 tpa abastece a los decoradores del CCG, pero sigue siendo vulnerable a las importaciones de materias primas, subrayando los riesgos logísticos en el mercado regional de cemento blanco. América del Sur, liderada por Brasil, registra un crecimiento marginal vinculado a las renovaciones de viviendas urbanas, pero enfrenta vientos económicos en contra que retrasan las inversiones en capacidad.

Panorama Competitivo

El mercado de cemento blanco está moderadamente concentrado en torno a operadores establecidos con integración vertical que controlan escasas canteras de alta pureza. JK Cement controla la mayor parte del volumen de India a través de su complejo Gotan, aprovechando la integración desde la mina hasta el mercado para defender los márgenes. La marca Aalborg White de Cementir se posiciona en el extremo premium de la sostenibilidad, fijando el precio de D-Carb entre un 20 y un 25% por encima de los grados convencionales, al tiempo que asegura proyectos LEED Platinum en Europa y América del Norte.

La base vietnamita de 3 millones de toneladas de SCG impulsa las exportaciones a Estados Unidos y el CCG, mientras invierte en un horno de 8.000 tpd que elevará el uso de combustibles alternativos al 50%, un objetivo ambicioso que exige estrictos controles de la química de las cenizas para evitar la deriva del color. Holcim y CEMEX se reposicionan desinvirtiendo en plantas marginales y agrupando los productos blancos con servicios digitales, centrándose en las divisiones de Soluciones y Productos de mayor margen. Nuevos participantes como Asian Paints prueban la integración vertical, pero carecen de canteras propias, lo que los expone a costos de envío volátiles y riesgos de control de calidad.

Los disruptores emergentes persiguen aglutinantes de sulfoaluminato de calcio, pero la ausencia de cláusulas de blancura en las normas ASTM y EN frena la adopción. Los espacios geográficos en blanco en el África Subsahariana permanecen sin explotar debido a los obstáculos de exploración y el riesgo político, manteniendo la ventaja de los operadores establecidos. A medida que se endurecen los requisitos bajos en carbono, la ventaja competitiva dependerá del equilibrio entre las reducciones de CO₂ y la estabilidad de L*, impulsando a la industria del cemento blanco hacia análisis de procesos avanzados y estrategias de extracción selectiva.

Líderes de la Industria del Cemento Blanco

Cementir Holding N.V.

JK Cement Ltd.

CEMEX S.A.B. de C.V.

HOLCIM

Çimsa Çimento Sanayi ve Ticaret A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Asian Paints Ltd. anunció que su filial, Asian White Inc. FZE, había iniciado la producción comercial en su nueva instalación de fabricación de cemento blanco en Fujairah. La planta tiene una capacidad de producción inicial de 265.000 toneladas por año y representó la entrada de Asian Paints en el mercado de cemento blanco como parte de su estrategia de diversificación y crecimiento internacional.

- Abril de 2025: UltraTech Cement Ltd. adquirió el negocio de cemento blanco de Wonder Cement por 235 crores de INR. La adquisición mejoró la capacidad de producción de masilla y aprovechó la planta de Wonder Cement, estratégicamente ubicada en Rajastán.

Alcance del Informe del Mercado Global de Cemento Blanco

El cemento blanco es un cemento Portland de alta calidad, libre de hierro y manganeso, diseñado específicamente para aplicaciones decorativas y estructurales que requieren un color blanco puro. Los usos comunes incluyen mosaicos, suelos de terrazo y lechadas para baldosas. Ofrece alta durabilidad, resistencia al agua, fraguado rápido y mezcla eficaz con pigmentos.

El mercado de cemento blanco está segmentado por tipo, sector de uso final y geografía. Por tipo, el mercado está segmentado en tipo I, tipo II y otros tipos. Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e institucional, e infraestructura. El informe también cubre el tamaño del mercado y las previsiones de cemento blanco en 21 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Tipo I |

| Tipo II |

| Otros Tipos |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Tipo I | |

| Tipo II | ||

| Otros Tipos | ||

| Por Sector de Uso Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestructura | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- SECTOR DE USO FINAL - El cemento blanco consumido en los sectores de la construcción, como el comercial, residencial, industrial, institucional e infraestructura, se considera dentro del alcance del estudio.

- �ʸ鰿�ٱ���հ�/���ʳ����䴡����ѱ� - Dentro del alcance del estudio, se considera el consumo de cemento blanco, incluidos el tipo I y el tipo II, entre otros.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del hormigón aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del hormigón. |

| ������í�������� | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del hormigón. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al hormigón fresco y endurecido. |

| �������í�徱���� | Los alquídicos se utilizan en pinturas a base de disolventes, como pinturas de construcción y automoción, pinturas de tráfico, resinas para suelos, revestimientos protectores para hormigón, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar moldes, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Hormigón | Los aditivos para hormigón comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al hormigón antes o durante el mezclado para modificar sus propiedades. |

| Revestimientos Protectores para Hormigón | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar un revestimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los revestimientos protectores de hormigón. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de hormigón, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del hormigón para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de Envolvimiento con Fibra | Los sistemas de envolvimiento con fibra son parte de los productos químicos de reparación y rehabilitación de la construcción. Implica el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Suelos | Las resinas para suelos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para suelos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para hormigón que proporciona propiedades mejoradas cuando se añade al hormigón. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el hormigón. |

| Adhesivos de Fusión en Caliente | Los adhesivos de fusión en caliente son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, revestimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o celdillas en elementos estructurales de hormigón o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización Aplicadas en Líquido | La membrana aplicada en líquido es un revestimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El revestimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y hormigón. |

| Morteros de Microcemento | El mortero de microcemento está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| �ʴDZ���������á���پ����� | El poliaspártico es un subconjunto de la poliurea. Los revestimientos de suelo poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, revestimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Armadura | En las estructuras de hormigón, la armadura es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta a la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de armadura para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envolvimiento con fibra, morteros de microcemento, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del hormigón. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la velocidad a la que el agua penetra en las partículas de cemento, haciendo que el hormigón sea trabajable durante un largo tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más fluidos, lo que permite la penetración en cierta sustancia por acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de terreno muy agresivas y tensiones. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del hormigón, ya sea por secado o por autodesecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos a Base de Disolvente | Los adhesivos a base de disolvente son mezclas de disolventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos Químicos de Tratamiento de Superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de hormigón, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, aparcamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para hormigón utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el hormigón, aumentando así la durabilidad y resistencia del hormigón. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un disolvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un revestimiento protector o imprimación aplicado al techo, muros de contención o sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables aplicadas en líquido o autoadhesivas que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción