Tamaño y �ʲ����پ������貹����ó�� del Mercado de Desarrollo Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

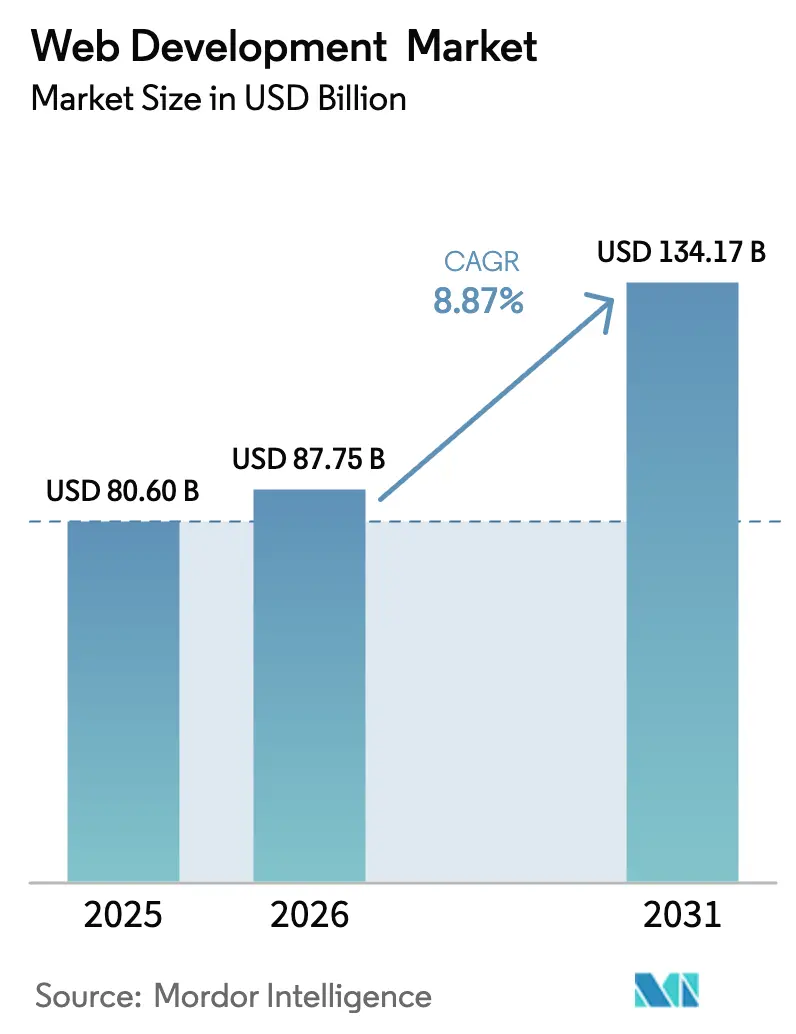

| Tamaño del Mercado (2026) | 87.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo Web por ���ϲ�����

El tamaño del mercado de servicios de desarrollo web fue valorado en USD 80,6 mil millones en 2025 y se estima que crecerá desde USD 87,75 mil millones en 2026 hasta alcanzar USD 134,17 mil millones en 2031, a una CAGR del 8,87% durante el período de pronóstico (2026-2031). Los mandatos continuos de transformación digital, el creciente uso de la nube y la necesidad de incorporar funciones de inteligencia artificial generativa directamente en los portales orientados al cliente mantienen los presupuestos resilientes a pesar de los controles de costos más amplios. Las grandes empresas están priorizando arquitecturas componibles y sin cabeza para acortar los ciclos de lanzamiento, mientras que las pequeñas empresas utilizan plataformas de bajo código para cerrar brechas de capacidad sin incorporar desarrolladores a tiempo completo. El acelerado cambio del escritorio al móvil, respaldado por normas más estrictas de accesibilidad y privacidad, también está orientando las inversiones hacia marcos centrados en el rendimiento que ofrecen experiencias rápidas y conformes con los estándares. Finalmente, las colaboraciones en la cadena de valor entre proveedores de nube a hiperescala e integradores de sistemas globales están amplificando la profundidad del servicio, brindando a los compradores acceso integral a ofertas de estrategia, construcción y gestión dentro del mercado de servicios de desarrollo web.[1]Tata Consultancy Services, "TCS apuesta fuerte por Azure Open AI: planea capacitar a 25.000 ingenieros," tcs.com

Conclusiones Clave del Informe

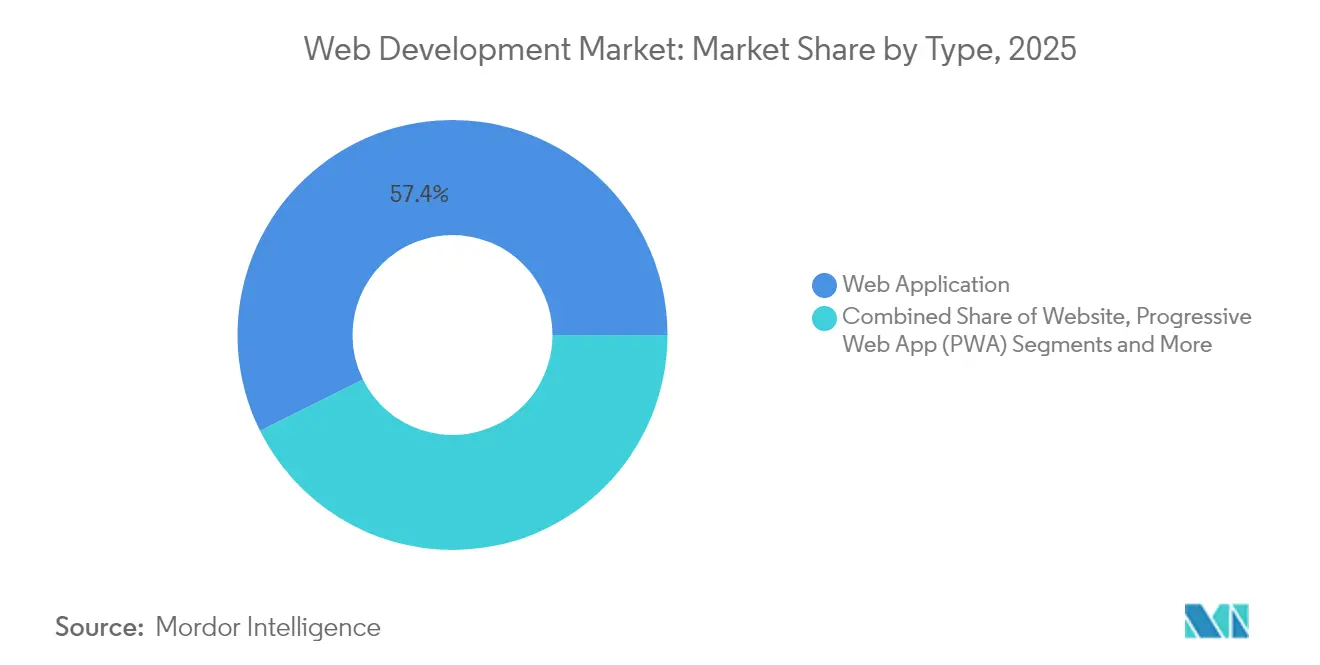

- Por tipo, las aplicaciones web lideraron con el 57,35% de la participación del mercado de servicios de desarrollo web en 2025; las Aplicaciones Web Progresivas están creciendo más rápido con una CAGR del 13,45% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 69,20% del tamaño del mercado de servicios de desarrollo web en 2025, mientras que las arquitecturas sin servidor registran la CAGR más alta del 18,10% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 62,40% de la participación en 2025, aunque las pequeñas y medianas empresas se expanden a una CAGR del 10,85% impulsadas por la creciente adopción de bajo código.

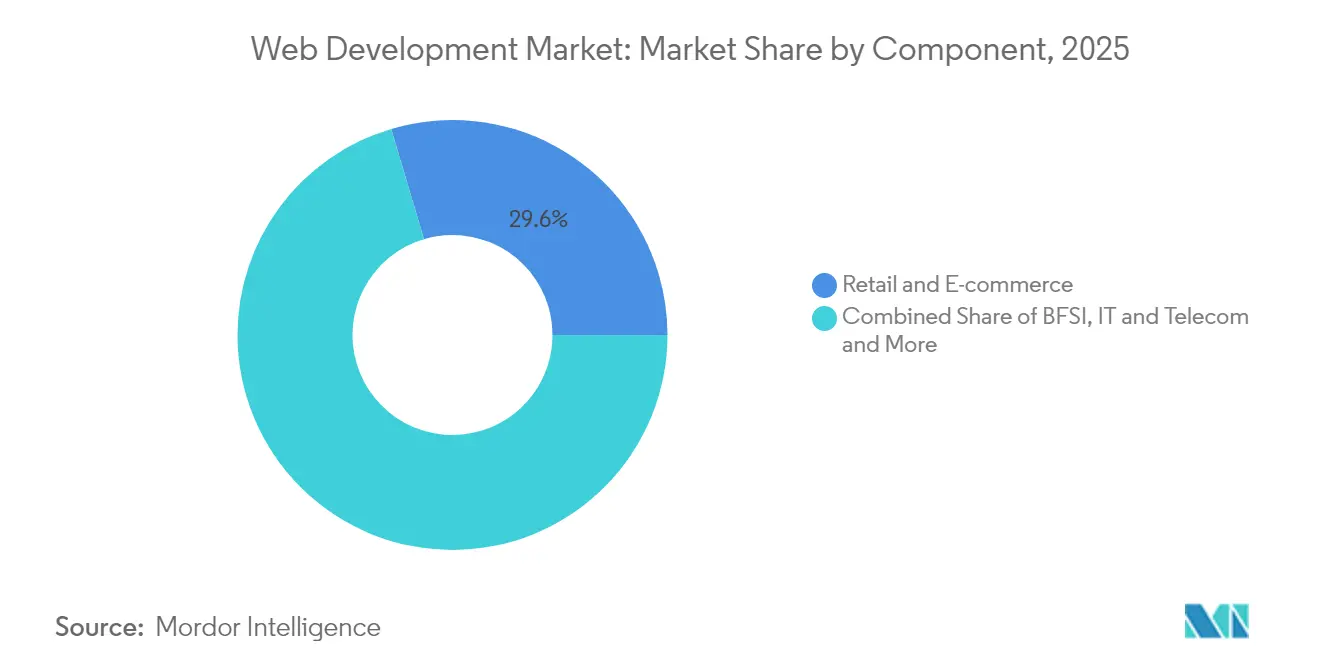

- Por vertical de usuario final, el comercio minorista y el comercio electrónico representaron el 29,60% del mercado en 2025; la atención médica es el grupo de clientes de más rápido avance con una CAGR del 14,05% hasta 2031.

- Por pila tecnológica, los front-ends basados en React representaron el 32,50% de la participación en 2025, mientras que las herramientas de CMS sin cabeza avanzan a una CAGR del 15,45% a medida que las empresas buscan modelos de entrega componibles.

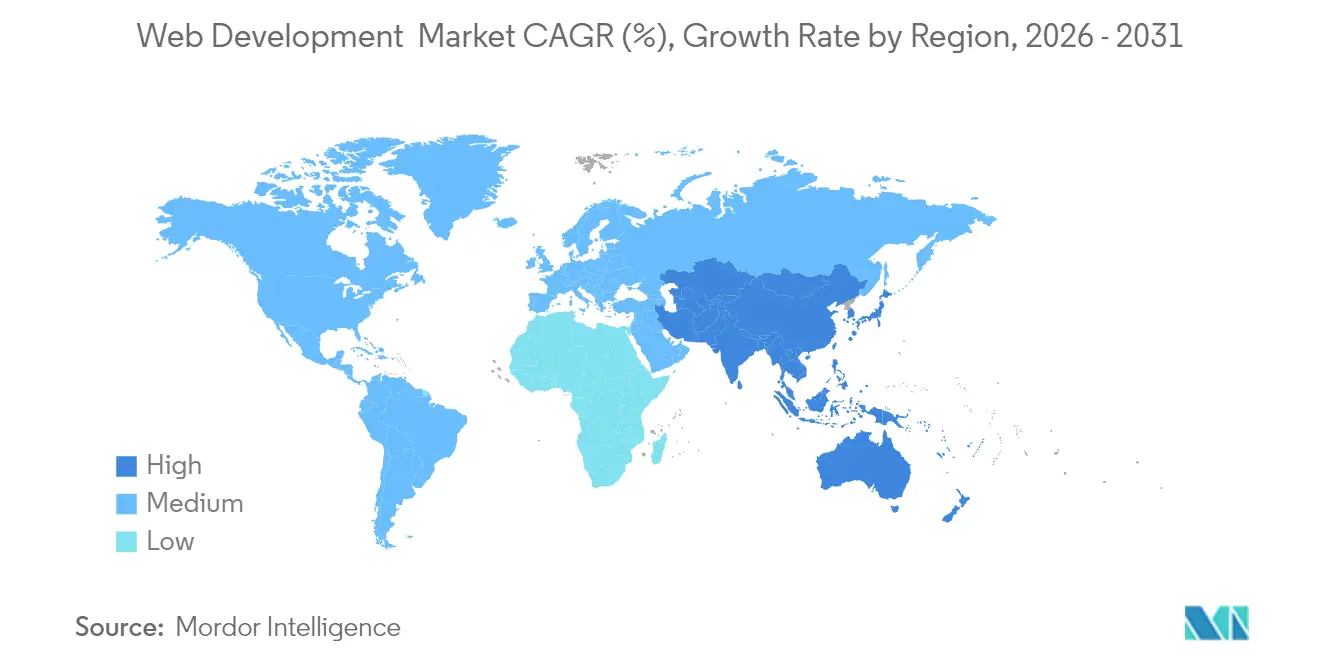

- Por geografía, América del Norte capturó el 39,40% de los ingresos del mercado en 2025, pero ��������-�ʲ���í�ھ����� registra la expansión regional más rápida con una CAGR del 17,05% gracias a la construcción de centros de datos a hiperescala.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desarrollo Web

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y omnicanal | +2.1% | Mundial; especialmente América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Presupuestos de transformación digital empresarial | +1.8% | Predominantemente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de dispositivos móviles como prioridad y Aplicaciones Web Progresivas | +1.5% | Global, más rápido en ��������-�ʲ���í�ھ����� emergente | Corto plazo (≤ 2 años) |

| Chatbots impulsados por inteligencia artificial y personalización | +1.4% | América del Norte y Europa como núcleo, extendiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| CMS sin cabeza y arquitecturas componibles | +1.2% | América del Norte y Europa, adopción selectiva en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Plazos de la regulación de accesibilidad (WCAG 3.0) | +0.8% | Mercados regulados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Auge del Comercio Electrónico y Omnicanal

Los minoristas ahora consideran la fiabilidad del sitio como un motor de crecimiento en lugar de una preocupación de mantenimiento, después de que las interrupciones en temporadas pico borraron millones en pérdidas de ingresos en un solo día en 2024. Los principales comerciantes están adoptando el comercio componible para intercambiar servicios individuales —búsqueda, carrito, pagos— sin interrumpir el flujo principal de pago, reduciendo los ciclos de lanzamiento de semanas a días. Los estudios de caso del comercio minorista muestran que las Aplicaciones Web Progresivas bien diseñadas pueden cuadruplicar las tasas de conversión móvil, lo que refuerza por qué los responsables de la toma de decisiones ven el desarrollo web como un motor directo de ingresos. Con los datos de pedidos, fidelización y cumplimiento fluyendo a través de una única pila, la extensibilidad de la plataforma se convierte en una métrica de sala de juntas, lo que aumenta aún más la demanda del mercado de servicios de desarrollo web.

Presupuestos de Transformación Digital Empresarial

La urgencia de la alta dirección en torno a la paridad de experiencia del cliente con los competidores nativos digitales mantiene los presupuestos web intactos incluso cuando el gasto discrecional en TI se reduce. Los integradores de sistemas globales están ganando contratos de servicios gestionados plurianuales que incorporan capacidades de inteligencia artificial, tejido de datos y diseño en un solo contrato, asegurando flujos de honorarios predecibles. El cliente típico de Fortune 500 ahora asigna una parte de dos dígitos de su presupuesto tecnológico a iniciativas orientadas a la web, buscando experiencia en refactorización en la nube y arquitectura centrada en la privacidad. Esas prioridades sostienen el poder de fijación de precios premium dentro del mercado de servicios de desarrollo web.

Adopción de Dispositivos Móviles como Prioridad y Aplicaciones Web Progresivas

Los dispositivos móviles representan aproximadamente el 60% del tráfico total, mientras que el abandono aumenta cuando los sitios no cargan en tres segundos. Las empresas, por tanto, aceleran las Aplicaciones Web Progresivas para combinar velocidad casi nativa con alcance del navegador, reduciendo las bases de código separadas para iOS y Android. Los resultados incluyen notables reducciones en el tamaño de los archivos que ahorran ancho de banda en los mercados emergentes y permiten la navegación sin conexión para apoyar el comercio de última milla. Estos logros de rendimiento muestran por qué las Aplicaciones Web Progresivas son la línea de servicio de más rápido crecimiento para los proveedores dentro del mercado de servicios de desarrollo web.

Chatbots Impulsados por Inteligencia Artificial y Personalización

Las interfaces de chat de inteligencia artificial generativa ahora gestionan consultas rutinarias e impulsan las conversiones de ventas adicionales mientras alimentan modelos de análisis con nuevos datos conversacionales. Una aseguradora de salud Fortune 200 recientemente derivó el 80% del volumen de primer contacto a un bot de inteligencia artificial que clasifica reclamaciones en segundos, elevando las métricas de satisfacción del cliente en dos dígitos. Tales resultados generan demanda de desarrolladores especializados en procesamiento de lenguaje natural, orquestación de bases de datos vectoriales y controles de privacidad, grupos de talento que exigen tarifas de facturación premium en todo el mercado de servicios de desarrollo web.[2]Accenture plc, "Valor desde todos los ángulos | Informe Anual del Ejercicio 2024," accenture.com

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación entre Navegadores / Dispositivos | -1.3% | Los proyectos pequeños y medianos a nivel global son los más afectados | Corto plazo (≤ 2 años) |

| Escasez Global de Talento y Aumento de los Costos de Desarrolladores | -2.2% | Mundial, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La expansión de las normas de privacidad de datos (GDPR, CPRA) aumenta el trabajo de cumplimiento | -0.9% | Mercados regulados de Europa y América del Norte | Mediano plazo (2-4 años) |

| Las auditorías de huella de carbono impulsan construcciones web más ecológicas | -0.6% | Europa y América del Norte, comenzando a extenderse a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Fragmentación entre Navegadores / Dispositivos

El comportamiento inconsistente de CSS y JavaScript entre navegadores extiende los ciclos de control de calidad y obliga a usar polyfills que aumentan el tamaño de la carga útil, elevando las facturas de alojamiento. Safari e Internet Explorer muestran peculiaridades de diseño que requieren hojas de estilo condicionales, lo que resulta oneroso para los equipos que carecen de plataformas de prueba automatizadas. La fragmentación se agrava en los dispositivos móviles, donde cientos de tamaños de pantalla y variantes de conjuntos de chips complican la optimización del rendimiento. Las PYMEs sienten el impacto porque no pueden absorber las horas adicionales, lo que modera la adopción de los servicios de desarrollo web.

Escasez Global de Talento y Aumento de los Costos de Desarrolladores

Los salarios de desarrolladores de pila completa de nivel medio aumentaron más del 40% en los últimos dos años, mientras que los especialistas en inteligencia artificial obtienen primas aún más altas a medida que las empresas se apresuran a incorporar modelos generativos. Las tendencias salariales inflacionarias reducen los márgenes de los proyectos y amplían los plazos de entrega. Para compensar la escasez, los subcontratistas están expandiendo centros cercanos e invirtiendo fuertemente en capacitación interna, aunque la oferta sigue siendo inferior a la demanda. Este desequilibrio limita la velocidad a la que el mercado de servicios de desarrollo web puede escalar y ocasionalmente persuade a los compradores a posponer las hojas de ruta de funciones.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Auge de las Aplicaciones Web Progresivas

El segmento que agrupa las aplicaciones web clásicas retuvo el 57,35% de los ingresos en 2025 gracias a los flujos de trabajo empresariales arraigados que dependen de pilas robustas renderizadas en el servidor. Esa dominancia se tradujo en USD 46,2 mil millones del tamaño del mercado de servicios de desarrollo web en el año base. Las Aplicaciones Web Progresivas, sin embargo, se expandieron a una CAGR del 13,45% y se proyecta que reducirán rápidamente la brecha. Las Aplicaciones Web Progresivas reducen el costo total de propiedad al eliminar las compilaciones nativas separadas, al tiempo que ofrecen notificaciones push y almacenamiento en caché sin conexión que aumentan el compromiso. Los primeros adoptantes en el comercio minorista y los viajes señalan que las tasas de rebote disminuyen cuando los clientes pueden reanudar sesiones sin reinstalar aplicaciones. En paralelo, los constructores de sitios de bajo código siguen atrayendo a las microempresas que buscan páginas de tipo folleto, aunque rara vez satisfacen las necesidades de seguridad, cumplimiento o tráfico multirregional en el nivel empresarial.

Los casos de éxito de las Aplicaciones Web Progresivas resuenan en las salas de juntas: las marcas reportan aumentos de ingresos de dos dígitos después de convertir los sitios a arquitecturas habilitadas para trabajadores de servicio. Los proveedores de tecnología ahora están agrupando aceleradores de Aplicaciones Web Progresivas llave en mano con licencias de CMS sin cabeza, comprimiendo la implementación de meses a semanas. Como resultado, los socios de servicios profesionales están empaquetando ofertas de "Aplicación Web Progresiva lista para usar" que prometen presupuestos y resultados predecibles, añadiendo combustible al mercado de servicios de desarrollo web.

Por Tamaño de Empresa: Impulso en Dos Vías

Las grandes corporaciones controlaron el 62,40% de la facturación de 2025, equivalente a USD 50,3 mil millones de la participación del mercado de servicios de desarrollo web, porque subcontratan implementaciones globales que abarcan cientos de micrositios y portales localizados. También requieren evaluaciones de seguridad multicapa, gobernanza de contenido y resiliencia multinube, necesidades que mejor satisfacen los integradores de primer nivel. Sin embargo, las pequeñas y medianas empresas son el actor más dinámico, expandiéndose a una CAGR del 10,85% respaldadas por kits de herramientas de SaaS y nube de pago por uso que reducen los desembolsos iniciales en un tercio. Las PYMEs valoran los back-ends sin servidor por eliminar el parcheo de servidores y beneficiarse de precios vinculados al uso, liberando capital escaso para el gasto en marketing.

La capacidad de experimentar a bajo costo nivela el campo de juego: un minorista de 20 empleados puede lanzar una capacidad de pedidos por chat asistida por inteligencia artificial en semanas al licenciar modelos preentrenados a través de una API. Los proveedores que atienden a este segmento ensamblan bibliotecas de plantillas estandarizadas y paquetes de alojamiento gestionado que ofrecen un tiempo de actividad de nivel empresarial sin la sobrecarga empresarial. Estas dinámicas garantizan un crecimiento equilibrado entre los tamaños de clientes dentro del mercado de servicios de desarrollo web.

Por Vertical de Usuario Final: El Salto Digital de la Atención Médica

Los usuarios de comercio minorista y comercio electrónico retuvieron el 29,60% de la participación de ingresos en 2025 dado su temprana adopción de escaparates omnicanal. Por el contrario, la atención médica registra el ascenso más pronunciado con una CAGR del 14,05% hasta 2031, a medida que la telemedicina y los portales de participación del paciente pasan de la fase piloto al estándar de atención. Las teleconsultas se dispararon después de que los códigos de reembolso se ampliaron en 2024, impulsando a los hospitales a contratar proveedores especializados para video, programación e integración de registros conformes con HIPAA. Las empresas de banca, servicios financieros y seguros también incrementan el gasto para satisfacer las crecientes necesidades de incorporación digital y mitigación del fraude.

Los marcos regulatorios amplían la complejidad: los desarrolladores de atención médica deben validar el código contra estrictas normas de protección de datos, lo que genera contratos de mantenimiento plurianuales. Esos factores se traducen en tarifas premium y amplían el mercado total direccionable para el mercado de servicios de desarrollo web.

Por Pila Tecnológica: React más CMS sin Cabeza Gana

Los marcos de React representaron el 32,50% de las implementaciones en 2025, acreditados a un ecosistema maduro, una vibrante comunidad de talento y una integración perfecta con las API de GraphQL. Las ganancias de rendimiento posteriores de los Componentes de Servidor de React hacen que la biblioteca sea aún más atractiva para los sitios con mucho contenido. Mientras tanto, la adopción de CMS sin cabeza crece un 15,45% anual a medida que los equipos de contenido exigen la distribución omnicanal sin estar atados a una única tecnología de front-end. Los back-ends de microservicios anclados en Node.js o Go sustentan muchas de estas construcciones, mientras que la renderización en el borde a través de puntos de CDN reduce la latencia para los visitantes globales.

Los proveedores, por tanto, están invirtiendo en bibliotecas de componentes de React y aceleradores de GraphQL para satisfacer la creciente demanda. Los programas de certificación vinculados a los proveedores de CMS sin cabeza ayudan a los socios a garantizar la calidad de la entrega, fortaleciendo la propuesta de valor del mercado de servicios de desarrollo web.

Por Modelo de Implementación: El Auge del Sin Servidor

La nube sigue siendo la base predeterminada con el 69,20% de participación, lo que se traduce en el mayor grupo de gasto para la industria de servicios de desarrollo web. Sin embargo, las cargas de trabajo sin servidor se expanden a una CAGR del 18,10% porque la facturación basada en eventos alinea el gasto estrechamente con los picos de tráfico, reduciendo los costos inactivos. Las empresas que migraron los microservicios de procesamiento de imágenes a modelos de Función como Servicio reportan facturas mensuales un 35% más bajas y lanzamientos más rápidos porque los equipos de DevOps ya no parchean máquinas virtuales. Las topologías híbridas combinan API sin servidor con motores de análisis en contenedores que requieren aceleración de GPU, ilustrando el pluralismo arquitectónico.

Los proveedores se diferencian ofreciendo planos de referencia y servicios de observabilidad 24 × 7 que dominan la complejidad sin servidor. El dominio de la mitigación de arranque en frío, los límites de concurrencia y las herramientas de rastreo distribuido se convierte en un nuevo criterio de selección a medida que los compradores buscan eficiencia dentro del mercado de servicios de desarrollo web.

Análisis Geográfico

América del Norte salvaguardó el 39,40% de la facturación global en 2025, ya que las empresas arraigadas emprendieron agresivos programas de modernización respaldados por generosos créditos en la nube de los proveedores a hiperescala. Los clientes valoran la claridad regulatoria local y los amplios grupos de talento, lo que permite una experimentación rápida con ofertas de inteligencia artificial como servicio. Estados Unidos por sí solo vio múltiples acuerdos de nueve cifras en los que los clientes subcontrataron la reconfiguración de portales heredados a un único socio de servicios que gestiona los costos de la nube, la seguridad y DevSecOps a escala. Las políticas favorables a la inmigración de �䲹�Բ���á complementan esa dinámica al canalizar a desarrolladores altamente calificados hacia los centros de entrega locales, reforzando la oferta para el mercado de servicios de desarrollo web.

��������-�ʲ���í�ھ����� representa el ascenso regional más rápido con una CAGR del 17,05%. India ancla el crecimiento tras compromisos de centros de datos de miles de millones de dólares que duplican la capacidad de bastidores y reducen la latencia para el tráfico doméstico. El auge de las API de Infraestructura Pública Digital construidas en India facilita la incorporación de pagos, identidad y almacenamiento de documentos, reduciendo las barreras de entrada para las empresas emergentes que luego contratan agencias externas para construir interfaces conformes. En China, los planes oficiales para elevar la participación de la economía digital en el PIB desbloquean incentivos públicos para plataformas de comercio centradas en inteligencia artificial, canalizando el gasto hacia proveedores versados en arquitecturas de bajo código, sin cabeza y renderizadas en el borde. La política nacional Sociedad 5.0 de ������ó��, respaldada por programas de subsidios para bancos de pruebas de inteligencia artificial, inyecta nueva demanda de portales corporativos conformes con la accesibilidad, diversificando los ingresos direccionables. Europa ofrece un crecimiento estable de un solo dígito medio respaldado por los refinamientos del GDPR y las nuevas directivas de accesibilidad que exigen recorridos de usuario inclusivos. Las empresas dan prioridad a los almacenes de datos alojados en la región y a las pistas de auditoría, generando oportunidades para los proveedores que combinan el alojamiento en nube soberana con la corrección llave en mano de WCAG 3.0. En otros lugares, América Latina se beneficia del impulso del comercio electrónico brasileño, mientras que algunos estados del Consejo de Cooperación del Golfo financian implementaciones de "ciudad inteligente" que integran los servicios ciudadanos a través de paneles web. En conjunto, estos focos sostienen un mercado de servicios de desarrollo web globalmente diversificado.

Panorama Competitivo

El campo de juego combina conglomerados de servicios de TI de primer nivel, especialistas digitales de mediana capitalización y agencias boutique. Tata Consultancy Services reportó USD 29,1 mil millones en ingresos anuales y recapacitó a 25.000 ingenieros en herramientas de Azure OpenAI, ilustrando la escala a la que los actores establecidos movilizan talento. Accenture registró USD 64,9 mil millones en ventas en el ejercicio fiscal 2024 con USD 81,2 mil millones en reservas y planea duplicar su plantilla de Datos e Inteligencia Artificial a 80.000 para 2026, subrayando el apetito por los proyectos cognitivos. IBM prevé un crecimiento liderado por la inteligencia artificial por encima de los promedios del mercado y duplicó los ingresos de inteligencia artificial generativa en el cuarto trimestre de 2024, confirmando el impulso de los grandes proveedores.[3]"IBM prevé un crecimiento de ingresos anuales por encima de las estimaciones ante la avalancha de adopción de inteligencia artificial."

Las empresas de mediana capitalización como EPAM Systems y Thoughtworks se abren camino en nichos al ofrecer talleres de pensamiento de diseño y aceleradores nativos de la nube con ciclos de decisión más rápidos que los megaproveedores. Las boutiques se dirigen a certificaciones de CMS sin cabeza, sin servidor o específicas del sector; por ejemplo, los especialistas en tecnología de salud poseen credenciales HITRUST y SOC 2 que atraen a los compradores hospitalarios. Las alianzas con proveedores de infraestructura se están volviendo fundamentales: los socios que acumulan certificaciones de nube de AWS, Microsoft o Google aseguran fondos de co-marketing que compensan los costos de generación de clientes potenciales, intensificando la competencia.

Las fusiones y adquisiciones persisten a medida que las grandes empresas compran capacidades y carteras de clientes: la reciente adquisición de Yumemi, con sede en Tokio, por parte de Accenture añade 400 expertos en diseño de productos, mientras que la oferta de Snowflake por Crunchy Data amplía su alcance hacia los servicios de datos de inteligencia artificial orientados a Postgres.[4]CNBC LLC, "Snowflake adquirirá Crunchy Data," cnbc.com En el alojamiento, la adquisición de A2 Hosting por parte de World Host Group subraya la consolidación vertical. Estos movimientos indican una tendencia de concentración moderada, pero dejan amplio margen para los innovadores, manteniendo una rivalidad saludable dentro del mercado de servicios de desarrollo web.

Líderes de la Industria de Desarrollo Web

Unified Infotech

SDLC Corporation

instinctools GmbH

Softnix Infotech

Openxcell

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta invirtió USD 14,3 mil millones por una participación del 49% en Scale AI y contrató a su director ejecutivo para liderar la investigación de superinteligencia, impulsando la demanda de canalizaciones de etiquetado de datos de alta fidelidad.

- Junio de 2025: Snowflake acordó adquirir Crunchy Data por USD 250 millones, reforzando el soporte de PostgreSQL de nivel empresarial y las capacidades transaccionales listas para inteligencia artificial.

- Mayo de 2025: OpenAI completó una adquisición de USD 3 mil millones de Windsurf para escalar la codificación asistida por inteligencia artificial, creando nuevos puntos de integración para las canalizaciones de desarrollo web.

- Mayo de 2025: Accenture adquirió Yumemi, con sede en Tokio, para mejorar la entrega rápida de diseño de productos con 400 especialistas que se unen a Accenture Song.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de desarrollo web como el diseño, construcción y mantenimiento basados en honorarios de sitios web y aplicaciones web entregadas a través del navegador, incluidas las aplicaciones web progresivas y los constructores de sitios de bajo código / sin código, en implementaciones en la nube, en premisas e híbridas. Los flujos de ingresos capturados son honorarios de proyectos, contratos recurrentes de alojamiento y mantenimiento, y licencias de suscripción vinculadas a marcos propietarios.

Exclusión del Alcance: La creación de aplicaciones exclusivamente para dispositivos móviles y los servicios de colocación de alojamiento independiente están fuera del alcance.

Descripción General de la Segmentación

- Por Tipo

- Sitio Web

- Aplicación Web

- Aplicación Web Progresiva

- Constructor de Sitios de Bajo Código / Sin Código

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Atención Médica y Ciencias de la Vida

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- ����ܳ�������ó��

- Viajes y Hospitalidad

- Por Pila Tecnológica

- Marco de Front-end (React, Angular, Vue)

- Marco de Back-end (Node, Django, .NET)

- CMS sin Cabeza / Componible

- API-First y Sin Servidor

- Por Modelo de Implementación

- Basado en la Nube

- En Premisas

- ����������

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- �����貹ñ��

- Italia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y por video con fundadores de agencias, líderes de ingeniería internos, revendedores de plataformas en la nube y responsables de adquisiciones en América del Norte, Europa y ��������-�ʲ���í�ھ����� ayudaron a validar los valores promedio de los proyectos, los cambios en la combinación de mano de obra hacia herramientas de bajo código y los factores de crecimiento específicos de cada región que las fuentes de escritorio solo insinúan.

Investigación Documental

Los analistas de Mordor primero mapean el grupo de demanda a través de conjuntos de datos abiertos como los recuentos de usuarios de internet de la UIT, las participaciones de uso de tecnología de W3Techs, los códigos de exportación de software de UN Comtrade y las estadísticas de empleo de desarrolladores de la Oficina de Estadísticas Laborales de Estados Unidos, que en conjunto muestran la base direccionable y la intensidad del gasto. Los archivos de las empresas y las presentaciones para inversores enriquecen los indicadores de precios y duración de los contratos, mientras que los feeds de noticias de Dow Jones Factiva y los perfiles de empresas en D&B Hoovers se utilizan para detectar grandes acuerdos de construcción web plurianuales. Los panoramas de patentes de Questel destacan los patrones emergentes de CMS sin cabeza y sin servidor.

También se consultó una amplia gama de otros materiales secundarios, incluidos informes de asociaciones comerciales, revistas académicas y comunicados de prensa de fuentes reconocidas; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto mundial de TI empresarial en presencia digital, reconstruido a partir de cuentas nacionales y datos de registro de dominios, que luego se divide por vertical de usuario final utilizando análisis de tráfico web y participaciones de valor bruto de mercancías del comercio electrónico. Las sumas de proveedores del precio de venta promedio muestreado multiplicado por los volúmenes de proyectos proporcionan un punto de verificación de abajo hacia arriba antes de la reconciliación final. Las variables clave rastreadas incluyen adiciones de dominios activos, tasas de adopción de CMS, índices de salarios de desarrolladores, gasto en infraestructura en la nube y participación de los teléfonos inteligentes en el tráfico web. La regresión multivariante con análisis de escenarios proyecta cada impulsor hasta 2030; las brechas en los datos granulares de los proveedores se salvan con proxies de precio de venta promedio ponderados por región validados durante la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres niveles, pruebas de varianza contra indicadores independientes y devoluciones de llamada de anomalías con expertos externos. El modelo se actualiza cada doce meses, con revisiones intermedias desencadenadas por rondas de financiación importantes, cambios regulatorios o puntos de inflexión tecnológicos.

Por Qué la Línea de Base de Desarrollo Web de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren; las elecciones de alcance, los supuestos de precios y el momento de actualización generalmente explican la diferencia.

Los principales factores de brecha aquí incluyen si se cuentan los contratos de mantenimiento recurrente, si las tarifas de plataformas de bajo código están incluidas, los límites geográficos y las prácticas de conversión de divisas. El estudio de Mordor reporta un valor de año base equilibrado, utiliza validación de doble vía y se actualiza anualmente, mientras que muchos competidores se basan en encuestas estáticas de proveedores o extrapolan a partir de datos históricos de alojamiento.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 80,60 mil millones (2025) | ||

| USD 55,12 mil millones (2024) | Consultora Global A | Excluye el mantenimiento posterior al lanzamiento; el año base más antiguo infla la percepción del crecimiento |

| USD 76,27 mil millones (2025) | Asociación de la Industria B | Trata los ingresos de trabajadores independientes de un solo país como globales, validación primaria limitada |

| USD 19,8 mil millones (2024, solo Estados Unidos) | Consultora Regional C | Alcance geográfico limitado reportado como mercado total, sin extrapolación global |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, la línea de base del año actual y la validación de método mixto proporcionan un punto de referencia confiable y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de desarrollo web y qué tan rápido está creciendo?

El mercado está valorado en USD 87,75 mil millones en 2026 y se proyecta que alcanzará USD 134,17 mil millones en 2031, lo que refleja una CAGR del 8,87%.

¿Qué tipo de solución se está expandiendo más rápidamente?

Las Aplicaciones Web Progresivas lideran el crecimiento con una CAGR del 13,45% porque ofrecen un rendimiento similar al nativo sin el costo de compilaciones separadas para iOS y Android.

¿Qué región muestra la tasa de crecimiento futuro más alta?

��������-�ʲ���í�ھ����� es la geografía de más rápido crecimiento, avanzando a una CAGR del 17,05% a medida que los proveedores de nube a hiperescala amplían la capacidad de los centros de datos en India, China y ������ó��.

¿Qué modelo de implementación está ganando más tracción?

Las arquitecturas sin servidor como prioridad están creciendo a una CAGR del 18,10%, reduciendo los costos de infraestructura en aproximadamente un 38% para las pequeñas y medianas empresas.

¿Por qué la atención médica es un vertical de usuario final prioritario?

Los servicios de atención médica registran una CAGR del 14,05% debido a la telemedicina, los registros electrónicos de salud y los diagnósticos de inteligencia artificial que demandan portales web seguros y conformes.

¿Cómo influye la escasez de talento de desarrolladores en los presupuestos de los proyectos?

Los salarios de nivel medio y senior han aumentado más del 40% desde 2023, y las primas por habilidades en inteligencia artificial añaden presión, elevando los costos generales de desarrollo web entre un 10 y un 15% cada año.

Última actualización de la página el: