Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Contenido Web (WCM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

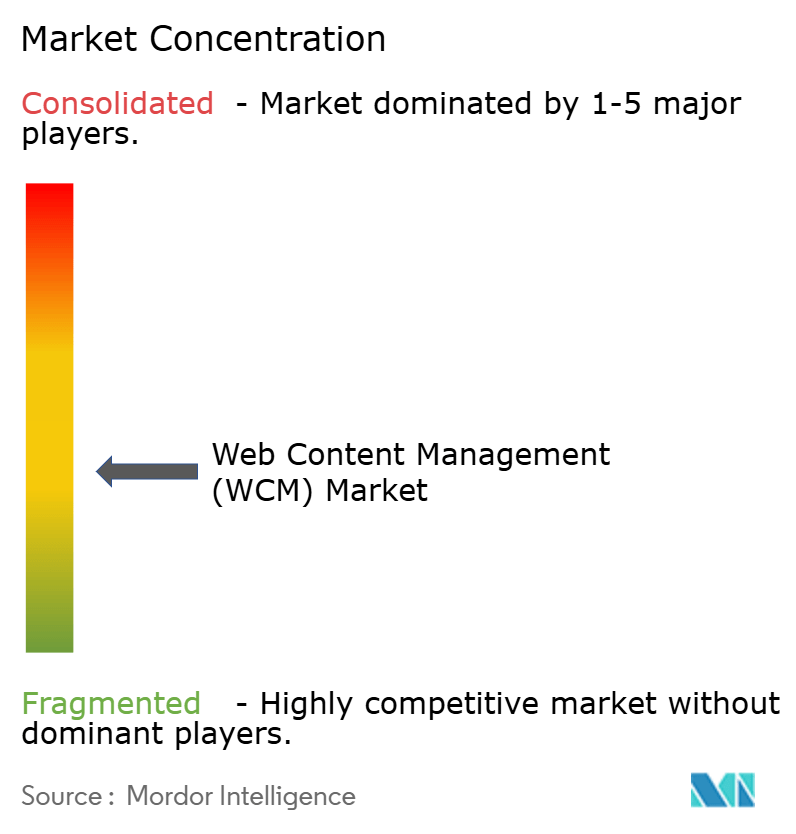

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Web (WCM) por ���ϲ�����

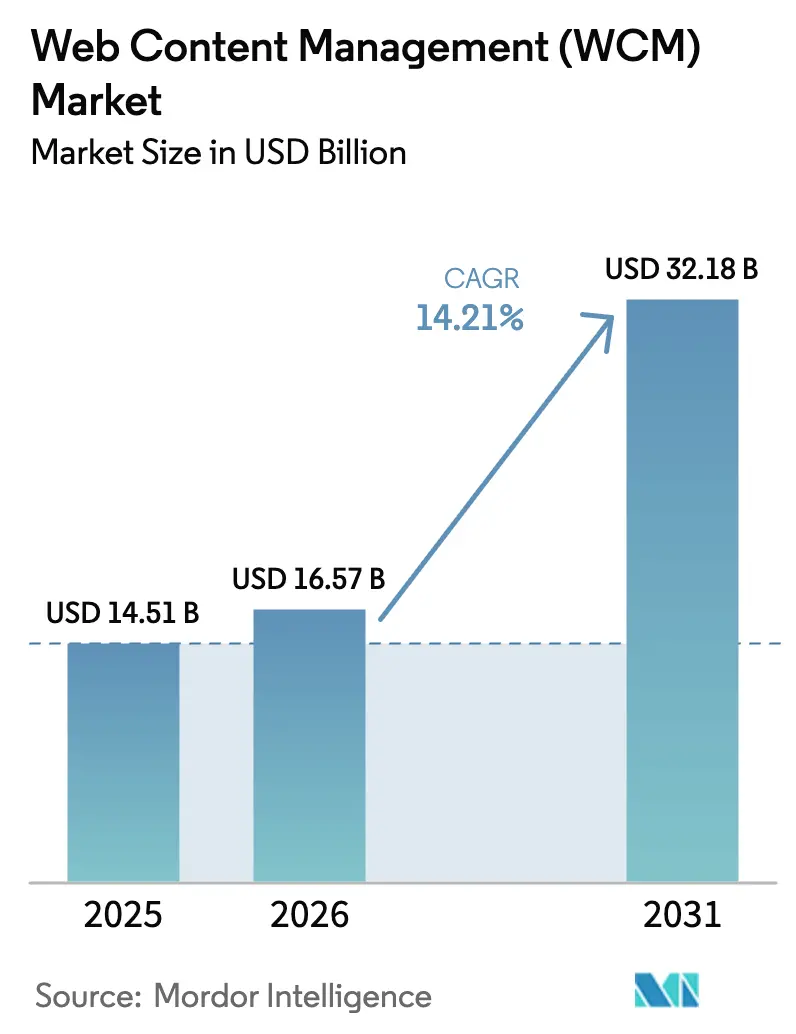

El tamaño del mercado de Gestión de Contenido Web fue valorado en USD 14,51 mil millones en 2025 y se estima que crecerá desde USD 16,57 mil millones en 2026 hasta alcanzar USD 32,18 mil millones en 2031, a una CAGR del 14,21% durante el período de pronóstico (2026-2031). Este impulso proviene de empresas que compiten por ofrecer contenido omnicanal consistente, integrar inteligencia artificial (IA) en los flujos de trabajo cotidianos y cumplir con estrictos mandatos de privacidad de datos. Un giro decisivo hacia arquitecturas nativas en la nube, sistemas de gestión de contenido sin cabeza e híbridos, y rediseños con accesibilidad como prioridad es visible en todas las industrias. Los proveedores están intensificando las capacidades de IA que automatizan el etiquetado, la traducción y la orquestación de experiencias, mientras que los clientes exigen APIs abiertas que se integren perfectamente en las pilas modernas de experiencia digital (DX). Por el lado de la demanda, el comercio minorista, la atención médica y los servicios regulados están invirtiendo fuertemente para personalizar los recorridos del cliente, mejorar las puntuaciones de Core Web Vitals y reducir la exposición al riesgo de cumplimiento, impulsando una expansión sostenida de dos dígitos del mercado de Gestión de Contenido Web.

Conclusiones Clave del Informe

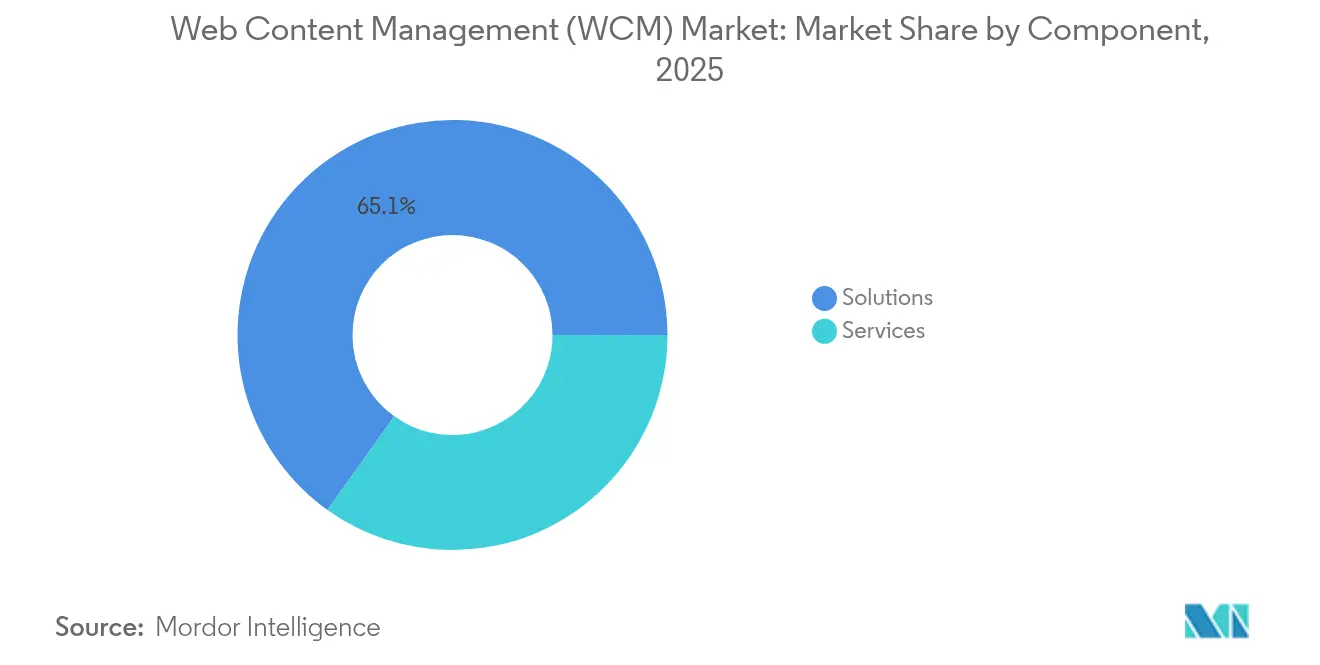

- Por componente, las Soluciones lideraron con una participación de ingresos del 65,12% en 2025; se proyecta que los Servicios se expandirán a una CAGR del 19,62% hasta 2031.

- Por modelo de implementación, la Nube capturó el 55,47% de la participación del mercado de Gestión de Contenido Web en 2025 y está creciendo a una CAGR del 22,35% hasta 2031.

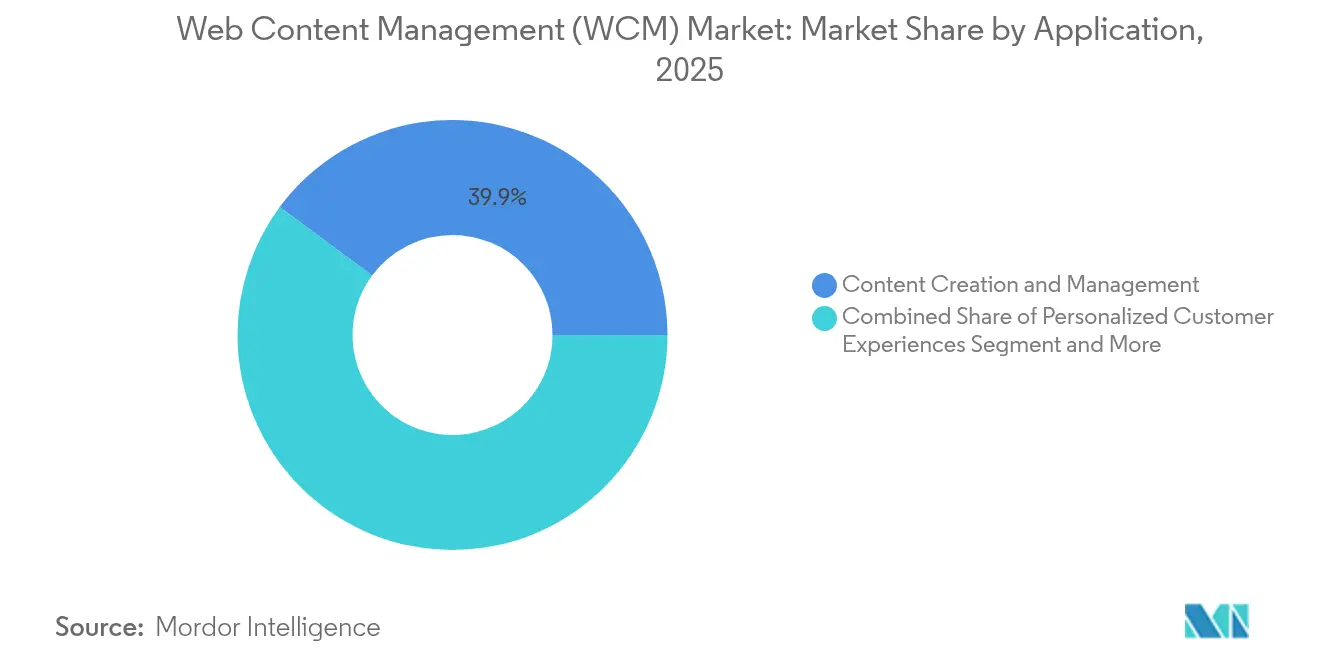

- Por aplicación, la Creación y Gestión de Contenido mantuvo una participación del 39,86% del tamaño del mercado de Gestión de Contenido Web en 2025, mientras que las Experiencias de Cliente Personalizadas registran la CAGR más alta del 24,98% hasta 2031.

- Por vertical industrial, el Comercio Minorista y el Comercio Electrónico comandaron el 26,74% del tamaño del mercado de Gestión de Contenido Web en 2025 y la Atención Médica avanza a una CAGR del 23,85% hasta 2031.

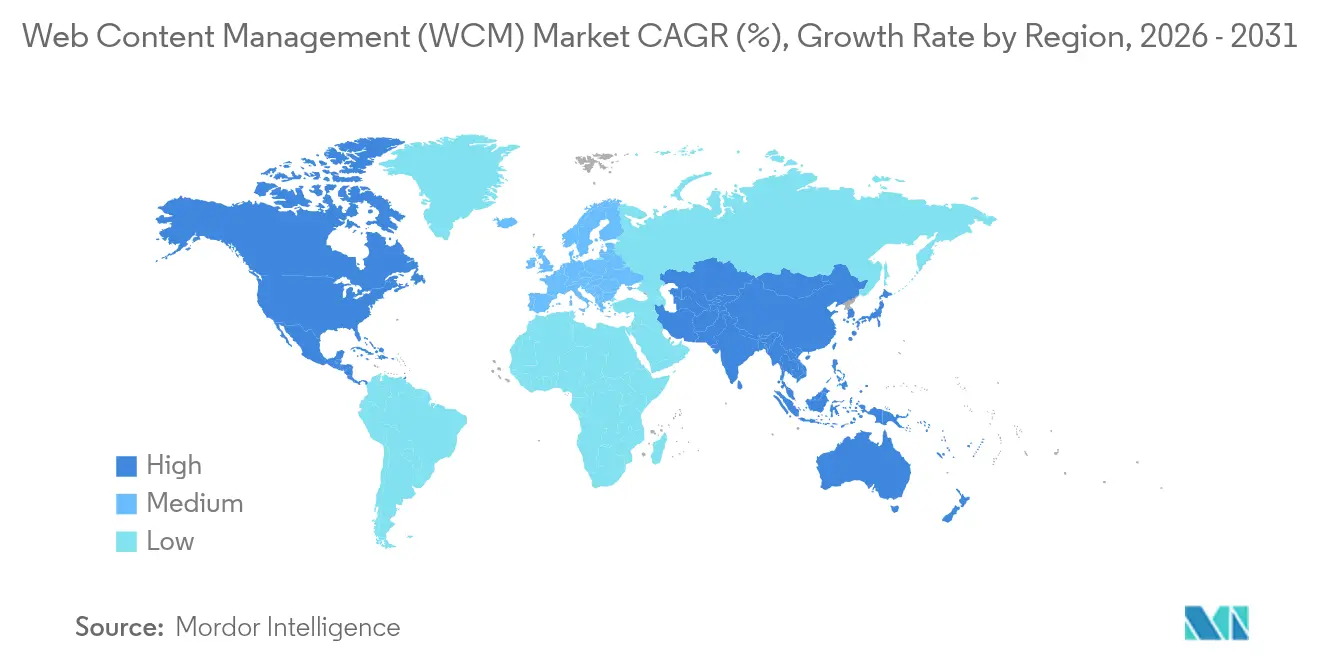

- Por geografía, América del Norte representó el 39,65% de la participación de ingresos en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 21,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Contenido Web (WCM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de soluciones WCM basadas en la nube | +4.2% | Global; América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Demanda creciente de experiencias digitales personalizadas | +3.8% | Global; regiones con alto comercio minorista | Largo plazo (≥4 años) |

| Las arquitecturas de CMS sin cabeza e híbridas ganan terreno | +2.9% | Núcleo en ��������-�ʲ���í�ھ�����; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Automatización de contenido impulsada por IA generativa | +2.1% | América del Norte y la UE como primeros adoptantes | Corto plazo (≤2 años) |

| Rediseños con accesibilidad como prioridad para cumplir con WCAG 2.2 | +1.8% | Presión regulatoria de la UE y América del Norte | Corto plazo (≤2 años) |

| Integración del comercio omnicanal | +1.5% | Global; mercados concentrados en comercio minorista | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Adopción creciente de soluciones WCM basadas en la nube

Dos tercios de las empresas globales ahora califican la nube como la opción predeterminada para nuevas inversiones en plataformas de contenido, citando una implementación más rápida, escalabilidad elástica y menor carga de mantenimiento. Las organizaciones reportan una colaboración más fluida entre equipos y lanzamientos de funciones más rápidos en comparación con las infraestructuras locales heredadas. La implementación en la nube también desbloquea servicios de IA integrados —como el etiquetado automático y los análisis predictivos— sin costosos ciclos de actualización de hardware. Los proveedores ofrecen seguridad de confianza cero, opciones de residencia de datos regional y certificaciones FedRAMP o ISO 27001 que tranquilizan a los equipos de riesgo de TI. La agilidad resultante permite a los equipos de marketing experimentar con micrositios, aplicaciones web progresivas y campañas estacionales en días en lugar de meses, convirtiendo a la nube en la base de la futura expansión del mercado de Gestión de Contenido Web.

Demanda creciente de experiencias digitales personalizadas

Ocho de cada diez consumidores prefieren marcas que anticipan sus necesidades, y la frustración aumenta cuando las interacciones se sienten genéricas[3]Equipo de Análisis de Credera, "El Imperativo de la Personalización," credera.com. Las empresas están integrando datos de comportamiento en tiempo real en la lógica de entrega de contenido, permitiendo que los componentes del sitio, los mensajes dentro de la aplicación y las secuencias de correo electrónico se adapten dinámicamente. Las arquitecturas sin cabeza enrutan el contenido a través de APIs hacia cualquier dispositivo —teléfonos inteligentes, quioscos o pantallas de automóviles— mientras que los motores de recomendación de IA ajustan ofertas, diseños y textos. El éxito depende de una estrecha integración entre los sistemas de gestión de contenido, las plataformas de datos de clientes y los centros de análisis que cuantifican el incremento en la participación, la retención y el valor del carrito. A medida que las expectativas de los usuarios aumentan, las experiencias personalizadas se convierten en un requisito previo en lugar de un diferenciador, impulsando el mercado de Gestión de Contenido Web.

Las arquitecturas de CMS sin cabeza e híbridas ganan terreno

Con el 57% de las empresas planeando la adopción del comercio sin cabeza, el enfoque basado en API está pasando de los primeros adoptantes a la corriente principal. Desacoplar el repositorio de back-end de la representación del front-end libera a los desarrolladores para elegir marcos como React, Vue o Flutter, mientras se preserva la facilidad editorial a través de editores de contenido visuales. Las variantes híbridas añaden vistas previas, plantillas y controles de flujo de trabajo sobre la flexibilidad sin cabeza, mitigando la resistencia de los especialistas en marketing. Los beneficios incluyen bases de código más limpias, un rendimiento más rápido mediante la generación de sitios estáticos y la entrega a través de CDN, y la preparación para el futuro a medida que emergen nuevos puntos de contacto —desde altavoces inteligentes hasta pantallas de realidad aumentada—. El cambio impulsa la demanda de servicios de integración, modelos de gobernanza y aceleradores empaquetados, sustentando un crecimiento saludable para el mercado de Gestión de Contenido Web.

Automatización de contenido impulsada por IA generativa

El despliegue de inteligencia de contratos de Adobe dentro del Asistente de IA de Acrobat ilustra cómo la IA generativa está yendo más allá de la generación de textos hacia el análisis de documentos estructurados, la síntesis y la revisión de riesgos. Los equipos de marketing ahora generan a escala descripciones de productos localizadas, fragmentos de SEO y texto alternativo, mientras aplican el tono de marca. Los primeros adoptantes reportan ganancias de productividad de dos dígitos y ciclos de campaña más rápidos, aunque la gobernanza sigue siendo crítica. Los programas exitosos incorporan revisión humana en el proceso, verificaciones de sesgo y aprobación legal antes de la publicación. Los proveedores de herramientas se diferencian mediante herramientas de ingeniería de instrucciones, medición del uso y salvaguardas de protección de datos empresariales, reforzando el valor estratégico de la IA dentro del mercado de Gestión de Contenido Web.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de integración con pilas DX heredadas | -2.3% | Global; empresas establecidas | Largo plazo (≥4 años) |

| Escalada de costos de cumplimiento de privacidad de datos y seguridad | -1.9% | UE y América del Norte | Mediano plazo (2-4 años) |

| Inflación de licencias de proveedores en medio de la consolidación de plataformas | -1.4% | Global; segmentos empresariales | Corto plazo (≤2 años) |

| Penalizaciones de rendimiento de Core Web Vitals para CMS pesados | -1.1% | Global; empresas dependientes de búsqueda | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Complejidad de integración con pilas DX heredadas

Muchas empresas de Fortune 500 aún operan plataformas de comercio, CRM y gestión de contenido empresarial estrechamente acopladas construidas hace una década. Conectar servicios de contenido modernos y componibles a esos sistemas expone dependencias frágiles, APIs no documentadas y obstáculos de migración de datos. Los plazos de los proyectos se extienden a medida que los equipos refactorizan flujos de trabajo, reasignan metadatos y retiran código personalizado sin interrumpir las operaciones diarias. Los sobrecostos presupuestarios resultan, y la escasez de talento en lenguajes heredados ralentiza aún más el progreso. El desafío es agudo en sectores regulados donde cada cambio desencadena auditorías y ciclos de validación, moderando el potencial alcista del mercado de Gestión de Contenido Web.

Escalada de costos de cumplimiento de privacidad de datos y seguridad

Las enmiendas propuestas a la Regla de Seguridad de HIPAA subrayan el creciente costo de salvaguardar la información de identificación personal y de salud[2]Oficina del Registro Federal de EE. UU., "Modificaciones Propuestas a la Regla de Seguridad de HIPAA," federalregister.gov. Las plataformas de contenido deben ofrecer controles de acceso más detallados, gestión de claves de cifrado y registros de auditoría inmutables, lo que impulsa tanto el gasto en software como en servicios. Las tareas continuas —pruebas de penetración, preparación para la notificación de brechas, recertificación del personal— añaden carga operativa. En implementaciones multijurisdiccionales, las empresas gestionan simultáneamente el RGPD, la CCPA y los mandatos específicos del sector, complicando las decisiones de arquitectura y la selección de proveedores. La carga pesa más sobre las organizaciones medianas, moderando el crecimiento general del mercado de Gestión de Contenido Web.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Demanda de Implementación

El nivel de Soluciones del mercado se mantuvo dominante en 2025 con una participación de ingresos del 65,12% a medida que las empresas renovaron licencias principales y se expandieron hacia suites de experiencia digital. Sin embargo, el gasto en servicios está creciendo más rápido, registrando una CAGR del 19,62% a medida que las empresas se apoyan en socios para orquestar migraciones complejas, conectividad y hojas de ruta de optimización. Los servicios a menudo incluyen talleres de descubrimiento, construcciones ágiles de CMS y manuales de gobernanza, convirtiendo el valor de las licencias en resultados empresariales medibles.

Los integradores especializados también ofrecen servicios gestionados que proporcionan actualizaciones continuas, parches de seguridad y ajuste de Core Web Vitals. A medida que las organizaciones pivotan hacia pilas componibles, requieren arquitecturas de referencia, aceleradores y programas de gestión del cambio. Esta demanda de orientación experta mantiene la oportunidad de servicios boyante, añadiendo profundidad al mercado de Gestión de Contenido Web.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El Dominio de la Nube se Acelera

La implementación en la nube capturó el 55,47% de la participación del mercado de Gestión de Contenido Web en 2025 y se está expandiendo a una CAGR del 22,35%, subrayando una migración estructural alejada de los modelos centrados en dispositivos físicos. Las plataformas nativas en la nube incluyen autoescalado, nodos CDN globales y microservicios de IA integrados, ofreciendo a los clientes rendimiento e innovación sin cargas de inversión de capital.

Las opciones híbridas —representación local combinada con autoría como servicio (SaaS)— alivian los temores de soberanía de datos y facilitan las transiciones por fases. Las empresas señalan ciclos piloto más cortos, mayor cadencia de lanzamientos y configuraciones de recuperación ante desastres más sencillas. Los proveedores responden con niveles basados en el consumo y acuerdos de nivel de servicio alineados con los indicadores clave de rendimiento digitales de los clientes, reforzando la atracción gravitacional de la nube en todo el mercado de Gestión de Contenido Web.

Por Aplicación: La Personalización Impulsa la Innovación

La Creación y Gestión de Contenido se mantuvo fundamental, con el 39,86% de los ingresos de 2025, pero el segmento de Experiencias de Cliente Personalizadas es el claro acelerador con una CAGR del 24,98%. La orquestación omnicanal canaliza perfiles unificados hacia motores de decisión que presentan ofertas contextuales, impulsando la tasa de clics, el valor promedio del pedido y las métricas de fidelización.

Las herramientas de prueba impulsadas por IA ajustan dinámicamente los textos, el diseño y los activos, retroalimentando los análisis hacia la lógica de segmentación. A medida que la segmentación sin cookies se intensifica, los datos de primera parte integrados en las estrategias de contenido ofrecen a los especialistas en marketing ventajas sin vulnerar las normas de privacidad. Estos desarrollos elevan la personalización de una aspiración a un requisito básico, consolidando su papel en el impulso del mercado de Gestión de Contenido Web.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial: La Transformación de la Atención Médica se Acelera

El Comercio Minorista y el Comercio Electrónico lideraron en 2025 con una participación del 26,74% del tamaño del mercado de Gestión de Contenido Web gracias a las continuas actualizaciones de tiendas y la alta velocidad de referencias de productos. Se prevé que la Atención Médica sea la destacada, avanzando a una CAGR del 23,85% en medio de la expansión de la atención virtual, el despliegue de portales para pacientes y los centros de contenido educativo multilingüe. Las plantillas listas para el cumplimiento normativo, la gestión detallada del consentimiento y los flujos de trabajo de revisión de contenido clínico hacen que las plataformas especializadas sean atractivas para los proveedores.

Los bancos, las aseguradoras y los gobiernos siguen el ejemplo, modernizando los portales para cumplir con los mandatos de accesibilidad y privacidad. Los actores de medios y telecomunicaciones, mientras tanto, invierten en módulos centrados en video y de derechos de suscriptores para proteger los flujos de ingresos. El impulso transversal mantiene el mercado de Gestión de Contenido Web diverso y resiliente.

Análisis Geográfico

América del Norte comandó el 39,65% de los ingresos de 2025, reflejando la adopción temprana de SaaS, presupuestos profundos de tecnología de marketing y una cultura de experimentación rápida. Las empresas estadounidenses son pioneras en la autoría asistida por IA y los marcos sin cabeza, estableciendo puntos de referencia que luego son emulados en otros lugares. Las organizaciones canadienses enfatizan la entrega bilingüe y el cumplimiento de la Ley de Protección de Información Personal y Documentos Electrónicos, mientras que los minoristas mexicanos invierten en flujos de pago localizados a medida que el comercio transfronterizo se dispara.

��������-�ʲ���í�ھ����� es el motor de crecimiento, registrando una CAGR del 21,95% hasta 2031. Los gigantes de plataformas de China impulsan ecosistemas de miniprogramas que dependen de servicios de contenido escalables y multilingües. Las pequeñas y medianas empresas de India saltan directamente a configuraciones de CMS con prioridad en la nube para llegar a audiencias con prioridad en dispositivos móviles. La demografía envejecida de ������ó�� impulsa a los bancos a automatizar la distribución de contenido en sucursales y ofrecer autoservicio asistido por voz, mientras que Australia y Singapur construyen portales con privacidad mejorada para el gobierno y la educación. Tal heterogeneidad requiere taxonomías flexibles, soporte unicode y gobernanza adaptada a cada región, ampliando el mercado de Gestión de Contenido Web.

Europa registra una expansión constante de mediados de la adolescencia impulsada por el RGPD, WCAG 2.2 y los imperativos de soberanía digital. Alemania y Francia prefieren soluciones que alojen datos dentro de las fronteras de la UE, y las empresas nórdicas son pioneras en el alojamiento sostenible aprovechando centros de datos alimentados por energías renovables. Las juntas de turismo del sur de Europa adoptan sitios multilingües con medios enriquecidos para captar la demanda de los viajeros. En Oriente Medio y Á�ڰ�������, los proyectos de ciudades inteligentes del Consejo de Cooperación del Golfo integran servicios de contenido en las capas de experiencia ciudadana, mientras que las empresas de telecomunicaciones sudafricanas despliegan portales de autoatención al cliente para reducir la carga de los centros de llamadas. Colectivamente, las iniciativas regionales refuerzan el alcance global del mercado de Gestión de Contenido Web.

Panorama Competitivo

El mercado de Gestión de Contenido Web sigue siendo moderadamente fragmentado. Adobe, Microsoft y Oracle lideran con nubes de DX integradas reforzadas por funciones de análisis, comercio e IA. Adobe generó USD 21,51 mil millones en ingresos en 2024, subrayando el atractivo de las sinergias de su Creative Cloud y Experience Cloud[1]Comunicaciones de Adobe, "Adobe Reporta Resultados Fiscales 2024," adobe.com. Microsoft acumuló USD 245 mil millones, aprovechando el arraigo de Microsoft 365 para vender de forma cruzada SharePoint Premium y análisis de Fabric. Oracle extiende los servicios de Fusion y Publicidad alrededor de su núcleo de WCM para retener las cargas de trabajo empresariales.

Especialistas como Contentstack, Strapi y Bloomreach capturan la preferencia de los desarrolladores a través de repositorios basados en API y sin esquema, y generosos entornos de prueba de nivel gratuito. Las métricas de velocidad y rendimiento crean nuevos campos de batalla; el motor sin cabeza de RebelMouse encabeza consistentemente los gráficos de Core Web Vitals, ganando migraciones de medios. Las presiones de consolidación de proveedores se intensifican a medida que la inflación de licencias SaaS promedia el 11,4% en 2025, impulsando la actividad de fusiones orientada a la expansión de capacidades o la entrada regional.

Los proveedores específicos del sector de atención médica añaden plantillas compatibles con HIPAA y complementos de desidentificación, mientras que los nuevos participantes enfocados en pequeñas y medianas empresas enfatizan los constructores de sitios de bajo código y las integraciones de mercado. La ventaja competitiva se define cada vez más por la profundidad de la orquestación de IA generativa, la amplitud de los catálogos de API y la claridad de los precios basados en el uso, todo lo cual moldea la elección del cliente en todo el mercado de Gestión de Contenido Web.

Líderes de la Industria de Gestión de Contenido Web (WCM)

Adobe Inc.

Sitecore Corporation A/S

Automattic (WordPress VIP y servicios de código abierto)

Acquia Inc.

Optimizely (EPiServer)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Contentstack adquirió Lytics, añadiendo una plataforma de datos de clientes para profundizar la personalización en tiempo real.

- Abril 2025: Sitecore se asoció con Microsoft para abrir un Laboratorio de Innovación de IA para especialistas en marketing enfocado en la orquestación de experiencias.

- Febrero 2025: Microsoft lanzó un centro comunitario dentro de Microsoft 365 que unifica SharePoint Premium y Copia de Seguridad para el procesamiento de contenido impulsado por IA.

- Febrero 2025: Adobe introdujo capacidades de inteligencia de contratos en el Asistente de IA de Acrobat, automatizando la detección de cláusulas para su ecosistema de 650 millones de usuarios.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de gestión de contenido web como todo el software con licencia y las suscripciones a plataformas alojadas que permiten a las organizaciones crear, almacenar, organizar y entregar contenido digital a través de sitios web y puntos de contacto digitales relacionados, abarcando arquitecturas acopladas, desacopladas y sin cabeza. Rastrea los ingresos obtenidos directamente de licencias de software o puestos de SaaS; las tarifas de implementación únicas se contabilizan solo cuando son contractualmente inseparables de la venta de la plataforma principal.

Exclusión del Alcance: Las suites independientes de gestión de activos digitales, los planes genéricos de alojamiento de sitios y los repositorios de documentos locales que carecen de capacidad nativa de publicación web están excluidos.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Aplicación

- Creación y Gestión de Contenido

- Experiencias de Cliente Personalizadas

- Entrega de Contenido Multicanal

- Gestión de Activos Digitales

- Integración de SEO y Análisis

- Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno

- Atención Médica

- Tecnología de la Información y Telecomunicaciones

- Medios y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- ����ܳ�������ó��

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a jefes de producto de plataformas, integradores de agencias digitales, directores de información y gerentes de adquisiciones en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Sus aportaciones sobre descuentos en licencias, tasas de adopción de CMS sin cabeza y perspectivas de presupuesto regional cierran las brechas de datos secundarios y fundamentan nuestros supuestos antes de la triangulación final.

Investigación Documental

Comenzamos mapeando las señales de gasto de fuentes públicas de primer nivel como los gráficos de uso de CMS de W3Techs, las estadísticas de comercio electrónico de la UNCTAD, el Índice de Adopción de TIC del Banco Mundial, los paneles de economía digital de la OCDE y los datos de comercio gubernamentales. Los informes anuales 10-K de las empresas, las presentaciones para inversores, las listas de precios de productos y los registros de envíos aduaneros refinan los supuestos de volumen y precios, tras lo cual D&B Hoovers y Dow Jones Factiva nos ayudan a conciliar los ingresos de los proveedores y las adjudicaciones de contratos. Estas fuentes son ilustrativas, no exhaustivas; muchas referencias adicionales informan la captura, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el universo activo de sitios web empresariales, lo multiplica por el gasto promedio en WCM por sitio y se verifica mediante consolidaciones selectivas de ingresos de proveedores de abajo hacia arriba. Variables clave como la velocidad de migración a la nube, la participación de CMS sin cabeza, el precio de venta promedio mediano de licencias, el crecimiento del presupuesto de tecnología de marketing, las tasas de incorporación de complementos de IA generativa y el gasto en TI vinculado al PIB regional alimentan un modelo de regresión multivariante, mientras que el análisis de escenarios captura los impactos regulatorios o cambiarios. Donde las divulgaciones son escasas, se aplican ratios de referencia de proveedores comparables antes de la integración.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a verificaciones de varianza y anomalías frente a puntos de referencia externos, seguidas de revisión y aprobación analítica en múltiples niveles. Los informes se actualizan cada doce meses, con actualizaciones intermedias desencadenadas por eventos materiales, garantizando que los clientes reciban la visión calibrada más reciente.

Por Qué la Base de Referencia de Gestión de Contenido Web de Mordor Merece Confianza

Las estimaciones publicadas a menudo varían; la combinación de servicios contabilizados, los rangos de precios y la cadencia de actualización generalmente impulsan las brechas. Al fijar el alcance, combinar los precios de venta promedio verificados con los compradores y actualizar anualmente, minimizamos la desviación y entregamos una cifra que los usuarios pueden rastrear hasta los impulsores observables.

Las principales fuentes de brechas incluyen si los servicios profesionales se contabilizan, el tratamiento de las distribuciones de código abierto, la inclusión de herramientas de activos digitales adyacentes y los años de conversión de divisas. El paquete disciplinado de Mordor, el modelo probado por impulsores y la actualización rápida reducen estas diferencias.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de brecha |

|---|---|---|

| USD 14,51 mil millones (2025) | ||

| USD 10,65 mil millones (2024) | Consultora Global A | Excluye servicios en la nube; tasas de cambio constantes de 2023 |

| USD 12,40 mil millones (2024) | Editorial de Investigación de Mercado B | Añade suites de activos digitales; omite la adopción de pymes en ��������-�ʲ���í�ھ����� |

| USD 10,98 mil millones (2024) | Analista de la Industria C | Se basa en una encuesta limitada de proveedores; subestima el CMS sin cabeza |

La comparación muestra que el alcance consistente de Mordor, la validación de métodos mixtos y la cadencia de actualización rápida proporcionan una base de referencia equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de Gestión de Contenido Web?

El tamaño del mercado de Gestión de Contenido Web se situó en USD 16,57 mil millones en 2026 y se proyecta que alcance USD 32,18 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación en la nube es el claro líder, con una participación del 55,47% en 2025 y creciendo a una CAGR del 22,35% hasta 2031.

¿Por qué la atención médica es una vertical de alto crecimiento?

Los hospitales y clínicas necesitan portales compatibles con HIPAA, contenido de telemedicina y educación multilingüe para pacientes, impulsando la vertical a una CAGR del 23,85%.

¿Cómo se diferencian los proveedores en un campo saturado?

Los líderes integran IA generativa, APIs sin cabeza y optimización de Core Web Vitals en sus ofertas, mientras establecen precios con modelos flexibles basados en el uso.

¿Cuáles son las principales barreras para la modernización del WCM?

La integración con sistemas heredados, el aumento de los costos de cumplimiento de privacidad de datos y el incremento de las tarifas de licencias SaaS son las principales restricciones que frenan algunos proyectos.

Última actualización de la página el: