Tamaño y �ʲ����پ������貹����ó�� del Mercado de Conferencias Web

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

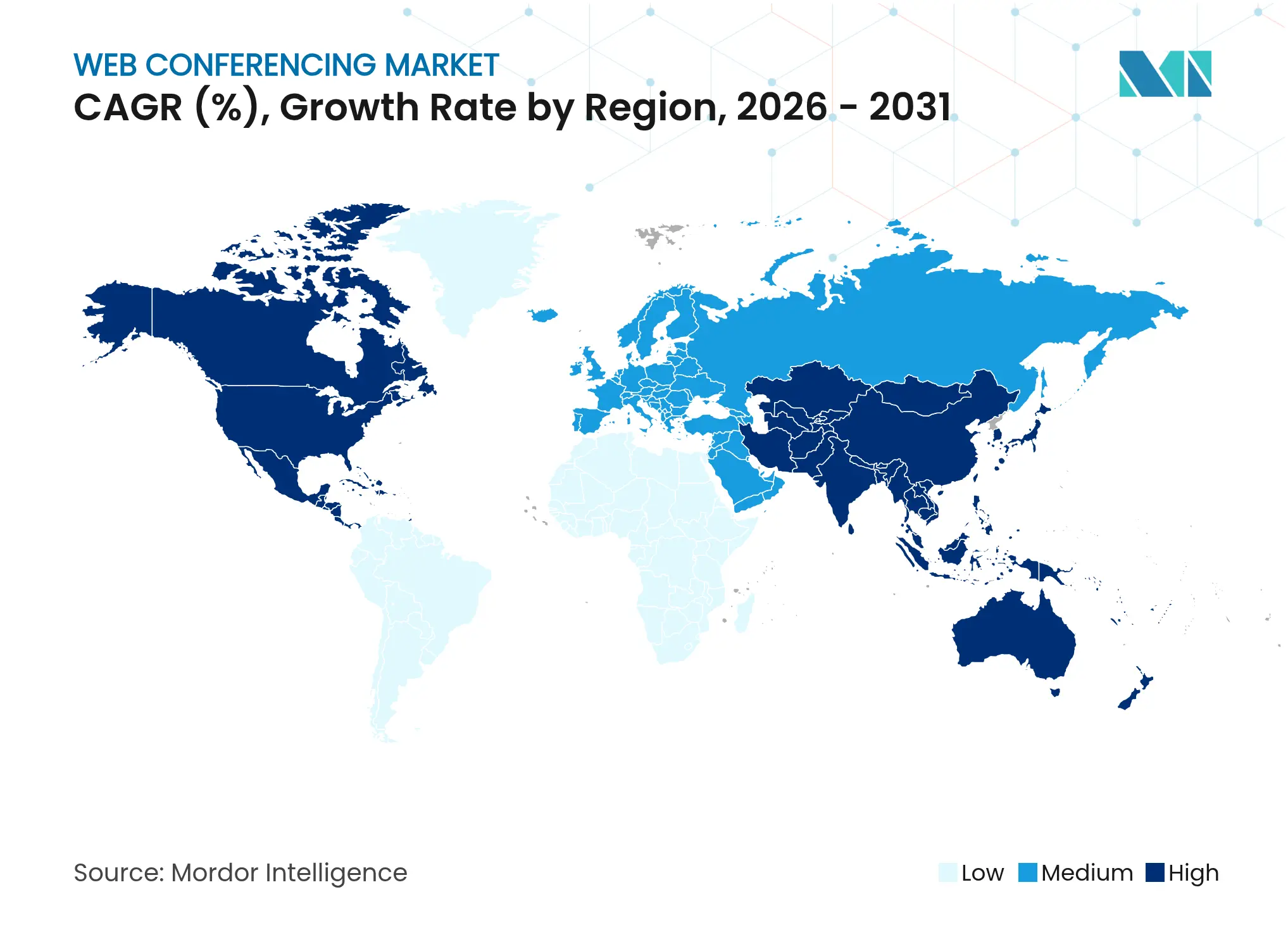

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

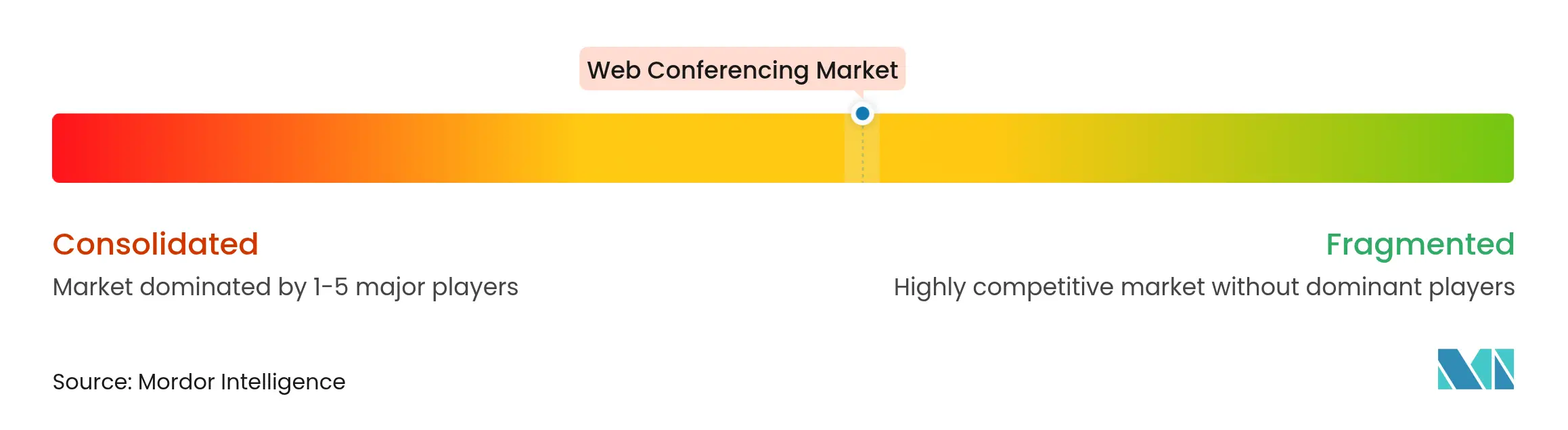

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conferencias Web por ���ϲ�����

Se espera que el tamaño del mercado de conferencias web crezca de USD 7,13 mil millones en 2025 a USD 7,98 mil millones en 2026 y se prevé que alcance USD 14,01 mil millones en 2031 a una CAGR del 11,92% durante 2026-2031. La demanda continúa desplazándose desde la habilitación de trabajo remoto de emergencia hacia una infraestructura de trabajo híbrido a largo plazo, impulsada por los objetivos de sostenibilidad corporativa, la accesibilidad basada en inteligencia artificial y la integración de las conferencias dentro de suites UCaaS más amplias. América del Norte mantiene la ventaja de ser pionera, aunque los hábitos de colaboración con prioridad celular de ��������-�ʲ���í�ھ����� y los rápidos despliegues de 5G sustentan las perspectivas de mayor crecimiento regional. Las Soluciones aún representan casi dos tercios del gasto, pero el segmento de Servicios de mayor crecimiento muestra que las empresas ahora priorizan la integración experta y el soporte gestionado. Las implementaciones en Nube/Alojado dominan los volúmenes, mientras que el modelo de pago por uso de SaaS atrae a organizaciones que gestionan recuentos de usuarios variables, lo que indica una clara preferencia por los precios basados en el consumo. La intensidad competitiva se mantiene moderada —ningún proveedor controla más del 30% de la participación— lo que crea espacio para especialistas verticales, innovadores en seguridad y nuevos participantes regionales.

Conclusiones Clave del Informe

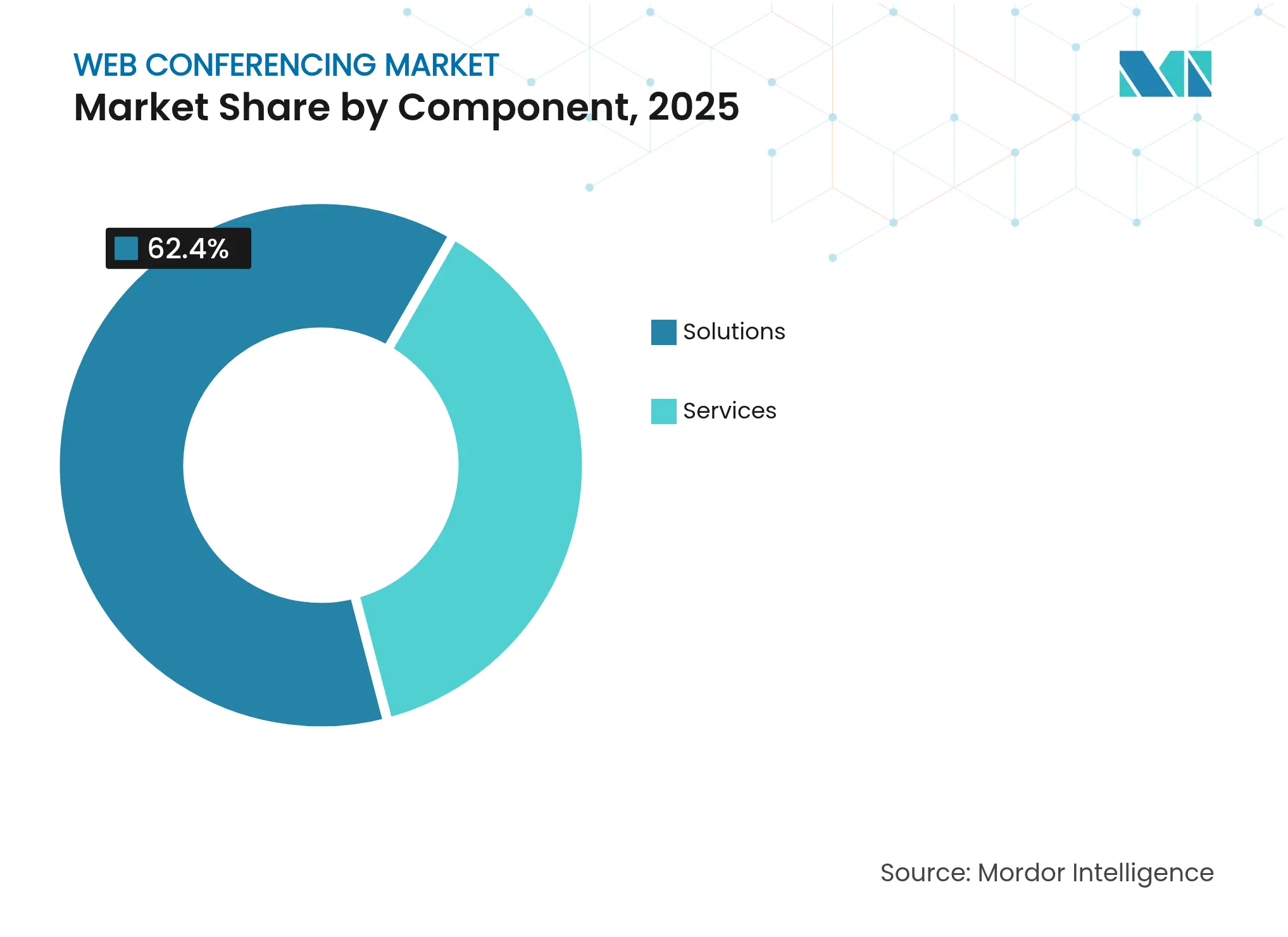

- Por componente, las Soluciones capturaron el 62,40% de la participación del mercado de conferencias web en 2025, mientras que los Servicios avanzan a una CAGR del 12,51% hasta 2031.

- Por implementación, las plataformas en Nube/Alojado representaron el 71,60% del tamaño del mercado de conferencias web en 2025, mientras que SaaS muestra la CAGR más rápida del 14,02% hasta 2031.

- Por tamaño de organización, los usuarios Empresariales representaron el 60,70% de la participación del tamaño del mercado de conferencias web en 2025; las Pequeñas y Medianas Empresas registran la CAGR más alta del 13,68%.

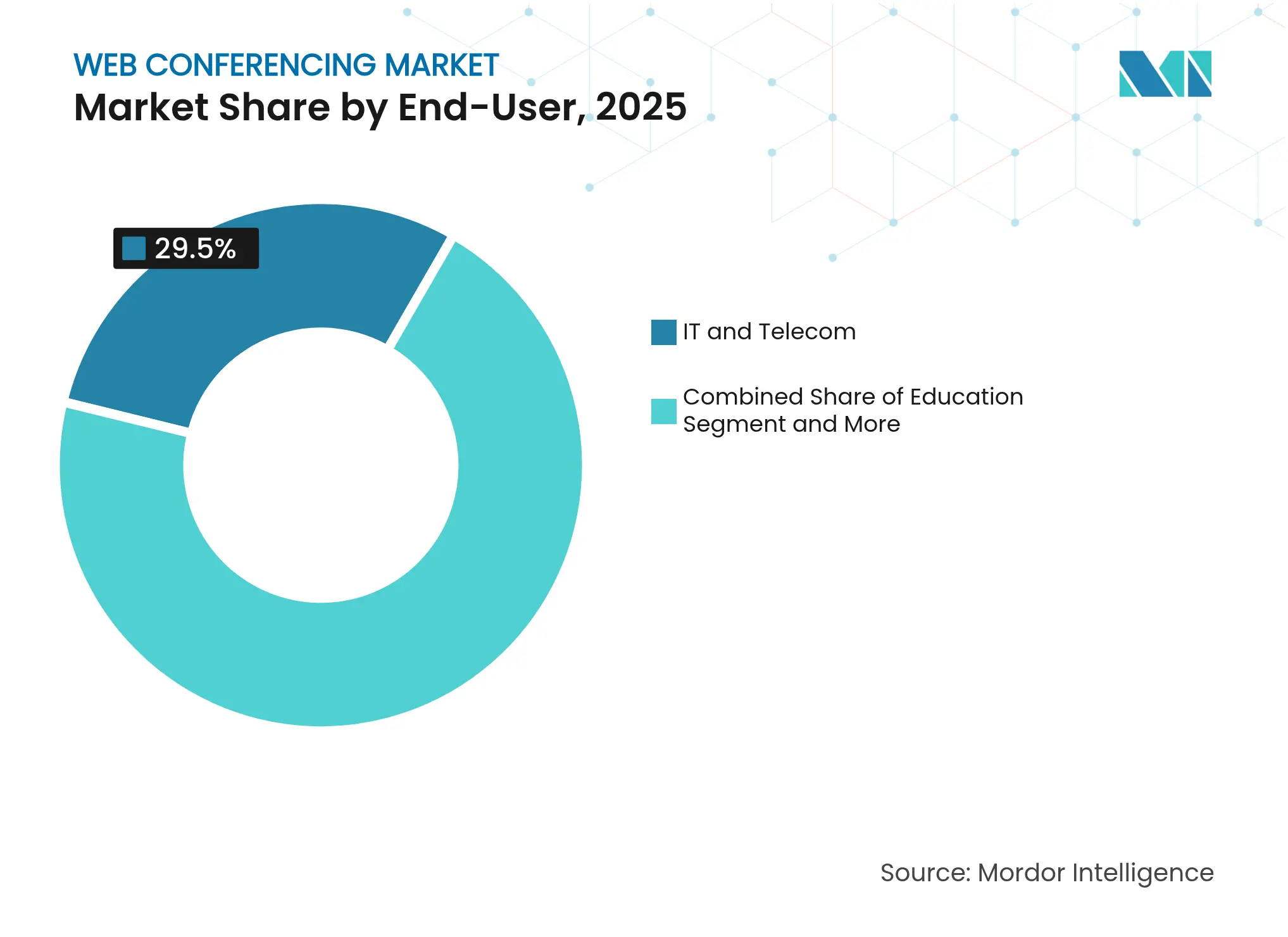

- Por industria de usuario final, TI y Telecomunicaciones lideraron con una participación de ingresos del 29,50% en 2025, mientras que Salud se expande a una CAGR del 13,13%.

- Por modalidad de suscripción, la Suscripción Mensual lideró con una participación de ingresos del 57,60% en 2025, mientras que Freemium se expande a una CAGR del 14,92%.

- Por geografía, América del Norte comandó el 40,60% de la participación del mercado de conferencias web en 2025; se prevé que ��������-�ʲ���í�ھ����� ascienda a una CAGR del 12,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conferencias Web

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ubicuidad de los modelos operativos de trabajo híbrido | +2.9% | Global (mayor en América del Norte y Europa) | Mediano plazo (2–4 años) |

| Expansión de los paquetes UCaaS por parte de los operadores de telecomunicaciones | +1.8% | Global, fuerte en ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥4 años) |

| Subtitulado y traducción en vivo impulsados por inteligencia artificial | +1.2% | Global, incipiente en América del Norte y Europa | Corto plazo (≤2 años) |

| Mandatos corporativos de sostenibilidad | +0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2–4 años) |

| Colaboración con prioridad celular en mercados emergentes | +0.7% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ������� | Largo plazo (≥4 años) |

| Preparación para cifrado resistente a la computación cuántica | +0.3% | Global, incipiente en defensa y servicios financieros | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Ubicuidad de los Modelos Operativos de Trabajo ����������

El trabajo híbrido se ha vuelto estructural: el 27% de los empleados opera bajo modalidades híbridas y el 86% prefiere un formato de reunión híbrido[1]Owl Labs, "Estado del Trabajo ��í��������� 2024," owllabs.com. Esta preferencia eleva los requisitos de audio espacial, cámaras inteligentes y uso compartido de contenido multimodal que conecta sin interrupciones las salas físicas y virtuales. El factor del talento es igualmente decisivo; el 40% de los trabajadores declara que se iría si se eliminara el trabajo flexible, lo que confirma que las políticas híbridas son un mecanismo de retención y no una ventaja temporal. Los efectos económicos en cadena refuerzan la adopción: los empleados que trabajan en la oficina bajo horarios híbridos gastan USD 61 por día, lo que intensifica el enfoque en equilibrar la asistencia con la productividad. Los proveedores de plataformas reaccionan en consecuencia: la decisión de Microsoft de retirar Skype e integrar a los usuarios en Teams subraya el cambio de herramientas puntuales a suites de colaboración integradas.

El Subtitulado y la Traducción en Vivo Impulsados por Inteligencia Artificial Mejoran la Accesibilidad

El subtitulado y la traducción en tiempo real reconfiguran la colaboración al eliminar las barreras lingüísticas. Las empresas registran una mejora del 96% en el retorno de inversión cuando la traducción automatizada reemplaza a los intérpretes humanos. Los datos de asistencia destacan la oportunidad: las reuniones multilingües han aumentado un 79% y el 88% de los participantes no son hablantes nativos de inglés. Microsoft Copilot+ PC Live Captions traduce actualmente 44 idiomas a subtítulos en inglés en tiempo real. Los proveedores se diferencian aún más a través de la seguridad; la adopción por parte de Zoom del cifrado poscuántico Kyber-768 aprobado por el NIST demuestra cómo las mejoras de accesibilidad y cumplimiento normativo pueden avanzar de manera simultánea.

Expansión de los Paquetes UCaaS por Parte de los Operadores de Telecomunicaciones

Los operadores de telecomunicaciones empaquetan cada vez más las conferencias dentro de sus carteras UCaaS, convirtiendo una compra que antes era independiente en una suscripción de múltiples servicios. Una encuesta de 2025 reveló que el 56% de las organizaciones planea aumentar el gasto en UCaaS durante el año. Los operadores aprovechan las relaciones de facturación existentes, creando un nuevo alcance para los servicios de colaboración y elevando las barreras competitivas para los proveedores especializados. Las alianzas de Cisco Webex con operadores muestran cómo los actores establecidos se adaptan adoptando la distribución a través de canales en lugar de la competencia directa con las empresas.

Mandatos Corporativos de Sostenibilidad para Reducir el CO₂ Relacionado con los Viajes

Las regulaciones medioambientales convierten las reuniones virtuales en un mecanismo para reducciones de carbono medibles. Las investigaciones muestran que cambiar de conferencias presenciales a virtuales puede reducir las emisiones de CO₂ hasta en un 94%. Junto con los beneficios medioambientales, las empresas reportan ahorros de hasta el 60% en presupuestos de viaje, lo que refuerza aún más el argumento empresarial. Los estudios del MIT añaden un matiz: desactivar las transmisiones de video puede reducir un 96% adicional de la huella medioambiental de una sola reunión, lo que fomenta funciones de plataforma que priorizan el modo de solo audio cuando corresponde.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La fatiga persistente de reuniones reduce la intensidad de uso | -1.4% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Normativas fragmentadas de soberanía de datos regional | -0.8% | Global, mayor complejidad en Europa y ��������-�ʲ���í�ھ����� | Mediano plazo (2–4 años) |

| El aumento de los presupuestos empresariales de SASE desvía el gasto | -0.6% | Global, grandes empresas | Mediano plazo (2–4 años) |

| Saturación en la penetración de usuarios en grandes empresas | -0.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

La Fatiga Persistente de Reuniones Reduce la Intensidad de Uso

Trabajos académicos vinculan la exposición prolongada a pantallas con el agotamiento emocional; el 49% de los empleados estadounidenses reporta "fatiga de Zoom", y las funciones de autovista amplifican el desgaste. Las empresas responden instituyendo períodos sin reuniones y promoviendo canales asíncronos, tendencias que moderan los minutos de conferencia por usuario y podrían restringir los ingresos de los planes de precios basados en el uso.

Normativas Fragmentadas de Soberanía de Datos Regional

Un mosaico de regulaciones GDPR, HIPAA y emergentes de inteligencia artificial obliga a los proveedores a mantener los datos dentro de jurisdicciones específicas, lo que aumenta los costos y limita la uniformidad global de las funciones. Los requisitos europeos de procesamiento local empujan a los proveedores de plataformas hacia asociaciones de alojamiento regional, mientras que iniciativas estadounidenses como la guía de refuerzo de la CISA endurecen las expectativas de cifrado de extremo a extremo. La oferta diferenciada de Pexip con alojamiento en la Unión Europea ilustra cómo la especialización en cumplimiento normativo puede convertirse en una ventaja competitiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera el Dominio de las Soluciones

Los Servicios generaron un crecimiento más rápido incluso cuando las Soluciones mantuvieron una ventaja de ingresos del 62,40% en 2025. Las empresas que buscan optimizar el trabajo híbrido dependen cada vez más de los servicios profesionales y gestionados para integrar API de video, automatizar flujos de trabajo de reuniones y aplicar políticas de seguridad. Se prevé que el tamaño del mercado de conferencias web para los compromisos de servicios crezca a una CAGR del 12,51%, lo que refleja este cambio hacia un gasto orientado a resultados. Por el contrario, los ingresos del software principal maduran, lo que lleva a los proveedores a incorporar transcripción y traducción con inteligencia artificial para evitar la comoditización.

El giro hacia el valor liderado por servicios es evidente en la revisión del programa de socios de Zoom en mayo de 2025, que apunta a que la mitad de las reservas corporativas se realicen a través del canal para el ejercicio fiscal 2026. A medida que los proyectos de los clientes crecen en complejidad, los integradores especializados ganan influencia en el mercado de conferencias web, mientras que los proveedores de plataformas enfrentan presiones sobre los márgenes derivadas de ecosistemas de socios más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: Los Modelos SaaS Impulsan la Evolución en la Nube

Aunque las implementaciones en Nube/Alojado representaron el 71,60% del gasto en 2025, la CAGR del 14,02% de SaaS señala el camino preferido hacia adelante para el escalado alineado con los costos. El mercado de conferencias web se beneficia de que las empresas traten la colaboración como un gasto operativo que se ajusta con el número de usuarios, en lugar de una licencia capitalizada. La facturación por consumo resuena con las industrias que gestionan mano de obra estacional o equipos basados en proyectos.

La primera videollamada satelital de Vodafone utilizando un teléfono inteligente sin modificar destaca cómo los avances en conectividad eliminan las últimas sombras geográficas para las plataformas SaaS. La implementación híbrida sigue siendo relevante para los sectores que necesitan control de datos local, pero la trayectoria favorece claramente la economía de la nube.

Por Tamaño de Organización: La Adopción por Parte de las PYME Desafía el Dominio Empresarial

Las grandes empresas aún contribuyen con el 60,70% de los ingresos de 2025, pero las PYME representan el segmento de mayor crecimiento. Una CAGR del 13,68% subraya la democratización a medida que la incorporación simplificada se combina con niveles de entrada freemium. El tamaño del mercado de conferencias web desbloqueado por las PYME continúa expandiéndose a medida que migran de aplicaciones de consumo a plataformas de video de nivel empresarial que ahora ofrecen paquetes para pequeñas empresas.

Estas presiones de reconfiguración obligan a los principales proveedores a equilibrar las funciones de alto contacto para empresas con la simplicidad de autoservicio. El entusiasmo de los inversores en torno a navegadores de productividad integrados como Arc refleja la tendencia hacia conjuntos de herramientas unificados y ligeros que resuenan con los escasos recursos de TI de las empresas más pequeñas.

Por Usuario Final: La Aceleración en Salud Desafía el Liderazgo de TI

Los clientes de TI y Telecomunicaciones representaron el 29,50% de los ingresos en 2025, pero la CAGR del 13,13% del sector Salud redefine el impulso de crecimiento. La telemedicina, las iniciativas de puerta de entrada digital y los sistemas de colaboración clínica conformes con HIPAA impulsan una demanda especializada de flujos de trabajo de video cifrados. En términos monetarios, la expansión del segmento elevará su porción de la participación del mercado de conferencias web durante el horizonte de pronóstico a medida que la atención virtual se vuelva convencional.

Se producen ganancias paralelas en Gobierno, ����ܳ�������ó�� y BFSI, cada uno buscando canales de participación seguros. La diversidad de requisitos —que van desde salas de trabajo en aulas hasta consultas bancarias autenticadas— fomenta arquitecturas de plataforma modulares que pueden activar controles de cumplimiento específicos de la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Suscripción: La Expansión del Freemium Reconfigura la Monetización

Los planes mensuales y anuales aún generan el 57,60% de la facturación de 2025, pero las cuentas freemium crecen a una CAGR del 14,92%. Los proveedores aprovechan los niveles gratuitos para la adquisición de usuarios, ofreciendo funciones avanzadas como la toma de notas con inteligencia artificial o límites de reuniones ampliados. El mercado de conferencias web refleja una dinámica de consumerización donde la calidad de la experiencia durante la primera llamada gratuita a menudo dicta la lealtad a la marca.

Los precios por minuto y elásticos dentro de los marcos freemium reducen el riesgo de adopción para los usuarios esporádicos, mientras que los administradores empresariales prefieren paquetes predecibles. Lograr un equilibrio entre asignaciones gratuitas generosas y activadores de actualización creíbles emerge como un mecanismo clave de crecimiento de ingresos.

Análisis Geográfico

América del Norte ancla el 40,60% del gasto global, respaldada por la temprana digitalización empresarial y los estrictos requisitos regulatorios. Aunque la penetración entre las grandes empresas se acerca a la madurez, los continuos lanzamientos de funciones de inteligencia artificial y los mandatos de confianza cero sostienen los ciclos de reemplazo. La digitalización manufacturera de �䲹�Բ���á y la coordinación de cadenas de suministro transfronterizas de ��é�澱���� añaden demanda incremental, mientras que las agencias estatales de Estados Unidos priorizan plataformas con habilitación de seguridad.

��������-�ʲ���í�ھ����� ofrece el mayor potencial con una CAGR del 12,02%. El alcance de la red establece el escenario: la cobertura 5G de India ya abarca el 80% de su población. Las normas de colaboración nativas para dispositivos móviles permiten a los empleadores saltarse las configuraciones de escritorio, especialmente en los clústeres de microempresas del Sudeste Asiático. China, ������ó�� y Corea del Sur refuerzan la escala a través de iniciativas de automatización industrial que integran el mantenimiento habilitado por video y la inspección remota en los flujos de trabajo de las fábricas.

Europa combina una alta adopción con una complejidad regulatoria. Las estrictas normas de procesamiento de datos del GDPR y la gobernanza de inteligencia artificial pendiente configuran las adquisiciones, favoreciendo a los proveedores capaces de demostrar alojamiento regional y responsabilidad algorítmica transparente. Los imperativos de sostenibilidad amplifican el atractivo de las conferencias web a medida que las empresas documentan los ahorros de emisiones para satisfacer los requisitos de la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea. Los países nórdicos impulsan casos de uso avanzados de energía verde, mientras que las subvenciones de infraestructura del sur de Europa estimulan la migración a la nube.

Panorama Competitivo

Ningún participante supera el 30% de participación en ingresos, lo que mantiene el mercado de conferencias web suficientemente fragmentado para los competidores de nicho. Líderes como Microsoft, Zoom, IBM, Google y Cisco enriquecen las plataformas con asistencia de inteligencia artificial, cifrado de extremo a extremo y API de flujo de trabajo para ampliar sus ventajas competitivas. El nivel intermedio comprende proveedores de UCaaS de telecomunicaciones —Verizon, AT&T y BT— que agrupan las conferencias para proteger los ingresos de voz. Por debajo de ellos, especialistas verticales como Pexip (salud, defensa) y Lifesize (manufactura) se diferencian a través de la profundidad del cumplimiento normativo y la flexibilidad de implementación.

Las estrategias se dividen en tres patrones. Primero, los campeones de suites integradas se centran en la amplitud de la plataforma: Microsoft Teams integra teléfono, chat y aplicaciones de bajo código; Google Workspace estrecha las sinergias entre Gmail y Meet. Segundo, los campeones de las PYME enfatizan la asequibilidad y la simplicidad, a menudo comenzando con freemium para capturar la adopción desde la base. Tercero, los innovadores verticales crean complementos específicos del dominio: transmisiones de cámaras quirúrgicas para salud, transmisión en el borde para medios. La seguridad sigue siendo un campo de batalla potente: el despliegue de Kyber-768 por parte de Zoom tiene como objetivo anticiparse a las amenazas de la era cuántica[2]Zoom Video Communications, "Zoom Implementa Cifrado de Extremo a Extremo Poscuántico," thehackernews.com.

Las fusiones y adquisiciones y las asociaciones continúan. Microsoft integra conectores industriales a través de programas de proveedores de software independientes, mientras que Cisco busca alianzas con operadores para incluir Webex en los planes tarifarios de los operadores. Los nuevos competidores emergentes prueban capas de transporte alternativas —banda ancha satelital, aceleración en el borde— para atender regiones donde las redes terrestres se quedan atrás.

Líderes de la Industria de Conferencias Web

Adobe Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Zoom Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Zoom lanzó pedidos de autoservicio y SKU simplificados para acelerar los acuerdos liderados por socios, con el objetivo de alcanzar el 50% de los ingresos por canal para el ejercicio fiscal 2026.

- Marzo 2025: Microsoft reveló resúmenes de reuniones con inteligencia artificial, mayor capacidad para asambleas generales y funciones de servicio al cliente para Teams en Enterprise Connect 2025.

- Febrero 2025: Microsoft confirmó la retirada de Skype y la migración de usuarios a Teams, poniendo fin a una trayectoria de 14 años de la plataforma de consumo.

- Enero 2025: Vodafone completó la primera videollamada satelital del mundo utilizando teléfonos inteligentes estándar, con un lanzamiento comercial previsto para Europa en 2025–2026.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de conferencias web como todas las plataformas de software basadas en suscripción y con licencia que permiten a los usuarios compartir voz, video, contenido de pantalla y pizarras en tiempo real a través de un navegador de internet o un cliente ligero. Los ingresos cubren las tarifas recurrentes y las licencias iniciales pagadas por empresas, organismos públicos e instituciones educativas.

Exclusión del alcance: Los puentes de telefonía independientes, las ventas de hardware de video puro y las herramientas de colaboración asíncrona como el correo electrónico o las unidades compartidas quedan fuera del modelo.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Software de Conferencias Web

- Suites de Colaboración

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Implementación

- Nube/Alojado

- Local

- SaaS

- ����������

- Por Usuario Final

- ����ܳ�������ó��

- Gobierno

- Salud

- TI y Telecomunicaciones

- BFSI

- Medios y Entretenimiento

- Otros Usuarios Finales

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Modelo de Suscripción

- Licencia Única

- Suscripción Mensual/Anual

- Freemium/Pago por Uso

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de TI, integradores de sistemas y socios de canal en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron los precios de venta promedio, los factores de abandono y el ritmo al que las grandes cuentas migran de suites locales a suites en la nube. Los aportes de los compradores del sector educativo y de salud fundamentaron los supuestos de adopción en segmentos sensibles al costo.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de la Unión Internacional de Telecomunicaciones sobre líneas de banda ancha fija y móvil globales, estadísticas de la Organización para la Cooperación y el Desarrollo Económicos sobre la prevalencia del trabajo remoto y portales de asociaciones comerciales como la Alianza para las Soluciones de la Industria de Telecomunicaciones para la adopción de protocolos. Los informes anuales 10-K, las presentaciones ante la Comisión de Bolsa y Valores y los materiales para inversores de las empresas revelaron recuentos de usuarios, usuarios activos mensuales y precios de suscripción promedio. Los avisos regulatorios de la Comisión Federal de Comunicaciones y los borradores de la Ley de Mercados Digitales de la Unión Europea ofrecieron visibilidad sobre los costos de cumplimiento. Los conjuntos de datos de pago, incluidos D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para noticias de acuerdos, ayudaron a mapear la intensidad competitiva. Las fuentes enumeradas ilustran nuestro enfoque; muchos registros públicos adicionales guiaron las verificaciones de brechas y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una construcción de ingresos de servicios de arriba hacia abajo multiplica el grupo de usuarios alcanzable, derivado de los recuentos de usuarios empresariales y la matrícula en educación superior, por la penetración de licencias verificada y el precio promedio. Las cifras objetivo se equilibran luego mediante verificaciones selectivas de abajo hacia arriba, como los totales regionales de proveedores y el precio de venta promedio muestral por usuarios activos, antes de la calibración final. Las variables clave rastreadas incluyen la adopción del trabajo híbrido, los minutos de video promedio por empleado por semana, los índices de calidad de banda ancha, la dispersión de precios de los proveedores y los mandatos regulatorios de residencia de datos. Los pronósticos utilizan regresión multivariante con límites de escenario que fueron sometidos a pruebas de estrés con nuestros expertos primarios. Las brechas en los datos de abajo hacia arriba se salvan mediante ratios de sustitución específicos de la región obtenidos de mercados comparables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones analíticas en dos etapas donde se resuelven los indicadores de anomalías, las reconversiones de divisas y los umbrales de variación interanual. Los modelos se actualizan anualmente; los eventos materiales como grandes fusiones y adquisiciones o nuevas normas de cumplimiento desencadenan actualizaciones intermedias, y se completa una verificación final de sentido antes de la publicación.

Por Qué la Base de Referencia de Conferencias Web de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa elige diferentes flujos de ingresos, puntos de precio y cadencias de actualización.

Al alinear el alcance estrictamente con los ingresos de software en vivo y sincrónico y al revisar los impulsores de penetración cada año, reducimos el ruido que infla o deflacta otras cifras.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 7,13 mil millones (2025) | ||

| USD 15,80 mil millones (2025) | Consultora Global A | incluye paquetes de hardware y usuarios de voz UCaaS |

| USD 14,38 mil millones (2024) | Revista de la Industria B | modela reservas brutas, no ingresos netos reconocidos |

| USD 10,20 mil millones (2023) | Consultora Regional C | año base más antiguo y cobertura de países limitada |

La comparación muestra que una vez que se eliminan los complementos de hardware, las reservas brutas y las bases de datos desactualizadas, el alcance disciplinado y la actualización anual de Mordor ofrecen un punto de partida equilibrado y transparente para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conferencias web?

El mercado de conferencias web fue valorado en USD 7,98 mil millones en 2026 y se proyecta que alcance USD 14,01 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente para los proveedores de conferencias web?

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR esperada del 12,02%, impulsada por la cobertura 5G y los hábitos de colaboración centrados en dispositivos móviles.

¿Por qué los servicios crecen más rápido que el software en la industria de conferencias web?

Las empresas necesitan cada vez más integración experta y servicios gestionados para incorporar las conferencias en los flujos de trabajo híbridos y cumplir con los mandatos de seguridad, lo que impulsa los servicios a una CAGR del 12,51%.

¿Cómo están reconfigurando el mercado de conferencias web los operadores de telecomunicaciones?

Los operadores agrupan las conferencias dentro de suites UCaaS, convirtiéndolas en un componente de suscripción que aprovecha las relaciones de facturación existentes y reduce la rotación de clientes.

¿Qué innovaciones en seguridad están priorizando los proveedores?

Las principales plataformas ahora implementan cifrado de extremo a extremo, con Zoom ya adoptando el Kyber-768 poscuántico para protegerse contra las amenazas de descifrado cuántico en el futuro.

¿Cómo impacta la fatiga de reuniones en la adopción?

Los estudios académicos vinculan el uso extensivo de video con el agotamiento cognitivo, lo que lleva a las empresas a adoptar períodos sin reuniones y comunicación asíncrona, lo que podría reducir los minutos de conferencia por usuario.

Última actualización de la página el: