Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vodka

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

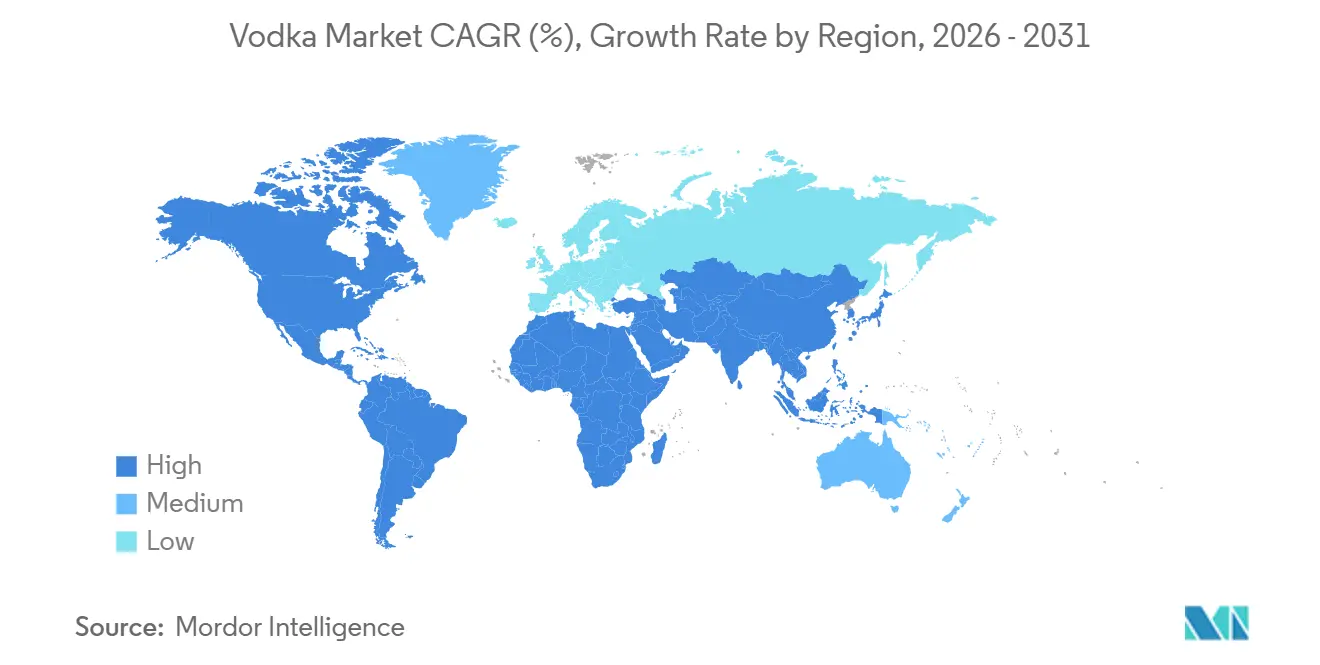

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

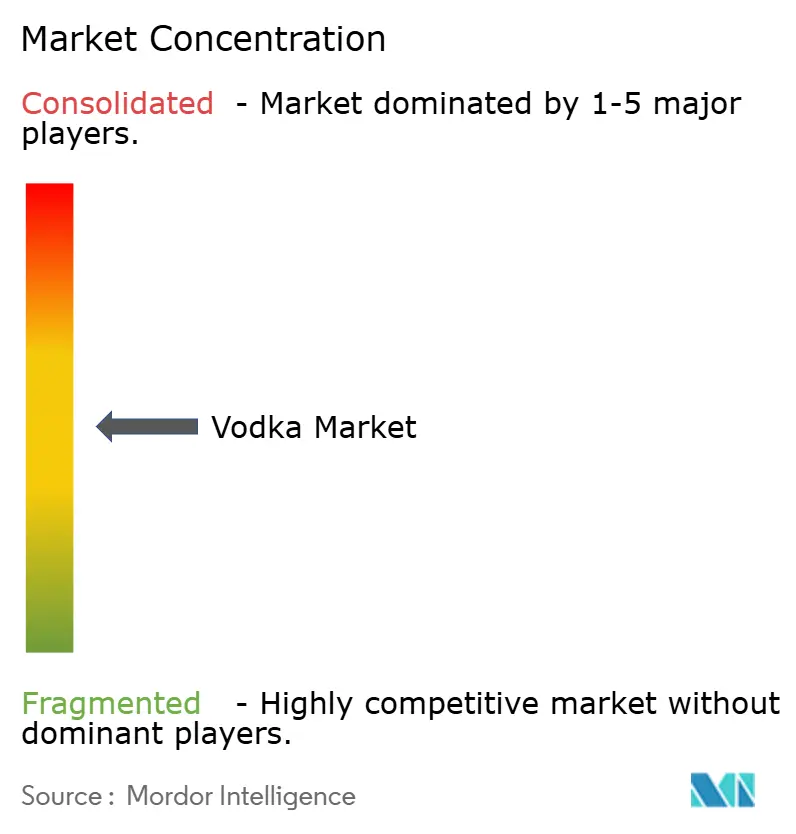

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vodka por ���ϲ�����

Se espera que el tamaño del Mercado de Vodka crezca de USD 36.780 millones en 2025 a USD 38.440 millones en 2026 y se prevé que alcance los USD 47.890 millones para 2031 a una CAGR del 4,49% durante el período 2026-2031. Europa lideró el mercado en 2025, contribuyendo con el 42,74% del valor global. Sin embargo, la demanda está desplazándose gradualmente hacia América del Sur y partes de ��������-�ʲ���í�ھ�����, impulsada por la creciente cultura de los cócteles, el turismo urbano y el aumento de los ingresos disponibles, que están impulsando la popularidad de las marcas premium. La premiumización se ha convertido en un factor crítico para garantizar la estabilidad de los márgenes en las principales regiones, ya que los consumidores más jóvenes priorizan cada vez más la autenticidad, la procedencia y la sostenibilidad en sus decisiones de compra. Si bien el comercio minorista off-trade continúa dominando en términos de volumen, la recuperación de los canales on-trade y la creciente demanda de cócteles listos para beber están reviviendo las ocasiones de consumo experiencial que se vieron interrumpidas durante la pandemia. Mientras tanto, las diferencias regulatorias, como las etiquetas de advertencia sobre el cáncer en Irlanda y el mayor precio mínimo unitario en Escocia, están generando presiones sobre los márgenes. Estos desafíos favorecen a los productores con economías de escala y sistemas de cumplimiento normativo flexibles. En este mercado dinámico, mantener una cartera diversificada y una sólida presencia omnicanal es esencial para sostener la resiliencia competitiva.

Conclusiones Clave del Informe

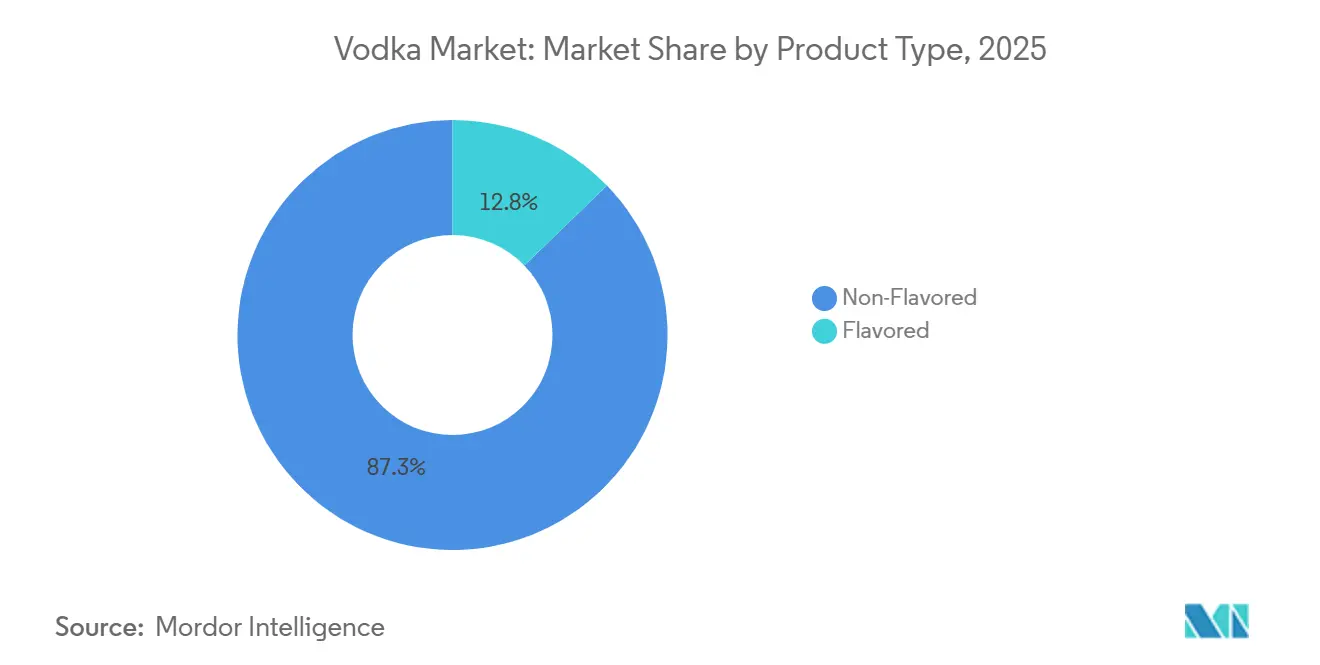

- Por tipo de producto, el vodka sin sabor mantuvo una participación del 87,25% en 2025, mientras que las ofertas con sabor se proyectan para expandirse a una CAGR del 5,64% hasta 2031.

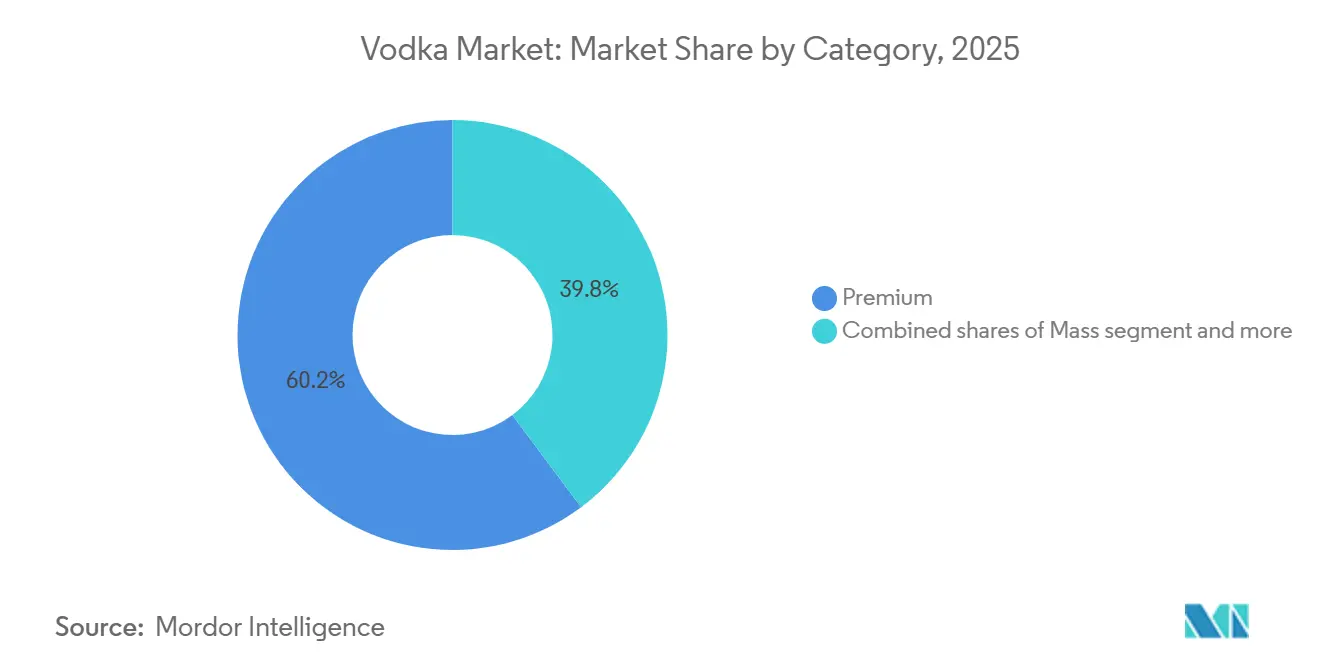

- Por categoría, el vodka premium capturó el 60,21% de las ventas en 2025, y el segmento súper premium avanza a una CAGR del 5,74% hasta 2031.

- Por usuario final, los hombres representaron el 67,54% del consumo en 2025, mientras que las mujeres son el segmento de más rápido crecimiento con una CAGR del 5,98%.

- Por canal de distribución, los puntos de venta off-trade representaron el 83,54% del volumen en 2025, pero los establecimientos on-trade están repuntando a una CAGR del 5,66%.

- Por geografía, Europa lideró con una participación del 42,74% en 2025, mientras que América del Sur tiene previsto registrar una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vodka

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por vodkas premium y artesanales | +1.2% | Global, con concentración en América del Norte, Europa Occidental y ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Creciente popularidad de los cócteles a base de vodka | +0.9% | Global, particularmente América del Norte, Europa y los mercados emergentes de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Innovación en sabores e ingredientes | +0.8% | América del Norte, Europa, ciudades selectas de ��������-�ʲ���í�ھ����� (Singapur, Tokio, Shanghái) | Mediano plazo (2-4 años) |

| Crecimiento del sector turístico y de hospitalidad | +0.6% | América del Sur, Oriente Medio y África, destinos turísticos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Expansión estratégica de cadenas de pubs y bares | +0.5% | América del Norte, Europa, India urbana y China | Mediano plazo (2-4 años) |

| Sostenibilidad y abastecimiento ético | +0.4% | Europa Occidental, América del Norte, Australia/Nueva Zelanda | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente preferencia de los consumidores por vodkas premium y artesanales

La premiumización está transformando los grupos de valor a medida que los consumidores optan cada vez más por productos artesanales y de pequeños lotes que priorizan la procedencia, las técnicas de destilación y la estética del envase. En 2024, la Asociación Americana de Destilados Artesanales registró ventas de 12,7 millones de cajas de 9 litros de destilados artesanales[1]Fuente: Asociación Americana de Destilados Artesanales, "Las ventas de destilados artesanales registran su segundo año de descenso", americancraftspirits.org . Sin embargo, esto representó una caída interanual del 6,1%, impulsada por los desafíos de distribución y la escasez de capital entre los productores más pequeños. A pesar de ello, la contracción ha fortalecido la posición de los actores supervivientes: las destilerías artesanales con distribución omnicanal y ubicaciones premium en estanterías capturaron una mayor cuota de mercado. Las ventas directas al consumidor en salas de cata también contribuyeron significativamente a los volúmenes artesanales de pequeña escala. Las marcas multinacionales han respondido a estos cambios introduciendo extensiones de línea súper premium. Por ejemplo, Belvedere lanzó Heritage 176 en septiembre de 2024 y Belvedere 10 en julio de 2024 para proteger sus segmentos de alto margen de los competidores independientes. La creciente demanda de productos artesanales y premium está presionando a las marcas de volumen del segmento medio, lo que lleva a racionalizaciones de cartera y fusiones y adquisiciones a medida que las empresas buscan economías de escala para mitigar la caída de los márgenes por unidad.

Creciente popularidad de los cócteles a base de vodka

A medida que los grupos demográficos más jóvenes consideran cada vez más las bebidas mezcladas como moneda social y momentos experienciales, la cultura de los cócteles está impulsando un consumo más frecuente. Con los perfiles de sabor afrutados y dulces encabezando las preferencias de los consumidores, el vodka está encontrando relevancia no solo en los locales nocturnos, sino también durante los happy hours y la mixología en el hogar. Este cambio está impulsando una previsión de CAGR del 5,66% para los canales on-trade. Los bares y restaurantes están aprovechando los cócteles de vodka exclusivos para diferenciar sus menús y justificar precios premium. En respuesta a esta tendencia, los formatos listos para beber están en auge. Por ejemplo, Betty Booze de Blake Lively lanzó sus primeros vodkas RTD en junio de 2025, y en abril de 2025, Absolut, en colaboración con Coca-Cola Europacific Partners, presentó Absolut Vodka y SPRITE Sandía, que obtuvo una impresionante intención de compra del 84% en pruebas con consumidores. La combinación de la cultura de los cócteles con formatos convenientes está impulsando el crecimiento desde dos frentes: los establecimientos on-premise están cosechando los beneficios de las primas experienciales, mientras que las ventas de RTD off-trade están capitalizando la tendencia de replicar bebidas de calidad de bar en el hogar.

Innovación en sabores e ingredientes

Con el vodka neutro volviéndose cada vez más una mercancía genérica, la innovación en sabores ha pasado a ocupar un lugar central como principal elemento diferenciador. Los productores introdujeron una serie de variantes atrevidas entre 2024 y 2025: Smirnoff lanzó Spicy Tamarind en enero de 2024, Stoli presentó Halapeño Pepper en enero de 2026 dirigido al mercado del Bloody Mary, y Skyy lanzó Infusions Pineapple en noviembre de 2024. Estos lanzamientos se alinean con los hallazgos de Bacardi de que los sabores afrutados y aventureros atraen a los consumidores de la Generación Z y los millennials, quienes priorizan la estética apta para Instagram y las experiencias de sabor únicas. Además, la transparencia de los ingredientes y las infusiones botánicas están ganando impulso. Reflejando esta tendencia, Ketel One introdujo Botanical Peach and Orange Blossom en febrero de 2024, mientras que Absolut lanzó Extrakt en junio de 2024, ambos enfatizando los extractos naturales y las opciones bajas en calorías. Aunque la CAGR del 5,64% del segmento con sabor destaca el rápido ritmo de innovación, también genera fragmentación en el espacio en estanterías y desafíos en la gestión de inventario para los minoristas. Esto crea una oportunidad para las marcas expertas en la racionalización de SKU y la planificación de surtido basada en datos.

Crecimiento del sector turístico y de hospitalidad

La recuperación del turismo tras la pandemia ha revitalizado el consumo de bebidas espirituosas en establecimientos, particularmente en destinos turísticos y centros urbanos donde los viajeros internacionales buscan experiencias de bebidas premium. Según la Organización Mundial del Turismo de la ONU, 2025 registró 1.520 millones de turistas internacionales a nivel mundial, un aumento de casi 60 millones en comparación con 2024[2]Fuente: Organización Mundial del Turismo de la ONU, "Barómetro Mundial del Turismo", untourism.int. América del Sur, con una CAGR del 7,02%, atribuye parte de su crecimiento a la expansión de la infraestructura de hospitalidad en Brasil y Argentina. En estos países, una clase media en crecimiento y el aumento del turismo entrante están impulsando una mayor penetración de las bebidas espirituosas. En Oriente Medio, a pesar de las restricciones regionales al alcohol, los Emiratos Árabes Unidos están experimentando una creciente demanda de vodka en bares de hoteles y establecimientos con licencia que atienden a expatriados y turistas. Los establecimientos on-premise no solo son significativos por su volumen, sino que también sirven como plataformas clave para la construcción de marca. Ofrecen a los consumidores la oportunidad de probar bebidas espirituosas premium antes de adquirirlas en los canales off-trade. Los productores multinacionales capitalizan esta tendencia a través de activaciones específicas y programas de formación para bartenders.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -0.7% | Global, con impacto agudo en Europa (Irlanda, Escocia), mercados selectos de ��������-�ʲ���í�ھ����� (aranceles de India) | Corto plazo (≤ 2 años) |

| Inclinación de los consumidores hacia bebidas saludables | -0.5% | América del Norte, Europa Occidental, ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Problemas de salud por consumo excesivo | -0.3% | Global, con énfasis en mercados de alto consumo per cápita (Rusia, Polonia, países nórdicos) | Largo plazo (≥ 4 años) |

| Creciente demanda de productos con bajo contenido de alcohol | -0.4% | Europa Occidental, América del Norte, Australia/Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las estrictas regulaciones gubernamentales limitan el mercado

Los productores más pequeños, que a menudo carecen de los recursos legales y de cabildeo necesarios, enfrentan desafíos significativos en la expansión del mercado debido a las complejidades regulatorias y el aumento de los costos de cumplimiento normativo. La Ley de Salud Pública sobre el Alcohol de Irlanda, que entrará en vigor en mayo de 2026, exige etiquetas de advertencia sobre el cáncer en todos los productos alcohólicos. Esta regulación no solo establece un posible referente para otras regiones, sino que también obliga a los productores a rediseñar los envases y gestionar los ajustes de inventario. En Escocia, el aumento del precio mínimo unitario a 65 peniques en septiembre de 2024 elevará los precios al por menor, reduciendo la elasticidad de la demanda entre los consumidores sensibles al precio. Un informe de 2025 de la Organización Mundial de la Salud reveló que 167 países imponen impuestos especiales sobre las bebidas espirituosas, con una tasa mediana del 22,5% del precio de venta al público. Sin embargo, solo el 23% de estas jurisdicciones ajusta los impuestos para tener en cuenta la inflación, lo que genera cambios de costos impredecibles cuando los gobiernos revisan las tasas. Estas regulaciones superpuestas imponen una carga desproporcionada a las destilerías artesanales. Sin la infraestructura para gestionar el cumplimiento normativo ni la escala para absorber estos costos, muchos actores más pequeños están abandonando el mercado o siendo adquiridos por empresas más grandes, lo que impulsa una rápida consolidación en la industria.

Problemas de salud por consumo excesivo

Las campañas de salud pública y la investigación médica asocian cada vez más el consumo excesivo de alcohol con enfermedades crónicas, reduciendo constantemente la aceptabilidad social del consumo intensivo, particularmente en los mercados de alto consumo per cápita. Un informe de 2024 de la Organización Mundial de la Salud (OMS) destaca la gravedad del problema, vinculando 2,6 millones de muertes anuales al consumo de alcohol[3]Fuente: Organización Mundial de la Salud (OMS), "Más de 3 millones de muertes anuales debidas al consumo de alcohol y drogas", who.int. En Rusia y Polonia, donde el consumo mensual promedio de vodka es de 17 y 14 copas respectivamente, los importantes desafíos de salud pública podrían impulsar medidas políticas más estrictas. Estas podrían incluir restricciones publicitarias, horarios de venta al por menor limitados o mayores impuestos especiales. Los efectos a largo plazo, que abarcan cuatro años o más, reflejan el lento ritmo de los cambios de comportamiento y la implementación de políticas. Sin embargo, la tendencia es evidente: los gobiernos están priorizando la reducción de daños sobre la expansión de la industria. Los productores deben adaptarse invirtiendo en campañas de consumo responsable y desarrollando productos innovadores (como opciones con menor graduación alcohólica y envases más pequeños) para mitigar el riesgo de regulaciones punitivas. El no autorregularse podría llevar a restricciones al estilo del tabaco, incluido el empaquetado neutro y las prohibiciones de exhibición en el punto de venta, lo que afectaría gravemente el valor de marca y las estrategias promocionales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Sabores Impulsa la Diferenciación

En 2025, las ofertas sin sabor mantuvieron una participación dominante del 87,25% del mercado de vodka. Los bartenders y los consumidores tradicionales dependían en gran medida de estos destilados neutros para sus creaciones de cócteles principales. Si bien la demanda estable respalda el volumen, el crecimiento del valor queda por detrás de los promedios de la categoría debido al aumento de las actividades promocionales y la creciente presencia de marcas de distribuidor. Las definiciones regulatorias, que exigen un mínimo del 37,5% de volumen de alcohol, desempeñan un papel vital en la preservación de la identidad del segmento tradicional del vodka, garantizando una distinción clara de las variantes con sabor más recientes. Los actores establecidos se benefician de las eficiencias de suministro: las destilerías de gran volumen utilizan alambiques continuos y embotellado en múltiples regiones para lograr un sabor consistente a menores costos, lo que les ayuda a mantener una fuerte presencia en las estanterías de supermercados y tiendas de conveniencia.

Se proyecta que las variantes con sabor impulsarán el crecimiento del mercado de vodka a una CAGR del 5,64% hasta 2031. Esta expansión está impulsada por lanzamientos aptos para las redes sociales que enfatizan la novedad y el atractivo visual. Los consumidores más jóvenes, que ven las bebidas espirituosas como un medio de autoexpresión, se sienten atraídos por los perfiles picantes, botánicos e inspirados en postres. Además, las variaciones listas para beber están aumentando la aceptación de los sabores, posicionando al vodka como una opción versátil para cualquier ocasión. Sin embargo, los minoristas siguen siendo cautelosos y exigen pruebas de velocidad de ventas antes de asignar espacio en estanterías. Este escrutinio alienta a los productores a perfeccionar sus ofertas, centrándose en sabores destacados que puedan sostener una demanda consistente a lo largo del año. Las marcas que equilibran hábilmente la innovación con un enfoque selectivo en su gama de productos están bien posicionadas para asegurar ubicaciones premium en estanterías y proteger sus márgenes de beneficio.

Por Usuario Final: Las Mujeres Reconfiguran los Patrones de Consumo

En 2025, los hombres representaron el 67,54% del volumen global, atraídos por los atributos de herencia y los precios accesibles, especialmente en Europa del Este y partes de América Latina. Los segmentos masculinos maduros optan cada vez más por el whisky y la cerveza artesanal, desviando cuota de mercado de las marcas de vodka convencionales, mientras que los hombres más jóvenes muestran preferencia por las marcas experienciales en bebidas espirituosas oscuras. A medida que evolucionan las normas de género y se diversifica el poder adquisitivo, las estrategias de marketing basadas en tropos tradicionales de masculinidad corren el riesgo de quedar obsoletas.

Por el contrario, las mujeres están contribuyendo activamente al crecimiento del mercado de vodka. Están impulsando la expansión en las subcategorías de mayor margen de vodka con sabor y listos para beber (RTD), que crecen a una sólida CAGR del 5,98%. El desarrollo actual de productos se centra en las declaraciones sin azúcar, los formatos convenientes de una sola porción y las etiquetas visualmente atractivas diseñadas para compartir en redes sociales. Las estrategias minoristas también están evolucionando: la investigación muestra que las compradoras tienen más probabilidades de responder a las exhibiciones refrigeradas cerca de las entradas de las tiendas, lo que impulsa ajustes en la comercialización del comercio moderno. Además, el branding efectivo ahora posiciona a las mujeres como árbitras del gusto con confianza, asegurando que sean reconocidas como audiencias principales y reforzando la relevancia de la marca a lo largo del proceso de compra.

Por Categoría: El Segmento Súper Premium Captura la Expansión de Márgenes

En 2025, las expresiones premium lideraron las ventas, representando el 60,21% del mercado. Este segmento no solo ancló el volumen del mercado de vodka, sino que también gestionó eficazmente la inflación de costos a través de aumentos de precios moderados. Las marcas premium convencionales se apoyan en una distribución extensa y un sabor consistente para construir lealtad de marca, mientras que los productores artesanales destacan historias locales para respaldar sus precios. Sin embargo, con el crecimiento desacelerándose en los mercados maduros, las marcas enfrentan una mayor competencia en las estanterías. Si los SKU de gama media no logran revitalizar su imagen de marca, corren el riesgo de fusionarse indistintamente con otros segmentos.

Se espera que las etiquetas súper premium superen a todos los demás segmentos, con una CAGR proyectada del 5,74%. Su crecimiento está impulsado por las ocasiones de regalo, la recuperación del comercio de viajes y los conocedores que buscan ediciones exclusivas. Estas etiquetas se benefician de mayores márgenes brutos, que ayudan a mitigar las fluctuaciones en los precios de las materias primas y compensan las caídas de volumen en otros segmentos. Para sostener el crecimiento, los productores se centran en la narrativa que enfatiza el terruño, los tipos de grano y las técnicas artesanales, creando un atractivo de lujo para los consumidores urbanos adinerados. Sin embargo, la inflación puede empujar a algunos consumidores hacia el segmento premium principal, destacando la importancia de las carteras diversificadas que aborden los comportamientos cambiantes de los consumidores en el mercado de vodka.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal Off-Trade se Encuentra con el Resurgimiento del Canal On-Premise

En 2025, los puntos de venta off-trade representaron el 83,54% del volumen, influenciados por las tendencias cambiantes de la mixología en el hogar, el aumento de la sensibilidad al precio y la creciente adopción del comercio electrónico. Las grandes cadenas de licorería y las tiendas especializadas, equipadas con personal capacitado y amplios surtidos, están capitalizando estos cambios, orientando a menudo a los consumidores hacia opciones premium. El panorama digital avanza rápidamente: colaboraciones como la asociación de Au Vodka con Huboo están reduciendo los tiempos de entrega y ampliando la cobertura geográfica. Sin embargo, las barreras regulatorias en los EE. UU., en particular las que restringen el envío directo al consumidor de bebidas espirituosas entre estados, continúan limitando el potencial más amplio del mercado en línea, manteniendo la importancia de las tiendas físicas.

Se anticipa que los canales on-trade, con una CAGR del 5,66%, están recuperando su importancia social a medida que los bares, clubes y recintos de festivales reanudan sus operaciones a plena escala. Los servicios exclusivos y la bartología teatral mejoran el valor percibido, a menudo respaldando precios premium que mitigan las presiones inflacionarias. Mientras que las cadenas de pubs aportan eficiencia operativa a los lanzamientos de cócteles, los bares independientes aprovechan las colaboraciones artesanales locales para ofrecer autenticidad. Al implementar estrategias de canal equilibradas y utilizar datos en múltiples puntos de contacto, los productores pueden rastrear eficazmente los recorridos de los consumidores y adaptar las promociones, maximizando su participación en el mercado de vodka en diversos formatos minoristas.

Análisis Geográfico

En 2025, Europa capturó el 42,74% de las ventas globales, respaldada por un fuerte consumo cultural en Rusia, Polonia y la región nórdica, a pesar del endurecimiento de las regulaciones que están comprimiendo los márgenes. Los consumidores de Europa Occidental están cambiando hacia opciones premium y artesanales, priorizando la calidad sobre la cantidad. Sin embargo, las tendencias de conciencia sobre la salud están limitando el crecimiento general. Las estrictas normas de definición y etiquetado de la Unión Europea garantizan la autenticidad del producto, pero restringen la innovación, particularmente para las bebidas por debajo del umbral del 37,5% de volumen de alcohol. Esto crea obstáculos para el desarrollo de bebidas más ligeras. En consecuencia, los actores del mercado se centran en la narrativa, especialmente en torno a la procedencia y la sostenibilidad, para mantenerse relevantes mientras cumplen con los requisitos legales.

América del Sur está experimentando un rápido crecimiento, con una CAGR proyectada del 7,02% hasta 2031. Este crecimiento está impulsado por la recuperación del turismo, el aumento de las inversiones en la vida nocturna y la expansión de la clase media. Brasil y Argentina lideran la demanda, con las áreas urbanas adoptando cada vez más las tendencias globales de cócteles. Sin embargo, persisten desafíos como los aranceles de importación y los complejos sistemas fiscales. Los productores están abordando estos problemas asociándose con distribuidores locales, personalizando las estrategias de marketing para adaptarse a las preferencias regionales e introduciendo formatos listos para beber que se alinean con las costumbres sociales al aire libre.

América del Norte sigue siendo el mayor mercado individual por valor, liderado por los Estados Unidos. Aquí, los productos premium y súper premium están compensando las caídas en las ventas del segmento medio. Si bien la liberalización del comercio electrónico en algunos estados está eliminando las barreras de distribución tradicionales, las inconsistencias en las regulaciones interestatales están aumentando los costos de segmentación. La región de ��������-�ʲ���í�ھ����� ofrece oportunidades diversas: en India, se espera que una reducción arancelaria en el marco de un acuerdo comercial con el Reino Unido reduzca los costos de importación del vodka en un 50%, ampliando el acceso de los consumidores. Mientras tanto, aunque el baijiu domina el mercado, los centros urbanos de China están fomentando la experimentación con cócteles. En Oriente Medio y África, el crecimiento aún se encuentra en sus etapas iniciales. Los Emiratos Árabes Unidos y ���ܻ�á�ڰ�������, ambos destinos turísticos populares, están viendo un aumento de la demanda, particularmente de los expatriados, a pesar de las regulaciones más estrictas sobre el alcohol. Comprender las culturas locales y formar asociaciones estratégicas son esenciales para una penetración exitosa en el mercado de vodka.

Panorama Competitivo

El mercado de vodka está moderadamente fragmentado. Los principales actores tienen ventajas de escala en abastecimiento, distribución multicanal y gasto en marketing. Los principales actores de la industria del vodka, incluidos Diageo PLC, Pernod Ricard S.A., LVMH Moët Hennessy Louis Vuitton, Bacardi Ltd y Radico Khaitan Ltd., impulsan colectivamente la innovación de la industria y el desarrollo del mercado. Su amplitud de distribución mitiga los impactos de cumplimiento normativo localizados y garantiza ubicaciones privilegiadas en los bares. La adquisición de Stoli Group por parte de Sazerac en 2024 señaló un esfuerzo estratégico para racionalizar su cartera, centrándose en las ofertas de segmento medio y logrando sinergias de costos. A pesar de esta consolidación, aproximadamente 2.282 destilerías artesanales activas en los EE. UU. continúan impulsando la innovación, lo que lleva a los gigantes establecidos a acelerar los ciclos de sabores.

Las innovaciones en sabores y formatos son los principales impulsores de la competencia actual. El Dirty Brew de menor graduación alcohólica de Belvedere y el Halapeño Pepper de Stoli destacan cómo las marcas establecidas refuerzan la lealtad a través de lanzamientos de tiempo limitado y paquetes de temporada. Al mismo tiempo, el crecimiento de las marcas de distribuidor en las cadenas de supermercados presiona a los proveedores de marcas para que justifiquen los precios premium a través del marketing experiencial, las iniciativas de ESG y la mejora de la calidad del producto.

La adopción tecnológica prioriza las rutas de mercado y la garantía de autenticidad sobre las renovaciones de producción. Los proyectos piloto de trazabilidad mediante cadena de bloques en destilerías boutique y las herramientas de comercialización basadas en datos en carteras multinacionales comparten el objetivo de generar confianza en el consumidor y optimizar el rendimiento del canal. Las empresas que combinen agilidad en el cumplimiento normativo, visibilidad omnicanal y una narrativa convincente obtendrán una ventaja competitiva en el mercado de vodka en evolución.

Líderes de la Industria del Vodka

Diageo PLC

LVMH Moët Hennessy Louis Vuitton

Pernod Ricard S.A

Bacardi Ltd.

Radico Khaitan Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Absolut Vodka ha colaborado con la marca TABASCO para presentar 'Absolut TABASCO', una creación picante que combina el suave vodka de trigo de invierno de Absolut con el audaz sabor de la pasta de pimiento rojo fermentado y envejecido.

- Mayo de 2025: Piccadily Agro Industries ha presentado 'Cashmir', marcando el debut de India en el ámbito del vodka de lujo de pequeños lotes. Elaborado con trigo de invierno orgánico de herencia y agua glacial prístina, 'Cashmir' extrae su esencia del pintoresco Valle de Cachemira.

- Febrero de 2025: Sazerac Company completó la adquisición de la marca de vodka SVEDKA de Constellation Brands, marcando una consolidación significativa en el segmento de vodka premium a medida que los distribuidores buscan diversificación de cartera para abordar las cambiantes preferencias de los consumidores y la dinámica del mercado.

- Febrero de 2025: ZigZag Vodka se ha lanzado oficialmente en Bangalore, marcando su entrada en uno de los mercados más dinámicos de India. Reconocida por su vodka excepcionalmente suave, transparente y fresco, la marca tiene como objetivo revolucionar la vibrante escena nocturna de Bangalore. Con un compromiso con la excelencia en la elaboración del vodka

Alcance del Informe del Mercado Global de Vodka

El vodka es una bebida alcohólica transparente elaborada principalmente a partir de cereales, como el centeno, el arroz, el trigo y vegetales como el maíz y las patatas. Sin embargo, las destilerías modernas han comenzado a experimentar con frutas como las uvas y las manzanas para producir el destilado. El mercado global de vodka está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en con sabor y sin sabor. Según la categoría, el mercado está segmentado en masivo, premium y súper premium. Según el canal de distribución, el mercado estudiado está segmentado en on-trade y off-trade. Por off-trade, el mercado se segmenta adicionalmente en supermercados/hipermercados, tiendas especializadas, minoristas en línea y otros canales de distribución. El informe analiza economías emergentes y establecidas en todo el mundo, que comprenden América del Norte, Europa, América del Sur, ��������-�ʲ���í�ھ�����, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Con Sabor |

| Sin Sabor |

| Hombres |

| Mujeres |

| Masivo |

| Premium |

| Súper Premium |

| On-Trade | |

| Off-Trade | Tiendas Especializadas/Licorerías |

| Otros Canales Off-Trade |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Con Sabor | |

| Sin Sabor | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Categoría | Masivo | |

| Premium | ||

| Súper Premium | ||

| Por Canal de Distribución | On-Trade | |

| Off-Trade | Tiendas Especializadas/Licorerías | |

| Otros Canales Off-Trade | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de vodka para 2031?

Se proyecta que el mercado de vodka alcance los USD 47.890 millones para 2031, avanzando a una CAGR del 4,49% de 2026 a 2031.

¿Qué tipo de producto está creciendo más rápido dentro de las ventas globales de vodka?

Se prevé que las variantes con sabor crezcan a una CAGR del 5,64% hasta 2031, impulsadas por la audaz innovación en sabores y los formatos listos para beber.

¿Qué región ofrece las mejores perspectivas de crecimiento para las marcas de vodka?

América del Sur lidera con una CAGR del 7,02%, beneficiándose de la expansión de la hospitalidad y el creciente poder adquisitivo de la clase media.

¿Por qué los vodkas súper premium están ganando terreno?

Los consumidores adinerados buscan procedencia, ediciones limitadas y atractivo para regalos, impulsando las etiquetas súper premium a una CAGR del 5,74%.

Última actualización de la página el: