Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Gestión de Visitantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

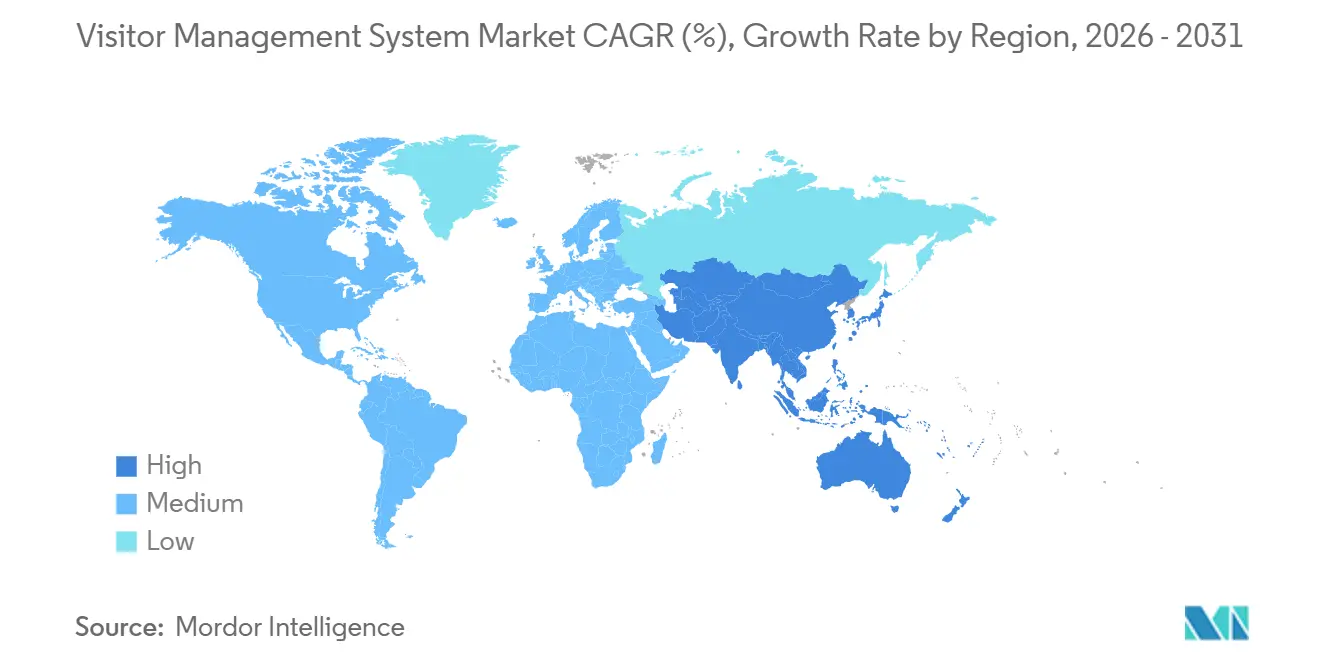

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Visitantes por ���ϲ�����

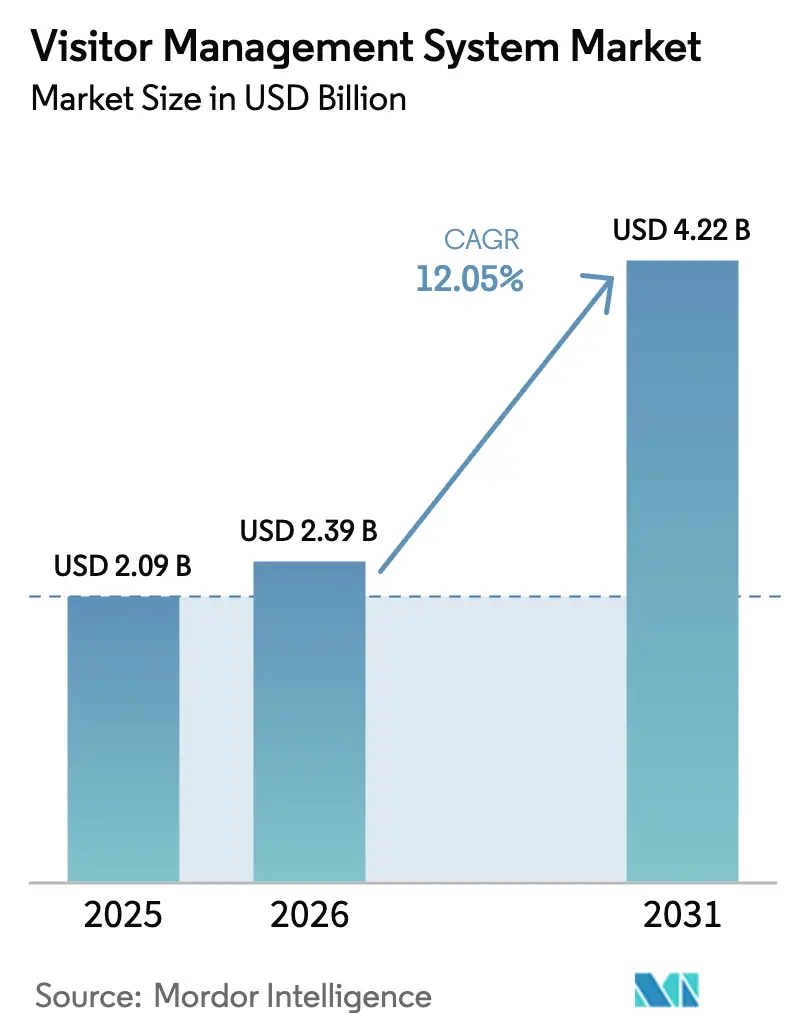

Se proyecta que el tamaño del Mercado de Sistemas de Gestión de Visitantes sea de USD 2,09 mil millones en 2025, USD 2,39 mil millones en 2026, y alcance USD 4,22 mil millones en 2031, creciendo a una CAGR del 12,05% de 2026 a 2031.

Los mandatos de registros de auditoría digitales, la convergencia con suites de tecnología inmobiliaria y los incentivos de las aseguradoras que recompensan las plataformas de seguridad integradas están impulsando esa expansión. El sector sanitario lidera la adopción porque las normas de seguridad del paciente exigen registros verificados, mientras que las pequeñas empresas se incorporan ahora al mercado de Sistemas de Gestión de Visitantes gracias a las asequibles suscripciones en la nube. Los modelos de implementación en la nube dominan los nuevos despliegues debido a la escalabilidad elástica y las actualizaciones automáticas, y las funciones de inteligencia artificial que verifican identidades en tiempo real están redefiniendo los parámetros competitivos. Se está produciendo una consolidación moderada a medida que los conglomerados de seguridad adquieren especialistas en la nube, aunque la presión sobre los precios persiste porque los proveedores de tecnología inmobiliaria agrupan los flujos de trabajo de visitantes en paneles de gestión de edificios más amplios.

Conclusiones Clave del Informe

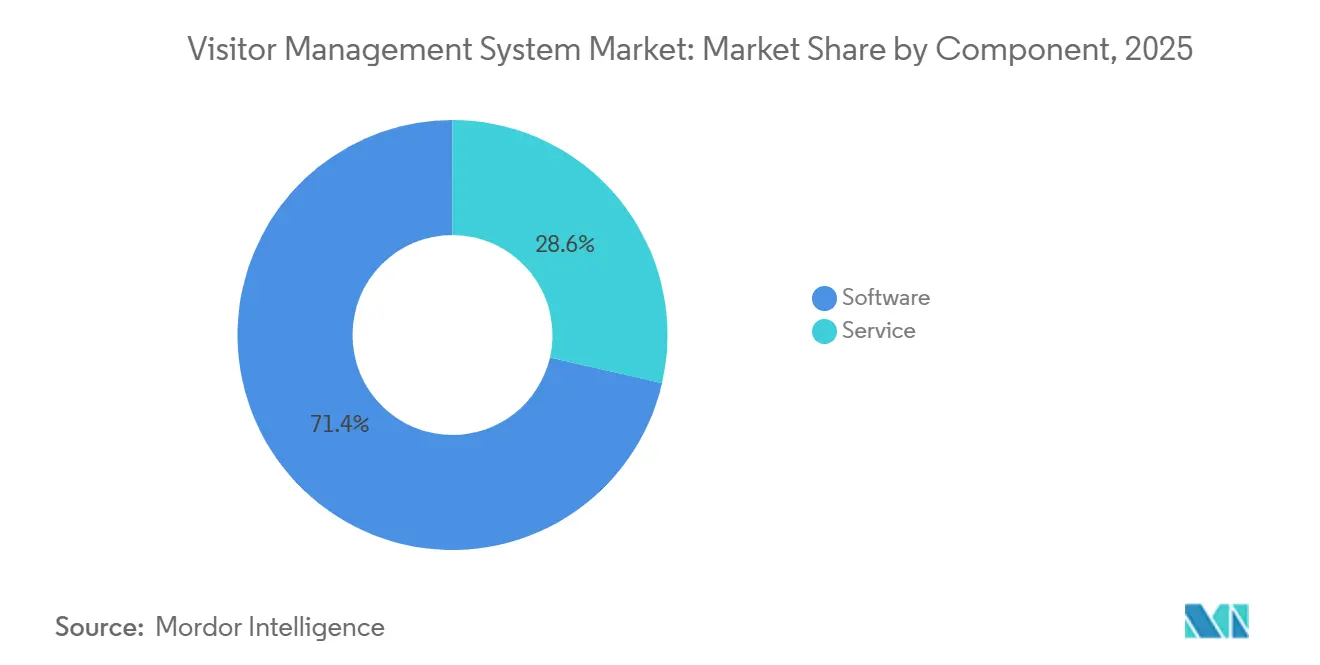

- Por componente, el software representó el 71,40% de la participación del mercado de Sistemas de Gestión de Visitantes en 2025, mientras que los servicios avanzan a una CAGR del 14,20% hasta 2031.

- Por modo de implementación, la nube mantuvo el 66,34% del tamaño del mercado de Sistemas de Gestión de Visitantes en 2025 y se expande a una CAGR del 17,50% hasta 2031.

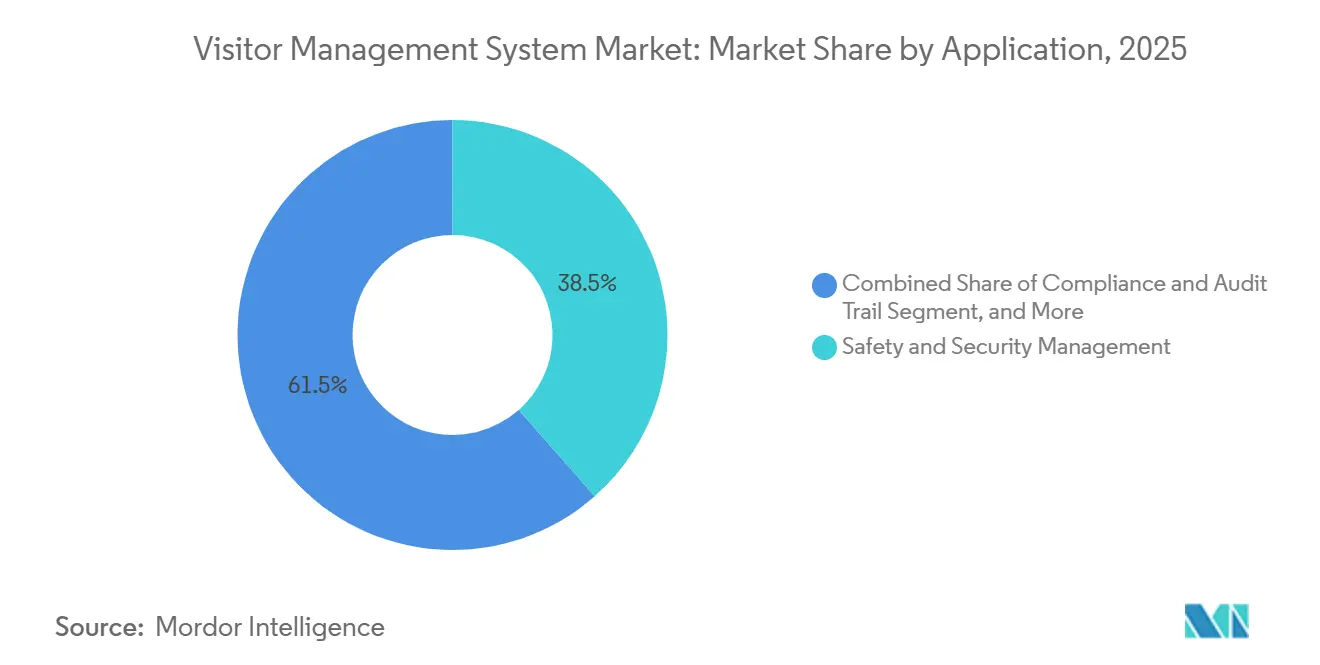

- Por aplicación, la seguridad y protección dominó con el 38,50% de los ingresos de 2025, aunque las funciones de cumplimiento y auditoría crecen a una CAGR del 15,1% hasta 2031.

- Por industria del usuario final, el sector sanitario lideró con el 24,90% de los ingresos de 2025, mientras que el sector educativo está en camino de alcanzar una CAGR del 13,80% en el mismo horizonte.

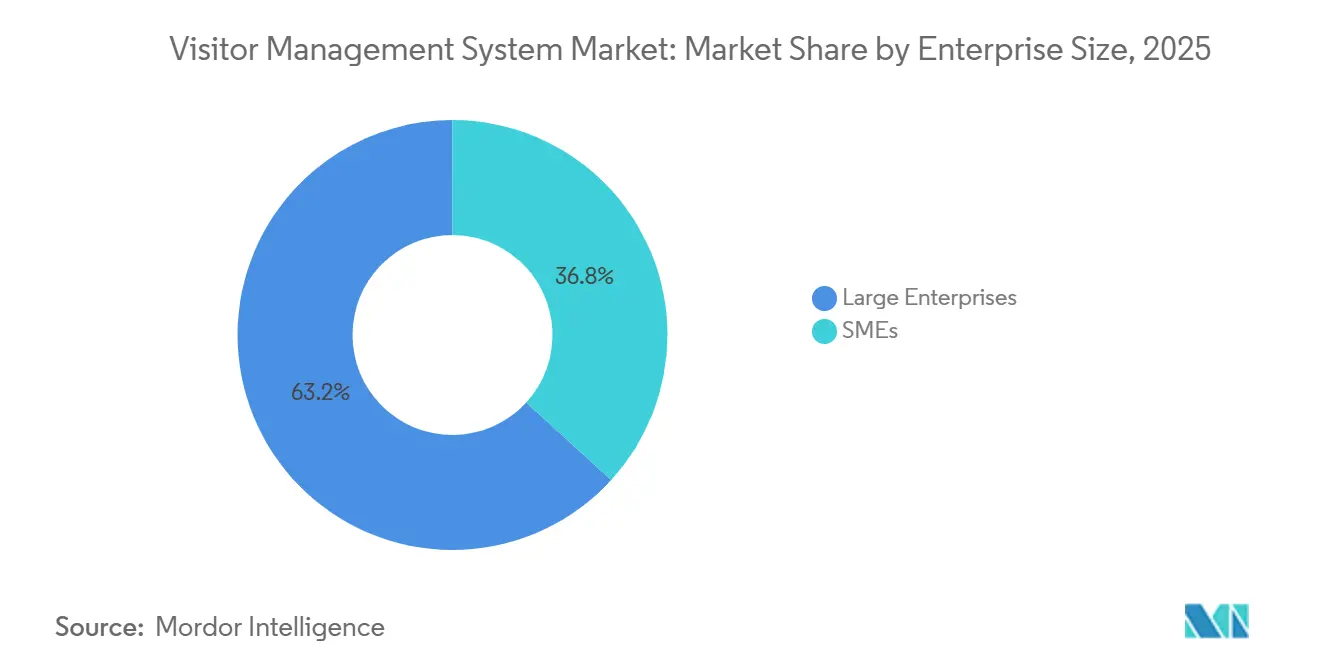

- Por tamaño de empresa, las grandes organizaciones generaron el 63,21% de las ventas de 2025, pero las pequeñas y medianas empresas se aceleran a una CAGR del 16,40%.

- América del Norte retuvo el 37,30% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� está previsto que crezca a una CAGR del 12,60% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Visitantes

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Necesidad de Mayor Seguridad en las Instalaciones y Cumplimiento Normativo | +2.8% | América del Norte, Europa, centros gubernamentales de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente Demanda de Experiencia de Visitante Sin ���ϲ�����o y Automatizada | +2.3% | América del Norte, Europa Occidental, ciudades de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para Registros Digitales de Visitantes | +1.4% | Europa, América del Norte, ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Consolidación de Tecnología Inmobiliaria que Impulsa Módulos de Sistemas de Gestión de Visitantes Integrados | +1.6% | Bienes raíces comerciales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Análisis de Amenazas en Tiempo Real Impulsado por IA | +2.1% | Sectores de alta seguridad a nivel global | Mediano plazo (2-4 años) |

| Descuentos en Primas de Seguros para Sistemas de Gestión de Visitantes Integrados | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Necesidad de Mayor Seguridad en las Instalaciones y Cumplimiento Normativo

Los incidentes de violencia en el lugar de trabajo y las inspecciones de la Administración de Seguridad y Salud Ocupacional están impulsando a las empresas a reemplazar los registros en papel por plataformas digitales de visitantes que crean registros a prueba de manipulaciones y permiten alertas instantáneas. Los hospitales experimentaron incidentes de seguridad en el 69% de sus instalaciones, por lo que los administradores ahora verifican a los visitantes contra listas de delincuentes sexuales antes de imprimir credenciales. Las plantas de fabricación equilibran el mantenimiento de registros de la Administración de Seguridad y Salud Ocupacional con las normas de control de exportaciones que exigen la verificación de partes restringidas, lo que impulsa la inversión en controles unificados de visitantes e identidad.[1]FacilityOS, "Estándares de Cumplimiento > Administración de Seguridad y Salud Ocupacional," facilityos.comRaptor Technologies protege a más de 60.000 escuelas con un sistema que escanea identificaciones y almacena historiales con capacidad de búsqueda para auditorías.

Creciente Demanda de Experiencia de Visitante Sin ���ϲ�����o y Automatizada

La expectativa formada en aeropuertos y hoteles se traslada ahora a las oficinas, donde los visitantes desean el prerregistro móvil y el registro en quioscos. La Administración de Seguridad en el Transporte ha instalado Tecnología de Autenticación de Credenciales en 250 aeropuertos, lo que permite la verificación facial uno a uno que reduce el contacto y agiliza el procesamiento. El programa biométrico hotelero a escala de ciudad de Dubái procesó 15,7 millones de visitantes en diez meses, validando los flujos de trabajo sin contacto a gran escala. Las soluciones de HID Global gestionan más de 40 millones de registros anuales con tiempos de procesamiento promedio cercanos a los 20 segundos. Estas eficiencias reducen los costos de personal y elevan la percepción de los visitantes, por lo que los rezagados corren el riesgo de sufrir daños reputacionales.

Mandatos Regulatorios para Registros Digitales de Visitantes

El Reglamento General de Protección de Datos, la Ley de Portabilidad y Responsabilidad del Seguro Médico, la Administración de Seguridad y Salud Ocupacional y los estatutos de localización de datos obligan a las organizaciones a mantener registros verificables de visitantes. Las empresas europeas deben alojar los datos personales en nubes regionales, mientras que los proveedores de atención médica de Estados Unidos necesitan registros de auditoría automatizados para demostrar el cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Los gobiernos multan cada vez más las infracciones, lo que eleva los sistemas de cumplimiento de algo deseable a infraestructura esencial. Los proveedores que suministran formularios de consentimiento configurables, almacenamiento cifrado y eliminación de datos programada están ganando cuota de mercado.

Análisis de Amenazas en Tiempo Real Impulsado por IA

La IA convierte ahora los registros pasivos en defensas proactivas al comparar rostros con listas de vigilancia en intervalos de menos de un segundo. La Oficina de Aduanas y Protección Fronteriza de Estados Unidos bloqueó a 2.229 impostores con biometría facial a finales de 2025. Las plataformas de visitantes adoptan algoritmos similares validados por el Instituto Nacional de Estándares y Tecnología que mantienen la precisión incluso con mascarillas. Los modelos también detectan anomalías, como entradas denegadas repetidas o tiempos de permanencia prolongados en zonas sensibles, lo que permite a los equipos de seguridad intervenir antes de que los incidentes escalen.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Implementación | -1.8% | Pymes globales y mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos de Privacidad de Datos y Localización en Implementaciones en la Nube | -1.5% | Europa, ��������-�ʲ���í�ھ�����, Oriente Medio | Largo plazo (≥ 4 años) |

| Tensiones en el Suministro de Chips que Inflan el Costo de Materiales del Hardware de Quioscos | -0.7% | Cadenas de suministro de semiconductores globales | Mediano plazo (2-4 años) |

| Fatiga de Códigos QR o Aplicaciones en Usuarios de Hostelería y Comercio Minorista | -0.4% | Hostelería de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Iniciales de Implementación

El hardware para quioscos, impresoras y biometría puede alcanzar USD 15.000 por vestíbulo, y la adecuación de instalaciones en aeropuertos ha tardado hasta un año.[2]Administración de Seguridad en el Transporte del Departamento de Seguridad Nacional de EE. UU., "Adquisición e Implementación de Tecnología de Autenticación de Credenciales," dhs.gov Las ofertas de suscripción a partir de aproximadamente USD 99 mensuales reducen el gasto de capital, aunque muchas pymes aún evalúan el retorno de la inversión frente a otras prioridades.

Obstáculos de Privacidad de Datos y Localización en Implementaciones en la Nube

El Reglamento General de Protección de Datos, la Ley de Seguridad de Redes de China y los mandatos de localización de India obligan a los proveedores a construir centros de datos regionales, lo que aumenta los costos y retrasa los despliegues. La Administración de Seguridad en el Transporte subraya que los viajeros pueden optar por no participar en la biometría y que las imágenes se eliminan tras la verificación, lo que refleja el clima sensible en torno a los datos personales. Los compradores del sector sanitario a menudo insisten en servidores locales, lo que limita las ventajas de escala de la nube.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Integración

Los ingresos por servicios se aceleran porque las organizaciones necesitan integración con equipos de control de acceso y directorios de identidad. El software mantuvo el 71,40% de la participación del mercado de Sistemas de Gestión de Visitantes en 2025, aunque se espera que los servicios crezcan a una CAGR del 14,20%. Los paquetes gestionados que garantizan una disponibilidad del 100% atraen a clientes del sector aeroespacial y farmacéutico que tratan los registros de visitantes como misión crítica.

La amplitud de conectividad es ahora un factor diferenciador. HID Global enumera más de 55 integraciones con socios, lo que ayuda a las empresas a conectar los flujos de visitantes con los sistemas de recursos humanos y tecnología de la información. Esa complejidad mantiene ocupados a los equipos de servicio e impulsa los ingresos recurrentes, profundizando la dependencia del proveedor.

Por Modo de Implementación: La Nube Crece Impulsada por la Escalabilidad Multisitio

Las instalaciones en la nube representaron el 66,34% del tamaño del mercado de Sistemas de Gestión de Visitantes en 2025 y se amplían a una CAGR del 17,50%. Los paneles centralizados, las actualizaciones automáticas y las credenciales móviles favorecen la nube, especialmente para las redes de comercio minorista y hospitales. Las instalaciones locales siguen sirviendo a los contratistas de defensa que prohíben el hardware conectado a internet.

Las normas de soberanía de datos en India y Rusia obligan al alojamiento local, lo que sostiene un nicho para las nubes privadas. Aun así, las suites de tecnología inmobiliaria como Brivo Security Suite demuestran que los modelos de Software como Servicio pueden cumplir cuando se combinan con nodos de datos regionales.

Por Aplicación: El Cumplimiento Supera a la Seguridad como Caso de Uso Principal

La seguridad dominó con el 38,50% del gasto de 2025, pero la funcionalidad de registro de auditoría es la que crece más rápido, a una CAGR del 15,1%. Los inspectores de la Administración de Seguridad y Salud Ocupacional y los auditores de control de exportaciones ahora solicitan registros digitales en lugar de hojas de registro en papel. Las empresas responden incorporando módulos de visitantes que obligan a aceptar las políticas antes de emitir credenciales, reduciendo la exposición legal.

Las integraciones de estacionamiento y acceso a instalaciones añaden seguimiento de vehículos y concentración de emergencias, mientras que los módulos de eventos gestionan cargas masivas de invitados. Esa versatilidad consolida el mercado de Sistemas de Gestión de Visitantes como infraestructura fundamental, no como una comodidad de recepción.

Por Industria del Usuario Final: El Sector Sanitario Lidera, la ����ܳ�������ó�� se Acelera

Los hospitales contribuyeron con el 24,90% de los ingresos de 2025, y las estrictas normas de seguridad del paciente impulsarán el segmento a una CAGR del 13,80%. Los sistemas limitan el acceso a las unidades de cuidados intensivos y registran a todos los visitantes para el rastreo del control de infecciones. Las escuelas implementan verificaciones instantáneas de delincuentes sexuales, con más de 35.000 campus protegidos.

Las agencias gubernamentales se alinean con la Directiva Presidencial de Seguridad Nacional 12, mientras que las plantas industriales satisfacen las auditorías de la Administración de Seguridad y Salud Ocupacional y del Reglamento Internacional sobre el Tráfico de Armas. Los estadios integran la venta de entradas y la biometría para agilizar el acceso. Cada sector vertical muestra flujos de trabajo especializados, aunque todos dependen de la misma columna vertebral del mercado de Sistemas de Gestión de Visitantes.

Por Tamaño de Empresa: Las Pymes Adoptan Suscripciones en la Nube

Las grandes organizaciones generaron el 63,21% de las ventas en 2025, pero las pymes ahora registran la CAGR más dinámica del 16,40%. Los paquetes de nivel básico por menos de USD 150 mensuales permiten a las pequeñas oficinas reemplazar los libros de registro en papel sin grandes presupuestos de tecnología de la información. Los proveedores reservan la verificación avanzada con IA para los niveles empresariales, creando escalones de venta adicional que respaldan el valor de vida del cliente.

Mientras tanto, las multinacionales contratan servicios gestionados que incluyen pruebas de penetración y auditorías de cumplimiento, lo que refleja cómo la industria de Sistemas de Gestión de Visitantes equilibra la simplicidad para las pequeñas empresas con la profundidad para los entornos complejos.

Análisis Geográfico

América del Norte poseyó el 37,30% de los ingresos de 2025, respaldada por las normas de la Administración de Seguridad y Salud Ocupacional y los incentivos de las aseguradoras que descuentan las primas para la seguridad integrada. La Oficina de Aduanas y Protección Fronteriza procesó 807 millones de viajeros con biometría facial hasta noviembre de 2025, normalizando la tecnología para los vestíbulos corporativos. Las provincias de �䲹�Բ���á exigen salvaguardias de privacidad del paciente, impulsando los despliegues hospitalarios, mientras que las fábricas mexicanas se alinean con los estándares de Estados Unidos en las plantas transfronterizas.

��������-�ʲ���í�ھ����� es el motor de crecimiento, avanzando a una CAGR del 12,60%. La Misión de Ciudades Inteligentes de India financia sistemas biométricos de visitantes para edificios municipales, y China equipa las nuevas torres con suites de tecnología inmobiliaria integradas. La escasez de mano de obra en ������ó�� impulsa los quioscos sin contacto, y Australia exige registros verificados en las escuelas.

Europa equilibra oportunidad y restricción. El Reglamento General de Protección de Datos eleva los casos de uso de cumplimiento, pero complica el despliegue en la nube, orientando a algunos clientes hacia centros de datos locales. La Ley General de Protección de Datos de Brasil impulsa la adopción gradual en América del Sur, mientras que el edificio The Nest Dubai demuestra el apetito de Oriente Medio por instalaciones tecnológicamente avanzadas y neutras en carbono. Á�ڰ������� sigue en una etapa temprana, limitada a campus corporativos e infraestructura crítica.

Panorama Competitivo

La competencia es moderada, con gigantes de la seguridad física como HID Global, Honeywell y Johnson Controls compitiendo contra rivales nativos de la nube como Envoy y Proxyclick. Motorola Solutions entró en el campo al adquirir InVisit en 2025, lo que ilustra cómo los conglomerados incorporan los flujos de trabajo de visitantes a sus carteras de vigilancia y control de acceso. La integración horizontal ofrece economías de escala, mientras que los especialistas defienden su cuota de mercado con una experiencia de usuario móvil ágil y plantillas verticales.

Las plataformas de tecnología inmobiliaria ahora incorporan módulos de visitantes sin costo adicional, presionando a los proveedores independientes a demostrar análisis de IA superiores o integraciones más amplias. HID Global anuncia conectividad con más de 55 sistemas de tecnología de la información, una amplitud que facilita la adquisición empresarial.[3]HID Global, "Gestión de Visitantes," hidglobal.com Los contratos de servicios gestionados que garantizan la disponibilidad crean ingresos recurrentes y diferencian en un mercado de Sistemas de Gestión de Visitantes sensible al precio.

Los disruptores como Kisi agrupan acceso móvil, registros de visitantes y análisis por menos de USD 199 al mes, apuntando a las pymes. Mientras tanto, los programas de descuento en primas de las aseguradoras incentivan a los propietarios de inmuebles a adoptar sistemas certificados, moldeando indirectamente las hojas de ruta de los proveedores hacia funciones de cumplimiento y puntuación de riesgos.

Líderes de la Industria de Sistemas de Gestión de Visitantes

Envoy Inc.

Proxyclick SA

Traction Guest Corporation (Sign In Enterprise)

HID Global Corporation (Assa Abloy AB)

iLobby Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Envoy mejoró la entrega de credenciales mediante código QR, reduciendo los tiempos de espera en los vestíbulos corporativos.

- Diciembre de 2025: Dubái lanzó un programa biométrico de registro en hoteles a escala de ciudad que procesó 15,7 millones de huéspedes en diez meses.

- Agosto de 2025: Brivo integró los flujos de trabajo de visitantes en su plataforma de control de acceso en la nube a través de una asociación con Envoy.

- Agosto de 2025: Johnson Controls presentó OpenBlue Visitor, reportando un retorno de la inversión del 155% con un período de recuperación de ocho meses.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de gestión de visitantes como toda plataforma, quiosco o aplicación móvil liderada por software o entregada en la nube que autentica, registra y gestiona la entrada y salida física de visitantes, contratistas y mensajeros en instalaciones corporativas, públicas y de infraestructura crítica.

(Exclusión del alcance) El hardware de control de acceso independiente, los lectores biométricos autónomos vendidos sin software integrado de registro de visitantes y las herramientas de venta de entradas para eventos quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Componente

- Tipo de Software

- Soluciones Basadas en Web

- Soluciones de Aplicación Móvil

- Servicio

- Servicios Profesionales

- Servicios Gestionados

- Tipo de Software

- Por Modo de Implementación

- Nube

- Local

- Por Aplicación

- Gestión de Seguridad y Protección

- Cumplimiento y Registro de Auditoría

- Estacionamiento y Acceso a Instalaciones

- Otras Aplicaciones

- Por Industria del Usuario Final

- Salud

- ����ܳ�������ó��

- Gobierno y Sector Público

- Industrial

- Medios de Comunicación y Entretenimiento

- Transporte y Logística

- Comercio Minorista

- Otras Industrias del Usuario Final

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas por correo electrónico con gerentes de instalaciones, directores de tecnología de la información, consultores de seguridad física e integradores de software en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Sus perspectivas confirmaron las tarifas de licencia promedio por instalación, las tasas de penetración en oficinas híbridas y los ciclos de renovación típicos, lo que nos permitió ajustar los supuestos del modelo y adaptar las ponderaciones regionales donde los datos secundarios resultaron escasos.

Investigación Documental

Comenzamos recopilando datos macroeconómicos de fuentes de primer nivel de libre acceso, como la Administración de Seguridad y Salud Ocupacional para los mandatos de seguridad en instalaciones, la Oficina del Censo de Estados Unidos para el crecimiento del espacio comercial, Eurostat para las tasas de adopción de la nube empresarial, y la Organización Internacional de Normalización para los estándares de cumplimiento vinculados al Reglamento General de Protección de Datos. Los informes anuales, las presentaciones para inversores y los comunicados de prensa de las empresas proporcionaron movimientos de precios recientes y recuentos de despliegues, mientras que las familias de patentes de Questel sugirieron características emergentes de autenticación basada en IA. D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar los ingresos de los proveedores y a identificar acuerdos plurianuales anunciados.

Estas son referencias ilustrativas; se consultaron numerosos conjuntos de datos públicos adicionales y registros propietarios para verificar las cifras y enriquecer el contexto.

Dimensionamiento del Mercado y Previsión

Primero se construyó un modelo descendente reconstruyendo el conjunto global de edificios comerciales conectados susceptibles de ser abordados, ajustando por industrias con alto volumen de visitantes y aplicando ratios de penetración específicos por región derivados de la investigación primaria. Verificaciones ascendentes seleccionadas, consolidaciones de ingresos de proveedores y precios de venta promedio muestreados multiplicados por la base instalada, sirvieron para validar y calibrar los totales. Los indicadores clave del mercado incluyen el promedio diario de visitantes, la participación de las suscripciones en la nube, los ciclos de reemplazo impulsados por el cumplimiento y las tasas de renovación de instalaciones. La regresión multivariante con el Producto Interno Bruto rezagado, la producción de construcción comercial y los índices de digitalización del lugar de trabajo sustenta nuestra previsión 2025-2030, con análisis de escenarios que capturan perturbaciones regulatorias o macroeconómicas. Las brechas en los datos ascendentes, cuando se encontraron, se cubrieron con ratios de referencia de segmentos de software análogos y se triangularon con el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a rastreadores independientes del gasto en seguridad; las anomalías desencadenan una segunda revisión por parte de un analista antes de la aprobación. Nuestros paneles señalan eventos materiales, grandes brechas de seguridad y cambios en las políticas pandémicas, lo que impulsa revisiones a mitad de ciclo. El modelo completo se actualiza anualmente, y cada entrega de informe va precedida de una actualización de último momento para garantizar la vigencia.

Por Qué los Datos de Mordor sobre Sistemas de Gestión de Visitantes Merecen Credibilidad

Las estimaciones publicadas pueden divergir ampliamente porque las empresas eligen diferentes combinaciones de productos, bases de precios y cadencias de actualización. Reconocemos estas realidades de antemano y las presentamos a los compradores.

Los principales factores de divergencia incluyen que algunos editores omiten los ingresos por suscripción de los despliegues de sistemas de gestión de visitantes nativos de la nube, otros fijan los tipos de cambio al inicio del estudio, y algunos contabilizan únicamente las nuevas licencias en lugar de las renovaciones. El alcance de Mordor captura tanto las licencias perpetuas como las recurrentes, aplica promedios de divisas continuos y se revisa cada doce meses para incorporar cambios de política y tecnología.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 2,13 mil millones (2025) | ||

| USD 1,87 mil millones (2024) | Consultora Global A | El alcance más reducido excluye los quioscos de registro y los módulos de análisis |

| USD 1,60 mil millones (2023) | Consultora Regional B | Utiliza una participación estática del gasto en seguridad; sin validación ascendente |

| USD 1,50 mil millones (2024) | Revista Sectorial C | Omite las renovaciones de Software como Servicio y aplica tipos de cambio desactualizados |

En resumen, la combinación disciplinada de Mordor de un alcance actualizado, modelado de doble vía y validación multicapa ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Gestión de Visitantes?

El mercado se situó en USD 2,39 mil millones en 2026 y está en camino de alcanzar USD 4,22 mil millones en 2031.

¿Qué segmento añadirá más ingresos entre 2026 y 2031?

Se espera que la implementación en la nube genere las mayores ganancias absolutas, expandiéndose a una CAGR del 17,50%.

¿Por qué las instalaciones sanitarias invierten fuertemente?

Los protocolos de seguridad del paciente y las normas de la Ley de Portabilidad y Responsabilidad del Seguro Médico exigen registros verificados de visitantes, otorgando al sector sanitario una participación del 24,90% en 2025.

¿Con qué rapidez están adoptando estos sistemas las pequeñas y medianas empresas?

Se proyecta que las pymes crezcan a una CAGR del 16,40% a medida que los planes de Software como Servicio de bajo costo eliminan las barreras de capital.

Última actualización de la página el: