Tamaño y �ʲ����پ������貹����ó�� del Mercado de EPC de Energía en Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Vietnam por ���ϲ�����

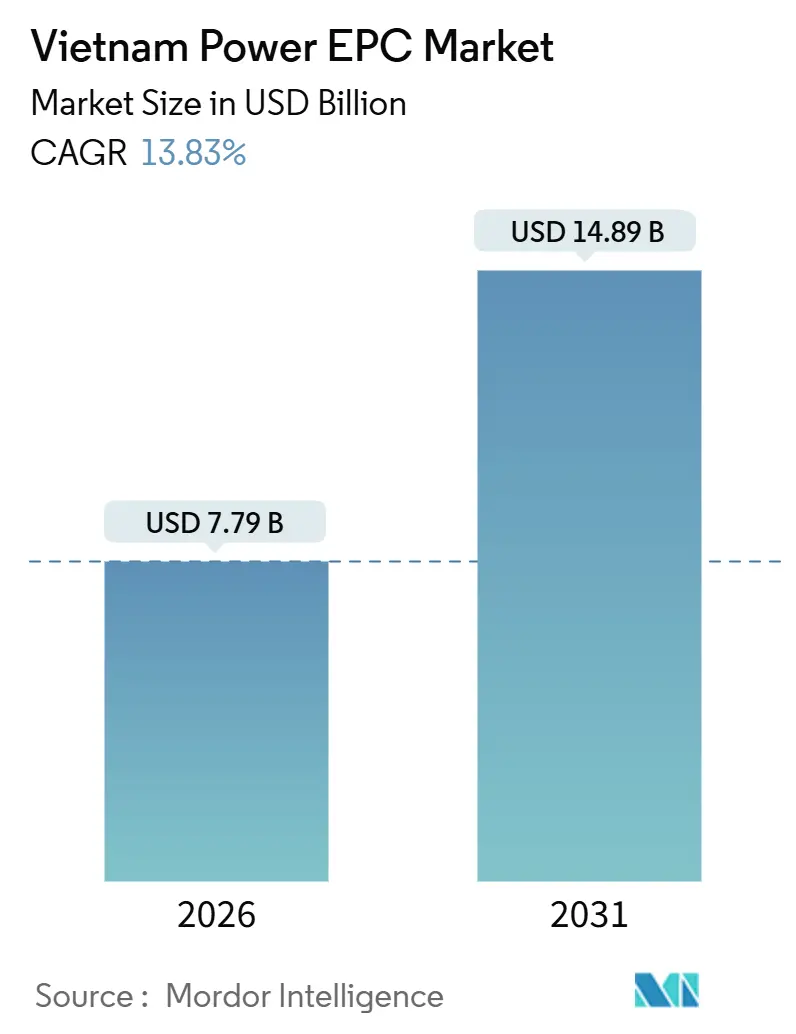

El tamaño del Mercado de EPC de Energía en Vietnam se estima en USD 7,79 mil millones en 2026, y se espera que alcance USD 14,89 mil millones en 2031, a una CAGR del 13,83% durante el período de pronóstico (2026-2031).

La aceleración de la demanda proviene del Plan de Desarrollo Energético 8 revisado, un calendario de retiro de carbón de 8,6 GW y un objetivo de capacidad de generación de 150 GW para 2030, todos los cuales redirigen el capital hacia contratos de ingeniería, adquisición y construcción de gas y energías renovables.[1]Portal del Gobierno de Vietnam, "Resumen del Plan de Desarrollo Energético 8," vietnam.gov.vn El consumo industrial de electricidad aumentó un 8,7% interanual en 2025, impulsado por fábricas de semiconductores, centros de datos y fabricantes orientados a la exportación que incrementaron sus operaciones, mientras que tres nuevas terminales de importación de GNL desbloquearon un retraso de USD 12 mil millones en obras de turbinas de gas de ciclo combinado. Los acuerdos de compra directa de energía (DPPA, por sus siglas en inglés) que debutaron en 2025 ahora permiten a los grandes compradores comerciales e industriales firmar acuerdos de compra de energía (PPA) renovables de 10 a 20 años, catalizando un auge de la energía solar en tejados y apoyando la trayectoria de crecimiento a corto plazo del mercado de EPC de energía en Vietnam. Los complementos obligatorios de almacenamiento de baterías equivalentes al 10% de la capacidad del proyecto amplían aún más los alcances del EPC, incrementando el gasto en balance de planta y profundizando los ecosistemas de proveedores.

Conclusiones Clave del Informe

- El mercado de EPC de energía en Vietnam está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 61,7% del mercado en 2025, mientras que se proyecta que el EPC de transmisión y distribución de energía (T&D) crezca a una CAGR del 16,14% hasta 2031.

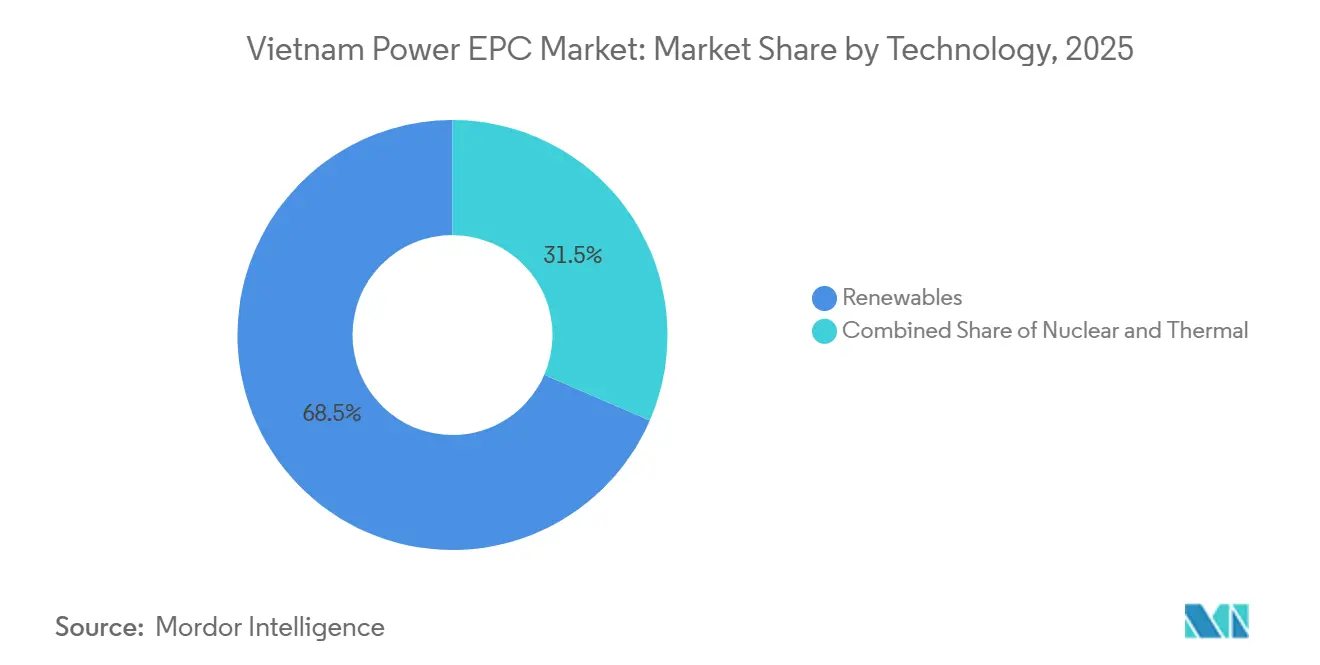

- Por tecnología, las energías renovables lideraron con una participación del 68,5% del mercado de EPC de generación de energía de Vietnam en 2025, mientras que se prevé que la energía eólica marina se expanda a una CAGR del 15,3% hasta 2031.

- Por banda de capacidad, el rango de 100 a 499 MW capturó el 61,9% del tamaño del mercado de EPC de generación de energía de Vietnam en 2025, mientras que el segmento de recursos de energía distribuida por debajo de 100 MW está preparado para crecer a una CAGR del 16,5% hasta 2031.

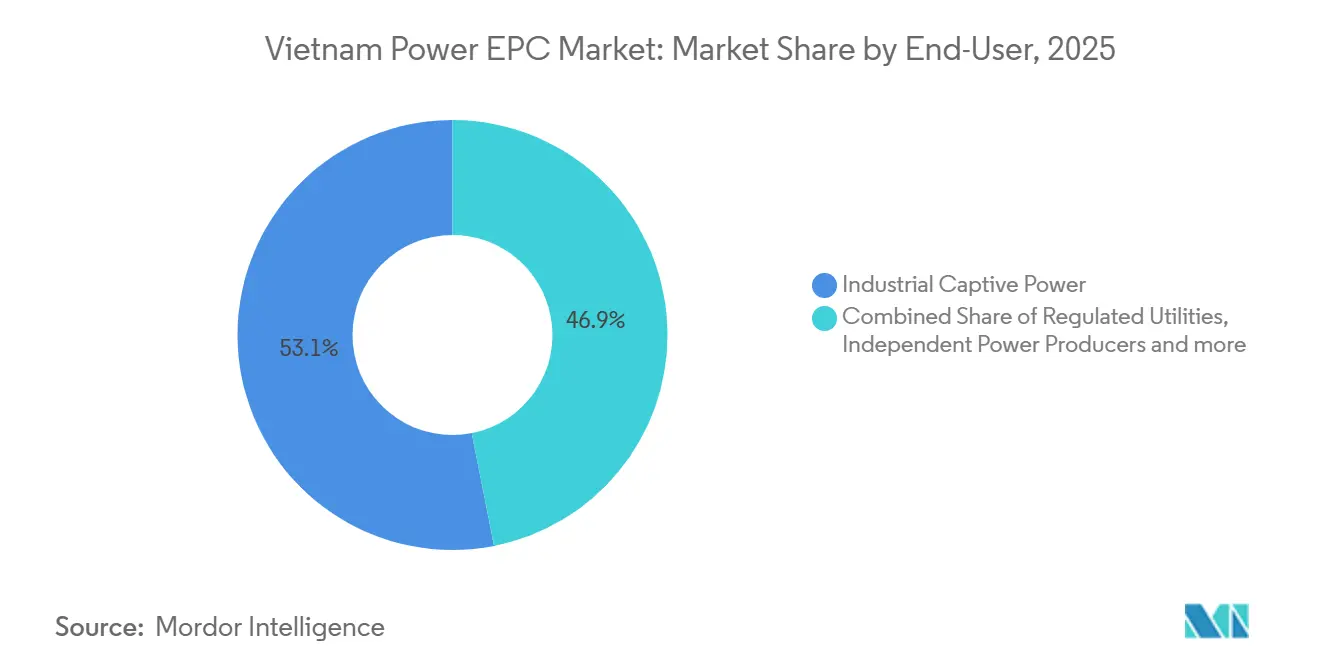

- Por usuario final, la energía cautiva industrial representó el 53,1% del tamaño del mercado de EPC de generación de energía de Vietnam en 2025; los productores independientes de energía avanzan a una CAGR del 16,1% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la demanda industrial y residencial | 2.8% | Nacional, con concentración en las zonas industriales de Hanói, Ciudad Ho Chi Minh y Hai Phong | Corto plazo (≤ 2 años) |

| PDP 8 revisado que amplía la cartera de CAPEX de generación y red | 3.2% | Nacional, priorizando la conversión de carbón a gas en el norte y las zonas de energía eólica marina en el sur | Mediano plazo (2-4 años) |

| Auge de proyectos de GNL a energía que desbloquean el retraso del EPC de gas | 2.1% | Provincias del sur (Ba Ria-Vung Tau, Binh Thuan) y costa central (Quang Tri) | Corto plazo (≤ 2 años) |

| Marco DPPA que cataliza proyectos de energía renovable para clientes comerciales e industriales | 1.9% | Parques industriales en Bac Ninh, Dong Nai, Binh Duong | Mediano plazo (2-4 años) |

| Complementos de almacenamiento obligatorios (>10% / 2 h) que amplían el alcance del EPC de BESS | 1.5% | Provincias ricas en renovables (Ninh Thuan, Binh Thuan, Tra Vinh) | Mediano plazo (2-4 años) |

| Incentivos de contenido local para equipos eólicos/solares y servicios de EPC | 0.9% | Nacional, con centros de fabricación en Hai Phong y Da Nang | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento de la Demanda Industrial y Residencial

El consumo de electricidad en Vietnam ascendió a 280 TWh en 2025, frente a los 257 TWh de 2024, con los usuarios industriales aportando el 58% de la demanda incremental a medida que nuevas plantas de fabricación y centros de datos entraron en funcionamiento en las provincias del norte. La demanda residencial se expandió un 6,2% por la penetración del aire acondicionado que superó el 70% en Hanói y Ciudad Ho Chi Minh, y por 1,2 GW de carga de recarga en horario pico vespertino procedente de vehículos eléctricos de dos ruedas.[2]Agencia Internacional de Energía, "Perspectivas Energéticas del Sudeste Asiático 2025," iea.org El crecimiento sostenido de la demanda obliga a las empresas de servicios públicos y a los productores independientes de energía a acelerar las adiciones de carga base, pero las restricciones de transmisión empujan a los parques industriales hacia la generación cautiva, fragmentando el mercado de EPC de energía en Vietnam en segmentos a escala de servicios públicos y detrás del contador. Las zonas de procesamiento de exportaciones en Bac Ninh y Hai Phong registraron 47 cortes no planificados en 2025, lo que llevó a las multinacionales a estipular capacidad de respaldo in situ en los contratos de arrendamiento. El gobierno planea electrificar todos los hogares rurales para 2027, añadiendo 3,5 GW de mejoras de distribución, lo que crea demanda auxiliar de EPC para equipos de baja tensión.

PDP 8 Revisado que Amplía la Cartera de CAPEX de Generación y Red

El Plan de Desarrollo Energético 8 definitivo, aprobado en 2024, eleva el objetivo de capacidad instalada para 2030 a 150 GW, 30 GW más que el borrador, y destina USD 18 mil millones a corredores de 500 kV que transportarán la energía eólica marina desde la costa centro-sur hasta el Delta del Río Rojo. La política retira 8,6 GW de carbón subcrítico antes de 2030 y establece un objetivo de 15 GW de GNL, manteniendo una trayectoria de EPC de doble dígito para activos térmicos más limpios. La asignación de energía eólica marina sube de 6 GW a 10 GW, reflejando menores costos nivelados en sitios de aguas poco profundas una vez que los costos de red se socializan. Una nueva regla de «red primero» significa que los proyectos de generación no pueden alcanzar el cierre financiero hasta que EVN confirme la disponibilidad de la subestación, acelerando los contratos de EPC de T&D y alargando los plazos de generación. Un paquete de préstamos concesionales de USD 2.500 millones del Banco Asiático de Desarrollo, firmado en 2025, reduce el costo promedio ponderado del capital para proyectos de 500 kV al 7,2%, lo que permite a los contratistas ofertar de forma más agresiva.[3]Banco Asiático de Desarrollo, "Préstamo para la Expansión de la Red de Vietnam," adb.org

Auge de Proyectos de GNL a Energía que Desbloquean el Retraso del EPC de Gas

Tres terminales de regasificación, Thi Vai, Son My y Quang Tri, comenzaron a operar entre enero de 2024 y septiembre de 2025, eliminando el cuello de botella de combustible que había paralizado 6,8 GW de proyectos de ciclo combinado. La planta de 1.624 MW Nhon Trach 3 y 4, de PetroVietnam Power y Samsung C&T, entró en operación comercial en junio de 2025, utilizando turbinas GE 9HA.02 con una eficiencia neta del 64%, el punto de referencia térmico más alto de la región. Quang Trach II comenzó su construcción en marzo de 2025 bajo un contrato de USD 1.900 millones que incorpora turbinas Siemens Energy SGT5-8000H y condensadores enfriados por aire para reducir el uso de agua dulce. La indexación de las tarifas de GNL a los precios del Henry Hub en lugar de los índices de referencia del petróleo reduce el riesgo para el comprador, habilitando 4,2 GW de nuevos PPA de turbinas de gas de ciclo combinado en 2025. Los fabricantes de equipos originales aseguran entre el 40% y el 50% del valor del EPC durante el ciclo de vida a través de acuerdos de servicio a largo plazo, como lo ejemplifica el acuerdo de servicio a largo plazo a 20 años de GE Vernova que garantiza una disponibilidad del 95% en Nhon Trach 3 y 4.

Marco DPPA que Cataliza Proyectos de Energía Renovable para Clientes Comerciales e Industriales

El Decreto 57/2025 permite a los clientes que consumen más de 30 GWh anuales firmar PPA bilaterales de hasta 20 años, evitando a EVN y desbloqueando la energía solar en tejados y en tierra previamente limitada por los topes de medición neta. Para octubre de 2025, se habían registrado 127 contratos por un total de 890 MW, con los sectores textil, siderúrgico y electrónico representando el 73% de la demanda. Las garantías de riesgo parcial del Banco Mundial lanzadas en junio de 2025 redujeron los costos de financiamiento solar en aproximadamente 200 puntos básicos, habilitando la financiación sin recurso para proyectos de tan solo 5 MW. Los márgenes del EPC de energía solar en tejados se redujeron al 8-9% a medida que 34 contratistas nacionales entraron en el segmento, aunque la banda por debajo de 100 MW registrará una CAGR del 16,5% impulsada por la continua expansión de los parques industriales. La eliminación del techo de medición neta del 20% establecida por el Decreto 135/2024 permite a las fábricas dimensionar la energía solar para cubrir toda la carga diurna, triplicando el conjunto de oportunidades de generación distribuida.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y riesgo de recorte que inflan las TIR de los proyectos | -1.8% | Provincias del sur (Ninh Thuan, Binh Thuan, Tra Vinh) y costa central | Corto plazo (≤ 2 años) |

| Revisiones retroactivas de la tarifa regulada que erosionan la confianza de los inversores | -1.2% | Nacional, afectando a proyectos comisionados en 2019-2021 | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en EPC para obras de alta tensión y mar adentro | -0.9% | Zonas de energía eólica marina y corredores de transmisión de 500 kV | Mediano plazo (2-4 años) |

| Riesgo crediticio de EVN sobre los PPA a largo plazo | -1.4% | Nacional, más agudo para los proyectos de energía renovable desarrollados por productores independientes de energía | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red y Riesgo de Recorte que Inflan las TIR de los Proyectos

El recorte de energía solar y eólica promedió el 18% en las provincias del sur durante el primer semestre de 2025, equivalente a 1.240 GWh de producción perdida, ya que las líneas de 500 kV operaron por encima de su capacidad nominal. Los retrasos en la ampliación Thuan Nam-Phuoc Long obligaron a los operadores a recortar 2,1 GW de energía solar durante 87 días, eliminando USD 31 millones de los ingresos de los generadores. Los desarrolladores ahora proyectan un recorte del 12-15% al fijar el precio de los PPA, lo que eleva el costo nivelado de la energía en USD 6-8 por MWh y comprime las TIR sobre el capital por debajo de los parámetros regionales. Los terrenos cerca de subestaciones con capacidad disponible se negocian entre un 40% y un 60% más caros que las parcelas en zonas congestionadas, fragmentando la cartera en operaciones más pequeñas. El plan de transmisión sur de EVN por USD 6.200 millones no aliviará la congestión hasta 2028-2029, lo que suprimirá los contratos anuales de EPC en el ínterin.

Revisiones Retroactivas de la Tarifa Regulada que Erosionan la Confianza de los Inversores

La Circular 02/2024 recortó las tarifas para 1.247 MW de proyectos solares de 2019-2020 de USD 93,5 a USD 71,2 por MWh, lo que generó 23 reclamaciones de arbitraje y un aumento de 80-120 puntos básicos en los diferenciales de financiamiento para nuevas operaciones. Moody's rebajó la puntuación de estabilidad regulatoria de Vietnam a Ba1 en 2025, mientras que los prestamistas ahora exigen pisos de ingresos a 20 años o cobertura de riesgo del Banco Mundial, añadiendo entre seis y nueve meses a los plazos de desarrollo.[4]Moody's Investors Service, "Opinión Crediticia de EVN," moodys.com Incluso los proyectos con PPA firmados tienen dificultades para cerrarse; 340 MW de energía solar comisionados en 2025 permanecen sin financiamiento debido al temor a revisiones tarifarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tecnología: La Energía Eólica Marina Impulsa el Dominio de las Renovables

Las energías renovables representaron el 68,5% de la participación del mercado de EPC de generación de energía de Vietnam en 2025 y están preparadas para expandirse a una CAGR del 15,3% hasta 2031, a medida que la energía eólica marina pasa del estudio a la ejecución, liderada por los bloques La Gan de 3,5 GW y Hai Long de 2,1 GW, valorados en USD 13.600 millones. La capacidad térmica, principalmente turbinas de gas de ciclo combinado alimentadas con GNL, ocupó el 31,5% restante, pero aún ancla la carga base con turbinas 9HA.02 que ofrecen una eficiencia del 64% en Nhon Trach 3 y 4.

La complejidad de ingeniería de la energía eólica marina, con cimentaciones monopilote en profundidades de 25 a 40 metros y enlaces submarinos de 220 kV de 80 a 120 kilómetros, mantiene los costos del EPC en USD 3.200-3.800 por kW, muy por encima de la energía solar a escala de servicios públicos, que cuesta USD 650-750 por kW. La participación del EPC térmico disminuye a medida que los financiadores abandonan el carbón; 17 bancos globales adoptaron políticas de exclusión del carbón durante 2024-2025, lo que obligó a la ampliación de 600 MW de Quang Trach I a convertirse de carbón a GNL en mitad del diseño. Aun así, el PDP 8 limita la penetración de las energías renovables al 47% para 2030 por estabilidad de la red, garantizando que el EPC térmico mantenga al menos una cuarta parte del valor del mercado de EPC de generación de energía de Vietnam hasta 2031.

Por Banda de Capacidad: El Segmento de Recursos de Energía Distribuida Surge con el Impulso del DPPA

Los proyectos de entre 100 y 499 MW aseguraron el 61,9% del tamaño del mercado de EPC de generación de energía de Vietnam en 2025, el punto óptimo para las subastas provinciales que equilibran la escala con la viabilidad de la conexión a la red. Los recursos distribuidos por debajo de 100 MW, respaldados por los DPPA y las reformas de medición neta, crecerán a una CAGR del 16,5%, reflejando la demanda de las fábricas de energía solar en tejados y coberturas de sistemas de almacenamiento de energía en baterías (BESS) frente a futuras subidas de tarifas.

Los proyectos por encima de 500 MW, a saber, la energía eólica marina y las turbinas de gas de ciclo combinado con GNL, representaron el 23% del valor del EPC en 2025, pero requieren en promedio 54 meses desde la viabilidad hasta la operación comercial debido a los complejos procedimientos medioambientales y de garantías. La exención del gobierno en 2025 de los proyectos de menos de 30 MW del almacenamiento obligatorio redujo la intensidad de capital entre un 18% y un 22%, elevando las TIR de la generación distribuida al 13-15% e impulsando una oleada de financiamientos de energía solar en tejados en el segundo semestre de 2025.

Por Usuario Final: La Energía Cautiva Industrial Lidera, los Productores Independientes de Energía Aceleran

Los esquemas de energía cautiva industrial representaron el 53,1% del tamaño del mercado de EPC de generación de energía de Vietnam en 2025, ya que las zonas de exportación sufrieron 47 cortes de red por sitio y se exigió generación in situ para una disponibilidad del 99,99%. Los productores independientes de energía crecerán a una CAGR del 16,1%, impulsados por una subasta de 8 GW de energías renovables prevista para 2026 y la nueva capacidad de vender directamente a clientes comerciales e industriales bajo los DPPA.

Las empresas de servicios reguladas, principalmente filiales de EVN, controlaron el 28% del valor del EPC en 2025 y ahora priorizan los activos de T&D, mientras que las empresas estatales como PetroVietnam Power se centran en proyectos estratégicos de GNL y energía eólica marina que requieren respaldo soberano. La energía cautiva sigue siendo heterogénea: el 62% del gasto de 2025 fue cogeneración a gas, el 28% energía solar en tejados más BESS, y el 10% grupos electrógenos diésel convertidos a bicombustible para el cumplimiento de emisiones.

Análisis Geográfico

El sur de Vietnam captó el 48% del valor del EPC en 2025 gracias a la densidad de parques industriales y la proximidad a las terminales de GNL de Thi Vai y Vung Tau. El clúster solar y eólico de la costa centro-sur representó el 31%, aunque el recorte alcanzó el 18% porque la línea de 500 kV Thuan Nam-Phuoc Long no finalizará hasta mediados de 2026. Las provincias del norte representaron el 21%, con una tendencia hacia la energía solar en tejados y conversiones de carbón a gas pendientes una vez que comiencen los trabajos del gasoducto norte-sur en 2026.

Las zonas prioritarias de energía eólica marina en Binh Thuan y Tra Vinh cuentan con concesiones de lecho marino aceleradas, concentrando 4,8 GW del objetivo nacional de 10 GW y atrayendo clústeres de cadena de suministro para servicios de monopilote, cables y embarcaciones. La energía solar en tejados del norte se beneficia de tarifas industriales más altas, USD 95 frente a USD 82 por MWh en el sur, acortando el período de recuperación a 5,2 años a pesar de una irradiación un 12% menor. El Delta del Mekong sigue estando subrepresentado (por debajo del 3% de la inversión) debido a la subsidencia del suelo, que aumenta los costos de cimentación entre un 30% y un 40%.

Panorama Competitivo

Los cinco principales contratistas, Samsung C&T, Lilama, Doosan Enerbility, Siemens Energy y GE Vernova, sumaron el 42% del valor del mercado de EPC de energía en Vietnam en 2025, dejando el resto a 17 rivales nacionales y 18 extranjeros. El EPC térmico se centra en los actores establecidos con vínculos con EVN; Samsung C&T aseguró tres de cada cinco contratos de GNL combinando márgenes del 6-8% con financiamiento de proveedores que reduce el capital inicial entre un 25% y un 30%. Alianzas de energía eólica marina como la de Copenhagen Infrastructure Partners-PetroVietnam acaparan los primeros contratos al combinar el conocimiento europeo con los activos logísticos estatales.

Los mandatos de almacenamiento abren espacio en blanco para integradores como Fluence y Wärtsilä, mientras que los fabricantes de acero vietnamitas Hoa Phat y Hoa Sen se están integrando verticalmente hacia atrás en la fabricación de torres eólicas para aprovechar los incentivos de contenido local del 40%, recortando las importaciones hasta en un 18%. La diferenciación de los fabricantes de equipos originales gira en torno a las patentes de eficiencia: el ensamblaje modular de góndolas de Vestas reduce el tiempo en obra un 22%, y el enfriamiento híbrido de Siemens Energy reduce el consumo de energía auxiliar 1,8 puntos porcentuales, protegiendo los precios premium ante la compresión de márgenes.

Líderes de la Industria de EPC de Energía en Vietnam

IHI Infrastructure Systems Co.,Ltd.

Lilama Corporation

Doosan Enerbility Co. Ltd.

JGC Vietnam Co. Ltd

Power Engineering Consulting JSC 2 (PECC2)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: erex Co., Ltd. anunció que su filial, erex Tuyen Quang Biomass Power Co., Ltd., ha firmado un contrato de EPC (Ingeniería, Adquisición y Construcción) para la Central Eléctrica de Biomasa de Tuyen Quang en Vietnam. El contrato fue firmado con Power Engineering Consulting Joint Stock Company 2 (PECC2). La Central Eléctrica de Biomasa de Tuyen Quang está previsto que inicie operaciones a finales del ejercicio fiscal 2027, alineando su calendario con la Central Eléctrica de Biomasa de Yen Bai.

- Noviembre de 2025: EREX Yen Bai Biomass Power Co., Ltd., filial de erex Co., Ltd., y Power Engineering Consulting Joint Stock Company 2 (PECC2) firmaron recientemente el Contrato de Ingeniería, Adquisición y Construcción (EPC) para el Proyecto de la Central Eléctrica de Biomasa Yen Bai 1, con una capacidad total de 50 MW.

- Septiembre de 2025: EVNGENCO2, la Corporación de Generación de Energía 2, en colaboración con el CONSORCIO LIGEPS —una empresa conjunta entre la Corporación de Instalación de Maquinaria de Vietnam (LILAMA) y la Corporación de Generación de Energía 3 (EVNGENCO3)— celebró la firma del Paquete de Contrato EPC N.º 5 (EPC-1).

- Agosto de 2025: En la ciudad del Delta del Mekong de Can Tho, la estatal Petrovietnam ha iniciado la construcción de su central termoeléctrica O Mon IV, un proyecto valorado en VND 27,7 billones (USD 1.050 millones). Esta instalación de 1.155 MW es fundamental para la cadena de gas a energía Bloque B-O Mon, que cuenta con una reserva estimada de 100.000 millones de metros cúbicos de gas. Anualmente suministrará entre 5.000 y 6.000 millones de metros cúbicos, lo que se traducirá en la generación de decenas de miles de millones de kilovatios-hora de electricidad limpia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado vietnamita de ingeniería, adquisiciones y construcción (EPC) como el valor contractual agregado obtenido por los contratistas EPC que diseñan, adquieren equipos y construyen proyectos de generación de energía térmica, de gas, renovable, nuclear e híbrida a escala comercial dentro de las fronteras de Vietnam durante el periodo de estudio. Se excluyen las modificaciones de contrato y los ingresos de O&M, por lo que la cifra refleja únicamente las nuevas adjudicaciones de proyectos llave en mano y los pagos vinculados al progreso.

Exclusión del ámbito de aplicación: los paquetes EPC autónomos de transmisión y distribución quedan fuera de este estudio.

������Գٲ�����ó��

- EPC de Generación de Energía

- Por Tecnología

- �����������

- Nuclear

- Renovables

- Por Banda de Capacidad

- Hasta 100 MW (Recursos de Energía Distribuida, microrred)

- 100 a 499 MW

- Por Encima de 500 MW

- Por Usuario Final

- Empresas de Servicios Reguladas

- Productores Independientes de Energía

- Energía Cautiva Industrial

- Sector Público y Empresas de Propiedad Estatal

- Por Tecnología

- EPC de Transmisión y Distribución de Energía (T&D)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con planificadores de EPC, promotores de proyectos, prestamistas y consultores de ingeniería de Hanói, Ciudad Ho Chi Minh, Singapur y Seúl nos permitieron verificar los costes típicos de EPC por megavatio, las estructuras de pago de hitos y los posibles retrasos en proyectos clave de conversión de GNL en electricidad. Las encuestas de seguimiento con los proveedores de equipos aclararon los plazos de entrega de los paquetes de GT, calderas y BOP.

Investigación documental

En primer lugar, nuestros analistas trazaron un mapa del universo de plantas activas y planificadas utilizando los registros de proyectos públicos publicados por el Ministerio de Industria y Comercio de Vietnam, los libros de datos anuales de EVN, los borradores del PDP 8, las estadísticas de capacidad de IRENA y los rastreadores de inversión de la AIE. A continuación, se recopilaron pistas sobre precios de contratos a partir de comunicados de prensa alojados en los portales de inversores de Doosan Enerbility, Lilama y JGC, junto con anuncios de licitaciones en Tenders Info y tendencias de envíos en Volza. Bases de datos de pago como D&B Hoovers y Dow Jones Factiva nos ayudaron a captar datos financieros de empresas e hitos de operaciones que rara vez aparecen en los artículos de prensa. Las fuentes enumeradas son indicativas; durante la validación se consultaron muchos otros conjuntos de datos públicos y de suscripción.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente de las adiciones de capacidad de generación a partir de 2019, convirtiendo los megavatios en dólares EPC a través de puntos de referencia de USD por MW específicos de la tecnología revelados en las convocatorias primarias, y luego ajustando los ratios de contenido local y los descuentos de la tasa de aprendizaje. Los análisis de proveedores de diez proyectos representativos proporcionan una comprobación ascendente que orienta la base de referencia final. Los datos clave son el crecimiento del PIB, las previsiones de carga máxima, los proyectos comprometidos del PDP 8, la inversión extranjera directa en energía, el retraso medio en la adjudicación de contratos y los volúmenes de subastas de renovables. Las perspectivas para 2025-2030 se basan en una regresión multivariante, sometida a pruebas de estrés en tres escenarios de demanda.

Ciclo de validación y actualización de datos

Los resultados pasan por tres niveles de detección de anomalías, comprobaciones de desviaciones con rastreadores de instalaciones independientes y revisiones inter pares antes de su aprobación. Los informes se actualizan cada año, y se lanza una actualización provisional cuando la cancelación de un proyecto o un cambio importante de política modifica sustancialmente la base de referencia.

Por qué la línea de base EPC de Mordor Power en Vietnam manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas adoptan distintos ámbitos de proyecto, bases monetarias y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si los trabajos de transmisión se mezclan con EPC de generación, la rapidez con la que se capturan las revisiones del PDP 8 y la profundidad de las comprobaciones cruzadas a nivel de contratista.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.330 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,10 B (2024) | Consultoría regional A | Omite las adjudicaciones de los ciclos combinados de GNL y convierte a tipos fijos 2022 VND |

| USD 0,31 B (2024) | Revista industrial B | Sólo cuenta el EPC renovable y se basa en los límites contractuales publicados sin pagos progresivos |

Estas comparaciones demuestran que cuando se combinan tecnologías de generación completa, tipos de cambio actualizados y pagos por hitos verificados, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el gasto en EPC de energía en Vietnam de 2026 a 2031?

Se prevé que el gasto aumente a una CAGR del 13,83%, pasando de USD 7,79 mil millones en 2026 a USD 14,89 mil millones en 2031.

¿Qué tecnología de generación está posicionada para atraer el mayor capital de EPC durante el período de pronóstico?

Las energías renovables, lideradas por la energía eólica marina, ya representaban el 68,5% del valor de 2025 y se espera que se expandan a una CAGR del 15,3% hasta 2031.

¿Cómo cambia el marco DPPA el acceso corporativo a la electricidad renovable?

El Decreto 57/2025 permite a los clientes comerciales e industriales que consumen más de 30 GWh por año firmar acuerdos de compra de energía de 10 a 20 años directamente con generadores renovables, evitando a EVN y reduciendo los costos de financiamiento en aproximadamente 200 puntos básicos.

¿Por qué la congestión de la red es un riesgo crítico para los desarrolladores en el sur de Vietnam?

Los retrasos en la transmisión empujaron el recorte de energía solar y eólica al 18% de la producción en el primer semestre de 2025, inflando los costos nivelados en USD 6-8 por MWh y reduciendo las TIR sobre el capital.

¿Qué región concentra actualmente la mayor participación del gasto en EPC y por qué?

El corredor económico del sur capta el 48% del valor del EPC de generación gracias a la densa concentración de parques industriales y la proximidad a terminales de GNL que apoyan tanto la energía cautiva de gas como los grandes proyectos de energía renovable.

Última actualización de la página el: