Tamaño y participación del mercado de centros de datos hiperescala de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 18.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala de Vietnam por ���ϲ�����

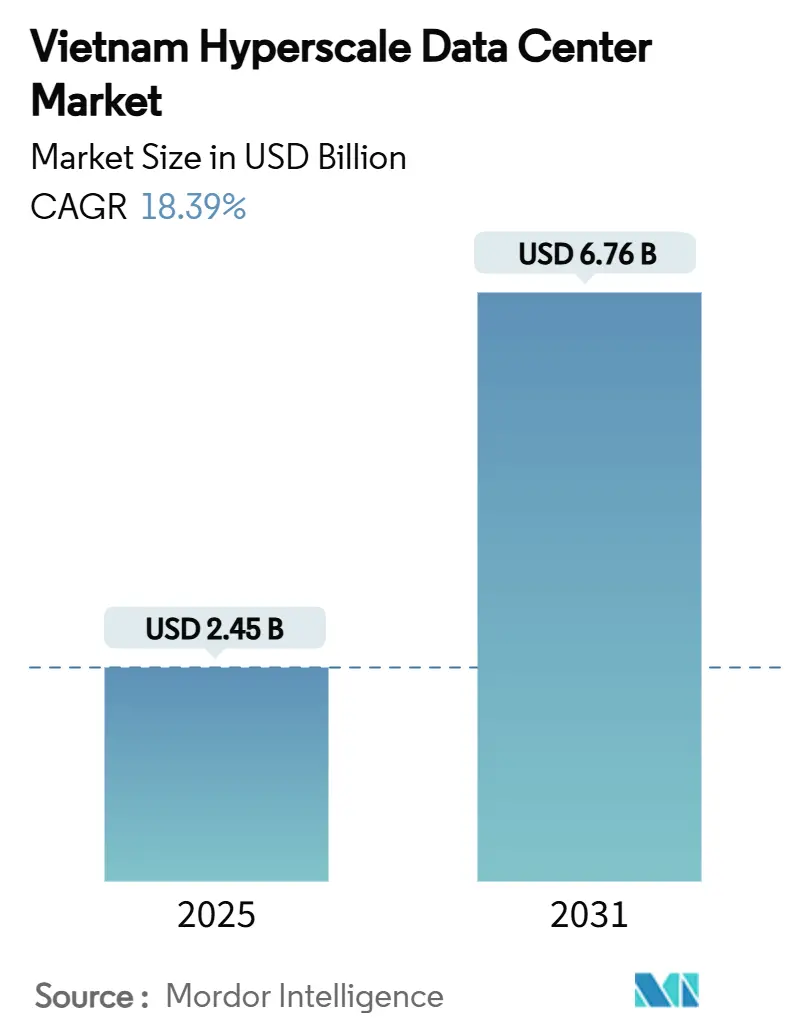

El tamaño del mercado de centros de datos hiperescala de Vietnam se sitúa en USD 2,45 mil millones en 2025 y se prevé que ascienda a USD 6,76 mil millones en 2031, lo que refleja una CAGR del 18,39% durante el período 2025-2031. El volumen del mercado se expandirá de 477,64 MW en 2025 a 2.302,09 MW en 2031, lo que subraya la pronunciada construcción de infraestructura necesaria para satisfacer la creciente demanda digital. Los mandatos gubernamentales de nube prioritaria, el despliegue de redes 5G y la inversión extranjera directa récord se combinan para consolidar el estatus de Vietnam como un hub regional en ascenso. Las principales empresas de telecomunicaciones locales dominan la capacidad instalada, pero se enfrentan a una competencia creciente por parte de los hiperescaladores globales, quienes ahora pueden tener una propiedad del 100%. El gasto en infraestructura se orienta hacia tecnologías de enfriamiento líquido y soluciones de energía respaldadas por fuentes renovables, a medida que los operadores mitigan los cuellos de botella en la red eléctrica. El sur de Vietnam conserva la mayor base instalada gracias a su superior acceso a cables submarinos, mientras que el norte de Vietnam ofrece el crecimiento más rápido impulsado por la proximidad política y la adopción temprana por parte del gobierno.

Conclusiones clave del informe

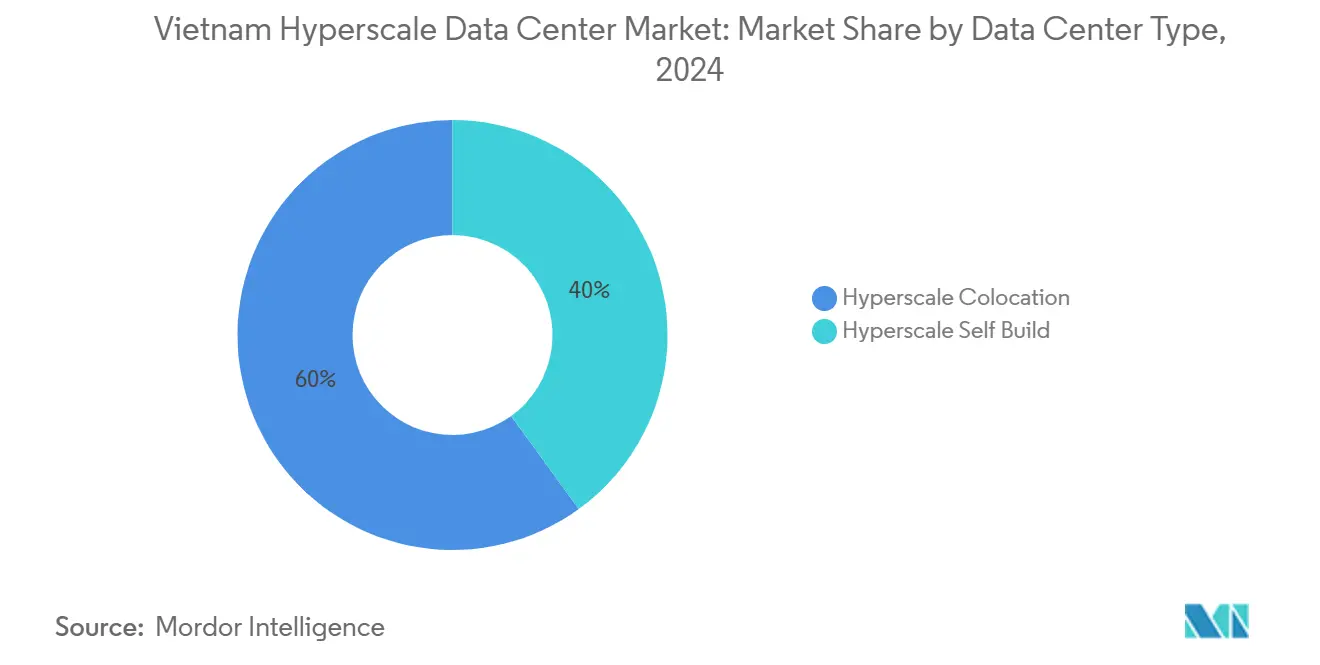

- Por tipo de centro de datos, la colocación hiperescala lideró con una participación de ingresos del 60% en 2024; se proyecta que las instalaciones de autoconstrucción hiperescala se expandirán a una CAGR del 20,5% hasta 2030.

- Por componente, la infraestructura de TI representó una participación del 43% del tamaño del mercado de centros de datos hiperescala de Vietnam en 2024, y la infraestructura mecánica avanza a una CAGR del 19,5% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III mantuvieron el 75% de la participación del mercado de centros de datos hiperescala de Vietnam en 2024, mientras que se pronostica que el Nivel IV registrará una CAGR del 20,1% hasta 2030.

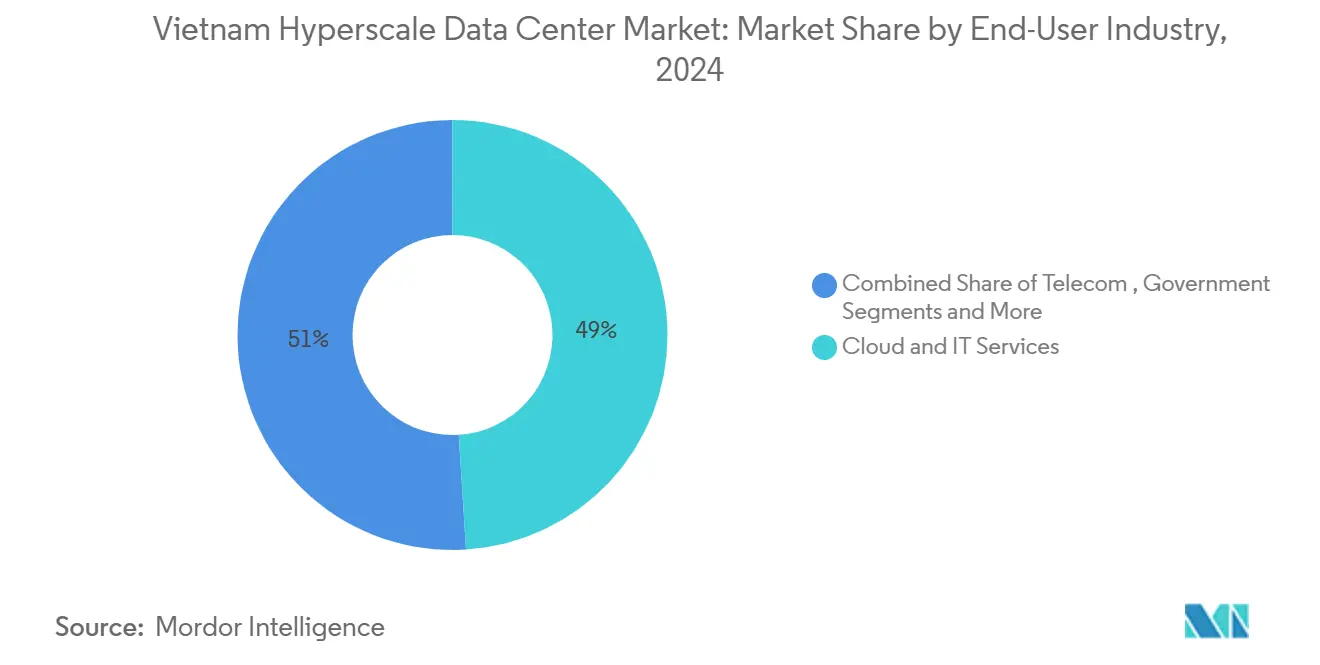

- Por industria de usuario final, la nube y las TI representaron el 49% de los ingresos en 2024, y se espera que el sector de servicios bancarios, financieros y de seguros (BFSI) crezca a una CAGR del 18,7% entre 2025 y 2030.

- Por tamaño del centro de datos, las instalaciones grandes (≤25 MW) capturaron una participación del 53% en 2024, mientras que los despliegues de mega-escala (superiores a 60 MW) están en camino de alcanzar una CAGR del 20,7% hasta 2030.

Tendencias e información del mercado de centros de datos hiperescala de Vietnam

Tabla de análisis de impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecientes mandatos de nube prioritaria por parte de empresas vietnamitas y programas de gobierno electrónico | 4.2% | Nacional, con ganancias tempranas en Hanói y Ciudad Ho Chi Minh | Mediano plazo (2-4 años) |

| Auge de transacciones de comercio electrónico y tecnología financiera que demanda cómputo de baja latencia | 3.8% | Sur de Vietnam, predominio del clúster de Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Despliegue de redes 5G y consolidación de borde-núcleo que acelera la capacidad de centros de datos centrales | 3.1% | Nacional, con prioridad en zonas industriales | Mediano plazo (2-4 años) |

| Incentivos de inversión extranjera directa y exenciones fiscales para inversiones en centros de datos | 2.9% | Nacional, concentrado en zonas de alta tecnología | Largo plazo (≥ 4 años) |

| Redundancia de cables Vietnam-Singapur que permite arquitecturas multi-zona de disponibilidad | 2.2% | Sur de Vietnam, centros de conectividad internacional | Mediano plazo (2-4 años) |

| Efecto indirecto de los controles de exportación de cómputo de inteligencia artificial de China que impulsa los clústeres de GPU hacia Vietnam | 1.7% | Nacional, con énfasis en parques tecnológicos de Hanói y Da Nang | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Crecientes mandatos de nube prioritaria por parte de empresas vietnamitas y programas de gobierno electrónico

El Programa Nacional de Transformación Digital de Vietnam exige que todas las agencias estatales operen en la nube para 2030, lo que garantiza una demanda persistente de nuevas salas hiperescala.[1]Bao Chinh Phu, "Chương trình hành động quốc gia phát triển và chuyển đổi sang sử dụng nền tảng điện toán đám mây," baochinhphu.vn El centro de datos nacional del Ministerio de Seguridad Pública, en funcionamiento desde febrero de 2025, ancla una base de datos única de ciudadanos y establece puntos de referencia de rendimiento que los proveedores nacionales deben emular. La actualización de la red troncal "xa lộ số" de VNPT IDC a enlaces inter-centro de datos de 10 Gbps subraya aún más el creciente tráfico de núcleo. Para 2030, se espera que el 70% de las empresas adopten la nube nacional, lo que efectivamente fijará las tasas de utilización hiperescala en niveles altos de dos dígitos.

Auge de transacciones de comercio electrónico y tecnología financiera que demanda cómputo de baja latencia

Las cargas de trabajo bancarias y de pagos se han vuelto sensibles a la latencia a medida que el comercio móvil escala. VIB registró lanzamientos de productos un 35% más rápidos y ahorros de costos del 23% tras migrar a AWS. La migración de Techcombank a LinuxONE cuadruplicó la capacidad de transacciones en horas pico, lo que ilustra por qué las cargas de trabajo del sector bancario, financiero y de seguros (BFSI) gravitan hacia los núcleos hiperescala.[2]IBM, "Techcombank", ibm.com El auge de los pagos sin tarjeta y la liquidación en tiempo real impulsan despliegues densos de servidores en Ciudad Ho Chi Minh para garantizar tiempos de respuesta inferiores a un milisegundo.

Despliegue de redes 5G y consolidación de borde-núcleo que acelera la capacidad de centros de datos centrales

Viettel fabrica el 80% de su propio equipamiento 5G, lo que impulsa enormes huella de borde que retransmiten el tráfico hacia los núcleos nacionales.[3]South China Morning Post, "Vietnam races to launch 5G network", scmp.com Las provincias que presionan por una cobertura 5G total amplifican la demanda de zonas regionales que agregan miles de microceldas. La arquitectura de borde a núcleo está desplazando los objetivos de densidad de potencia hacia arriba y reforzando la necesidad de diseños eléctricos ≥N+1.

Incentivos de inversión extranjera directa y exenciones fiscales para inversiones en centros de datos

Las normas de inversión revisadas permiten ahora a los inversores extranjeros iniciar obras antes de obtener la licencia completa y otorgan exenciones fiscales de hasta 15 años. Los derechos de uso del suelo se extendieron a 70 años, y la ley de telecomunicaciones de 2024 eliminó los límites de participación accionaria, inclinando el terreno competitivo a favor de los hiperescaladores con mayor capacidad de inversión.

Tabla de análisis de impacto de las restricciones*

| �����ٰ���������ó�� | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red eléctrica en zonas industriales clave | -3.4% | Norte de Vietnam, concentraciones industriales | Corto plazo (≤ 2 años) |

| Largos ciclos de adquisición de terrenos y trámites de permisos | -2.1% | Nacional, agudo en centros urbanos | Mediano plazo (2-4 años) |

| Riesgos de escasez de agua que limitan el enfriamiento evaporativo en el Delta del Mekong | -1.8% | Sur de Vietnam, regiones del Delta del Mekong | Largo plazo (≥ 4 años) |

| Brecha de talento de nivel hiperescala en ingeniería de operaciones | -1.6% | Nacional, concentrado en centros técnicos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la red eléctrica en zonas industriales clave

Las escaseces en horas pico le cuestan a la economía USD 1,4 mil millones anuales y obligan a los operadores a sobredimensionar los sistemas diésel de respaldo y baterías. Solo la mitad de los 80.555 MW de capacidad instalada de Vietnam se despacha de manera efectiva debido a las restricciones de la red eléctrica, y se deben invertir USD 128,3 mil millones antes de 2030 para modernizar la transmisión. El incremento resultante en los costos operativos modera la expansión de márgenes a corto plazo.

Brecha de talento de nivel hiperescala en ingeniería de operaciones

Vietnam necesitará 500.000 trabajadores tecnológicos para 2025, pero aún carece de conocimientos profundos en operaciones de centros de datos y ciberseguridad. Las empresas ahora ejecutan campamentos de entrenamiento en la nube internos con currículos de AWS y Cisco, lo que añade costos indirectos que pueden prolongar los calendarios de puesta en marcha.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: la colocación domina a pesar de la aceleración de la autoconstrucción

La colocación hiperescala capturó el 60% del mercado de centros de datos hiperescala de Vietnam en 2024, reflejando una preferencia nacional por modelos de entrada con bajo requerimiento de capital. Sin embargo, se prevé que los proyectos de autoconstrucción hiperescala registren una CAGR del 20,5% hasta 2030, a medida que Google considera un sitio de entre USD 300 y 650 millones cerca de Ciudad Ho Chi Minh y Viettel construye un campus de 140 MW. El cambio de huellas multiusuario hacia campus dedicados señala una base de clientes más madura que valora un mayor control sobre la seguridad, la latencia de red y los objetivos de sostenibilidad. Los proveedores de colocación están, por tanto, ampliando el tamaño de sus salas, como lo evidencia el complejo de 150 MW en Binh Duong planificado por SAM DigitalHub, para retener a los inquilinos hiperescala que de otro modo podrían migrar a instalaciones propias. A lo largo del horizonte de previsión, el mercado de centros de datos hiperescala de Vietnam contará cada vez más con estructuras híbridas en las que los inquilinos ancla de la nube dictarán las densidades de potencia y los parámetros ambientales, difuminando la tradicional división entre colocación y autoconstrucción.

Por componente: la infraestructura de TI lidera mientras los sistemas mecánicos se disparan

El hardware de cómputo, almacenamiento y redes de TI representó el 43% de los ingresos en 2024, ya que los operadores se apresuraron a aprovisionar clústeres x86 y GPU. Se espera que la infraestructura mecánica sea la de mayor crecimiento, con una CAGR del 19,5%, a medida que el enfriamiento líquido por inmersión y por refrigerante reduce el indicador de eficiencia de uso de energía (PUE) a niveles inferiores a 1,4. Dada la humedad tropical de Vietnam, los circuitos de agua enfriada y los intercambiadores de calor de puerta trasera se están convirtiendo en estándar, lo que empuja la asignación del tamaño del mercado de centros de datos hiperescala de Vietnam hacia partidas de infraestructura mecánica. Los sistemas eléctricos, desde interruptores de bus en anillo hasta cadenas de sistemas de alimentación ininterrumpida (UPS) en configuración 2N, continúan atrayendo inversiones debido a que la inestabilidad de la red eléctrica exige un sobredimensionamiento. Las capas inteligentes de gestión de infraestructura de centros de datos (DCIM) están ganando terreno a medida que los operadores buscan visibilidad en tiempo real sobre los gradientes de temperatura y los indicadores clave de rendimiento (KPI) energéticos, preparando el camino para regímenes de mantenimiento predictivo.

Por estándar de nivel: predominio del Nivel III con aceleración del Nivel IV

El Nivel III representó el 75% de la capacidad en 2024, ya que equilibra fiabilidad y costo de capital. Se prevé que las instalaciones de Nivel IV se expandan a una CAGR del 20,1%, a medida que las plataformas multinacionales de nube imponen estrictos contratos de disponibilidad de ≥99,995%. El campus de 140 MW de Viettel ya ha obtenido las credenciales de Nivel III con un objetivo de indicador de eficiencia de uso de energía (PUE) inferior a 1,4, mientras que el sitio de VNPT en Hoa Lac opera con topologías eléctricas N+1. Estas plantillas están catalizando un cambio a nivel de mercado en el que las métricas de redundancia se convierten en un diferenciador de marketing, impulsando el mercado de centros de datos hiperescala de Vietnam hacia estándares de referencia armonizados a nivel global.

Por industria de usuario final: predominio de la nube con auge del sector bancario, financiero y de seguros (BFSI)

Las cargas de trabajo de la nube y las TI consumieron el 49% de la capacidad instalada en 2024 debido a la migración mandatada por el Estado. Se prevé que el sector bancario, financiero y de seguros (BFSI) registre la tasa de crecimiento más rápida, con una CAGR del 18,7%, impulsada por plataformas de banca digital, rieles de pago en tiempo real y analítica de tecnología regulatoria que demandan latencia determinista. El aumento de cuatro veces en el rendimiento de Techcombank tras la adopción de LinuxONE ejemplifica cómo los núcleos bancarios están migrando a la arquitectura hiperescala. Las cargas de trabajo de manufactura, telecomunicaciones y comercio electrónico completan la demanda, asegurando que la industria de centros de datos hiperescala de Vietnam permanezca diversificada entre verticales.

Por tamaño del centro de datos: los grandes lideran mientras emerge la mega-escala

Los sitios grandes (≤25 MW) mantuvieron una participación del 53% en 2024, pero los mega-campus (>60 MW) están en una trayectoria de CAGR del 20,7%. La planta de 10.000 bastidores y 140 MW de Viettel y el plano de 150 MW de SAM DigitalHub ejemplifican una lógica de escala que apunta a atraer cargas de trabajo globales de inteligencia artificial y reservar parcelas de expansión de antemano. Por tanto, se proyecta que el tamaño del mercado de centros de datos hiperescala de Vietnam capturado por los activos de mega-escala se multiplique, alineando los perfiles de capacidad nacional con centros maduros como Singapur y Yakarta.

Análisis geográfico

El sur de Vietnam concentra la mayor parte del mercado de centros de datos hiperescala de Vietnam, impulsado por los establecimientos de alojamiento de operadores de Ciudad Ho Chi Minh y los nodos de cables submarinos. El nuevo cable Asia Direct Cable con una capacidad de 50 Tbps en Vũng Tàu reduce la latencia de ida y vuelta hacia los principales pares de la Asociación de Naciones del Sudeste Asiático (ASEAN), lo que lleva a los hiperescaladores a colocar clústeres de cómputo cerca de las estaciones de aterrizaje. Las mega-construcciones, como el campus de 140 MW de Viettel y el complejo propuesto por Google de USD 650 millones, consolidan la primacía de la región para las cargas de trabajo transfronterizas. La demanda está anclada por empresas de comercio electrónico, tecnología financiera y manufactura orientada a la exportación que valoran la proximidad a las bolsas financieras y los nodos de logística de última milla.

El norte de Vietnam, centrado en Hanói, ofrece la tasa de crecimiento más rápida, ya que los ministerios exigen el alojamiento en nube soberana. El centro de datos nacional del Ministerio de Seguridad Pública subraya el compromiso gubernamental y señala a las empresas que las ventajas de latencia se acumulan en los despliegues en el corredor de la capital. El centro Nivel III de 23.000 m² de VNPT en Hoa Lac, junto con el sitio ecológico de 30 MW de Viettel, ilustra cómo los operadores vinculados al Estado actúan como pioneros. Los inversores privados les siguen, buscando certeza de cumplimiento normativo y una supervisión más cercana de los protocolos de ciberseguridad.

El corredor de Da Nang en el centro de Vietnam emerge como una alternativa estratégica que equilibra la redundancia sísmica y la eficiencia en los costos de terreno. Una zona de libre comercio de 1.881 hectáreas y un parque tecnológico de 341 hectáreas recientemente aprobados atraen los planes de construcción de FPT Telecom International, CMC Telecom y VNPT IDC. La conectividad está garantizada por fibra terrestre de doble ruta y una capacidad submarina de 90 Tbps, lo que posiciona a Da Nang como un nodo de recuperación ante desastres para las plataformas nacionales de nube. En conjunto, estas dinámicas geográficas garantizan que el mercado de centros de datos hiperescala de Vietnam no estará limitado a una sola franja urbana, salvaguardando la resiliencia y los vínculos con la sede de gobierno.

Panorama competitivo

Los líderes nacionales en telecomunicaciones Viettel, VNPT y FPT Telecom International todavía controlan alrededor del 97% de los megavatios instalados, pero la desregulación está redibujando el campo. Los derechos de propiedad extranjera total otorgados en julio de 2024 abrieron la puerta a Google LLC, Alibaba Cloud y Meta Platforms Inc., cuyas inversiones potenciales superan los USD 1.000 millones. Viettel está marcando el ritmo tecnológico mediante un enfriamiento asistido por inteligencia artificial que lleva el indicador de eficiencia de uso de energía (PUE) por debajo de 1,4, mientras que VNPT apuesta por contratos gubernamentales y certificaciones de nube soberana. Los nuevos desarrolladores de colocación, como SAM DigitalHub, prefieren salas modulares y enfriamiento por inmersión para superar los diseños heredados. La colisión entre el apalancamiento regulatorio nacional y las economías de escala multinacional probablemente desencadenará alianzas en lugar de guerras de precios a gran escala, como lo demuestra la asociación de ST Telemedia con VNG en una instalación híbrida de 60 MW. En general, el tejido competitivo está evolucionando de oligopólico a contestable a medida que caen las barreras de capital y se acelera la estandarización tecnológica.

Líderes de la industria de centros de datos hiperescala de Vietnam

Viettel IDC

FPT Telecom International

VNPT Net Corporation

CMC Telecom

Amazon Web Services (AWS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CMC Telecom obtiene la aprobación para un centro de datos hiperescala de USD 250 millones, reforzando la confianza del sector privado en la trayectoria de infraestructura digital de Vietnam.

- Junio de 2025: el gobierno ratifica el plan de acción nacional de nube que exige la adopción total por parte de las agencias para 2030.

- Junio de 2025: la Zona de Libre Comercio de Da Nang fue establecida oficialmente, ofreciendo exenciones fiscales para los operadores de centros de datos.

- Mayo de 2025: Meta Platforms Inc. presenta el programa de inversión en inteligencia artificial que incluye modelos de lenguaje en vietnamita.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Vietnam como todas las instalaciones de nueva puesta en marcha o totalmente construidas en el país que proporcionan >=4 MW de carga de TI contigua para cargas de trabajo de nube, IA y contenido a gran escala. El modelo capta el valor del capital y los flujos de ingresos operativos vinculados a la autoconstrucción a hiperescala, así como a las salas de colocación al por mayor clasificadas como Tier III o superior.

No se tienen en cuenta los pods Edge de menos de 4 MW, las salas empresariales en las instalaciones ni los contratos de construcción puramente "shell and core".

������Գٲ�����ó��

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de redes

- Infraestructura eléctrica

- Unidades de distribución de energía (PDU)

- Interruptores de transferencia y cuadros de maniobra

- Sistemas de alimentación ininterrumpida (UPS)

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de núcleo y envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas contra incendios, seguridad y protección

- Soluciones de gestión de infraestructura de centros de datos (DCIM) y sistemas de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- Sector bancario, financiero y de seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Se mantuvieron múltiples conversaciones con planificadores de centros de datos, ingenieros energéticos, asesores inmobiliarios y gestores de capacidad de nube en Ciudad Ho Chi Minh, Hanói y Singapur. Estos intercambios aclararon los desfases en los plazos de construcción, las dotaciones medias de energía de los bastidores y las probables tasas de adopción por parte de los hiperescaladores, lo que nos ayudó a ajustar las curvas de utilización y los diferenciales de precios.

Investigación documental

Los analistas de Mordor trazaron primero el universo utilizando estadísticas abiertas del Ministerio de Información y Comunicaciones de Vietnam, la compañía eléctrica nacional EVN, registros de envíos de aduanas e informes de asociaciones comerciales como la Asociación de Internet de Vietnam. También examinamos la prensa inglesa y vietnamita en Dow Jones Factiva para conocer las fechas de inicio de los proyectos, la densidad de los bastidores y el coste de los terrenos. Las referencias de capacidad se validaron con certificaciones del Uptime Institute, datos de tráfico IPv6 de APNIC y archivos de proyectos disponibles a través del Ministerio de Planificación e Inversión. La inteligencia de pago de D&B Hoovers proporcionó datos financieros de los principales promotores. Las fuentes mencionadas ilustran la base de pruebas y no son exhaustivas.

Dimensionamiento y previsión del mercado

El modelo de Mordor comienza con una reconstrucción descendente de la carga informática instalada utilizando las autorizaciones oficiales de conexión eléctrica, los desembarcos de cables submarinos y la inversión extranjera directa declarada. Los resultados se comprueban de forma cruzada a través de roll ups ascendentes selectivos de bloques de megavatios anunciados y una muestra del precio medio de venta por kW. Los principales impulsores, la liberalización de la propiedad extranjera, la redundancia del cable submarino, el progreso del PUE medio, la densificación de la potencia de los bastidores, el coste del arrendamiento de terrenos y el crecimiento de la fibra backhaul, alimentan una regresión multivariante que proyecta el valor y la capacidad hasta 2031. Las lagunas en los datos de cada emplazamiento se cubren con medias de otros emplazamientos y se vuelven a validar mediante comprobaciones de canal.

Ciclo de validación y actualización de datos

Todos los resultados provisionales se someten a comprobaciones de desviaciones con respecto a las estadísticas históricas de ventas e importaciones de energía. Un revisor interno da el visto bueno una vez resueltas las anomalías, y los informes se actualizan anualmente, con actualizaciones ad hoc cuando surgen anuncios importantes sobre políticas o proyectos.

Por qué nuestro centro de datos a hiperescala de Vietnam se gana la confianza de los usuarios

Las estimaciones publicadas suelen divergir porque las empresas eligen reglas de inclusión diferentes, ajustan las divisas en fechas distintas o integran la capacidad en el gasto en construcción.

Entre los principales factores que explican las diferencias se incluyen algunos estudios que sólo tienen en cuenta los gastos de capital, mientras que Mordor informa del valor económico en uso; otros suman las salas empresariales y de borde a los totales; unos pocos aplican un factor de utilización uniforme que ignora el rápido cambio de densidad de los bastidores en Vietnam y los incentivos fiscales preferenciales que comprimen los periodos de amortización.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.450 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 654 MILLONES DE USD (2024) | Consultoría regional A | Seguimiento de los gastos de inversión, excluidos los ingresos recurrentes |

| USD 2,20 B (2025) | Diario profesional B | Informa de los ingresos totales de los centros de datos, no sólo de los de hiperescala, y mezcla los nodos de borde |

| USD 1,20 B (2023) | Portal industrial C | Utiliza el gasto histórico, aplica una tasa anual uniforme del 15% sin ajustes a nivel de proyecto. |

Estas comparaciones muestran que cuando se aplican la alineación del alcance, el realismo de la utilización y el modelado dual, ���ϲ����� ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos hiperescala de Vietnam?

El tamaño del mercado de centros de datos hiperescala de Vietnam es de USD 2,45 mil millones en 2025 y se proyecta que alcance USD 6,76 mil millones en 2031.

¿Qué región alberga la mayor capacidad hiperescala en Vietnam?

El sur de Vietnam, liderado por los clústeres de Ciudad Ho Chi Minh y Bà Rịa-Vũng Tàu, concentra la mayor capacidad instalada debido a su superior conectividad mediante cables submarinos.

¿Qué segmento crece más rápido por estándar de nivel?

Se prevé que las instalaciones de Nivel IV, impulsadas por los requisitos globales de disponibilidad, crezcan a una CAGR del 20,1% hasta 2030.

¿Cómo se están mitigando las restricciones de la red eléctrica?

Los operadores invierten en topologías eléctricas 2N, energías renovables en sitio y enfriamiento líquido para contrarrestar la congestión de la red eléctrica, que actualmente le cuesta a Vietnam USD 1,4 mil millones al año.

¿Qué segmento de usuario final crece más rápido?

Las cargas de trabajo del sector bancario, financiero y de seguros (BFSI) avanzan a una CAGR del 25% entre 2025 y 2030, a medida que los bancos y las empresas de tecnología financiera migran a plataformas habilitadas para la nube que requieren alojamiento hiperescala en el país.

¿Qué normas de propiedad aplican a los hiperescaladores extranjeros?

Desde julio de 2024, los inversores extranjeros pueden poseer el 100% de las entidades de centros de datos vietnamitas, eliminando las anteriores restricciones de participación minoritaria e impulsando proyectos con una cartera de inversiones de miles de millones de dólares.

Última actualización de la página el: