Tamaño y cuota del mercado de laboratorios de referencia veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.45% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

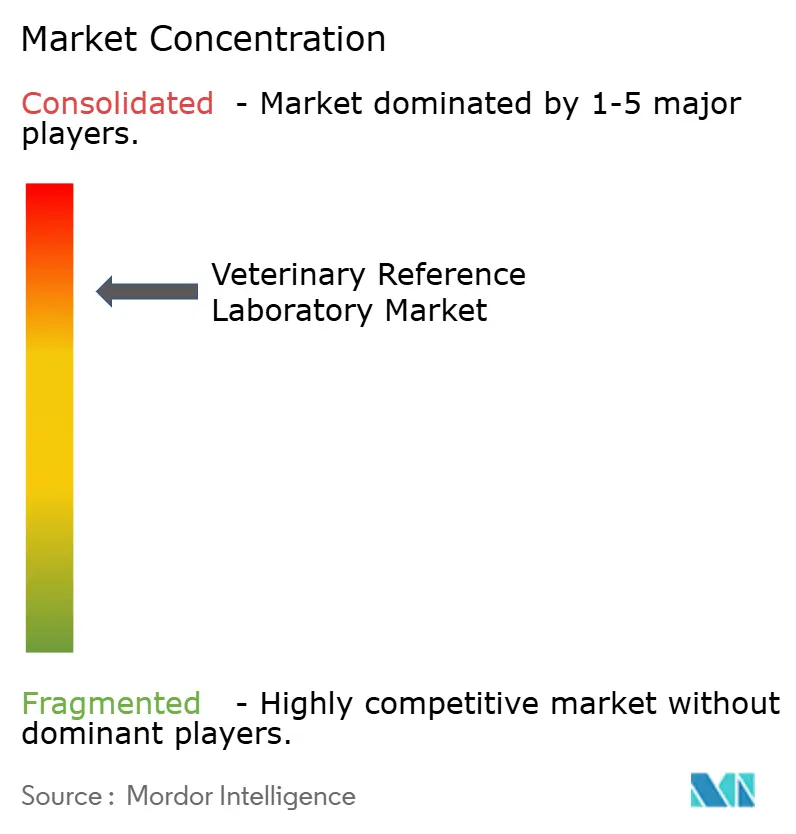

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de laboratorios de referencia veterinaria por ���ϲ�����

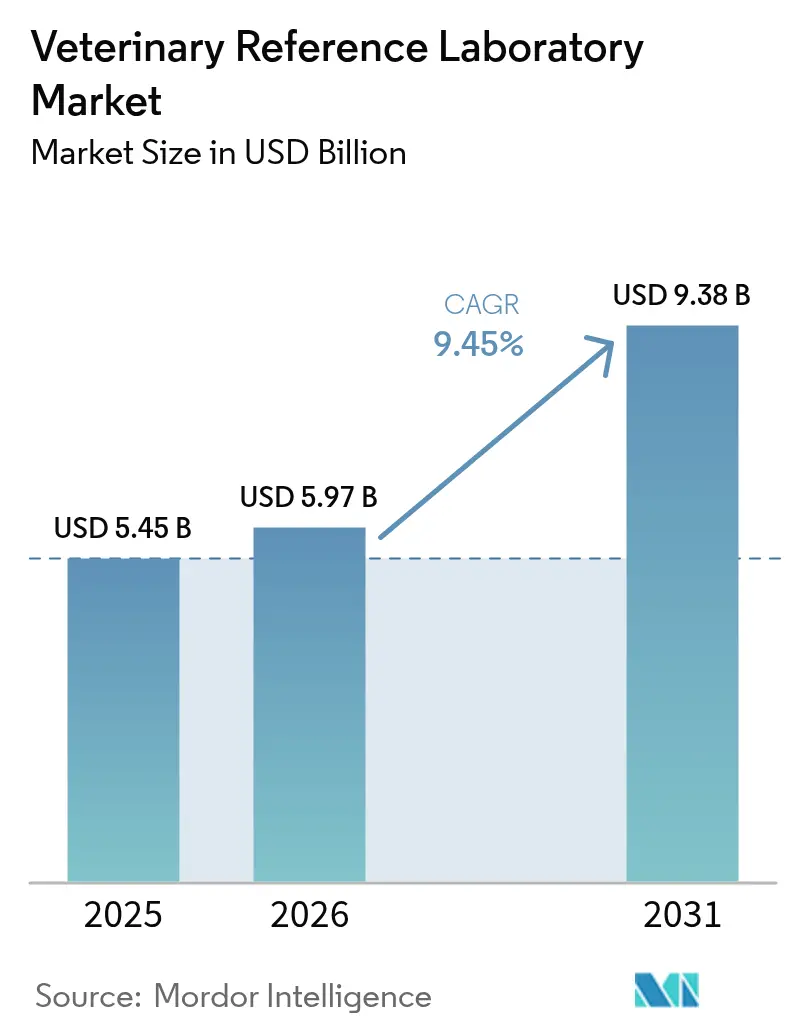

El tamaño del mercado de laboratorios de referencia veterinaria en 2026 se estima en 5.970 millones de USD, creciendo desde el valor de 2025 de 5.450 millones de USD, con proyecciones para 2031 que muestran 9.380 millones de USD, creciendo a una CAGR del 9,45% durante 2026-2031.

El mercado de laboratorios de referencia veterinaria está valorado en 5.450 millones de USD en 2025 y se prevé que alcance 8.600 millones de USD en 2030, registrando una CAGR del 9,58%. Las sólidas tendencias de humanización de las mascotas, la creciente cobertura de seguros para mascotas y los avances tecnológicos constantes en inmunodiagnósticos y diagnósticos moleculares sustentan esta expansión. La convergencia de la inteligencia artificial, la secuenciación de nueva generación y las pruebas en el punto de atención amplían las posibilidades clínicas al mismo tiempo que reducen los tiempos de entrega de diagnósticos. Los mandatos de vigilancia de enfermedades infecciosas tras los brotes de H5N1 y las normativas de gestión responsable de antimicrobianos mantienen volúmenes de pruebas recurrentes. Los participantes del sector responden integrando laboratorios de referencia, imagen, software y activos de telesalud en plataformas unificadas que simplifican el flujo de trabajo del clínico y consolidan ingresos recurrentes.

Conclusiones clave del informe

- Por tipo de animal, los animales de compañía representaron el 65,05% de la cuota del mercado de laboratorios de referencia veterinaria en 2025; se proyecta que las aplicaciones para animales de granja crezcan a una CAGR del 10,02% hasta 2031.

- Por tipo de servicio, los inmunodiagnósticos lideraron con una cuota de ingresos del 42,98% en 2025, mientras que se prevé que los diagnósticos moleculares se expandan a una CAGR del 10,48% hasta 2031.

- Por aplicación, la patología clínica representó una cuota del 38,22% del mercado de laboratorios de referencia veterinaria en 2025, y se proyecta que la virología crezca a una CAGR del 11,05% hasta 2031.

- Por usuario final, las clínicas veterinarias representaron el 48,05% de la cuota del mercado de laboratorios de referencia veterinaria en 2025; se prevé que los laboratorios en el punto de atención y los laboratorios internos crezcan a una CAGR del 12,03% hasta 2031.

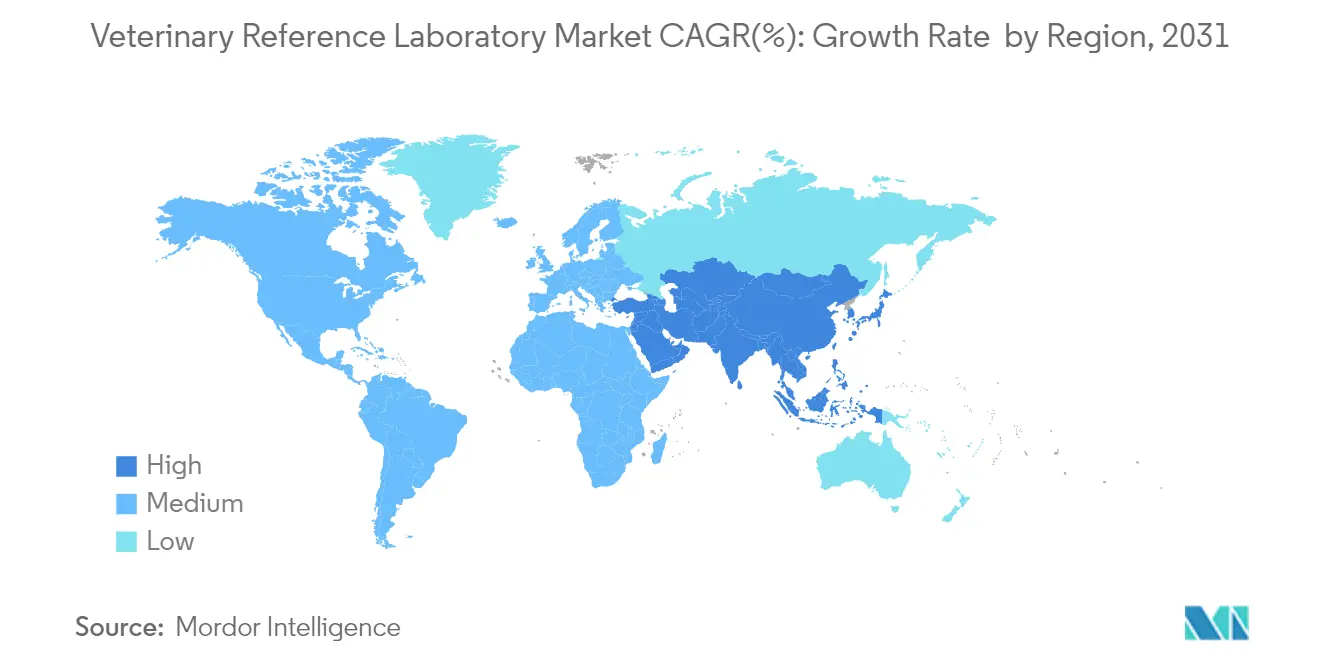

- Por geografía, América del Norte retuvo una cuota de ingresos del 38,90% en 2025, mientras que se espera que la región de ��������-�ʲ���í�ھ����� registre el crecimiento más rápido, con una CAGR del 12,04% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de laboratorios de referencia veterinaria

Análisis del impacto de los impulsores*

| Impulsor | (˜) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la población de animales de compañía y tendencia de humanización de las mascotas | +2.10% | Global, más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Creciente adopción de seguros para mascotas y mayor gasto veterinario | +1.80% | América del Norte y Europa como núcleo, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades zoonóticas y crónicas en animales | +1.40% | Global, intensificado en regiones agrícolas | Corto plazo (≤ 2 años) |

| Avances tecnológicos en inmunodiagnósticos y diagnósticos moleculares | +1.60% | América del Norte y Europa lideran, ��������-�ʲ���í�ھ����� sigue | Mediano plazo (2-4 años) |

| Plataformas logísticas de telemedicina veterinaria que impulsan los volúmenes de muestras | +0.90% | Global, pronunciado en áreas desatendidas | Corto plazo (≤ 2 años) |

| Normativas de gestión responsable de antimicrobianos que elevan las pruebas de laboratorio en animales de producción | +1.20% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente adopción de seguros para mascotas y mayor gasto veterinario

Las primas alcanzaron 4.500 millones de USD en 2024, más del doble desde 2019. La concentración de suscripción entre las diez principales aseguradoras intensifica la estandarización de los reembolsos, lo que a su vez incrementa la aceptación de los diagnósticos avanzados. La inflación del coste veterinario del 8,24% refuerza la propuesta de valor del seguro y anima a los propietarios a autorizar pruebas exhaustivas sin preocupaciones por el coste.

Avances tecnológicos en inmunodiagnósticos y diagnósticos moleculares

Las plataformas habilitadas por IA, como Zoetis Vetscan Imagyst, ahora ofrecen lecturas de citología, hematología y sedimento urinario dentro de la clínica. Los paneles de secuenciación de nueva generación para cáncer alcanzan una precisión de detección del 92,7% y revelan variantes genómicas accionables para la planificación terapéutica frontiersin.org. Los ensayos de PCR múltiplex detectan patógenos a 10 copias/µL mientras se ajustan a los estándares de referencia nacionales.

Aumento de la población de animales de compañía y tendencia de humanización de las mascotas

Los hogares estadounidenses poseían 87,9 millones de perros y 73,8 millones de gatos en 2024, y los pacientes caninos generaron el 81% de los ingresos de las consultas. Los propietarios exigen cada vez más diagnósticos de calidad equivalente a la medicina humana, evidenciado por una tasa de precisión del 80% en la monitorización del cáncer mediante biopsia líquida en comparación con el 41% de las técnicas de imagen convencionales.

Aumento de la prevalencia de enfermedades zoonóticas y crónicas en animales

Más de 800 rebaños lecheros estadounidenses experimentaron la infección por H5N1 durante 2024, y se notificaron 38 casos humanos en California, lo que impulsó la vigilancia obligatoria en todas las especies[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Casos humanos de gripe aviar altamente patógena A(H5N1) — California," cdc.gov. La ampliación del rango de patógenos en caballos y ganado vacuno subraya el imperativo de la iniciativa Una Sola Salud.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (˜) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto coste de las pruebas avanzadas y la automatización de laboratorios | -1.30% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de patólogos veterinarios certificados | -0.80% | América del Norte y Europa principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Diagnósticos en el punto de atención a nivel de clínica que canibalizan los volúmenes de envío externo | -0.70% | América del Norte y Europa como núcleo, extendiéndose a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Obstáculos de privacidad de datos para la integración de LIMS basado en la nube | -0.50% | Global, con intensidad regulatoria variable por región | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto coste de las pruebas avanzadas y la automatización de laboratorios

Los sistemas totalmente automatizados conllevan elevados requisitos de capital que muchas clínicas pequeñas no pueden absorber. Más del 80% de los hospitales veterinarios de China ingresan menos de 2,4 millones de yuanes anuales, lo que limita las actualizaciones de equipos. Los laboratorios móviles y los analizadores basados en cartuchos mitigan las barreras, aunque siguen requiriendo una inversión inicial en hardware.

Escasez de patólogos veterinarios certificados

El envejecimiento de los grupos de especialistas en América del Norte y Europa alarga los tiempos de entrega en histopatología y citología. Las soluciones de triaje con IA y las plataformas de consulta virtual amplían la experiencia, pero no pueden sustituir completamente el juicio humano.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los diagnósticos moleculares erosionan el liderazgo de los inmunodiagnósticos

Los inmunodiagnósticos representaron el 42,98% del mercado de laboratorios de referencia veterinaria en 2025, basándose en su uso consolidado en el cribado rutinario. Sin embargo, se prevé que los diagnósticos moleculares crezcan a una tasa compuesta del 10,48% hasta 2031, impulsados por su superior especificidad frente a patógenos, la medicina de precisión y la reducción de los tiempos de análisis. Los paneles de PCR múltiplex y la secuenciación de nueva generación impulsan esta trayectoria de crecimiento, respaldados por la caída de los costes de reactivos y la automatización del software. La base instalada de los inmunodiagnósticos y la familiaridad de los clínicos con ellos sostienen sus ingresos, pero la presión competitiva desvía constantemente las pruebas de oncología y enfermedades infecciosas de alto valor hacia formatos moleculares.

Los analizadores de cartuchos mejorados con IA acercan el rendimiento molecular a las clínicas, reduciendo los ciclos de resultados de días a menos de una hora. Los laboratorios de referencia se diferencian mediante servicios de genoma completo y biopsia líquida que informan la selección de terapias dirigidas. A medida que los menús de pruebas se amplían, emergen modelos de precios de suscripción agrupados que anclan la fidelidad del cliente y estabilizan los flujos de caja. Con estos cambios, las plataformas moleculares continúan captando ingresos incrementales mientras los proveedores de inmunoensayos añaden capacidad de múltiplex para defender su cuota. Ambos segmentos impulsan la expansión agregada del mercado de laboratorios de referencia veterinaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la aceleración de la virología desafía el dominio de la patología clínica

La patología clínica representó el 38,22% de los ingresos de 2025 y sigue siendo indispensable para los exámenes de bienestar y el seguimiento de enfermedades crónicas. La CAGR del 11,05% de la virología supera a todas las demás aplicaciones debido a la intensificación de la vigilancia del H5N1 y las pruebas obligatorias de influenza en animales de granja. Los paneles de antígenos rápidos y de RT-PCR, validados según los estándares nacionales, dominan los protocolos de cribado de alto volumen y facilitan el cumplimiento normativo del comercio. El énfasis regulatorio en la detección temprana lleva a los gobiernos a subvencionar la ampliación de la capacidad de virología en los sectores lácteo, avícola y equino.

Mientras tanto, los programas de gestión responsable de antimicrobianos elevan la demanda de bacteriología, y los sistemas de análisis fecal por IA aceleran la adopción de la parasitología. Las pruebas de toxicología crecen de manera más estable, impulsadas por la mayor exposición de las mascotas a productos químicos domésticos. Otras aplicaciones de nicho emergen a medida que los patógenos emergentes y las nuevas terapias requieren ensayos especializados. En conjunto, las diversas necesidades de pruebas refuerzan las perspectivas de crecimiento del laboratorio de referencia veterinaria.

Por tipo de animal: los animales de compañía continúan encabezando el crecimiento

Los animales de compañía representaron el 65,05% de los ingresos en 2025 y están en camino de alcanzar una CAGR del 10,74% hasta 2031, a medida que los propietarios buscan una atención equivalente a la medicina humana. Los perros aportan la mayor parte de las muestras, aunque las innovaciones específicas para felinos, como los ensayos de tiroides por onda acústica de masa, ganan terreno. El incremento del reembolso por seguro y la voluntad de financiar paneles de oncología consolidan a los animales de compañía como el pilar del mercado de laboratorios de referencia veterinaria. En contraste, las pruebas en animales de granja, aunque de menor volumen, se benefician de las estrictas normativas de bioseguridad y seguridad alimentaria. La vigilancia del ganado bovino se intensifica tras los incidentes de H5N1 relacionados con la industria láctea, y los ensayos de múltiplex dirigidos a patógenos respiratorios porcinos sostienen la demanda en las explotaciones porcinas. Estos programas, en conjunto, refuerzan la resiliencia del mercado de laboratorios de referencia veterinaria en las distintas categorías de animales.

El crecimiento continuado en la atención a animales de compañía se traslada en cascada a paneles especializados de medicina deportiva equina y diagnósticos para animales exóticos, diversificando los flujos de ingresos de los laboratorios. Los proveedores del sector ganadero invierten en logística de muestreo en campo y pruebas agrupadas para gestionar los costes. La transferencia tecnológica entre los dominios de animales de compañía y de granja acelera la innovación en ensayos y la escalabilidad de las plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la revolución del punto de atención reconfigura la prestación del servicio

Las clínicas veterinarias mantuvieron una cuota del 48,05% en 2025, pero afrontan una fuerte competencia de los laboratorios internos y móviles de rápido crecimiento, que registran una CAGR del 12,03%. Los analizadores basados en cartuchos y los microscopios conectados a la nube permiten a los clínicos realizar ensayos avanzados sin derivaciones externas. Los laboratorios de referencia responden ofreciendo paneles especializados, tiempos de entrega garantizados y teleconsultas integradas. Los hospitales veterinarios aprovechan su escala para desplegar analizadores de alto rendimiento, mientras que las empresas emergentes diseñan interfaces basadas en IA que simplifican la interpretación de ensayos complejos.

Las universidades e institutos de investigación mantienen el liderazgo en estudios de validación y desarrollo de nuevos ensayos, proporcionando una cartera de tecnologías que posteriormente son comercializadas por laboratorios privados. Las plataformas de telemedicina difuminan la frontera entre el clínico y el laboratorio, canalizando imágenes digitales y datos biométricos hacia modelos en la nube para análisis instantáneos. Este ecosistema multicanal mejora el acceso, la velocidad y la profundidad diagnóstica, sosteniendo el mercado de laboratorios de referencia veterinaria en su conjunto.

Análisis geográfico

��������-�ʲ���í�ھ����� es la región de mayor avance, con una CAGR del 12,04% hasta 2031. La economía de mascotas de China alcanzó los 300.000 millones de yuanes (41.000 millones de USD) en 2024, con la atención veterinaria representando el 28% del gasto, aunque las limitaciones de rentabilidad en las clínicas más pequeñas impulsan la demanda de diagnósticos rentables. Los innovadores japoneses despliegan análisis fecal basado en IA y telesalud fuera del horario habitual, mejorando la accesibilidad en una sociedad envejecida. Australia atrae inversiones multinacionales, ya que Zoetis amplió su capacidad de producción de vacunas mediante una nueva instalación en Melbourne. Los marcos regulatorios variados y la infraestructura desigual crean un mosaico de oportunidades en toda la región; sin embargo, el aumento de los ingresos de los hogares y el cambio de comportamiento de los propietarios de mascotas respaldan una adopción sostenida de los servicios de laboratorio.

América del Norte mantuvo una cuota de mercado del 38,90% en 2025 gracias a la madura infraestructura de las consultas y el elevado gasto en el cuidado de mascotas. La Guía n.º 263 de la FDA, en vigor desde junio de 2024, exige supervisión mediante prescripción para los antimicrobianos, lo que indirectamente impulsa los volúmenes de diagnósticos en animales de producción avma.org. La escasez de personal y la disminución de las visitas a las clínicas moderan el impulso, empujando a los proveedores hacia la automatización para preservar la productividad.

Europa muestra una expansión constante de un solo dígito medio, respaldada por la armonización regulatoria y la reciente consolidación. Mars Incorporated completó las adquisiciones de SYNLAB Vet y Cerba Vet, ampliando el menú de pruebas y el alcance geográfico. Las campañas de gestión responsable de antimicrobianos fomentan la terapia guiada por diagnósticos, y los consolidados programas de formación veterinaria sostienen la demanda de ensayos especializados. Los mercados emergentes de Oriente Medio y África siguen siendo incipientes pero prometedores, como lo evidencia la inversión de 20 millones de pesos filipinos de Filipinas en una nueva instalación de diagnóstico veterinario pna.gov.ph. Las plataformas en el punto de atención ofrecen opciones escalables para las regiones que carecen de redes de laboratorio extensas, subrayando una convergencia global hacia diagnósticos accesibles.

Panorama competitivo

La consolidación marca el tono competitivo. Mars Incorporated integró Heska, SYNLAB Vet y Cerba Vet en su división de Ciencia y Diagnósticos en el plazo de doce meses, creando un ecosistema integral que abarca laboratorios de referencia, imagen, pruebas rápidas y telesalud. IDEXX mantiene el liderazgo en innovación, preparándose para comercializar el analizador celular inVue Dx y el panel de cribado de múltiples cánceres, respaldado por un mercado total direccionable estimado en 45.000 millones de USD. Zoetis se diferencia mediante la integración de IA, añadiendo módulos de citología y hematología a Vetscan Imagyst, construyendo un laboratorio de referencia de diagnóstico de 2.973 m² en Louisville[2]Fuente: Zoetis Inc., "Zoetis abre el mayor laboratorio de referencia de diagnóstico en Louisville," zoetis.com y ampliando la capacidad de fabricación en Australia.

La intención de Thermo Fisher de desinvertir partes de su unidad de diagnósticos por 4.000 millones de USD señala una posible reconfiguración de la dinámica de la oferta, lo que podría desencadenar nuevas alianzas o adquisiciones. Los innovadores regionales, como Coo & RIKU de ������ó��, introducen diagnósticos fecales basados en IA, mientras que empresas emergentes estadounidenses como Moichor aprovechan la IA en la nube para reducir los costes de las pruebas, poniendo de relieve el potencial de espacio en blanco en soluciones asequibles. El enfoque estratégico se está desplazando hacia paquetes integrados de hardware-software-datos que refuerzan la retención de clientes a través de flujos de ingresos por suscripción y consumibles. La presión competitiva, junto con la escasez de patólogos, acelera la adopción de IA y la automatización, elevando el listón de la innovación en todo el mercado de laboratorios de referencia veterinaria.

Líderes de la industria de laboratorios de referencia veterinaria

IDEXX Laboratories, Inc.

Greencross Vets

Heska Corporation

Zoetis Inc.

Mars Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Zoetis lanzó AI Masses para citología rápida en el analizador Vetscan Imagyst, ampliando las capacidades en la clínica.

- Mayo de 2025: Zoetis inauguró un laboratorio de referencia de diagnóstico de 2.973 m² en Louisville para mejorar los tiempos de entrega.

- Junio de 2024: IDEXX añadió pruebas cuantitativas de lipasa pancreática a la plataforma Catalyst, entregando resultados en menos de 10 minutos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de los laboratorios veterinarios de referencia abarca únicamente los servicios de diagnóstico de pago prestados en laboratorios independientes o corporativos que aceptan muestras externas de animales, realizan pruebas como inmunoensayos, química clínica, hematología y diagnóstico molecular, y emiten informes interpretativos para veterinarios de todo el mundo. La valoración sólo tiene en cuenta los ingresos por servicios y excluye la venta al por menor de reactivos, analizadores y cartuchos para puntos de atención en clínica.

Exclusión del ámbito de aplicación: Se excluyen las pruebas realizadas en clínicas veterinarias primarias, los kits rápidos en granjas y los laboratorios de enseñanza puramente académicos para evitar el doble recuento.

������Գٲ�����ó��

- Por tipo de servicio

- Química clínica

- ����ٴDZ��Dz�í��

- ���Գ��ܲԴǻ徱������ó���پ����Dz�

- Diagnósticos moleculares

- Análisis de orina

- Otros

- Por aplicación

- Patología clínica

- �������ٱ�����DZ��Dz�í��

- �վ����DZ��Dz�í��

- �ʲ����������ٴDZ��Dz�í��

- �մdz澱���DZ��Dz�í��

- Otros

- Por tipo de animal

- Animales de compañía

- Perros

- Gatos

- Caballos

- Otros

- Animales de granja

- Ganado bovino

- Porcino

- Aves de corral

- Otros

- Animales de compañía

- Por usuario final

- Hospitales veterinarios

- Clínicas veterinarias

- Institutos de investigación y universidades

- Laboratorios en el punto de atención / laboratorios internos

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Tras el trabajo de gabinete, realizamos entrevistas y encuestas a directivos de laboratorios de referencia, veterinarios en activo de Norteamérica, Europa y ��������-�ʲ���í�ھ�����, y responsables de compras de cadenas de clínicas corporativas. Estas conversaciones confirmaron la dispersión regional de precios, el impulso hacia las pruebas moleculares y unas expectativas realistas en cuanto a los plazos de entrega, con lo que se colmaron las lagunas de información clave señaladas anteriormente.

Investigación documental

En primer lugar, nuestro equipo recopiló estadísticas zoosanitarias y registros comerciales de dominio público procedentes de fuentes como USDA-APHIS, Eurostat, la Organización Mundial de Sanidad Animal y asociaciones nacionales de seguros de animales de compañía. A continuación, incorporamos conjuntos de datos aduaneros que cuantifican los flujos transfronterizos de reactivos. Los archivos de las empresas, los prospectos de OPV y las declaraciones 10-K recientes de los proveedores de diagnósticos que cotizan en bolsa ofrecieron anclas de ingresos y pistas sobre el precio medio de venta.

A continuación, revisamos revistas especializadas sobre la prevalencia de enfermedades caninas transmitidas por vectores, resúmenes de patentes de Questel sobre paneles PCR multiplex y anuncios de licitación agregados por Tenders Info que señalan la demanda de vigilancia gubernamental. D&B Hoovers proporcionó tasas de crecimiento a nivel de empresa que ayudaron a verificar las tendencias históricas. Las fuentes citadas son ilustrativas; muchas otras publicaciones, actas de congresos y portales del sector han servido de base para la recopilación y validación de los datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con las poblaciones de animales de compañía y de ganado, las tasas de detección de enfermedades y el promedio de pruebas por caso para crear un grupo de pruebas que se multiplica por los precios de los servicios validados para llegar a la línea de base de ingresos de 2025. A continuación, los resultados se comprueban mediante análisis ascendentes selectivos de los proveedores y auditorías de facturas recogidas durante las llamadas primarias.

Entre las variables clave del modelo figuran el crecimiento de la población de animales de compañía, los índices de afiliación a seguros de animales de compañía, la incidencia de brotes zoonóticos, los índices de consolidación de la red de laboratorios, las trayectorias de los precios de los reactivos y las fluctuaciones de las divisas regionales. Las proyecciones quinquenales se basan en una regresión multivariante combinada con ARIMA para captar las oscilaciones cíclicas del ganado, mientras que el análisis de escenarios pone a prueba las ventajas de la rápida adopción de la PCR. En los casos en que faltaban datos ascendentes, los factores de ajuste geográfico comparables llenaron el vacío antes de la convergencia final.

Ciclo de validación y actualización de datos

Cada ejecución del modelo es sometida a una prueba de estrés por parte de revisores senior que comparan los resultados con parámetros independientes como las revelaciones de segmentos de IDEXX, los datos de envío de Volza y los índices de precios de los reactivos. Las variaciones más allá de los umbrales preestablecidos desencadenan nuevos contactos con las fuentes de campo. Los informes se renuevan anualmente, con actualizaciones provisionales cuando se producen brotes de enfermedades o fusiones y adquisiciones importantes que modifican la estructura del mercado. Antes de la entrega, un analista hace una nueva pasada para que los clientes reciban la visión más reciente.

Por qué el laboratorio veterinario de referencia de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas agrupan diferentes cestas de servicios, aplican distintas parrillas de precios y actualizan las cifras en distintos momentos. Nuestra disciplinada selección del alcance y nuestra red primaria continua ayudan a reducir estas incertidumbres.

Las lagunas surgen cuando otros estudios añaden los ingresos de las pruebas en las clínicas, tratan las ventas de reactivos como ingresos por servicios o extrapolan utilizando escaladores de precios estáticos. Algunas previsiones parten del supuesto de que cada nuevo ensayo se adopta a un ritmo de dos dígitos, mientras que Mordor ajusta la adopción a los datos validados de prevalencia de la enfermedad y utiliza los tipos de cambio medios del FMI, lo que ofrece a los responsables de la toma de decisiones una vía intermedia defendible.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,45 B (2025) | Inteligencia de Mordor | - |

| USD 4,90 B (2024) | Consultoría global A | Incluye pruebas clínicas y aplica un aumento uniforme del 12 % del ASP en todas las regiones. |

| USD 4,60 B (2024) | Asociación sectorial B | Utiliza volúmenes mixtos de 2022 sin ajustar a la inflación |

| 4.830 MILLONES DE DÓLARES (2025) | Diario profesional C | Previsión basada únicamente en la TCAC histórica sin validación primaria |

La comparación muestra que los valores externos se agrupan por debajo de los nuestros, aunque cada déficit está vinculado a supuestos más amplios o desfasados. Al triangular los volúmenes validados con los precios actuales, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los clientes pueden rastrear y replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de laboratorios de referencia veterinaria?

El mercado se sitúa en 5.970 millones de USD en 2026 y se prevé que alcance 9.380 millones de USD en 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Los diagnósticos moleculares lideran con una CAGR del 10,48% gracias a la adopción de la medicina de precisión y las innovaciones en PCR rápida.

¿Por qué ��������-�ʲ���í�ھ����� es la región de crecimiento clave?

El aumento de la tenencia de mascotas, el incremento del gasto de la clase media y la rápida adopción de tecnología impulsan una CAGR del 12,04% en ��������-�ʲ���í�ھ�����.

¿Cómo están cambiando las plataformas en el punto de atención la prestación de diagnósticos?

Los analizadores de cartuchos y los microscopios con IA proporcionan resultados de calidad de laboratorio en las clínicas, impulsando una CAGR del 12,03% para las pruebas internas.

¿Qué impacto tienen los brotes zoonóticos en el mercado?

Eventos como las infecciones por H5N1 en rebaños lecheros impulsan la demanda de pruebas de virología, elevando el segmento a una CAGR del 11,05%.

Última actualización de la página el: