Tamaño y �ʲ����پ������貹����ó�� del Mercado de Oncología Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.98% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oncología Veterinaria por ���ϲ�����

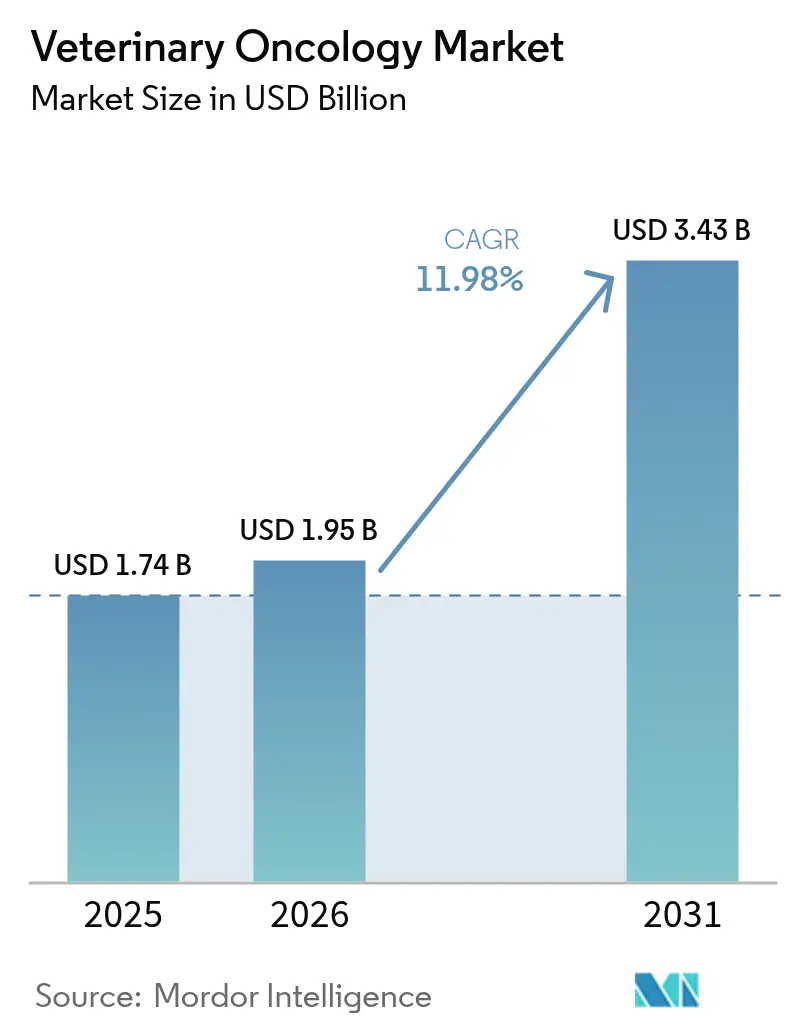

El tamaño del mercado de oncología veterinaria en 2026 se estima en USD 1.950 millones, creciendo desde el valor de 2025 de USD 1.740 millones, con proyecciones para 2031 que muestran USD 3.430 millones, creciendo a una CAGR del 11,98% durante el período 2026-2031. El impulso se acumula a medida que las mascotas de mayor edad experimentan una mayor incidencia de cáncer, los propietarios adoptan mentalidades de «mascota como familia» y las aseguradoras amplían la cobertura para procedimientos sofisticados. El diagnóstico más temprano a través de biopsias líquidas y la imagenología asistida por inteligencia artificial desplaza la atención de la paliativa a la curativa, incrementando la demanda de medicina de precisión. Las vías regulatorias aceleradas acortan los ciclos de lanzamiento, mientras que los protocolos multimodales que combinan cirugía, radiación e inmunoterapia brindan ganancias mensurables en supervivencia. En este contexto, la competencia se intensifica a medida que los fabricantes farmacéuticos multinacionales y las clínicas especializadas se apresuran a integrar herramientas de análisis de datos y salud digital en todo el continuum de atención.

Conclusiones Clave del Informe

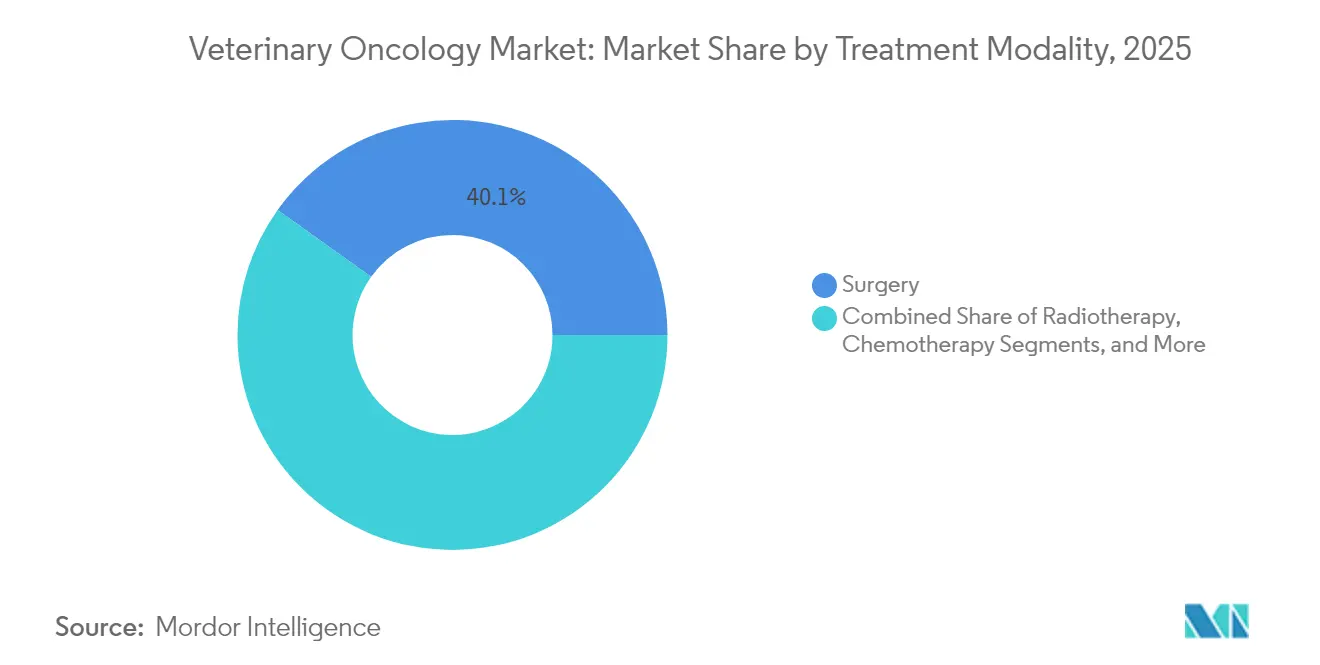

- Por modalidad de tratamiento, la cirugía lideró con una participación de ingresos del 40,12% en 2025; se proyecta que la inmunoterapia se expandirá a una CAGR del 13,04% hasta 2031.

- Por tipo de animal, los pacientes caninos mantuvieron el 85,88% de la participación del mercado de oncología veterinaria en 2025, mientras que los casos felinos avanzan a una CAGR del 12,74% hasta 2031.

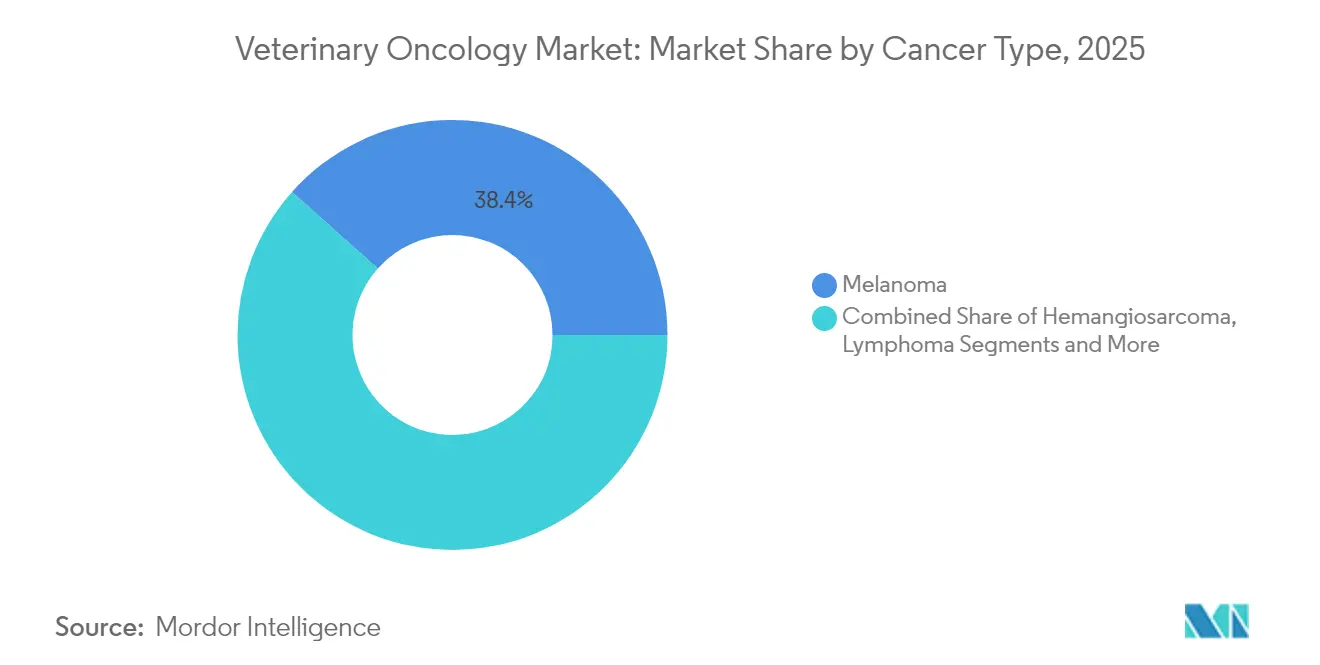

- Por tipo de cáncer, el melanoma representó el 38,41% del tamaño del mercado de oncología veterinaria en 2025; se prevé que los tratamientos de linfoma crezcan a una CAGR del 12,81%.

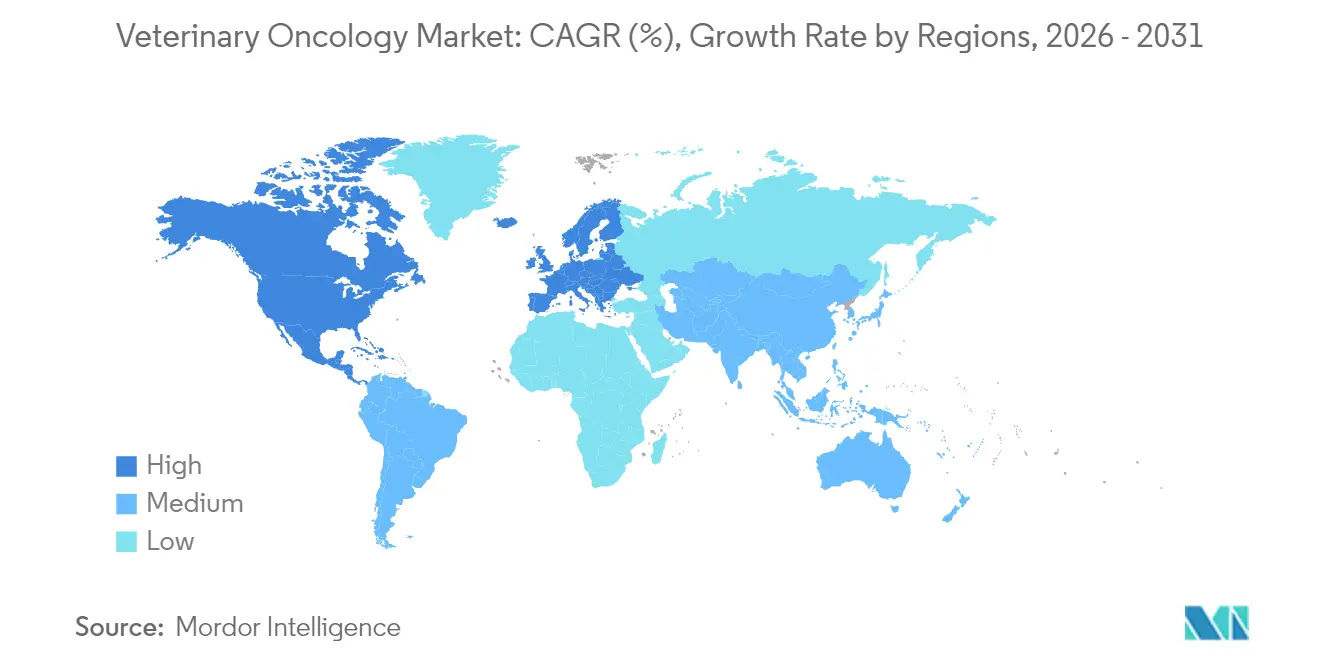

- Por geografía, América del Norte capturó el 53,76% de los ingresos de 2025; se espera que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 13,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Oncología Veterinaria

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de cánceres en animales de compañía | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incremento del financiamiento corporativo y académico en I+D en oncología veterinaria | +2.8% | América del Norte y la UE, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Rápida adopción de imagenología avanzada y diagnósticos de biopsia líquida | +2.1% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de las pólizas de seguro de mascotas que cubren atención oncológica | +1.9% | América del Norte y la UE como núcleo, emergente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Plataformas de detección temprana asistidas por inteligencia artificial que ingresan al uso clínico | +1.5% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Terapias de ultrasonido focalizado y fotodinámicas que amplían el arsenal de tratamiento | +0.5% | América del Norte y la UE, penetración limitada en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de Cánceres en Animales de Compañía

Casi la mitad de los perros mayores de 10 años desarrollan una neoplasia, una tasa que mantiene elevada la demanda de servicios oncológicos a medida que la medicina preventiva prolonga la esperanza de vida. Las predisposiciones de raza agudizan esta necesidad, con los Golden Retrievers y los Bóxers exhibiendo una incidencia de linfoma superior al promedio. El diagnóstico más temprano ahora dirige más casos hacia vías curativas, impulsando la adopción de cirugía, radiación e inmunoterapias emergentes. La creciente disposición de los propietarios a seguir protocolos agresivos refuerza la intensidad del servicio a largo plazo, especialmente en mercados con una penetración madura de seguros.

Incremento del Financiamiento Corporativo y Académico en I+D en Oncología Veterinaria

Las empresas farmacéuticas señalan el valor traslacional entre los tumores de animales de compañía y la oncología humana, lo que impulsa la expansión de la capacidad dedicada a biológicos. La instalación de Elanco por USD 130 millones en Kansas hace hincapié en la producción de anticuerpos monoclonales para cánceres caninos. Las universidades añaden impulso; los estudios de histotripsia del Virginia Tech buscan soluciones no invasivas para el osteosarcoma. Las organizaciones sin fines de lucro, como Morris Animal Foundation, canalizan subvenciones hacia inmunoterapias para preservación de extremidades, acelerando los cronogramas clínicos y ampliando la sofisticación de los protocolos.

Rápida Adopción de Imagenología Avanzada y Diagnósticos de Biopsia Líquida

IDEXX introdujo una prueba de biopsia líquida de USD 15 que detecta el linfoma canino en el punto de atención, reduciendo las barreras para las pruebas anuales [1]Zoetis Inc., "Vetscan Imagyst Expands AI Menu," zoetis.com. La plataforma de citología con inteligencia artificial de Zoetis acorta los tiempos de análisis de preparaciones a minutos, permitiendo que los médicos generales identifiquen células neoplásicas sin demoras por derivación [2]IDEXX Laboratories Inc., "IDEXX Cancer Dx Launch Announcement," idexx.com. Los escáneres PET veterinarios dedicados ahora rastrean la actividad metabólica tumoral, permitiendo una dosificación de radiación más personalizada. La intervención más temprana mejora las probabilidades de supervivencia y desplaza el gasto hacia las etapas curativas del proceso de atención.

Plataformas de Detección Temprana Asistidas por Inteligencia Artificial que Ingresan al Uso Clínico

Los modelos de aprendizaje automático entrenados con millones de imágenes de patología ahora superan la sensibilidad de los patólogos para ciertos cánceres. El Vetscan Imagyst de Zoetis integra análisis de frotis de sangre y sedimento urinario, proporcionando una herramienta de triaje casi en tiempo real que expande los diagnósticos de nivel especializado a las clínicas generales. La accesibilidad de la tecnología es especialmente beneficiosa en entornos rurales donde los oncólogos especializados son escasos, apoyando un acceso más equitativo a la atención avanzada.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de bolsillo para los propietarios a pesar de las brechas en los seguros | -2.1% | Global, más severo en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Baja concienciación sobre las enfermedades en las poblaciones de propietarios de mascotas en desarrollo | -1.8% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasez geográfica de centros de radioterapia y atención avanzada | -1.3% | Áreas rurales a nivel global, grave en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Ausencia de criterios de valoración armonizados en ensayos clínicos que retrasan las aprobaciones | -0.9% | Global, afectando particularmente la alineación regulatoria entre la UE y los EE. UU. | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Bolsillo para los Propietarios a Pesar de las Brechas en los Seguros

Los protocolos integrales pueden oscilar entre USD 10.000 y USD 30.000, a menudo superando los límites de los seguros y obligando a tomar difíciles decisiones de asequibilidad. Las exclusiones de cobertura por condiciones preexistentes dejan a los asegurados responsables de una gran parte de los gastos. A medida que las inmunoterapias y los tratamientos de precisión ingresan al mercado a precios premium, la disparidad de costos entre la atención básica y la avanzada se amplía, moderando la adopción entre los hogares de ingresos medios.

Escasez Geográfica de Centros de Radioterapia y Atención Avanzada

La Sociedad Veterinaria de Cáncer contabiliza menos de 100 unidades de radioterapia veterinaria en todo Estados Unidos, dejando vastos corredores rurales sin servicio [3]Sociedad Veterinaria de Cáncer, "Directorio de Instalaciones de Radioterapia," vetcancersociety.org. La distancia de traslado infla los costos indirectos y reduce la adherencia al tratamiento. Las economías emergentes enfrentan una infraestructura aún más limitada, lo que restringe la penetración de modalidades avanzadas. Las consultas de tele-oncología, los aceleradores lineales móviles y las plataformas de ultrasonido focalizado están comenzando a aliviar estos cuellos de botella estructurales, pero la expansión sigue siendo un proceso que requiere varios años.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La �侱���ܲ�í�� Ancla el Mercado Mientras la Inmunoterapia Experimenta un Auge

La cirugía aseguró el 40,12% de los ingresos globales de 2025, subrayando su papel como opción curativa de primera línea para tumores sólidos dentro del mercado de oncología veterinaria. Los avances en imagenología intraoperatoria y las técnicas mínimamente invasivas mejoran el control de márgenes y reducen los tiempos de recuperación. Al mismo tiempo, la CAGR del 13,04% de la inmunoterapia refleja los exitosos lanzamientos comerciales de vacunas celulares autólogas y moduladores inmunes de moléculas pequeñas que complementan los estándares de atención existentes. La radioterapia continúa creciendo a medida que los protocolos estereotácticos reducen las fracciones totales de 18 a tres, disminuyendo los compromisos de traslado de los propietarios. La quimioterapia mantiene su valor para las neoplasias sistémicas, aunque la elaboración de perfiles genéticos perfecciona la dosificación para minimizar la toxicidad.

El arsenal terapéutico avanza hacia regímenes verdaderamente multimodales que combinan la reducción quirúrgica del tumor con radiación adyuvante y ciclos de inhibidores de puntos de control inmunológico. Los enfoques de ultrasonido focalizado y fotodinámicos añaden opciones mínimamente invasivas para lesiones profundas o anatómicamente delicadas, y están ganando terreno a medida que los costos disminuyen. La planificación de tratamientos guiada por inteligencia artificial aprovecha la genómica tumoral y los datos de imagenología para emparejar a los pacientes con regímenes de alta respuesta, mejorando los resultados y apoyando el reembolso basado en evidencia.

Nota: La participación de todos los segmentos individuales está disponible con la adquisición del informe

Por Tipo de Animal: La Dominancia Canina Persiste a Medida que los Protocolos Felinos Maduran

Los perros representaron el 85,88% de los ingresos de 2025, consolidando su papel dominante en el mercado de oncología veterinaria. La mayor prevalencia de enfermedades y una evidencia clínica más sólida aceleran la adopción de protocolos caninos. Las terapias dirigidas ahora segmentan las recomendaciones según la genética de la raza, abordando el elevado riesgo de linfoma en los Bóxers y el osteosarcoma en los Rottweilers. Los gatos, históricamente desatendidos, avanzan a una CAGR del 12,74% a medida que los formuladores desarrollan quimioterapias optimizadas para felinos que tienen en cuenta sus vías metabólicas únicas. La oncología equina sigue siendo un nicho pero lucrativo, impulsado por terapias de melanoma y sarcoides para animales de desempeño donde la prolongación de la carrera sustenta la disposición a pagar de los propietarios.

Las actitudes de los propietarios se desplazan hacia la paridad de atención entre especies, lo que impulsa a los innovadores a adaptar la farmacocinética, los comprimidos y los dispositivos de dosificación para pacientes más pequeños. Los animales de compañía exóticos, como los hurones y los conejos, promueven ensayos exploratorios de inmunoterapias en minidosis, lo que indica un potencial direccionable a largo plazo más allá de los grupos caninos y felinos principales. A medida que las bases de evidencia específicas por especie se amplían, los clínicos ganan confianza para recomendar intervenciones agresivas, impulsando una mayor diversificación de segmentos.

Por Tipo de Cáncer: El Melanoma Lidera Mientras la Innovación en Linfoma se Acelera

El melanoma retuvo la mayor participación con el 38,41% en 2025, respaldado por vacunas establecidas y resultados quirúrgicos predecibles. El segmento se beneficia de una estadificación relativamente clara y una progresión localizada de la enfermedad, lo que favorece la resolución quirúrgica temprana complementada con vacunación terapéutica cuando es necesario. El linfoma representa ahora el de mayor crecimiento, avanzando a una CAGR del 12,81% respaldado por terapias orales como el verdinexor y aprobaciones condicionales para moléculas pequeñas específicas para perros. Los tumores de mastocitos siguen siendo significativos, ya que el tigilanol tiglate inyectable permite la ablación no quirúrgica de determinadas lesiones, ampliando las opciones para pacientes que no son aptos para la anestesia.

La oncología de precisión eleva la atención del hemangiosarcoma, con la elaboración de perfiles genómicos que guía los inhibidores del VEGF que prolongan los intervalos libres de progresión. La investigación del osteosarcoma prioriza la inmunoterapia para preservación de extremidades que combina células dendríticas autólogas con inyecciones intratumorales de citocinas, reflejando las prioridades de los propietarios en torno a la movilidad y la calidad de vida. El resultado es una estratificación molecular más profunda que alinea la elección del tratamiento con la biología tumoral, un sello distintivo de la oncología humana que ahora migra hacia la práctica con animales de compañía.

Nota: La participación de todos los segmentos individuales está disponible con la adquisición del informe

Análisis Geográfico

América del Norte comandó el 53,76% de las ventas de 2025, respaldada por el elevado gasto en animales de compañía, las densas redes de especialistas y un marco regulatorio que permite que las aprobaciones condicionales de productos lleguen rápidamente a las clínicas. Estados Unidos alberga el mayor grupo de oncólogos veterinarios certificados, y sus aseguradoras reembolsan cada vez más las modalidades avanzadas, acortando los períodos de recuperación de la inversión para las clínicas en aceleradores lineales y escáneres de TC. Las colaboraciones entre universidades e industria canalizan la ciencia de vanguardia hacia las tuberías comerciales, consolidando aún más el liderazgo regional.

��������-�ʲ���í�ھ����� se destaca como el territorio de mayor crecimiento, con una CAGR del 13,62% hasta 2031, a medida que la humanización de las mascotas se expande en los centros urbanos de China. El crecimiento del ingreso disponible se intersecta con la expansión de las redes de clínicas privadas y la creciente conciencia del seguro de mascotas, reduciendo las brechas en el acceso a la atención. El maduro mercado de animales pequeños de ������ó�� impulsa la adopción temprana de biológicos de precisión, mientras que la comunidad investigadora de Australia pilotea herramientas de apoyo a la decisión con inteligencia artificial que ganan tracción regional. Hao-Animal, una empresa emergente china, recientemente inauguró el primer centro integrado de oncología e imagenología de Shanghái, señalando el desarrollo de capacidad interna.

Europa ocupa la segunda mayor participación, impulsada por estrictos estatutos de bienestar animal que fomentan la atención oncológica proactiva. Los procedimientos armonizados de la Agencia Europea de Medicamentos (EMA) agilizan los lanzamientos de medicamentos en el continente, aunque las políticas de reembolso divergentes crean complejidad en los precios. El sólido ecosistema de I+D veterinario de Alemania es pionero en la cirugía guiada por isótopos, y el Reino Unido acelera los ensayos clínicos bajo orientación regulatoria específica para veterinaria. Francia y los países nórdicos priorizan las terapias mínimamente invasivas, reflejando el énfasis cultural en las métricas de calidad de vida.

Panorama Competitivo

El mercado de oncología veterinaria presenta una consolidación moderada. Zoetis mantiene ventajas de escala a través de una plataforma integral que agrupa diagnósticos, productos farmacéuticos y análisis de inteligencia artificial. Elanco apuesta decididamente por la fabricación de biológicos, aprovechando adquisiciones recientes para cubrir las brechas en la cartera de anticuerpos monoclonales. Las cadenas especializadas como PetCure Oncology despliegan centros de radiación propios en corredores de alta derivación, creando centros de tratamiento regionales. ELIAS Animal Health se diferencia con inmunoterapias autólogas basadas en células y aprovecha las redes de estudios académicos para la generación de evidencia.

La diferenciación tecnológica ha superado al número de moléculas como campo de batalla crítico. Las solicitudes de patentes aumentan en diagnósticos de micro-ARN, administración de fármacos con nanopartículas y procesos de vacunas autólogas. Las unidades de tratamiento móviles y los portales de tele-oncología abordan los vacíos de acceso rural, permitiendo a los nuevos actores penetrar en mercados anteriormente resistentes a los servicios de alta gama. Las alianzas estratégicas surgen a medida que las grandes empresas buscan socios de inteligencia artificial para acelerar la automatización de flujos de trabajo. El potencial de fusiones y adquisiciones sigue siendo alto a medida que los principales actores se esfuerzan por integrar capacidades verticales y capturar geografías de espacio en blanco.

Líderes de la Industria de Oncología Veterinaria

Elanco

Zoetis

Siemens Healthineers (Varian Medical Systems)

Accuray Incorporated

OHC (One Health Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Privo Technologies formó BeneVet Oncology para aplicar sus plataformas de administración propias en cánceres de animales de compañía.

- Enero de 2025: IDEXX lanzó IDEXX Cancer Dx, el primer panel de diagnóstico residual para la detección temprana de linfoma canino.

- Enero de 2024: ELIAS Animal Health obtuvo una determinación de la USDA de que su estudio pivotal ECI-OSA-04 muestra una eficacia razonable, avanzando en la licencia para la inmunoterapia del osteosarcoma canino.

- Octubre de 2023: Merck Animal Health lanzó el gilvetmab, un anticuerpo monoclonal dirigido a perros ahora disponible para los oncólogos veterinarios de EE. UU.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de la oncología veterinaria como el conjunto de los ingresos obtenidos en 2025 por cirugía, quimioterapia, radioterapia e inmunoterapia administradas a animales de compañía, principalmente perros y gatos, y los medicamentos y productos desechables relacionados facturados en el mismo ticket.

Exclusiones del ámbito de aplicación: quedan fuera del ámbito de aplicación las visitas diagnósticas independientes, la atención al cáncer de ganado y los reembolsos por ensayos de investigación.

������Գٲ�����ó��

- Por Modalidad de Tratamiento

- Radioterapia

- �侱���ܲ�í��

- Quimioterapia

- Inmunoterapia

- Otros Tratamientos (Láser, Fotodinámico, Ultrasonido Focalizado)

- Por Tipo de Animal

- Canino

- Felino

- Equino

- Otros Animales de Compañía (exóticos, pequeños mamíferos)

- Por Tipo de Cáncer

- Linfoma

- Tumor de Mastocitos

- Carcinoma Mamario y de Células Escamosas

- Osteosarcoma

- Hemangiosarcoma

- Melanoma

- Otros Cánceres

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de centros de referencia, enfermeras oncológicas, médicos y distribuidores de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Latinoamérica. Sus opiniones nos permitieron alinear las bandas de precios, el uso de la capacidad y las combinaciones de modalidades que rara vez aparecen en los conjuntos de datos públicos.

Investigación documental

Los analistas de Mordor recopilaron indicadores de población, incidencia y gasto de fuentes abiertas como la American Veterinary Medical Association, la European Pet Food Industry Federation, anuarios nacionales de seguros para mascotas, registros de aduanas que rastrean las importaciones de antineoplásicos y revistas revisadas por expertos como el Journal of Veterinary Internal Medicine. Los informes anuales y los artículos de prensa de prestigio aclararon los corredores de precios y las tendencias de aceptación de las modalidades.

El acceso por suscripción a nuestras bóvedas de D&B Hoovers y Dow Jones Factiva verificó las divisiones de ingresos de las empresas y marcó las noticias importantes. Las fuentes citadas son ilustrativas; muchas otras referencias fueron objeto de análisis, comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia por cohorte tratada establece la base de referencia para 2025, mientras que un muestreo de clínicas verifica los totales. Los factores determinantes modelizados incluyen el crecimiento de la población de animales de compañía, la incidencia de cáncer notificada, el coste medio del tratamiento, la penetración de los seguros, la densidad de clínicas oncológicas y las curvas de adopción de modalidades. La regresión multivariante proyecta cada dato hasta 2030, y el análisis de escenarios enmarca las ventajas y desventajas. Las lagunas regionales se cubren con medias ponderadas confirmadas durante las llamadas de seguimiento.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza, revisión por pares y aprobación de los directivos. Los informes se actualizan cada doce meses, con actualizaciones intermedias en caso de acontecimientos normativos o clínicos importantes, para que los clientes reciban siempre una visión actualizada.

Por qué la línea de base del mercado de oncología veterinaria de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas varían el alcance del servicio, el año base, el tratamiento monetario y la velocidad de actualización.

Al mantener un alcance exclusivamente terapéutico, bloquear los tipos de cambio de 2025 y actualizar anualmente, proporcionamos un ancla fiable. Entre los factores clave de la brecha se incluyen si el diagnóstico y el gasto equino se agrupan y la rapidez con la que se erosionan los precios de la inmunoterapia, mientras que varios editores todavía se basan en encuestas de utilización de 2019 que nuestras últimas entrevistas ya han sustituido.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.740 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,57 B (2024) | Consultoría global A | Excluye los complementos de radioterapia y supone una aceptación más lenta por parte de los seguros. |

| USD 1,62 B (2024) | Asociación sectorial B | Combina diagnósticos con productos desechables y utiliza datos de prevalencia más antiguos |

| USD 0,91 B (2024) | Consultoría regional C | Contabiliza sólo casos caninos, limita las terapias a la quimioterapia |

Estos contrastes demuestran que el ámbito disciplinado de Mordor, sus impulsores cuidadosamente seleccionados y su ritmo de actualización periódica proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y trazable a partir de aportaciones claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Oncología Veterinaria?

El mercado se sitúa en USD 1.950 millones en 2026 y se proyecta que alcance USD 3.430 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Oncología Veterinaria?

Elanco, Zoetis, Siemens Healthineers (Varian Medical Systems), Accuray Incorporated y OHC (One Health Company) son las principales empresas que operan en el Mercado de Oncología Veterinaria.

¿Cuál es la región de mayor crecimiento en el Mercado de Oncología Veterinaria?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la mayor CAGR durante el período de pronóstico (2026-2031).

¿Qué modalidad de tratamiento genera los mayores ingresos?

La cirugía lidera con el 40,12% de los ingresos globales de 2025, reflejando su papel central en los tumores sólidos.

¿Por qué la inmunoterapia está creciendo tan rápidamente?

Las vacunas celulares innovadoras y los moduladores inmunes dirigidos brindan mayores tasas de respuesta, impulsando una CAGR pronosticada del 13,04% para la inmunoterapia hasta 2031.

Última actualización de la página el: