Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos y Desechables Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Desechables Veterinarios por ���ϲ�����

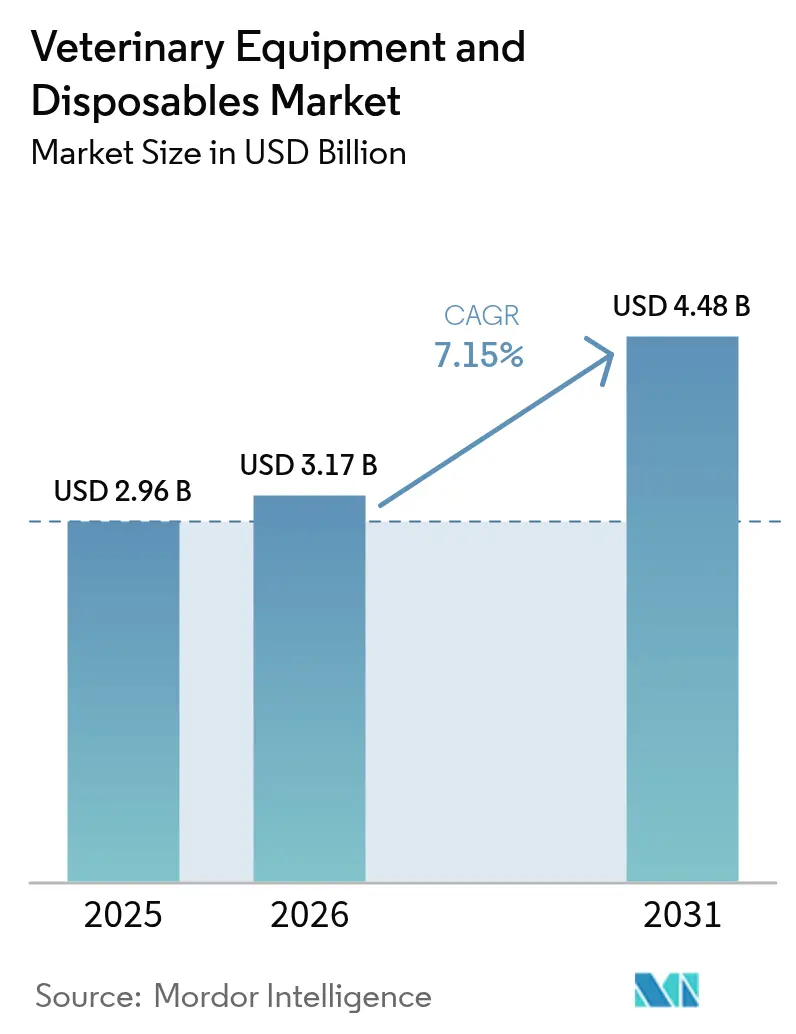

Se espera que el tamaño del mercado de equipos y desechables veterinarios crezca de USD 2,96 mil millones en 2025 a USD 3,17 mil millones en 2026 y se prevé que alcance USD 4,48 mil millones en 2031 a una CAGR del 7,15% durante 2026-2031. El crecimiento está impulsado por la sostenida humanización de las mascotas, que eleva el gasto en diagnósticos avanzados, los mandatos regulatorios de vigilancia de enfermedades en el sector ganadero y un flujo constante de actualizaciones tecnológicas que acortan los ciclos de reemplazo de equipos. El impulso se ve reforzado por la expansión del seguro para mascotas, que mejora la disposición de los clientes a autorizar procedimientos de mayor valor, y por la rápida adopción de dispositivos portátiles habilitados con IA que se adaptan tanto a modelos de atención en clínica como móviles. Los operadores ganaderos añaden mayor demanda a través de regímenes obligatorios de pruebas de H5N1 que requieren analizadores de punto de atención robustos [1]Fuente: USDA APHIS, "Orden Federal que Requiere Pruebas y Notificación de Influenza Aviar Altamente Patógena (HPAI) en el Ganado," aphis.usda.gov . La rivalidad competitiva se intensifica a medida que los actores de plataforma agrupan instrumentos, consumibles, software en la nube y análisis de IA para crear ecosistemas de alta fidelización, mientras que los fabricantes emergentes atraen a compradores sensibles al precio con diseños modulares y de bajo mantenimiento. La expansión de hospitales privados para mascotas en ��������-�ʲ���í�ھ�����, junto con la consolidación de cadenas fragmentadas, posiciona a la región como la geografía más dinámica para los proveedores de equipos.

Conclusiones Clave del Informe

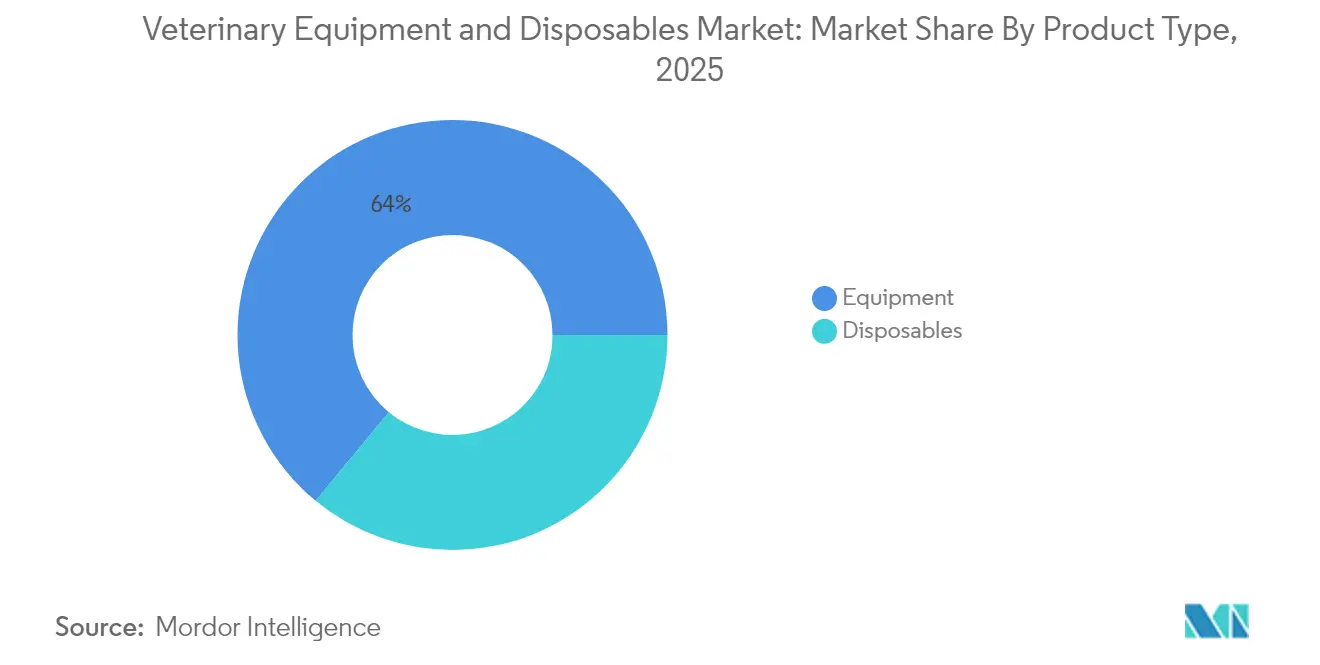

- Por tipo de producto, los equipos lideraron con una participación de ingresos del 64,02% en 2025, mientras que se prevé que los desechables se expandan a una CAGR del 7,74% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 57,85% de la participación del mercado de equipos y desechables veterinarios en 2025 y se proyecta que crezcan a una CAGR del 8,14% hasta 2031.

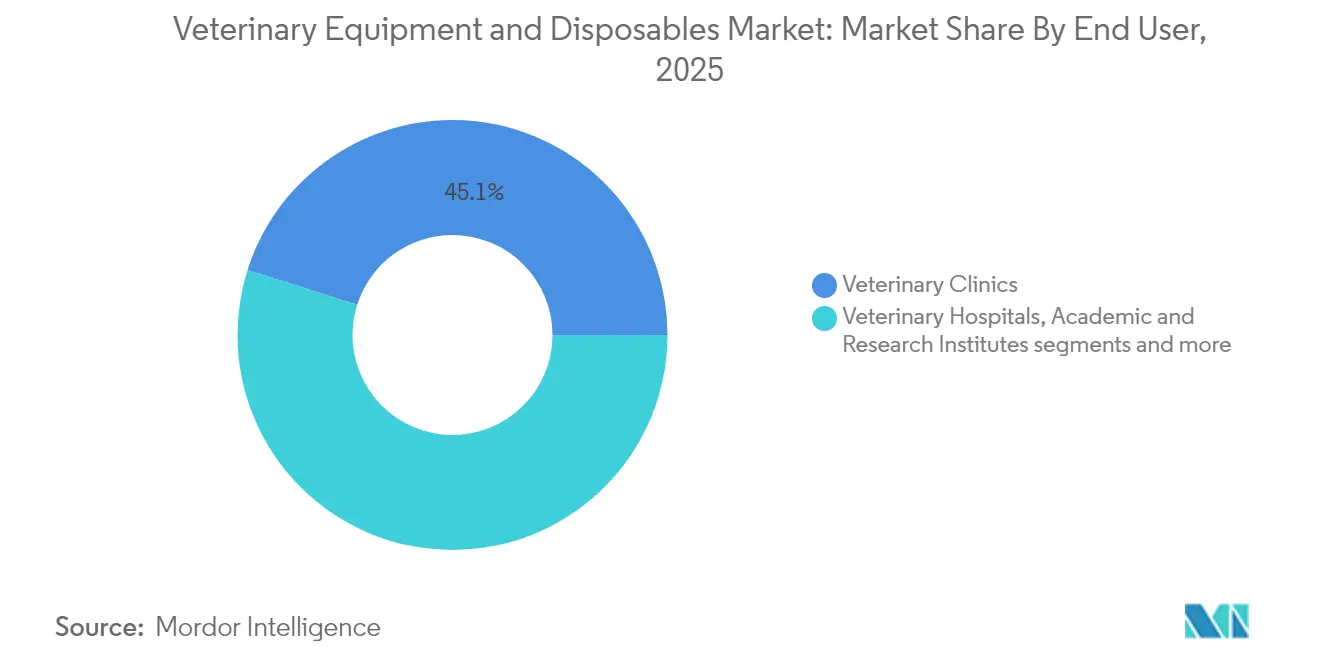

- Por usuario final, las clínicas veterinarias representaron el 45,12% del tamaño del mercado de equipos y desechables veterinarios en 2025, mientras que los servicios móviles y ambulatorios registran la CAGR más alta del 8,61% hasta 2031.

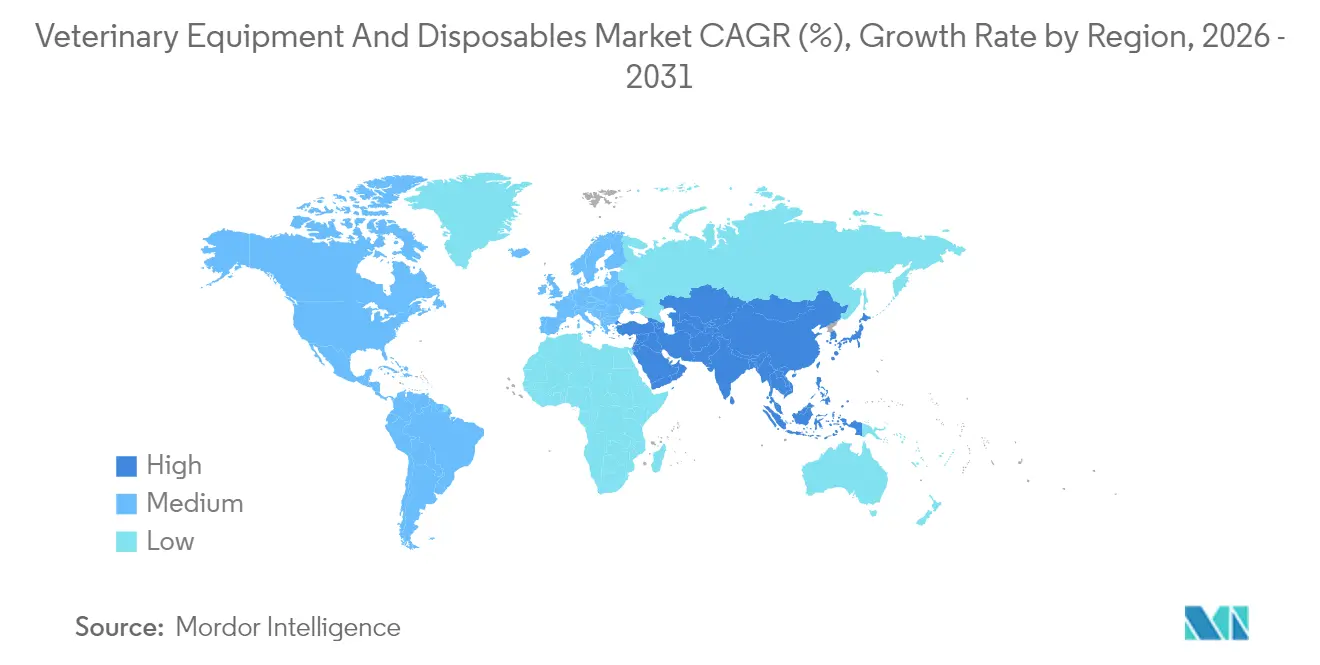

- Por geografía, América del Norte capturó el 41,05% de la participación de ingresos en 2025; ��������-�ʲ���í�ھ����� avanza a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos y Desechables Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento en la penetración del seguro para mascotas | +1.20% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Aumento de los mandatos de vigilancia de enfermedades del ganado | +0.90% | Global, con énfasis en EE. UU., UE y China | Corto plazo (≤ 2 años) |

| Expansión de herramientas quirúrgicas mínimamente invasivas | +1.10% | América del Norte y Europa, adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecimiento de las plataformas de diagnóstico tele-veterinario | +1.30% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción generalizada de endoscopia de un solo uso | +0.80% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Detección genética que impulsa la demanda de equipos preventivos | +0.70% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento en la Penetración del Seguro para Mascotas

Las pólizas de seguro para mascotas están transformando el mercado de equipos y desechables veterinarios al fomentar la adopción temprana de sistemas de imágenes de alta gama y laboratorios internos. Los clientes asegurados aprueban diagnósticos avanzados 2,3 veces más frecuentemente que los propietarios no asegurados, lo que eleva los ingresos de los consultorios y acelera los períodos de recuperación de la inversión en equipos. En los Estados Unidos, la cobertura de pólizas supera actualmente los 5,5 millones de mascotas, y las aseguradoras exigen cada vez más informes detallados de imágenes o patología para la validación de reclamaciones, lo que impulsa a las clínicas a actualizar a plataformas de radiografía digital y tomografía computarizada. Europa sigue esta misma trayectoria, ya que los países nórdicos superan una tasa de penetración del 30%, lo que impulsa la modernización generalizada de monitores de anestesia y consultorios dentales. Los proveedores asiáticos están lanzando productos de microseguro agrupados que cubren diagnósticos ambulatorios, ampliando aún más la demanda. El efecto en cascada de los límites de reembolso más altos apoya la colocación de instrumentos premium en cadenas corporativas y consultorios independientes.

Aumento de los Mandatos de Vigilancia de Enfermedades del Ganado

La Orden Federal del USDA de abril de 2024 obliga a los hatos lecheros a realizar pruebas de H5N1 antes del transporte interestatal, lo que impulsa de inmediato los pedidos de unidades de PCR en granja, analizadores de sangre portátiles y software seguro de registro de datos. Las autoridades europeas y chinas están implementando marcos comparables que requieren diagnósticos rápidos y trazables en operaciones avícolas, porcinas y bovinas, lo que cataliza la adquisición de equipos de ultrasonido y termografía robustecidos. Los productores utilizan estas herramientas para minimizar el tiempo de cuarentena y mantener la elegibilidad de exportación, lo que genera ingresos recurrentes por consumibles para los fabricantes. Los mandatos también aceleran la expansión de la capacidad de laboratorio, estimulando las ventas de centrífugas, gabinetes de bioseguridad y robótica de preparación de muestras. El reemplazo de ciclo corto de sensores desplegados en campo sostiene el crecimiento del mercado de posventa durante todo el período de pronóstico.

Expansión de Herramientas Quirúrgicas Mínimamente Invasivas

Los cirujanos veterinarios favorecen cada vez más las técnicas laparoscópicas, artroscópicas y endoscópicas que reducen el dolor postoperatorio y acortan los intervalos de recuperación, elevando así la demanda de cámaras de alta definición, insufladores e instrumentos articulados. La utilización de endoscopia rígida ha aumentado un 34% desde 2024, con procedimientos como la uretroscopia y la toracoscopia ganando amplia aceptación. Los hospitales especializados invierten en torres de visualización 4K y dispositivos de energía avanzados para comercializar paquetes de atención premium. Al mismo tiempo, los endoscopios compactos todo en uno hacen viables las opciones mínimamente invasivas para clínicas de tamaño mediano. Los kits de accesorios desechables apoyan los estándares de control de infecciones y permiten una estimación de costos predecible por caso. A mediano plazo, se espera que el reconocimiento de imágenes asistido por IA mejore la precisión en la detección de lesiones, abriendo nuevas fuentes de ingresos para las suscripciones de servicios de software.

Crecimiento de las Plataformas de Diagnóstico Tele-Veterinario

Los volúmenes de teleconsulta se mantienen por encima de los niveles previos a la pandemia, ya que los clientes valoran la comodidad y las zonas rurales se benefician del acceso a expertos. Dispositivos como el iSTAT Alinity v de Zoetis ofrecen paneles de electrolitos y gases en sangre en menos de tres minutos, apoyando protocolos de tratamiento remoto. Las plataformas de citología habilitadas con IA, como Vetscan Imagyst, automatizan la interpretación de resultados, lo que mitiga la escasez de patólogos especialistas y mejora la consistencia diagnóstica. Los consultorios también despliegan carros móviles que integran lámparas de hendidura con cámara y endoscopios de dermatología, lo que permite a los veterinarios realizar exámenes completos durante visitas a domicilio o llamadas a granjas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital para suites de imágenes avanzadas | -1.40% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de radiólogos veterinarios especializados | -0.80% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Cultura de reutilización en mercados sensibles al precio | -1.10% | Mercados emergentes de ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para nuevos desechables | -0.60% | Global, con intensidad regional variable | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital para Suites de Imágenes Avanzadas

Las unidades de radiografía digital comienzan en alrededor de USD 21.000, y las suites de radiografía digital completas promedian USD 29.995; sin embargo, los costos de por vida se duplican una vez que se tienen en cuenta las garantías, los contratos de servicio y las actualizaciones de software. Las clínicas pequeñas posponen las compras o recurren a sistemas reacondicionados, lo que ralentiza la rotación del mercado primario. En las economías emergentes, el acceso limitado a financiamiento de bajo interés disuade aún más la adopción de plataformas de tomografía computarizada y resonancia magnética. Las grandes cadenas corporativas aprovechan los descuentos por volumen y los servicios de lectura centralizados para reducir los costos por examen, ampliando así la brecha tecnológica entre las redes consolidadas y los profesionales independientes. Los incentivos fiscales gubernamentales, como la Sección 179 de EE. UU., proporcionan un alivio parcial, pero no compensan completamente la intensidad de capital que limita la penetración de los equipos.

Escasez de Radiólogos Veterinarios Especializados

América del Norte cuenta con menos de 700 radiólogos veterinarios certificados por el consejo, una escasez que dificulta la plena utilización de las modalidades de imágenes avanzadas. Europa enfrenta desequilibrios similares, ya que las cargas de casos por especialista superan niveles sostenibles, lo que genera retrasos diagnósticos y agotamiento profesional. Los programas académicos tienen dificultades para ampliar el tamaño de las clases debido a la infraestructura de formación limitada, mientras que el creciente endeudamiento estudiantil desincentiva la especialización en campos específicos. El software de análisis de imágenes basado en IA ayuda a mitigar los retrasos en casos rutinarios; sin embargo, los estudios complejos aún requieren interpretación humana, lo que convierte al personal en un cuello de botella persistente. Por lo tanto, los consultorios dudan en invertir en modalidades de alta gama que pueden quedar inactivas, moderando así la trayectoria de crecimiento del mercado de equipos y desechables veterinarios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Equipos Impulsa la Innovación

Los equipos representaron el 64,02% del mercado de equipos y desechables veterinarios en 2025, lo que subraya la naturaleza intensiva en capital de las operaciones de práctica modernas. Las unidades de imágenes diagnósticas son la subcategoría de más rápido crecimiento, ya que el ultrasonido integrado con IA y la radiografía digital reducen los tiempos de exploración y mejoran la precisión del triaje. Los láseres quirúrgicos y los dispositivos de terapia regenerativa amplían las opciones terapéuticas y tienen márgenes premium. Las estaciones de trabajo de anestesia y los monitores multiparámetro registran una adopción constante debido a protocolos de seguridad de procedimientos más estrictos. El tamaño del mercado de equipos y desechables veterinarios para los desechables es menor; sin embargo, se proyecta que los paños, catéteres y consumibles de endoscopia de un solo uso registren una CAGR del 7,74%, impulsados por los estándares de control de infecciones y los modelos de costos predecibles.

Los desechables representaron una participación del 35,98% en 2025, pero su perfil de ingresos recurrentes atrae a los proveedores que buscan flujos de caja estables. Las jeringas y agujas dominan el volumen; los apósitos para heridas y los portaobjetos de citología están creciendo, con un enfoque en dermatología preventiva. Los accesorios de endoscopia de un solo uso atraen atención donde el riesgo de contaminación es alto, aunque estudios recientes han encontrado que las pinzas reutilizables no son inferiores después de esterilizaciones repetidas. Los debates sobre costo-beneficio determinarán los niveles de penetración, especialmente en clínicas con recursos limitados. Los avances en materiales de laminados transpirables reducen la huella ambiental de los desechables y pueden atraer a compradores con conciencia de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Lideran el Crecimiento

Los animales de compañía representaron el 57,85% del mercado de equipos y desechables veterinarios en 2025 y se proyecta que crezcan a una CAGR del 8,14%, respaldados por la adopción urbana de mascotas y el envejecimiento de las poblaciones caninas y felinas. Los perros presentan una anatomía variada que motiva a las clínicas a mantener una amplia gama de sondas, endoscopios e implantes ortopédicos. Los recintos calmantes específicos para felinos y las unidades dentales de bajo ruido mejoran el cumplimiento, aumentando así la utilización de los equipos. Los veterinarios de équidos invierten en sistemas de radiografía portátil y terapia regenerativa para casos de medicina deportiva, aunque los volúmenes siguen siendo de nicho. Las mascotas exóticas estimulan la demanda de endoscopios en miniatura y analizadores de hematología microfluídicos.

Los animales de granja retuvieron una participación del 42,15% en 2025, impulsados por inversiones en bioseguridad lechera y avícola. El tamaño del mercado de equipos y desechables veterinarios para el ganado bovino aumentó después de que la orden de vigilancia de H5N1 impulsara a las granjas a adquirir lectores de PCR móviles. Los productores porcinos instalan cámaras automáticas de peso corporal y matrices de sensores de gas para optimizar la conversión alimenticia. Los integradores avícolas utilizan termografía portátil y pruebas rápidas de antígenos para gestionar la salud de las parvadas en granjas de alta densidad. Los segmentos de cabras y ovejas siguen estando poco equipados, pero presentan un potencial al alza, ya que la carne de pequeños rumiantes gana popularidad en África y el Sudeste Asiático.

Por Usuario Final: Las Clínicas Dominan, los Servicios Móviles Crecen con Fuerza

Las clínicas veterinarias capturaron el 45,12% de la participación del mercado de equipos y desechables veterinarios en 2025, adquiriendo rayos X digitales de gama media, analizadores de sangre internos y consultorios dentales que apoyan los programas rutinarios de bienestar. Los grupos corporativos aprovechan las compras centralizadas para negociar equipos agrupados más suscripciones de software, lo que fomenta la fidelización. Las clínicas independientes se diferencian a través de servicios de nicho, como imágenes reproductivas o rehabilitación con láser, impulsando la adición de equipos específicos.

Las unidades móviles y ambulatorias son el segmento de usuario final de más rápido crecimiento, registrando una CAGR del 8,61% hasta 2031, ya que los dueños de mascotas buscan la comodidad de la atención a domicilio. El ultrasonido portátil, los analizadores de química con batería y los otoscopios inalámbricos permiten diagnósticos de campo completos. Los hospitales retienen una participación del 28,45%, centrándose en resonancia magnética, tomografía computarizada y fluoroscopia, que sustentan los cuidados intensivos y la cirugía especializada. Las instituciones académicas adquieren simuladores de alta fidelidad y equipos de imágenes avanzadas para cumplir con los estándares curriculares en evolución, aunque los ciclos presupuestarios generan una demanda irregular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,05% de los ingresos de 2025, anclada por la alta tenencia de mascotas, la favorable penetración del seguro y las directivas federales de pruebas ganaderas que estimulan las actualizaciones de equipos. Las clínicas de los Estados Unidos están adoptando rápidamente plataformas de hematología y citología impulsadas por IA, mientras que �䲹�Բ���á hace hincapié en la trazabilidad del ganado bovino y la atención dental de animales de compañía. La creciente clase media de ��é�澱���� impulsa los programas de bienestar para cachorros y gatitos, lo que lleva a una mayor rotación de equipos pequeños. Aunque maduro, el mercado de la región sigue representando una oportunidad para reemplazar la radiografía digital con batería y los sistemas de archivo y comunicación de imágenes en la nube que optimizan los flujos de trabajo.

La región de ��������-�ʲ���í�ھ����� es la de más rápido crecimiento, con una CAGR del 9,12% hasta 2031. ������ó�� adopta herramientas quirúrgicas mínimamente invasivas para atender a una población de mascotas envejecida. Corea del Sur lidera en neurodiagnóstico digital para perros pequeños propensos a la enfermedad del disco intervertebral. La modernización ganadera de India impulsa la adopción de ultrasonido portátil y lectores de pruebas de mastitis, mientras que Australia actualiza sus sistemas de inspección avícola bioseguros para mantener su estatus de exportación.

Europa ocupa el segundo lugar en participación gracias a las sólidas regulaciones de bienestar animal y la amplia cobertura para animales de compañía. Alemania exige la certificación de seguridad radiológica para los operadores de rayos X, lo que impulsa las actualizaciones a detectores de baja dosis. La investigación de la Autoridad de Competencia y Mercados del Reino Unido sobre los precios veterinarios podría impulsar una adquisición orientada a la transparencia de analizadores rentables. Francia y los Países Bajos están pilotando sistemas de evacuación de anestesia ecológicos, en línea con las ambiciones del Pacto Verde Europeo. Los mercados del sur, como �����貹ñ��, priorizan la versatilidad multiespecies en las suites de imágenes para atender a consultorios mixtos de animales de compañía y ganado.

Panorama Competitivo

El mercado de equipos y desechables veterinarios está moderadamente concentrado, con América del Norte liderando actualmente, mientras que la región de ��������-�ʲ���í�ھ����� es la de más rápido crecimiento. La competencia se divide entre equipos de capital (estaciones de trabajo de anestesia, monitores, imágenes y odontología) y consumibles de alta rotación (agujas, equipos de suero intravenoso, catéteres y paños). Los proveedores de plataformas como Midmark (entrega dental, esterilizadores y monitoreo de pacientes), Mindray Animal Medical (anestesia, monitoreo e imágenes) y B. Braun Vet Care (bombas/líneas de infusión y equipos sin DEHP) se apoyan en la cobertura de servicio y las piezas OEM para crear fidelización. Los distribuidores/integradores Covetrus agrupan equipos con software, financiamiento y soporte en campo, configurando las decisiones de adquisición de clínicas y grupos corporativos. Sus catálogos abarcan anestesia, odontología, imágenes, analizadores de laboratorio y consumibles de marca propia. Los especialistas regionales (por ejemplo, Eickemeyer, Dispomed/Avante) completan el panorama, compitiendo en valor, formación y referencias de nicho. Los ecosistemas de instrumentos de diagnóstico influyen cada vez más en la tracción de capital y consumibles: IDEXX continúa ampliando su base instalada y su línea de analizadores en clínica, reforzando los ingresos recurrentes por reactivos y servicios.

Líderes de la Industria de Equipos y Desechables Veterinarios

Mindray Medical International Limited

Medtronic

B. Braun SE

ICU Medical, Inc. (Smiths Medical Inc.)

Midmark Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zoetis lanzó funciones mejoradas de telemedicina y actualizaciones de IA para la plataforma Vetscan Imagyst, con el objetivo de mejorar la precisión diagnóstica y reducir la carga administrativa.

- Enero de 2025: IDEXX Laboratories inició el lanzamiento comercial de su panel de detección de Diagnósticos de Cáncer tras una exitosa validación clínica.

- Noviembre de 2024: IDEXX reportó casi 700 pedidos anticipados para el Analizador Celular inVue Dx, lo que subraya un fuerte apetito por la citología en el punto de atención.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de equipos y desechables veterinarios como todos los dispositivos médicos nuevos, fabricados en fábrica, que van desde monitores de pacientes y máquinas de anestesia hasta jeringas de un solo uso, catéteres, paños y apósitos para heridas, suministrados a profesionales de la salud animal con licencia en todo el mundo. El valor refleja los precios de factura directa del fabricante, netos de transferencias entre empresas, para la atención de animales de compañía y de granja en clínicas, hospitales, instituciones académicas y servicios móviles.

Exclusión del Alcance: las unidades de segunda mano o en alquiler, los aditivos para piensos y los terapéuticos farmacéuticos quedan fuera de la valoración actual.

Descripción General de la Segmentación

- Por Tipo de Producto

- Equipos

- Equipos Terapéuticos

- Imágenes Diagnósticas

- Máquinas de Anestesia

- Monitoreo de Pacientes

- Equipos Dentales

- Desechables

- Jeringas y Agujas

- Equipos de Infusión y Transfusión

- �䲹��é�ٱ�����

- Apósitos para Heridas y Vendajes

- Paños y Batas Quirúrgicas

- Equipos

- Por Tipo de Animal

- Animales de Compañía

- Perros

- Gatos

- Caballos

- Otros

- Animales de Granja

- Ganado Bovino

- Porcinos

- Aves de Corral

- Otros

- Animales de Compañía

- Por Usuario Final

- Clínicas Veterinarias

- Hospitales Veterinarios

- Institutos Académicos y de Investigación

- Servicios Móviles y Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con veterinarios en ejercicio, responsables de adquisiciones de clínicas y distribuidores regionales en América del Norte, Europa y ��������-�ʲ���í�ھ����� para validar los volúmenes quirúrgicos, evaluar las tasas de consumo de desechables y probar los supuestos de elasticidad de precios. Las encuestas de seguimiento con veterinarios de animales de granja en Brasil y India llenaron los vacíos sobre los equipos de infusión a granel y la rotación de kits de monitoreo que rara vez aparecen en los datos públicos.

Investigación Documental

Comenzamos mapeando la demografía global de mascotas y rebaños utilizando fuentes como el censo animal del USDA-APHIS, las bases de datos ganaderas de Eurostat y los paneles de comercio de la FAO, que proporcionan volúmenes de procedimientos de referencia. Los expedientes regulatorios de la FDA-CVM, la Agencia Europea de Medicamentos y la Administración de Productos Terapéuticos de Australia aclararon los canales de autorización de dispositivos que influyen en las tasas de renovación de la base instalada. Los informes anuales 10-K de las empresas, los aranceles seleccionados de asociaciones veterinarias y las revistas de acceso abierto (Journal of Veterinary Internal Medicine, Frontiers in Veterinary Science) proporcionaron multiplicadores de utilización y precios de venta promedio. Los recursos de suscripción, D&B Hoovers para los estados financieros de los productores y Dow Jones Factiva para las noticias de envíos, ayudaron a verificar de forma cruzada las divisiones de ingresos. Esta lista es ilustrativa; numerosos registros adicionales apoyaron la recopilación de datos y la verificación de coherencia.

En segundo lugar, se capturaron insumos macroeconómicos como la penetración del seguro para mascotas, los índices de gasto del consumidor de la OCDE y los flujos de códigos HS aduaneros para anclar las curvas de demanda regional, mientras que las solicitudes de patentes de Mindray y Midmark de Questel insinuaron retrasos en la adopción tecnológica.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte los volúmenes registrados de visitas veterinarias en grupos de procedimientos direccionables, seguido de ajustes de prevalencia a cohorte tratada. Los resultados se ponderan luego con acumulaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y verificaciones de precio de venta promedio por unidad muestreadas, lo que nos permite ajustar las superposiciones. Las variables clave en nuestro modelo incluyen: 1) visitas anuales de animales de compañía a clínicas, 2) incidencia de cirugía electiva, 3) precio mediano de monitores multiparámetro, 4) frecuencia de reclamaciones de seguro para mascotas, 5) mandatos de detección de enfermedades del ganado y 6) variaciones de divisas regionales. Los pronósticos a cinco años aplican regresión multivariante combinada con análisis de escenarios para reflejar los cambios en la adopción del seguro y las normas de bioseguridad. Los vacíos de datos, por ejemplo, los recuentos de clínicas en ��������-�ʲ���í�ھ�����, se cubren utilizando indicadores de crecimiento de los registros de inscripción de los consejos veterinarios antes de ser recalibrados.

Validación de Datos y Ciclo de Actualización

Realizamos verificaciones de varianza por capas, revisiones de pares y marcas de anomalías entre los resultados modelados y los indicadores externos, como las tendencias de valor de importación o los presupuestos de capital de las clínicas. Los informes se actualizan cada año, con revisiones intermedias desencadenadas por retiros significativos, pandemias o aprobaciones regulatorias importantes, lo que garantiza que los compradores reciban cifras recientemente validadas.

Por Qué la Base de Referencia de Equipos y Desechables Veterinarios de Mordor Merece Credibilidad

Los valores de mercado publicados a menudo divergen porque las empresas eligen diferentes cestas de dispositivos, estructuras de descuento y cadencias de actualización.

Los principales factores de divergencia incluyen si los desechables vinculados a las imágenes se contabilizan, si los ingresos por alquiler están incorporados, cómo se divide la demanda entre animales de compañía y ganado, el año de conversión para las monedas locales y el rigor de la verificación primaria.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 2,96 mil millones (2025) | ||

| USD 3,50 mil millones (2024) | Consultora Global A | incorpora ingresos por alquiler y servicio en los totales de equipos y carece de calibración separada para animales de compañía |

| USD 2,70 mil millones (2024) | Revista Especializada B | omite los sistemas de anestesia y modela solo cinco macrorregiones sin verificaciones primarias a nivel de clínica |

En conjunto, la comparación muestra que, mientras otros editores oscilan más en alcance u omiten los ciclos de validación, la combinación disciplinada de Mordor de recuentos de procedimientos verificados, modelado de doble enfoque y actualización anual ofrece una base de referencia equilibrada y transparente que las partes interesadas pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos y desechables veterinarios en 2026?

El mercado se sitúa en USD 3,17 mil millones en 2026 y se proyecta que alcance USD 4,48 mil millones en 2031 a una CAGR del 7,15%.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Los equipos dominan con una participación del 64,02% en 2025, impulsados por sistemas de imágenes, anestesia y cirugía.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La rápida expansión de hospitales para mascotas, las oportunidades de consolidación en China y la modernización ganadera en India y el Sudeste Asiático impulsan a la región a una CAGR del 9,12%.

¿Cómo influyen las clínicas veterinarias móviles en el diseño de los equipos?

Su crecimiento de CAGR del 8,61% impulsa la demanda de analizadores ligeros con batería, sondas de imágenes inalámbricas y herramientas conectadas a la nube que funcionan en entornos no clínicos.

¿Qué barreras limitan la adopción de suites de imágenes de alta gama?

Los costos iniciales que superan los USD 21.000 para rayos X digitales y la escasez de radiólogos que puedan interpretar las imágenes frenan la adopción, especialmente en los mercados emergentes.

¿Qué años cubre este Mercado de Equipos y Desechables Veterinarios y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Equipos y Desechables Veterinarios se estimó en USD 3,17 mil millones.

Última actualización de la página el: