Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Asistencia Ventricular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

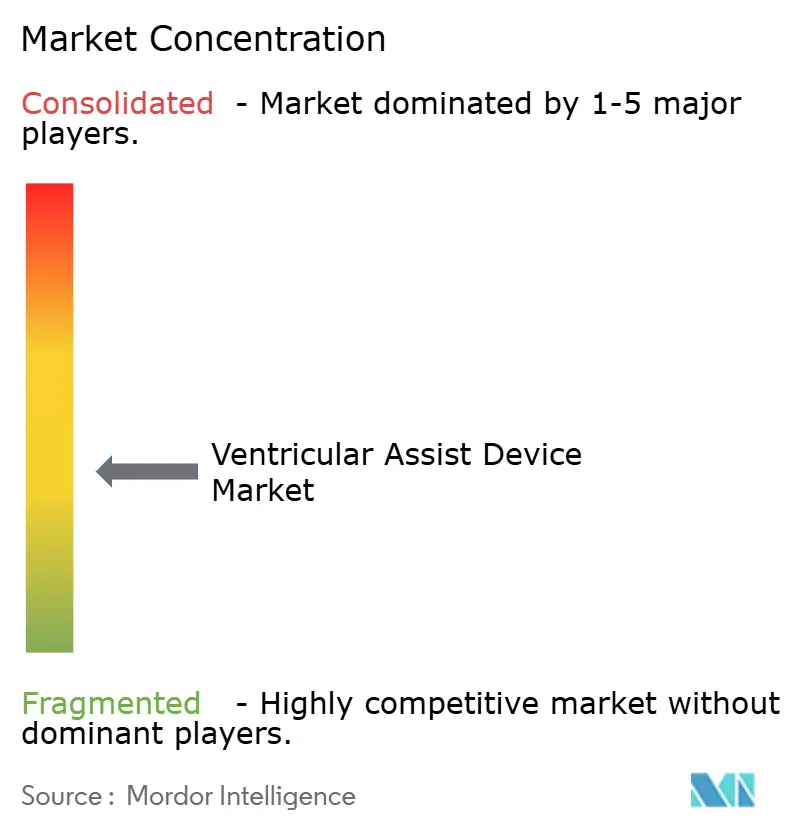

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Asistencia Ventricular por ���ϲ�����

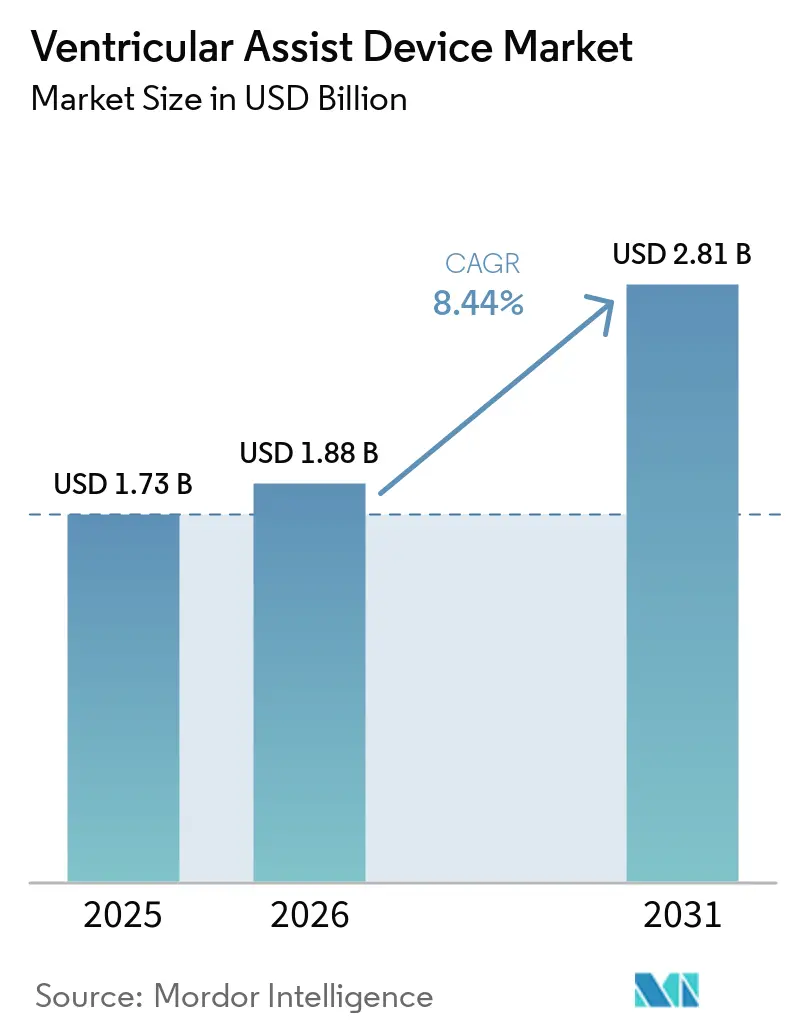

El tamaño del mercado de Dispositivos de Asistencia Ventricular en 2026 se estima en USD 1,88 mil millones, creciendo desde el valor de 2025 de USD 1,73 mil millones con proyecciones para 2031 que muestran USD 2,81 mil millones, creciendo a una CAGR del 8,44% durante 2026-2031. La demanda crece a medida que el envejecimiento de la población amplía el grupo de pacientes con insuficiencia cardíaca avanzada y el progreso tecnológico eleva el techo clínico para el soporte circulatorio mecánico.[1]Heart Failure Society of America, "HF Stats 2024: Estadísticas de Epidemiología y Resultados de la Insuficiencia Cardíaca," hfsa.org Los fabricantes de dispositivos están yendo más allá de los casos de uso de puente al trasplante, ampliando el mercado total direccionable de Dispositivos de Asistencia Ventricular a través de indicaciones de soporte permanente y diseños totalmente implantables. Los datos del mundo real de grandes registros como INTERMACS están impulsando refinamientos basados en evidencia en la selección de pacientes, mientras que las expansiones de reembolso en regiones clave fortalecen la confianza de los proveedores. Simultáneamente, las nuevas bombas de levitación magnética y las plataformas de energía inalámbrica reducen las tasas de eventos adversos, reforzando su papel como reemplazos cardíacos a largo plazo.

Conclusiones Clave del Informe

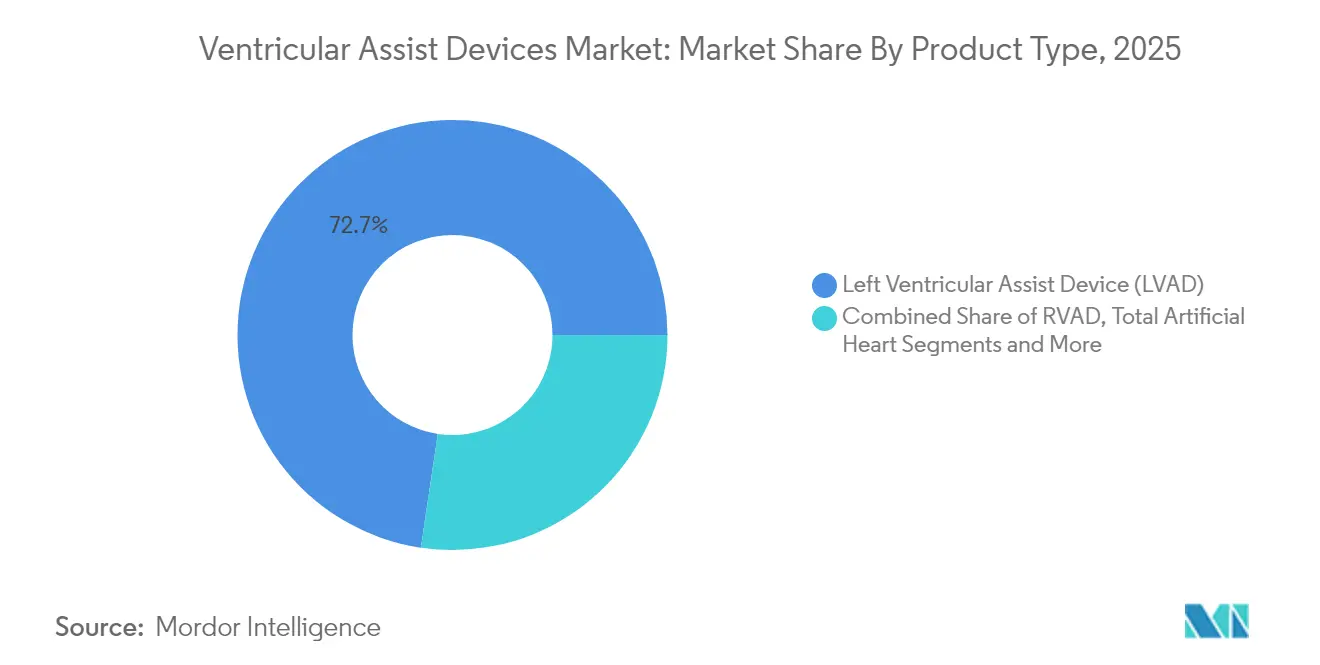

- Por tipo de producto, los Dispositivos de Asistencia Ventricular Izquierdo lideraron con una participación de ingresos del 72,65% en 2025, mientras se expandían a una CAGR del 9,08% hasta 2031.

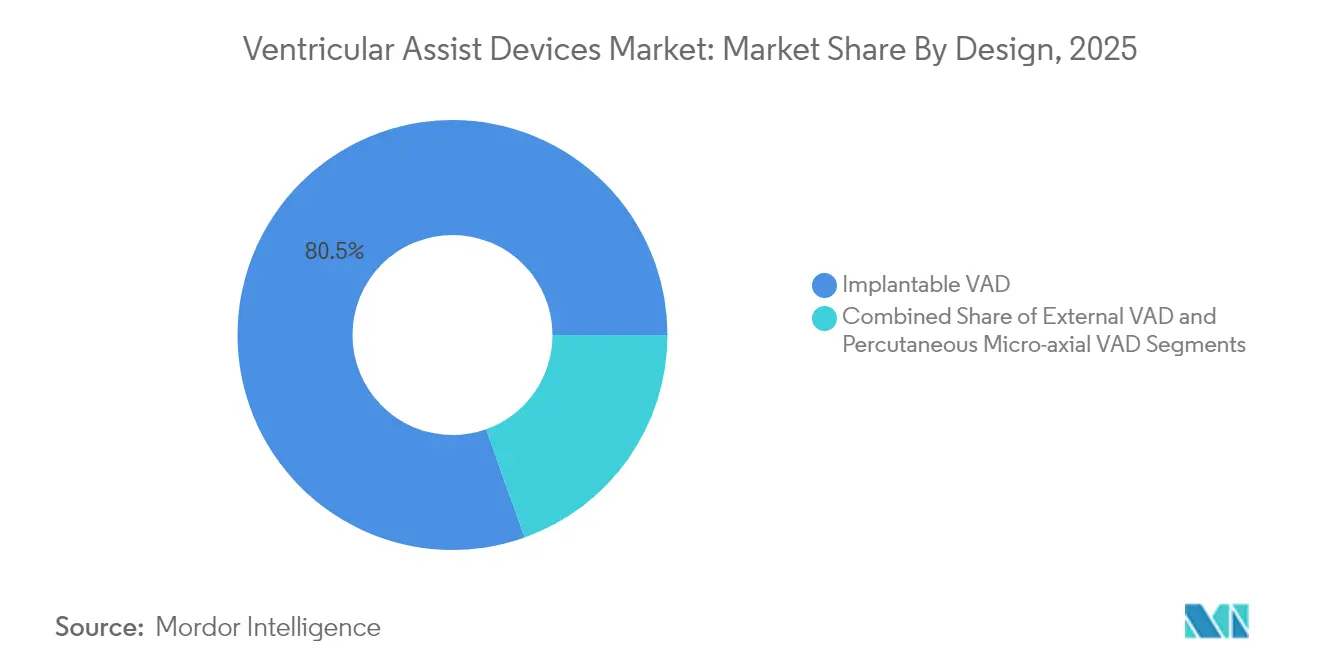

- Por diseño, los sistemas Implantables mantuvieron el 80,45% de la participación del mercado de Dispositivos de Asistencia Ventricular en 2025, mientras que las microbombas axiales percutáneas registran una CAGR del 11,86% hasta 2031.

- Por terapia, el Puente al Trasplante representó el 48,78% del tamaño del mercado de Dispositivos de Asistencia Ventricular en 2025, aunque la Terapia de Destino está configurada para crecer a una CAGR del 11,25% hasta 2031.

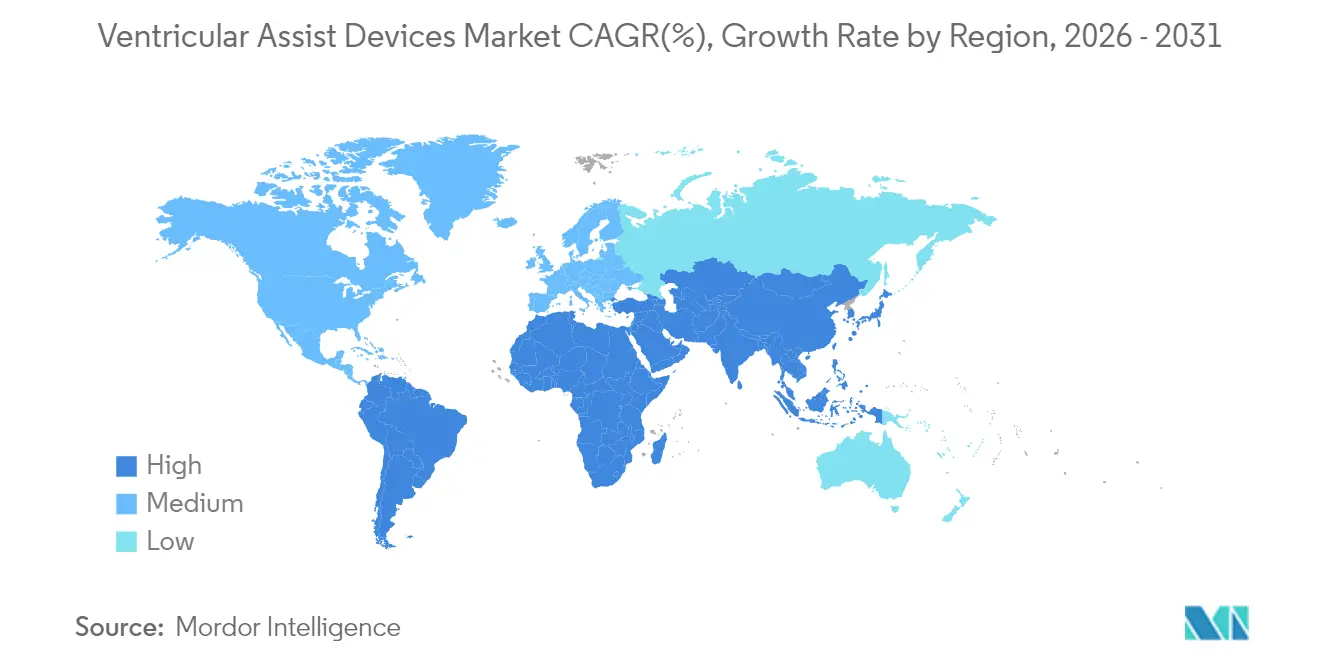

- Por geografía, América del Norte capturó el 42,10% de los ingresos en 2025; ��������-�ʲ���í�ھ����� registra la CAGR más rápida del 10,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Asistencia Ventricular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardíacas | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la terapia de destino ante la escasez de donantes | +1.5% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población y mayor gasto en salud | +1.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Más ensayos clínicos y aprobaciones más rápidas | +0.9% | América del Norte y Europa, extendiéndose a ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Mayor adopción de bombas mínimamente invasivas | +0.7% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente carga de enfermedades cardíacas e insuficiencia cardíaca

La prevalencia de insuficiencia cardíaca aumentó a 6,7 millones de estadounidenses en 2025 y ascenderá a 11,4 millones para 2050, ampliando la base de pacientes para el soporte mecánico.[1]Heart Failure Society of America, "HF Stats 2024: Estadísticas de Epidemiología y Resultados de la Insuficiencia Cardíaca," hfsa.org Las cohortes más jóvenes y las minorías raciales muestran curvas de incidencia más pronunciadas, lo que desplaza la demanda de dispositivos hacia pacientes que probablemente necesitarán décadas de asistencia circulatoria. Las estimaciones sitúan el costo acumulado de la insuficiencia cardíaca en USD 420 mil millones a mediados de siglo, lo que alienta a los pagadores a respaldar dispositivos duraderos en lugar de hospitalizaciones repetidas.

Avances tecnológicos

Las bombas de levitación magnética como HeartMate 3 registran una supervivencia a cinco años del 63,3% y menor riesgo de trombosis que los sistemas anteriores basados en rodamientos.[2]European Heart Journal, "Supervivencia a Cinco Años con DAVI Totalmente Levitado Magnéticamente," academic.oup.com Las bombas percutáneas miniaturizadas ahora utilizan perfiles de entrega de 9 Fr con un 100% de éxito en el cruce valvular en más de 500 procedimientos. Los estudios iniciales sobre transferencia de energía inalámbrica demuestran una entrega segura de energía a través de siete metros, apuntando hacia futuras plataformas totalmente implantables sin cables.

Expansión de la terapia de destino ante la escasez de donantes de órganos

La mayor durabilidad de las bombas está impulsando los volúmenes de terapia de destino al alza a pesar de una caída en los implantes vinculados a trasplantes, y los datos muestran que la supervivencia con DAVI se acerca a la paridad con los resultados del trasplante en pacientes menores de 50 años.[3]NewYork-Presbyterian, "La Terapia con DAVI Ofrece una Supervivencia Similar al Trasplante de Corazón para Pacientes Más Jóvenes," nyp.org Centros como Cleveland Clinic reportan supervivencia de varios años que supera los promedios del registro, validando las vías de soporte permanente y alentando actualizaciones de las guías clínicas.

Envejecimiento de la población y gasto en salud

Los pacientes mayores de 70 años representan un número creciente de implantes incluso cuando las tasas de mortalidad aumentan, lo que refleja la confianza clínica en que las ganancias en calidad de vida compensan el mayor riesgo perioperatorio. Los estudios de costo-efectividad citan USD 69.768 por año de vida ajustado por calidad para la terapia de puente al trasplante, situando a los DAVI dentro de los umbrales aceptados por los pagadores.[4]ASAIO Journal, "Costo-Efectividad y Soporte Extendido con Impella 5.5," asaiojournal.com

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del dispositivo y del procedimiento | -1.4% | Global, amplificado en mercados emergentes | Mediano plazo (2-4 años) |

| Complicaciones relacionadas con el dispositivo y retiros del mercado | -1.1% | Global, enfoque regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alternativas y terapias cardíacas en evolución | -0.8% | Global, más visible en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez de coordinadores de DAVI capacitados | -0.6% | ��������-�ʲ���í�ھ�����, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto costo del dispositivo y del procedimiento

La implantación promedia USD 175.420 y los costos totales de hospitalización se aproximan a USD 193.192, con USD 52.068 adicionales por reingresos, lo que dificulta la adopción en mercados sensibles al costo. La cobertura limitada de los aseguradores y los grandes presupuestos de capital disuaden a los centros más pequeños, incluso cuando la costo-efectividad mejora con la longevidad de las baterías y la reducción de las tasas de complicaciones.

Complicaciones relacionadas con el dispositivo y retiros del mercado

El retiro de Clase I de Abbott de 13.883 kits HeartMate ilustra el impacto reputacional y financiero de los eventos de seguridad, con 14 muertes y 273 lesiones registradas. El sangrado y la infección siguen siendo obstáculos comunes, aunque el régimen sin aspirina aprobado en 2025 redujo los eventos hemorrágicos en un 40% sin aumentar el riesgo de trombosis.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del DAVI Impulsa la Innovación

Los Dispositivos de Asistencia Ventricular Izquierdo representan el 72,65% de los ingresos de 2025, la mayor porción del mercado de Dispositivos de Asistencia Ventricular. Su CAGR del 9,08% hasta 2031 refleja una amplia elegibilidad clínica y sólidos datos sobre la supervivencia a largo plazo. Se prevé que el tamaño del mercado de Dispositivos de Asistencia Ventricular para los DAVI se expanda de manera constante a medida que las plataformas de levitación magnética reduzcan las tasas de trombosis y detención de la bomba. La innovación en DAVI se centra ahora en la energía inalámbrica y las unidades de control en miniatura, características que reducirán la brecha con los corazones artificiales totales.

Los Dispositivos de Asistencia Ventricular Derecho cubren necesidades específicas en la insuficiencia del lado derecho aislada, y los sistemas biventriculares abordan la disfunción biventricular compleja, mientras que los corazones artificiales totales como el Aeson avanzan en implementaciones piloto. La evidencia clínica destaca un récord de soporte de 14 años para un único receptor de DAVI, subrayando el potencial de terapia de destino de los nuevos modelos.

Por Diseño: La Innovación Percutánea Desafía el Dominio de los Implantables

Las bombas implantables mantienen hoy una participación de ingresos del 80,45% y siguen siendo la columna vertebral del soporte duradero. El dominio de la categoría en el mercado de Dispositivos de Asistencia Ventricular se mantendrá hasta 2031, pero los dispositivos micro-axiales percutáneos crecen un 11,86% anual, impulsados por procedimientos mínimamente invasivos que se adaptan a los flujos de trabajo del laboratorio de cateterismo. El Impella 5.5 ahora ofrece soporte de puente al trasplante de 70 días, una capacidad antes reservada para sistemas totalmente implantables.

El tamaño del mercado de Dispositivos de Asistencia Ventricular vinculado a las plataformas percutáneas está aumentando a medida que los hospitales las adoptan para intervenciones coronarias percutáneas de alto riesgo, choque cardiogénico y casos de puente a la decisión. Los prototipos de carga inalámbrica apuntan a una convergencia donde las categorías externas e implantables se difuminan, creando un espectro en lugar de una división.

Por Aplicación/Terapia: La Terapia de Destino Acelera la Adopción Clínica

El Puente al Trasplante sigue siendo la clase de terapia más grande con una participación del 48,78%, respaldada por décadas de infraestructura quirúrgica y de reembolso. Sin embargo, la Terapia de Destino registra la CAGR más rápida del 11,25%, y se proyecta que capturará una proporción creciente de la participación del mercado de Dispositivos de Asistencia Ventricular para 2031, a medida que las cohortes más jóvenes demuestren paridad de supervivencia con los receptores de trasplante.

Los cirujanos están adoptando la derivación temprana para la Terapia de Destino, integrando servicios paliativos para gestionar la naturaleza de por vida del soporte. Las esferas de Puente a la Recuperación y Puente a la Decisión son pequeñas pero clínicamente significativas, especialmente en entornos de recuperación miocárdica para pacientes más jóvenes.

Análisis Geográfico

América del Norte posee el 42,10% de las ventas de 2025, lo que refleja una sólida cobertura de Medicare, redes de centros de excelencia y un rico canal de innovación. Los datos del registro y la transparencia en los resultados continúan aumentando la confianza de los médicos. La región es el principal terreno de lanzamiento para nuevas plataformas con designación de avance de la FDA, lo que mejora los ingresos de los primeros en adoptar.

Europa presenta una adopción constante, aprovechando marcos regulatorios armonizados y redes establecidas de insuficiencia cardíaca. La adopción se ve moderada por actualizaciones de reembolso más lentas y retrasos ocasionales en los dispositivos, aunque la región alberga innovaciones emblemáticas como el corazón artificial total Aeson y sólidas asociaciones académico-industriales.

��������-�ʲ���í�ھ����� es la de mayor crecimiento con una CAGR del 10,43%. Las economías en urbanización y el creciente riesgo cardiovascular profundizan la necesidad no satisfecha, mientras que las reformas de política amplían el reembolso de dispositivos. Sin embargo, el personal capacitado limitado y las restricciones de costos ralentizan la penetración en las ciudades secundarias, haciendo que los programas de capacitación y el financiamiento público-privado sean críticos.

Panorama Competitivo

El mercado de Dispositivos de Asistencia Ventricular muestra una concentración moderada: Abbott, Medtronic y Johnson & Johnson capturan aproximadamente el 60% de los ingresos globales. Abbott lidera con su plataforma HeartMate 3 de levitación magnética, que obtuvo la aprobación para eliminar la aspirina de la terapia estándar, reduciendo las complicaciones hemorrágicas en un 40%. Medtronic aprovecha las bombas Impella basadas en catéter para dominar el soporte percutáneo, mientras que la adquisición de V-Wave por parte de Johnson & Johnson subraya su estrategia de ampliar el conjunto de herramientas para la insuficiencia cardíaca.

Los competidores emergentes como CARMAT y BiVACOR están avanzando en corazones artificiales totales con transmisión de energía inalámbrica. ReliantHeart está desarrollando DAVI sin cables que prometen menor riesgo de infección. El espacio en blanco de dispositivos pediátricos sigue siendo amplio, invitando a participantes de nicho que persiguen perfiles de bomba más pequeños.

La actividad de patentes se concentra en mejoras de rodamientos magnéticos, superficies biocompatibles y monitoreo remoto. Los programas de ciencia regulatoria de la FDA buscan estandarizar las pruebas de hemocompatibilidad y las métricas de durabilidad, señalando un ecosistema de supervisión en maduración que equilibra la seguridad con la innovación.

Líderes de la Industria de Dispositivos de Asistencia Ventricular

Medtronic PLC

Abbott Laboratories

Berlin Heart GmbH

SynCardia Systems LLC

Johnson and Johnson (Abiomed)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA otorgó el estatus de avance al corazón artificial totalmente implantable de BiVACOR, acelerando los plazos de los ensayos en los Estados Unidos.

- Abril de 2025: CARMAT recibió la aprobación condicional de la FDA para la segunda cohorte de su estudio de viabilidad del corazón artificial Aeson.

- Marzo de 2025: Cadrenal Therapeutics y Abbott lanzaron el ensayo TECH-LVAD que evalúa la anticoagulación con tecarfarina en receptores de HeartMate 3.

- Febrero de 2025: Abbott obtuvo el Marcado CE para el marcapasos sin cables de doble cámara AVEIR DR, ampliando su cartera de dispositivos para insuficiencia cardíaca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Definimos el mercado de dispositivos de asistencia ventricular (VAD, por sus siglas en inglés) como el valor global de ventas de bombas mecánicas implantables o transcutáneas que apoyan parcial o totalmente uno o ambos ventrículos en pacientes con insuficiencia cardíaca avanzada, en cohortes de adultos y pediátricas. Nuestro estudio abarca dispositivos de asistencia ventricular izquierda, derecha y biventricular, así como bombas microaxiales percutáneas que permanecen in situ durante más de 24 horas.

Exclusiones del alcance: Las bombas de balón intraaórtico, los circuitos de oxigenación por membrana extracorpórea y los corazones artificiales totales limitados a uso de investigación quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivo de Asistencia Ventricular Izquierdo (DAVI)

- Dispositivo de Asistencia Ventricular Derecho (DAVD)

- Dispositivo de Asistencia Biventricular (DAVBI)

- Corazón Artificial Total (CAT)

- Por Diseño

- DAV Implantable

- DAV Transcutáneo / Externo

- DAV Micro-axial Percutáneo

- Por Aplicación / Terapia

- Puente al Trasplante (PTT)

- Terapia de Destino (TD)

- Puente a la Recuperación (PR)

- Puente a la Decisión

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con cirujanos cardiotorácicos, coordinadores de trasplantes y gerentes de adquisiciones de América del Norte, Europa y centros clave de ��������-�ʲ���í�ھ�����. Sus aportaciones aclararon la combinación real de implantes, los descuentos típicos sobre el ASP y el ritmo al que se está expandiendo la terapia de destino. Las encuestas de seguimiento con ingenieros biomédicos validaron las reducciones de costos impulsadas por la curva de aprendizaje y la adopción esperada de bombas totalmente implantables sin línea de transmisión.

Investigación documental

Nuestros analistas comenzaron con revisiones estructuradas de registros clínicos abiertos como INTERMACS, EuroMedLVAD y Japan VAD, que revelan volúmenes anuales de implantes y tendencias de supervivencia. Posteriormente, se recopilaron datos de importación y exportación de UN Comtrade y los códigos del U.S. ITC que rastrean los movimientos de controladores de bombas y cánulas. Las actualizaciones de políticas y reembolsos se analizaron a partir de fuentes como los U.S. Centers for Medicare & Medicaid Services y el G-BA de Alemania, mientras que las señales tecnológicas se siguieron a través de PubMed y la base de datos FDA 510(k)/PMA. Los repositorios de pago, D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para el flujo de operaciones, ayudaron a triangular las posiciones competitivas. Las fuentes citadas son ilustrativas; numerosas bases de datos y revistas adicionales informaron nuestra perspectiva.

Una segunda revisión extrajo rangos de precios de las divulgaciones de listas de cargos hospitalarios y portales de licitación, proporcionándonos referencias de precio de venta promedio (ASP) por geografía. Las alertas de fallas de dispositivos registradas en MAUDE completaron los supuestos de fiabilidad.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente que reconstruye la demanda a partir de la prevalencia de insuficiencia cardíaca, la distribución de clases INTERMACS y los grupos de elegibilidad para trasplante, aplicando luego tasas de penetración específicas por región. Los resultados se contrastan con aproximaciones ascendentes —recuentos de implantes hospitalarios muestreados multiplicados por ASP combinados— para mantener los totales vinculados a la realidad.

• Nueva incidencia de IC en etapa terminal por cada 100,000 habitantes • Tiempo de espera promedio en listas de trasplante • Tasas anuales de explante de VAD (puente hacia la recuperación) • Aprobaciones regulatorias registradas por año • Erosión del ASP vinculada a hitos de miniaturización

Una regresión multivariante con la incidencia de IC, el PIB per cápita y la cobertura de reembolso como predictores impulsa las proyecciones para 2025-2030; el análisis de escenarios se ajusta para indicaciones pediátricas innovadoras. Las brechas en los datos a nivel hospitalario se subsanan mediante sustitución por media móvil de las instalaciones homólogas más cercanas y se validan con paneles de expertos.

Validación de datos y ciclo de actualización

Cada borrador pasa por controles de anomalías y revisión por pares antes de su aprobación. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos materiales —grandes retiros del mercado, ensayos de referencia o cambios en el reembolso— modifican la línea base. Se realiza una auditoría final por parte del analista justo antes de la entrega al cliente para garantizar que se refleje la orientación más reciente.

Por qué la línea base de Mordor sobre dispositivos de asistencia ventricular ofrece una fiabilidad incomparable para las partes interesadas

Los valores de mercado publicados suelen divergir porque las empresas varían el alcance de los dispositivos, las curvas de erosión de precios y la frecuencia de actualización. Reconocemos estas diferencias desde el principio para que los lectores comprendan por qué las cifras rara vez coinciden perfectamente.

Los principales factores de brecha incluyen si se contabilizan las bombas percutáneas de corto plazo, la agresividad de los deflactores del ASP y la rapidez con que las indicaciones pediátricas se incorporan a los pronósticos. Algunos estudios incluyen los accesorios de bombas cardíacas en los ingresos, mientras que otros asumen precios fijos o aplican un ajuste único por COVID, decisiones que pueden hacer variar los totales de 2025 en cientos de millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,73 mil millones (2025) | ���ϲ����� | - |

| USD 2,70 mil millones (2025) | Global Consultancy A | Incluye Impella de corto plazo y accesorios de bombas cardíacas; aplica una disminución uniforme del ASP del 8 % a nivel mundial |

| USD 1,49 mil millones (2025) | Trade Journal B | Excluye las unidades VAD derecha y biventricular; utiliza supuestos conservadores de adopción de terapia de destino |

En resumen, si bien las cifras externas enmarcan la discusión, la disciplinada combinación de registros, precios del mundo real y actualizaciones frecuentes de Mordor produce una línea base equilibrada que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Dispositivos de Asistencia Ventricular?

El mercado se sitúa en USD 1,88 mil millones en 2026 y está en camino de alcanzar USD 2,81 mil millones para 2031.

¿Qué tipo de producto lidera el mercado de Dispositivos de Asistencia Ventricular?

Los Dispositivos de Asistencia Ventricular Izquierdo poseen el 72,65% de los ingresos de 2025 y siguen siendo el segmento de mayor crecimiento.

¿Qué tan rápido está creciendo el mercado de Dispositivos de Asistencia Ventricular en ��������-�ʲ���í�ھ�����?

��������-�ʲ���í�ھ����� registra la CAGR regional más rápida del 10,43% hasta 2031.

¿Por qué está ganando terreno la terapia de destino en el mercado de Dispositivos de Asistencia Ventricular?

La mayor durabilidad de las bombas y la supervivencia comparable al trasplante en pacientes más jóvenes respaldan la adopción de la terapia permanente.

¿Cuáles son los principales obstáculos para una adopción más amplia de los Dispositivos de Asistencia Ventricular?

Los altos costos iniciales, las complicaciones relacionadas con los dispositivos y el personal especializado limitado en las regiones emergentes ralentizan la adopción.

Última actualización de la página el: