Tamaño y �ʲ����پ������貹����ó�� del Mercado de Iluminadores de Venas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

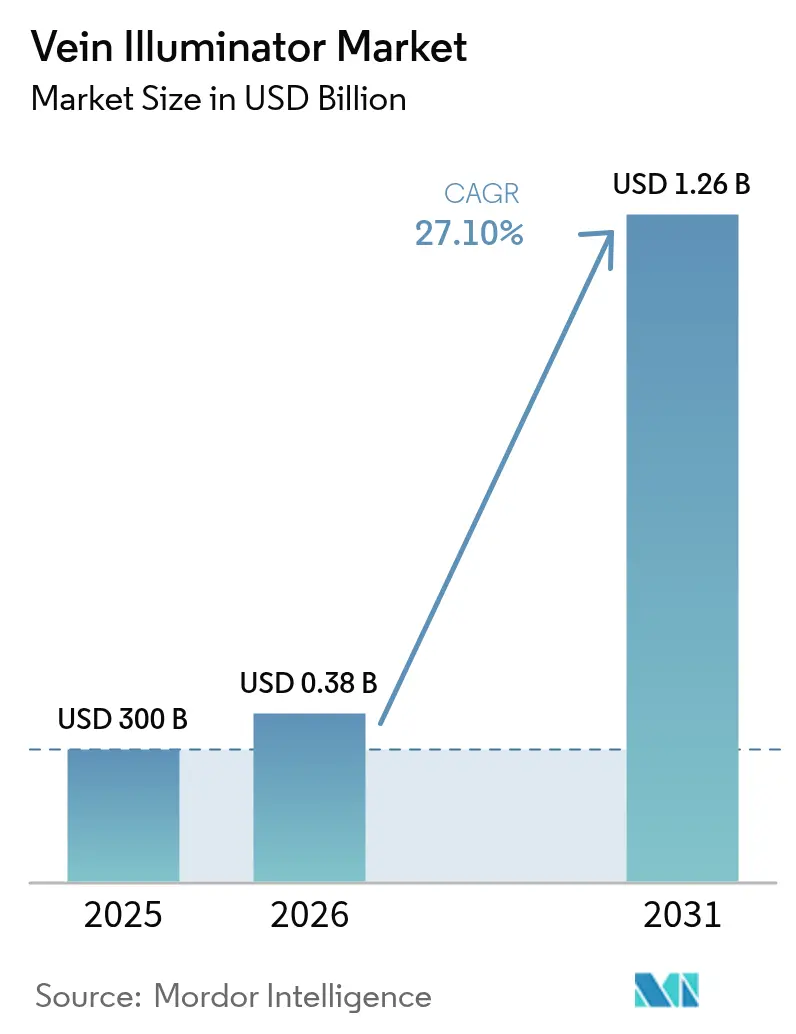

| Tamaño del Mercado (2026) | 0.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.10% CAGR |

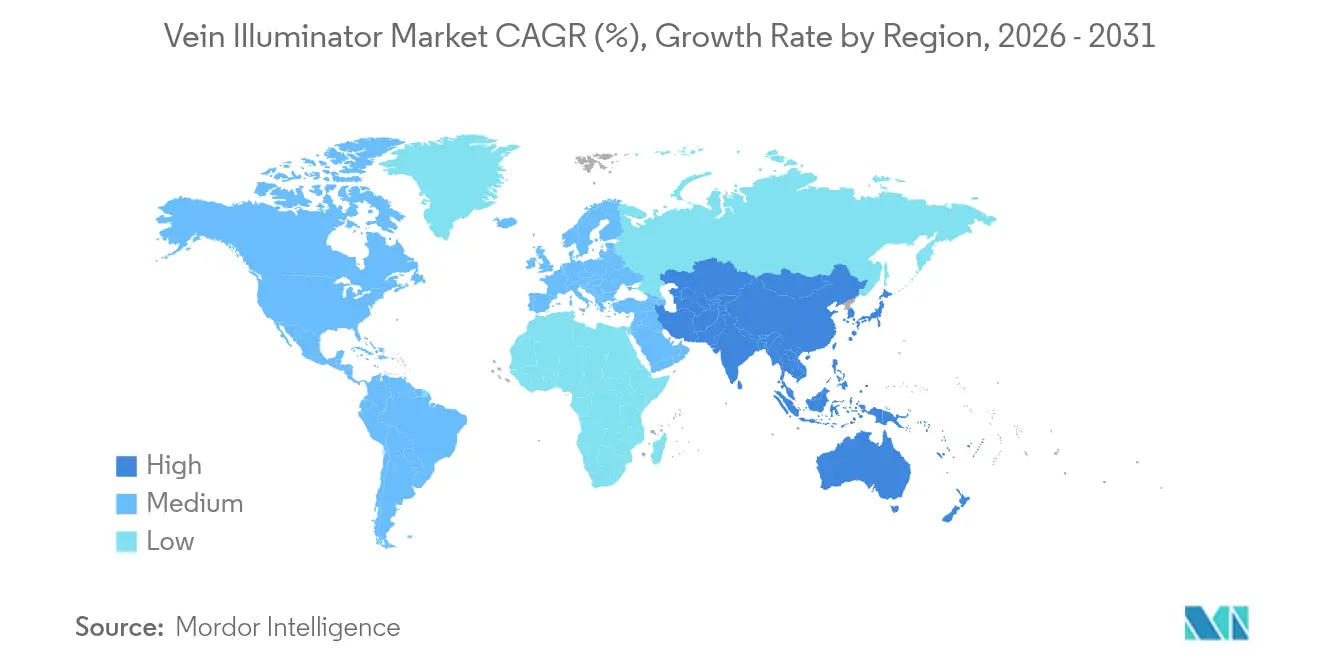

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminadores de Venas por ���ϲ�����

Se espera que el tamaño del mercado de Iluminadores de Venas crezca de USD 300 millones en 2025 a USD 381,3 millones en 2026 y se prevé que alcance USD 1,26 mil millones en 2031 a una CAGR del 27,10% durante 2026-2031. El sólido crecimiento refleja el enfoque de los sistemas de salud en el éxito de la venipuntura en el primer intento, un resultado ahora vinculado a las puntuaciones de compras basadas en valor de Medicare de EE. UU. [1]AccuVein Inc., "Maury Regional Health adopta la visualización de venas como estándar de atención para ayudar a mejorar los resultados de los pacientes," AccuVein, accuvein.com La demanda se amplifica por el envejecimiento de la población y la obesidad, que hacen que la palpación venosa tradicional sea poco confiable, mientras que el creciente monitoreo de enfermedades crónicas requiere extracciones de sangre más frecuentes. Las mejoras tecnológicas en imágenes por infrarrojo cercano (NIR), la reducción de los costos de componentes y los factores de forma portátiles aceleran aún más la adopción. El impulso de ��������-�ʲ���í�ھ����� para localizar la fabricación de dispositivos médicos y la modernización hospitalaria de China están inclinando los ingresos futuros hacia sistemas optimizados en costos. La presión competitiva se intensifica a medida que las empresas locales introducen dispositivos NIR de bajo precio que socavan a las marcas establecidas, mientras que los modelos premium incorporan orientación de inteligencia artificial e imágenes multimodales.

Conclusiones Clave del Informe

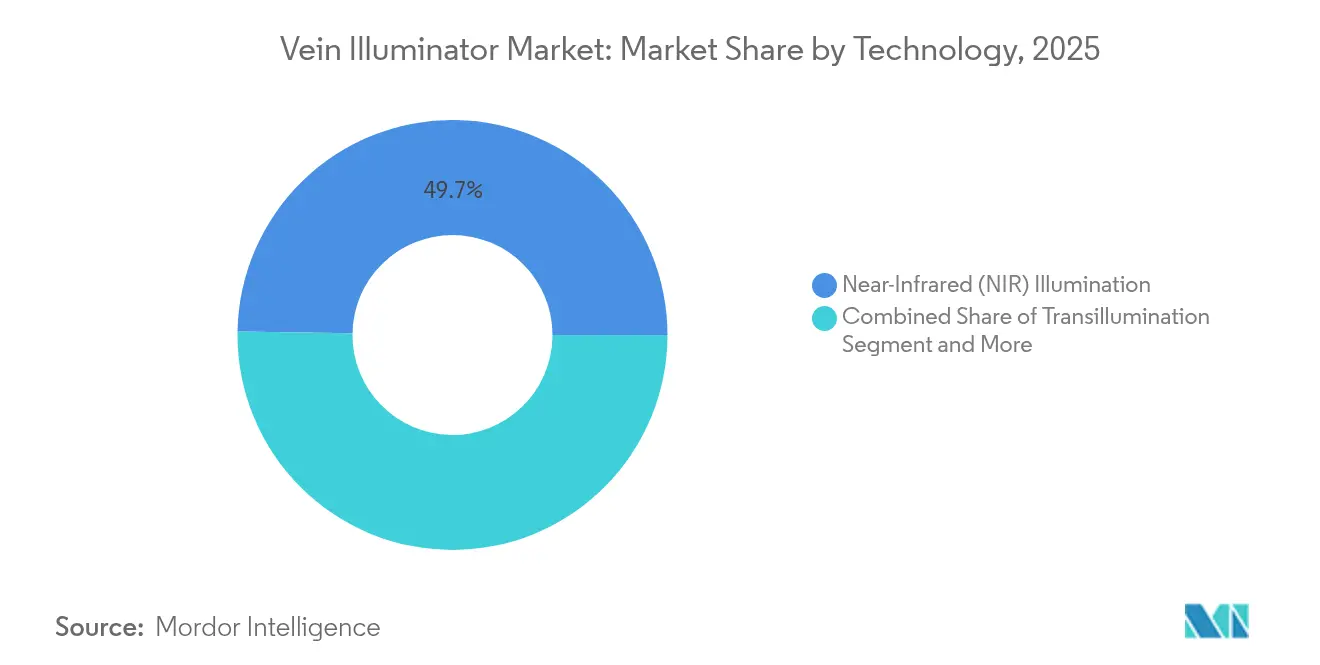

- Por tecnología, la Iluminación por Infrarrojo Cercano lideró con una participación de ingresos del 49,74% en 2025; se proyecta que los sistemas con Ultrasonido Aumentado se expandan a una CAGR del 30,9% hasta 2031.

- Por tipo de producto, las unidades de Mano y Portátiles representaron el 60,55% de la participación del mercado de iluminadores de venas en 2025, mientras que los Módulos Portátiles y de Clip registran la CAGR más rápida del 32,4% hasta 2031.

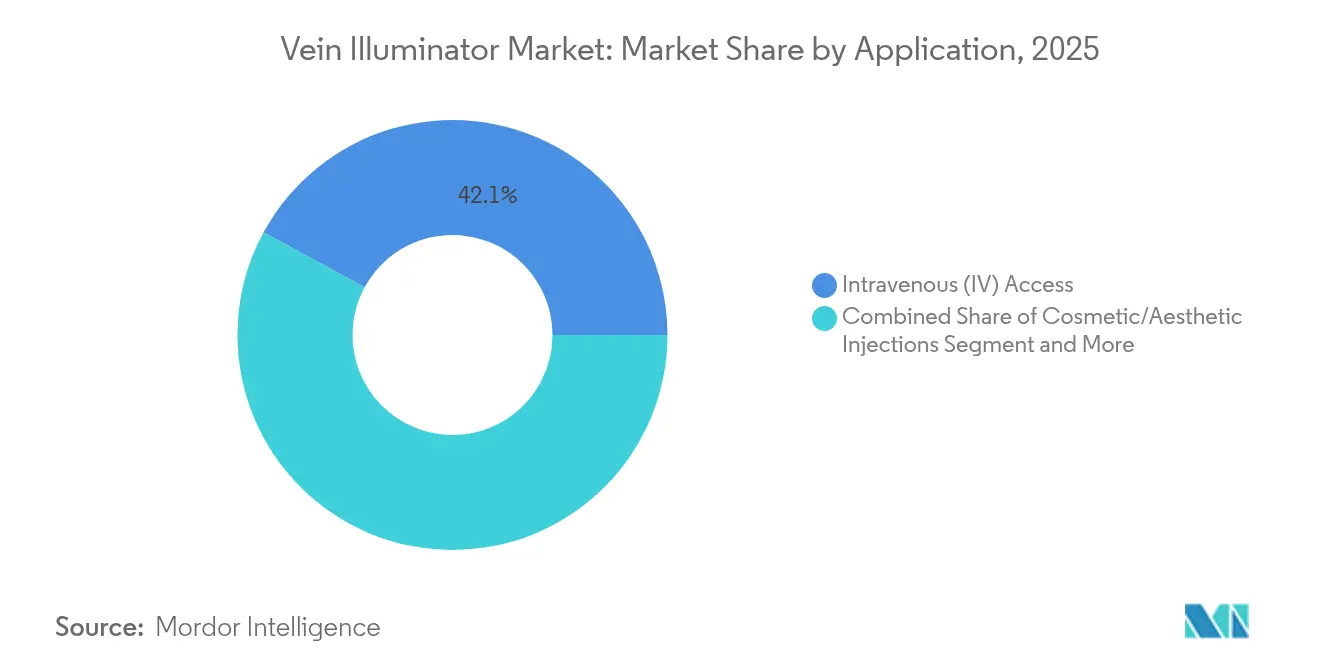

- Por aplicación, el Acceso Intravenoso representó el 42,08% del tamaño del mercado de iluminadores de venas en 2025; se prevé que la Escleroterapia y el Tratamiento de Venas Varicosas crezcan a una CAGR del 30,6% hasta 2031.

- Por usuario final, los Hospitales y Clínicas captaron el 45,60% de los ingresos en 2025; los Centros de Cirugía Ambulatoria registraron la CAGR más alta del 29,55% hasta 2031.

- Por geografía, América del Norte dominó con el 36,80% de los ingresos de 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 31,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminadores de Venas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de éxito en el primer intento para IV y flebotomía | +8.5% | América del Norte, Europa, hospitales a nivel global | Mediano plazo (2-4 años) |

| Crecimiento en extracciones de sangre relacionadas con enfermedades crónicas | +7.2% | ��������-�ʲ���í�ھ�����, América del Norte | Largo plazo (≥ 4 años) |

| Poblaciones envejecidas y obesas con acceso venoso difícil | +6.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� emergente | Largo plazo (≥ 4 años) |

| Impulso hospitalario hacia indicadores clave de experiencia del paciente | +4.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aplicaciones móviles de localización de venas integradas con inteligencia artificial | +3.1% | Adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Adopción en inyecciones cosméticas/estéticas | +2.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Tasas de Éxito en el Primer Intento Impulsan las Métricas de Calidad

Los ensayos clínicos en unidades pediátricas mostraron que el éxito en el primer pinchazo aumentó al 74,1% con el AccuVein AV400 en comparación con el 40,7% mediante palpación, reduciendo el tiempo del procedimiento de 169 segundos a 44 segundos. [2]Sevil Inal, "Impacto de la colocación de catéter venoso periférico con soporte de dispositivo de visualización de venas en la tasa de éxito y los niveles de dolor en pacientes pediátricos," Pediatric Emergency Care, researchgate.net Los ejecutivos de los sistemas de salud traducen directamente estas mejoras en puntuaciones más altas de experiencia del paciente HCAHPS, que determinan los reembolsos de Medicare, elevando las adquisiciones de dispositivos a prioridades estratégicas. Las encuestas a pacientes revelan que el 93% de los encuestados califica más alto a los hospitales cuando el personal emplea herramientas de visualización.

Crecimiento en Extracciones de Sangre Relacionadas con Enfermedades Crónicas

Las pruebas más frecuentes de HbA1c, lípidos y función renal entre cohortes de pacientes diabéticos y cardiovasculares aumentan los volúmenes anuales de venipuntura, ejerciendo presión sobre la capacidad de flebotomía. El envejecimiento vascular y la fragilidad venosa inducida por medicamentos incrementan el riesgo de fracaso, lo que lleva a los centros a equipar los laboratorios con localizadores NIR portátiles que reducen los pinchazos repetidos y el desperdicio de consumibles.

El Envejecimiento y la Obesidad de la Población Desafían los Métodos Tradicionales

Los pacientes obesos (IMC > 30) experimentaron un aumento de 3,5 veces en el éxito de la colocación IV cuando los médicos utilizaron dispositivos NIR, alcanzando un 96% de éxito en dos intentos para IMC > 40. El adelgazamiento de la piel geriátrica y la distribución alterada de la grasa subcutánea agravan la dificultad de acceso, lo que lleva a los hogares de ancianos y centros bariátricos a estandarizar la visualización.

Impulso Hospitalario hacia Indicadores Clave de Experiencia del Paciente

Las fórmulas de pago basado en valor de EE. UU. vinculan directamente los ingresos a la satisfacción del paciente, y los iluminadores de venas elevan de manera medible las puntuaciones de comodidad. Maury Regional Health adoptó un sistema de visualización a nivel de toda la institución para reforzar las métricas HCAHPS y reducir los pinchazos fallidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y por unidad de dispositivo | –4.8% | Mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Ausencia de códigos de reembolso | –3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brechas de capacitación en entornos de bajos recursos | –2.1% | ��������-�ʲ���í�ھ�����, Á�ڰ�������, América Latina | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria para dispositivos de uso exclusivamente estético | –1.9% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Capital y por Unidad de Dispositivo

Los sistemas NIR premium tienen un precio de lista de entre USD 4.000 y USD 27.000, lo que presiona los presupuestos de los hospitales pequeños. Los modelos experimentales de código abierto construidos con óptica reciclada han demostrado un contraste venoso comparable por USD 25, lo que sugiere una futura erosión de precios.

Ausencia de Códigos de Reembolso

Dado que la iluminación está incluida en los códigos más amplios de IV o flebotomía, los proveedores no pueden recuperar directamente los desembolsos de capital. La aprobación de LimFlow por parte de los Centros de Servicios de Medicare y Medicaid en 2025 para una categoría de dispositivo vascular dedicado señala que podrían surgir vías de codificación distintas para los visualizadores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del NIR Enfrenta una Disrupción Híbrida

La Iluminación por Infrarrojo Cercano controló el 49,74% de los ingresos en 2025, sustentando el mercado de iluminadores de venas con una plataforma madura y rentable. Las unidades con Ultrasonido Aumentado, con una CAGR del 30,9% hasta 2031, ganan participación en pacientes de difícil acceso mediante imágenes más profundas y sinergia con los carros de ultrasonido existentes. La �հ����Բ������ܳ����Բ�����ó�� sigue siendo un nicho pediátrico debido a su luz más suave, mientras que los híbridos multiespectrales ganan tracción en investigación. Las solicitudes de patentes como el sistema VeinCAP de modo dual ilustran las tendencias de convergencia hacia dispositivos únicos que ofrecen vistas NIR más hiperespectrales difusas. A medida que los conjuntos de características se amplían, los proveedores se diferencian mediante algoritmos de inteligencia artificial que califican automáticamente la calidad de las venas y registran las métricas de éxito en los registros electrónicos de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Portabilidad Impulsa la Innovación

Los dispositivos de Mano y Portátiles ocuparon el 60,55% de los ingresos de 2025 porque las enfermeras prefieren herramientas de bolsillo que se trasladan fácilmente entre salas. Los Módulos Portátiles y de Clip, con una CAGR del 32,4%, liberan las manos de los médicos durante canulaciones complejas y transmiten video a gafas inteligentes para la enseñanza. Los carros de sobremesa persisten en los bancos de sangre donde las cámaras montadas permanecen calibradas para extracciones prolongadas. La conectividad IoT está redefiniendo las prioridades de diseño: los dispositivos portátiles de próxima generación integran Wi-Fi y paneles de control en la nube que miden las tasas de éxito en el primer pinchazo, transformando luces básicas en nodos de gestión de calidad.

Por Aplicación: La Expansión Estética Acelera el Crecimiento

El Acceso Intravenoso mantuvo una participación del 42,08% en 2025, el caso de uso base que ancla el mercado de iluminadores de venas. Sin embargo, las prácticas cosméticas impulsan la CAGR más rápida del 30,6% en Escleroterapia y Tratamiento de Venas Varicosas tras los avisos de seguridad de la Administración de Alimentos y Medicamentos que destacaron los riesgos de complicaciones en el sitio de inyección. El mapeo de venas faciales reduce las tasas de hematomas y equimosis, convirtiendo las imágenes en un estándar de atención en las cadenas de centros de medicina estética de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Impulsan la Adopción

Los Hospitales y Clínicas captaron el 45,60% de los ingresos en 2025, pero los Centros de Cirugía Ambulatoria externos están expandiéndose más rápidamente con una CAGR del 29,55% hasta 2031. Los modelos de reembolso basados en el tiempo recompensan a los operadores de centros ambulatorios que reducen minutos en la configuración de IV con visualización, reforzando el gasto a pesar de los ajustados presupuestos de capital. Las Campañas de Donación de Sangre valoran la comodidad del donante para asegurar visitas repetidas, mientras que los hogares de ancianos adquieren modelos compactos que acompañan a los carros de flebotomía móvil.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos del 36,80% en 2025 gracias a su sofisticada infraestructura y programas de reembolso que pagan por los resultados de experiencia del paciente. Los hospitales de EE. UU. incorporan estadísticas de éxito en el primer pinchazo en los paneles de control de calidad, garantizando pedidos repetidos de dispositivos. El sistema de pagador único de �䲹�Բ���á favorece los contratos a nivel provincial que reducen los costos por unidad, mientras que las clínicas privadas de turismo médico de ��é�澱���� instalan localizadores como diferenciadores de comodidad para el paciente.

El entorno de múltiples pagadores de Europa produce una adopción constante; los hospitales universitarios de Alemania pilotan unidades multimodales, y el Servicio Nacional de Salud del Reino Unido negocia precios al por mayor para apoyar los objetivos de seguridad en el acceso vascular. La armonización del marcado CE facilita las ventas transfronterizas y alienta a nuevos participantes de Escandinavia y Europa del Este.

El tamaño del mercado de iluminadores de venas en ��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 31,7%, convirtiéndola en el motor de crecimiento global. El esquema de Incentivos Vinculados a la Producción de India subsidia las plantas de dispositivos nacionales, reduciendo la dependencia de las importaciones. El programa de modernización hospitalaria de China requiere equipos que aumenten la eficiencia de enfermería; las marcas locales socavan las importaciones al incluir la visualización con los kits IV. La población superenvejecida de ������ó�� y los altos estándares de dispositivos favorecen los sistemas duales de modo premium, mientras que las empresas emergentes de Corea del Sur prueban adaptadores para teléfonos inteligentes habilitados con inteligencia artificial para servicios de infusión domiciliaria.

Panorama Competitivo

La concentración del mercado es moderada: AccuVein, Christie Medical y Translite juntos representan algo menos de la mitad de las ventas globales, mientras que decenas de empresas regionales compiten en precio. Los líderes defienden su participación a través de evidencia clínica, más de 40 patentes concedidas y redes de distribución globales. La competencia de precios es más aguda en los modelos NIR básicos, donde los fabricantes originales de equipos asiáticos envían unidades por debajo de USD 500 a hospitales comunitarios. La innovación está evolucionando hacia propuestas de plataforma que combinan imágenes con paneles de análisis, registros en la nube e inteligencia artificial para la clasificación de venas. Los movimientos estratégicos durante 2024-2025 incluyeron que Christie añadiera la serie AVV-X habilitada con Bluetooth y AccuVein se asociara con proveedores de registros electrónicos de salud en la nube para registrar automáticamente los intentos de canulación.

Se espera una consolidación a medida que las empresas buscan escala para la investigación y el desarrollo y el cumplimiento regulatorio. Los compradores probables incluyen gigantes de la terapia de infusión que buscan combinar la visualización con consumibles de equipos IV, siguiendo el ejemplo del movimiento de Koninklijke Philips N.V. en 2024 para lanzar la navegación quirúrgica LumiGuide que incorpora experiencia en óptica dentro de carteras vasculares más amplias. [3]Koninklijke Philips N.V., "Philips LumiGuide: GPS humano 3D impulsado por luz," philips.com

Líderes de la Industria de Iluminadores de Venas

AccuVein Inc.

Christie Medical Holdings Inc.

TransLite LLC (Veinlite)

VueTek Scientific LLC

Venoscope LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LimFlow recibió la aprobación de la Administración de Alimentos y Medicamentos y los códigos de pago de los Centros de Servicios de Medicare y Medicaid para el Sistema TADV, estableciendo un precedente de codificación que podría beneficiar a los dispositivos de visualización.

- Diciembre de 2024: Therma Bright firmó un acuerdo de distribución en EE. UU. para Venowave VW5, subrayando el apetito de los distribuidores por herramientas de acceso vascular.

- Diciembre de 2024: Inari Medical aseguró el reembolso para ClotTriever en ������ó��, ilustrando la disposición de ��������-�ʲ���í�ھ����� a pagar por la innovación vascular.

- Septiembre de 2024: Medical San obtuvo la autorización de la Administración de Alimentos y Medicamentos para el sistema láser de venas varicosas Liftendo, ampliando el pipeline de dispositivos intervencionistas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de iluminadores de venas como todos los dispositivos médicos dedicados que utilizan luz de infrarrojo cercano, transiluminación o ultrasonido focalizado para proyectar un mapa en tiempo real de las venas subcutáneas sobre la piel durante la canulación, la extracción de sangre y la escleroterapia. Estas unidades se comercializan como sistemas portátiles, de sobremesa o fijos para hospitales, centros ambulatorios, bancos de sangre y proveedores de atención domiciliaria en todo el mundo.

Las exclusiones incluyen accesorios de teléfonos inteligentes portátiles, escáneres de ultrasonido de uso general y sistemas de guía óptica integrados en bombas de infusión, los cuales quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tecnología

- Iluminación por Infrarrojo Cercano (NIR)

- �հ����Բ������ܳ����Բ�����ó��

- Ultrasonido Aumentado

- �ѳܱ��پ������ٰ�����/��í���������

- Otros

- Por Tipo de Producto

- De Mano y Portátil

- De Sobremesa/Montado en Carro

- Módulos Portátiles y de Clip

- Por Aplicación

- Acceso Intravenoso (IV)

- Asistencia para Extracción de Sangre/Venipuntura

- Escleroterapia y Tratamiento de Venas Varicosas

- Urgencias y Cuidados Críticos

- Inyecciones Cosméticas/Estéticas

- Por Usuario Final

- Hospitales y Clínicas

- Campañas de Donación de Sangre y Bancos de Sangre

- Centros de Cirugía Ambulatoria

- Centros de Rehabilitación y Hogares de Ancianos

- Instituciones Académicas y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas realizadas con ingenieros biomédicos, educadores de enfermería, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y los principales mercados de ��������-�ʲ���í�ھ����� nos ayudaron a validar las estimaciones de la base instalada, los precios de venta promedio, los ciclos de reemplazo y las influencias regulatorias en etapas tempranas. Estas conversaciones con expertos perfeccionaron las tasas de adopción y sometieron a prueba de estrés los impulsores de nuestras previsiones.

Investigación documental

Obtenemos las referencias iniciales de dimensionamiento a partir de los volúmenes de procedimientos y las autorizaciones de dispositivos publicados por fuentes como la base de datos 510(k) de la U S FDA, las directrices de la Infusion Nurses Society, los informes de seguridad en venipuntura de la ONU y la OMS, y las estadísticas de altas hospitalarias emitidas por organismos como los Centers for Medicare & Medicaid Services. Nuestros analistas también analizan registros de envíos aduaneros y tendencias de patentes a través de Questel para mapear los clústeres de exportadores y el ritmo de innovación.

Los estados financieros, las presentaciones para inversores y los comunicados de prensa de los principales fabricantes aportan rangos de precios, mientras que las revistas especializadas y las asociaciones regionales de tecnología sanitaria identifican bolsas de demanda emergente. Las fuentes aquí enumeradas son ilustrativas; se revisaron muchos conjuntos de datos públicos adicionales y fuentes de noticias para contrastar cifras e información narrativa.

Dimensionamiento del mercado y previsiones

Los analistas de Mordor parten de un modelo descendente que reconstruye la demanda anual a partir de los recuentos globales de venipuntura y procedimientos de IV, ajustados según la penetración del dispositivo por entorno de usuario final y la vida útil promedio de la unidad. Verificaciones ascendentes selectivas, como envíos muestreados de los principales proveedores y llamadas de auditoría de canal, proporcionan una perspectiva de razonabilidad antes de consolidar los totales. Las variables clave incluyen episodios de extracción de sangre en pacientes hospitalizados y ambulatorios, prevalencia de enfermedades crónicas, precio de venta promedio por factor de forma, presupuestos de equipos de capital hospitalario y ratios regionales de enfermeras por cama. Las proyecciones se realizan con una regresión multivariante que combina el crecimiento de procedimientos, las curvas de sustitución tecnológica y las tendencias macroeconómicas del gasto en salud, seguida de un análisis de escenarios para shocks de precios o cambios en el reembolso.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a series históricas, valores de referencia del sector y alertas de noticias en tiempo real. Un segundo analista revisa las anomalías y la revisión senior aprueba el panel final. Los informes se actualizan cada año, mientras que los eventos regulatorios o de fusiones de relevancia dan lugar a actualizaciones intermedias para que los clientes dispongan de la visión más reciente.

Por qué la línea de base de iluminadores de venas de Mordor merece la confianza de los responsables de decisiones

Las estimaciones de mercado publicadas suelen divergir porque las empresas mezclan productos adyacentes, aplican diferentes años de referencia de divisas o extrapolan el crecimiento a partir de instantáneas regionales limitadas. Nuestro alcance disciplinado, el modelo de doble método y la cadencia de actualización anual reducen estos inconvenientes.

Los principales factores de divergencia que identificamos incluyen la incorporación de kits de imagen vascular más amplios, la inflación agresiva de precios sin respaldo en volumen y los recuentos de dispositivos no verificados procedentes de artículos de prensa. El caso base de Mordor se mantiene anclado exclusivamente en iluminadores clínicamente desplegados, utiliza curvas de adopción vinculadas a procedimientos y convierte los ingresos a los tipos de cambio anuales promedio del FMI.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0.30 B (2025) | ���ϲ����� | - |

| USD 0.23 B (2024) | Global Consultancy A | Omite el canal de atención domiciliaria y aplica un ASP uniforme en todas las geografías |

| USD 0.08 B (2024) | Industry Database B | Utiliza únicamente el conjunto de procedimientos hospitalarios, ignorando la demanda ambulatoria y de bancos de sangre |

| USD 88.23 B (2023) | Regional Digest C | Agrupa imagen vascular, sondas Doppler y bombas de infusión bajo un mismo encabezado, inflando los totales |

En resumen, la selección disciplinada de variables y los pasos reproducibles integrados en la metodología de Mordor producen una línea de base equilibrada y transparente en la que los estrategas del sector sanitario pueden confiar para sus decisiones de presupuestación, asociación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de iluminadores de venas y sus perspectivas de crecimiento?

El tamaño del mercado de iluminadores de venas es de USD 381,3 millones en 2026 y se proyecta que alcance USD 1,26 mil millones en 2031, avanzando a una CAGR del 27,10%.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Se espera que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 31,70% hasta 2031, impulsada por los incentivos de fabricación de dispositivos médicos en India y la modernización hospitalaria en China.

¿Qué tecnología tiene la mayor participación de mercado?

La Iluminación por Infrarrojo Cercano lideró con una participación de ingresos del 49,74% en 2025, respaldada por una validación clínica madura y componentes rentables.

¿Qué segmento de usuario final muestra la tasa de crecimiento más alta?

Los Centros de Cirugía Ambulatoria están creciendo más rápidamente con una CAGR del 29,55% a medida que los modelos de atención ambulatoria priorizan tiempos de procedimiento más cortos y mayor satisfacción del paciente.

¿Cuáles son los principales factores que aceleran la adopción?

Las mayores tasas de éxito en la venipuntura en el primer intento, el aumento de las extracciones de sangre relacionadas con enfermedades crónicas y los indicadores clave de experiencia del paciente en los hospitales son los principales impulsores de la demanda.

¿Qué barreras clave restringen una implementación más amplia?

Los altos costos de capital para los dispositivos premium y la ausencia de códigos de reembolso dedicados reducen los incentivos de compra, especialmente en entornos sensibles a los costos.

Última actualización de la página el: