Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Endoscopia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

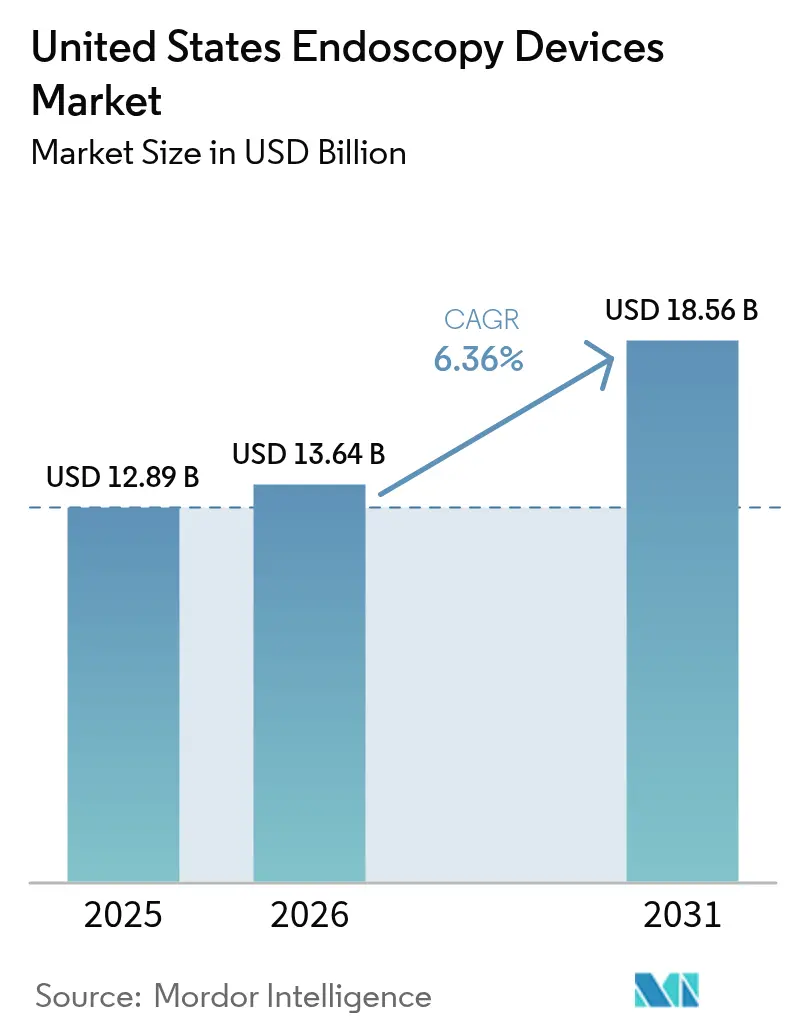

| Tamaño del mercado en el año base (2025) | 12.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia de los Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Dispositivos de Endoscopia de los Estados Unidos aumente de USD 12,89 mil millones en 2025 a USD 13,64 mil millones en 2026 y alcance USD 18,56 mil millones en 2031, creciendo a una CAGR del 6,36% durante 2026-2031.

Un mayor grupo de adultos en edad de Medicare, la rápida adopción de la visualización 4K asistida por IA y el respaldo de los pagadores para los procedimientos ambulatorios están reemplazando el simple crecimiento del volumen de procedimientos como los principales impulsores de valor. Los hospitales están retirando las torres de definición estándar y adquiriendo paquetes de imágenes premium que reducen el riesgo de reprocesamiento y aumentan las tasas de detección de adenomas, mientras que los centros quirúrgicos ambulatorios optan por endoscopios compactos de un solo uso para evitar los costos de autoclave. La paridad de Medicaid para los desechables y un nuevo complemento de Medicare para la detección de pólipos mediante IA refuerzan aún más la demanda de equipos. Al mismo tiempo, el creciente escrutinio ambiental sobre el plástico de un solo uso y los elevados desembolsos de capital para los sistemas robóticos moderan las perspectivas, lo que incentiva a los proveedores a introducir modelos de suscripción de pago por procedimiento que trasladan el gasto de los presupuestos de capital a los operativos.

Conclusiones Clave del Informe

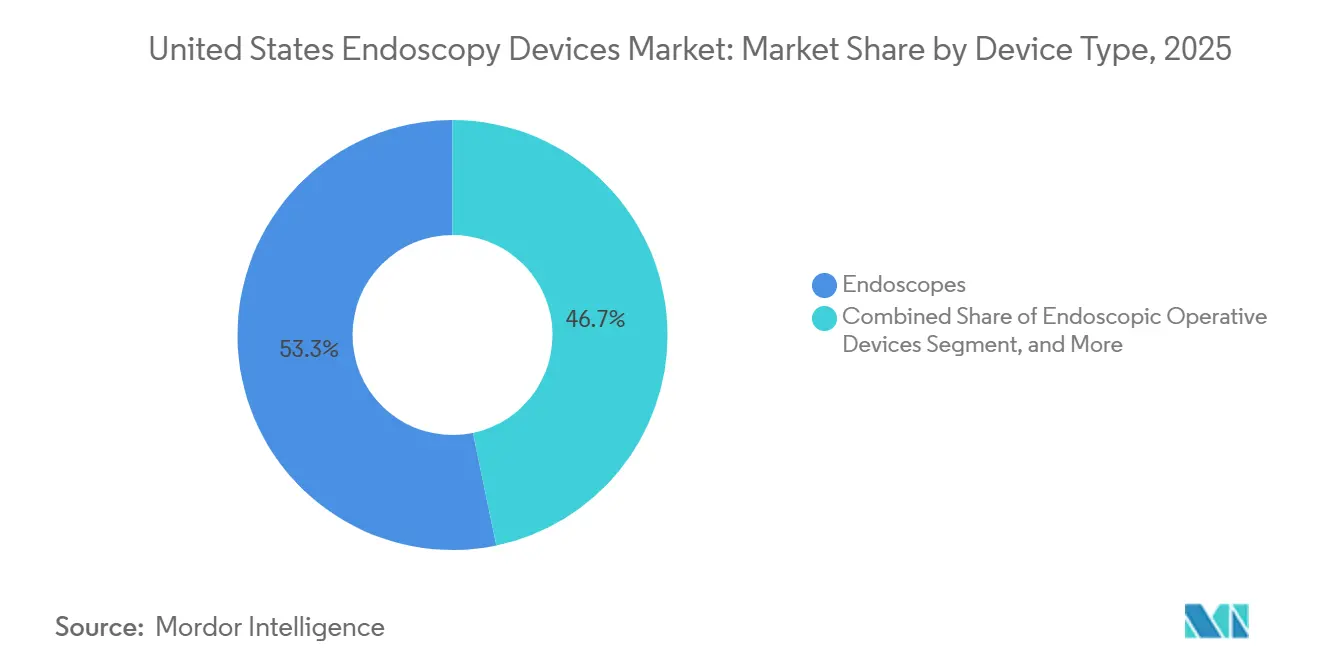

- Por tipo de dispositivo, los endoscopios representaron el 55,02% de la participación del mercado de dispositivos de endoscopia de los Estados Unidos en 2025, mientras que se prevé que los equipos de visualización y documentación se aceleren a una CAGR del 10,82% hasta 2031.

- Por aplicación, la gastroenterología representó una participación del 48,06% del tamaño del mercado de dispositivos de endoscopia de los Estados Unidos en 2025, y se prevé que la ginecología avance a una CAGR del 9,67% hasta 2031.

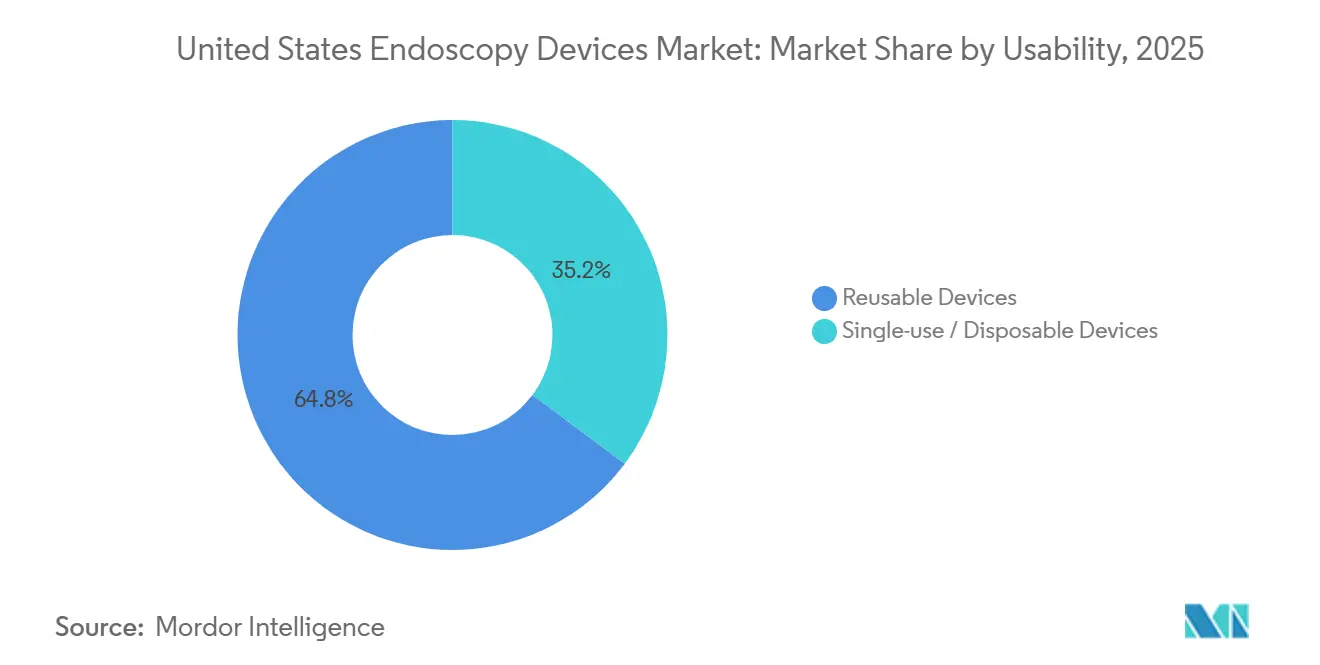

- Por usabilidad, los sistemas reutilizables mantuvieron una participación del 67,92% en 2025, mientras que las alternativas de un solo uso están preparadas para expandirse a una CAGR del 13,45% hasta 2031.

- Por usuario final, los hospitales controlaron el 72,38% de los ingresos en 2025 y se proyecta que los Centros Quirúrgicos Ambulatorios registren el crecimiento más rápido con una CAGR del 8,61%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Cánceres Gastrointestinales y Colorrectales | +1.2% | Nacional, con mayor incidencia en los estados del Sur y del Medio Oeste | Mediano plazo (2-4 años) |

| Avances en Plataformas de Imágenes en Alta Definición y Asistidas por IA | +1.5% | Nacional, concentrado en centros médicos académicos y grandes sistemas hospitalarios | Corto plazo (≤ 2 años) |

| Traslado Ambulatorio a Centros Quirúrgicos Ambulatorios para Endoscopia Mínimamente Invasiva | +1.1% | Nacional, con adopción acelerada en Florida, Texas y California | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos | +0.9% | Nacional, con mayor impacto en los destinos de jubilación del Cinturón del Sol | Largo plazo (≥ 4 años) |

| Impulsos de la Política de Medicaid para Endoscopios Desechables | +0.7% | Nacional, con variación a nivel estatal en los calendarios de reembolso de Medicaid | Corto plazo (≤ 2 años) |

| Expansión de los Centros Quirúrgicos Ambulatorios que Impulsan los Volúmenes de Endoscopia Ambulatoria | +1.0% | Nacional, con el crecimiento más rápido en mercados suburbanos y periurbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Cánceres Gastrointestinales y Colorrectales

El cáncer colorrectal produjo 147.931 nuevos casos en los Estados Unidos en 2022, y la edad de detección ahora comienza a los 45 años.[1]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Indicaciones y Resultados de la Endoscopia Gastrointestinal," niddk.nih.gov El cambio amplía la elegibilidad en aproximadamente 19 millones de adultos. Las sesiones de colonoscopia vespertinas y de fin de semana son, por tanto, habituales, lo que impulsa a los consultorios a adquirir endoscopios flexibles y duraderos y lavadoras automáticas que procesan de 8 a 10 casos al día. El Instituto Nacional del Cáncer destinó USD 274 millones a la investigación colorrectal en el ejercicio fiscal 2024, lo que señala un respaldo bipartidista para la detección temprana. Estas fuerzas en conjunto elevan la demanda en el mercado de dispositivos de endoscopia.

Avances en Plataformas de Imágenes en Alta Definición y Asistidas por IA

El CAD EYE de Fujifilm se unió a tres módulos de IA con autorización de la FDA en enero de 2024 y elevó las tasas de detección de adenomas entre 8 y 12 puntos porcentuales. Los Centros de Servicios de Medicare y Medicaid añadieron el CPT 0596T en enero de 2025, que reembolsa USD 175 por colonoscopia que incorpore IA, compensando la tarifa típica de licencia de software.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos del Año Civil 2025," cms.gov Pentax lanzó una torre 4K en marzo de 2024, que ofrece el doble de píxeles que la alta definición, lo que permite a los médicos confirmar los márgenes de las lesiones con mayor rapidez. Los sistemas combinados de 4K más IA cuestan entre USD 150.000 y 180.000, pero los hospitales justifican la prima con menos lesiones no detectadas y mayor rendimiento. Estas mejoras aceleran el ciclo de reemplazo y amplían el mercado de dispositivos de endoscopia.

Traslado Ambulatorio a Centros Quirúrgicos Ambulatorios para Endoscopia Mínimamente Invasiva

Medicare registró 6.153 centros quirúrgicos ambulatorios certificados en 2022, y la endoscopia representó el 38% de su carga de casos. Los Centros de Servicios de Medicare y Medicaid aumentaron el reembolso a los Centros Quirúrgicos Ambulatorios en casi un 3% para los códigos gastrointestinales clave en la norma de 2025. Las cadenas de capital privado ampliaron la capacidad de endoscopia en dos dígitos en 2024. Los broncoscopios y ureteroscopios de un solo uso eliminan la esterilización in situ, reduciendo los gastos generales hasta en USD 75.000 por sala cada año. Estas economías fortalecen las compras ambulatorias y aumentan la rotación general de equipos en el mercado de dispositivos de endoscopia.

Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos

Los adultos de 65 años o más superarán los 73 millones en 2030. Este grupo experimenta una tasa de enfermedades gastrointestinales 4,5 veces mayor y requiere endoscopia de vigilancia cada uno a tres años. La demanda en neumología también crece: 14,5 millones de estadounidenses cumplían los criterios de detección pulmonar en 2024, aunque menos del 6% se sometió al seguimiento de broncoscopia necesario. Los planes Medicare Advantage ahora eximen del copago las colonoscopias de detección, lo que mantiene el aumento de los volúmenes de procedimientos. El crecimiento demográfico amplía la base del mercado de dispositivos de endoscopia para la próxima década.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas Robóticas y 4K | -0.8% | Nacional, con impacto pronunciado en hospitales rurales y de acceso crítico | Corto plazo (≤ 2 años) |

| Cumplimiento Estricto del Reprocesamiento de la FDA | -0.5% | Nacional, que afecta a hospitales con infraestructura de reprocesamiento heredada | Mediano plazo (2-4 años) |

| Rechazo por Sostenibilidad ante los Residuos de Plástico de Un Solo Uso | -0.3% | Concentrado en California, Oregón y los estados del Noreste con legislación de responsabilidad ampliada del productor | Largo plazo (≥ 4 años) |

| Altos Costos de Capital y Mantenimiento del Ciclo de Vida de los Sistemas Endoscópicos Avanzados | -0.6% | Nacional, con carga desproporcionada en consultorios médicos independientes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital de las Plataformas Robóticas y 4K

El robot Ion de Intuitive Surgical tiene un precio de lista de entre USD 500.000 y 1 millón y alcanzó solo 382 instalaciones en los Estados Unidos en diciembre de 2024, lo que representa aproximadamente el 6% de penetración hospitalaria. El sistema Hugo de Medtronic reduce el costo de entrada a USD 350.000, pero aún exige un servicio anual cercano a USD 80.000, elevando la propiedad a cinco años por encima de USD 750.000. Los centros rurales que dependen del pago de Medicare basado en costos rara vez recuperan estas sumas, y el 68% aplazó nuevas compras de endoscopia en 2024. Los elevados precios de catálogo, por tanto, limitan la adopción y reducen el impulso general en el mercado de dispositivos de endoscopia.

Cumplimiento Estricto del Reprocesamiento de la FDA

La guía de la FDA ahora exige vigilancia de cultivos y registros detallados para el reprocesamiento de duodenoscopios, añadiendo entre USD 15.000 y 25.000 por endoscopio cada año. La norma AAMI ST91 impulsa a los hospitales a instalar lavadoras automáticas con trazabilidad, con un costo de entre USD 150.000 y 250.000 por suite.[3]Asociación para el Avance de la Instrumentación Médica, "AAMI ST91 Procesamiento de Endoscopios Flexibles 2025," aami.org En 2024, el 11% de los ureteroscopios reprocesados aún no superaron las pruebas de cultivo a pesar de cumplir el protocolo. El cumplimiento lleva a muchos centros a considerar los desechables; sin embargo, el gasto también ralentiza la renovación completa de la flota, creando un freno moderado en el mercado de dispositivos de endoscopia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Endoscopios Flexibles Mantienen el Liderazgo mientras los Sistemas Operativos se Aceleran

Los endoscopios representaron el 53,27% de los ingresos de 2025 en el mercado de dispositivos de endoscopia, anclados por los modelos flexibles que navegan por la anatomía tortuosa gastrointestinal y pulmonar y ofrecen video de alta definición. Los endoscopios rígidos siguen siendo esenciales para la laparoscopia y la artroscopia, pero ocupan una participación menor. Se proyecta que los dispositivos operativos endoscópicos crezcan a una CAGR del 7,32%, superando al mercado en general, a medida que los cirujanos adoptan consolas integradas de insuflación e irrigación que mantienen un neumoperitoneo estable y acortan el tiempo operatorio. Los sistemas de cápsula, como el PillCam Crohn's de Medtronic, abordan la imagen del intestino delgado, pero aún representan menos del 3% de la participación del mercado de dispositivos de endoscopia para este tipo de dispositivo.

Los equipos de visualización están pasando de una compra única a un modelo de arrendamiento en el que los proveedores pagan una tarifa por procedimiento que incluye cámaras 4K y actualizaciones de software de IA. Las torres de definición estándar están siendo eliminadas progresivamente, y los principales proveedores ahora canalizan la I+D hacia prototipos 4K y 8K. Los accesorios como los protectores de heridas muestran un crecimiento de dos dígitos a medida que se extienden las técnicas de incisión única. Los instrumentos manuales siguen siendo consumibles rentables; los hospitales adquieren aproximadamente entre 15 y 20 juegos por suite cada año para reemplazar fórceps y lazos desgastados.

Por Aplicación: El Segmento Gastrointestinal Domina mientras la �Ҿ��ԱDZ��Dz�í�� Crece con Fuerza

Los procedimientos gastrointestinales representaron el 44,73% de los ingresos por aplicación en 2025, respaldados por más de 15 millones de colonoscopias anuales en los Estados Unidos y una sólida vigilancia gastrointestinal superior, aunque el crecimiento se modera a medida que el cumplimiento de la detección se estabiliza. La ginecología es la aplicación de más rápido crecimiento, con una CAGR del 7,69%, a medida que la histeroscopia en consultorio se expande para la extirpación de fibromas y pólipos, respaldada por las directrices actualizadas del Colegio Americano de Obstetras y Ginecólogos de 2024. Las cirugías laparoscópicas mantienen una participación de mediados de la adolescencia, y la adopción de la asistencia robótica continúa aumentando a pesar de la incertidumbre en la paridad de reembolso.

La neumología se beneficia de umbrales más bajos de detección pulmonar, con aproximadamente el 8% de los hallazgos de tomografía computarizada de baja dosis que requieren broncoscopia de seguimiento. La urología avanza a medida que los ureteroscopios de un solo uso mejoran el tiempo de respuesta, y el LithoVue de Boston Scientific alcanzó una participación de mercado del 22% en 2024. La ORL, la neurología y la ortopedia siguen siendo nichos más pequeños, aunque las cámaras de chip en la punta y las imágenes de fluorescencia están ampliando gradualmente su combinación de procedimientos.

Por Usabilidad: Los Reutilizables Dominan pero los Desechables Ganan Terreno

Las plataformas reutilizables representaron el 64,78% de las ventas de 2025 en el mercado de dispositivos de endoscopia. Los hospitales mantienen los endoscopios durante cinco a siete años y pagan tarifas de servicio anuales de entre USD 12.000 y 18.000 por unidad. Sin embargo, se proyecta que los dispositivos de un solo uso crezcan a una CAGR del 9,01%, ya que los mandatos de control de infecciones y los análisis del costo total de propiedad favorecen los desechables en entornos de bajo volumen. Ambu envió 1,2 millones de broncoscopios desechables a nivel mundial en 2024, con el 58% de ellos llegando a los Estados Unidos. El Exalt D de Boston Scientific aborda el riesgo de contaminación del canal del elevador y contaba con 340 instalaciones en los Estados Unidos a finales de 2024.

Los estudios de costo total de propiedad muestran que los endoscopios de un solo uso cuestan entre USD 150 y 300 por procedimiento, frente a entre USD 2.500 y 4.000 anuales para reprocesar un endoscopio reutilizable utilizado 200 veces, lo que hace que los desechables sean viables con 15 a 20 casos mensuales. La sostenibilidad sigue sin resolverse: los endoscopios de un solo uso generan hasta 2 kilogramos de residuos plásticos por caso, aunque los estudios del ciclo de vida que incluyen la energía del autoclave son inconcluyentes.

Por Usuario Final: Los Hospitales Dominan mientras las Clínicas Especializadas se Aceleran

Los hospitales captaron el 73,08% del gasto de 2025, impulsados por procedimientos complejos como la colangiopancreatografía retrógrada endoscópica y la broncoscopia terapéutica, que requieren respaldo anestésico y acceso a cuidados intensivos. Se prevé que las clínicas especializadas crezcan a una CAGR del 11,01%, ya que los grupos independientes de gastroenterología, urología y neumología invierten en suites de consultorio que prometen diagnóstico en el mismo día. Los centros quirúrgicos ambulatorios, incluidos dentro de las cifras de clínicas especializadas, adoptan sistemas de endoscopia en carrito que cuestan un 30% menos que las torres hospitalarias.

Una encuesta de la Asociación Urológica Americana de 2024 mostró que el 41% de los urólogos de consultorio había cambiado a cistoscopios de un solo uso para evitar los retrasos del autoclave. Los hospitales aún mantienen ventajas en casos de alto riesgo y reciben entre un 40% y un 60% más de reembolso bajo el calendario de pago prospectivo ambulatorio. Los estándares regulatorios de preparación para emergencias añaden gastos generales a las suites hospitalarias, pero respaldan la contratación premium que preserva su participación mayoritaria en el mercado de dispositivos de endoscopia.

Análisis Geográfico

Las variaciones regionales dan forma al mercado de dispositivos de endoscopia de los Estados Unidos. Los estados del Cinturón del Sol, como Florida, Texas y Arizona, registran el crecimiento más rápido en procedimientos, impulsado por la afluencia de jubilados y las mayores tasas de trastornos gastrointestinales. Solo Florida añadió 47 centros quirúrgicos ambulatorios certificados por Medicare en 2024, cada uno priorizando los endoscopios de un solo uso tras un brote de broncoscopio en 2023 que subrayó el riesgo de infección.

California y Nueva York enfrentan presupuestos de capital más ajustados. Medi-Cal cubre a 14,5 millones de personas y reembolsa las colonoscopias entre un 15% y un 20% por debajo de Medicare, lo que lleva a los consultorios a limitar los volúmenes del programa estatal. Al mismo tiempo, los hospitales académicos de Nueva York están adoptando módulos de IA de forma temprana; el Hospital General de Massachusetts elevó las tasas de detección de adenomas en 9,7 puntos tras implementar el EndoBRAIN de Olympus en septiembre de 2024.

La consolidación en el Medio Oeste canaliza la endoscopia compleja hacia centros urbanos, ya que muchos hospitales rurales cierran sus suites o pasan a modelos exclusivamente ambulatorios. La Asociación Nacional de Salud Rural estima que el 23% de los condados rurales carece de un gastroenterólogo y depende de la endoscopia por cápsula leída de forma remota para cubrir las brechas. En el Noroeste del Pacífico, las leyes de responsabilidad ampliada del productor crean incertidumbre sobre la adopción de dispositivos de un solo uso.

Panorama Competitivo

El mercado de dispositivos de endoscopia está moderadamente concentrado. Olympus, Boston Scientific, Medtronic, Karl Storz y Stryker tienen una participación de ingresos significativa, aunque los especialistas en dispositivos de un solo uso y robótica están fragmentando la participación. Los actores establecidos defienden sus posiciones mediante actualizaciones de IA que se integran con las torres existentes, creando así costos de cambio. El CAD EYE de Fujifilm y el EndoBRAIN de Olympus ejemplifican esta estrategia.

Las solicitudes de patentes muestran que Medtronic se centra en la caracterización de lesiones mediante IA, mientras que Ambu mejora las características ergonómicas de los desechables. El LithoVue de Boston Scientific capturó el 22% del volumen de ureteroscopios en los Estados Unidos en 2024, erosionando las franquicias reutilizables. La línea aScope de Ambu alcanzó una participación unitaria del 19% en neumología con un modelo de pago por uso, atractivo para los Centros Quirúrgicos Ambulatorios con personal de reprocesamiento limitado.

Las grandes redes de prestación integrada negocian contratos empresariales de IA que cubren hardware, software y mantenimiento, mientras que los consultorios independientes optan por planes de pago por uso que preservan la flexibilidad de capital. Los requisitos de reprocesamiento de la FDA y las auditorías de la Comisión Conjunta elevan los costos de validación, lo que desalienta a los pequeños participantes a menos que sigan rutas de un solo uso que eviten el reprocesamiento.

Líderes de la Industria de Dispositivos de Endoscopia de los Estados Unidos

Boston Scientific Corporation

Medtronic PLC

Cook Medical

Olympus Corporation

Johnson & Johnson (Ethicon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Olympus recibió la autorización 510(k) de la FDA para sus endoscopios EZ1500 con tecnología de Profundidad de Campo Extendida.

- Enero de 2025: AnX Robotica obtuvo la autorización de la FDA para el sistema de endoscopia por cápsula NaviCam, ampliando el diagnóstico inalámbrico del intestino delgado.

Alcance del Informe del Mercado de Dispositivos de Endoscopia de los Estados Unidos

Según el alcance de este informe, los dispositivos de endoscopia son mínimamente invasivos y pueden insertarse en las aberturas naturales del cuerpo humano para observar un órgano interno o un tejido en detalle. Las cirugías endoscópicas se realizan para procedimientos de imagen y cirugías menores.

El mercado de dispositivos de endoscopia de los Estados Unidos está segmentado por tipo de dispositivo (endoscopios, dispositivos operativos endoscópicos y equipos de visualización) y aplicación (gastroenterología, neumología, cirugía ORL, ginecología, neurología, urología y otras aplicaciones).

El informe ofrece el valor en USD para los segmentos anteriores.

| Endoscopios | Endoscopios Rígidos |

| Endoscopios Flexibles | |

| Endoscopios de Cápsula | |

| Endoscopios Asistidos por Robot | |

| Dispositivos Operativos Endoscópicos | Sistemas de Irrigación y Aspiración |

| Dispositivos de Acceso | |

| Protectores de Heridas | |

| Dispositivos de Insuflación | |

| Instrumentos Manuales | |

| Equipos de Visualización | Cámaras Endoscópicas |

| Sistemas de Visualización en Definición Estándar | |

| Sistemas de Visualización en Alta Definición y 4K |

| Endoscopia Gastrointestinal |

| Laparoscopia |

| Neumología y Broncoscopia |

| ORL y Otorrinolaringología |

| �����DZ��Dz�� |

| �Ҿ��ԱDZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| Ortopedia y Artroscopia |

| Dispositivos Reutilizables |

| Dispositivos de Un Solo Uso / Desechables |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Por Tipo de Dispositivo | Endoscopios | Endoscopios Rígidos |

| Endoscopios Flexibles | ||

| Endoscopios de Cápsula | ||

| Endoscopios Asistidos por Robot | ||

| Dispositivos Operativos Endoscópicos | Sistemas de Irrigación y Aspiración | |

| Dispositivos de Acceso | ||

| Protectores de Heridas | ||

| Dispositivos de Insuflación | ||

| Instrumentos Manuales | ||

| Equipos de Visualización | Cámaras Endoscópicas | |

| Sistemas de Visualización en Definición Estándar | ||

| Sistemas de Visualización en Alta Definición y 4K | ||

| Por Aplicación | Endoscopia Gastrointestinal | |

| Laparoscopia | ||

| Neumología y Broncoscopia | ||

| ORL y Otorrinolaringología | ||

| �����DZ��Dz�� | ||

| �Ҿ��ԱDZ��Dz�í�� | ||

| �䲹���徱�DZ��Dz�í�� | ||

| ����ܰ��DZ��Dz�í�� | ||

| Ortopedia y Artroscopia | ||

| Por Usabilidad | Dispositivos Reutilizables | |

| Dispositivos de Un Solo Uso / Desechables | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de endoscopia en los Estados Unidos?

Se proyecta que el mercado se expanda a una CAGR del 6,36% de 2026 a 2031, alcanzando USD 18,56 mil millones al final del período.

¿Qué aplicación se prevé que sea la de más rápido crecimiento hasta 2031?

La ginecología lidera con una CAGR proyectada del 7,69%, impulsada por la histeroscopia en consultorio para la extirpación de fibromas y pólipos.

¿Están ganando más terreno los endoscopios de un solo uso o los reutilizables?

Los endoscopios reutilizables aún representan el 64,78% de las ventas de 2025, pero los dispositivos de un solo uso avanzan a una CAGR más rápida del 9,01% debido a las ventajas en control de infecciones y costo de propiedad.

¿Qué estados muestran el mayor crecimiento en endoscopia ambulatoria?

Florida, Texas y Arizona registran las mayores ganancias de volumen, respaldadas por la afluencia de población y la rápida expansión de los centros quirúrgicos ambulatorios.

¿Cuál es la principal barrera para la adopción de la broncoscopia robótica?

Los altos costos de propiedad de entre USD 500.000 y 1 millón por sistema limitan la adopción entre los hospitales rurales y de tamaño mediano a pesar de los claros beneficios clínicos.

Última actualización de la página el: