Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Estéticos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

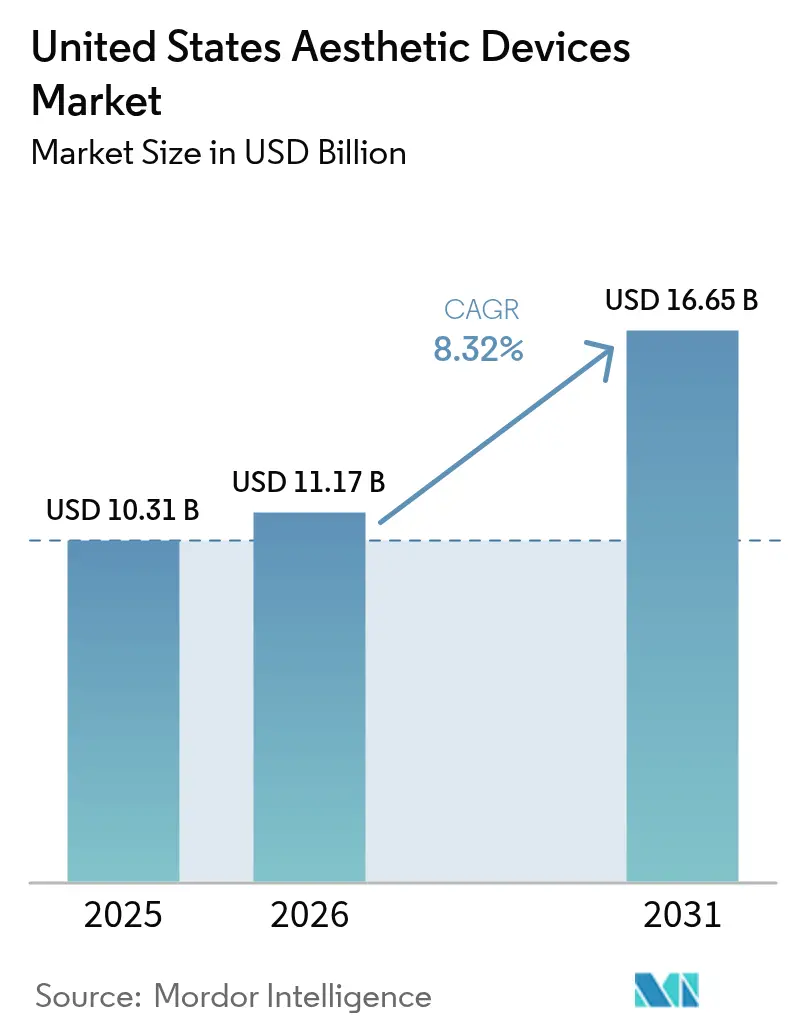

| Tamaño del mercado en el año base (2025) | 10.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos de Estados Unidos por ���ϲ�����

El tamaño del mercado de dispositivos estéticos de Estados Unidos en 2026 se estima en USD 11,17 mil millones, creciendo desde el valor de 2025 de USD 10,31 mil millones, con proyecciones para 2031 que muestran USD 16,65 mil millones, creciendo a una CAGR del 8,32% durante 2026-2031.

La acelerada consolidación de capital privado, las autorizaciones más rápidas de la FDA para plataformas basadas en energía y la creciente demanda de procedimientos mínimamente invasivos sitúan al mercado de dispositivos estéticos de Estados Unidos en una sólida trayectoria de crecimiento. Los fabricantes de dispositivos están integrando software de inteligencia artificial (IA) con sistemas de radiofrecuencia y láser, lo que permite a las clínicas ofrecer resultados de nivel quirúrgico sin incisiones. Las tecnologías de uso doméstico avanzan hacia el estatus de Clase II de venta libre, ampliando el acceso de los consumidores y expandiendo aún más el mercado de dispositivos estéticos de Estados Unidos. Mientras tanto, las vulnerabilidades en la cadena de suministro de semiconductores y los nuevos proyectos de ley estatales sobre alcance de práctica profesional introducen una complejidad operativa que los fabricantes deben gestionar para proteger sus márgenes y mantener las cadenas de innovación.

Conclusiones Clave del Informe

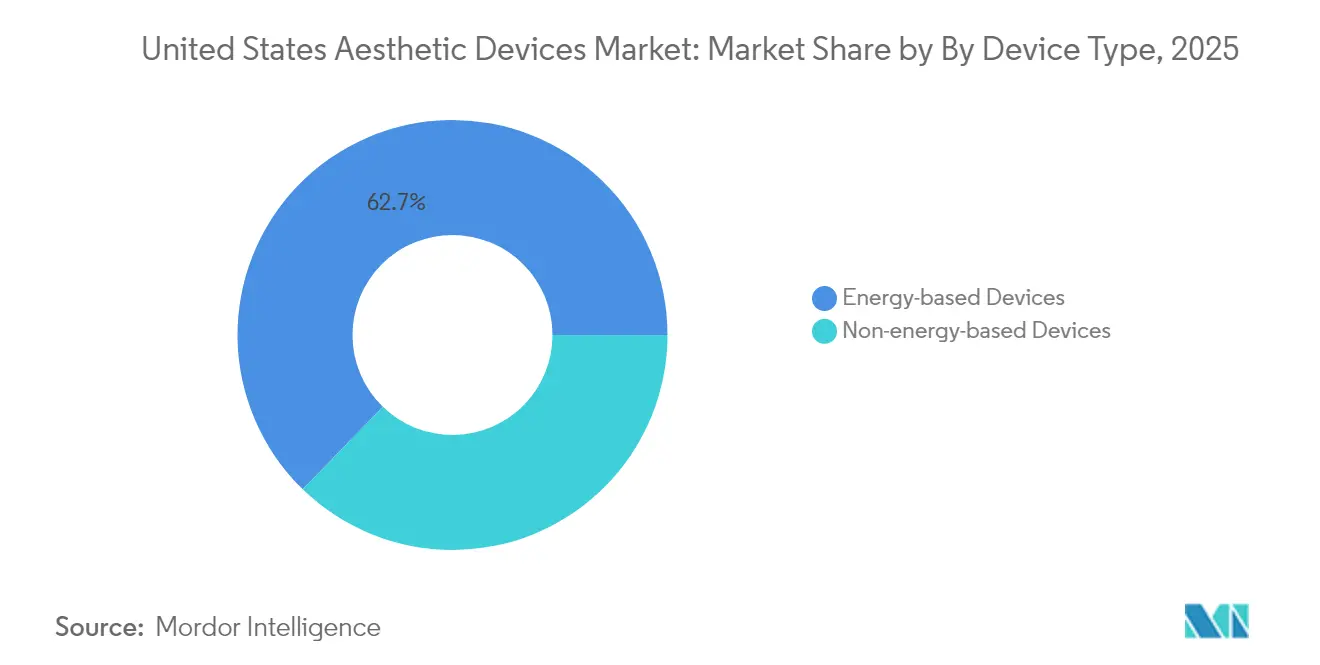

- Por tipo de dispositivo, las plataformas basadas en energía representaron el 62,74% de la participación del mercado de dispositivos estéticos de Estados Unidos en 2025, y el segmento basado en radiofrecuencia está preparado para una CAGR del 10,78% hasta 2031.

- Por aplicación, la depilación representó el 28,55% de la participación del mercado de dispositivos estéticos de Estados Unidos en 2025, y el contorneado corporal y la reducción de celulitis están proyectados para una CAGR del 9,74% hasta 2031, el mayor crecimiento entre las categorías de tratamiento.

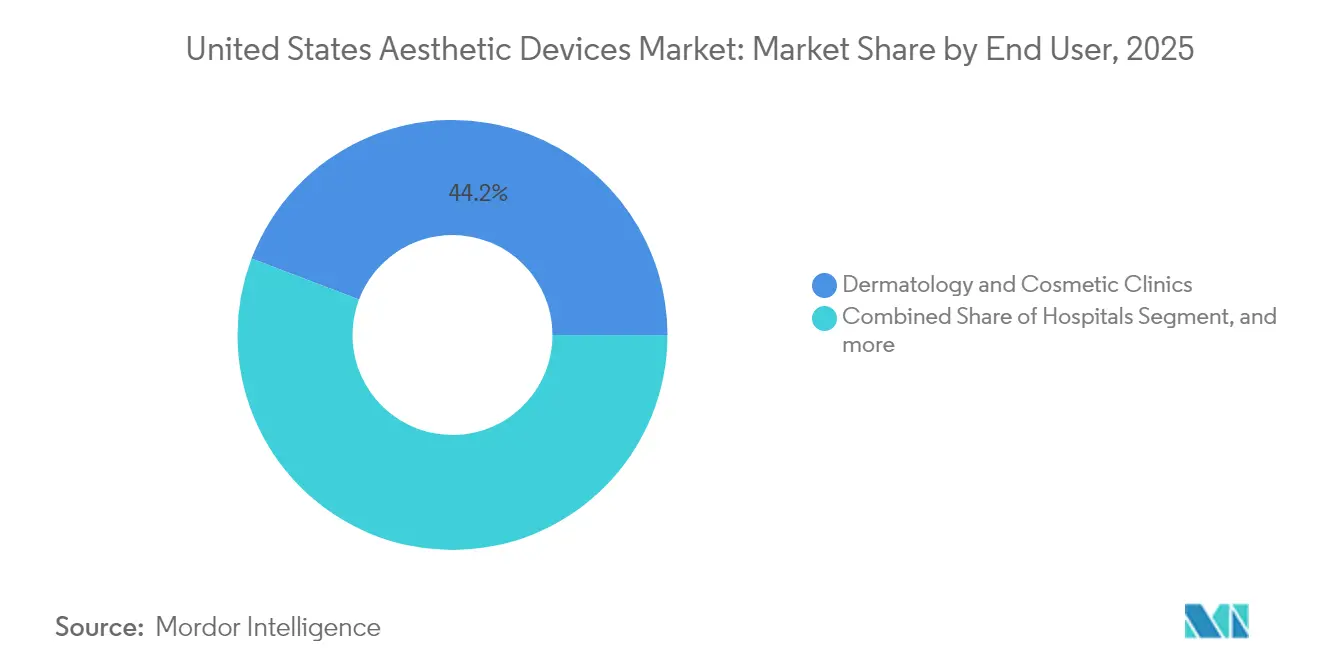

- Por usuario final, las clínicas de dermatología y cosméticas representaron el 44,22% de la participación del mercado de dispositivos estéticos de Estados Unidos en 2025; los entornos de uso doméstico avanzan a una CAGR del 8,95% hasta 2031, la más rápida entre todos los canales de distribución.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia por procedimientos mínimamente invasivos | +2.1% | A nivel nacional, acentuada en Oeste y Noreste | Mediano plazo (2-4 años) |

| Demanda de contorneado corporal vinculada a la obesidad | +1.8% | Nacional, más fuerte en Sur y Medio Oeste | Largo plazo (≥ 4 años) |

| Avances tecnológicos en dispositivos de energía | +1.5% | Nacional, centros de I+D en la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción por consumidores masculinos | +1.2% | Clusters metropolitanos a nivel nacional | Largo plazo (≥ 4 años) |

| Personalización impulsada por IA | +0.9% | Regiones orientadas a la tecnología | Corto plazo (≤ 2 años) |

| Cadenas de spas médicos respaldadas por capital privado | +0.7% | Mercados urbanos de alta densidad | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Procedimientos Mínimamente Invasivos

Los datos de la Sociedad Americana de Cirujanos Plásticos muestran que los tratamientos no quirúrgicos superan a las cirugías, impulsando a las clínicas a favorecer dispositivos que ofrezcan lifting, tensado o corrección de pigmentación sin incisiones.[1]Sociedad Americana de Cirujanos Plásticos, "Estadísticas de Procedimientos 2024," plasticsurgery.org La autorización de la FDA de plataformas de radiofrecuencia guiadas por IA, como la Matrix de Candela, ilustra el respaldo regulatorio para tecnologías que minimizan el tiempo de inactividad al tiempo que igualan los resultados quirúrgicos. Los fabricantes están acortando los ciclos de rediseño para incorporar sensores térmicos y retroalimentación de impedancia que protegen las capas epidérmicas. La satisfacción del paciente ahora supera el 94% para los nuevos protocolos de microagujas con radiofrecuencia, lo que fomenta la venta cruzada de tratamientos complementarios en spas médicos. El mercado de dispositivos estéticos de Estados Unidos se beneficia, por tanto, de grupos de pacientes más amplios, incluidos adultos en edad laboral que anteriormente evitaban la mejora estética por preocupaciones relacionadas con la recuperación.

Aumento de la Población Obesa que Impulsa la Demanda de Contorneado Corporal

El auge farmacéutico de los agentes para pérdida de peso basados en péptido similar al glucagón tipo 1 (GLP-1) ha generado una demanda derivada de dispositivos no quirúrgicos de tensado de piel y reducción de grasa.[2]Modern Aesthetics Editorial, "Tendencias de Innovación en Rellenos Híbridos," modernaesthetics.com Las clínicas están creando vías integradas que comienzan con prescripciones de semaglutida y culminan en sesiones de criolipólisis o ultrasonido para gestionar la adiposidad residual y la flacidez. Las aprobaciones de la FDA para sistemas de remodelación corporal por ultrasonido de próxima generación reposicionan estos tratamientos de cosméticos a bienestar funcional, fortaleciendo los debates sobre preautorización de seguros. Los profesionales en el Sur y el Medio Oeste reportan ganancias de volumen de casos de dos dígitos, en consonancia con la prevalencia regional de obesidad. En consecuencia, se prevé que los ingresos por contorneado corporal superen las ganancias por depilación dentro del mercado de dispositivos estéticos de Estados Unidos, señalando un cambio estructural hacia ecosistemas integrales de gestión del peso.

Avances Tecnológicos en Dispositivos Basados en Energía

Los innovadores láseres de 1.726 nm logran un 70% de aclaramiento en acné inflamatorio después de cuatro sesiones, ilustrando avances de rendimiento que amplían las indicaciones de pacientes. El Morpheus8 de InMode, autorizado por la FDA, añade microagujas de radiofrecuencia fraccionada para la contracción de tejidos blandos, llevando la utilidad de la plataforma más allá del resurfacing hacia la remodelación.[3]Healio Dermatología, "Morpheus8 Recibe Autorización de la FDA para Contracción de Tejidos Blandos," healio.com El mapeo térmico en tiempo real y el monitoreo de impedancia en bucle cerrado ahora protegen los fototipos de piel de Fitzpatrick IV–VI, superando las históricas barreras de adopción de dispositivos de energía entre poblaciones diversas. Las plataformas combinadas integran la Estimulación Muscular Dinámica para tratar la flacidez muscular de forma simultánea con la reducción de adiposidad, maximizando el retorno sobre la inversión de los dispositivos en clínicas de alto volumen. Estos avances refuerzan el poder de fijación de precios premium que sostiene el mercado de dispositivos estéticos de Estados Unidos incluso durante períodos de enfriamiento macroeconómico.

Creciente Concienciación y Adopción entre Consumidores Masculinos

La clientela masculina representa ahora aproximadamente el 22% de las visitas a clínicas en EE. UU., impulsada por preocupaciones sobre discriminación por edad en el lugar de trabajo y la aceptación social del cuidado estético. Las campañas de marketing destacan los tratamientos mínimamente invasivos y los rápidos plazos de reincorporación al trabajo, resonando con hombres profesionales. Se prefieren los dispositivos con recuperación discreta, como la radiofrecuencia transdérmica o el ultrasonido focalizado. Las clínicas en Nueva York, Los Ángeles y Miami reportan un crecimiento de reservas masculinas de dos dígitos, lo que impulsa líneas de productos específicas como los paquetes de bótox para hombres. Este cambio demográfico expande el mercado de dispositivos estéticos de Estados Unidos más allá de su base histórica femenina, ampliando la combinación de pagadores y las tasas de utilización de dispositivos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estigma social y preocupaciones de seguridad | -1.4% | Variación cultural a nivel nacional | Largo plazo (≥ 4 años) |

| Falta de reembolso | -1.1% | Universal, todos los niveles socioeconómicos | Largo plazo (≥ 4 años) |

| Dispositivos falsificados y de mercado gris | -0.8% | Mercados en línea | Corto plazo (≤ 2 años) |

| Escasez de semiconductores | -0.6% | Todos los fabricantes de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Estigma Social y Preocupaciones de Seguridad

Los expedientes de eventos adversos de la FDA citan quemaduras y problemas de pigmentación vinculados a láseres de uso doméstico no regulados, alimentando narrativas mediáticas negativas. Las demandas judiciales de alto perfil contra cadenas nacionales de cirugía ponen de relieve las deficiencias en la formación de los profesionales, socavando la confianza pública. La ausencia de un registro centralizado de lesiones por procedimientos cosméticos dificulta una comunicación de riesgos transparente. Las redes sociales amplifican las complicaciones aisladas, afectando desproporcionadamente la adopción por parte de millennials y la Generación Z. Aunque la evidencia clínica muestra tasas bajas de complicaciones en entornos certificados, el estigma persiste, moderando el potencial de crecimiento dentro de segmentos del mercado de dispositivos estéticos de Estados Unidos.

Falta de Reembolso para Tratamientos Estéticos

Dado que los servicios estéticos siguen siendo predominantemente de pago en efectivo, los pacientes de ingresos medios suelen retrasar o reducir los procedimientos durante las desaceleraciones económicas. Los médicos se orientan hacia complementos estéticos para compensar el descenso en los reembolsos de seguros en las especialidades médicas principales, pero la elasticidad del gasto discrecional del consumidor puede limitar las tasas de conversión. Los programas de financiación y los modelos de suscripción alivian los costos iniciales, pero introducen exposición al riesgo crediticio para las clínicas. Sin el respaldo de terceros pagadores, el mercado de dispositivos estéticos de Estados Unidos depende de condiciones económicas estables para mantener el impulso.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas de Energía Dominan la Innovación

Las plataformas basadas en energía representaron el 62,74% del mercado de dispositivos estéticos de Estados Unidos en 2025, y se proyecta que la categoría se expanda a una CAGR del 10,78% hasta 2031. Este dominio se basa en la elasticidad tecnológica: los láseres, la radiofrecuencia, el ultrasonido y la luz pulsada intensa (IPL) pueden ajustarse para múltiples indicaciones, generando fuentes de ingresos recurrentes para las clínicas que invierten en cabezales apilables. Los líderes de radiofrecuencia crecen porque penetran las capas dérmicas con mínima interacción con la melanina, reduciendo los riesgos de hiperpigmentación postinflamatoria para fototipos de piel más oscuros. Los subsegmentos basados en láser siguen siendo sólidos, impulsados por sistemas de 1.726 nm para el tratamiento del acné que logran tasas de aclaramiento de lesiones del 70%. La lipolisis asistida por ultrasonido ha avanzado mediante algoritmos de cavitación controlada que preservan el tejido conectivo, mejorando las métricas de tiempo de inactividad. La tecnología de criolipólisis combate la presión competitiva al integrar etapas de precalentamiento que aumentan la susceptibilidad de los adipocitos a la apoptosis inducida por frío. En conjunto, estas mejoras de ingeniería anclan los precios premium y mantienen el flujo de actualizaciones de equipos de capital en todo el mercado de dispositivos estéticos de Estados Unidos.

Los dispositivos no basados en energía, incluidos los injectables de toxina botulínica y los rellenos dérmicos, siguen generando altos volúmenes de procedimientos, pero exhiben ciclos de reemplazo de equipos más lentos. Los rellenos híbridos innovadores, como la hidroxiapatita de calcio combinada con ácido hialurónico, ahora ofrecen beneficios de soporte e hidratación en una sola jeringa, respaldando ganancias de ingresos moderadas. Las plumas de microagujas, las unidades mecánicas de microdermoabrasión y los aplicadores de peeling químico ocupan nichos de nivel básico, pero enfrentan saturación. Aunque los dispositivos implantables estéticos, como los implantes de mentón de silicona, logran tasas de éxito clínico superiores al 90%, las auditorías regulatorias sobre esterilidad de dispositivos y biocompatibilidad a largo plazo restringen su impulso. En general, los segmentos no basados en energía añaden amplitud pero no velocidad de ruptura al mercado de dispositivos estéticos de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Contorneado Corporal Acelera el Crecimiento

Los sistemas de depilación mantuvieron una participación del 28,55% en el mercado de dispositivos estéticos de Estados Unidos en 2025, gracias a la demanda estable de láseres de diodo y dispositivos IPL dirigidos tanto a consumidores femeninos como masculinos. Sin embargo, se prevé que el contorneado corporal y la reducción de celulitis registren una CAGR del 9,74%, la más pronunciada entre todas las indicaciones, impulsada por las terapias de pérdida de peso con GLP-1 que amplían las preocupaciones por la flacidez de la piel tras la dieta. La criolipólisis, los estimuladores musculares electromagnéticos de alta intensidad focalizada (HIFEM) y los tratamientos de radiofrecuencia monopolar convergen para ofrecer apoptosis de grasa, tonificación muscular y tensado dérmico en sesiones combinadas. Estos protocolos de combinación elevan el valor del ticket en un promedio del 20%–30%, convirtiendo al modelado corporal en el motor de beneficios del mercado de dispositivos estéticos de Estados Unidos.

Los dispositivos de resurfacing y tensado de piel aprovechan los láseres de CO₂ fraccionados que logran una mejora del 45% en la textura después de un solo pase, complementados por filtros de erbio no ablativos que reducen los poros sin tiempo de inactividad. Los láseres de eliminación de tatuajes ajustados a anchos de pulso de picosegundo extienden la eficacia a las tintas verdes y azules más resistentes. Las aplicaciones de tratamiento del acné y cicatrices se apoyan en plataformas de energía que ofrecen una reducción del 70% de las lesiones, mientras que las longitudes de onda específicas para pigmentos, como los 532 nm, abordan el melasma. Los procedimientos de rejuvenecimiento mamario e íntimo constituyen nichos emergentes, apoyados por cabezales de radiofrecuencia con temperatura controlada. En conjunto, estas diversas indicaciones maximizan las tasas de utilización de los dispositivos, sosteniendo la rentabilidad de las clínicas incluso cuando nuevos competidores se incorporan al mercado de dispositivos estéticos de Estados Unidos.

Por Usuario Final: Los Entornos Domésticos Impulsan la Disrupción

Las clínicas de dermatología y cosméticas controlaron el 44,22% de los ingresos del mercado de dispositivos estéticos de Estados Unidos en 2025, beneficiándose de las competencias especializadas y el acceso a plataformas multimodalidad. Las cadenas de spas médicos aprovechan el capital de inversión privada para estandarizar los menús de servicios y negociar descuentos por volumen en equipos, aumentando los márgenes de EBITDA. Los hospitales mantienen su relevancia en procedimientos reconstructivos complejos o combinados quirúrgico-energéticos que requieren soporte de anestesia.

Sin embargo, los sistemas de uso doméstico avanzan a una CAGR del 8,95% hasta 2031 a medida que las directrices de la FDA sobre dispositivos estéticos de venta libre se consolidan. Los dispositivos de mano con IPL ahora cuentan con sensores de tono de piel que bloquean los pulsos si se superan los umbrales de melanina, reduciendo el riesgo de quemaduras. Las preferencias de los consumidores por la privacidad y la comodidad impulsan las asociaciones de distribución con Amazon y cadenas de farmacias. No obstante, la propagación de importaciones no registradas ha llevado a la FDA a autorizar la destrucción en puertos de entrada, lo que señala un equilibrio regulatorio entre accesibilidad y seguridad. Los entornos profesionales mantienen niveles de energía de alta intensidad competitivos y experiencia en terapia combinada que están fuera del alcance de los dispositivos de consumo. Así, mientras las unidades domésticas amplían la población total direccionable, las clínicas preservan los niveles de tratamiento premium dentro del mercado de dispositivos estéticos de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

California, Nueva York y Florida anclan los corredores del Oeste y el Noreste, contribuyendo con una parte importante de las ventas nacionales de dispositivos gracias a los altos grupos de ingresos disponibles y las densas redes de proveedores. La proximidad de Silicon Valley a los centros de I+D acelera los ciclos de prototipo a mercado y contribuye a sostener el mercado de dispositivos estéticos de Estados Unidos con actualizaciones continuas de software y complementos de imagen impulsados por IA. Las juntas estatales de California han promulgado una acreditación detallada de operadores de láser que se ha convertido en un estándar de facto a nivel nacional. La concentración metropolitana de Nueva York respalda los centros de formación insignia donde los fabricantes organizan simposios de educación médica, aumentando la fidelidad a la marca.

Los estados del Sur, liderados por Texas y Florida, registran el crecimiento de volumen más rápido, beneficiándose de la afluencia de población y la alta prevalencia de obesidad, lo que impulsa la demanda de contorneado corporal. Los debates en Texas sobre la limitación de la práctica estética a entornos supervisados por médicos podrían remodelar los modelos de spas médicos liderados por enfermeros practicantes, introduciendo cierto riesgo político en las estrategias de expansión regional. El entorno más permisivo de Florida impulsa el franquiciamiento de spas médicos, con clientela tanto doméstica como latinoamericana que aumenta los flujos de pacientes fuera de temporada. El mercado de dispositivos estéticos de Estados Unidos gana, por tanto, una base de ingresos geográficamente diversificada que amortigua las fluctuaciones regulatorias específicas de cada estado.

El Medio Oeste muestra una creciente adopción en Chicago, Minneapolis y Columbus, respaldada por centros estéticos afiliados a hospitales que buscan ingresos complementarios de pago en efectivo. Los proveedores de equipos aplican precios escalonados para adaptarse a perfiles de ingresos per cápita más bajos, al tiempo que ofrecen características de seguridad asistidas por IA que acortan las curvas de aprendizaje de los profesionales. Los gobiernos estatales como el de Míchigan han ampliado el alcance de la práctica de los esteticistas para incluir dispositivos de fototerapia, desbloqueando nuevos segmentos de compradores para láseres de nivel básico. Al mismo tiempo, los requisitos de licencia avanzada de Dakota del Norte podrían restringir el uso de dispositivos a operadores altamente capacitados, subrayando el mosaico regulatorio que caracteriza al mercado de dispositivos estéticos de Estados Unidos.

Panorama Competitivo

Cynosure y Lutronic finalizaron su fusión en 2024, creando un actor de ingresos entre los tres primeros con distribución en 130 países y una sólida cartera de plataformas de energía. La unidad Allergan Aesthetics de AbbVie sigue siendo el líder general, aprovechando un portafolio diversificado de neurotoxinas, rellenos y dispositivos de energía, además de los nuevos centros de formación abiertos recientemente en el Condado de Orange, Austin y Atlanta que refuerzan la fidelidad de los médicos. Venus Concept redujo su deuda en un 47% en medio de la debilidad de los ingresos, ilustrando las presiones del segmento medio cuando los ciclos económicos restringen el gasto en dispositivos.

Los fondos de capital privado impulsaron 55 acuerdos estéticos en EE. UU. en 2023, intensificando la actividad de consolidación entre cadenas de spas médicos y pequeños fabricantes de dispositivos. Los consolidadores negocian contratos de arrendamiento de equipos favorables y exigen mantenimiento integrado, fomentando flujos de ingresos predecibles para los proveedores dentro del mercado de dispositivos estéticos de Estados Unidos. Los nuevos disruptores despliegan arquitecturas de IA primero y análisis de software basado en suscripción para diferenciarse, desafiando a los actores establecidos que tradicionalmente lideraban con hardware. En respuesta, las empresas consolidadas incorporan paneles de software como servicio que rastrean los resultados de los tratamientos y calibran ajustes de forma remota, complementando las ventas de equipos de capital con ingresos recurrentes.

Los giros estratégicos incluyen las puntas de consumibles controladas por software de InMode que se bloquean después de un número preestablecido de pulsos, elevando los márgenes del modelo de cuchilla y maquinilla. Lumenis introdujo OptiLIFT, que combina la Estimulación Muscular Dinámica con la contracción cutánea por infrarrojo, capturando tratamientos de flacidez del párpado inferior que anteriormente carecían de opciones no quirúrgicas. Cutera emergió de la reorganización del Capítulo 11 en marzo de 2025, eliminando USD 400 millones en deuda y conservando sus franquicias principales truSculpt y xeo, lo que indica que la reparación del balance puede restaurar la competitividad incluso después de la erosión de la cuota de mercado. En general, la profundidad tecnológica, la agilidad financiera y la educación de los profesionales conforman los tres pilares que definen la ventaja competitiva dentro del mercado de dispositivos estéticos de Estados Unidos.

Líderes del Sector de Dispositivos Estéticos de Estados Unidos

Lumenis

Bausch Health Companies Inc. (Solta Medical Inc.)

Cynosure

AbbVie (Allergan Aesthetics)

Alma Lasers (Sisram Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Allergan Aesthetics inaugura tres nuevos centros de formación de última generación en el Condado de Orange, Austin y Atlanta, ampliando la capacidad de educación para profesionales y reforzando el liderazgo en el mercado mediante programas integrales de apoyo clínico.

- Marzo de 2025: Cutera completa la reestructuración por el Capítulo 11 de bancarrota, reduciendo la deuda en USD 400 millones mientras mantiene las operaciones y los compromisos de servicio al cliente, posicionando a la empresa para una recuperación del crecimiento a largo plazo.

- Febrero de 2025: La FDA aprueba los rellenos de ácido hialurónico Evolysse, ampliando las opciones de tratamiento para la restauración del volumen facial y marcando un hito regulatorio significativo para las nuevas tecnologías inyectables.

Alcance del Informe del Mercado de Dispositivos Estéticos de Estados Unidos

El alcance del mercado de dispositivos estéticos de Estados Unidos incluye todos los dispositivos médicos utilizados para diversos procedimientos cosméticos, incluida la cirugía plástica, la eliminación de vello no deseado, la eliminación del exceso de grasa, el antienvejecimiento, los implantes estéticos y el tensado de piel, que se utilizan para la embellecimiento, corrección y mejora del cuerpo. Los procedimientos estéticos incluyen tanto procedimientos quirúrgicos como no quirúrgicos. Los procedimientos quirúrgicos incluyen la liposucción, los implantes mamarios, los estiramientos faciales, la radiofrecuencia y otros procedimientos relacionados. Los procedimientos no quirúrgicos incluyen el peeling químico, la liposucción no quirúrgica y los procedimientos de tensado de piel. El Mercado de Dispositivos Estéticos de Estados Unidos está segmentado por Tipo de Dispositivo (Dispositivo Estético Basado en Energía y Dispositivo Estético No Basado en Energía), Aplicación (Resurfacing y Tensado de Piel, Contorneado Corporal y Reducción de Celulitis, �ٱ�辱��������ó��, Eliminación de Tatuajes, Aumento de Mama y Otras Aplicaciones) y Usuario Final (Hospitales, Clínicas y Entornos de Uso Doméstico). El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | |

| Basados en Radiofrecuencia | |

| Basados en Ultrasonido | |

| Criolipólisis y Basados en Plasma | |

| Dispositivos No Basados en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Peelings Químicos | |

| �Ѿ������ǻ������Dz�����������ó�� | |

| Implantes | |

| Mesoterapia y Otros |

| Resurfacing y Tensado de Piel |

| Contorneado Corporal y Reducción de Celulitis |

| �ٱ�辱��������ó�� |

| Eliminación de Tatuajes y Pigmentación |

| Aumento de Mama |

| Tratamiento del Acné y Cicatrices |

| Otras Aplicaciones |

| Hospitales |

| Clínicas de Dermatología y Cosméticas |

| Spas Médicos |

| Entornos de Uso Doméstico |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Dispositivo | Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | ||

| Basados en Radiofrecuencia | ||

| Basados en Ultrasonido | ||

| Criolipólisis y Basados en Plasma | ||

| Dispositivos No Basados en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Peelings Químicos | ||

| �Ѿ������ǻ������Dz�����������ó�� | ||

| Implantes | ||

| Mesoterapia y Otros | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorneado Corporal y Reducción de Celulitis | ||

| �ٱ�辱��������ó�� | ||

| Eliminación de Tatuajes y Pigmentación | ||

| Aumento de Mama | ||

| Tratamiento del Acné y Cicatrices | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología y Cosméticas | ||

| Spas Médicos | ||

| Entornos de Uso Doméstico | ||

| Por Región | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos estéticos de Estados Unidos?

El mercado se sitúa en USD 11,17 mil millones en 2026 y se prevé que ascienda a USD 16,65 mil millones en 2031.

¿Qué aplicación se expande con mayor rapidez?

Se proyecta que el contorneado corporal y la reducción de celulitis crezcan a una CAGR del 9,74% hasta 2031, impulsados por la creciente demanda de tensado de piel tras la pérdida de peso.

¿Qué importancia tienen los dispositivos estéticos de uso doméstico?

Los entornos domésticos representan una participación pequeña actualmente, pero avanzan a una CAGR del 8,95% a medida que las directrices de la FDA para dispositivos de venta libre maduran.

¿Qué tecnología de dispositivo concentra la mayor participación?

Las plataformas basadas en energía, que abarcan sistemas de láser y radiofrecuencia, representan el 62,74% de los ingresos nacionales.

¿Cómo influye el capital privado en la dinámica competitiva?

Cincuenta y cinco acuerdos médico-estéticos se cerraron en 2023, creando cadenas capitalizadas que negocian compras de equipos al por mayor e impulsan el rendimiento.

¿Qué tendencia regulatoria deben monitorear los fabricantes?

Los impactos en la cadena de suministro de semiconductores y los nuevos proyectos de ley estatales sobre alcance de práctica profesional definirán los plazos de fabricación y los derechos de uso por parte de los proveedores durante los próximos cuatro años.

Última actualización de la página el: