Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Uruguay

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

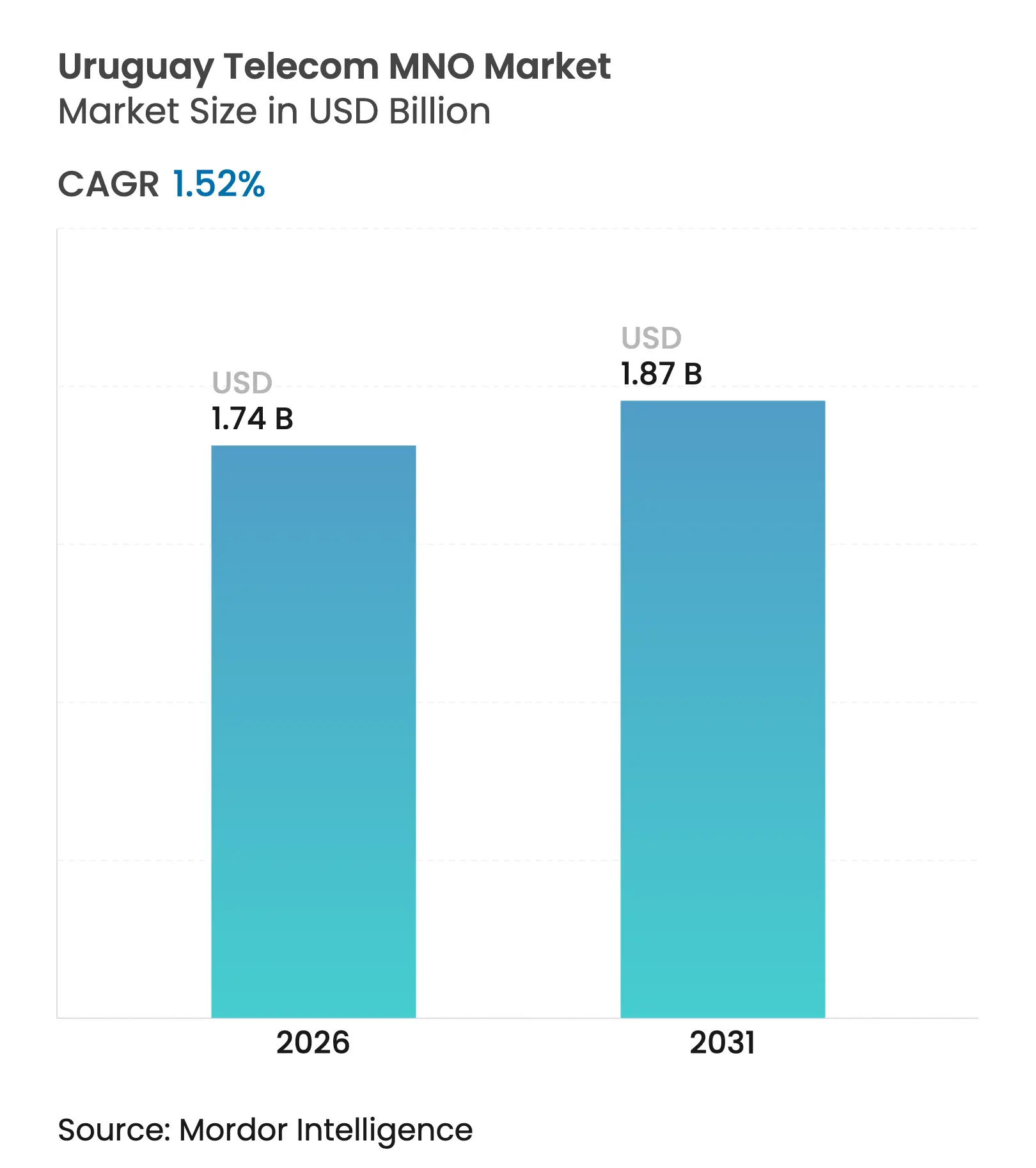

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Uruguay por ���ϲ�����

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Uruguay crezca de USD 1,71 mil millones en 2025 a USD 1,74 mil millones en 2026 y se prevé que alcance USD 1,87 mil millones en 2031 a una CAGR del 1,52% durante 2026-2031.

Esta expansión moderada se debe a una base de suscriptores madura, el fin del monopolio de internet de ANTEL en 2022 y la adquisición por parte de Millicom de la unidad local de Telefónica por USD 440 millones en 2025. Los despliegues acelerados de fibra hasta el hogar (FTTH) ya cubren el 60% de las conexiones fijas, mientras que la densificación de 5G apunta a 500 estaciones base para febrero de 2025. Las velocidades de descarga medianas de 225,50 Mbps para servicios fijos y 169,57 Mbps para servicios móviles refuerzan la posición de Uruguay como líder digital regional. La demanda empresarial de enlaces seguros y de alta capacidad está aumentando bajo la Agenda Digital 2025, y una mejor puerta de enlace internacional a través del nuevo cable submarino Firmina reduce los costos de tránsito IP, haciendo que la conectividad en la nube transfronteriza sea más asequible.

Conclusiones Clave del Informe

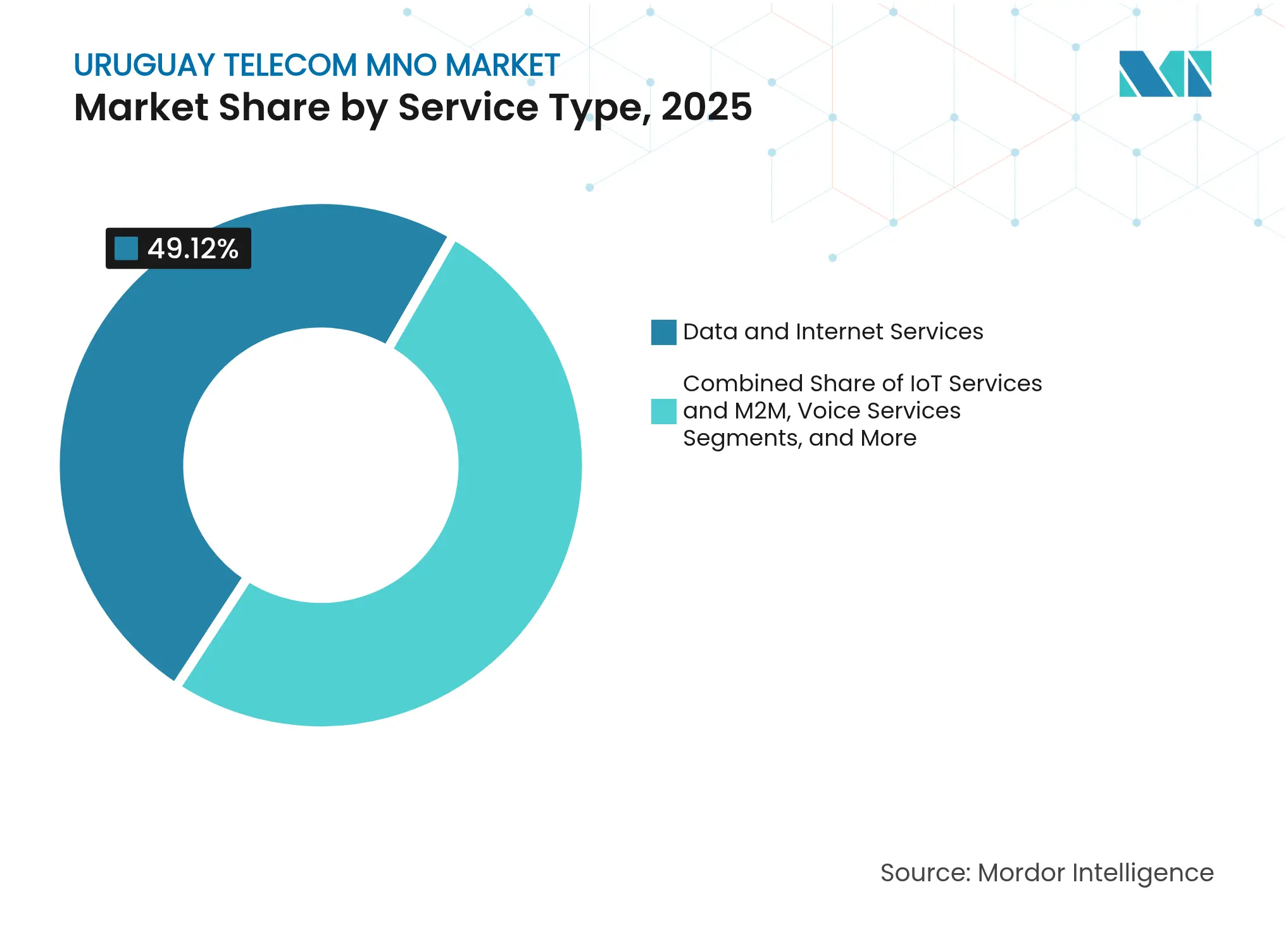

- Por tipo de servicio, los servicios de datos captaron el 49,12% de la cuota del mercado de telecomunicaciones de Uruguay en 2025, mientras que el IoT registró el crecimiento proyectado más rápido con una CAGR del 1,68% hasta 2031.

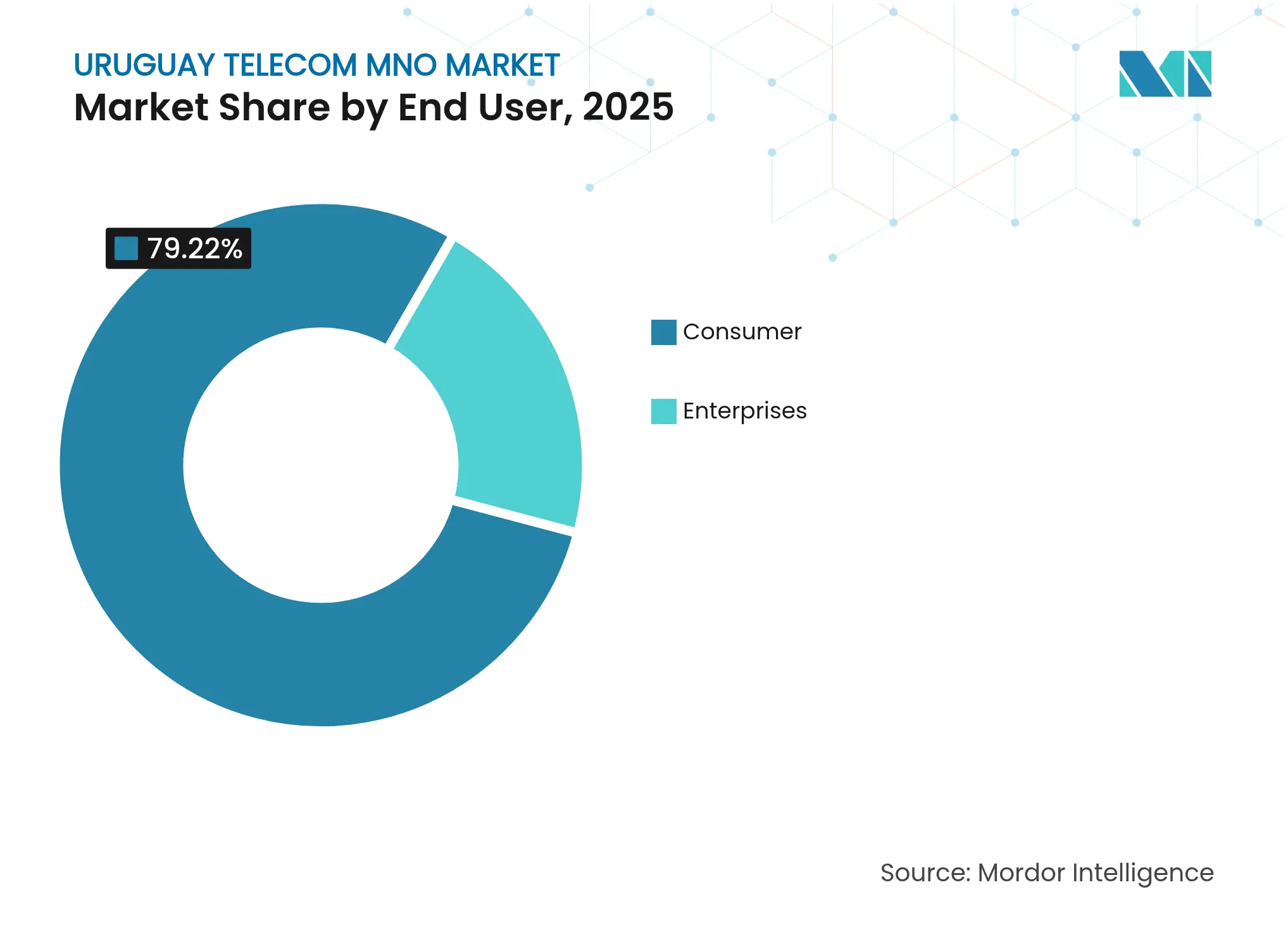

- Por usuario final, el segmento empresarial representó el 20,78% del tamaño del mercado de telecomunicaciones de Uruguay en 2025 y se espera que se expanda a una CAGR del 2,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Uruguay

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de FTTH y densificación de 5G | +0.4% | Nacional, Montevideo y regiones costeras | Mediano plazo (2-4 años) |

| Demanda de digitalización empresarial de conectividad segura | +0.3% | Nacional, distrito de negocios de Montevideo | Largo plazo (≥ 4 años) |

| Aumento en el uso de datos móviles y transmisión de contenidos | +0.2% | Nacional, áreas urbanas | Corto plazo (≤ 2 años) |

| Incentivos del Gobierno Uruguay Digital 2025 | +0.2% | Nacional, enfoque en conectividad rural | Largo plazo (≥ 4 años) |

| El cable submarino de Maldonado a EE. UU. reduce los costos de tránsito IP | +0.1% | Nacional, segmento empresarial | Mediano plazo (2-4 años) |

| Los pilotos de identidad digital habilitados por blockchain impulsan IoT/M2M | +0.1% | Ciudades piloto | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Despliegue acelerado de FTTH y densificación de 5G

El programa de actualización de red de ANTEL pasó de 300 a un objetivo de 500 sitios 5G en un solo año, respaldando aplicaciones de baja latencia para el mercado masivo y casos de uso de redes privadas empresariales.[1]RCR Wireless News Editors, "ANTEL apunta a 500 sitios 5G para 2025," rcrwireless.com La fibra ya impulsa el 77% de las suscripciones de banda ancha fija, otorgando a Uruguay velocidades fijas promedio superiores a 225 Mbps y permitiendo a los operadores ofrecer planes de 400 Mbps a 1 Gbps de manera rentable. La densificación rápida también habilita la agregación de portadoras a nivel nacional, lo que eleva la eficiencia espectral y ayuda a satisfacer la creciente demanda de video. El resultado es un ciclo virtuoso: cada torre incremental aumenta la utilización del backhaul de fibra existente, mejorando el período de recuperación de las inversiones de capital anteriores. El debate político sobre el ritmo de despliegue de fibra ha resurgido, aunque el consenso bipartidista reconoce que la conectividad gigabit a nivel nacional sigue siendo vital para la resiliencia económica. [2]El Observador Newsroom, "Los ingresos del centro de datos de ANTEL se disparan," elobservador.com.uy

Demanda de digitalización empresarial de conectividad segura

La migración corporativa a la nube, una ambición de exportación de TI de USD 1 mil millones para 2025 y los estándares obligatorios de ciberseguridad bajo la Agenda Digital 2025 están convirtiendo la conectividad en una prioridad a nivel directivo. [3]Trade.gov Country Commercial Guide, "Servicios de Telecomunicaciones de Uruguay," trade.gov Los grandes bancos, empresas de logística y agroexportadores ahora buscan enlaces de fibra directa al centro de datos Tier III de ANTEL, que generó USD 39 millones entre 2016 y 2020 y ha duplicado su capacidad para hiperescaladores. Están surgiendo redes inalámbricas privadas para puertos y zonas económicas especiales, mientras que los paquetes gestionados de SD-WAN y SASE posicionan a los operadores como socios integrales de transformación digital. Este tráfico de mayor valor respalda un ingreso promedio por línea muy por encima de los niveles de consumo, compensando el lento crecimiento minorista.

Aumento en el uso de datos móviles y transmisión de contenidos

Los servicios de transmisión representan la mayor parte del tráfico incremental, ya que Netflix, Prime Video y Disney+ acaparan el 83% del mercado de SVoD de América Latina. Los más de 2,5 millones de usuarios de redes sociales de Uruguay —más del 75% de la población— generan una demanda constante de carga de video de formato corto en TikTok e Instagram. Los operadores responden con paquetes de datos sin cargo, gestión dinámica de calidad de video y planes ilimitados premium que monetizan el uso intensivo sin congestionar las redes. El paso a 5G Standalone reduce aún más la latencia para juegos y realidad aumentada, fortaleciendo la disposición de los clientes a actualizar sus planes. Las líneas de banda ancha móvil superaron los 3,67 millones en 2024, sobrepasando una penetración del 212%, lo que demuestra que la intensidad de uso, más que las nuevas adiciones de SIM, impulsa el crecimiento de los ingresos.

Incentivos del Gobierno Uruguay Digital 2025

La Agenda Digital apunta a cobertura universal de línea fija, pilotos rurales de 5G y un centro nacional de ciberseguridad para proteger la infraestructura crítica. Los créditos fiscales y las rebajas en las tarifas de espectro fomentan la inversión del sector privado en distritos desatendidos, mientras que la digitalización de los servicios públicos obliga a los ministerios a adoptar conectividad segura. Las transacciones mensuales de gobierno electrónico ya superan los 10 millones, por lo que mantener el tiempo de actividad de la plataforma afecta directamente la satisfacción ciudadana. La clasificación de Uruguay por parte de Google como un "acelerador digital" valida el éxito de las políticas y atrae nuevas inversiones de OTT y de borde hiperescalable. En conjunto, estos factores amplían el horizonte de crecimiento para los segmentos empresarial y mayorista del mercado de telecomunicaciones de Uruguay.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El monopolio legal de ANTEL sobre la última milla fija limita la competencia | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| La población de pequeña escala limita el retorno de inversión para los operadores privados | -0.2% | Nacional, áreas rurales | Largo plazo (≥ 4 años) |

| Los altos precios de reserva del espectro de 3,5 GHz retrasan la expansión del 5G | -0.1% | Nacional | Mediano plazo (2-4 años) |

| La volatilidad peso-USD restringe el gasto de capital | -0.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El monopolio legal de ANTEL sobre la última milla fija limita la competencia

Aunque los ISP obtuvieron el derecho de revender banda ancha en 2022, ANTEL sigue controlando los bucles de cobre y fibra, obligando a los rivales a adoptar modelos de reventa mayorista que comprimen los márgenes. Su cuota del 96,2% en las líneas de internet fijo subraya la limitada contestabilidad, dejando la innovación en precios y productos por debajo de sus pares regionales. Los pequeños operadores de cable enfrentan largos períodos de recuperación porque las tarifas de acceso a ductos y coubicación a menudo superan los ingresos minoristas en zonas escasamente pobladas. Sin separación estructural, los incentivos para abrir ductos o reducir los precios mayoristas siguen siendo débiles, lo que ralentiza la diversificación de servicios y limita la CAGR futura de la banda ancha.

La población de pequeña escala limita el retorno de inversión para los operadores privados

Los más de 3,3 millones de ciudadanos de Uruguay son un 96% urbanos y ya poseen un promedio de dos SIM por persona, lo que se traduce en una saturación que desincentiva las construcciones a gran escala desde cero. La salida de Telefónica en 2025 indica cómo la escala limitada socava la economía de los operadores a pesar de un clima regulatorio estable. La economía de la cobertura rural sigue siendo poco atractiva porque los costos de los sitios celulares no pueden amortizarse entre suficientes suscriptores. En consecuencia, los operadores priorizan Montevideo y los balnearios costeros, retrasando la cobertura de igual calidad para las regiones agrícolas remotas. La industria de telecomunicaciones de Uruguay depende, por tanto, de subsidios de política pública más que de las fuerzas puras del mercado para llegar a las comunidades más pequeñas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran la Transformación Digital

Los servicios de datos representaron el 49,12% de la cuota del mercado de telecomunicaciones de Uruguay en 2025, sustentando la reputación del país en materia de conectividad avanzada. Se proyecta que el subsegmento se expanda a una CAGR del 1,53% hasta 2031 a medida que la penetración de FTTH se profundiza y el 5G Standalone eleva la eficiencia de la red. Las ganancias en el tamaño del mercado de telecomunicaciones de Uruguay en esta categoría están vinculadas al crecimiento del ARPU proveniente de planes de fibra gigabit combinados con contenido de transmisión. Los servicios de voz, que aún mantienen una cuota del 25,07%, están transitando hacia VoIP y llamadas por Wi-Fi, estabilizando los ingresos a pesar de la caída en los minutos de uso. Los servicios de OTT y PayTV, con una cuota del 12,44%, se benefician de las vinculaciones con SVoD, aunque enfrentan mayor rotación de clientes a medida que los espectadores más jóvenes abandonan los paquetes lineales. Los servicios de mensajería y valor agregado, con el 9,52%, mantienen relevancia de nicho a través de la autenticación empresarial por SMS y el contenido móvil premium.

Los servicios de IoT, aunque representan solo el 3,85% de los ingresos de 2025, son la línea de mayor crecimiento con una CAGR del 1,68%. El tamaño del mercado de telecomunicaciones de Uruguay para IoT aumentará a medida que escalen los mandatos de medición inteligente, la ecoaldea +Colonia y las soluciones de rastreo de ganado. Los operadores están lanzando opciones de red-slice-como-servicio que garantizan latencias inferiores a 10 ms para el control industrial. La claridad regulatoria sobre el espectro para bandas de IoT masivo y las exenciones del impuesto a la SIM para nodos de máquinas fomentan la experimentación. A lo largo del horizonte de previsión, el IoT podría pasar de ingresos basados en tarifas de conectividad a suscripciones de plataforma que agrupan gestión de dispositivos, seguridad y análisis, ampliando los márgenes de los operadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Impulsa el Crecimiento Premium

El segmento empresarial representó el 20,78% del tamaño del mercado de telecomunicaciones de Uruguay en 2025 y está en camino de alcanzar una CAGR del 2,02% hasta 2031, superando el crecimiento del segmento de consumidores. Los grandes exportadores agroindustriales demandan enlaces SD-WAN resilientes hacia regiones de nube en EE. UU., mientras que las empresas de tecnología financiera requieren rutas de fibra de baja latencia para la detección de fraudes en tiempo real. La coubicación en centros de datos y los servicios de seguridad gestionados amplían la participación en la cartera, con ANTEL reportando una mezcla de ingresos del sector privado del 68% en su negocio de coubicación. El objetivo de Uruguay de que las TIC representen el 5% del PIB en 2025 inclina aún más la inversión hacia soluciones corporativas de alto valor.

Los servicios al consumidor, que aún representan el 79,22% de los ingresos, avanzan a una CAGR moderada del 1,42% dado que la saturación de internet del 93% deja poco margen para nuevas cuentas. Los operadores defienden el ARPU combinando planes de Disney+ Estándar, Paramount+ y datos ilimitados 5G, aumentando el valor percibido y reduciendo la rotación de clientes. La migración de prepago a pospago continúa, pero los ingresos incrementales provienen principalmente de actualizaciones de nivel de velocidad y descuentos multiservicio en lugar de adiciones de suscriptores. El mercado de telecomunicaciones de Uruguay equilibra, por tanto, el lento crecimiento unitario con una monetización más rica por usuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Montevideo genera bien más del 50% de los ingresos nacionales de telecomunicaciones porque alberga a 1,4 millones de residentes, el principal distrito financiero y la mayor parte de la capacidad de centros de datos. La penetración de fibra supera el 90% de los hogares y la cobertura 5G es casi total, convirtiendo a la capital en la primera adoptante de planes gigabit premium. Los operadores canalizan pequeñas celdas hacia los corredores del centro densamente poblados para gestionar los picos de video a la hora del almuerzo, reforzando el papel de Montevideo como motor de ganancias del mercado de telecomunicaciones de Uruguay.

Los corredores costeros de Maldonado, Punta del Este y Rocha proporcionan aumentos estacionales de tráfico vinculados al turismo. La estación de aterrizaje del cable Firmina en Punta del Este ha convertido a la ciudad balnearia en un inesperado centro mayorista al reducir los costos de backhaul hacia Miami. Las autoridades locales aprovechan este enlace para atraer empresas de tecnología financiera y BPM que buscan latencias inferiores a 60 ms hacia las nubes de la Costa Este de EE. UU. El intercambio de infraestructura entre operadores reduce la duplicación de zanjas, permitiendo que la cobertura FTTH se extienda a comunidades de playa más pequeñas que anteriormente solo contaban con coaxial.

Los departamentos del interior como Tacuarembó y Rivera siguen con restricciones de banda ancha, con menos de 30 líneas fijas por 100 habitantes a pesar de una cobertura 4G satisfactoria. Las obligaciones de servicio universal bajo Uruguay Digital 2025 financian el backhaul por microondas y el intercambio pasivo de torres, aunque la economía unitaria sigue siendo desafiante. Los operadores pilotan el acceso inalámbrico fijo 5G para ofrecer un servicio de 100 Mbps sin necesidad de tender fibra. Con el tiempo, la inclusión digital rural podría añadir ingresos incrementales al habilitar la agricultura de precisión y la salud electrónica, pero el impacto inmediato en el mercado de telecomunicaciones de Uruguay sigue siendo modesto.

Panorama Competitivo

ANTEL continúa dominando con una cuota móvil del 49%, una cuota de internet fijo del 96,2% y una huella de fibra mayorista sin igual. Su respaldo del sector público desbloquea capital de bajo costo, permitiendo una rápida expansión a 500 sitios 5G para finales de 2025 y agresivos despliegues de FTTH que mantienen a los rivales en modo de recuperación. La combinación de contenidos con Disney+ y Paramount+ complementa su ventaja de infraestructura, manteniendo la rotación combinada por debajo del 1,4% anual.

La entrada de Millicom a través de su adquisición de USD 440 millones del brazo Movistar de Telefónica consolida los recursos del sector privado y añade 1,8 millones de clientes móviles de la noche a la mañana. La escala regional en nueve mercados latinoamericanos le otorga poder de negociación en equipos de red y roaming, posicionando a la empresa para desafiar a ANTEL en TIC empresariales, donde las multinacionales globales prefieren proveedores multimercado. Las prioridades inmediatas de integración incluyen la reasignación de espectro y la migración de marca minorista, tras lo cual Millicom apunta a explotar el entorno de alto ARPU de Uruguay.

Claro, parte de América Móvil, aprovecha el roaming panlatino y los subsidios de dispositivos para retener a los usuarios de prepago, pero se queda atrás en presencia de fibra. Se enfoca en la convergencia liderada por móvil para hogares sensibles al precio, combinando acceso inalámbrico fijo con PayTV. Bajo los nuevos mandatos de intercambio de infraestructura de URSEC, Claro negocia arrendamientos de fibra oscura de ANTEL para acelerar la expansión de FTTH. La intensidad competitiva está limitada por la superposición de huellas de red y una base de suscriptores altamente penetrada, por lo que las guerras de precios siguen siendo poco frecuentes.

Líderes de la Industria de MNO de Telecomunicaciones de Uruguay

ANTEL

Movistar Uruguay (Telefónica)

Claro Uruguay (América Móvil)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Millicom completó su adquisición de USD 440 millones de Telefónica Móviles del Uruguay, absorbiendo la marca Movistar.

- Febrero de 2025: ANTEL alcanzó 300 estaciones base 5G activas en los 19 departamentos y confirmó planes para llegar a 500 antes de fin de año.

- Enero de 2025: El cable submarino Firmina de Google entró en operación, conectando Punta del Este con la Costa Este de EE. UU. y reduciendo los costos de tránsito IP.

- Diciembre de 2025: El gobierno ratificó la Agenda Digital 2025, asignando fondos para ciberseguridad y banda ancha rural.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Uruguay

Las telecomunicaciones implican la transmisión de información a una velocidad similar a la de las conversaciones cara a cara. Abarca el intercambio de datos, voz y video a largas distancias a través de medios electrónicos.

El mercado de telecomunicaciones de Uruguay está segmentado por servicios (servicios de voz —cableados e inalámbricos—, servicios de datos y mensajería, OTT y servicios de televisión de pago).

El informe proporciona los tamaños de mercado y las previsiones en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de telecomunicaciones de Uruguay en 2026?

El mercado está valorado en aproximadamente USD 1,74 mil millones en 2026 y está en camino de alcanzar una CAGR del 1,52% durante 2026-2031.

¿Qué servicio genera más ingresos?

Los servicios de datos lideran con una cuota del 49,12%, beneficiándose del FTTH a nivel nacional y de una fuerte adopción del 5G.

¿Por qué la demanda empresarial crece más rápido que la demanda de consumidores?

Los proyectos de transformación digital corporativa, las migraciones a la nube y las normas más estrictas de ciberseguridad están impulsando una CAGR del 2,02% para la conectividad empresarial hasta 2031.

¿Quiénes son los principales actores del mercado?

ANTEL, de propiedad estatal, domina el mercado, mientras que Millicom (tras adquirir Movistar) y Claro son los dos competidores del sector privado.

¿Qué papel desempeña el 5G en el crecimiento futuro?

La densificación del 5G hasta 500 sitios para 2025 habilita IoT de baja latencia y banda ancha móvil premium, elevando el ARPU incluso en un mercado de suscriptores saturado.

¿Cómo influye la política gubernamental en la inversión en telecomunicaciones?

La Agenda Digital 2025 ofrece incentivos fiscales, rebajas en las tarifas de espectro y financiamiento de servicio universal que mejoran la economía de la cobertura rural y las actualizaciones de ciberseguridad.

Última actualización de la página el: