Tamaño y �ʲ����پ������貹����ó�� del Mercado de Autoalmacenamiento de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

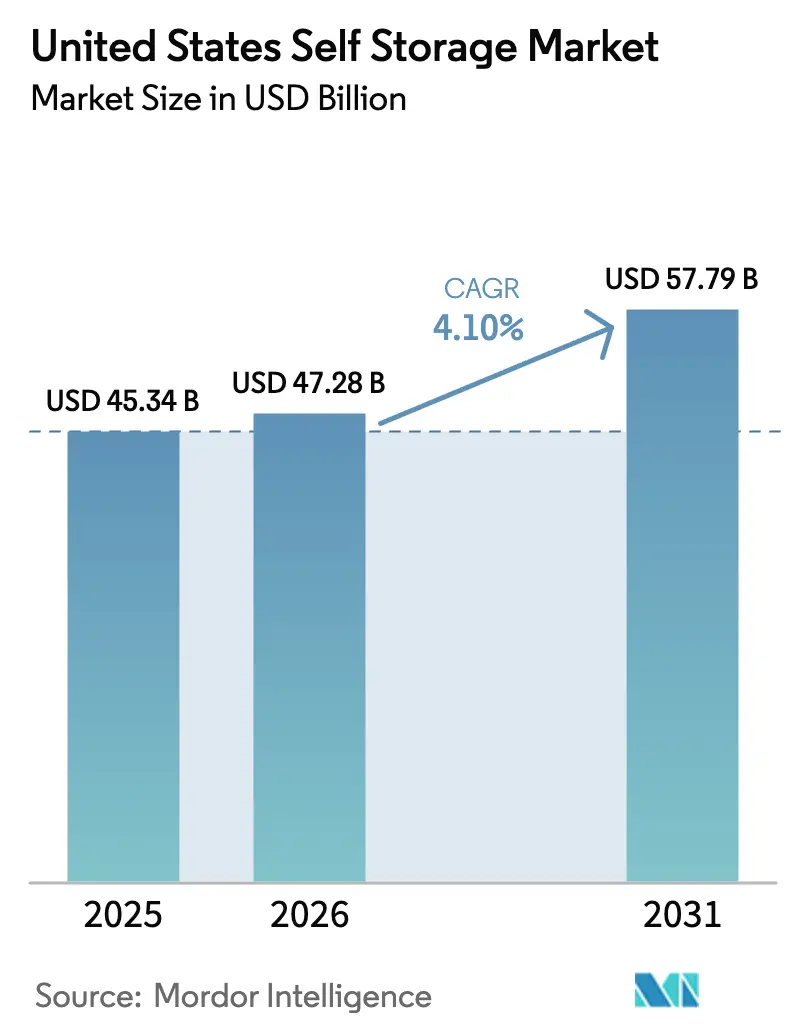

| Tamaño del mercado en el año base (2025) | 45.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autoalmacenamiento de los Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Autoalmacenamiento de los Estados Unidos crezca de USD 45,34 mil millones en 2025 a USD 47,28 mil millones en 2026 y se prevé que alcance USD 57,79 mil millones para 2031 a una CAGR del 4,10% durante 2026-2031.

Los cambios estructurales, más que las oscilaciones cíclicas, sustentan esta expansión, ya que las superficies de cumplimiento del comercio electrónico son aproximadamente tres veces mayores que las del comercio minorista tradicional, lo que genera una demanda persistente de micro-almacenamiento que se traslada a los arrendamientos de instalaciones. La movilidad residencial cayó al 11,8% en 2024, aunque las reubicaciones absolutas siguen generando una brisk velocidad de alquiler a corto plazo en los clusters metropolitanos. La reutilización adaptativa de activos minoristas y de oficinas en dificultades se está acelerando, con valores de oficinas que cayeron un 23% mientras que los precios de venta de autoalmacenamiento aumentaron un 31% interanual en el primer trimestre de 2025, lo que señala una reasignación de capital hacia las conversiones. Mientras tanto, las tarifas de unidades con control de clima se expandieron en 17 de las 30 áreas metropolitanas más grandes, incluso cuando los precios de las unidades estándar se estancaron, lo que subraya un segmento premium en crecimiento.

Conclusiones Clave del Informe

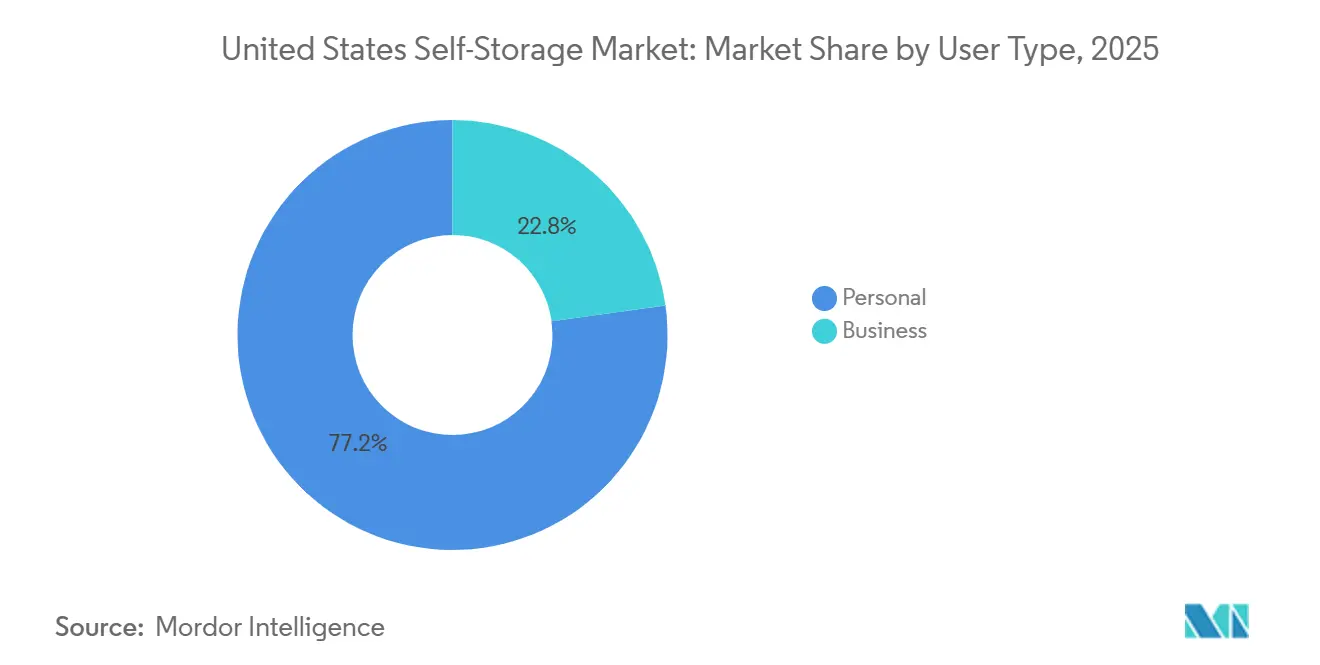

- Por tipo de usuario, los arrendatarios personales representaron el 77,19% de la participación del mercado de autoalmacenamiento de los Estados Unidos en 2025, mientras que se prevé que el segmento empresarial registre la CAGR más rápida del 4,89% hasta 2031.

- Por tamaño de unidad, los lockers de 10 × 10 pies lideraron con una participación de ingresos del 35,57% en 2025; se proyecta que los lockers con control de clima se expandan a una CAGR del 5,11% hasta 2031.

- Por tipo de propiedad, las instalaciones de construcción específica representaron el 91,94% de los ingresos de 2025, pero los edificios comerciales convertidos avanzan a una CAGR del 5,89% durante el horizonte de previsión.

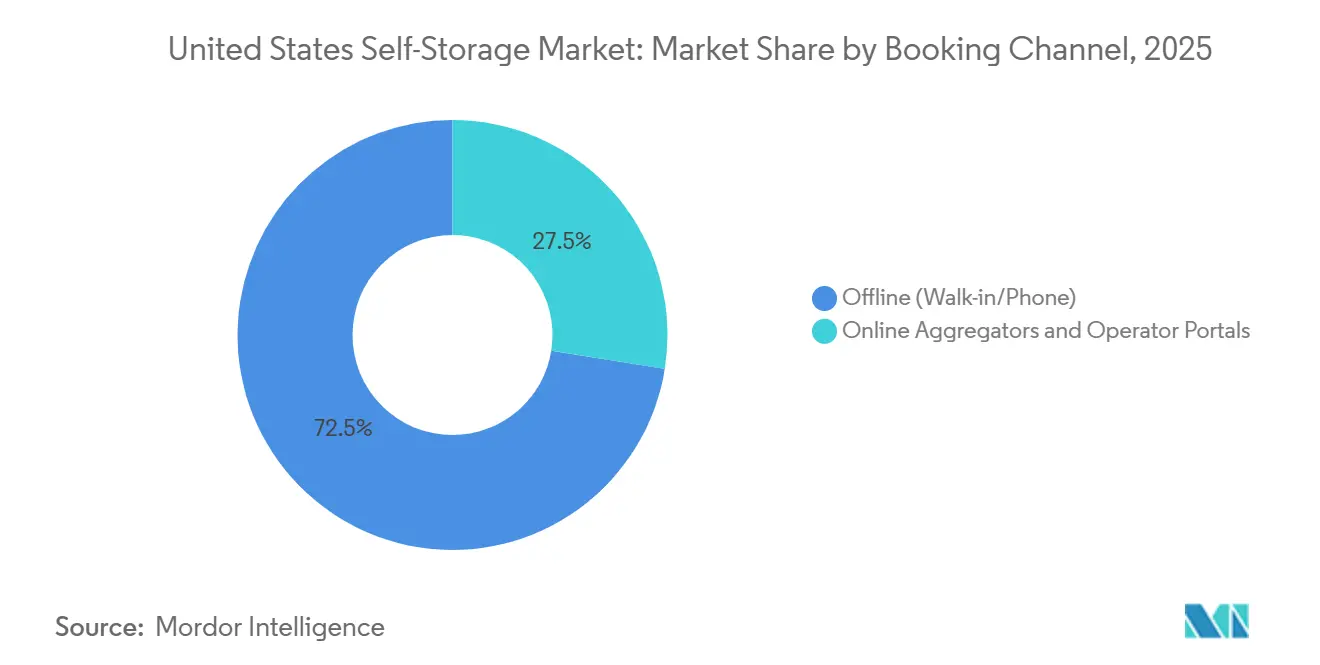

- Por canal de reserva, las reservas presenciales y telefónicas sin conexión representaron el 72,49% de las transacciones de 2025; los agregadores en línea y los portales de operadores están creciendo a una CAGR del 4,57%.

- Por duración de uso final, los alquileres de seis meses o más generaron el 60,37% de los ingresos de 2025, mientras que los contratos a corto plazo están preparados para una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autoalmacenamiento de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Urbanización y Reducción del Tamaño de las Viviendas | +0.9% | Nacional, concentrado en metrópolis costeras y ciudades del Cinturón Solar | Mediano plazo (2-4 años) |

| Crecimiento en la Demanda de Micro-Cumplimiento del Comercio Electrónico | +1.1% | Nacional, con mayor intensidad en los centros logísticos de última milla | Largo plazo (≥ 4 años) |

| Aumento de la Movilidad Residencial y las Tasas de Migración | +0.7% | Nacional, elevado en Texas, Florida, Arizona, Carolina del Norte | Corto plazo (≤ 2 años) |

| Reutilización Adaptativa de Activos Minoristas/de Oficinas en Dificultades | +0.8% | Núcleos urbanos y suburbios de primer anillo con altas tasas de vacancia | Mediano plazo (2-4 años) |

| Surgimiento de Plataformas de Almacenamiento Valet bajo Demanda | +0.3% | Mercados urbanos densos (Nueva York, San Francisco, Los Ángeles) | Largo plazo (≥ 4 años) |

| Necesidades de Almacenamiento para Mitigación de Pérdidas Relacionadas con el Clima | +0.4% | Corredores de huracanes (Sureste, Costa del Golfo), zonas de incendios forestales (Costa Oeste) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Mayor Urbanización y Reducción del Tamaño de las Viviendas

Las nuevas viviendas unifamiliares medianas midieron 2.146 pies cuadrados en 2024, por debajo de los picos anteriores, mientras que las superficies de los apartamentos se contrajeron en las principales metrópolis a medida que los promotores maximizaban el número de unidades por parcela. Un estudio de la Asociación de Autoalmacenamiento contabilizó 16,68 millones de hogares arrendatarios en 2024, elevando la penetración al 12,6% desde el 11,1% en 2022.[1]Asociación de Autoalmacenamiento, "Estudio de Demanda 2025," selfstorage.org Los millennials representan aproximadamente el 40% de los arrendatarios, y el 78% valora el acceso las 24 horas, con más de un tercio dispuesto a pagar tarifas premium por horario extendido. La estricta zonificación limita los índices de superficie en ciudades como Nueva York y San Francisco, perpetuando la escasez de vivienda y sosteniendo la demanda de almacenamiento externo. En conjunto, estas fuerzas canalizan a los hogares urbanos hacia unidades de alquiler para equipos de temporada, muebles y equipos de afición, reforzando una trayectoria de adopción constante para el mercado de autoalmacenamiento de los Estados Unidos.

Crecimiento en la Demanda de Micro-Cumplimiento del Comercio Electrónico

Prologis estima que el comercio electrónico absorbe tres veces la superficie logística del comercio minorista físico, con una absorción total proyectada de 250 a 350 millones de pies cuadrados para 2030.[2]Prologis, "Comercio Electrónico e Inmuebles Logísticos," prologis.com Los pequeños vendedores que no pueden asegurar almacenes dedicados arriendan cada vez más unidades con control de clima cerca de los nodos de entrega urbanos para reducir los tiempos de tránsito de última milla. Los arrendatarios empresariales priorizan los términos de arrendamiento flexibles, el acceso las 24 horas y el acceso a muelles de carga, lo que lleva a los operadores a modernizar los sitios con pasillos de conducción más amplios y puertas enrollables. La CAGR prevista del 4,89% del segmento empresarial señala que adaptar los contratos y las comodidades para los inquilinos comerciales puede desbloquear una participación desproporcionada del crecimiento a corto plazo dentro del mercado de autoalmacenamiento de los Estados Unidos. Los contratistas y trabajadores de oficios que almacenan herramientas entre trabajos diversifican aún más los flujos de ingresos y alargan la duración media del arrendamiento.

Reutilización Adaptativa de Activos Minoristas o de Oficinas en Dificultades

Los valores de las oficinas cayeron un 23% mientras que los precios de los activos de autoalmacenamiento aumentaron un 31% interanual en el primer trimestre de 2025, creando arbitraje para los inversores que convierten propiedades estancadas en almacenamiento. Una cartera de 7,3 millones de pies cuadrados en Chicago ilustra cómo la reutilización adaptativa evita las largas habilitaciones de terrenos vírgenes al tiempo que aprovecha los sistemas de climatización y estructurales existentes. Los municipios a menudo agilizan los permisos para revitalizar activos deteriorados, acortando el tiempo de comercialización y moderando las necesidades de capital inicial. El enfoque ofrece adiciones de capacidad más rápidas en núcleos con escasez de oferta, reforzando el mercado de autoalmacenamiento de los Estados Unidos sin la fricción de adquisición de terrenos que afecta a las nuevas construcciones. Los inversores se benefician de ciclos de desarrollo comprimidos y menores gastos de mejora para inquilinos, mejorando los rendimientos del proyecto incluso en un entorno de tasas de interés al alza.

Aumento de la Movilidad Residencial y las Tasas de Migración

A pesar de una caída nacional de la movilidad al 11,8% en 2024, el crecimiento de la población mantiene alto el número absoluto de personas que se mudan. La migración interestatal hacia Texas, Florida, Arizona y Carolina del Norte impulsa la demanda de almacenamiento durante las transiciones de vivienda. Los hogares a menudo alquilan unidades durante tres a cuatro meses mientras gestionan los plazos de cierre o reducen el tamaño, y muchos se convierten en usuarios a largo plazo tras experimentar la comodidad del almacenamiento externo. La flexibilidad del trabajo remoto desvincula los empleos de las ubicaciones, permitiendo reubicaciones más frecuentes y reforzando los requisitos de almacenamiento transitorio. Estas dinámicas añaden colectivamente resiliencia al mercado de autoalmacenamiento de los Estados Unidos al ampliar la base de arrendatarios más allá de los picos de eventos vitales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de Zonificación y Uso del Suelo en los Núcleos Urbanos | -0.6% | Mercados urbanos densos con zonificación restrictiva (Nueva York, San Francisco, Boston) | Largo plazo (≥ 4 años) |

| Escalada de los Costos de Terreno y Construcción | -0.8% | Nacional, más agudo en las metrópolis costeras de alto costo | Mediano plazo (2-4 años) |

| Escrutinio ESG sobre Unidades Climáticas de Alto Consumo Energético | -0.3% | Nacional, con mayor enfoque en estados con mandatos de evaluación comparativa de energía | Largo plazo (≥ 4 años) |

| Presión sobre los Márgenes por la Ola de Consolidación de los REIT | -0.5% | Nacional, que afecta a los operadores independientes y las cadenas regionales más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escalada de los Costos de Terreno y Construcción

Los gastos de terreno y construcción han aumentado entre un 40% y un 50% desde 2017, comprimiendo los rendimientos del desarrollo y empujando las tasas de capitalización objetivo al 5,75%-8,0% para nuevos proyectos.[3]Newmark, "Almanaque de Autoalmacenamiento 2025," nmrk.com La escasez de materiales y las limitaciones de mano de obra prolongan los tiempos de construcción, socavando los supuestos del modelo financiero. Muchos operadores ahora prefieren las adquisiciones de carteras sobre los desarrollos desde cero, como lo ilustra la fusión de Extra Space Storage y Life Storage por USD 12,7 mil millones que añadió más de 1.200 propiedades sin riesgo de construcción. Las tasas de interés más altas inflan aún más los costos de financiamiento, desalentando los proyectos especulativos. En conjunto, estos factores moderan el crecimiento de la oferta en el mercado de autoalmacenamiento de los Estados Unidos y magnifican el atractivo de la reutilización adaptativa.

Restricciones de Zonificación y Uso del Suelo en los Núcleos Urbanos

La zonificación municipal a menudo clasifica el autoalmacenamiento en categorías de uso industrial, impidiéndole acceder a zonas de uso mixto o residencial donde se concentra la demanda. Los procesos de habilitación pueden extenderse más de 18 meses en Nueva York, San Francisco y Boston, acumulando costos de mantenimiento sobre los promotores. La oposición de la comunidad se centra en el tráfico y las prioridades de uso del suelo, lo que lleva a audiencias prolongadas y permisos condicionales. Los operadores, por tanto, se orientan hacia la conversión de estructuras existentes, que aún requieren actualizaciones del código de incendios y cumplimiento de la Ley de Estadounidenses con Discapacidades que elevan los presupuestos. Estas fricciones regulatorias frenan la velocidad de nueva oferta en el corazón del mercado de autoalmacenamiento de los Estados Unidos, fomentando escaseces localizadas y apoyando las primas de alquiler.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Usuario: El Segmento Empresarial Gana Impulso ante las Necesidades de Micro-Cumplimiento

Se prevé que los inquilinos empresariales se expandan a una CAGR del 4,89% de 2026 a 2031, superando el crecimiento general del mercado a medida que los vendedores de comercio electrónico, los contratistas y las empresas de servicios reutilizan las unidades para el almacenamiento de inventario y equipos. Los usuarios personales todavía representaron el 77,19% de los ingresos de 2025, dependiendo de las instalaciones durante mudanzas, almacenamiento estacional y eventos vitales. Los arrendatarios comerciales valoran el acceso las 24 horas, los muelles de carga y los sensores de seguridad, lo que lleva a los operadores a invertir en sistemas de monitoreo habilitados por IoT que aumentan la intensidad de capital pero mejoran la retención.

La diversificación hacia usuarios comerciales reduce la dependencia de los ciclos de reubicación, alarga los plazos medios de arrendamiento y aumenta la tolerancia al precio, mejorando la estabilidad del flujo de caja para el mercado de autoalmacenamiento de los Estados Unidos. Los contratistas que guardan herramientas y materiales entre obras también amplían la demanda en todos los sectores económicos. Los operadores que adaptan sus ofertas, como servicios de recepción de paquetes o tomas eléctricas para la carga de dispositivos, están en posición de capturar una participación desproporcionada del segmento empresarial en expansión dentro de la industria de autoalmacenamiento de los Estados Unidos.

Por Tamaño de Unidad: Los Lockers con Control de Clima Lideran la Adopción Premium

El formato de 10 × 10 pies representó el 35,57% de los ingresos de 2025, sirviendo como el caballo de batalla para las mudanzas domésticas y las necesidades estacionales. Sin embargo, se proyecta que los lockers con control de clima crezcan a una CAGR del 5,11% hasta 2031, ya que los arrendatarios urbanos pagan primas para proteger electrónica, documentos y artículos de colección. En abril de 2025, los alquileres de unidades con control de clima aumentaron en 17 de las 30 metrópolis más grandes mientras que las tarifas estándar se estancaron, destacando un mercado bifurcado.

Los operadores modernizan las unidades ambientales con deshumidificadores e iluminación LED, capturando alquileres más altos e impulsando el tamaño del mercado de autoalmacenamiento de los Estados Unidos vinculado al inventario premium. Los lockers inteligentes con sensores ambientales permiten a los inquilinos rastrear la temperatura a través de aplicaciones móviles, atrayendo a clientes millennials y de la Generación Z. El cambio subraya un impulso estratégico hacia características de valor añadido en lugar de meros metros cuadrados, lo que permite a los operadores defender los márgenes incluso cuando los precios de los productos básicos se estancan.

Por Tipo de Propiedad: Los Edificios Convertidos Ganan �ʲ����پ������貹����ó�� en Medio de la Reutilización Adaptativa

Las instalaciones de construcción específica representaron el 91,94% de los ingresos de 2025 gracias a los diseños optimizados y el acceso en vehículo. Sin embargo, los edificios comerciales convertidos están preparados para la CAGR más rápida del 5,89% a medida que los inversores capitalizan los activos minoristas y de oficinas con descuento. Los precios de las oficinas cayeron un 23% interanual en el primer trimestre de 2025, mientras que las instalaciones de almacenamiento aumentaron un 31%, subrayando el potencial de conversión.

La reutilización adaptativa acelera las adiciones de oferta en metrópolis con restricciones de zonificación, fortaleciendo el mercado de autoalmacenamiento de los Estados Unidos al llenar los vacíos donde los proyectos en terrenos vírgenes se estancan. Aprovechar los sistemas de climatización y las estructuras existentes reduce los costos de mejora para inquilinos y acorta los plazos de desarrollo, permitiendo una generación de flujo de caja más rápida. Si bien los sitios de construcción específica siguen siendo dominantes en las zonas suburbanas, los activos convertidos representarán una porción creciente de la capacidad incremental hasta 2031.

Por Canal de Reserva: Las Plataformas Digitales Impulsan el Arrendamiento sin ���ϲ�����o

Las reservas presenciales y telefónicas sin conexión todavía representaron el 72,49% de las transacciones de 2025, pero se prevé que los agregadores en línea y los portales de operadores registren una CAGR del 4,57%. Los conjuntos tecnológicos de empresas como Storable integran la optimización de ingresos y el arrendamiento automatizado para reducir los gastos generales de mano de obra.

Los arrendatarios que priorizan lo digital buscan precios instantáneos, visitas virtuales y pagos móviles, cambiando la economía de adquisición dentro del mercado de autoalmacenamiento de los Estados Unidos. Los agregadores aumentan la transparencia de precios pero amplían el alcance, canalizando clientes potenciales hacia operadores equipados digitalmente. Las instalaciones que carecen de experiencias web fluidas corren el riesgo de erosión de la ocupación a medida que la combinación de canales se inclina hacia las reservas en línea hasta 2031.

Por Duración de Uso Final: Los Alquileres a Corto Plazo Aumentan por el Clima y la Movilidad Laboral

Se prevé que los contratos de menos de seis meses crezcan a una CAGR del 5,94%, impulsados por los desplazamientos relacionados con huracanes e incendios forestales y los patrones de trabajo transitorio. Los arrendamientos a largo plazo todavía generaron el 60,37% de los ingresos de 2025, proporcionando estabilidad de base. Los huracanes Helene y Milton impulsaron picos temporales de ocupación en Florida y el Sureste a finales de 2024, aunque los plazos de recuperación de la Agencia Federal para el Manejo de Emergencias pueden superar los plazos típicos de arrendamiento.

Los operadores aplican descuentos introductorios para capturar inquilinos a corto plazo y luego escalan las renovaciones para proteger el rendimiento. Una parte de estos clientes se convierte en usuarios a largo plazo, elevando el valor de vida útil y mejorando la resiliencia del mercado de autoalmacenamiento de los Estados Unidos frente a las oscilaciones episódicas de la demanda.

Análisis Geográfico

Los estados del Cinturón Solar como Texas, Florida, Arizona y Carolina del Norte absorben una demanda desproporcionada a medida que la migración entrante sostiene la formación de hogares y la actividad de reubicación. Las metrópolis costeras como Nueva York, San Francisco y Los Ángeles enfrentan una escasez aguda de terrenos y una zonificación estricta, orientando la expansión de la oferta hacia la reutilización adaptativa en lugar de las nuevas construcciones en terrenos vírgenes.

Los corredores de huracanes a lo largo del Sureste y la Costa del Golfo generan picos episódicos de ocupación tras las grandes tormentas, como se observó tras los huracanes Helene y Milton, aunque la volatilidad de los ingresos surge cuando la recuperación de la Agencia Federal para el Manejo de Emergencias supera los arrendamientos a corto plazo. Las zonas propensas a incendios forestales en California y el Noroeste del Pacífico exhiben oscilaciones estacionales similares vinculadas a las órdenes de evacuación. Los mercados del Medio Oeste y el Cinturón de Óxido registran un crecimiento más estable, aunque más lento, gracias a los menores costos de terreno que sostienen tasas de capitalización atractivas para los promotores.

La penetración sigue por debajo de los promedios nacionales en las zonas rurales y exurbanas, invitando a soluciones basadas en contenedores o móviles que se adaptan a perfiles de demanda flexibles. El crecimiento de las tarifas con control de clima en 17 de las 30 metrópolis más grandes subraya una inclinación premium concentrada en los núcleos urbanos densos. Los principales REIT agrupan instalaciones en metrópolis de más de 500.000 habitantes, aprovechando el prestigio de la marca, mientras que los operadores regionales sobresalen en ciudades secundarias adaptando las combinaciones de unidades, destacando una dualidad geográfica que persistirá hasta 2031.

Panorama Competitivo

La fusión de Extra Space Storage y Life Storage en julio de 2024 formó una cartera de USD 12,7 mil millones que supera las 3.600 instalaciones, reduciendo la brecha con la red de 2.900 sitios de Public Storage e intensificando la competencia. La consolidación de los REIT comprime los márgenes de los operadores independientes que carecen de herramientas de fijación de precios dinámicos y escala de marketing. Los operadores nacionales utilizan algoritmos propietarios que ajustan los alquileres según las tendencias de ocupación y las acciones de la competencia, mientras que los pequeños propietarios todavía dependen de tarifas manuales.

La adopción de tecnología ahora define las ventajas competitivas, con sensores climáticos IoT, cerraduras inteligentes y acceso móvil que reducen los costos de mano de obra y atraen a los arrendatarios nativos digitales. La reutilización adaptativa presenta una vía de entrada para los inversores ágiles que apuntan a los núcleos con escasez de oferta, mientras que los modelos basados en contenedores sirven a la demanda episódica en zonas rurales. Las plataformas de almacenamiento valet bajo demanda siguen siendo un nicho, pero destacan las expectativas cambiantes de los consumidores en cuanto a conveniencia.

Las economías de escala derivadas de las fusiones de REIT refuerzan el poder adquisitivo en seguros, servicios públicos y marketing digital, reforzando una ventaja competitiva en ampliación. Sin embargo, la experiencia localizada permite a las cadenas regionales superar a las marcas nacionales en los mercados secundarios y terciarios mediante la personalización de comodidades como el estacionamiento para vehículos recreativos o los espacios para contratistas. Este panorama bifurcado seguirá configurando la dinámica de ingresos en el mercado de autoalmacenamiento de los Estados Unidos hasta 2031.

Líderes de la Industria de Autoalmacenamiento de los Estados Unidos

Metro Storage LLC

Guardian Storage Solutions, LLC

CubeSmart L.P.

Extra Space Storage Inc.

U-Haul International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SmartStop Self Storage REIT recaudó USD 875,6 millones mediante una oferta pública de acciones, asignando capital a la reducción de deuda y nueve adquisiciones de instalaciones específicas. El movimiento refuerza la flexibilidad del balance y acelera el crecimiento inorgánico.

- Octubre de 2024: El huracán Milton impulsó la demanda de almacenamiento de emergencia en la Costa del Golfo de Florida.

- Agosto de 2024: Go Store It Self Storage se fusionó con Snapbox Self Storage, buscando sinergias operativas y una mayor diversificación geográfica en redes de instalaciones complementarias.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de autoalmacenamiento de los Estados Unidos como los ingresos brutos anuales que las instalaciones obtienen del alquiler de unidades seguras de autoservicio, lockers, contenedores, módulos o espacios de estacionamiento a usuarios personales y empresariales en condiciones flexibles. El alcance abarca tiendas de construcción específica, edificios convertidos y sitios basados en contenedores, y realiza un seguimiento del área arrendable, la ocupación y los alquileres promedio de mercado.

Exclusión: Los remolques de mudanza portátiles que se devuelven en un plazo de veinticuatro horas quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Usuario

- Personal

- Empresarial

- Por Tamaño de Unidad

- ≤ 100 pies cuadrados (Pequeño)

- 101-200 pies cuadrados (Mediano)

- Más de 200 pies cuadrados (Grande/Vehículo)

- Lockers con Control de Clima

- Por Tipo de Propiedad

- Instalaciones de Construcción Específica

- Edificios Comerciales Convertidos

- Sitios Basados en Contenedores/Móviles

- Por Canal de Reserva

- Sin Conexión (Presencial/�ձ��é�ڴDzԴ�)

- Agregadores en Línea y Portales de Operadores

- Por Duración de Uso Final

- Corto Plazo (Menos de 6 Meses)

- Largo Plazo (Igual o Más de 6 Meses)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a operadores regionales, jefes de corretaje y proveedores de tecnología inmobiliaria en el Sur, el Medio Oeste, el Noreste y el Oeste. Las conversaciones verifican las variaciones de vacancia, las temporadas de descuentos y la demanda por tamaño de unidad, y los comentarios de los arrendatarios finales aclaran la elasticidad de precios y las preferencias de canal.

Investigación Documental

Comenzamos con los fundamentos disponibles públicamente, como los datos de mudanzas de vivienda del Censo de los Estados Unidos, los registros de empresas del Servicio de Impuestos Internos, las publicaciones de tasas de interés de la Reserva Federal y las encuestas de ocupación de la Asociación de Autoalmacenamiento. Las señales complementarias provienen de los datos de migración de la Oficina de Estadísticas Laborales, las ventas de comercio electrónico del Departamento de Comercio de los Estados Unidos y los recuentos de patentes para sistemas de control de acceso. Cuando se necesitan detalles de propiedad o expansión a nivel de instalación, los analistas consultan D&B Hoovers y Dow Jones Factiva. Esta red de múltiples fuentes nos proporciona bases históricas, corredores de precios y canalizaciones de construcción.

Dado que ninguna fuente única es perfecta, el equipo también analiza los informes trimestrales de los REIT, los permisos de construcción del condado y la prensa especializada regional para llenar los vacíos a corto plazo y verificar las aperturas de instalaciones. Las fuentes mencionadas son solo ilustrativas, y muchas referencias adicionales sustentan el conjunto de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte el inventario arrendable nacional en ingresos utilizando alquileres de mercado muestreados que luego se moderan por los descuentos de tarifas logradas promedio. Los resultados se corroboran con consolidaciones ascendentes selectivas de los ingresos de los REIT cotizados y datos de operadores independientes muestreados para ajustar los totales. Las variables clave incluyen los pies cuadrados netos arrendables en construcción, la rotación de viviendas impulsada por la migración, los volúmenes de paquetes de comercio electrónico, las primas de unidades con control de clima y las tendencias de tasas de capitalización que sugieren el poder de fijación de precios de los propietarios. La regresión multivariante pronostica cada impulsor hasta 2030 antes de que el agregado se someta a pruebas de estrés bajo escenarios conservadores, base y de expansión. Cuando faltan recuentos de unidades, se aplican proxies de superficie promedio en pies cuadrados, marcados para confirmación primaria posterior.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a los puntos de referencia de ocupación de la Asociación de Autoalmacenamiento. Un segundo analista revisa las anomalías, tras lo cual la revisión senior da su aprobación. Actualizamos las cifras anualmente y emitimos actualizaciones intermedias cuando los choques macroeconómicos o las fusiones y adquisiciones materiales alteran los supuestos subyacentes.

Por Qué Nuestra Base de Referencia de Autoalmacenamiento de los Estados Unidos Merece la Confianza de los Tomadores de Decisiones

Los valores publicados varían ampliamente porque las empresas eligen diferentes líneas de ingresos, aplican supuestos de alquiler divergentes y congelan los modelos en diferentes momentos del año.

Los principales factores de brecha incluyen el tratamiento variado de los ingresos por seguro de inquilinos, la inclusión de contratos de solo gestión y los deflactores de divisas. El año base de Mordor se alinea con los ingresos reales de 2025 y combina los alquileres de mercado y los logrados, mientras que otros a menudo se basan en tarifas anunciadas o presentaciones más antiguas. Nuestro ciclo de actualización anual también elimina las discrepancias causadas por las desaceleraciones tardías de la construcción.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 45,41 mil millones (2025) | ||

| USD 54,30 mil millones (2024) | Consultora Regional A | Trata los ingresos por seguro de inquilinos y las ventas de suministros de embalaje como ingresos principales |

| USD 30,10 mil millones (2024) | Editorial de la Industria B | Excluye los sitios basados en contenedores y utiliza la encuesta de alquileres de 2023 proyectada hacia adelante |

| USD 23,36 mil millones (2024) | Boutique de Investigación C | Aplica los alquileres de mercado anunciados sin ajustes de ocupación |

En resumen, la combinación disciplinada de registros públicos, inteligencia de pago e información de operadores en tiempo real permite a ���ϲ����� ofrecer un punto de referencia equilibrado y transparente en el que los inversores y los promotores pueden reproducir y confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autoalmacenamiento de los Estados Unidos?

El mercado se situó en USD 47,28 mil millones en 2026 y está en camino de alcanzar USD 57,79 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro de las instalaciones de los Estados Unidos?

Se proyecta que los contratos a corto plazo (menos de seis meses) avancen a una CAGR del 5,94% hasta 2031, respaldados por el desplazamiento relacionado con desastres y patrones de trabajo más transitorios.

¿Cómo influyen las tendencias del comercio electrónico en la demanda de almacenamiento?

Los pequeños vendedores en línea arriendan cada vez más unidades como nodos de micro-cumplimiento, ayudando a impulsar el segmento de arrendatarios empresariales hacia una CAGR del 4,89%.

¿Por qué los edificios convertidos se están volviendo populares para la nueva oferta?

Las conversiones evitan las largas habilitaciones y capitalizan los activos minoristas o de oficinas con descuento, otorgándoles una CAGR prevista del 5,89%.

¿Qué papel juega la tecnología en el posicionamiento competitivo?

Los sensores IoT, las cerraduras inteligentes y el software de gestión de ingresos ayudan a los grandes operadores a optimizar los precios y reducir los costos de mano de obra, ampliando su ventaja sobre los operadores independientes.

¿Cómo afectan los huracanes a la ocupación?

Las grandes tormentas como Helene y Milton desencadenan picos a corto plazo en las regiones afectadas, elevando la ocupación durante períodos que a menudo superan los plazos de recuperación de la Agencia Federal para el Manejo de Emergencias.

Última actualización de la página el: