Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios Inmobiliarios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

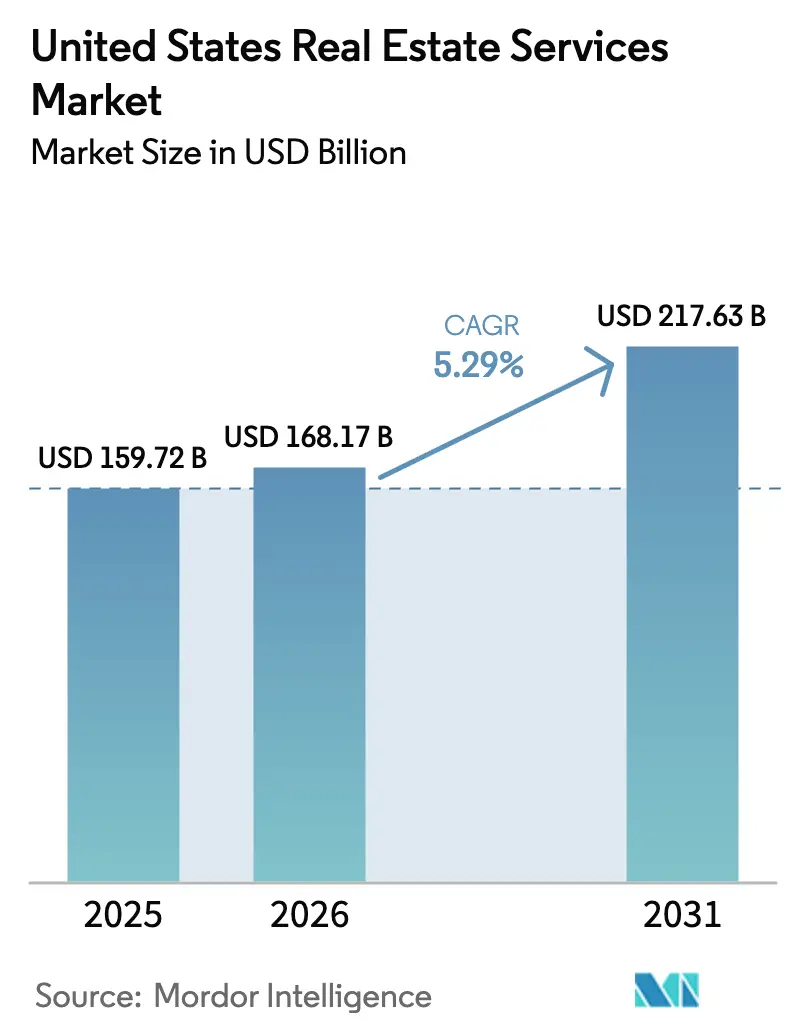

| Tamaño del mercado en el año base (2025) | 159.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 168.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 217.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Inmobiliarios de Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Servicios Inmobiliarios de Estados Unidos crezca de USD 159,72 mil millones en 2025 a USD 168,17 mil millones en 2026, y se prevé que alcance USD 217,63 mil millones en 2031 a una CAGR del 5,29% durante el período 2026-2031.

Las transacciones residenciales siguen dominando los ingresos por honorarios; sin embargo, la externalización institucional y la adopción tecnológica están desplazando la combinación de ingresos hacia trabajos de gestión y asesoría de mayor margen. Los inversores institucionales están reasignando presupuestos operativos hacia especialistas externos para acceder a plataformas de análisis, mientras que las carteras de viviendas construidas para alquiler escalan rápidamente y requieren supervisión centralizada. Los modelos de corretaje están bajo presión de precios tras el acuerdo Sitzer-Burnett, y las empresas que no pueden demostrar un servicio diferenciado están perdiendo listados frente a competidores de tarifa plana. Las tasas hipotecarias han cedido desde sus máximos de 2024, liberando la demanda reprimida de compradores, pero el persistente efecto de bloqueo mantiene la oferta de viviendas existentes ajustada. Las empresas que agrupan soluciones de corretaje, gestión e hipoteca están ganando cuota de mercado porque los clientes desean un único proveedor responsable.

Conclusiones Clave del Informe

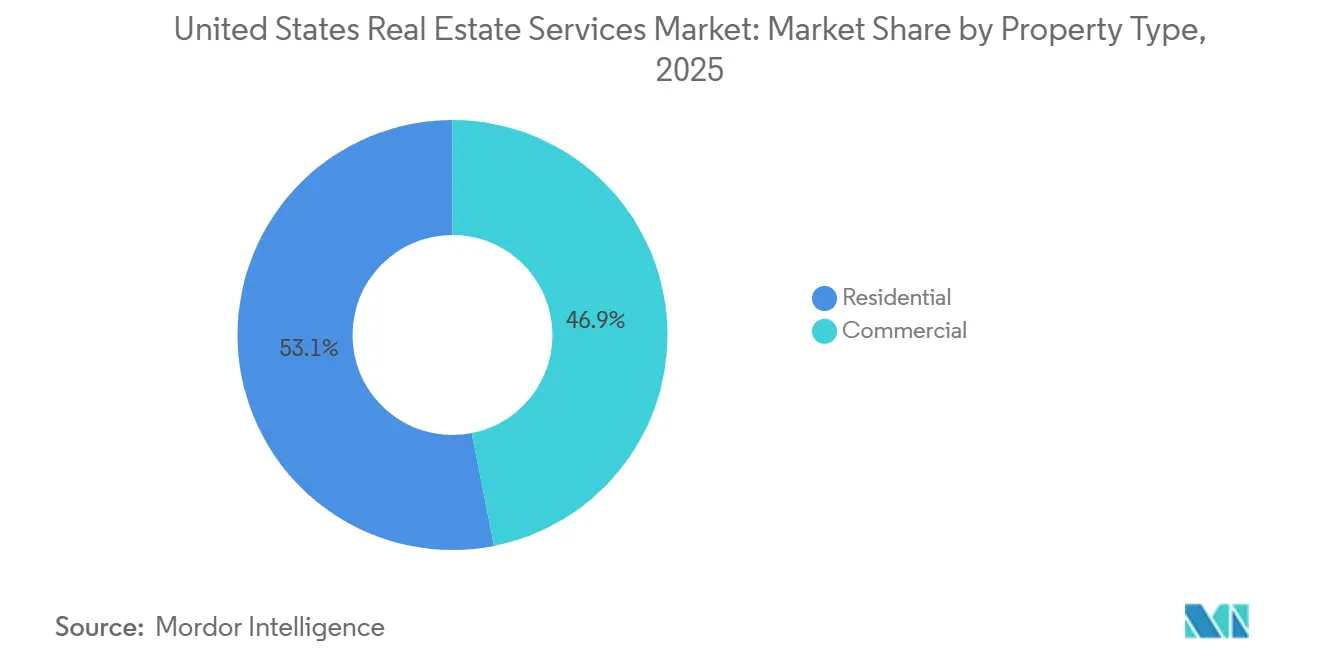

- Por tipo de propiedad, los activos residenciales captaron el 53,1% de la participación del mercado de servicios inmobiliarios de Estados Unidos en 2025, mientras que se proyecta que los segmentos comerciales se expandirán a una CAGR del 5,77% hasta 2031.

- Por servicio, el corretaje representó el 43,9% del tamaño del mercado de servicios inmobiliarios de Estados Unidos en 2025, mientras que se prevé que la administración de propiedades crezca a una CAGR del 5,94% hasta 2031.

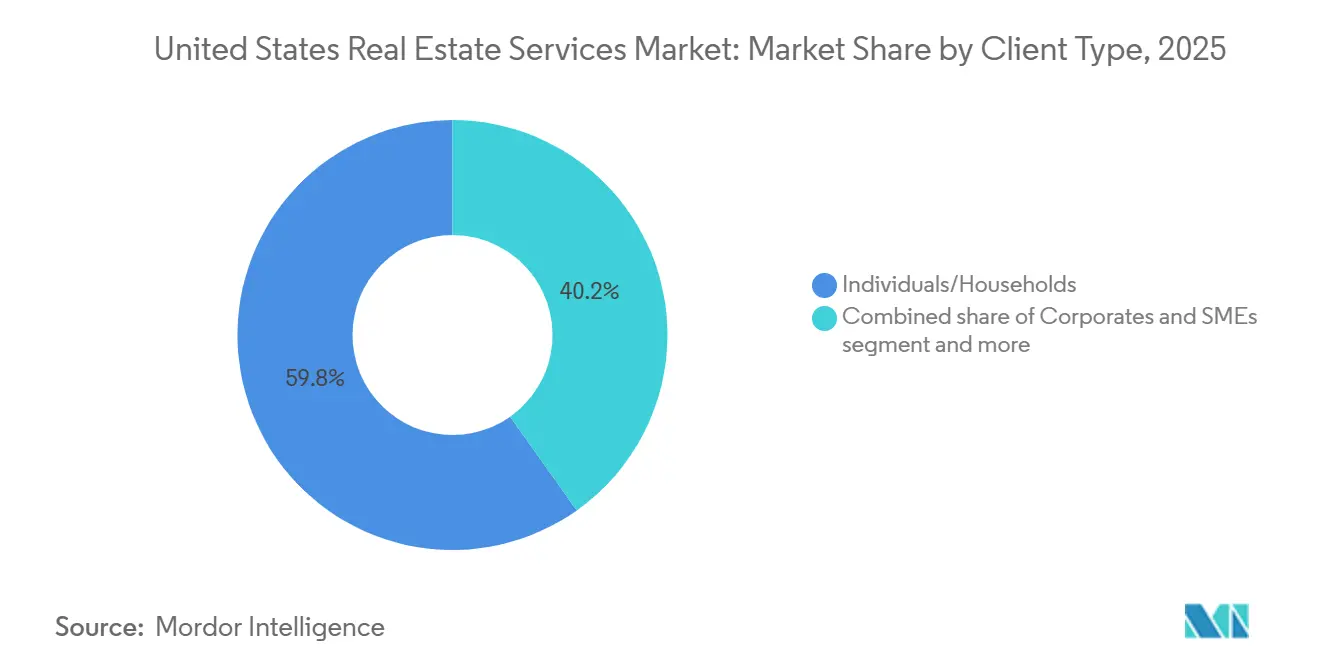

- Por tipo de cliente, las personas físicas y los hogares representaron el 59,8% del gasto en 2025, mientras que los corporativos y las PYMES avanzan a una CAGR del 6,08% hasta 2031.

- Por estado, California generó el 20,9% de los ingresos de 2025, y se proyecta que Texas registre el crecimiento más rápido con una CAGR del 6,39% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios Inmobiliarios de Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los inversores institucionales están aumentando la externalización hacia gestores de propiedades y activos | +1.2% | Nacional, con concentración en Texas, California y Florida | Mediano plazo (2-4 años) |

| El crecimiento en viviendas construidas para alquiler y alquileres unifamiliares está ampliando los volúmenes de gestión | +0.9% | Nacional, más fuerte en los estados del Cinturón Solar (Texas, Florida, Arizona, Carolina del Norte) | Largo plazo (≥ 4 años) |

| Fuerte demanda de servicios de valuación, tasación y asesoría para financiamiento y cumplimiento normativo | +0.8% | Nacional, elevada en metrópolis de alta actividad transaccional (Nueva York, California, Illinois) | Corto plazo (≤ 2 años) |

| Adopción de arrendamiento digital, firma electrónica y herramientas de corretaje o marketing habilitadas por inteligencia artificial | +0.7% | Nacional, con ventajas de adopción temprana en mercados tecnológicamente avanzados (California, Washington, Texas) | Mediano plazo (2-4 años) |

| La creciente complejidad de operaciones y mantenimiento en edificios comerciales impulsa los servicios de instalaciones y gestión inmobiliaria corporativa | +0.6% | Nacional, concentrado en los principales mercados de oficinas y uso mixto (Nueva York, California, Illinois, Texas) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inversores Institucionales que Aumentan la Externalización hacia Gestores de Propiedades y Activos

Los grandes inversores están trasladando las operaciones inmobiliarias de equipos internos a gestores externos especializados, lo que amplía el conjunto de ingresos para los proveedores de servicios integrales. Una encuesta sectorial de 2025 mostró que el 61% de las empresas planea asociarse con gestores externos para acceder a plataformas de datos modernas que no pueden construir de manera rentable por cuenta propia. Aproximadamente la mitad de los inversores institucionales ya externalizan la administración de fondos, y alrededor de tres cuartas partes del resto están evaluando esa opción. Esta tendencia es más visible en clases de activos complejos, como conversiones de oficinas e instalaciones logísticas, donde operadores experimentados pueden aumentar el ingreso operativo neto mediante tecnología de experiencia para inquilinos. Algunos proveedores de servicios líderes han completado acuerdos de "transferencia de equipos" que trasladan equipos internos completos al proveedor preservando la experiencia. Los gestores que combinan software integrado con profundo conocimiento sectorial están posicionados para capturar una gran parte de esta ola de externalización, mientras que las empresas generalistas corren el riesgo de obtener márgenes más bajos.

Crecimiento en Viviendas Construidas para Alquiler y Alquileres Unifamiliares que Amplían los Volúmenes de Gestión

Las viviendas unifamiliares construidas para alquiler han pasado de ser una estrategia de nicho a un motor de crecimiento confiable para los administradores de propiedades. La Asociación Nacional de Agentes Inmobiliarios informó que las terminaciones en este formato alcanzaron 90.000 unidades en 2024, frente a las 60.000 de 2021, y ahora representan el 8,1% de todos los inicios de construcción unifamiliar[1]Asociación Nacional de Agentes Inmobiliarios, "Informe de Viviendas Construidas para Alquiler 2025," nar.realtor. CBRE sitúa el inventario nacional cerca de 350.000 unidades y espera que los propietarios institucionales amplíen sus carteras en un 50% en tres años. Una orden federal de enero de 2025 que flexibilizó ciertos límites de zonificación aceleró los permisos y atrajo un capital nuevo estimado en USD 60 mil millones. Las comunidades de viviendas construidas para alquiler incluyen oficinas de arrendamiento centralizadas y servicios para inquilinos habilitados por tecnología, lo que genera ingresos por honorarios estables y menos volátiles que las comisiones de corretaje. Un riesgo potencial surge si los grandes propietarios optan por gestionar las operaciones internamente una vez alcanzada la escala, lo que podría reducir la demanda de terceros en regiones más maduras.

Fuerte Demanda de Valuación, Tasación y Asesoría para Financiamiento y Cumplimiento Normativo

Los bancos endurecieron los estándares de suscripción tras los eventos de tensión regional en 2023, y los prestamistas ahora requieren tasaciones más frecuentes para cumplir con los controles internos y las revisiones regulatorias. En el sector residencial, el refinanciamiento repuntó a principios de 2026 cuando la tasa hipotecaria promedio a 30 años cayó al 6,01%, habilitando a 5,5 millones de hogares adicionales[2]Agencia Federal de Financiamiento de la Vivienda, "Encuesta Mensual de Tasas Hipotecarias de Febrero de 2026," fhfa.gov . Los propietarios institucionales que reequilibran sus carteras alejándose de activos de oficinas problemáticos también están encargando estudios que evalúan opciones de conversión y disposición. El Instituto de Tasación señala que la demanda de profesionales con designación MAI es alta, especialmente para trabajos complejos de propiedades generadoras de ingresos[3]Instituto de Tasación, "Perspectivas de Valuación 2026," appraisalinstitute.org . Las empresas de servicios con sólidos equipos en valuación comercial y soporte de cumplimiento normativo están ganando encargos a medida que los clientes priorizan informes defendibles y listos para auditoría.

Adopción de Arrendamiento Digital, Firma Electrónica y Herramientas de Corretaje o Marketing Habilitadas por Inteligencia Artificial

La tecnología está acortando los ciclos de negociación y permitiendo a los agentes atender a más clientes. Una encuesta de 2025 de la Asociación Nacional de Agentes Inmobiliarios encontró que el 79% de los agentes utiliza herramientas de firma electrónica, el 46% se apoya en inteligencia artificial para el texto de listados y el 82% recibe comentarios positivos de los clientes sobre materiales mejorados con inteligencia artificial. Para 2026, casi todos los profesionales de corretaje reportaron usar al menos una solución de inteligencia artificial, que abarca puntuación de clientes potenciales, presentación virtual y fijación dinámica de precios. Estudios independientes sugieren que los roles administrativos de nivel inicial podrían reducirse en más del 10% a medida que las tareas repetitivas se automatizan, permitiendo al personal concentrarse en el trabajo de asesoría. Las corredurías y los gestores que invierten en plataformas integradas mejoran la economía unitaria y la retención del personal, mientras que las empresas rezagadas enfrentan presión sobre los márgenes y mayor rotación.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % DE IMPACTO EN LA CAGR PREVISTA | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La desaceleración de transacciones por las altas tasas hipotecarias está reduciendo los ingresos de corretaje | -0.6% | Nacional, con impacto agudo en los mercados costeros de alto costo (California, Nueva York, Massachusetts) | Corto plazo (≤ 2 años) |

| Compresión de comisiones y honorarios por litigios, regulación y modelos alternativos | -0.5% | Nacional, con influencia regulatoria del acuerdo de la Asociación Nacional de Agentes Inmobiliarios y las comisiones estatales de bienes raíces | Mediano plazo (2-4 años) |

| Escasez de mano de obra e inflación salarial para roles de administración de propiedades y mantenimiento | -0.4% | Nacional, más severo en los mercados del Cinturón Solar de rápido crecimiento (Texas, Florida, Arizona) y metrópolis de alto costo (California, Nueva York) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desaceleración de Transacciones por Altas Tasas Hipotecarias que Reducen los Ingresos de Corretaje

Los elevados costos de endeudamiento impidieron que muchos propietarios pusieran sus propiedades en el mercado porque mantienen hipotecas por debajo del 4%. La Agencia Federal de Financiamiento de la Vivienda estima que este efecto de "bloqueo" redujo las transacciones de viviendas existentes en hasta 1,7 millones en 2024 en comparación con las normas previas a la pandemia. Aunque la tasa promedio cedió al 6,01% en febrero de 2026, sigue siendo el doble de los niveles de principios de 2022. Las corredurías con altos costos fijos y diversificación limitada son las que más sienten la presión. La Asociación Nacional de Agentes Inmobiliarios confirma que las ventas unitarias de 2024 se mantuvieron cerca de mínimos de varias décadas en términos per cápita, recortando los ingresos de los agentes y llevando a los profesionales a abandonar el sector. Las empresas que desplazan su combinación hacia honorarios de gestión recurrentes y trabajo de asesoría se encuentran en una posición más sólida durante las caídas de volumen.

Compresión de Comisiones y Honorarios por Litigios, Regulación y Modelos Alternativos

Un acuerdo de noviembre de 2024 cambió la forma en que se remunera a los agentes del comprador, exigiendo que compradores y agentes negocien la compensación por separado en lugar de depender de divisiones financiadas por el vendedor. La Asociación Nacional de Agentes Inmobiliarios acordó un pago de USD 418 millones y nuevas reglas que exigen acuerdos de representación firmados antes de las visitas a propiedades. El resultado es una adopción más rápida de servicios de tarifa plana y a la carta que reducen las comisiones tradicionales del 5-6%. Marcas en línea como Zillow y Redfin han ampliado sus paquetes de listado de bajo costo, atrayendo a vendedores sensibles al precio. Muchas comisiones estatales están actualizando las normas de divulgación, lo que añade gastos de cumplimiento. Las principales corredurías responden agrupando servicios premium como presentación y soporte legal para justificar tarifas más altas, al tiempo que añaden opciones económicas para compradores de valor. Aquellos sin una propuesta de valor clara corren el riesgo de perder cuota frente a competidores habilitados por tecnología.

Análisis de Segmentos

Por Tipo de Propiedad: El Capital Institucional Remodela la Demanda Comercial

Los servicios residenciales representaron el 53,1% de los ingresos de 2025 en el mercado de servicios inmobiliarios de Estados Unidos. Se prevé que los activos comerciales crezcan un 5,77% anual hasta 2031, impulsados por el apetito inversor por logística, oficinas de ciencias de la vida y proyectos de conversión de uso mixto. Las carteras de viviendas construidas para alquiler se expanden más rápidamente, con CBRE proyectando un crecimiento del 50% en el inventario para 2027. Los administradores de propiedades que pueden integrar sensores de edificios inteligentes y mantenimiento predictivo desbloquean un mayor ingreso operativo neto, una ventaja que mantiene altas las tasas de renovación. El trabajo de reconversión de oficinas que convierte torres de clase B en usos residenciales u hoteleros crea encargos de asesoría complejos que favorecen a las empresas multidisciplinarias.

A medida que las empresas de comercio electrónico buscan la entrega al día siguiente, los propietarios de instalaciones logísticas exigen acuerdos de nivel de servicio estrictos sobre el tiempo de actividad de las instalaciones, lo que eleva los honorarios de gestión por encima de los promedios históricos. El sector multifamiliar mantiene un impulso constante, pero el exceso de oferta en el Cinturón Solar está moderando el crecimiento de los alquileres, reforzando la necesidad de software avanzado de gestión de ingresos. Los activos minoristas enfatizan el diseño experiencial y los anclas de supermercados, manteniendo una sólida ocupación incluso cuando los centros comerciales cerrados se repliegan. Los proveedores que ofrecen grupos de talento específicos por sector y análisis de datos capturan la mayor parte de las oportunidades de venta cruzada, mientras que los competidores generalistas pierden mandatos frente a los especialistas.

Por Servicio: Los Honorarios de Gestión Superan las Comisiones de Transacción

El corretaje representó el 43,9% de los ingresos de 2025 en la participación del mercado de servicios inmobiliarios de Estados Unidos; sin embargo, se proyecta que la administración de propiedades se expanda a una CAGR del 5,94%, el ritmo más rápido entre las principales líneas de servicio. Los honorarios recurrentes vinculados a los alquileres brutos, generalmente del 8-12% para residencial y del 3-5% para comercial, protegen las ganancias cuando los volúmenes de operaciones caen. La resolución sobre comisiones de noviembre de 2024 ya ha llevado a varios agentes líderes a roles asalariados en empresas como Redfin y eXp, estabilizando los gastos de nómina. Los ingresos por tasación y valuación también están aumentando a medida que los prestamistas elevan los estándares de documentación; el Instituto de Tasación confirma escaseces persistentes de talento senior con designación MAI.

Los servicios auxiliares, la gestión de instalaciones, la estrategia de espacios de trabajo y los informes de criterios ambientales, sociales y de gobernanza están creciendo a medida que los corporativos buscan responsabilidad de un único proveedor. La encuesta de Deloitte de 2025 mostró que el 61% de los propietarios planea externalizar al menos una función adicional para 2027. Los proveedores integrados capturan un mayor valor de vida del cliente al agrupar corretaje, gestión y asesoría de mercados de capitales bajo un único contrato, reduciendo así los costos de adquisición de clientes en comparación con los especialistas de una sola línea.

Por Tipo de Cliente: La Externalización Corporativa Acelera el Crecimiento

Las personas físicas y los hogares representaron el 59,8% del gasto de 2025 en el mercado de servicios inmobiliarios de Estados Unidos. Los corporativos y las PYMES avanzan a una CAGR del 6,08% hasta 2031, ya que las empresas del mercado medio sin departamentos internos recurren a socios externos para la administración de arrendamientos y el análisis de espacios de trabajo. El alivio de las tasas hipotecarias a principios de 2026 habilitó a 5,5 millones de hogares adicionales, impulsando brevemente las transacciones de consumidores; sin embargo, los efectos de bloqueo siguen limitando los inventarios generales de listados. Los compradores empresariales, en cambio, persiguen acuerdos de externalización plurianuales que cubren auditorías de alquileres, mejoras de instalaciones e informes de cumplimiento, sustentando la visibilidad de honorarios a largo plazo para los proveedores de servicios.

Las entidades gubernamentales y las organizaciones sin fines de lucro forman un nicho de ingresos pequeño pero estable, centrado en valuaciones impulsadas por el cumplimiento normativo y proyectos de redesarrollo comunitario. Los proveedores que segmentan su estrategia de ventas, con herramientas digitales de autoservicio para consumidores junto con equipos empresariales consultivos, están ganando cuota de cartera en todos los niveles de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

California sigue siendo el mayor mercado estatal individual, pero la actividad transaccional en 2026 está por debajo de los promedios nacionales porque los precios medios de las viviendas en Los Ángeles, San Francisco y San Diego se mantienen por encima de USD 800.000. La demanda de servicios se desplaza hacia el trabajo de asesoría regulatoria a medida que los códigos de energía del Título 24 y las normas locales de zonificación inclusiva se vuelven más estrictos, favoreciendo a las empresas con profunda experiencia en cumplimiento normativo. Los clusters de oficinas de ciencias de la vida en San Diego y South San Francisco siguen atrayendo capital, sosteniendo las líneas de corretaje y gestión de proyectos incluso cuando las vacantes de oficinas aumentan en otros lugares.

Texas registra el crecimiento más rápido, impulsado por las reubicaciones corporativas, la diversa creación de empleo y los estatutos de uso del suelo favorables que acortan los ciclos de desarrollo. Dallas-Fort Worth y Houston lideran tanto en absorción logística como en despliegues de viviendas construidas para alquiler, atrayendo a inversores globales que prefieren un único gestor integrado para carteras a nivel estatal. Austin mantiene tasas de honorarios superiores al promedio a pesar de los despidos en el sector tecnológico, ya que la oferta limitada sostiene el poder de fijación de precios en los barrios principales.

Florida se beneficia de las entradas de jubilados y trabajadores remotos, impulsando la demanda de alquileres multifamiliares y unifamiliares. Sin embargo, los aumentos en los seguros de propiedad, que elevaron las primas de los propietarios entre un 40-60% en varios condados costeros, están comenzando a frenar el apetito comprador, llevando a algunos propietarios a alquilar unidades en lugar de venderlas. En el Noreste y el Medio Oeste, los mercados maduros como Nueva York e Illinois se concentran en conversiones de activos y redesarrollo industrial en torno a corredores logísticos, generando encargos de asesoría en lugar de grandes superficies netas nuevas. Las metrópolis secundarias y las zonas rurales siguen siendo el ámbito de las franquicias regionales que conocen los matices de la zonificación local, una barrera que disuade a los participantes nacionales que buscan escala.

Panorama Competitivo

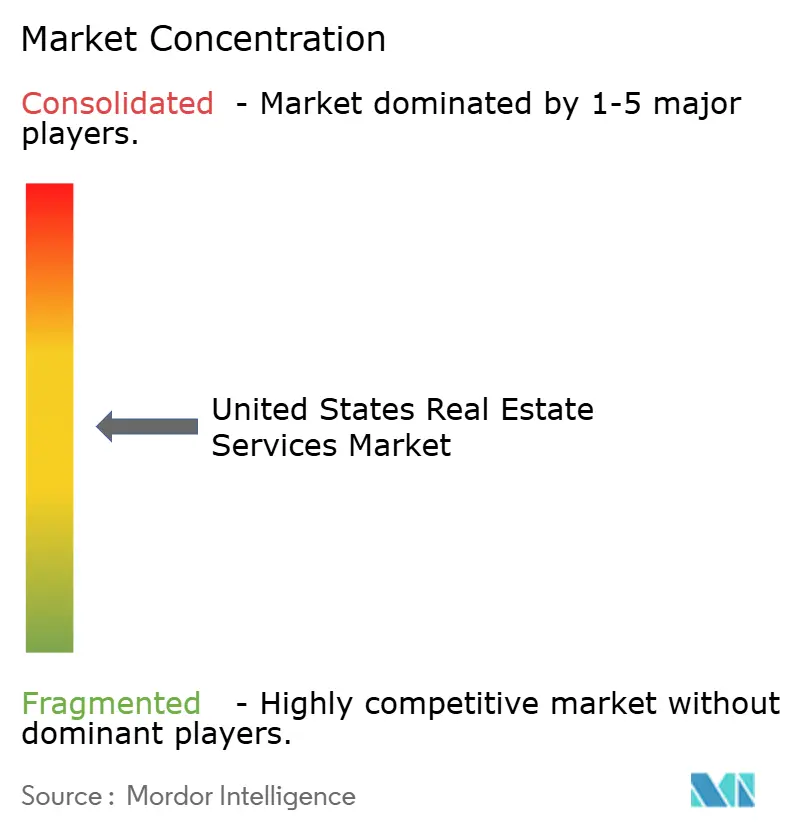

La competencia es moderada en el mercado de servicios inmobiliarios de Estados Unidos. CBRE, JLL y Cushman & Wakefield dominan los mandatos comerciales a través de plataformas integrales que integran corretaje, administración de propiedades, mercados de capitales y valuación. El corretaje residencial está más fragmentado, aunque los sistemas de franquicia como Keller Williams, RE/MAX y Century 21 ofrecen a los independientes apalancamiento de marca y escala de reclutamiento. Los disruptores, incluidos Zillow, Redfin y eXp Realty, ganan cuota combinando bajas comisiones con herramientas de búsqueda basadas en datos y vías hipotecarias internas, captando a clientes sensibles al costo.

Los movimientos estratégicos se centran en la integración vertical y la diferenciación tecnológica. La asociación de CBRE en febrero de 2026 con una empresa de mantenimiento basado en inteligencia artificial promete ahorros de costos del 8-12% para los propietarios institucionales, con contratos anclados a largo plazo. El mandato de gestión de USD 1.200 millones de JLL de un fondo soberano subraya la preferencia de los inversores por un único proveedor de servicios para activos logísticos en múltiples estados. La adquisición de Cushman & Wakefield en el Cinturón Solar en octubre de 2025 añadió 8 millones de pies cuadrados de multifamiliar bajo gestión, acelerando su exposición a la geografía de más rápido crecimiento.

Los litigios y la regulación están comprimiendo las comisiones tradicionales, acelerando la consolidación entre las corredurías más pequeñas que carecen de presupuestos tecnológicos. El piloto de honorarios fijos comerciales de Redfin y la expansión crediticia de Zillow ilustran cómo los actores digitales establecidos están monetizando a lo largo de la cadena de transacciones. Los mandatos de criterios ambientales, sociales y de gobernanza impulsan nuevos nichos de asesoría; el lanzamiento de Colliers en marzo de 2025 de una práctica de sostenibilidad apunta a los propietarios que se preparan para la legislación de cero emisiones netas. La ventaja competitiva descansa cada vez más en la integración de datos, la fluidez regulatoria y la capacidad de vender servicios complementarios de forma cruzada a través de un único portal.

Líderes de la Industria de Servicios Inmobiliarios de Estados Unidos

CBRE Group Inc.

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

Colliers International Group Inc.

Berkshire Hathaway HomeServices

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CBRE Group se asoció con una plataforma de inteligencia artificial para implementar herramientas de mantenimiento predictivo y optimización energética en su cartera de gestión global.

- Enero de 2026: Jones Lang LaSalle obtuvo un mandato de administración de propiedades de USD 1.200 millones de un fondo de riqueza soberana, que cubre 15 millones de pies cuadrados de espacio logístico en Estados Unidos.

- Diciembre de 2025: Zillow Group amplió Zillow Home Loans a 10 estados más, llevando la cobertura hipotecaria a 35 estados.

- Noviembre de 2025: Redfin introdujo un servicio de corretaje comercial de tarifa plana de USD 5.000 para propietarios de pequeñas empresas.

Alcance del Informe del Mercado de Servicios Inmobiliarios de Estados Unidos

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Oficinas |

| Comercio Minorista | |

| ���Dz�í���پ����� | |

| Otros |

| Servicios de Corretaje |

| Servicios de Administración de Propiedades |

| Servicios de Valuación |

| Otros |

| Personas Físicas / Hogares |

| Corporativos y PYMES |

| Otros |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE. UU. |

| Por Tipo de Propiedad | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| ���Dz�í���پ����� | ||

| Otros | ||

| Por Servicio | Servicios de Corretaje | |

| Servicios de Administración de Propiedades | ||

| Servicios de Valuación | ||

| Otros | ||

| Por Tipo de Cliente | Personas Físicas / Hogares | |

| Corporativos y PYMES | ||

| Otros | ||

| Por Estado | Texas | |

| California | ||

| Florida | ||

| Nueva York | ||

| Illinois | ||

| Resto de EE. UU. | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios inmobiliarios de Estados Unidos?

El mercado se sitúa en USD 168,17 mil millones en 2026 y se proyecta que alcance USD 217,63 mil millones en 2031.

¿Qué tan rápido crece la administración de propiedades en comparación con los honorarios de corretaje?

Se prevé que los ingresos por administración de propiedades crezcan a una CAGR del 5,94% hasta 2031, superando a los servicios de corretaje que enfrentan compresión de comisiones.

¿Qué estado ofrece la mayor oportunidad de crecimiento para los proveedores de servicios?

Texas lidera con una CAGR proyectada del 6,39% entre 2026 y 2031, gracias al fuerte crecimiento de la población y el empleo.

¿Cómo está cambiando la tecnología la prestación diaria de servicios inmobiliarios?

Las firmas electrónicas, el marketing generado por inteligencia artificial, el mantenimiento predictivo y las plataformas integradas de arrendamiento están reduciendo los tiempos de respuesta y recortando los costos operativos entre un 8-12%.

¿Qué impacto tuvo el acuerdo Sitzer-Burnett en las comisiones?

Exigió que los honorarios del agente del comprador se negociaran por separado, acelerando el cambio hacia modelos de tarifa plana y a la carta que están reduciendo los porcentajes de comisión promedio.

¿Por qué los inversores institucionales están externalizando más funciones inmobiliarias ahora?

Buscan tecnología especializada, análisis de datos y experiencia sectorial que resultan costosos de desarrollar internamente, lo que genera una mayor adopción de contratos de servicios de terceros.

Última actualización de la página el: