Tamaño y �ʲ����پ������貹����ó�� del Mercado de Redes 5G Privadas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

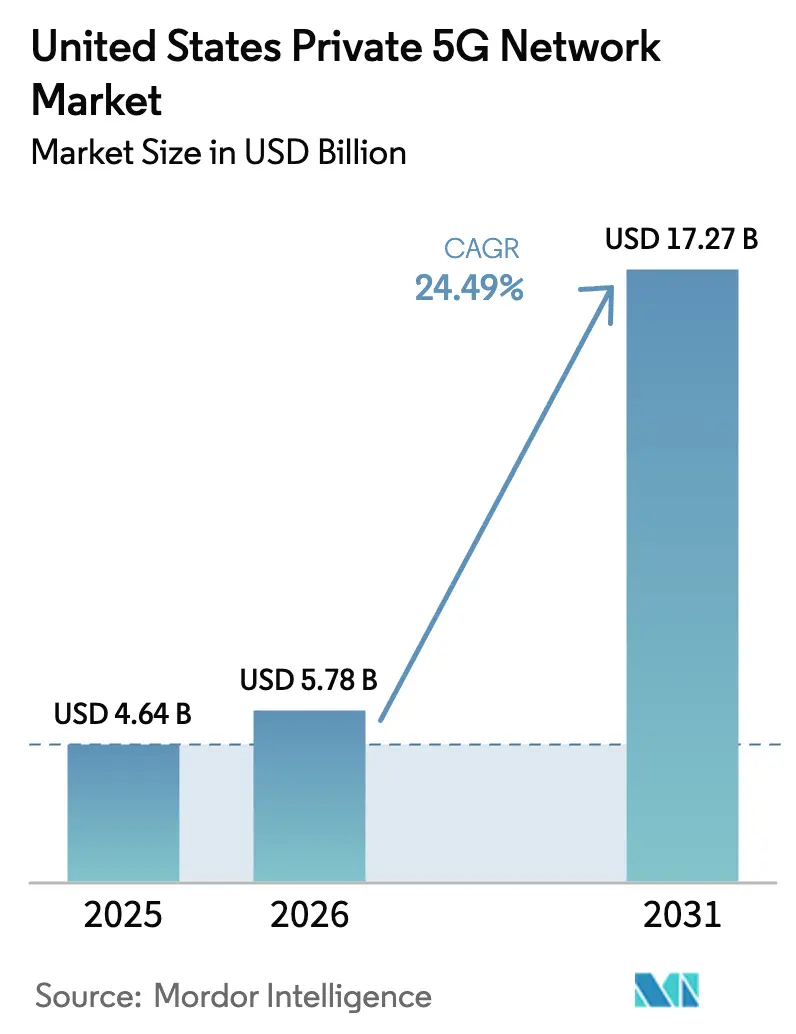

| Tamaño del mercado en el año base (2025) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.49% CAGR |

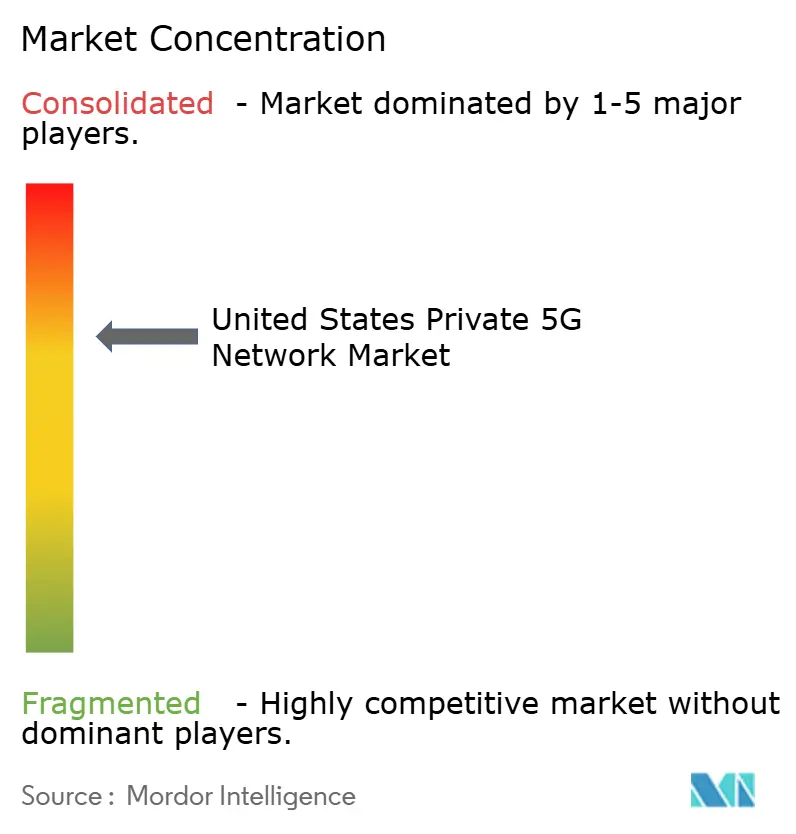

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes 5G Privadas de Estados Unidos por ���ϲ�����

El tamaño del Mercado de Redes 5G Privadas de Estados Unidos fue valorado en USD 4,64 mil millones en 2025 y se estima que crecerá desde USD 5,78 mil millones en 2026 hasta alcanzar USD 17,27 mil millones en 2031, a una CAGR del 24,49% durante el período de pronóstico (2026-2031).

El sólido crecimiento refleja tres fuerzas interrelacionadas: la liberalización del espectro a través del Servicio de Radio de Banda Ciudadana (CBRS), los grandes incentivos federales para relocalizar la manufactura avanzada y la demanda empresarial de computación en el borde de red con latencia ultrabaja. Las normas de modernización del CBRS de 2024 abrieron el acceso sin restricciones para 72 millones de estadounidenses adicionales, mejorando la economía de los despliegues privados y acelerando el tiempo de comercialización. La adopción en manufactura sigue siendo el principal motor de ingresos, aunque las instalaciones de salud, servicios públicos y logística ya están pilotando aplicaciones de misión crítica que van desde la cirugía robótica hasta las operaciones portuarias automatizadas. La intensidad competitiva aumenta a medida que los proveedores de telecomunicaciones tradicionales, los especialistas en host neutro y los hiperescaladores de nube forman programas conjuntos de comercialización, mientras que el mandato del Departamento de Defensa para redes 5G privadas en más de 800 bases crea un considerable grupo de demanda del sector público.

Conclusiones Clave del Informe

- Por industria de usuario final, la manufactura lideró con el 37,40% de la participación del mercado de Redes 5G Privadas de Estados Unidos en 2025, mientras que se prevé que la salud se expanda a una CAGR del 29,6% hasta 2031.

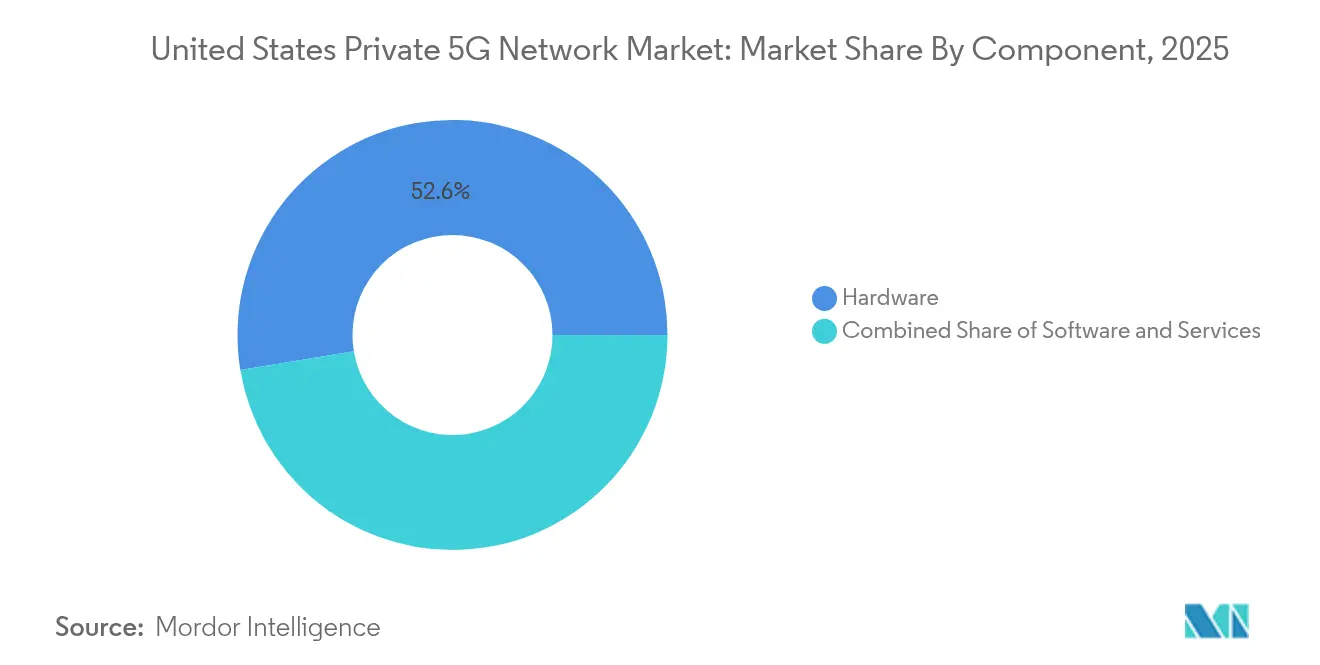

- Por componente, el hardware mantuvo una participación de ingresos del 52,60% en 2025; los servicios registran la CAGR proyectada más alta del 25,8% hasta 2031.

- Por frecuencia, las bandas Sub-6 GHz representaron el 77,10% de la participación en 2025; la Onda Milimétrica crece más rápido con una CAGR del 30,7% hasta 2031.

- Por titularidad del espectro, el CBRS compartido representó el 61,30% de la participación en 2025 y avanza a una CAGR del 24,9%, gracias a las reformas normativas que aumentan la certeza espectral.

- Por tamaño de empresa, las grandes empresas representaron el 67,20% de las redes activas en 2025, pero las pequeñas y medianas empresas (pymes) registran una CAGR del 27,8% a medida que los modelos de Red como Servicio reducen los umbrales de gasto de capital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes 5G Privadas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de redes dedicadas para la Industria 4.0 | 6.20% | Centros de manufactura nacionales | Mediano plazo (2-4 años) |

| La liberalización del espectro (CBRS) acelera los despliegues | 5.80% | Centros urbanos en todo el país | Corto plazo (≤ 2 años) |

| Requisitos de latencia en el borde de red e IoT | 4.90% | Corredores industriales | Mediano plazo (2-4 años) |

| Incentivos federales de relocalización | 3.70% | Rust Belt y Sun Belt | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda de Redes Dedicadas para la Industria 4.0

Las plantas de manufactura ahora tratan las redes 5G privadas como infraestructura operativa central en lugar de tecnología piloto. La instalación de BMW en Spartanburg coordina robots autónomos y sistemas de visión en tiempo real, generando ganancias de rendimiento medibles[1]Tejas Mehra, "BMW Expands Private 5G at Spartanburg," tecknexus.com. Tesla integra radios de Ericsson para reducir los costos de cableado de fábrica hasta en un 40%. John Deere apunta a una reducción del 90% en los enlaces cableados al migrar al 5G para el control de maquinaria y el mantenimiento predictivo. Las fábricas de semiconductores despliegan redes 5G privadas para apoyar el monitoreo químico y el transporte automatizado, mejorando la estabilidad del rendimiento. El patrón indica que las redes 5G privadas se convertirán en infraestructura de referencia para los sitios de manufactura de próxima generación en Estados Unidos hasta 2030.

La Liberalización del Espectro (CBRS) Acelera los Despliegues

La actualización de la FCC de agosto de 2024 extendió los temporizadores de vencimiento de transmisión y amplió las Áreas de Protección Dinámica, reduciendo el riesgo de planificación para las empresas. Los dispositivos CBRS activos aumentaron a 400.403 en julio de 2024, con el 71,4% operando en modo de Acceso Autorizado General, lo que subraya el apetito por el espectro sin licencia de bajo costo. Las instalaciones rurales se duplicaron, demostrando la eficacia del CBRS en áreas de baja densidad. Las normas de coexistencia colaborativa ahora permiten que múltiples empresas compartan espectro dentro de parques industriales, reduciendo aún más las barreras de entrada. Estas reformas consolidan al CBRS como la vía espectral predeterminada para el mercado de Redes 5G Privadas de Estados Unidos.

Los Requisitos de Latencia en el Borde de Red e IoT Impulsan las Redes 5G Privadas

El Departamento de Seguridad Nacional espera 55,7 mil millones de dispositivos conectados para 2025, empujando las cargas de trabajo de cómputo hacia el borde de red. Toyota Material Handling y CJ Logistics citan ganancias en el monitoreo en tiempo real tras migrar a redes 5G privadas. La telecirugía remota entre Orlando y Dubái demostró la viabilidad de una latencia inferior a 10 ms para el sector salud. La red eléctrica de Southern California Edison, impulsada por Nokia, demuestra el interés del sector energético en el aislamiento de fallas y la gestión de recursos distribuidos. A medida que la inteligencia artificial converge con la computación en el borde de red, los flujos de trabajo sensibles a la latencia se multiplicarán, manteniendo elevada la demanda.

Los Incentivos Federales de Relocalización Impulsan las Actualizaciones de Fábricas

La Ley CHIPS destinó USD 52,7 mil millones para la capacidad de semiconductores doméstica, mientras que la Ley de Reducción de la Inflación introdujo créditos fiscales para la manufactura avanzada. El gasto en construcción manufacturera alcanzó un ritmo anualizado de USD 189 mil millones en 2024, y las nuevas megafábricas ahora especifican redes 5G privadas en sus planos digitales. Los compromisos de adquisición del Plan de Empleo Americano añaden vientos favorables para las fábricas inteligentes que requieren conectividad inalámbrica determinista. La concentración de fábricas de semiconductores en Arizona, Texas y Ohio está creando centros regionales de demanda de redes 5G privadas atendidos por integradores de sistemas locales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de implementación | -4.30% | Pymes en todo el país | Corto plazo (≤ 2 años) |

| Aumento de la ciberresponsabilidad bajo las nuevas normas federales | -2.20% | Contratistas de defensa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Iniciales de Implementación

Los despliegues empresariales oscilan entre USD 250.000 y USD 1,2 millones, lo que supone un desafío para los presupuestos de las pymes. Una sola estación base 5G puede costar entre USD 100.000 y USD 200.000, mientras que los servicios de integración a menudo duplican el gasto total. Los despliegues pueden extenderse de 6 a 12 meses, requiriendo escaso talento en ingeniería 5G. Proveedores de Red como Servicio como Boldyn Networks mitigan el gasto de capital con modelos de suscripción y esperan reducciones de costos del 30-40% a través de infraestructura compartida. La producción en volumen de conjuntos de chips también está reduciendo los precios de las radios en un 15% anual, suavizando la curva de costos.

Aumento de la Ciberresponsabilidad bajo las Nuevas Normas Federales de EE. UU.

El CMMC 2.0 eleva los requisitos de seguridad para las empresas orientadas a la defensa, añadiendo capas de cumplimiento a las redes privadas del Departamento de Defensa. La Ley de Reporte de Incidentes Cibernéticos para Infraestructura Crítica puede imponer USD 2,6 mil millones en costos colectivos de cumplimiento a más de 300.000 entidades. El etiquetado de la FCC ahora obliga a los fabricantes de dispositivos IoT a cumplir con los estándares del NIST, reduciendo las opciones de dispositivos y aumentando los costos. La guía de seguridad 5G del NIST enfatiza los marcos de confianza cero que requieren inversión adicional en gestión de identidades y cifrado[4]Instituto Nacional de Estándares y Tecnología, "Zero-Trust Architecture for 5G," nist.gov. Las próximas normas de seguridad de la cadena de suministro del Departamento de Comercio profundizan las necesidades de diligencia debida para el abastecimiento de componentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Hardware

El hardware representó el 52,60% de la participación del mercado de Redes 5G Privadas de Estados Unidos en 2025, confirmando la naturaleza intensiva en capital de la infraestructura celular. Sin embargo, los servicios se expanden a una CAGR del 25,8% a medida que las empresas externalizan el diseño, la operación y la gestión del ciclo de vida a proveedores especializados. El cambio se debe a la limitada experiencia interna en 5G y a la creciente demanda de monitoreo integral, coordinación espectral y ciberseguridad.

Las ofertas gestionadas de Boldyn Networks, HPE Aruba Networking y Celona destacan un giro hacia los ingresos recurrentes. El 5G Core como Servicio de Ericsson con Google Cloud permite a las empresas lanzar redes en semanas, escalando recursos de forma elástica y pagando solo por el uso. A medida que los modelos de servicio maduran, muchos compradores prefieren un gasto de capital mínimo y una puesta en marcha rápida frente a la propiedad de equipos. Esta tendencia sugiere que los servicios podrían eclipsar los ingresos por hardware antes de 2030, realineando la cadena de valor en torno a las operaciones en lugar de las radios.

Por Frecuencia: La Onda Milimétrica Surge a Pesar del Liderazgo del Sub-6 GHz

Las bandas Sub-6 GHz mantuvieron el 77,10% de la participación en 2025 porque el CBRS otorga cobertura de área amplia con un número moderado de infraestructuras. La Onda Milimétrica, aunque con cobertura limitada, registra una CAGR del 30,7% impulsada por casos de uso intensivos en ancho de banda, como el ensamblaje guiado por realidad aumentada y el análisis de visión artificial en 4K.

La optimización de banda media de T-Mobile alcanzó velocidades empresariales medianas de 388 Mbps, demostrando el techo productivo del Sub-6 GHz para cargas de trabajo convencionales. En interiores, la solución Radio Dot de Onda Milimétrica de Ericsson reduce el consumo de energía hasta un 70%, soportando múltiples operadores en recintos de alta densidad. A medida que las características 5G-Avanzado del Release 18 desbloqueen una mejor formación de haces y precisión de posicionamiento, la economía de la Onda Milimétrica seguirá mejorando, extendiendo la adopción más allá de los primeros clústeres industriales actuales.

Por Titularidad del Espectro: El CBRS Compartido Mantiene el Doble Liderazgo

El CBRS compartido mantuvo el 61,30% de la participación de ingresos en 2025 y crece a una CAGR del 24,9% a medida que los ajustes normativos extienden los períodos de protección y simplifican la coexistencia. Las empresas aprecian el rendimiento casi licenciado sin los costos de subasta, y los adoptantes rurales ahora representan el 67,5% de todos los dispositivos CBRS.

Agregadores especializados como Citizens Band License Company están adquiriendo participaciones PAL dispersas para construir huellas a nivel estatal, reduciendo aún más la complejidad del arrendamiento para las empresas. El espectro licenciado sigue siendo esencial para aeropuertos, servicios públicos y bases de defensa que requieren rendimiento determinista, mientras que el Wi-Fi sin licencia de 5 GHz aún soporta el tráfico de sensores no críticos. El enfoque de espectro combinado otorga a los compradores estadounidenses una flexibilidad sin igual en la mayoría de las otras regiones.

Por Tamaño de Empresa: Las Pymes se Aceleran a Pesar del Dominio de las Grandes Empresas

Las grandes corporaciones representaron el 67,20% de los despliegues en 2025, aprovechando su amplio capital y sus capacidades de TI. Sin embargo, la adopción por parte de las pymes se acelera a una CAGR del 27,8% a medida que los productos de red de área local 5G basados en suscripción reducen las barreras financieras.

Las plataformas de Amantya Tech y HPE Aruba Networking agrupan radios, administración de SIM y soporte del ciclo de vida en cuotas mensuales. El modelo de host neutro de Stanford Health Care muestra que la infraestructura compartida puede igualar la cobertura de Wi-Fi con menos puntos de acceso, reduciendo los costos operativos. Menos de 20 radios pueden proporcionar cobertura total para muchas instalaciones, mejorando aún más el caso de negocio para las pymes. A medida que las herramientas de integración maduran, la adopción por parte de las pymes está destinada a ampliar la base direccionable del mercado de Redes 5G Privadas de Estados Unidos.

Por Industria de Usuario Final: La Salud Surge Mientras la Manufactura Lidera

La manufactura capturó el 37,40% de la participación en 2025, reflejando los primeros pilotos de la Industria 4.0 que demostraron un claro retorno de la inversión. Las fábricas de semiconductores, las líneas automotrices y las plantas de equipos pesados dependen de las redes 5G privadas para la coordinación robótica y el análisis predictivo.

La salud es el sector de mayor crecimiento con una CAGR del 29,6% hasta 2031, a medida que los hospitales despliegan redes de baja latencia para cirugía remota, telemetría de pacientes y seguimiento seguro de activos. La defensa impulsa volumen adicional bajo el mandato de redes 5G privadas en 800 bases, mientras que puertos como Jacksonville y Long Beach instalan la Nube de Automatización Digital de Nokia para automatizar los movimientos de contenedores. La creciente diversidad de sectores verticales garantiza un impulso sostenido en múltiples segmentos para la industria de Redes 5G Privadas de Estados Unidos.

Análisis Geográfico

Estados Unidos lidera la adopción global de redes 5G privadas gracias al acceso al CBRS, los considerables fondos de estímulo y los primeros casos de uso industrial. La liberalización del CBRS permite de forma única a las empresas estadounidenses construir redes deterministas sin costosas subastas de espectro. Las concentraciones de manufactura en el Rust Belt y las megafábricas de nueva construcción en el Sun Belt dominan los primeros mapas de despliegue, impulsadas por los incentivos federales de relocalización.

Las brechas de cobertura rural se están reduciendo tras las asignaciones de USD 9 mil millones del Fondo 5G de la FCC. T-Mobile ya alcanza su objetivo del 90% de población rural, mientras que AT&T aprovecha FirstNet para extender la cobertura de banda baja. Los proveedores de host neutro han desplegado más de 50 redes privadas en áreas metropolitanas desde Nueva York hasta Dallas, ayudando a los propietarios de recintos a mejorar el rendimiento en interiores sin densas celdas macro.

El Departamento de Defensa distribuye la demanda en todos los estados a través de su programa de bases, y múltiples universidades estatales han lanzado bancos de pruebas CBRS para formar a la próxima generación de ingenieros 5G. Virginia Occidental y Wyoming registraron el mayor aumento interanual en disponibilidad de 5G en 2024 tras las nuevas asignaciones de banda media. Esta expansión urbano-rural combinada sostiene ciclos de demanda durante todo el año para los proveedores de equipos e integradores.

Panorama Competitivo

El mercado de Redes 5G Privadas de Estados Unidos muestra una concentración moderada. Nokia y Ericsson mantienen el liderazgo, respaldados por extensas carteras de patentes y relaciones con operadores. Nokia añadió 55 clientes de redes inalámbricas privadas en el cuarto trimestre de 2024, elevando su recuento global a 850; el 24% se encuentra en América del Norte. Ericsson reportó un crecimiento del 17% en redes inalámbricas empresariales a pesar de la debilidad general de los ingresos y posee más de 60.000 patentes concedidas.

Los hiperescaladores de nube, los especialistas en host neutro y los integradores de sistemas están reconfigurando el campo. El 5G Core como Servicio de Ericsson con Google Cloud ejemplifica un giro hacia la arquitectura definida por software que reduce la dependencia del hardware. El despliegue de host neutro de Verizon y Cummins señala la disposición del operador a combinar activos públicos y privados para clientes empresariales[2]Ellen Murphy, "Verizon and Cummins Combine Neutral Host with Private 5G," verizon.com. El compromiso de EUR 300 millones de Boldyn Networks con la Red 5G Privada como Servicio indica la creciente confianza de los inversores en los modelos gestionados.

La concesión de licencias de patentes sigue siendo una palanca competitiva, ya que Samsung, Huawei y Qualcomm poseen colectivamente más de 25.000 patentes esenciales de 5G, generando flujos de regalías que pueden compensar la compresión de márgenes en hardware. Las preferencias por Open RAN en los contratos del Departamento de Defensa abren la puerta a nuevos participantes con dominio de las pilas de software interoperables, lo que podría diluir el dominio tradicional de los proveedores con el tiempo. Como resultado, los ecosistemas de asociación, más que los proveedores individuales, deciden cada vez más las victorias en los contratos.

Líderes de la Industria de Redes 5G Privadas de Estados Unidos

Anterix, Inc.

Motorola Solutions, Inc.

Cisco Systems, Inc.

Telefonaktiebolaget LM Ericsson

Hewlett Packard Enterprise Company (HPE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron Ericsson On-Demand, una plataforma de núcleo 5G como servicio de grado operador con resolución de problemas impulsada por inteligencia artificial y facturación por uso.

- Junio de 2025: La ciudad de Istres, Francia, activó una red 5G privada con Ericsson, SPIE y Unitel para habilitar soluciones urbanas basadas en inteligencia artificial.

- Abril de 2025: Verizon introdujo la segmentación de red 5G Autónomo para vehículos de primeros respondedores en 29 mercados de EE. UU. bajo el programa Frontline Network Slice.

- Abril de 2025: Los resultados del primer trimestre de 2025 de Nokia mostraron un aumento del 27% en ventas empresariales, con los ingresos de redes 5G privadas impulsando el 13,5% del total; la empresa también extendió un acuerdo 5G plurianual con T-Mobile US.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio, impulsado por ���ϲ�����, define el mercado de redes 5G privadas de Estados Unidos como todos los ingresos obtenidos de equipos y servicios 5G de propiedad empresarial o gubernamental, unidades de radio, software de núcleo, herramientas de orquestación y soporte gestionado o profesional continuo, desplegados en las instalaciones o en campus de acceso restringido. Las redes pueden operar en espectro licenciado, CBRS compartido o sin licencia en bandas Sub-6 GHz y de onda milimétrica, y soportar casos de uso en manufactura, servicios públicos, centros logísticos, complejos de salud y propiedades de seguridad pública.

Exclusión del Alcance: Las porciones de red 5G de operadores públicos revendidas a empresas sin activos de radio dedicados en el sitio quedan fuera de este mercado.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Frecuencia

- Sub-6 GHz

- Onda Milimétrica

- Por Titularidad del Espectro

- Licenciado

- Compartido/CBRS

- Sin Licencia

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Salud

- Defensa y Seguridad Pública

- Otras Industrias

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con integradores de redes, administradores de CBRS, gerentes de tecnología operativa de fábricas, directores de información de hospitales y responsables de telecomunicaciones de servicios públicos en los corredores del Medio Oeste, la Costa del Golfo y el Pacífico. Los conocimientos sobre recuentos de sitios celulares, paquetes de servicios típicos y el ritmo de adopción llenaron las brechas y verificaron los hallazgos de escritorio.

Investigación de Escritorio

Comenzamos con los registros de instalaciones CBRS de la FCC, las actualizaciones de asignación de espectro de la NTIA y los recuentos de pequeñas celdas de la CTIA para establecer la densidad de despliegue real. Las tablas económicas de la Oficina de Análisis Económico y los índices mensuales de producción industrial revelaron la capacidad de gasto, mientras que grupos comerciales como el Consorcio de Internet Industrial y la Asociación de Energía de EE. UU. aclararon los puntos de dolor verticales. Los informes anuales 10-K de las empresas, las presentaciones a inversores y la prensa de reputación rastrearon los presupuestos piloto y los flujos de contratos. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva enriqueció las divisiones de proveedores y los plazos de los acuerdos. Las fuentes mencionadas son ilustrativas; los analistas consultaron muchas más durante la validación.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los recuentos de estaciones base privadas activas, las agrega en clústeres de red y luego las multiplica por el gasto promedio específico de cada sector vertical. Los totales de proveedores y el precio de venta promedio muestreado multiplicado por verificaciones de volumen actúan como filtro de razonabilidad de abajo hacia arriba; aquí es donde ���ϲ����� se diferencia. Las variables clave incluyen la emisión de PAL del CBRS, los envíos de robots industriales, las ventas de servidores en el borde de red y las subvenciones federales para manufactura inteligente. Las proyecciones a cinco años se derivan de regresión multivariante y posteriormente se someten a pruebas de estrés mediante análisis de escenarios para shocks en los precios del espectro.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a indicadores independientes antes de una segunda revisión por parte de un analista. Los modelos se actualizan cada año, con actualizaciones intermedias activadas por cambios de política o contratos emblemáticos, para que los clientes siempre reciban la visión más reciente.

Por Qué la Línea de Base de Redes 5G Privadas de Estados Unidos de Mordor Merece Confianza

Las cifras publicadas varían porque las empresas aplican diferentes reglas de inclusión, proxies de entrada y ritmos de actualización. Al anclar los totales a datos de despliegue verificables y a un modelado de doble vía, nuestra línea de base permanece estrechamente vinculada al gasto observable.

Los principales factores de brecha incluyen la omisión de los ingresos por servicios, la mezcla de recuentos de LTE y 5G temprano, o el uso de precios de venta promedio globales que ignoran los descuentos del CBRS.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,64 mil millones (2025) | ||

| USD 0,53 mil millones (2023) | Consultoría Regional A | Solo hardware; sitios de espectro compartido excluidos |

| USD 2,00 mil millones (2025) | Revista Especializada B | Mezcla LTE con 5G; omite ingresos por servicios gestionados |

Estos contrastes demuestran que la línea de base de ���ϲ�����, anclada en despliegues y con fuentes transparentes, es el punto de partida más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Redes 5G Privadas de Estados Unidos en 2026?

El mercado se sitúa en USD 5,78 mil millones en 2026 y se prevé que alcance USD 17,27 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se espera para el mercado hasta 2031?

Se proyecta que el mercado de Redes 5G Privadas de Estados Unidos crezca a una CAGR del 24,49% entre 2026 y 2031.

¿Qué industria tiene la mayor participación en los despliegues de redes 5G privadas en la actualidad?

La manufactura lidera con el 37,40% de todas las instalaciones de redes 5G privadas en EE. UU. porque las actualizaciones de la Industria 4.0 exigen conectividad inalámbrica determinista.

¿Por qué el espectro CBRS es fundamental para la adopción de redes 5G privadas en Estados Unidos?

El CBRS permite a las empresas acceder al espectro de banda media sin costosas subastas, reduciendo los costos de despliegue y acelerando los lanzamientos en todo el país.

¿Con qué rapidez están adoptando las redes 5G privadas las pequeñas y medianas empresas (pymes)?

Los despliegues de pymes se expanden a una CAGR del 27,8% a medida que las ofertas de Red como Servicio eliminan los elevados requisitos de capital inicial.

¿Quiénes son los principales proveedores de tecnología en el mercado de Redes 5G Privadas de Estados Unidos?

Nokia y Ericsson dominan la participación de mercado actual, pero los hiperescaladores de nube, los especialistas en host neutro y los proveedores de servicios gestionados están creciendo rápidamente, diversificando el panorama competitivo.

Última actualización de la página el: