Tamaño y Cuota del Mercado de Sustitutos de Carne de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

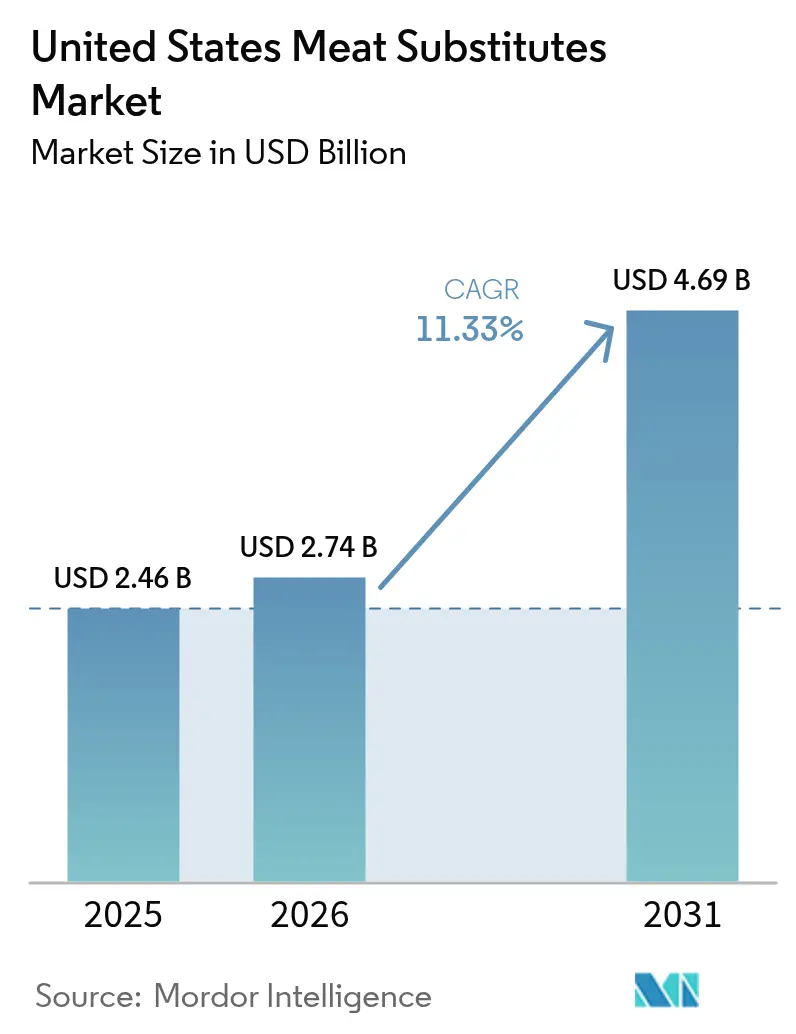

| Tamaño del mercado en el año base (2025) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Carne de los Estados Unidos por ���ϲ�����

El tamaño del mercado de sustitutos de carne de los Estados Unidos fue valorado en USD 2,46 mil millones en 2025 y se estima que crecerá desde USD 2,74 mil millones en 2026 hasta alcanzar USD 4,69 mil millones en 2031, a una CAGR del 11,33% durante el período de previsión (2026-2031). Este crecimiento refleja un cambio significativo en el consumo de proteínas en América, impulsado por una mayor conciencia sanitaria, el aumento de las preocupaciones medioambientales y la continua innovación en productos. Las inversiones en tecnologías como la extrusión, la fermentación y los análogos de grasa están acelerando el desarrollo y la entrada al mercado de productos de nueva generación. Asimismo, los compromisos de ESG corporativos están animando a los fabricantes a ampliar sus capacidades de producción. Las iniciativas gubernamentales que promueven dietas de menor emisión han integrado las proteínas vegetales en las directrices nutricionales federales, influyendo en los programas de alimentación escolar y en la adquisición para el sector sanitario. Los minoristas están asignando más espacio en estantes a los productos vegetales refrigerados, lo que indica que la demanda de los consumidores se está expandiendo más allá de las regiones costeras. Además, las principales cadenas de restaurantes de servicio rápido han introducido opciones de menú a base de plantas en todo el país, subrayando la transición del mercado hacia una fase de escalado.

Conclusiones Clave del Informe

- Por tipo, la proteína vegetal texturizada lideró con el 56,62% de la cuota del mercado de sustitutos de carne de los Estados Unidos en 2025, mientras que se prevé que el tempeh registre la CAGR más rápida del 12,84% hasta 2031.

- Por materia prima, los ingredientes a base de soja retuvieron el 46,02% de la cuota en 2025, mientras que se proyecta que las variantes a base de guisante registren la CAGR más alta del 13,95% hasta 2031.

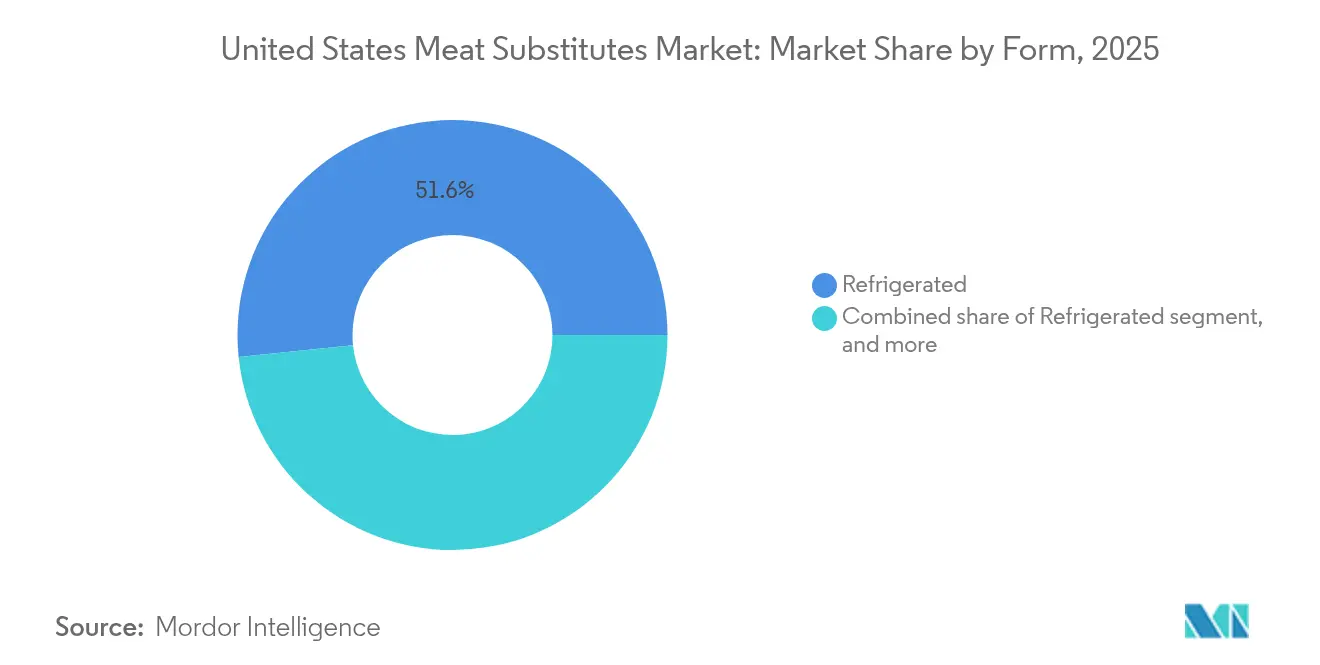

- Por forma, los formatos refrigerados representaron el 51,63% de la cuota en 2025, aunque se estima que los productos congelados crezcan más rápidamente con una CAGR del 11,88% hasta 2031.

- Por canal de distribución, el canal en el local dominó con el 50,56% de la cuota de ingresos en 2025, aunque se espera que el canal fuera del local registre una CAGR del 11,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos de Carne de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción vegana y flexitariana | +2.8% | Nacional, con concentración en centros urbanos de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Compromisos de servicios de alimentación corporativos con menús a base de plantas | +3.2% | Nacional, liderado por las principales áreas metropolitanas y campus corporativos | Corto plazo (≤ 2 años) |

| Preocupaciones sanitarias sobre la carne roja | +2.1% | Nacional, con mayor impacto en grupos demográficos conscientes de la salud | Largo plazo (≥ 4 años) |

| Expansión hacia el sector minorista convencional | +1.9% | Nacional, con adopción más rápida en mercados suburbanos | Mediano plazo (2-4 años) |

| Marketing estratégico de marca y respaldos de celebridades | +1.1% | Nacional, con impacto amplificado en grupos demográficos activos en redes sociales | Corto plazo (≤ 2 años) |

| Políticas favorables de sostenibilidad gubernamentales y corporativas | +1.5% | Nacional, con variaciones de política a nivel estatal | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Creciente Adopción Vegana y Flexitariana Reconfigura la Base de Consumidores

Los patrones dietéticos en los Estados Unidos muestran una adopción acelerada de una alimentación flexible a base de plantas, con 1 de cada 2 hogares de los Estados Unidos comprando ya alimentos a base de plantas, y el 98% de los consumidores que compran alternativas proteínicas a base de plantas también comprando carne animal. Además, 72 millones de hogares en los Estados Unidos son flexitarianos a partir de 2023/24[1]Fuente: The Food Institute, El Continuo Auge de la Dieta Flexitariana,

foodinstitute.com. Este cambio trasciende los grupos demográficos veganos tradicionales, abarcando a consumidores convencionales que integran las proteínas vegetales como parte de dietas diversificadas en lugar de como un reemplazo completo de la carne. El enfoque flexitariano impulsa una mayor frecuencia de compra y una prueba de producto más amplia, creando patrones de demanda sostenibles que respaldan estrategias de precios premium. El análisis demográfico revela la mayor adopción entre los consumidores millennials y de la Generación Z, quienes demuestran disposición a pagar sobreprecios por productos alineados con valores de salud y sostenibilidad.

Las Preocupaciones Sanitarias sobre la Carne Roja Validan las Proteínas Alternativas

La investigación científica ha asociado de manera consistente el consumo de carne procesada y carne roja con un mayor riesgo de enfermedades cardiovasculares y ciertos tipos de cáncer, destacando la necesidad de sustitutos vegetales como alternativas más saludables. Según los Centros para el Control y la Prevención de Enfermedades (CDC), las enfermedades cardíacas siguen siendo la principal causa de muerte entre hombres, mujeres y la mayoría de los grupos raciales y étnicos en los Estados Unidos. En 2023, 919.032 personas murieron por enfermedades cardiovasculares, lo que representa 1 de cada 3 muertes[2]Fuente: Centros para el Control y la Prevención de Enfermedades, Datos sobre Enfermedades Cardíacas,

cdc.gov. Estas cifras enfatizan el significativo impacto en la salud pública de las dietas ricas en carnes rojas y procesadas. En consonancia con estos hallazgos, las directrices dietéticas de 2024 de la Asociación Americana del Corazón recomiendan reducir el consumo de carne roja y aumentar la ingesta de proteínas vegetales. Esta recomendación proporciona validación clínica para la adopción de sustitutos de carne. No solo influye en las elecciones dietéticas de los consumidores, sino que también orienta a los proveedores de atención médica y las iniciativas de bienestar de las compañías de seguros, posicionando las proteínas vegetales como una necesidad para mejorar los resultados de salud en lugar de simplemente una preferencia dietética.

Los Compromisos de Servicios de Alimentación Corporativos Impulsan la Adopción Institucional

La integración sistemática de proteínas vegetales en los programas de alimentación para empleados por parte de las empresas estadounidenses representa un cambio estratégico más allá de la demanda impulsada por el consumidor. En 2024, grandes corporaciones como Google, Microsoft y Amazon ampliaron sus ofertas a base de plantas, con el poder adquisitivo institucional impulsando compromisos de volumen que superan las tasas de crecimiento del canal minorista. Esta adopción de empresa a empresa (B2B) crea flujos de ingresos predecibles para los fabricantes al tiempo que reduce los costos por unidad a través de economías de escala. Los canales institucionales enfatizan las decisiones de adquisición que priorizan las métricas de sostenibilidad junto con las consideraciones de costos, alterando fundamentalmente las relaciones tradicionales con los proveedores de servicios de alimentación.

El Marketing Estratégico de Marca y los Respaldos de Celebridades Amplifican el Conocimiento

Las alianzas estratégicas entre marcas de productos a base de plantas y celebridades de alto perfil, incluidos atletas, artistas e influencers de redes sociales, han incrementado significativamente el conocimiento y la prueba de sustitutos de carne en el mercado de los Estados Unidos. Estas colaboraciones van más allá de la publicidad tradicional, abarcando el codesarrollo de productos y ofertas de edición limitada, que crean asociaciones auténticas de marca y atraen a segmentos específicos de consumidores. La estrategia de marketing se centra en alinearse con los estilos de vida de los consumidores en lugar de enfatizar las restricciones dietéticas. Esto posiciona las proteínas vegetales como opciones alimentarias premium y aspiracionales en lugar de simples alternativas a la carne. Las plataformas de redes sociales juegan un papel crucial, con aproximadamente uno de cada cinco estadounidenses, y el 37% de los adultos menores de 30 años, obteniendo regularmente noticias y recomendaciones de influencers a partir de 2024[3]Fuente: Organización de Investigación Pew, Los Influencers de Noticias en América,

pewresearch.org . Esto extiende el alcance de los respaldos de celebridades más allá de los canales publicitarios tradicionales. A través de estos esfuerzos de marketing dirigidos, las marcas están mejorando la visibilidad y la credibilidad al tiempo que impulsan la adopción entre los grupos demográficos más jóvenes y conscientes de las tendencias. Este enfoque está contribuyendo a la trayectoria de crecimiento del mercado de sustitutos de carne de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha sensorial y de textura | -1.8% | Nacional, con variaciones regionales en las preferencias de sabor | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre las leyes de etiquetado de proteínas novedosas | -1.2% | Nacional, con variaciones regulatorias a nivel estatal | Corto plazo (≤ 2 años) |

| Cumplimiento de alérgenos y restricciones dietéticas | -0.9% | Nacional, con mayor impacto en poblaciones sensibles a los alimentos | Largo plazo (≥ 4 años) |

| Variabilidad del perfil nutricional | -0.7% | Nacional, afectando a los segmentos de consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Brecha Sensorial y de Textura Desafía la Aceptación del Consumidor

A pesar de los avances tecnológicos, las proteínas vegetales aún encuentran resistencia por parte del consumidor debido a diferencias en el sabor y la textura en comparación con la carne convencional. La investigación sensorial realizada por institutos de ciencia alimentaria en 2024 destaca atributos de textura específicos en los que los productos a base de plantas son deficientes, como la sensación en la boca, la jugosidad y la masticabilidad, factores que impactan significativamente en las decisiones de compra repetida. Este desafío va más allá de la formulación del producto, ya que las diferencias en el comportamiento de cocción también requieren educación y adaptación del consumidor. Las empresas están realizando inversiones sustanciales en investigación y desarrollo para abordar estos problemas, con innovaciones en tecnología de análogos de grasa y estructuración de proteínas que muestran potencial para reducir las disparidades sensoriales.

Incertidumbre Regulatoria sobre las Leyes de Etiquetado de Proteínas Novedosas

La orientación de la Administración de Alimentos y Medicamentos (FDA) sobre el etiquetado de proteínas vegetales aún está en desarrollo, lo que genera incertidumbres de cumplimiento que afectan los plazos de desarrollo de productos y las estrategias de marketing. Además, los esfuerzos a nivel estatal para restringir el uso de términos como "carne" y "hamburguesa" para productos a base de plantas introducen complejidades regulatorias que difieren según los mercados geográficos. Estas incertidumbres afectan las decisiones de inversión y las estrategias de lanzamiento de productos, ya que las empresas trabajan para cumplir con los requisitos de cumplimiento en evolución mientras garantizan una mensajería de marca consistente. El entorno regulatorio impacta tanto a las empresas establecidas como a los nuevos participantes, con las empresas más pequeñas enfrentando costos de cumplimiento relativamente más altos, lo que potencialmente dificulta la entrada al mercado y la innovación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Proteína Vegetal Texturizada Domina Gracias a la Eficiencia de Fabricación

Se proyecta que la proteína vegetal texturizada ostente una cuota de mercado del 56,62% en 2025, impulsada por su escalabilidad de fabricación y su infraestructura de cadena de suministro bien establecida, que facilitan precios competitivos en las aplicaciones de servicios de alimentación. Este segmento se beneficia de décadas de optimización en el procesamiento industrial de alimentos, lo que permite a los productores lograr paridad de costos con los ingredientes proteínicos convencionales en aplicaciones a granel. Se espera que el tempeh crezca a una CAGR del 12,84% hasta 2031, lo que refleja un cambio en las preferencias de los consumidores hacia las proteínas fermentadas que ofrecen perfiles nutricionales mejorados y beneficios digestivos. El tofu continúa manteniendo una presencia estable en el mercado debido a su versatilidad culinaria, mientras que otros sustitutos de carne experimentan crecimiento impulsado por innovaciones en nuevas fuentes de proteínas y técnicas de procesamiento.

Los avances en la tecnología de extrusión han permitido a los productores de proteína vegetal texturizada desarrollar perfiles de textura más sofisticados que imitan de cerca cortes específicos de carne, ampliando sus aplicaciones más allá de los sustitutos tradicionales de carne molida. El crecimiento del segmento está respaldado además por la preferencia de los operadores de servicios de alimentación por ingredientes que se integran perfectamente en las ofertas de menú existentes sin requerir métodos de preparación especializados. Adicionalmente, el reconocimiento por parte de la Administración de Alimentos y Medicamentos (FDA) de la proteína vegetal texturizada como Generalmente Reconocida como Segura (GRAS, por sus siglas en inglés) proporciona claridad regulatoria, fomentando la continua inversión en la expansión de la capacidad de producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Materia Prima: Los Ingredientes a Base de Soja Enfrentan Presión de Diversificación

Se proyecta que los productos a base de soja ostenten una cuota de mercado del 46,02% en 2025, respaldados por cadenas de suministro agrícola establecidas e infraestructura de procesamiento que garantizan precios competitivos y calidad consistente. En contraste, se espera que las alternativas a base de guisante crezcan a una CAGR del 13,95%, impulsadas por la demanda de los consumidores de opciones aptas para personas con alergias y perfiles de sabor mejorados que abordan las preocupaciones tradicionales sobre los sabores de la soja. Las proteínas a base de trigo atienden aplicaciones de nicho que requieren características de textura específicas, mientras que los segmentos de champiñones y micoproteínas se posicionan en el mercado premium a través de métodos de producción innovadores. Otras verduras y legumbres presentan oportunidades emergentes para la diversificación de ingredientes y el fortalecimiento de la resiliencia de la cadena de suministro.

La creciente adopción de proteínas a base de guisante se atribuye a las ventajas de la cadena de suministro, incluido el potencial de cultivo nacional y los beneficios de la rotación de cultivos, que se alinean con las estrategias de adquisición centradas en la sostenibilidad. Además, el perfil de aminoácidos de la proteína de guisante se alinea más estrechamente con las expectativas del consumidor de proteínas completas, abordando las preocupaciones nutricionales que históricamente han obstaculizado la adopción de productos a base de plantas. Los datos agrícolas del Departamento de Agricultura de los Estados Unidos (USDA) indican una expansión en la superficie cultivada de guisante impulsada por la demanda de procesamiento, lo que señala una cadena de suministro en maduración que respalda el crecimiento sostenido en este segmento.

Por Forma: Los Productos Refrigerados Lideran Gracias al Posicionamiento de Frescura

Se proyecta que el segmento refrigerado ostente una cuota de mercado del 51,63% en 2025, impulsado por las percepciones de los consumidores sobre la frescura y la calidad, que respaldan los precios premium en los canales minoristas. Este posicionamiento estratégico distingue los productos a base de plantas de las alternativas congeladas tradicionales, al tiempo que permite listas de ingredientes más cortas y declaraciones de etiqueta más limpias. Mientras tanto, se espera que las alternativas congeladas crezcan a una CAGR del 11,88%, beneficiándose de una vida útil prolongada y una distribución eficiente, que facilitan el escalado de marcas nacionales. Los productos estables en estante atienden aplicaciones centradas en la conveniencia, pero enfrentan competencia de las opciones refrigeradas que ofrecen experiencias sensoriales superiores.

Las inversiones en infraestructura de cadena de frío por parte de los principales minoristas están expandiendo la distribución de los productos refrigerados, permitiendo a las marcas crecer más allá de las áreas metropolitanas hacia los mercados suburbanos y rurales. El formato refrigerado permite a los fabricantes usar ingredientes frescos y reducir conservantes, en línea con las preferencias de los consumidores por formulaciones naturales. Sin embargo, la logística controlada por temperatura requerida para estos productos crea barreras de entrada, favoreciendo a los actores establecidos con sólidas capacidades de distribución y contribuyendo a la concentración del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Dominio de los Servicios de Alimentación Refleja el Enfoque en la Estrategia B2B

Se proyecta que los canales en el local ostenten una cuota de mercado del 50,56% en 2025, impulsados por ventajas como las compras por volumen, la integración en el menú y la facilitación de pruebas del consumidor, capacidades que los canales minoristas no pueden replicar fácilmente. Los programas de comedor corporativo, los servicios de alimentación universitarios y las alianzas con restaurantes contribuyen a patrones de demanda predecibles, ayudando a la planificación de la fabricación y optimizando la utilización de la capacidad. Mientras tanto, se espera que los canales fuera del local crezcan a una CAGR del 11,52%, respaldados por la creciente familiaridad del consumidor y la mayor disponibilidad de productos en las cadenas de supermercados convencionales más allá de las tiendas especializadas. La distribución en los canales destaca proposiciones de valor distintas: los servicios de alimentación priorizan la funcionalidad y la rentabilidad, mientras que el comercio minorista enfatiza la diferenciación de marca y la elección del consumidor.

Dentro del comercio minorista fuera del local, las subcategorías exhiben tendencias de crecimiento variadas. Los canales en línea avanzan a través de estrategias directas al consumidor y modelos de suscripción que fomentan la lealtad del cliente. Los supermercados e hipermercados están ampliando sus secciones de productos a base de plantas para satisfacer la creciente demanda de los consumidores, mientras que las tiendas de conveniencia están experimentando con surtidos limitados en mercados urbanos. Los servicios de alimentación en el local se benefician de ciclos de innovación en el menú, presentando a los consumidores nuevos productos y métodos de preparación. Estas innovaciones crean oportunidades de prueba que a menudo influyen en las compras minoristas posteriores.

Análisis Geográfico

El mercado de sustitutos de carne de los Estados Unidos exhibe patrones de consumo regional influenciados por diferencias demográficas, culturales y económicas en diversas áreas geográficas. Los estados de la Costa Oeste, incluyendo California, Oregón y Washington, lideran en tasas de adopción debido a factores como la conciencia medioambiental, la conciencia sanitaria y las culturas alimentarias a base de plantas ya establecidas, que respaldan estrategias de precios premium. En el Noreste, las áreas metropolitanas como Nueva York, Boston y Filadelfia experimentan un fuerte crecimiento impulsado por la integración en los servicios de alimentación y los altos niveles de ingresos disponibles, lo que permite a los consumidores explorar proteínas alternativas.

Los mercados del Medio Oeste ofrecen oportunidades de expansión a medida que los estados agrícolas invierten en infraestructura de procesamiento y aprovechan las ventajas de la cadena de suministro para la producción de proteínas vegetales. Estados como Texas y Florida muestran un potencial de crecimiento significativo debido a su densidad de población y su demografía diversa, que incluye segmentos de consumidores conscientes de la salud y del medioambiente. La estrategia de expansión geográfica prioriza los centros urbanos, seguidos de las áreas suburbanas a medida que la aceptación del consumidor crece y las redes de distribución se vuelven más sólidas.

Las preferencias de sabor regionales juegan un papel clave en las estrategias de formulación de productos. Los mercados del Sur requieren perfiles de sabor que se alineen con la cocina tradicional, mientras que los consumidores de la Costa Oeste son más receptivos a los sabores internacionales y los ingredientes innovadores. Las diferencias de política a nivel estatal también impactan las estrategias de entrada al mercado. Por ejemplo, las regulaciones medioambientales de California proporcionan un marco de apoyo, mientras que otros estados mantienen posiciones regulatorias más neutrales. La distribución geográfica destaca la progresión desde los mercados de adoptantes tempranos hacia los territorios convencionales, facilitada por alianzas estratégicas en el comercio minorista y la integración en los servicios de alimentación.

Panorama Competitivo

El mercado tiene una puntuación de concentración de 6, lo que refleja un mercado moderadamente consolidado, donde los conglomerados alimentarios establecidos compiten junto con los innovadores especializados en productos a base de plantas por el posicionamiento en el mercado. Los procesadores de carne tradicionales, como Tyson Foods y Hormel Foods, utilizan sus redes de distribución y capacidades de fabricación para ingresar a los segmentos a base de plantas. Mientras tanto, empresas especializadas como Beyond Meat e Impossible Foods enfatizan la innovación y la diferenciación de marca. Este panorama competitivo destaca las tensiones estratégicas entre las ventajas de escala de los actores más grandes y los enfoques impulsados por la innovación de las empresas especializadas, dando forma a la evolución del mercado.

Las estrategias de implementación tecnológica difieren significativamente entre los competidores. Algunas empresas invierten en métodos propietarios de extracción y procesamiento de proteínas, mientras que otras priorizan la optimización de la cadena de suministro y la reducción de costos. Existen oportunidades en áreas de aplicación de nicho, como las alternativas a los mariscos y las adaptaciones a la cocina étnica, que requieren experiencia especializada en formulación. Los disruptores emergentes están aprovechando nuevas fuentes de proteínas, incluidas las algas, los insectos y la agricultura celular, para diferenciarse de los enfoques tradicionales a base de plantas.

Las oportunidades de espacios en blanco en el mercado incluyen áreas de aplicación específicas que demandan experiencia especializada, como las alternativas a los mariscos y las adaptaciones a la cocina étnica. Además, los disruptores emergentes están explorando nuevas fuentes de proteínas como las algas, los insectos y la agricultura celular para diferenciarse de los métodos convencionales a base de plantas. Estos desarrollos subrayan las diversas estrategias empleadas por los participantes del mercado para obtener una ventaja competitiva y abordar las preferencias cambiantes de los consumidores.

Líderes de la Industria de Sustitutos de Carne de los Estados Unidos

Amy's Kitchen Inc.

Beyond Meat Inc.

Conagra Brands Inc.

Impossible Foods Inc.

The Kellogg Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Prime Roots, un productor estadounidense de carnes a base de plantas con etiqueta limpia, mejoró su línea de embutidos a base de micelio tras una extensa investigación y desarrollo. La línea de productos actualizada incluye pavo ahumado, pavo con pimienta triturada, jamón ahumado, jamón del bosque negro, salami, pepperoni de pizza curvado y tocino. Estos productos están libres de nitratos, colesterol, gluten, soja, organismos genéticamente modificados (OGM) e ingredientes artificiales, y pueden servirse calientes o fríos. Diseñadas para su corte en los mostradores de charcutería, las carnes son una fuente de proteína completa.

- Octubre de 2024: Chunk Foods, una empresa emergente israelí, ha ingresado al mercado minorista de los Estados Unidos introduciendo cortes enteros a base de plantas a través de tiendas independientes en Los Ángeles y la ciudad de Nueva York. La empresa planea expandirse al comercio electrónico más adelante en el año. Su gama de productos incluye filetes y bloques congelados en varios tamaños, con hasta 37 g de proteína por porción, así como formatos de carne deshilachada aptos para platos como salteados y ensaladas.

- Abril de 2024: Nasoya, la principal marca de tofu en los Estados Unidos, ha ampliado su portafolio con el lanzamiento de Plantspired Plant-Based Chick'n. Disponible en Albertsons y Meijer, el producto viene en dos sabores de inspiración asiática: Kung Pao y Ajo con Miel Sin Abejas. Presenta una textura tierna similar a la carne, ingredientes no transgénicos y ofrece hasta 45 g de proteína vegetal por envase. Los trozos precortados y precondiementados vienen acompañados de un sobre de salsa aparte. Este lanzamiento sigue al éxito de Plantspired Plant-Based Steak y complementa las ofertas de tofu existentes de Nasoya, como Toss'ables y TofuBaked, consolidando aún más su posición en el mercado de alimentos vegetales con alto contenido proteico.

Alcance del Informe del Mercado de Sustitutos de Carne de los Estados Unidos

El Tempeh, la Proteína Vegetal Texturizada y el Tofu están cubiertos como segmentos por Tipo. El canal Fuera del Local y el canal En el Local están cubiertos como segmentos por Canal de Distribución.| Tempeh |

| Proteína Vegetal Texturizada |

| Tofu |

| Otros Sustitutos de Carne |

| A base de soja |

| A base de trigo |

| A base de guisante |

| Champiñón / Micoproteína |

| Otras Verduras y Legumbres |

| Refrigerado |

| Congelado |

| Otros |

| Fuera del Local | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros | |

| En el Local |

| Tipo | Tempeh | |

| Proteína Vegetal Texturizada | ||

| Tofu | ||

| Otros Sustitutos de Carne | ||

| Por Fuente de Materia Prima | A base de soja | |

| A base de trigo | ||

| A base de guisante | ||

| Champiñón / Micoproteína | ||

| Otras Verduras y Legumbres | ||

| Por Forma | Refrigerado | |

| Congelado | ||

| Otros | ||

| Canal de Distribución | Fuera del Local | Supermercados e Hipermercados |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| En el Local | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Sustitutos de Carne - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos de carne típicamente aproximan las cualidades de tipos específicos de carne, como la sensación en la boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de granos de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los alimentos elaborados a partir de fuentes de proteínas consumibles como la soja, el guisante, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad resistirá la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para su consumo, ya que tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado tratando la leche de soja con coagulantes.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno Wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al local utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND, por sus siglas en inglés) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorda. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano hecho de carne, típicamente grande y elaborado con cerdo, ternera o carne de res. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o carne de res. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del tórax de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Fanega | Es una unidad de medida para granos y legumbres. 1 fanega = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave. |

| Filete de Aguja | Se refiere a un corte de carne de res que forma parte del corte primario de aguja, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Flanco | Es un corte de filete de res tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha de Fráncfort | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Normas e Inocuidad Alimentaria de la India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluido el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada del ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. El ganado alimentado con granos también puede recibir antibióticos y hormonas de crecimiento para engordar más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada del ganado que solo ha sido alimentado con pasto como forraje. |

| ������ó�� | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne Seca | Es la carne magra y recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Embutido de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los lados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido o fiambre italiano grande elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos el 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a una carne de res ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS, por sus siglas en inglés) | Es una enfermedad que se presenta en los cerdos y que provoca fallos reproductivos al final de la gestación y neumonía grave en los lechones neonatos. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el cual el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado por Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| ����� | Es un sustituto de carne a base de plantas elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una gran variedad de camarones de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.