Tamaño y �ʲ����پ������貹����ó�� del Mercado de Subcontratación de TI de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

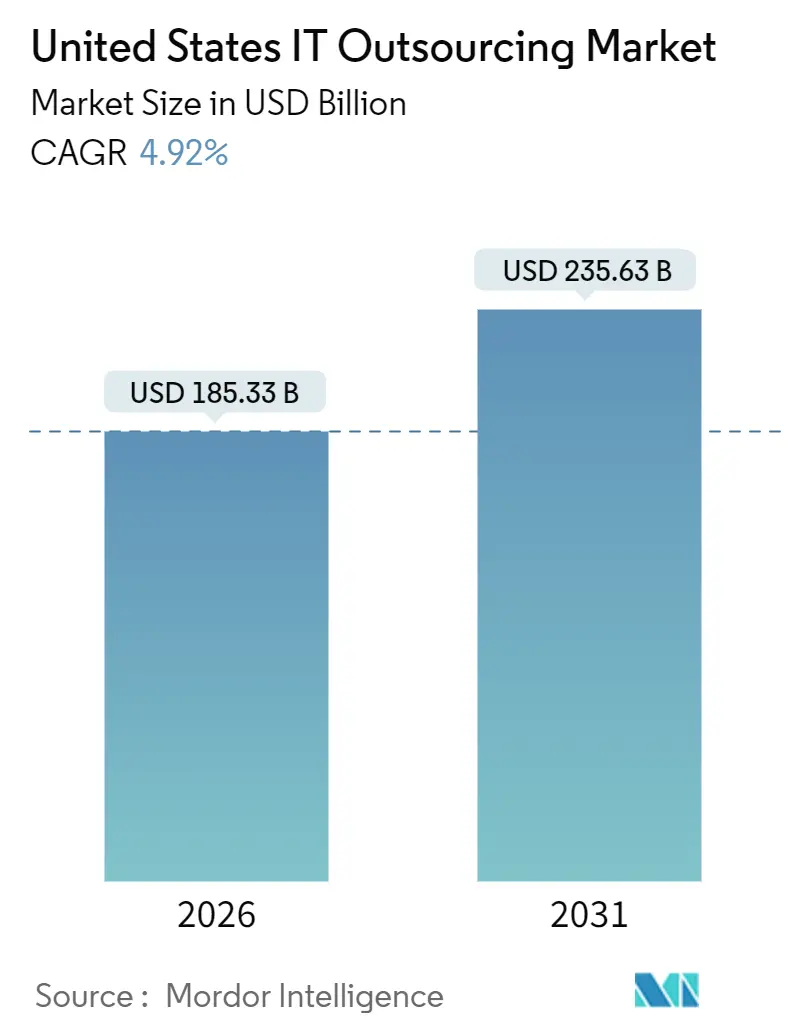

| Tamaño del Mercado (2026) | 185.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 235.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

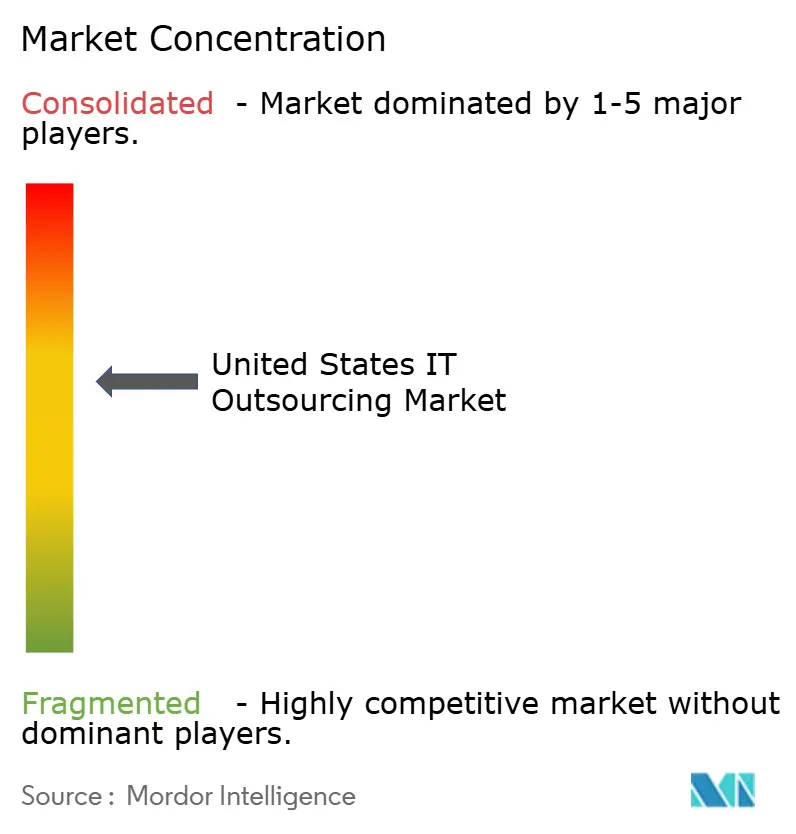

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Subcontratación de TI de los Estados Unidos por ���ϲ�����

El tamaño del Mercado de Subcontratación de TI de los Estados Unidos se estima en USD 185,33 mil millones en 2026 y se espera que alcance USD 235,63 mil millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031).

Los clientes están migrando hacia una prestación híbrida que combina centros en el extranjero con centros de integración domésticos, un patrón impulsado por los incentivos de la Ley CHIPS y Ciencia que recompensan la creación de valor en territorio nacional. Las leyes estatales de privacidad exigen ahora auditorías detalladas, lo que obliga a los proveedores a invertir en gobernanza multijurisdiccional. Las herramientas de IA generativa acortan los ciclos de desarrollo, lo que permite a los proveedores absorber la inflación salarial en el extranjero sin incrementos de precios proporcionales. Los acuerdos basados en resultados están ganando terreno, alineando las tarifas con métricas de tiempo de actividad, densidad de defectos o costo por transacción. Estas tendencias reconfiguran colectivamente el Mercado de Subcontratación de TI de los Estados Unidos, a medida que los proveedores se reposicionan en torno a servicios de asesoría y cumplimiento normativo intensivos.

Conclusiones Clave del Informe

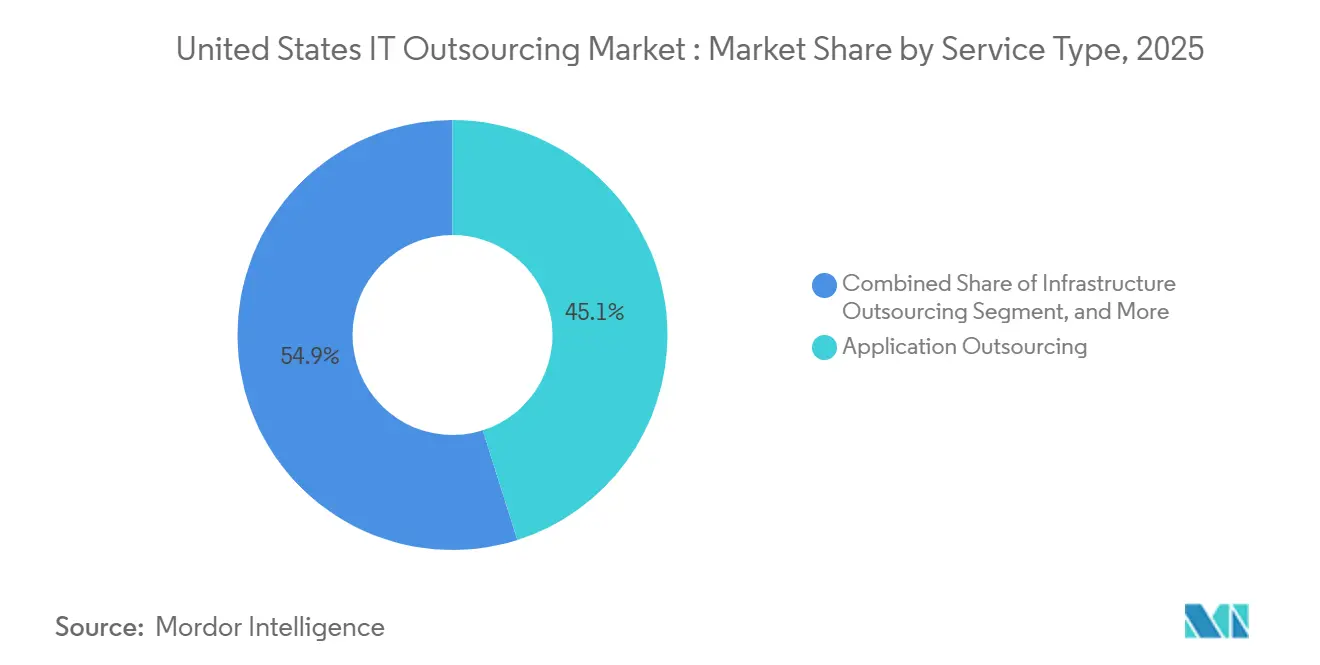

- Por tipo de servicio, la subcontratación de aplicaciones lideró con el 45,11% de la participación del mercado de subcontratación de TI de los Estados Unidos en 2025. Se proyecta que la subcontratación de infraestructura se expanda a una CAGR del 5,08% hasta 2031, siendo el crecimiento más rápido por tipo de servicio.

- Por tamaño de empresa, las grandes empresas representaron el 58,83% del gasto en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 5,64% hasta 2031.

- Por industria de usuario final, BFSI mantuvo una participación del 24,26% en 2025, mientras que se pronostica que los medios de comunicación y el entretenimiento crezcan a una CAGR del 6,01%.

- Por tipo de contrato, los acuerdos de precio fijo representaron el 43,71% en 2025; los contratos basados en resultados son los de mayor crecimiento, con una CAGR del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Subcontratación de TI de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Optimización de costos ante la escasez de talento tecnológico nacional | +1.2% | Nacional, concentrado en centros tecnológicos (Área de la Bahía de San Francisco, Austin, Boston, Seattle) | Mediano plazo (2-4 años) |

| Transformación digital prioritaria e impulso de la migración a la nube | +1.5% | Nacional, con adopción temprana en metrópolis costeras y sedes corporativas de Fortune 500 | Corto plazo (≤ 2 años) |

| Empresas que se enfocan en competencias básicas mediante aprovisionamiento selectivo | +0.9% | Nacional, particularmente en el cinturón manufacturero (Medio Oeste) y el corredor energético (Texas, Luisiana) | Largo plazo (≥ 4 años) |

| Presión de precios basados en resultados bajo presupuestos de TI restringidos | +0.7% | Nacional, acelerado en sectores sensibles al costo (comercio minorista, atención médica, gobiernos estatales) | Mediano plazo (2-4 años) |

| Incentivos de la Ley CHIPS Federal que reconfiguran la combinación de aprovisionamiento nacional/cercano | +0.5% | Concentrado en clústeres de semiconductores (Arizona, Ohio, Nueva York, Texas) | Largo plazo (≥ 4 años) |

| Codificación asistida por IA generativa que impulsa la productividad de los proveedores | +0.8% | Nacional, con centros de entrega en el extranjero en India, Filipinas y Europa del Este beneficiándose | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Optimización de Costos ante la Escasez de Talento Tecnológico Nacional

Los salarios medios de los ingenieros de software en Estados Unidos ascendieron a USD 130.000 en 2025, mientras que el desempleo en las ocupaciones informáticas se mantuvo cerca del 2,1%, lo que subraya una brecha de habilidades persistente. Las empresas, por lo tanto, recurren a la entrega global, combinando arquitectos estadounidenses con desarrolladores en el extranjero para ahorrar aproximadamente el 40% en tarifas combinadas. Los centros tecnológicos de segundo nivel, como Austin, Raleigh y Denver, sienten esta presión de manera aguda, ya que las empresas emergentes y los actores establecidos compiten por las mismas reservas de talento. Los proveedores posicionan a los equipos híbridos como resilientes ante las escaseces localizadas y capaces de ciclos de desarrollo de 24 horas. La práctica tanto reduce costos como comprime los plazos de lanzamiento, reforzando el atractivo del Mercado de Subcontratación de TI de los Estados Unidos para los compradores que buscan una modernización rápida.

Transformación Digital Prioritaria e Impulso de la Migración a la Nube

El gasto empresarial en la nube en Estados Unidos superó los USD 200 mil millones en 2025, liderado por cargas de trabajo de infraestructura como servicio y plataforma como servicio que requieren experiencia en contenerización y observabilidad. Los proveedores de subcontratación absorben el riesgo de migración al orquestar transiciones y ajustes posteriores a la migración, una capacidad que acelera la adopción en el sector público tras el mandato de prioridad a la nube del Departamento de Defensa.[1]Departamento de Defensa de EE. UU., "Estrategia de Nube del DoD," dod.mil Los proveedores autorizados por FedRAMP disfrutan de un mercado cautivo, elevando las barreras de entrada para los competidores exclusivamente en el extranjero que carecen de presencia en centros de datos en EE. UU. El impulso de la nube, por lo tanto, alimenta un crecimiento sostenido en el Mercado de Subcontratación de TI de los Estados Unidos.

Empresas que se Enfocan en Competencias Básicas mediante Aprovisionamiento Selectivo

Los directores financieros examinaron detenidamente el gasto en tecnología durante la desaceleración de 2025, acelerando el aprovisionamiento selectivo que subcontrata la supervisión de redes y las funciones de mesa de ayuda, mientras mantiene internamente los activos digitales orientados al cliente. Los clientes manufactureros, por ejemplo, externalizan el mantenimiento de ERP para liberar al personal para proyectos de Industria 4.0, como el mantenimiento predictivo. Los proveedores responden agrupando los servicios básicos en acuerdos de tarifa plana y realizando ventas cruzadas de trabajo de asesoría de alto margen en gobernanza de malla de datos. Ganar contratos ahora requiere conocimiento vertical, no mera escala, lo que intensifica la competencia dentro del Mercado de Subcontratación de TI de los Estados Unidos.

Presión de Precios Basados en Resultados bajo Presupuestos de TI Restringidos

Los contratos basados en resultados cubrieron el 43% de los nuevos acuerdos de subcontratación en EE. UU. en 2025, frente al 38% del año anterior, ya que los compradores vincularon las tarifas a métricas medibles, como el 99,9% de tiempo de actividad de las aplicaciones. Los proveedores integran detección de anomalías impulsada por IA, planificación predictiva de capacidad y corrección automatizada para alcanzar estos umbrales, transfiriéndose a sí mismos el riesgo de rendimiento. Los márgenes se comprimen inicialmente, favoreciendo a los grandes proveedores que pueden absorber los costos de las herramientas. El modelo, sin embargo, profundiza la fidelización de los clientes, fomentando renovaciones plurianuales que estabilizan los ingresos en el Mercado de Subcontratación de TI de los Estados Unidos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de responsabilidades en seguridad de datos y cumplimiento normativo | -0.6% | Nacional, intensificado en estados con leyes de privacidad estrictas (California, Virginia, Colorado, Connecticut) | Corto plazo (≤ 2 años) |

| Complejidad de integración en un ecosistema de proveedores fragmentado | -0.4% | Nacional, agudo en empresas que gestionan 5 o más proveedores de subcontratación simultáneamente | Mediano plazo (2-4 años) |

| Inflación salarial en el extranjero que erosiona la ventaja del arbitraje laboral | -0.5% | Centros de entrega en el extranjero (India, Filipinas, Europa del Este, América Latina) con efectos sobre los precios en EE. UU. | Mediano plazo (2-4 años) |

| Estatutos estatales de residencia de datos que elevan los costos de gobernanza | -0.3% | Específico por estado (CCPA de California, VCDPA de Virginia, CPA de Colorado, CTDPA de Connecticut) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Responsabilidades en Seguridad de Datos y Cumplimiento Normativo

La Regulación S-P modificada exige que las instituciones financieras notifiquen a los reguladores dentro de los 30 días posteriores a las infracciones que afecten a 500 o más consumidores, lo que aumenta la exposición legal para los proveedores que manejan cargas de trabajo de BFSI.[2]Comisión de Bolsa y Valores de EE. UU., "Regulación S-P: Salvaguarda de la Información del Cliente," sec.gov Las primas de ciberseguro para los proveedores de servicios aumentaron un 18% en 2025, ya que los aseguradores exigieron prueba de arquitecturas de confianza cero. Las empresas más pequeñas incapaces de cumplir con estas obligaciones abandonaron los segmentos altamente regulados, concentrando la participación entre los proveedores de Nivel 1. En las cuentas de atención médica y administración estatal, un conjunto heterogéneo de leyes de notificación de infracciones amplifica los costos de cumplimiento, moderando el crecimiento en el Mercado de Subcontratación de TI de los Estados Unidos.

Complejidad de Integración en un Ecosistema de Proveedores Fragmentado

Las empresas que gestionan cinco o más proveedores observan que el costo total de propiedad se infla hasta en un 20% debido a las cadenas de herramientas superpuestas y la propiedad poco clara de los tickets. La combinación de servicios profesionales de hiperescaladores con integradores de sistemas tradicionales añade capas de automatización propietaria que dificultan la interoperabilidad. Algunos clientes nombran a un integrador principal, pero esto introduce tarifas adicionales y posibles conflictos de interés. La carga de coordinación ralentiza la resolución de incidentes y atenúa los ahorros esperados, actuando como un freno a la expansión dentro del Mercado de Subcontratación de TI de los Estados Unidos.

Análisis de Segmentos

Por Tipo de Servicio: La �Ѵǻ����Ծ���������ó�� de Aplicaciones Extiende su Liderazgo

La Subcontratación de Aplicaciones representó el 45,11% del gasto de 2025, a medida que las empresas se apresuraban a replataformar los sistemas heredados antes del vencimiento del soporte del proveedor. Los asistentes de codificación de IA generativa y las pruebas de regresión automatizadas redujeron los volúmenes de tickets, disminuyendo el costo de mantenimiento pero impulsando la demanda de modernización. Los incentivos de migración a la nube, como los créditos de �Ѵǻ����Ծ���������ó�� .NET de AWS de hasta USD 500.000, respaldaron este impulso.[3]Amazon Web Services, "Programa de �Ѵǻ����Ծ���������ó�� .NET," aws.amazon.com Se prevé que la Subcontratación de Infraestructura crezca al 5,08% hasta 2031, respaldada por Kubernetes gestionado, SD-WAN y ofertas SASE conformes con FedRAMP. La coubicación de GPU de alta densidad para entrenamiento de IA cobra tarifas premium, compensando la erosión de precios en los racks tradicionales de centros de datos. El tamaño del mercado de Subcontratación de TI de los Estados Unidos para la Subcontratación de Infraestructura está, por lo tanto, en posición de expandirse más rápido que el mercado en general.

La estrategia de los proveedores ahora pivota hacia la prestación liderada por plataformas. Los clústeres de Kubernetes gestionados, la base de datos como servicio y las herramientas de observabilidad automatizada reducen la intensidad laboral. Los proveedores los agrupan con servicios de asesoría en torno a la seguridad de confianza cero, creando propuestas integradas que defienden el margen. Los clientes valoran los modelos basados en el consumo que reemplazan el gasto de capital con gasto operativo, por lo que los proveedores incorporan SLA flexibles que alinean las tarifas con la utilización de recursos. Como resultado, la Subcontratación de Aplicaciones retiene la escala mientras que la Subcontratación de Infraestructura ofrece el mayor incremento en el Mercado de Subcontratación de TI de los Estados Unidos.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Tamaño de Empresa: El Impulso de la Nube en las PYME Supera el Volumen de las Grandes Empresas

Las Grandes Empresas capturaron el 58,83% de los ingresos de 2025, aprovechando los acuerdos de servicios maestros para asegurar descuentos y condiciones de pago. Buscan contratos modulares que delimiten torres específicas, preservando la opcionalidad para cambiar de proveedor. Por el contrario, se proyecta que las Pequeñas y Medianas Empresas registren una CAGR del 5,64% hasta 2031, a medida que los paquetes de SaaS agrupados, como Azure para PYME de Microsoft, con precios desde USD 2.500 por mes, eliminan los desembolsos de capital. Google Cloud exime las tarifas de salida para los primeros 10 terabytes, lo que reduce aún más las barreras de adopción.

El Mercado de Subcontratación de TI de los Estados Unidos para las PYME es aún menor que el de las Grandes Empresas, pero el crecimiento es rápido. El SaaS vertical, desde los sistemas de historia clínica electrónica en la nube en el sector sanitario hasta los paquetes de comercio electrónico llave en mano en el comercio minorista, funciona efectivamente como subcontratación. Estas plataformas agrupan alojamiento, seguridad y soporte de mesa de ayuda, lo que permite a las empresas con menos de 500 empleados acceder a capacidades de nivel empresarial. Las Grandes Empresas, mientras tanto, aumentan el aprovisionamiento selectivo, manteniendo internamente las plataformas de experiencia del cliente y externalizando la supervisión de infraestructura. Este patrón bifurcado garantiza la expansión en ambos segmentos, reforzando la resiliencia en el Mercado de Subcontratación de TI de los Estados Unidos.

Por Industria de Usuario Final: Los Medios de Comunicación y el Entretenimiento Impulsan el Crecimiento más Rápido

BFSI mantuvo una participación del 24,26% en 2025, anclada en sistemas de banca central subcontratados y sistemas de información regulatoria. Los requisitos de cumplimiento de la Regulación S-P consolidaron aún más a los proveedores con sólidas capacidades de respuesta ante incidentes. Se prevé que los Medios de Comunicación y el Entretenimiento crezcan al 6,01% hasta 2031, a medida que los proveedores de streaming migran cargas de trabajo de transcodificación e inserción de anuncios a nubes perimetrales. Paramount Global consolidó 14 centros de datos en Google Cloud en 2024, reduciendo los costos de entrega en un 30%. Estos logros de alta visibilidad demuestran el valor de la subcontratación especializada para cargas de trabajo de video sensibles a la latencia.

El Comercio Minorista y el Comercio Electrónico enfatizan plataformas de comercio unificado, mientras que la Manufactura canaliza el gasto hacia el mantenimiento predictivo de la Industria 4.0. Los clientes gubernamentales adoptan servicios de nube soberana conformes con los requisitos de la Orden Ejecutiva 14028, y las empresas energéticas trasladan la supervisión de SCADA a nubes híbridas. Este mosaico industrial sustenta una demanda diversificada, garantizando un impulso continuo en la participación del mercado de subcontratación de TI de los Estados Unidos en todos los sectores.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Tipo de Contrato: Los Modelos Basados en Resultados Ganan Terreno

Los acuerdos de precio fijo retuvieron una participación del 43,71% en 2025, preferidos para migraciones claramente definidas donde los clientes exigen previsibilidad presupuestaria. Los contratos basados en resultados, aunque menores, son los de mayor crecimiento, con una CAGR del 5,21%, a medida que los compradores vinculan las tarifas a las métricas del negocio. Los umbrales típicos incluyen el 99,9% de tiempo de actividad y cuatro horas de tiempo medio de resolución, con penalizaciones que se aproximan al 10% de las tarifas mensuales por desviaciones. El tamaño del Mercado de Subcontratación de TI de los Estados Unidos vinculado a tiempo y materiales sigue siendo significativo para proyectos exploratorios o de I+D.

Los modelos basados en resultados obligan a los proveedores a incorporar telemetría y detección de anomalías impulsada por IA, lo que eleva la inversión inicial pero profundiza las relaciones a largo plazo. Los proveedores que dominan este modelo se diferencian mediante paneles de gobernanza proactivos visibles para los CIO de los clientes. Los especialistas más pequeños se retiran hacia nichos de dominio, como el cumplimiento normativo en el sector sanitario, donde la experiencia en el dominio compensa el riesgo. La evolución resultante en la combinación de contratos mejora la transparencia y desplaza el valor hacia los servicios gestionados en el Mercado de Subcontratación de TI de los Estados Unidos.

Análisis Geográfico

Los Estados Unidos representaron la totalidad del tamaño de mercado de USD 185,33 mil millones en 2026, aunque las huellas de entrega son globales. Los centros en el extranjero en India y Filipinas manejan aproximadamente entre el 55% y el 60% de la carga de trabajo, aunque la inflación salarial de entre el 8% y el 10% en 2024 redujo las históricas brechas de costos. Los proveedores compensan esto automatizando la codificación, las pruebas y el triaje de incidentes, lo que permite que equipos nacionales más pequeños gestionen carteras más grandes. Los centros cercanos en México y Costa Rica ganan relevancia al ofrecer una alineación de zona horaria de cuatro horas para los clientes de semiconductores agrupados en Arizona, Texas y Ohio tras las inversiones de la Ley CHIPS.

Dentro de los Estados Unidos, la demanda regional refleja los clústeres industriales. El Área de la Bahía y Seattle concentran las migraciones a la nube y el entrenamiento de modelos de IA. Nueva York y Boston impulsan la subcontratación de BFSI, mientras que el Medio Oeste impulsa las modernizaciones de la Industria 4.0. Texas y Luisiana anclan los acuerdos del sector energético centrados en la modernización de SCADA. Las leyes de privacidad estatales en California, Virginia, Colorado y Connecticut exigen la residencia de datos dentro del estado, lo que lleva a los proveedores a diseñar arquitecturas multinube que cumplan con regulaciones heterogéneas.

El riesgo geopolítico en Europa del Este lleva a los clientes a diversificarse hacia América Latina, aunque las reservas de talento allí siguen siendo menores. Los proveedores, por lo tanto, invierten en academias de formación para ampliar la capacidad cercana. En general, la entrega se está reequilibrando: el crecimiento de la plantilla en el extranjero se desacelera, la capacidad cercana se acelera y la nacional se estabiliza a medida que las herramientas de IA aumentan la productividad. Esta huella híbrida sostiene el impulso en el Mercado de Subcontratación de TI de los Estados Unidos, al tiempo que satisface las exigencias cambiantes de cumplimiento normativo.

Panorama Competitivo

Los cinco principales proveedores, Accenture, IBM, Tata Consultancy Services, Cognizant e Infosys, representan colectivamente una participación considerable de los ingresos, dejando una fragmentación significativa. La competencia se centra en la prestación liderada por plataformas, las alianzas con hiperescaladores y la fijación de precios basados en resultados. Las suites de automatización myWizard de Accenture e Infosys Nia fidelizan a los clientes al integrar IA propietaria en la prestación de servicios. IBM se asocia con AWS para conversiones de mainframe a la nube, mientras que Cognizant colabora con Google Cloud en migraciones intensivas en DevOps. Las oportunidades de espacio en blanco surgen en la modernización garantizada por resultados para fabricantes del mercado medio, los servicios gestionados de nube soberana para agencias estatales y las plataformas de operaciones de IA que previenen incumplimientos de SLA.

Los especialistas más pequeños utilizan el enfoque en el dominio para ganar participación. EPAM Systems aprovecha la experiencia fiduciaria para modernizar los portales de gestión de patrimonios, mientras que Tech Mahindra aplica el conocimiento de telecomunicaciones a los despliegues de 5G privado. Rackspace Technology se posiciona como proveedor de nube gestionada neutral ante los proveedores para los clientes cautelosos ante el bloqueo con hiperescaladores. Las herramientas de IA generativa ofrecen ventajas de costo a corto plazo, pero la diferenciación está migrando hacia una asesoría más profunda en malla de datos, gobernanza de IA y arquitectura de confianza cero.

La presión sobre los márgenes persiste, con proveedores que descuentan las fases de evaluación para asegurar acuerdos plurianuales. Sin embargo, las renovaciones basadas en resultados estabilizan los flujos de ingresos para quienes invierten en observabilidad y automatización. El Mercado de Subcontratación de TI de los Estados Unidos exhibe, por lo tanto, una concentración moderada y una alta intensidad competitiva, a medida que las empresas se apresuran a incorporar propiedad intelectual y profundizar la proximidad con el cliente.

Líderes de la Industria de Subcontratación de TI de los Estados Unidos

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

TCS Limited

Infosys Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Accenture anunció una inversión de USD 3 mil millones a tres años para ampliar las capacidades de IA y análisis de datos, abriendo centros de entrega en Phoenix y Columbus para atender a los clientes de la Ley CHIPS.

- Septiembre de 2025: IBM y AWS ampliaron su asociación para proporcionar servicios automatizados de migración de mainframe a la nube dirigidos a cargas de trabajo COBOL.

- Agosto de 2025: Tata Consultancy Services lanzó una Práctica de IA Generativa de AWS respaldada por USD 500 millones para capacitar a 50.000 consultores.

- Julio de 2025: Cognizant adquirió Belcorp por USD 1.200 millones, incorporando 3.000 ingenieros de Kubernetes y Terraform para reforzar la entrega nativa en la nube.

- Junio de 2025: Infosys y Microsoft comprometieron USD 2 mil millones para acelerar la adopción de Azure y Dynamics 365, estableciendo centros de innovación conjunta en Dallas, Atlanta y Boston.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, en línea con el marco de ���ϲ�����, considera el mercado de externalización de TI de Estados Unidos como los ingresos generados cuando las organizaciones nacionales confían a proveedores externos el desarrollo y mantenimiento de aplicaciones, el alojamiento y la supervisión de infraestructuras, la habilitación para la nube y determinados servicios de TI críticos para el negocio que sustentan las operaciones digitales cotidianas. El límite es el gasto nacional, independientemente de si la entrega es on-shore, near-shore u off-shore.

Exclusión del ámbito: La externalización pura y dura de procesos de negocio, el trabajo de contact center y los servicios de ingeniería quedan fuera de este cálculo para mantener el foco en las funciones tecnológicas.

������Գٲ�����ó��

- Por Tipo de Servicio

- Subcontratación de Aplicaciones

- Desarrollo

- Mantenimiento y Soporte

- Pruebas

- �Ѵǻ����Ծ���������ó��

- Subcontratación de Infraestructura

- Centro de datos

- Redes

- Usuario final/Dispositivo

- Infraestructura en la Nube

- Procesos de Negocio y Otros Servicios de TI

- Subcontratación de Aplicaciones

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía, Servicios Públicos y Minería

- Atención Médica y Ciencias de la Vida

- Medios de Comunicación y Entretenimiento

- Por Tipo de Contrato

- Precio Fijo

- Tiempo y Materiales

- Basado en Resultados

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantienen conversaciones estructuradas con directores de sistemas de información, asesores de aprovisionamiento y directores de centros de entrega de banca, sanidad, fabricación y empresas nativas digitales de Estados Unidos. A continuación, realizan llamadas de validación con especialistas en fijación de precios de Texas, California y Virginia. Estas entrevistas afinan el tamaño medio de los acuerdos, la cuota de deslocalización y los plazos de transición que el material secundario no puede captar.

Investigación documental

Empezamos por mapear los anclajes disponibles públicamente a partir de fuentes como las tablas de producción de servicios de TI de la Oficina de Análisis Económico, la red de comercio de TIC de la Comisión de Comercio Internacional de EE.UU., State of the Tech Workforce de CompTIA y el archivo de contratos del Sistema de Datos de Adquisiciones Federales. Los archivos de las empresas, los desgloses SEC 10-K, los artículos seleccionados del IEEE sobre la adopción de la nube y el acceso de pago a D and B Hoovers y Dow Jones Factiva enriquecen la detección de tendencias y la evaluación comparativa de la competencia. Esta constelación enmarca el gasto histórico, la concentración de proveedores y los patrones contractuales. La lista es ilustrativa; muchos otros documentos guían nuestra búsqueda de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con el gasto en TI de la empresa en 2024 y aísla la parte de externalización aplicando ratios de penetración extraídos de entrevistas, series de inversión de BEA y puntos de referencia de migración a la nube. Las comprobaciones puntuales ascendentes utilizan una muestra de los ingresos de los proveedores y los contratos típicos de precio por asiento para someter los totales a pruebas de estrés. Los datos de entrada clave del modelo incluyen el crecimiento de la carga de trabajo de la nube gestionada, los mandatos federales de ciberseguridad, las diferencias salariales ajustadas al desempleo, la duración media de los contratos y las tasas de facturación extraterritorial ajustadas al cambio de divisas. La regresión multivariante, combinada con tres escenarios económicos, proyecta valores hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de desviaciones con respecto a las declaraciones trimestrales de los proveedores, las importaciones de servicios TIC notificadas por las aduanas y los índices salariales BLS. Los revisores superiores sólo dan el visto bueno una vez resueltas las anomalías. Los informes se actualizan anualmente; sin embargo, los acontecimientos normativos o macroeconómicos repentinos provocan actualizaciones provisionales para que los clientes reciban la base de referencia más reciente.

Por qué la base de subcontratación informática de Mordor en Estados Unidos resiste el escrutinio

Las estimaciones publicadas a menudo difieren porque algunos editores mezclan los ingresos de BPO con el trabajo de TI, adoptan diferentes puntos de corte de contrato o aplican ratios globales a EE.UU.. Nuestro disciplinado alcance, la cadencia de actualización de datos y la modelización de doble vía mantienen la varianza a raya.

Las diferencias demuestran que cuando el alcance se infla o los indicadores regionales sustituyen a los locales, los totales se disparan. Al rastrear cada hipótesis hasta las métricas observables y los comentarios de los ejecutivos, Mordor ofrece la cifra equilibrada en la que confían los equipos de estrategia.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 191,28 B (2025) | Inteligencia de Mordor | |

| USD 250,0 B (2025) | Consultoría regional A | Añade infraestructura de telecomunicaciones e ingresos parciales de BPO, validación primaria mínima |

| USD 931,59 B (2024) | Diario profesional B | Agrupa todos los servicios de externalización y los reduce a partir de ratios globales sin conjuntos de datos de contratos específicos de EE.UU. |

Las diferencias demuestran que cuando el alcance se infla o los indicadores regionales sustituyen a los locales, los totales se disparan. Al rastrear cada hipótesis hasta las métricas observables y los comentarios de los ejecutivos, Mordor ofrece la cifra equilibrada en la que confían los equipos de estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Subcontratación de TI de los Estados Unidos en 2026?

Alcanzó USD 185,33 mil millones y se proyecta que ascienda a USD 235,63 mil millones en 2031.

¿Qué tipo de servicio lidera el gasto?

La Subcontratación de Aplicaciones lideró con una participación del 45,11% en 2025, impulsada por la modernización de sistemas heredados antes del vencimiento del soporte.

¿Qué segmento crece más rápido?

Se prevé que la Subcontratación de Infraestructura se expanda a una CAGR del 5,08% entre 2026 y 2031 debido a la demanda de Kubernetes gestionado y SASE.

¿Por qué aumentan los contratos basados en resultados?

Los compradores desean que las tarifas de los proveedores estén vinculadas a métricas como el tiempo de actividad y el tiempo de resolución, por lo que los acuerdos basados en resultados crecieron al 43% de los nuevos contratos en 2025.

¿Cómo afecta la inflación salarial en el extranjero a la subcontratación de TI en EE. UU.?

Los salarios en India aumentaron hasta un 10% en 2024, reduciendo los diferenciales de costo, lo que llevó a los proveedores a implementar IA y trasladar el trabajo a centros cercanos.

¿Qué industria impulsará el crecimiento futuro?

Los Medios de Comunicación y el Entretenimiento, con una expansión del 6,01% de CAGR, liderarán a medida que las plataformas de streaming migren cargas de trabajo a nubes perimetrales.

Última actualización de la página el: