Tamaño y �ʲ����پ������貹����ó�� del Mercado de Humate de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

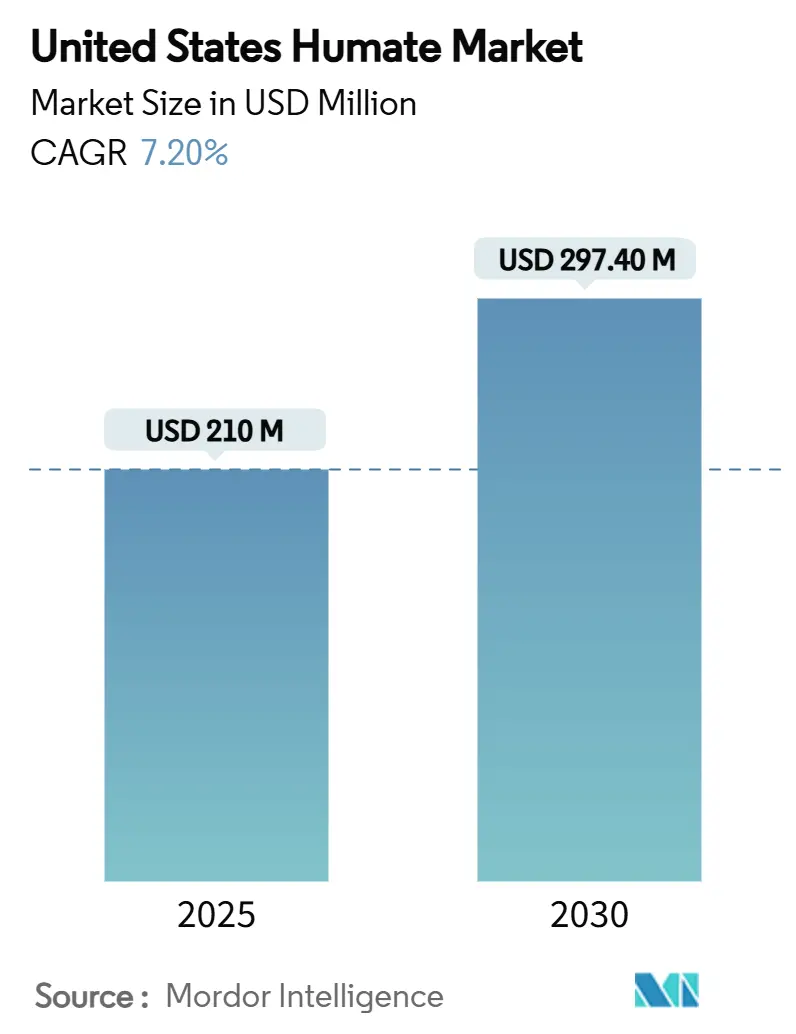

| Tamaño del Mercado (2025) | 210 Millones de dólares |

| Tamaño del Mercado (2030) | 297.40 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

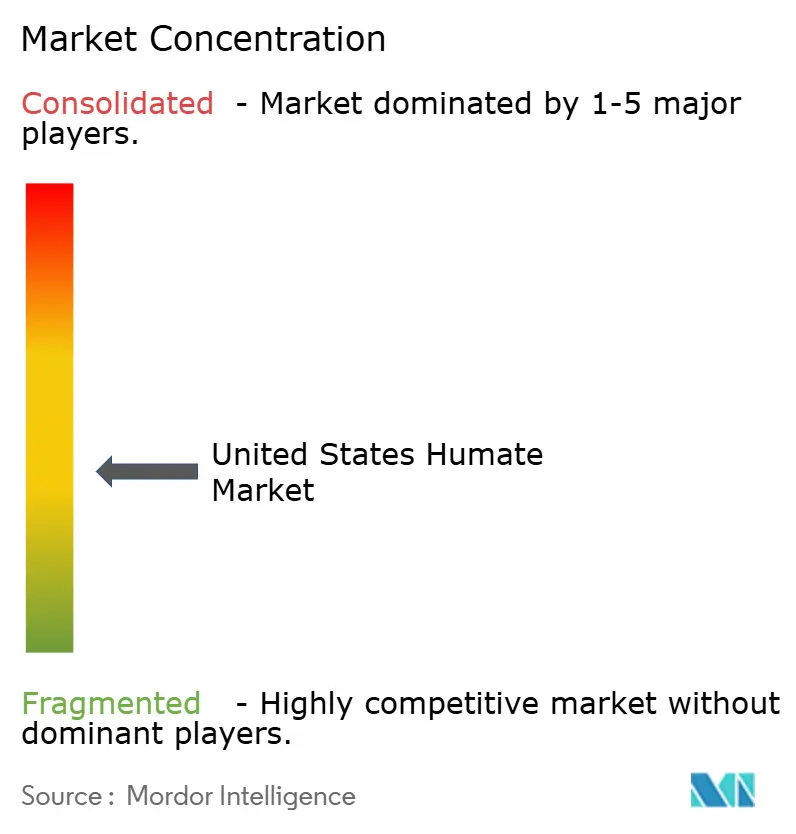

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Humate de los Estados Unidos por ���ϲ�����

El tamaño del mercado de humate en los Estados Unidos asciende a USD 210 millones en 2025 y se proyecta que alcance los USD 297,4 millones en 2030, expandiéndose a una CAGR del 7,2% durante el período de pronóstico. La creciente adopción de la agricultura regenerativa, la creciente presión regulatoria sobre el escurrimiento de nutrientes y los programas de créditos de carbono en expansión están acelerando la demanda de enmiendas de suelo a base de humate. Los polvos y gránulos de origen leonardítico dominan los patrones de compra actuales porque se integran perfectamente con los equipos de fertilización existentes, aunque las formulaciones líquidas están aumentando a medida que los sistemas de fertigación y de agricultura en entornos controlados buscan una entrega precisa de nutrientes. La intensidad competitiva se mantiene moderada, con actores que compiten por asegurar materias primas y patentar nuevas tecnologías de dispersión, mientras que las empresas de nicho persiguen aplicaciones de remediación ambiental o nutrición animal de alto margen. Los incentivos de la Ley de Reducción de la Inflación y los programas de conservación del Departamento de Agricultura de los Estados Unidos (USDA) están creando nuevas fuentes de ingresos al monetizar los beneficios de secuestro de carbono de las sustancias húmicas.

Conclusiones Clave del Informe

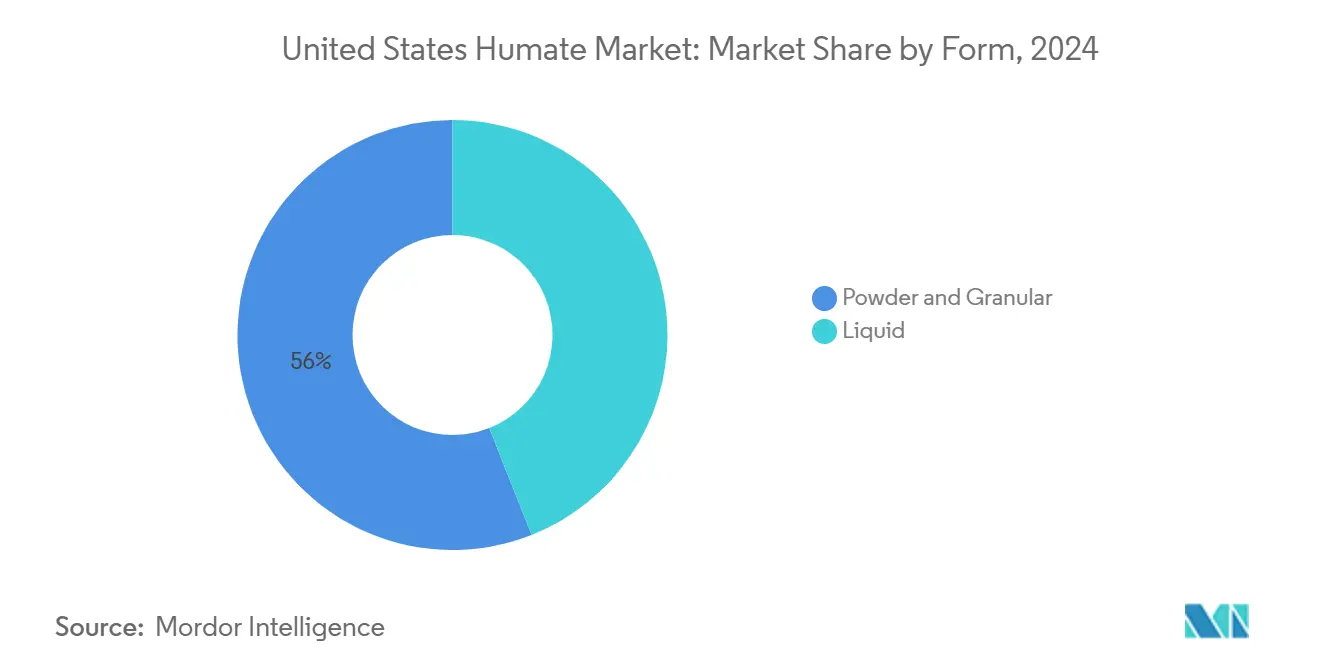

- Por forma, los productos en polvo y granulares representaron el 56% de los ingresos del tamaño del mercado de humate de los Estados Unidos en 2024, mientras que se proyecta que las formulaciones líquidas crezcan a una CAGR del 11,5% durante 2025-2030.

- Por tipo de producto, el ácido húmico capturó el 46,2% de la participación del mercado de humate de los Estados Unidos en 2024, mientras que el ácido fúlvico está preparado para el crecimiento más rápido, con una CAGR del 10,8%, hasta 2030.

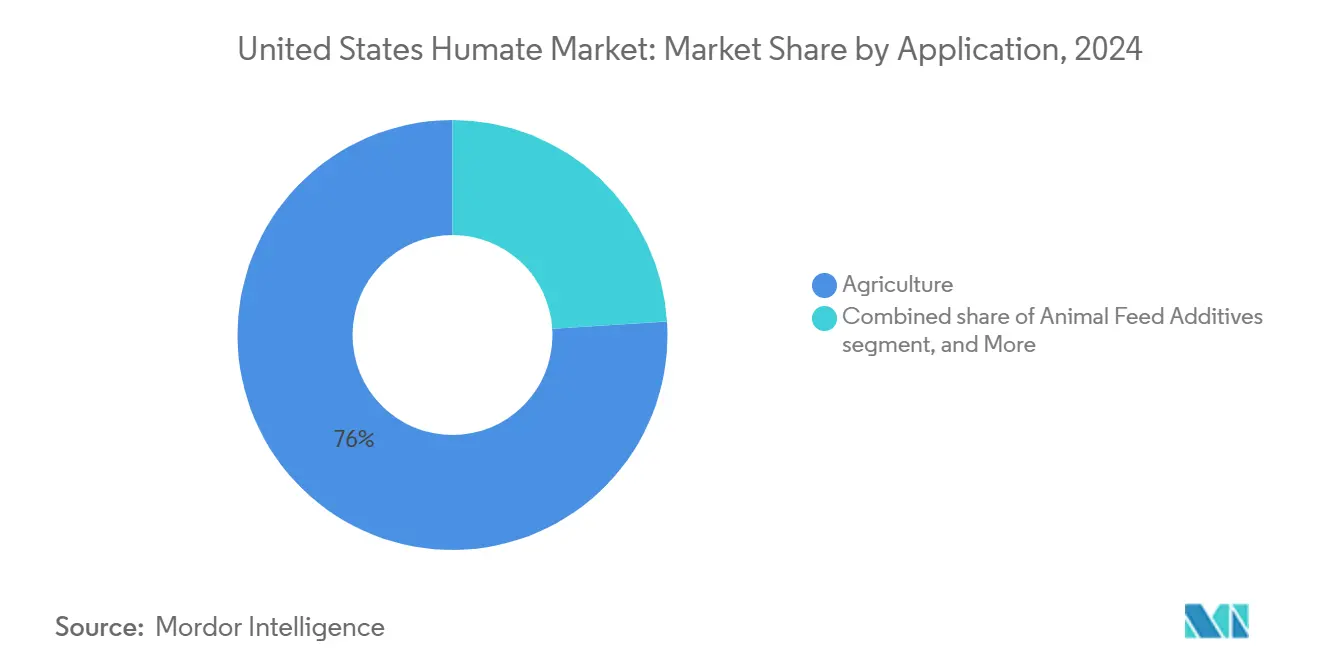

- Por aplicación, la agricultura representó el 76% del mercado de humate en 2024, mientras que se proyecta que los aditivos para piensos se expandan a una CAGR del 13,2% entre 2025 y 2030.

- Por material de origen, la leonardita contribuyó con el 62,2% de las ventas de 2024, con los humates derivados de turba aumentando a una CAGR del 10,5% durante el horizonte de pronóstico.

Tendencias e Información del Mercado de Humate de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la agricultura orgánica certificada y regenerativa | +1.8% | Nacional, con concentración en California, Iowa e Illinois | Mediano plazo (2-4 años) |

| Regulaciones federales y estatales sobre escurrimiento de nutrientes | +1.5% | Medio Oeste y Sur, particularmente Iowa, Nebraska y Minnesota | Corto plazo (≤ 2 años) |

| Incentivos de créditos de carbono para enmiendas de suelo con humate | +1.2% | Nacional, con adopción temprana en el cinturón maicero del Medio Oeste | Largo plazo (≥ 4 años) |

| Adopción de aditivos en agricultura en entornos controlados | +1.0% | Operaciones de invernadero en la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Bioestimulantes de recubrimiento de semillas a base de humate | +0.9% | Nacional, con enfoque en regiones de maíz y soja | Corto plazo (≤ 2 años) |

| Demanda de gestión de césped resistente a la sequía | +0.8% | Regiones del Suroeste y Oeste, y mercados de campos de golf | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cambio hacia la Agricultura Orgánica Certificada y Regenerativa

Las normas de certificación orgánica y regenerativa permiten los depósitos húmicos de origen natural al tiempo que prohíben los reforzadores sintéticos, orientando a los agricultores hacia insumos de humate de alta calidad que cumplen con las reglas del Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos (USDA) [1]Fuente: Programa Orgánico Nacional del USDA, "Extracción de Ácido Húmico," ams.usda.gov. El USDA comprometió USD 10 millones en financiamiento de transición y USD 24,8 millones en subvenciones para el desarrollo de mercados durante 2024, llegando a más de 49.000 productores [2]Fuente: USDA NRCS, "Norma de Práctica de Conservación 336," nrcs.usda.gov. El metaanálisis confirma los beneficios agronómicos de incorporar ácido húmico en los regímenes de fertilización, mostrando rendimientos un 12% más altos y una eficiencia en el uso del nitrógeno un 27% mayor, particularmente en zonas templadas con precipitaciones ≥300 mm y suelos de pH moderado. Estas ganancias de rendimiento, junto con los precios premium de los cultivos y la inminente regulación del nitrógeno, mantienen al mercado de humate en una sólida trayectoria de crecimiento.

Regulaciones Federales y Estatales sobre Escurrimiento de Nutrientes

Las afectaciones por nitratos identificadas por la Agencia de Protección Ambiental (EPA) en las cuencas hidrográficas del Medio Oeste y la norma de agua para productos frescos de la Administración de Alimentos y Medicamentos (FDA) de 2024 obligan a las granjas a reducir las pérdidas por lixiviación, un requisito que los humates satisfacen al fijar los nutrientes en la zona radicular. Los incentivos financieros refuerzan las obligaciones regulatorias. La Norma de Práctica de Conservación 336 del Servicio de Conservación de Recursos Naturales (NRCS) reembolsa a los agricultores que aplican enmiendas de carbono al suelo, incluidos los productos de humate calificados, bajo contratos del Programa de Incentivos para la Calidad Ambiental (EQIP). Los programas estatales, como las subvenciones de Suelo Saludable de Nuevo México, añaden incentivos localizados.

Incentivos de Créditos de Carbono para Enmiendas de Suelo con Humate

El programa de Carbono de Indigo Ag inscribió 6,9 millones de acres y emitió 296.000 créditos en 2024, demostrando que el carbono del suelo mejorado con humate puede monetizarse a escala. El financiamiento de seguimiento del USDA de USD 8 millones para asociaciones de medición de carbono en el suelo y un fondo de USD 7.700 millones para prácticas climáticamente inteligentes amplifican el caso de ingresos para los agricultores que adoptan sustancias húmicas. Los protocolos rigurosos bajo registros como Climate Action Reserve garantizan la adicionalidad y la permanencia, permitiendo precios premium para los créditos vinculados a aplicaciones documentadas de humate.

Adopción de Aditivos en Agricultura en Entornos Controlados

La lechuga hidropónica expuesta a soluciones nutritivas de ácido húmico de 1.000 mg/L muestra una absorción significativamente mayor de K, P, Ca, Mg y micronutrientes en comparación con dosis más bajas. Los ensayos con tomates en invernadero reflejan estas ganancias, reportando una mejor calidad del fruto y rizósferas microbianas más ricas. Dado que los sistemas de fertigación permiten una dosificación precisa, los operadores de Agricultura en Entornos Controlados (CEA) están dispuestos a pagar precios premium por líquidos concentrados que ofrecen una biodisponibilidad rápida, expandiendo así el mercado de humate mucho más allá de la agricultura en campo abierto.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de prueba de calidad de productos | -0.8% | Nacional, afectando todos los segmentos del mercado | Largo plazo (≥ 4 años) |

| Costos volátiles de la materia prima leonardita | -0.6% | Estados del Oeste con operaciones mineras | Corto plazo (≤ 2 años) |

| Competencia de bioestimulantes microbianos | -0.5% | Nacional, concentrado en cultivos de alto valor | Mediano plazo (2-4 años) |

| Restricciones de envío en insumos de alto contenido de carbono | -0.3% | Comercio interestatal, regulado por el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Falta de Estándares de Prueba de Calidad de Productos

Los ensayos inconsistentes inflan las declaraciones de ácido fúlvico, erosionando la confianza de los compradores. Aunque el método UV-Vis de Lamar es reconocido por la Asociación de Funcionarios de Control de Alimentos para Plantas de América (AAPFCO), solo una parte de los proveedores lo ha adoptado, dejando espacio para productos adulterados en el canal. En ausencia de una definición federal, los estados dependen de protocolos dispares, lo que complica el comercio interestatal y reduce el potencial de precios premium para marcas de alta calidad. La fragmentación del mercado causada por las inconsistencias de calidad impide la fijación de precios premium para productos de alta calidad y limita el desarrollo de estrategias de marketing basadas en el rendimiento que podrían impulsar una adopción más amplia en los sectores agrícolas.

Costos Volátiles de la Materia Prima Leonardita

La minería de leonardita enfrenta costos operativos crecientes derivados de los mandatos de recuperación y las fluctuaciones en el precio del diésel. Los depósitos de Alberta pueden producirse por menos de USD 62 por tonelada métrica, aunque la logística infla los costos de entrega para los procesadores estadounidenses [3]Fuente: Servicio Geológico de Alberta, "Evaluación de los Recursos de Leonardita," ags.aer.ca. El desarrollo de tecnologías de extracción alternativas, incluidos los procesos de conversión biológica que pueden transformar carbón de menor grado en ácidos húmicos, ofrece una posible diversificación del suministro, pero requiere una inversión de capital significativa y aprobaciones regulatorias que podrían no materializarse dentro del período de pronóstico.

Análisis de Segmentos

Por Forma: Confiabilidad del Polvo y Granular frente a la Precisión del ��í��ܾ����

Los productos en polvo y granulares retuvieron el 56% de la participación del mercado de humate de los Estados Unidos en 2024, lo que refleja la compatibilidad con los distribuidores de fertilizantes secos existentes y la facilidad de mezcla con NPK. La tecnología de gránulos dispersantes descompone las partículas en fragmentos de tamaño micro en la superficie del suelo, extendiendo la cobertura de la zona radicular sin pasadas adicionales. Las investigaciones que muestran una absorción más rápida en suelos arenosos sustentan la expansión de los líquidos hacia cinturones de cultivos especializados y vegetales costeros. Una mayor uniformidad también ayuda a los agricultores a documentar los resultados para la verificación de créditos de carbono, fortaleciendo indirectamente la demanda de unidades de mantenimiento de existencias (SKU) líquidas.

Los líquidos, que crecen a una CAGR del 11,5%, son atractivos para los sistemas de fertigación y goteo que exigen precisión metro a metro. Las formulaciones concentradas con un contenido de ácido húmico del 16-18% reducen los costos de flete y mejoran la estabilidad en almacén, sosteniendo el escalado en invernaderos y acres irrigados por pivote. El cambio hacia los líquidos significa una adopción más amplia de la agricultura de precisión. Las sondas de humedad del suelo y el clima en tiempo real, junto con las bombas de caudal variable, permiten a los agricultores modular las dosis, optimizando el costo por unidad de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Fortaleza del Ácido Húmico en medio del Impulso del Ácido Fúlvico

El ácido húmico representó el 46,2% de las ventas del mercado de humate de los Estados Unidos en 2024, ya que sigue siendo el principal agente estructurador del suelo para mejorar la capacidad de intercambio catiónico y la retención de agua. Los agricultores valoran su coloración negra visible como indicador de calidad y su comprobada compatibilidad con los fertilizantes de amonio y urea. El humate de potasio sigue siendo una porción menor, aunque atrae a operaciones que buscan funciones duales de nutrientes y bioestimulantes.

El ácido fúlvico, que se expande un 10,8% anualmente, debe su impulso a su bajo peso molecular y poder quelante que entrega micronutrientes directamente en las membranas celulares. Los ensayos bajo estrés de bajo fósforo mostraron una morfología radicular mejorada y una acumulación de biomasa más rápida. A medida que se endurecen los estándares de prueba, los proveedores premium destacan los ácidos fúlvicos de origen mineral procedentes de lignito o turba, distanciándose de los extractos bioquímicos que se degradan más rápidamente.

Por Aplicación: Núcleo Agrícola, Piensos y Remediación en Aumento

La agricultura representó el 76% del mercado de humate en 2024. Los cultivadores de maíz, soja, algodón y cultivos especializados utilizan ácidos húmicos para liberar nutrientes inmovilizados y amortiguar suelos salinos, apoyando así tanto los objetivos de rendimiento como los de gestión ambiental. El segmento de piensos, que crece a una CAGR del 13,2%, atrae a productores que buscan alternativas a los antibióticos. La suplementación con ácido húmico ha demostrado mejorar los índices de conversión alimenticia y los marcadores inmunitarios en pollos de engorde y rebaños lecheros.

La remediación ambiental, aunque incipiente, utiliza surfactantes húmicos para extraer metales pesados y Bifenilos Policlorados (PCB) de sitios contaminados, logrando tasas de eliminación de contaminantes del 68-75% en estudios piloto. Las agencias encargadas de la recuperación de tierras mineras y los proyectos de limpieza costera proporcionan una cartera de pedidos para humates de grado especial adaptados a entornos de pH extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Origen: Leonardita Líder en Volumen, Repunte de la Innovación con Turba

La leonardita contribuyó con el 62,2% de los ingresos de 2024 debido a su alta concentración de ácido húmico y la infraestructura minera establecida en Dakota del Norte, Wyoming y Nuevo México. Los contratos de suministro a largo plazo entre mineros y formuladores protegen la cadena de valor de las fluctuaciones de precios a corto plazo. Los materiales derivados de turba, que crecen un 10,5% anualmente, están ganando credibilidad a medida que aumentan los rendimientos de la extracción alcalina y las evaluaciones del ciclo de vida favorecen las materias primas renovables. El abastecimiento de turbas altamente descompuestas con bajo contenido de cenizas produce fertilizantes que cumplen con las relaciones de rendimiento K2O/TOC.

El lignito y el carbón meteorizado se sitúan en un punto intermedio, ya que los avances en la conversión biológica podrían desbloquear ácidos húmicos de alta pureza al tiempo que capturan metano y Ácidos Grasos Volátiles (AGV) como coproductos, tal como se describe en patentes que logran hasta un 95% de eficiencia de conversión. Sin embargo, la comercialización a escala depende de la intensidad de capital y las aprobaciones regulatorias que se extienden más allá del horizonte de pronóstico.

Análisis Geográfico

Las operaciones del Medio Oeste forman el epicentro de la adopción de humate. Los agricultores de Iowa que aplican líquidos húmicos a 5 galones por acre reportan incrementos estadísticamente significativos en el rendimiento del maíz y un retorno de inversión positivo incluso sin ingresos por créditos de carbono. Las cooperativas de Indiana e Illinois están agrupando paquetes húmicos con servicios de nitrógeno de caudal variable para cumplir con los límites de descarga de cuencas hidrográficas mientras mantienen los objetivos de rendimiento. Las universidades de concesión de tierras ofrecen demostraciones en días de campo que refuerzan el aprendizaje entre pares, acelerando la difusión boca a boca en los condados de cultivos en hilera.

El Sur es la región de avance más rápido. Los cultivadores de algodón y maní aprecian el efecto amortiguador del humate contra el daño por sal y el estrés térmico, mientras que los gestores de césped en campos de golf desde Texas hasta Georgia utilizan aplicaciones húmicas para mejorar la resistencia a la sequía. La investigación de campo en Tennessee confirmó que incorporar un 10-30% de ácido húmico en mezclas foliares de solución de nitrato de amonio urea (UAN) reduce la quemadura foliar y preserva el contenido de clorofila. La claridad regulatoria llegó en julio de 2025 cuando la Ley de Enmiendas de Plantas y Suelos de Mississippi, enmendada, codificó las declaraciones de bioestimulantes, reduciendo el riesgo de entrada al mercado para las marcas conformes.

El Oeste y el Noreste presentan oportunidades de nicho pero de alto valor. Las instalaciones de agricultura en entornos controlados de California integran humates líquidos en la fertigación de circuito cerrado para tomates, bayas y verduras de hoja, aprovechando las ganancias documentadas en la absorción de micronutrientes y el vigor radicular. La proximidad a las minas de leonardita acorta las rutas de suministro para los procesadores en Wyoming y Nuevo México, apoyando precios de entrega competitivos para los mercados de cultivos especializados y césped del Oeste. En el Noreste, las plantas ornamentales de invernadero y las hierbas hidropónicas prefieren extractos húmicos de alta pureza que se alinean con los mandatos de sostenibilidad locales y las auditorías de trazabilidad de los minoristas.

Panorama Competitivo

El mercado de humate está moderadamente fragmentado pero muestra una consolidación acelerada. El financiamiento sénior de USD 30 millones de HGS BioScience Inc., anunciado en noviembre de 2024, financia la expansión de capacidad en seis plantas de América del Norte, catapultando a la empresa como el mayor proveedor mundial de humate extraído. La adquisición de Gro-Power por parte de Bio Huma Netics Inc. en marzo de 2025 integra bioestimulantes, compostajes y soluciones microbianas bajo un mismo paraguas, anunciando un cambio hacia plataformas integrales de salud del suelo.

Las ventajas tecnológicas se están ampliando. The Andersons Inc. comercializó la tecnología de Gránulos Dispersantes, que se descompone en partículas de menos de 100 micrones al contacto con la humedad, aumentando la interceptación radicular y minimizando el polvo durante la manipulación. Los nuevos participantes están pilotando la conversión enzimática y microbiana de carbón de bajo grado en ácidos húmicos, persiguiendo ventajas de costo y sostenibilidad. Las solicitudes de patentes subrayan la carrera con metodologías que logran una extracción húmica casi total y cogenera metano, lo que podría redefinir la economía de las materias primas si se escala antes de 2030.

El aseguramiento de la calidad está evolucionando hacia una palanca competitiva. Las marcas que invierten en certificación de laboratorio ISO 17025 independiente y ensayos UV-Vis transparentes están ganando distribución a través de redes de venta minorista agrícola centradas en el cumplimiento de criterios ambientales, sociales y de gobernanza (ESG). Por el contrario, las empresas que ofrecen declaraciones exageradas de ácido fúlvico corren el riesgo de ser retiradas de los estantes a medida que los reguladores estatales se alinean con las definiciones de la Asociación de Funcionarios de Control de Alimentos para Plantas de América (AAPFCO). Por lo tanto, los participantes del mercado están priorizando la estandarización de ensayos, el rastreo de lotes con código QR y los ensayos de campo documentados para defender su espacio en los estantes.

Líderes de la Industria de Humate de los Estados Unidos

The Andersons Inc.

Humintech GmbH

HGS BioScience, Inc.

Black Earth Humic LP (WestMET Group)

Faust Bio-Agricultural Services, Inc (BioAg)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: HGS BioScience aseguró USD 30 millones en financiamiento de Crown Partners para expandir sus operaciones de fabricación de polvo y gránulos de humate en 6 plantas de América del Norte que atienden a más de 20 países.

- Octubre de 2024: La administración Biden-Harris puso a disposición hasta USD 7.700 millones para prácticas climáticamente inteligentes en tierras agrícolas, incluidos USD 5.700 millones de la Ley de Reducción de la Inflación dirigidos específicamente a prácticas de conservación que incorporan enmiendas de carbono al suelo como los humates.

- Febrero de 2024: Bio Huma Netics Inc. finalizó su adquisición de Gro-Power Inc., ampliando su mezcla de productos para incluir compostajes ricos en humate y acondicionadores de suelo especializados.

Alcance del Informe del Mercado de Humate de los Estados Unidos

| Polvo y Granular |

| ��í��ܾ���� |

| Ácido Húmico |

| Humate de Potasio |

| Ácido Fúlvico |

| Agricultura |

| Aditivos para Piensos |

| Remediación Ambiental |

| Leonardita |

| Turba |

| Lignito |

| Por Forma | Polvo y Granular |

| ��í��ܾ���� | |

| Por Tipo de Producto | Ácido Húmico |

| Humate de Potasio | |

| Ácido Fúlvico | |

| Por Aplicación | Agricultura |

| Aditivos para Piensos | |

| Remediación Ambiental | |

| Por Material de Origen | Leonardita |

| Turba | |

| Lignito |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de humate de los Estados Unidos?

El tamaño del mercado de humate es de USD 210 millones en 2025 y se prevé que alcance los USD 297,4 millones en 2030, lo que refleja una CAGR del 7,2%.

¿Qué forma de humate está ganando popularidad más rápidamente?

Las formulaciones líquidas de humate se están expandiendo a una CAGR del 11,5% porque los sistemas de fertigación y de agricultura en entornos controlados valoran la dosificación precisa y la absorción rápida por parte de las plantas.

¿Cómo están influyendo los programas de créditos de carbono en la adopción del humate?

Los agricultores que integran aplicaciones de humate en prácticas de secuestro de carbono pueden obtener créditos verificados, convirtiendo las enmiendas de suelo de centros de costos en fuentes de ingresos.

¿Por qué la leonardita es la principal materia prima?

La leonardita contiene altas concentraciones de ácido húmico y se beneficia de la infraestructura minera establecida en Dakota del Norte, Wyoming y Nuevo México, ofreciendo calidad consistente y economías de escala.

¿Qué tendencias regulatorias favorecen el uso del humate?

Los mandatos sobre escurrimiento de nutrientes, los incentivos de conservación del USDA y las subvenciones estatales para la salud del suelo fomentan el uso del humate al subsidiar o reembolsar las prácticas conformes.

¿Qué segmentos no agrícolas ofrecen potencial de crecimiento?

Los aditivos para piensos y la remediación ambiental muestran CAGR de dos dígitos gracias a las propiedades del ácido húmico para la salud intestinal y la fijación de contaminantes, respectivamente.

Última actualización de la página el: