Tamaño y �ʲ����پ������貹����ó�� del Mercado de Finanzas Integradas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

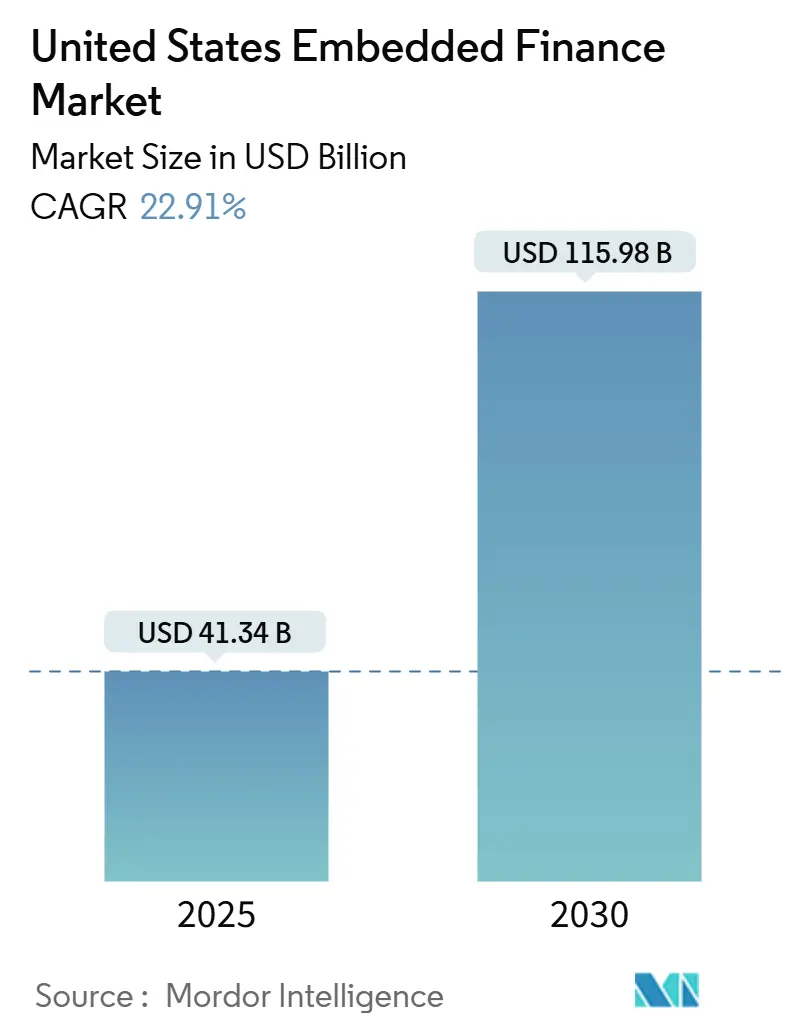

| Tamaño del Mercado (2025) | 41.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 115.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Integradas de los Estados Unidos por ���ϲ�����

El tamaño del mercado de finanzas integradas de los Estados Unidos se situó en USD 41,34 mil millones en 2025 y se proyecta que se expanda a USD 115,98 mil millones para 2030, registrando una CAGR del 22,91% durante el período de pronóstico. La sólida demanda de infraestructuras de pago digital integradas, la rápida adopción de API de banca abierta y la creciente penetración del SaaS vertical sustentan este crecimiento de alta velocidad. Los pagos en tiempo real, el acceso a salarios devengados y las herramientas de capital de trabajo específicas por sector continúan reemplazando los procesos analógicos y desbloqueando nuevas fuentes de ingresos para las plataformas no financieras. Los grandes bancos están modernizando sus núcleos heredados para funcionar como canalizadores de datos, mientras que los especialistas en tecnología financiera estrechan los vínculos de plataforma a través de profundas colaboraciones sectoriales. Al mismo tiempo, la regla de la Sección 1033 de la Oficina de Protección Financiera del Consumidor estandariza el intercambio de datos, otorgando a los consumidores y a las empresas de software que los atienden un acceso seguro a la información de sus cuentas. Estas fuerzas convergentes están comprimiendo los plazos de implementación, desplazando los grupos de márgenes y acelerando la consolidación de plataformas.

Conclusiones Clave del Informe

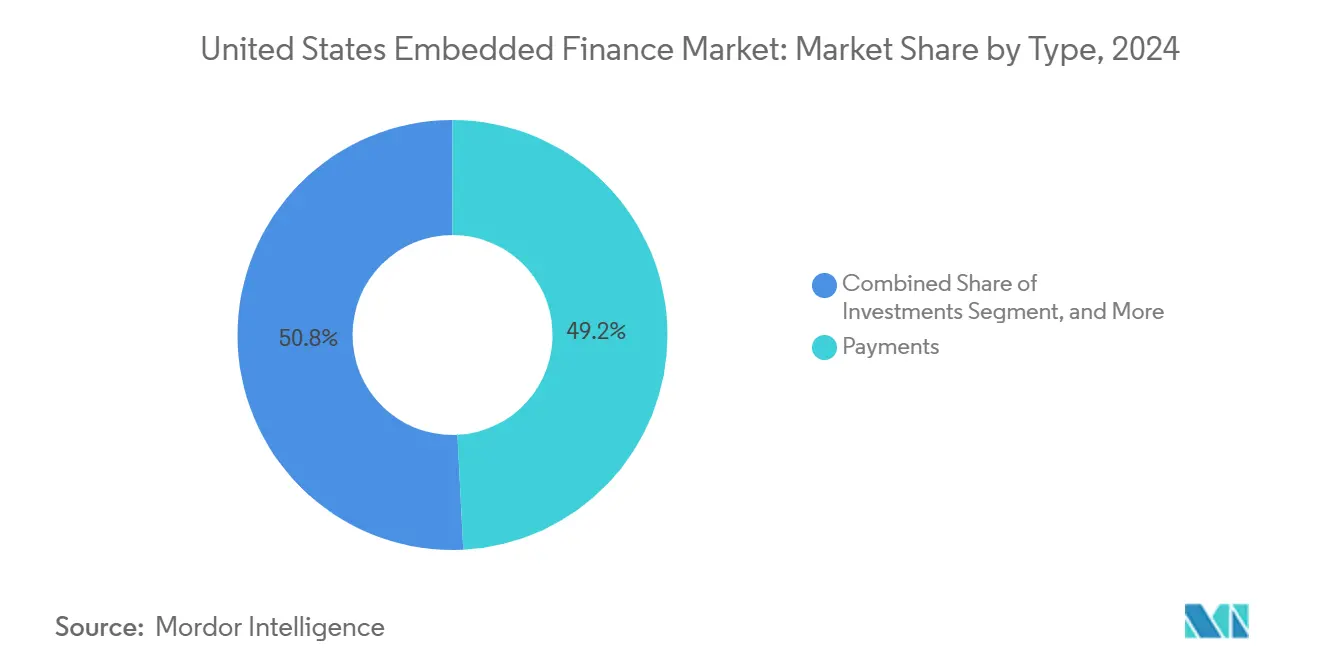

- Por tipo, los pagos lideraron con una participación del 49,20% del mercado de finanzas integradas de los Estados Unidos en 2024, mientras que se prevé que las inversiones registren la CAGR más rápida del 24,51% hasta 2030.

- Por industria de uso final, el comercio minorista y el comercio electrónico representaron el 30,50% de los ingresos en 2024, mientras que la salud y los farmacéuticos están en camino de alcanzar una CAGR del 23,12% hasta 2030.

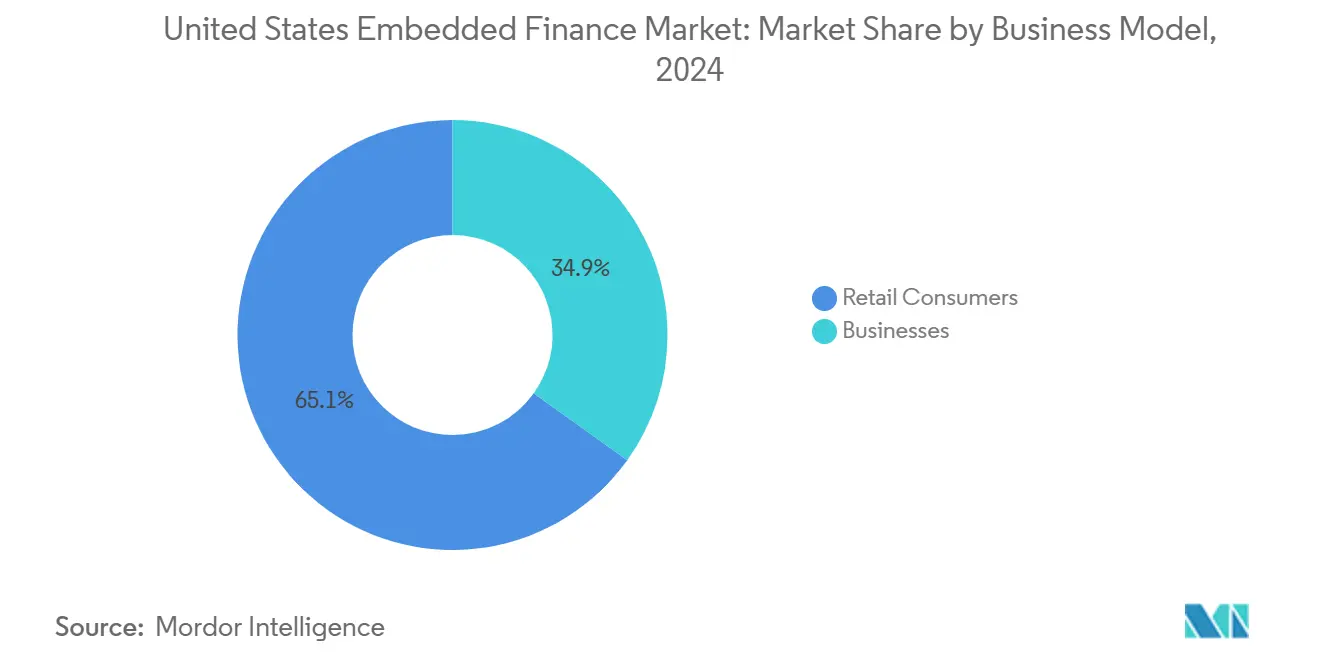

- Por modelo de negocio, el segmento de consumidores minoristas mantuvo el 65,10% del mercado en 2024; se proyecta que la adopción empresarial crezca a una CAGR del 25,71% durante el mismo período hasta 2030.

Tendencias e Información del Mercado de Finanzas Integradas de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los pagos digitales tras el COVID | +4.2% | Global, con mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| Banca con enfoque API que permite una integración rápida | +5.8% | Nacional, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Demanda del consumidor de experiencias de pago sin fricciones | +3.9% | Nacional, liderado por centros de comercio electrónico | Corto plazo (≤ 2 años) |

| Crecimiento de la economía de trabajo independiente y el acceso a salarios devengados | +2.7% | Nacional, mayor en áreas metropolitanas | Mediano plazo (2-4 años) |

| Mandato de banca abierta de la Sección 1033 de la Oficina de Protección Financiera del Consumidor | +4.1% | Requisito regulatorio nacional | Largo plazo (≥ 4 años) |

| Plataformas SaaS verticales que integran servicios financieros | +3.5% | Nacional, concentraciones específicas por sector | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Infraestructura Bancaria con Enfoque API Acelera la Integración de Plataformas

La modernización centrada en API permite a las empresas de software integrar pagos de múltiples canales, módulos de préstamos y cumplimiento normativo sin reconstruir los sistemas centrales. JPMorgan Chase ha abierto puntos de conexión estandarizados que envían datos de transacciones en tiempo real directamente a los paneles de control de los socios SaaS, reduciendo los costos de integración y acelerando el lanzamiento de funciones. El servicio FedNow de la Reserva Federal, en funcionamiento desde 2023, reduce aún más la latencia de liquidación para los pagos de plataforma, con el 83% de los pequeños proveedores de atención médica utilizando ahora infraestructuras de pago instantáneo. En conjunto, las API de los grandes bancos y las infraestructuras gubernamentales proporcionan a las aplicaciones no financieras la base necesaria para lanzar servicios de nivel bancario dentro de sus flujos de trabajo nativos.

El Auge de los Pagos Digitales tras el COVID Crea Hábitos Arraigados

Los registros de la Reserva Federal muestran que el uso de billeteras móviles para compras presenciales aumentó del 8% en 2019 al 15% en 2024. Los pagos sin contacto ya representan el 51% de las transacciones con tarjeta, consolidando la comodidad del consumidor con las transacciones centradas en dispositivos. Oracle aprovechó este cambio de comportamiento lanzando en 2024 un módulo de pago integrado para sistemas hospitalarios que unifica la facturación, el cobro y la conciliación en un único panel.[1]Oracle Corporation, "Oracle Ayuda a los Centros de Salud a Simplificar los Pagos de Pacientes y Reducir las Comisiones de Transacción," oracle.com Estos hábitos permanentes incrementan los volúmenes de transacciones en las infraestructuras de plataforma y desbloquean oportunidades de venta cruzada de crédito, seguros e inversiones.

La Demanda del Consumidor de Experiencias de Pago sin Fricciones Impulsa la Adopción

Las encuestas muestran que el 79% de los usuarios de atención médica desean pagar todas sus facturas a través de una única interfaz digital, y el 72% cambiará de proveedor para obtenerla. Los módulos de pago integrados satisfacen esa demanda al combinar contexto y flujo de caja, permitiendo que un paciente programe una teleconsulta, reciba un presupuesto, financie un saldo y liquide el cargo sin salir del portal. La misma dinámica se aplica al comercio electrónico, donde los pagos con un solo clic ahora aumentan las tasas de conversión en porcentajes de dos dígitos, reforzando la propuesta de valor de las finanzas integradas para los comerciantes.

El Acceso a Salarios Devengados en la Economía de Trabajo Independiente Desbloquea Nuevos Ciclos de Pago

Más de 57 millones de estadounidenses realizan trabajo independiente o por contrato, y muchos prefieren el pago a demanda frente a los ciclos quincenales. Cinco estados adoptaron estatutos de acceso a salarios devengados en 2024, legitimando a los proveedores de pago anticipado que se conectan directamente al software de recursos humanos de los empleadores. Las plataformas de flotas ilustran el impacto del modelo: ITS Logistics lanzó una herramienta de pago rápido el mismo día que aprobó a 1.000 transportistas en tres meses y generó un ahorro promedio de combustible de USD 0,45 por galón. La liquidación rápida de nóminas no solo fideliza a los trabajadores, sino que también permite a las plataformas monetizar el flotante y los productos de crédito complementarios.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de cumplimiento normativo fragmentados a nivel federal y estatal | -2.8% | Nacional, variable según la jurisdicción estatal | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -3.2% | Nacional, acentuado en sectores regulados | Mediano plazo (2-4 años) |

| Riesgo de concentración en socios bancarios | -1.9% | Nacional, concentrado en relaciones de Banca como Servicio | Mediano plazo (2-4 años) |

| Compresión de las comisiones de intercambio que reduce los márgenes | -2.1% | Procesamiento de pagos nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Cumplimiento Normativo Fragmentado Eleva las Barreras de Entrada

Las licencias de transmisión de dinero, los límites de usura y las normas de protección al consumidor difieren entre estados, lo que obliga a los proveedores de finanzas integradas a diseñar estrategias de cumplimiento fragmentadas. La Oficina del Contralor de la Moneda recordó a los bancos en 2024 que siguen siendo responsables de la conducta de sus socios de tecnología financiera, lo que ha provocado auditorías más estrictas de terceros y retrasos en el lanzamiento de productos.[2]Oficina del Contralor de la Moneda, "La OCC Emite Orientación sobre la Gestión de Riesgos de Terceros," occ.gov La complejidad afecta especialmente a los pequeños actores de SaaS, inclinando la ventaja de ser pionero hacia las empresas con una sólida infraestructura legal.

Las Presiones de Ciberseguridad Amenazan la Confianza en las Plataformas

Los costos de las brechas de seguridad en el sector salud promediaron USD 11 millones por incidente en 2023, y los reguladores imponen sanciones severas por fallos en el manejo de datos. La integración de funciones de pago y crédito multiplica las superficies de ataque: los tokens de cuenta, los modelos de suscripción y las billeteras en la nube se convierten en objetivos. El 92% de los proveedores clasifica ahora las mejoras de seguridad como una prioridad de inversión principal, lo que incrementa los presupuestos de cumplimiento y puede comprimir los márgenes de los operadores de plataformas.[3]J.P. Morgan, "15.º Informe Anual de Tendencias en Pagos de Atención Médica," jpmorgan.com

Análisis de Segmentos

Por Tipo: Los Pagos Mantienen la Primacía Mientras las Inversiones se Aceleran

Los pagos representaron el 49,20% de la participación del mercado de finanzas integradas de los Estados Unidos en 2024, lo que refleja su papel como punto de entrada para la mayoría de los modelos de monetización de plataformas. La optimización del enrutamiento de tarjetas, el pago a demanda y el acceso a FedNow mantienen la fidelidad de los pagos, mientras que la compresión de las comisiones de intercambio obliga a los proveedores a añadir capas de crédito y seguros para obtener rendimientos incrementales. Las soluciones de préstamo como la compra ahora y pago después se apoyan en los tokens de pago, especialmente en el sector salud, donde los gastos de bolsillo crecen más rápido que los salarios.

Las inversiones, por el contrario, registrarán una CAGR del 24,51% hasta 2030, la más rápida entre los tipos de servicio. Las API de corretaje de acciones fraccionadas y los widgets de asesoramiento automatizado se integran dentro de los neobancos, las aplicaciones de trabajo independiente e incluso los paneles de control de plataformas de transporte compartido, convirtiendo los saldos inactivos en canales de creación de riqueza. A medida que las API maduran, las plataformas pueden alternar entre microahorros, cuentas con ventajas fiscales y fondos temáticos, convirtiendo el compromiso en ingresos por comisiones y profundizando el valor de vida del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Comercio Minorista Lidera, la Salud Surge

El comercio minorista y el comercio electrónico representaron el 30,50% de los ingresos de 2024 gracias a décadas de optimización del proceso de pago en línea. Los comerciantes implementan billeteras de marca blanca, botones de compra con un solo clic e infraestructuras de reembolso instantáneo para reducir el abandono del carrito. Los programas de fidelización ahora combinan datos de compra con préstamos en el punto de venta y ofertas de seguros, reforzando los ciclos de retención.

El sector salud está encaminado hacia una CAGR del 23,12% a medida que los hospitales digitalizan la facturación y el financiamiento. Los portales de pacientes integran tarjetas registradas y evaluación crediticia, lo que permite a los proveedores cotizar costos por adelantado, ofrecer cuotas personalizadas y automatizar los cobros. El cambio comprime los días de ventas pendientes y mejora la satisfacción del paciente, convirtiendo al sector salud en un referente para otros sectores regulados que buscan reformas similares en el ciclo de ingresos.

Por Modelo de Negocio: La �ʲ����پ������貹����ó�� del Consumidor Domina, el Impulso Empresarial Crece

El segmento de consumidores capturó el 65,10% del valor de 2024, impulsado por los pagos en comercios minoristas, las billeteras entre particulares y las superaplicaciones de neobancos. Las expectativas de los usuarios respecto a las finanzas invisibles están ahora firmemente establecidas, creando altos costos de cambio.

Sin embargo, la adopción empresarial superará el crecimiento del consumidor con una CAGR del 25,71%. Las empresas digitalizan las cuentas por pagar, las liquidaciones de fletes y las líneas de crédito a proveedores a través de módulos integrados que se ubican dentro de los sistemas de planificación de recursos empresariales, flotas o adquisiciones. Los tickets de mayor valor y los contratos más estables otorgan a los proveedores del segmento empresarial una economía unitaria más sólida que la de sus pares en el segmento de consumidores, lo que sugiere un reequilibrio gradual de la composición del mercado para 2030.

Análisis Geográfico

California, Nueva York y Texas anclan el mercado de finanzas integradas de los Estados Unidos gracias a sus densos clústeres de tecnología financiera, abundante capital de riesgo y la concentración de comerciantes, sistemas de salud y empresas de logística que adoptan estas soluciones de manera temprana. Plataformas de Silicon Valley como Stripe y PayPal exportan estándares de API a nivel nacional, mientras que los actores establecidos de Wall Street adaptan sus núcleos bancarios para cumplir con los mandatos de intercambio de datos, creando un corredor de innovación entre las dos costas.

El clima regulatorio varía notablemente a nivel estatal. Algunas jurisdicciones agilizan las aprobaciones de transmisión de dinero y los programas de entorno controlado de pruebas, mientras que otras mantienen estatutos conservadores que prolongan los ciclos de lanzamiento. Esta disparidad influye en la secuencia de entrada al mercado: los proveedores suelen apuntar primero a los estados favorables a la tecnología financiera, validan la economía unitaria y luego escalan hacia zonas más estrictas una vez que consolidan su capacidad de cumplimiento normativo.

Las regiones rurales muestran una demanda latente en agricultura, energía y construcción. Las plataformas que integran cotizaciones de seguros de cosechas o financiamiento de facturas en aplicaciones de gestión agrícola pueden cerrar las brechas de servicio dejadas por el cierre de sucursales. A medida que se expande la banda ancha móvil, las finanzas integradas desbloquean segmentos desatendidos, aportando volumen incremental sin los costos fijos de la distribución física.

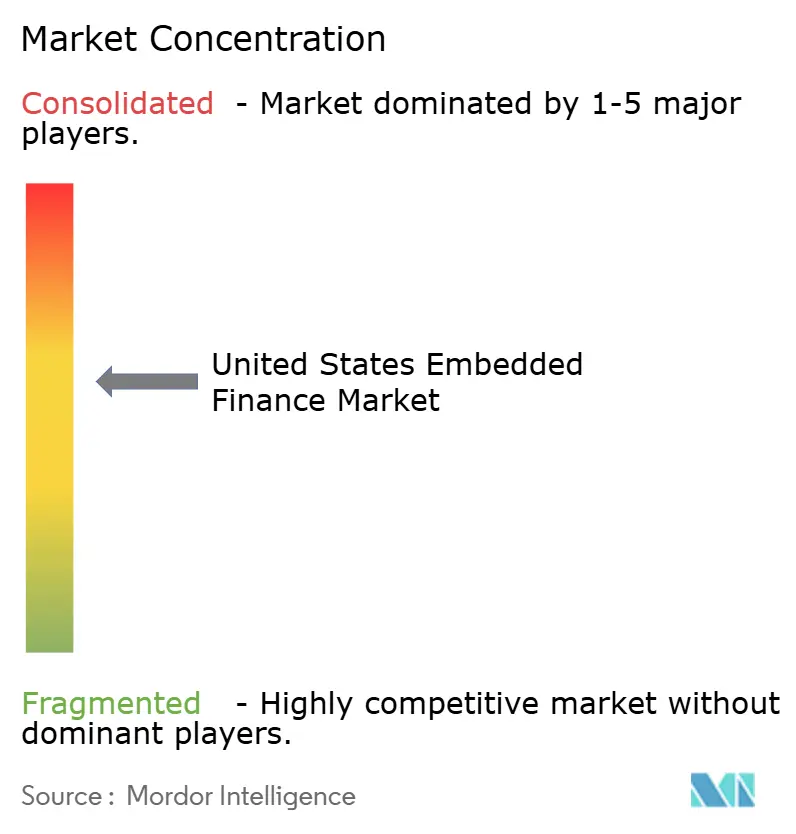

Panorama Competitivo

La concentración del mercado se sitúa en un rango intermedio a medida que los especialistas nativos digitales, los procesadores establecidos y los megabancos convergen. Stripe, PayPal y Block continúan desarrollando ecosistemas de múltiples canales, agrupando herramientas de verificación de identidad, billeteras, crédito y detección de fraude. Visa y Mastercard impulsan muchas infraestructuras de back-end, aunque enfrentan presión sobre los márgenes por parte de las alternativas de pago en tiempo real. Mientras tanto, bancos como JPMorgan Chase comercializan API y cumplimiento normativo de marca blanca, posicionándose como socios de infraestructura en lugar de marcas de consumo.

Los movimientos estratégicos se centran en la profundidad vertical. Oracle introdujo en 2024 una suite de pagos específica para el sector salud con el fin de capturar los flujos de procesos hospitalarios, mientras que los proveedores de tarjetas para flotas colaboran con proveedores de telemática para tokenizar el gasto de combustible de múltiples marcas. Las alianzas superan a las adquisiciones directas, ya que las empresas buscan claridad regulatoria antes de emprender fusiones y adquisiciones a gran escala.

Los ciclos de inteligencia artificial aplicados a la detección de fraude, la suscripción y la personalización son ahora un requisito básico. Los actores que invierten en modelos propietarios obtienen ventaja en la velocidad de aprobación y la mitigación de pérdidas, reforzando la fidelización a la plataforma y ampliando la ventaja competitiva frente a los imitadores de bajo código.

Líderes de la Industria de Finanzas Integradas de los Estados Unidos

Stripe, Inc.

PayPal Holdings, Inc.

Shopify Inc.

Affirm Holdings, Inc.

SoFi Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Carat de Fiserv publicó una encuesta a 282 ejecutivos que indica que el 83% de los facilitadores de pago planean innovar en billeteras digitales para logística y comercio mayorista, con la mitad clasificando las mejoras operativas como la principal prioridad.

- Enero de 2025: Transcard, Mastercard y KNNX presentaron FreightX, una suite de pagos y gestión de fraude dirigida al mercado de tarjetas para flotas de transporte por carretera valorado en USD 75 mil millones.

- Diciembre de 2024: Visa lanzó Fleet 2.0 con 15 socios, unificando los pagos digitales para flotas mediante credenciales de token único y análisis en tiempo real.

- Octubre de 2024: Oracle introdujo un módulo de pago integrado para sistemas hospitalarios que integra facturación, cobros y conciliación dentro del software de atención médica existente.

Alcance del Informe del Mercado de Finanzas Integradas de los Estados Unidos

| Pagos |

| Seguros |

| �ʰ�é���ٲ����Dz� |

| Inversiones |

| Otros Tipos de Servicio |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Salud y Farmacéuticos |

| Viajes y Hospitalidad |

| Transporte y Logística |

| Otros Sectores Verticales de la Industria |

| Consumidores Minoristas |

| Empresas |

| Por Tipo | Pagos |

| Seguros | |

| �ʰ�é���ٲ����Dz� | |

| Inversiones | |

| Otros Tipos de Servicio | |

| Por Industria de Uso Final | Tecnología de la Información y Telecomunicaciones |

| Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Farmacéuticos | |

| Viajes y Hospitalidad | |

| Transporte y Logística | |

| Otros Sectores Verticales de la Industria | |

| Por Modelo de Negocio | Consumidores Minoristas |

| Empresas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de finanzas integradas de los Estados Unidos para 2030?

Se prevé que el mercado alcance USD 115,98 mil millones para 2030, expandiéndose a una CAGR del 22,91% desde su base de USD 41,34 mil millones en 2025.

¿Qué segmento genera la mayor participación de los ingresos de finanzas integradas en la actualidad?

Los pagos lideran con el 49,20% de los ingresos de 2024, lo que refleja su papel fundamental en la monetización de plataformas.

¿Qué sector vertical de la industria se espera que crezca más rápido?

La salud y los farmacéuticos muestran la trayectoria más alta, con una CAGR proyectada del 23,12% hasta 2030.

¿Cómo influye la Sección 1033 en las finanzas integradas?

La norma exige API estandarizadas para el acceso a datos del consumidor para 2026, reduciendo las barreras de integración y habilitando casos de uso más ricos de finanzas integradas.

¿Por qué se está acelerando la adopción empresarial?

Las empresas integran herramientas de finanzas integradas para agilizar las cuentas por pagar, desbloquear capital de trabajo y automatizar las liquidaciones de fletes o proveedores, impulsando una CAGR del 25,71% en el segmento empresarial.

¿Cuáles son los principales riesgos que enfrentan los proveedores?

El cumplimiento normativo estatal fragmentado y las crecientes amenazas de ciberseguridad pueden elevar los costos operativos y retrasar el lanzamiento de productos.

Última actualización de la página el: