Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística de Comercio Electrónico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

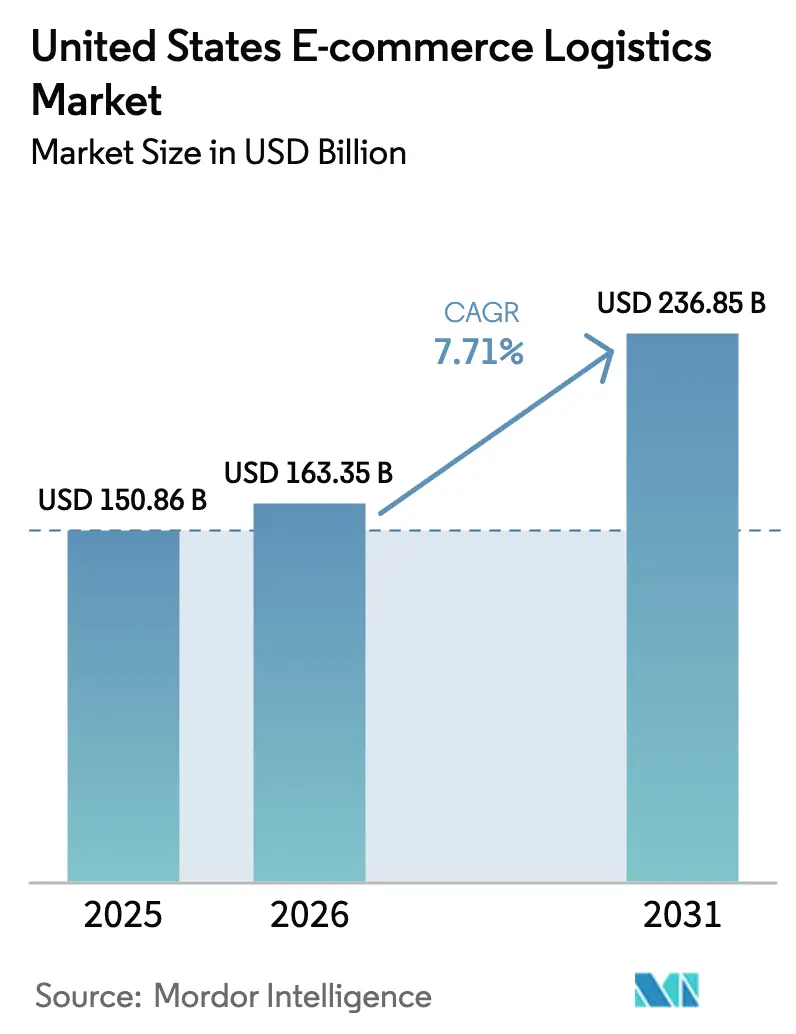

| Tamaño del mercado en el año base (2025) | 150.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 163.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 236.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

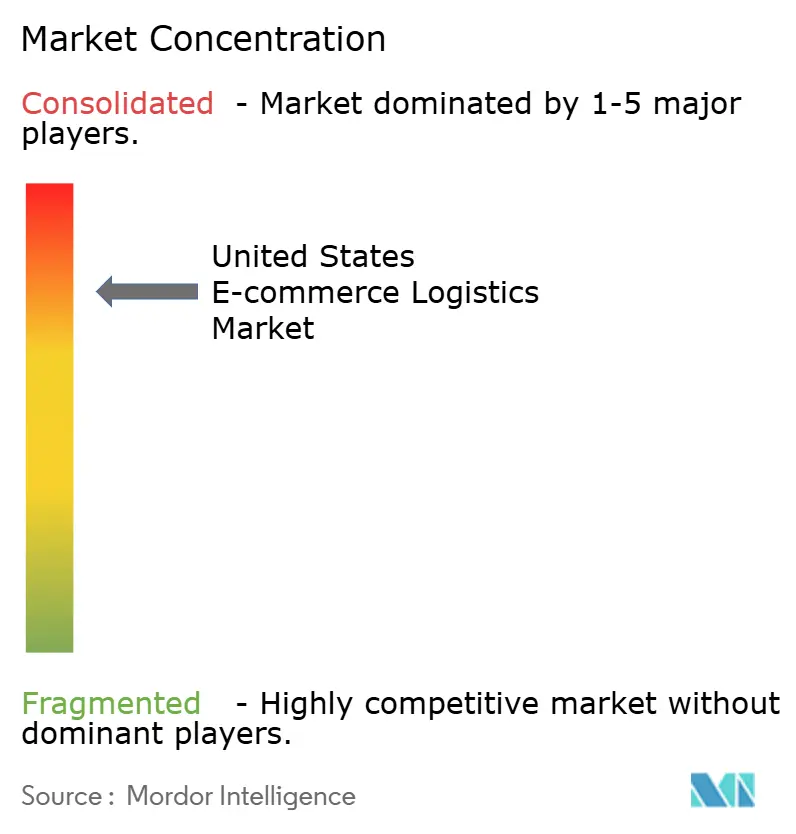

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico de los Estados Unidos por ���ϲ�����

Se proyecta que el tamaño del mercado de logística de comercio electrónico de los Estados Unidos sea de USD 150,86 mil millones en 2025, USD 163,35 mil millones en 2026, y alcance USD 236,85 mil millones en 2031, creciendo a una CAGR del 7,71% de 2026 a 2031.

El impulso regulatorio que ahora permite convoyes autónomos de tramo intermedio, generosos créditos fiscales federales para furgonetas eléctricas e incentivos estatales para el microabastecimiento urbano remodela la economía de la red. Las redes de casilleros que reducen en una cuarta parte los intentos fallidos de entrega en el primer intento elevan los márgenes de los transportistas, mientras que la armonización de la exención de minimis de la Sección 321 con México acelera el flujo de paquetes transfronterizos. En conjunto, la política y la tecnología amplían los grupos de beneficios que anteriormente estaban limitados por los costos laborales, los kilómetros vacíos y las entregas fallidas. La presión competitiva se intensifica a medida que la adopción del envío desde tienda, los modelos de entrega colaborativa y los transportistas especializados en artículos de gran tamaño desafían el paradigma heredado de concentrador y radio.

Conclusiones Clave del Informe

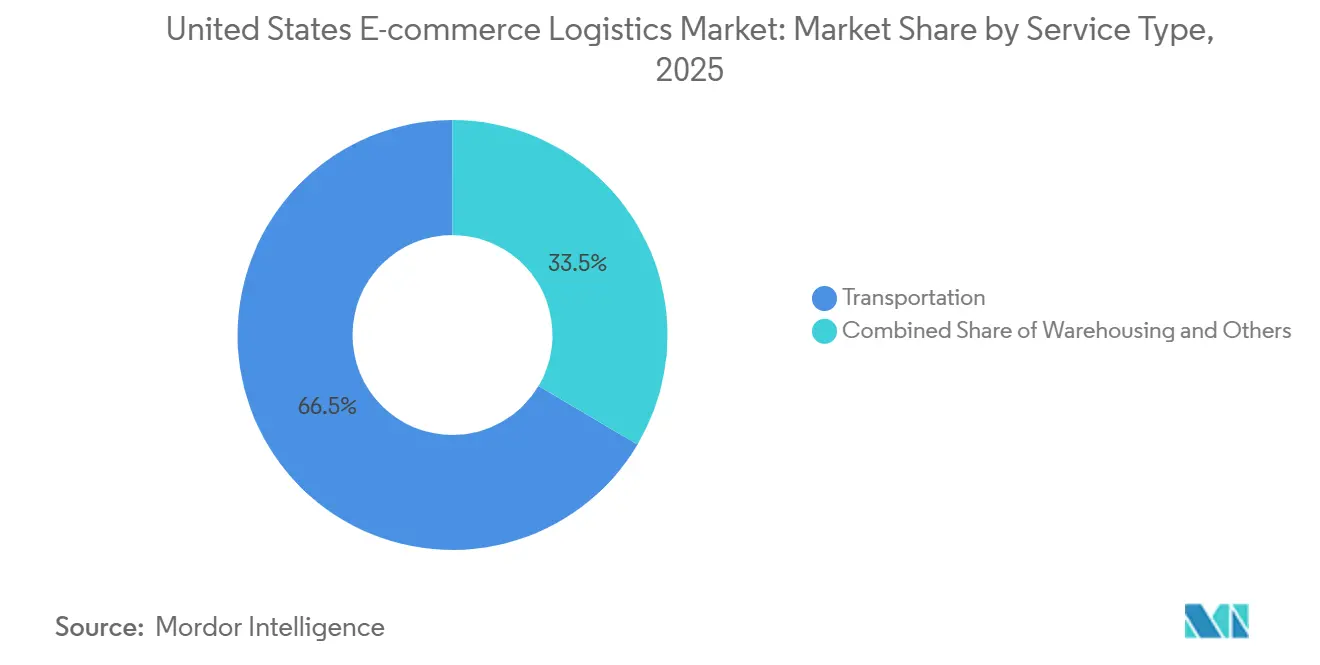

- Por servicio, el transporte representó el 66,5% de la participación del mercado de logística de comercio electrónico de los Estados Unidos en 2025, mientras que se prevé que el almacenamiento y la gestión de pedidos se expanda a una CAGR del 7,9% hasta 2031.

- Por modelo de negocio, el segmento B2C representó el 73,3% del tamaño del mercado de logística de comercio electrónico de los Estados Unidos en 2025, mientras que se proyecta que las plataformas C2C crezcan a una CAGR del 7,84% entre 2026 y 2031.

- Por destino, los envíos nacionales representaron el 89,3% de la participación en 2025, y los paquetes transfronterizos avanzan a una CAGR del 8,3% hasta 2031.

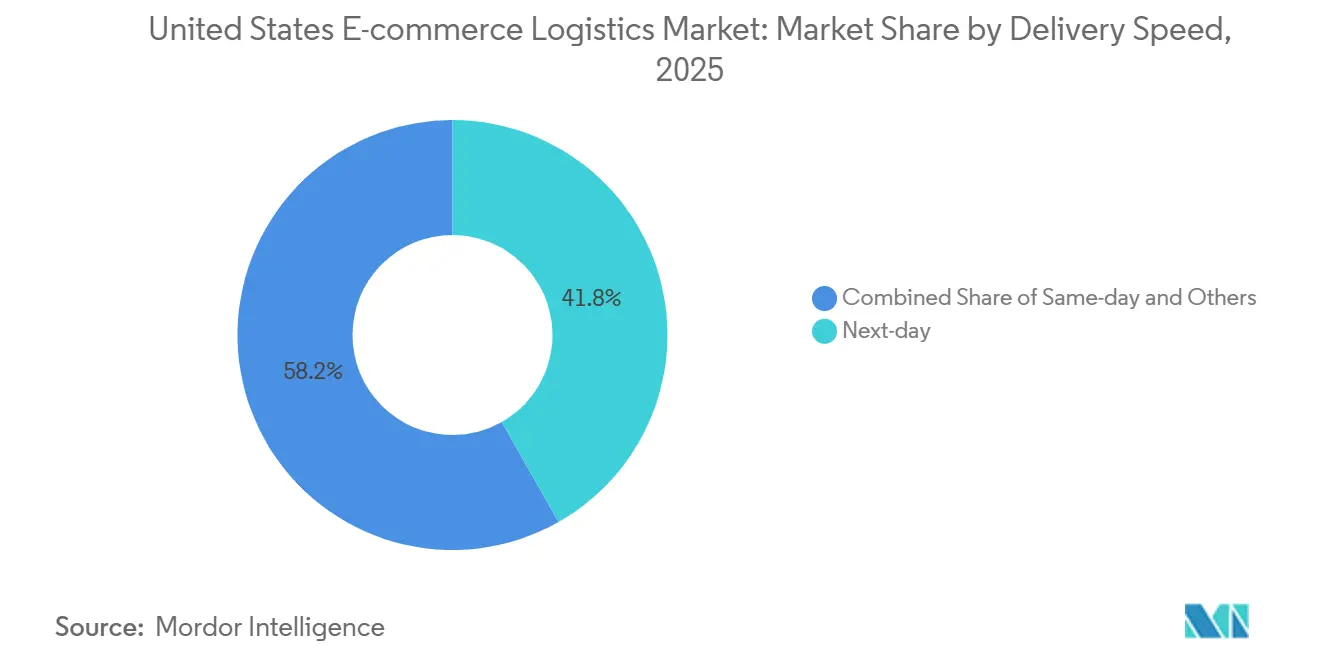

- Por velocidad de entrega, los servicios de día siguiente lideraron con una participación de ingresos del 41,8% en 2025; se espera que la entrega en el mismo día registre una CAGR del 8,1% hasta 2031.

- Por categoría de producto, moda y estilo de vida retuvo una participación del 21,2% en 2025, mientras que se prevé que alimentos y bebidas crezcan a una CAGR del 8,4% hasta 2031.

- Por geografía, el Sur capturó el 32,2% de la participación del mercado de logística de comercio electrónico de los Estados Unidos en 2025 y está preparado para una CAGR del 7,88% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Comercio Electrónico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobación del Departamento de Transporte de convoyes autónomos de tramo intermedio por carretera | +1.9% | Corredores interestatales que conectan los principales centros | Mediano plazo (2-4 años) |

| Red nacional de casilleros de paquetes de estándar abierto | +1.6% | Mercados urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Créditos fiscales estatales para microabastecimiento | +1.3% | Áreas metropolitanas de alta densidad | Mediano plazo (2-4 años) |

| Armonización de la exención de minimis de la Sección 321 entre los Estados Unidos y México | +1.1% | Estados fronterizos y centros aduaneros | Corto plazo (≤ 2 años) |

| Crédito fiscal federal a la inversión para furgonetas eléctricas | +0.9% | Rutas urbanas nacionales | Largo plazo (≥ 4 años) |

| Adopción a gran escala del envío desde tienda por parte de minoristas | +0.8% | Concentraciones de comercio minorista metropolitano | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aprobación del Departamento de Transporte de Convoyes Autónomos de Tramo Intermedio en los Principales Corredores de Carga

El Departamento de Transporte ahora permite pelotones de camiones con control autónomo en determinadas autopistas interestatales. Los transportistas reducen las horas de conducción en el tramo de larga distancia manteniendo la supervisión humana para las partes de recogida y última milla, ahorrando combustible mediante el efecto de aspiración y reduciendo los costos laborales en los trayectos nocturnos[1] FreightWaves Staff, "Marco de Política de Vehículos Autónomos del Departamento de Transporte 2024," freightwaves.com . UPS y FedEx pilotan estos convoyes entre centros de clasificación que enfrentan las mayores escaseces de conductores. La claridad federal reemplaza el mosaico de permisos estatales que había frenado los despliegues. El gasto inicial en sensores, conectividad y software de control favorece a los operadores establecidos con mayor capital. A medida que los corredores de carga se digitalizan, los transportistas de nivel medio pueden asociarse o arriesgarse a una erosión de márgenes en el mercado de logística de comercio electrónico de los Estados Unidos.

Red Nacional de Casilleros de Paquetes de Estándar Abierto que Reduce los Intentos Fallidos de Entrega en el Primer Intento en un 25%

Los transportistas y los propietarios de inmuebles estandarizan las especificaciones de los casilleros para que cualquier mensajero pueda utilizar la misma infraestructura, mejorando la eficiencia operativa y fomentando una adopción más amplia por parte de los consumidores en las áreas metropolitanas. Cada entrega fallida solía costar entre USD 15 y USD 20 en reentregas y llamadas de servicio, por lo que los casilleros recuperan rápidamente la inversión fija. Los centros comerciales y los centros de transporte albergan los sistemas, reduciendo el robo en el porche y permitiendo la recogida las 24 horas del día, los 7 días de la semana. La infraestructura compartida evita la proliferación de silos de un solo transportista que infrautilizan el capital. Un mejor éxito en el primer intento mejora el margen bruto en las promesas de entrega rápida en el mercado de logística de comercio electrónico de los Estados Unidos.

Créditos Fiscales Estatales para Microabastecimiento que Impulsan el Auge de Almacenes Urbanos de Menos de 50.000 ft²

Illinois, Ohio y Texas ofrecen deducciones fiscales sobre la propiedad y la inversión que compensan los elevados alquileres urbanos, desbloqueando proyectos de microabastecimiento. La selección robótica y el almacenamiento vertical triplican la densidad de inventario, de modo que los operadores cumplen los plazos de entrega en el mismo día sin necesidad de instalaciones masivas. Los créditos requieren compromisos de empleo que anclan nuevos puestos logísticos en los centros urbanos. Los minoristas regionales y los operadores logísticos terceros, que antes no podían permitirse los espacios de primera categoría, ahora ganan proximidad a los nodos de demanda. La política fortalece la economía de la entrega en el mismo día y diversifica el sector inmobiliario de gestión de pedidos dentro del mercado de logística de comercio electrónico de los Estados Unidos.

Armonización de la Exención de Minimis de la Sección 321 entre los Estados Unidos y México que Impulsa los Volúmenes de Paquetes Transfronterizos

Elevar el umbral libre de aranceles a USD 800 en ambos lados elimina el papeleo de intermediación para los envíos de bajo valor, reduciendo el tiempo de despacho de días a horas[2]Administración de Comercio Internacional, "Datos Comerciales entre EE. UU. y México," trade.gov. Las fábricas con producción cercana en México se conectan directamente con los consumidores de los Estados Unidos, mejorando los flujos de paquetes transfronterizos y respaldando entregas de comercio electrónico más rápidas y fiables. La moda y la electrónica obtienen el mayor beneficio, ya que la respuesta rápida a las tendencias supera los plazos de entrega por vía marítima. Los proveedores logísticos invierten en centros aduaneros a lo largo de los cruces de Texas, agrupando los flujos de exención de minimis y los flujos comerciales. La armonización amplía así el mercado de logística de comercio electrónico de los Estados Unidos más allá de las fronteras nacionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumentos generales de tarifas de los transportistas por encima del IPC en 2025-2027 | -1.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones prolongadas de calado en el Canal de Panamá | -1.1% | Corredores de la Costa Oeste y del Golfo | Mediano plazo (2-4 años) |

| Normativas más estrictas para el envío de baterías de iones de litio | -0.8% | Centros nacionales de electrónica | Largo plazo (≥ 4 años) |

| Embargos de temporada alta en artículos de gran tamaño | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumentos Generales de Tarifas de los Transportistas por Encima del IPC en 2025-2027

UPS y FedEx aumentaron los precios base de los paquetes aproximadamente un 6% anual en 2025-2027, muy por encima del IPC, que se mantuvo cerca del 3%. Las fórmulas de peso dimensional amplifican los costos para los embalajes voluminosos del comercio electrónico. Los remitentes negocian carteras híbridas que combinan el nivel 1 para rutas premium con transportistas regionales para el control de costos. La automatización del embalaje que reduce el tamaño de las cajas gana urgencia. Las subidas de precios persistentes comprimen los márgenes de los comerciantes y moderan el crecimiento dentro del mercado de logística de comercio electrónico de los Estados Unidos.

Restricciones Prolongadas de Calado en el Canal de Panamá que Retrasan el Reposicionamiento de Inventario Costero

La sequía redujo los calados permitidos a 44 pies hasta 2026, obligando a los transportistas a descargar entre el 30% y el 40% de los contenedores o a desviar la ruta por Suez, lo que añade casi dos semanas a las llegadas a la Costa Este[3]Bloomberg News, "Retrasos en el Envío por la Sequía del Canal de Panamá 2024," bloomberg.com . Los minoristas se trasladan a los puertos del Golfo y a los puentes terrestres ferroviarios, pero ambas opciones son más costosas. Los muebles y las importaciones de temporada sienten el impacto porque el momento oportuno determina el riesgo de descuento. Los gastos de rediseño de la red pesan sobre el capital de trabajo en todo el mercado de logística de comercio electrónico de los Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Densidad del Almacenamiento Compensa la Presión de los Alquileres Urbanos

El transporte representó el 66,5% de la participación del mercado de logística de comercio electrónico de los Estados Unidos en 2025, lo que refleja la necesidad de cubrir vastas distancias nacionales. Se proyecta que el almacenamiento y la gestión de pedidos crezcan a una CAGR del 7,9% hasta 2031, a medida que los centros de microabastecimiento acercan el inventario a los clientes. El enrutamiento autónomo y el transporte de larga distancia eléctrico moderan la expansión del transporte, aunque el segmento sigue siendo indispensable. La gestión de almacenes basada en la nube, la selección robótica y los estantes verticales aumentan la utilización cúbica, lo que permite a los operadores obtener rendimientos aceptables dentro de superficies compactas. Los programas de incentivos que reembolsan los impuestos sobre la propiedad aceleran la conversión de sitios industriales ligeros en centros automatizados. La creciente demanda de kitting, etiquetado y procesamiento de devoluciones está convirtiendo los centros de gestión de pedidos en generadores de ingresos que refuerzan el mercado general de Logística de Comercio Electrónico de los Estados Unidos.

Los operadores equipan los nodos de microabastecimiento con sistemas automatizados de almacenamiento y recuperación que aumentan la densidad de inventario 3 veces en comparación con los diseños heredados. Los requisitos de mano de obra se reducen a la mitad, mitigando las primas salariales urbanas. Aguas abajo, los gestores de transporte utilizan plataformas basadas en API para integrar transportistas regionales, mensajeros colaborativos y flotas propias, optimizando el costo y las ventanas de entrega prometidas. La integración de la autonomía en el tramo intermedio reduce los tiempos de tránsito nocturno, ampliando el radio de servicio terrestre de un día. En conjunto, la innovación en el nivel de servicio sostiene un crecimiento equilibrado en el mercado de Logística de Comercio Electrónico de los Estados Unidos.

Por Modelo de Negocio: El Comercio entre Pares Habilitado por Plataformas Gana Impulso

El modelo B2C representó el 73,3% de la participación del mercado de logística de comercio electrónico de los Estados Unidos en 2025, debido a las redes minoristas consolidadas y los contratos negociados con transportistas. Las transacciones C2C, sin embargo, registrarán una CAGR del 7,84% hasta 2031, a medida que las plataformas sociales, las aplicaciones de reventa y las herramientas de mercado simplifican el comercio entre pares. La impresión integrada de etiquetas y la recogida en el domicilio reducen el esfuerzo del vendedor, ampliando la participación. La variabilidad en el tamaño de los paquetes y los puntos de recogida desafía la densidad de rutas, por lo que las plataformas agrupan los envíos en quioscos de entrega o mostradores minoristas. Los kits de embalaje profesional protegen los artículos frágiles y reducen las reclamaciones. Las soluciones híbridas de entrega en tienda también generan tráfico peatonal que los minoristas monetizan.

La logística B2B se mantiene estable, centrada en el reabastecimiento masivo y el reaprovisionamiento programado para compradores corporativos. Sin embargo, a medida que las empresas emulan las experiencias de pago del consumidor, las expectativas de una gestión de pedidos más rápida se extienden. Las empresas de logística terceras amplían las divisiones de paquetes pequeños e integran el seguimiento en tiempo real. En todos los modelos, las API flexibles y los servicios modulares permiten a los clientes cambiar volúmenes rápidamente, sustentando la resiliencia dentro del mercado de logística de comercio electrónico de los Estados Unidos.

Por Destino: Las Normas Armonizadas Liberan el Potencial Transfronterizo

Los flujos nacionales representaron el 89,3% de la participación de mercado en 2025, pero los envíos transfronterizos hacia y desde México se expandirán a una CAGR del 8,3% hasta 2031. La armonización de la Sección 321 permite que los paquetes valorados en USD 800 o menos pasen con un mínimo de papeleo. Los centros de producción con fabricación cercana al sur de la frontera acortan los plazos de entrega en comparación con Asia. Los proveedores logísticos construyen almacenes aduaneros y aseguran carriles de camiones para acelerar el despacho. Los consumidores cercanos a la frontera disfrutan de velocidades de entrega que rivalizan con los estándares nacionales, reforzando la fidelidad.

En el mercado de logística de comercio electrónico de los Estados Unidos, las redes nacionales continúan absorbiendo los picos de temporada alta. Sin embargo, el riesgo arancelario, la congestión portuaria y los trayectos marítimos más largos motivan a los comerciantes a diversificar el abastecimiento. El éxito transfronterizo depende de un servicio al cliente bilingüe, un embalaje conforme a la normativa y herramientas avanzadas de visibilidad que tranquilicen a los compradores sobre los aranceles y los plazos.

Por Velocidad de Entrega: La Economía de Densidad Determina la Viabilidad

La entrega al día siguiente capturó el 41,8% de la participación del mercado de logística de comercio electrónico de los Estados Unidos en 2025, gracias a su equilibrio entre costo y conveniencia. Se prevé que los envíos en el mismo día crezcan a una CAGR del 8,1%, a medida que los casilleros urbanos, el microabastecimiento y las furgonetas eléctricas convergen. Los bienes discrecionales de alto valor, el reabastecimiento de comestibles y los reemplazos urgentes impulsan la adopción. Los algoritmos agrupan las paradas dentro de radios reducidos, aumentando la productividad de los mensajeros. El uso de casilleros elimina los viajes desperdiciados cuando los destinatarios están ausentes.

Las ofertas estándar de tres a cinco días persisten para las categorías de baja urgencia y las direcciones rurales. Los minoristas escalonan las tarifas de envío para orientar a los consumidores hacia velocidades económicamente favorables. Los activos autónomos de tramo intermedio reducen el tránsito entre los centros de clasificación regionales, ampliando la geografía alcanzable en un día. La variedad de velocidades sigue siendo así una palanca estratégica en todo el mercado de logística de comercio electrónico de los Estados Unidos.

Por Categoría de Producto: El Control de Temperatura Diferencia la Logística de Alimentos

La moda y el estilo de vida mantuvieron una participación del 21,2% en 2025, respaldados por sofisticados flujos de trabajo de devolución que abordan la tasa de devolución del 30% de la ropa. Sin embargo, el tamaño del mercado de alimentos y bebidas crecerá a una CAGR del 8,4% hasta 2031, lo que obliga a invertir en almacenamiento refrigerado, embalaje aislante y monitoreo validado de la cadena de frío. Los sensores IoT registran la temperatura y envían alertas que permiten una intervención proactiva. Los kits de comidas por suscripción y el reabastecimiento rápido de comestibles anclan rutas consistentes de alta densidad que justifican el manejo premium.

La electrónica de consumo enfrenta restricciones por las baterías de litio, por lo que los proveedores con certificación de materiales peligrosos ganan contratos[4].Asociación Internacional de Transporte ��é�����, "Reglamento de Mercancías Peligrosas para Baterías de Litio," iata.org Los muebles y los electrodomésticos enfrentan embargos de temporada, lo que empuja a los minoristas hacia empresas de nicho de servicio especializado. En todas las categorías, los servicios de valor añadido como el montaje, la instalación o el embalaje ecológico abren nuevas fuentes de ingresos dentro de la industria de logística de comercio electrónico de los Estados Unidos.

Análisis Geográfico

El Sur representó el 32,2% de la participación de mercado en 2025, impulsado por la proximidad a los puertos, el precio del suelo para almacenes de aproximadamente USD 70 por ft² y los corredores de fabricación cercana escalables. Una CAGR proyectada del 7,88% hasta 2031 está respaldada por el creciente tráfico transfronterizo a través de Texas y las puertas de entrada de la Costa del Golfo. Los campus de gestión de pedidos se están expandiendo a lo largo de la Interestatal 35, conectando las fábricas de Monterrey con los consumidores de Dallas y Chicago.

Los corredores de la Costa Oeste siguen siendo vitales para las importaciones de Asia, pero luchan contra las interrupciones causadas por las restricciones de calado del Canal de Panamá y los terminales congestionados. Parte del flete marítimo se traslada a los puertos de la Costa Este o utiliza rutas terrestres de ferrocarril y puente, diluyendo el dominio regional. El Noreste aprovecha una densa población para cobrar tarifas premium de entrega en el mismo día, aunque los obstáculos de zonificación ralentizan las aprobaciones de permisos para almacenes. Los centros comerciales reconvertidos y las tiendas oscuras cierran la brecha.

El Medio Oeste se sitúa en el centro ponderado por población, lo que permite un alcance terrestre de dos días a la mayoría de los hogares. Los créditos fiscales atraen construcciones de microabastecimiento en Chicago, Detroit y Columbus. Los transportistas regionales ofrecen enlaces asequibles de día siguiente, reforzando el crecimiento equilibrado en todo el mercado de Logística de Comercio Electrónico de los Estados Unidos.

Panorama Competitivo

El mercado de logística de comercio electrónico de los Estados Unidos exhibe una alta concentración. UPS y FedEx controlan alrededor del 60% de los flujos de paquetes, respaldados por centros nacionales y flotas aéreas integradas. Para defender los márgenes, ambas empresas impusieron aumentos de tarifas e invirtieron en pilotos de camiones autónomos, furgonetas eléctricas y planificación de rutas con inteligencia artificial. DHL, XPO y GEODIS persiguen participación a través de adquisiciones en la cadena de frío, despliegues de robótica y modelos de capacidad flexible. Las plataformas colaborativas como Roadie y las flotas de trabajo por encargo cubren las brechas de entrega en el mismo día para los minoristas que prefieren contratos sin activos.

Los transportistas regionales como OnTrac y LaserShip amplían su presencia mediante fusiones, ofreciendo a los remitentes precios más bajos en rutas de alto volumen. Los operadores logísticos terceros habilitados por tecnología ShipBob, Flexe y ShipMonk escalan el microabastecimiento sin una gran exposición inmobiliaria, arrendando espacio bajo demanda y compartiendo robótica. Los nichos de valor añadido crecen rápidamente: la experiencia en materiales peligrosos gana contratos de electrónica, mientras que los equipos de servicio especializado capturan las entregas de muebles de gran tamaño durante los picos.

La capacidad de cumplimiento normativo se convierte en una barrera de entrada a medida que las normas sobre baterías de litio, los mandatos laborales y los informes medioambientales se endurecen. Los transportistas que automatizan el papeleo y los registros de auditoría reducen el riesgo para los remitentes. Las aprobaciones de tramo intermedio autónomo favorecen a los actores con mayor capital, capaces de adquirir tractores equipados con sensores. Los incentivos fiscales para furgonetas eléctricas reordenan las curvas de costos e impulsan ciclos de renovación de flotas que los competidores más pequeños pueden tener dificultades para igualar, remodelando el futuro equilibrio competitivo en el mercado de logística de comercio electrónico de los Estados Unidos.

Líderes de la Industria de Logística de Comercio Electrónico de los Estados Unidos

UPS Supply Chain Solutions

FedEx

USPS

Amazon Logistics

DHL E-commerce

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Un juez federal de los Estados Unidos dictaminó que UPS puede ofrecer indemnizaciones de USD 150.000 a los conductores sindicalizados, como parte de una reestructuración de la fuerza laboral vinculada a la desaceleración de los volúmenes de paquetes (especialmente de comercio electrónico y entregas de bajo margen).

- Febrero de 2026: FedEx y Advent International anunciaron un acuerdo definitivo para adquirir InPost S.A., pionera europea en casilleros de paquetes, por aproximadamente USD 9.200 millones.

- Mayo de 2025: El negocio de paquetería en el Reino Unido de DHL avanzó con una fusión con Evri, ampliando significativamente la capacidad combinada de manejo de paquetes y el alcance de la entrega internacional.

- Marzo de 2025: DHL adquirió Packfleet, una empresa de entrega de paquetes con neutralidad de carbono con sede en el Reino Unido, alineándose con las tendencias hacia la sostenibilidad y la tecnología de última milla (importante para las entregas de comercio electrónico).

Alcance del Informe del Mercado de Logística de Comercio Electrónico de los Estados Unidos

| Transporte | Carretera |

| Ferrocarril | |

| ������ | |

| �Ѳ���í�پ����� | |

| Almacenamiento y Gestión de Pedidos | |

| Servicios de Valor Añadido (Etiquetado, Embalaje, Kitting) |

| B2C |

| B2B |

| C2C |

| Nacional |

| Transfronterizo (internacional) |

| Mismo día (menos de 24 h) |

| Día siguiente (24-48 h) |

| Estándar (3-5 días) |

| Otros (más de 5 días) |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (accesorios, ropa, calzado) |

| Muebles |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| ������ | ||

| �Ѳ���í�پ����� | ||

| Almacenamiento y Gestión de Pedidos | ||

| Servicios de Valor Añadido (Etiquetado, Embalaje, Kitting) | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Nacional | |

| Transfronterizo (internacional) | ||

| Por Velocidad de Entrega | Mismo día (menos de 24 h) | |

| Día siguiente (24-48 h) | ||

| Estándar (3-5 días) | ||

| Otros (más de 5 días) | ||

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (accesorios, ropa, calzado) | ||

| Muebles | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por Región de EE. UU. | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de Logística de Comercio Electrónico de los Estados Unidos entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 7,71% durante 2026-2031, pasando de USD 163,35 mil millones en 2026 a USD 236,85 mil millones en 2031.

¿Qué tan grande es la participación de la región Sur en la logística de comercio electrónico de EE. UU.?

El Sur capturó el 32,2% de los ingresos de 2025 y se anticipa que registrará una CAGR del 7,88% hasta 2031, respaldado por el acceso a puertos y los flujos de fabricación cercana.

¿Qué segmento muestra el crecimiento más rápido por tipo de servicio?

Se espera que los servicios de almacenamiento y gestión de pedidos crezcan a una CAGR del 7,9% hasta 2031, impulsados por inversiones en microabastecimiento automatizado.

¿Por qué son importantes los casilleros de paquetes para la economía de la entrega en el mismo día?

Las redes de casilleros compartidos reducen los intentos fallidos de entrega en el primer intento en un 25%, convirtiendo el gasto variable de reentrega en un costo fijo escalable que respalda los servicios de entrega en el mismo día rentables.

¿Qué impacto tienen las normativas sobre baterías de iones de litio en el envío de electrónica?

Las normas de mercancías peligrosas de clase 9 limitan la capacidad de carga aérea y añaden complejidad al embalaje, por lo que los vendedores de electrónica deben mantener más inventario regional para cumplir las promesas de entrega al día siguiente.

¿Cómo influyen los créditos fiscales federales en las decisiones de flota de última milla?

Un crédito a la inversión del 30% en virtud de la Ley de Reducción de la Inflación ayuda a las furgonetas eléctricas a alcanzar la paridad de costos en cuatro años, reduciendo los costos de entrega por parada hasta en un 20% en rutas urbanas densas.

Última actualización de la página el: