Tamaño y �ʲ����پ������貹����ó�� del Mercado de Préstamos Digitales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

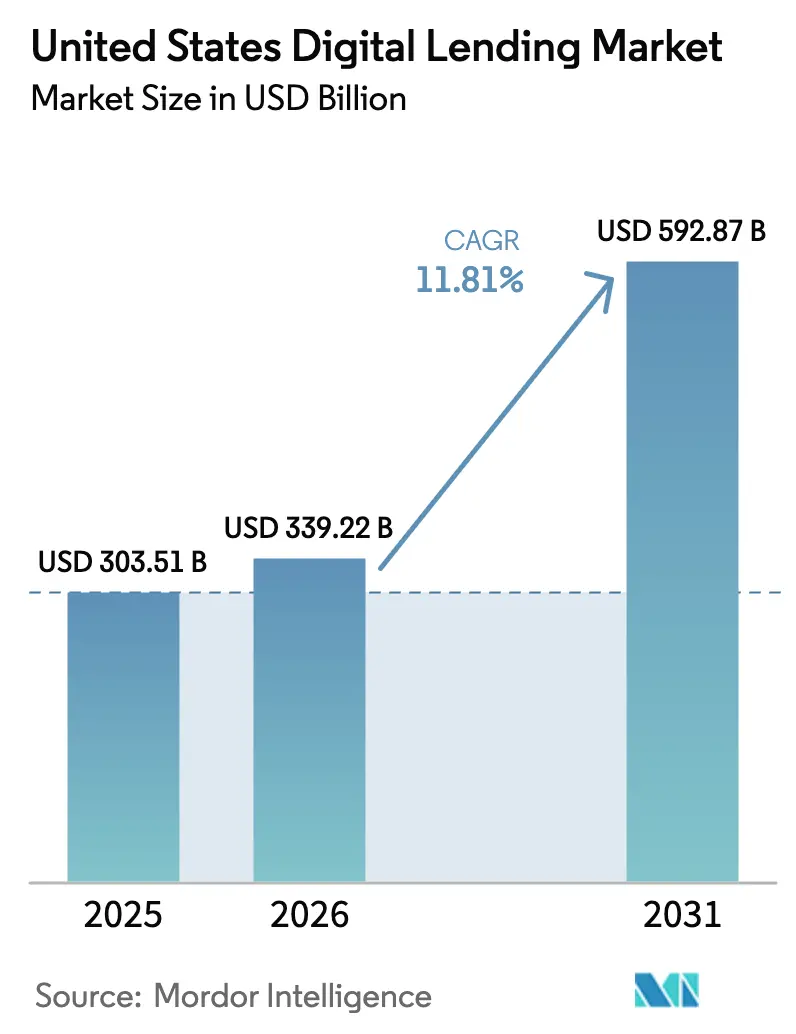

| Tamaño del mercado en el año base (2025) | 303.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 339.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 592.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.81% CAGR |

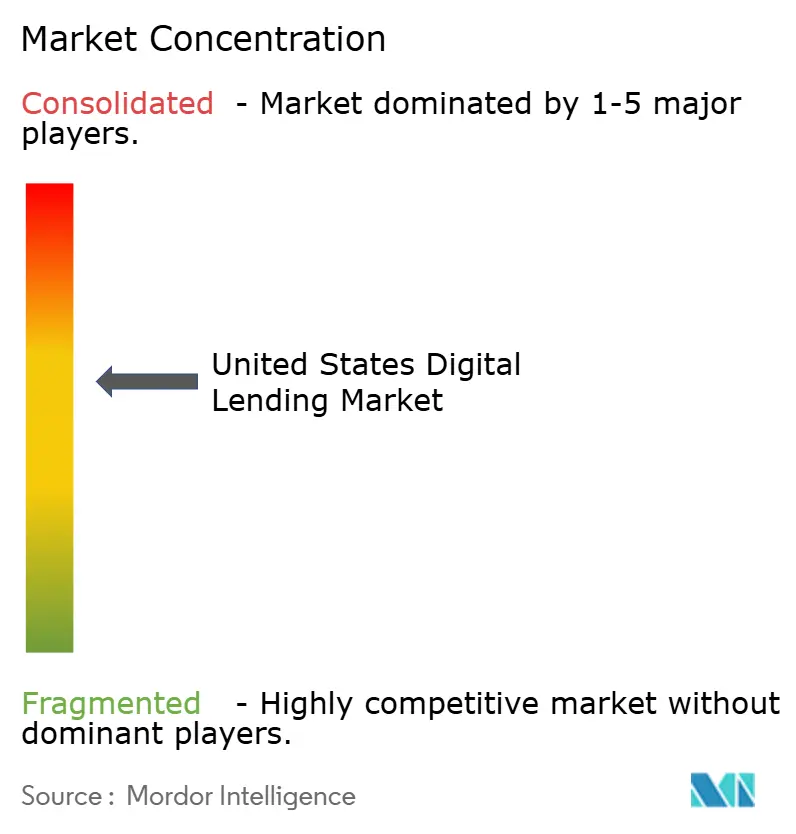

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Digitales de los Estados Unidos por ���ϲ�����

El tamaño del Mercado de Préstamos Digitales de los Estados Unidos fue valorado en USD 303,51 mil millones en 2025 y se estima que crecerá desde USD 339,22 mil millones en 2026 hasta alcanzar USD 592,87 mil millones en 2031, a una CAGR del 11,81% durante el período de previsión (2026-2031). Esta trayectoria refleja la convergencia de la infraestructura de pagos instantáneos, la suscripción impulsada por inteligencia artificial y los préstamos integrados que incorporan crédito directamente dentro de plataformas de software vertical donde los prestatarios ya realizan transacciones. El lanzamiento del Servicio FedNow de la Reserva Federal en 2023 habilitó desembolsos en el mismo día, impulsando a los prestamistas a competir por velocidad en lugar de precio. Los participantes de mercados, neobancos y finanzas integradas ahora utilizan datos alternativos para valorar el riesgo, ampliando el acceso para prestatarios con historial crediticio limitado, al tiempo que elevan los requisitos de gestión del fraude. La fragmentación regulatoria entre estados incrementa los costos de cumplimiento y da forma a las estrategias de expansión de los prestamistas; sin embargo, los flujos de capital siguen siendo sólidos a medida que los inversores persiguen activos de alto rendimiento para consumidores y pymes. La intensidad competitiva está aumentando, con bancos que reducen los costos de financiamiento a través de franquicias de depósitos y empresas fintech que se diferencian en experiencia de usuario, suscripción y distribución.

Conclusiones Clave del Informe

- Por tipo de prestatario, los prestatarios consumidores controlaron el 78,12% de las originaciones de 2025 del mercado de préstamos digitales de EE. UU., mientras que se prevé que los préstamos empresariales se expandan a una CAGR del 13,23% hasta 2031.

- Por tipo de proveedor, los bancos tradicionales mantuvieron una participación del 46,31% en 2025, mientras que las plataformas de finanzas integradas avanzan a una CAGR del 12,56% hasta 2031.

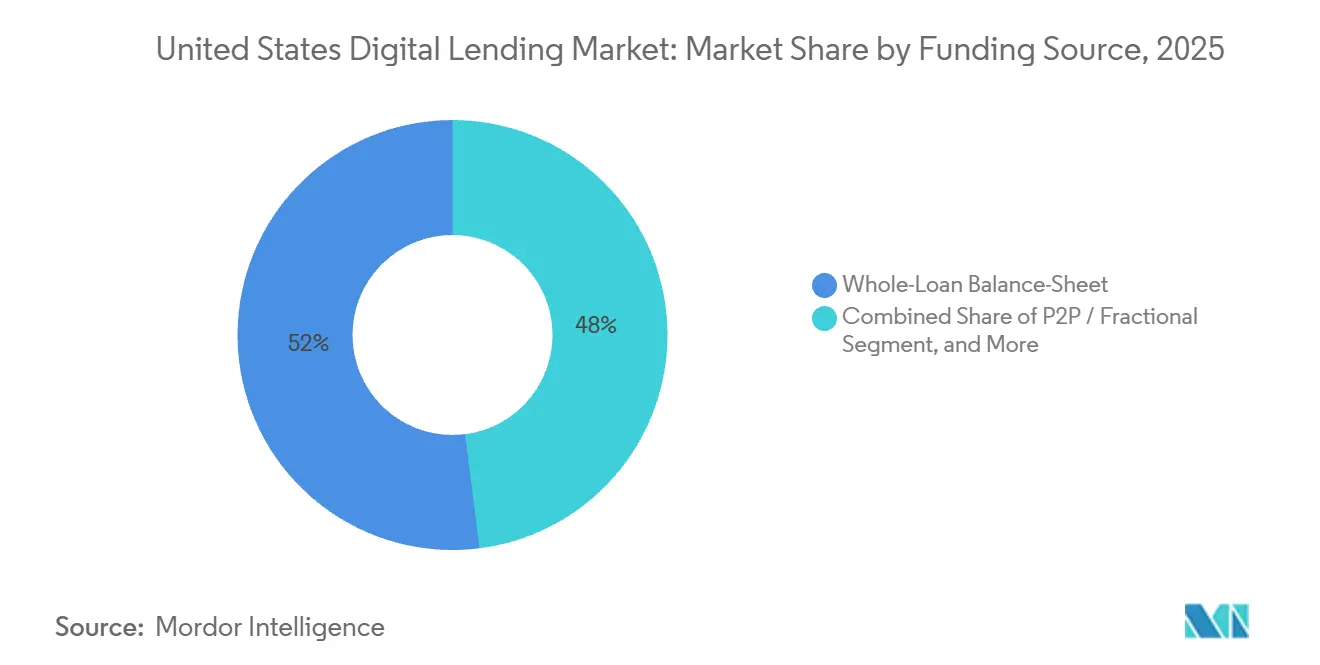

- Por fuente de financiamiento, el financiamiento de préstamo completo en balance representó el 52,01% de participación del mercado de préstamos digitales de EE. UU. en 2025, aunque los modelos entre pares y fraccionados crecen a un 13,41% anual.

- Por propósito del préstamo, los préstamos de cuota personal representaron el 37,51% de las originaciones de 2025, y el financiamiento médico se acelera a una CAGR del 14,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Préstamos Digitales de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Prestatarios con Dominio Digital | +2.1% | Global, con concentración en los corredores urbanos del Oeste y el Noreste | Mediano plazo (2-4 años) |

| Crecimiento en el Ingreso Disponible y la Demanda de Crédito | +1.8% | Sureste y Suroeste, impulsados por la migración de población | Mediano plazo (2-4 años) |

| Tiempos de Originación Casi Instantáneos con Enfoque Móvil | +2.3% | Nacional, acelerado por los rieles FedNow en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Calificación Crediticia con Datos Alternativos Impulsada por Inteligencia Artificial | +2.0% | Nacional, con adopción temprana por parte de prestamistas de mercado e integrados | Mediano plazo (2-4 años) |

| Préstamos Integrados dentro de Plataformas de Software Vertical | +1.9% | Nacional, concentrado en ecosistemas de software de comercio electrónico, salud y pymes | Largo plazo (≥ 4 años) |

| Rieles de Pago Instantáneo FedNow que Catalizan el Financiamiento en el Mismo Día | +1.7% | Nacional, con mayor penetración en metrópolis digitalmente maduras | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tiempos de Originación Casi Instantáneos con Enfoque Móvil

Los ciclos de solicitud a financiamiento cayeron de tres a cinco días en 2020 a menos de 24 horas en 2026, redefiniendo las expectativas de los prestatarios y obligando a los actores establecidos a modernizar los flujos de trabajo de incorporación. El riel FedNow procesó más de 50 millones de transacciones en su primer año, eliminando los retrasos por lotes de la Cámara de Compensación Automatizada y respaldando los desembolsos en el mismo día. El financiamiento integrado en el punto de venta, ejemplificado por la asociación de Affirm con Amazon, ofrece aprobaciones en segundos y financiamiento en horas, captando a los prestatarios en el momento de la compra. Los prestamistas reportan un aumento del 22% en intentos de identidad sintética, lo que impulsa una mayor inversión en capas de verificación de identidad en tiempo real que introducen fricción controlada. La diferenciación por velocidad es ahora inseparable de controles sólidos contra el fraude y motores dinámicos de decisión crediticia.

Calificación Crediticia con Datos Alternativos Impulsada por Inteligencia Artificial

Las plataformas aprovechan las tendencias de flujo de caja, los pagos de servicios públicos y la antigüedad laboral para atender a segmentos con historial crediticio limitado excluidos por los modelos centrados en FICO. El algoritmo de Upstart evalúa más de 1.600 variables y aprobó un 173% más de solicitantes que los sistemas de calificación tradicionales en 2024, manteniendo tasas de pérdida comparables. Las morosidades aumentaron al 5,8% en el tercer trimestre de 2025 a medida que la composición se inclinó hacia los segmentos subprime, lo que ilustra la necesidad de un reentrenamiento rápido de los modelos a medida que cambian las condiciones macroeconómicas. Los reguladores federales fomentan el uso responsable de datos alternativos siempre que se apliquen pruebas de impacto dispar, ofreciendo cobertura regulatoria para la adopción continua. Este impulsor amplía el conjunto total de prestatarios potenciales, pero exige una rigurosa mitigación de sesgos y un seguimiento del desempeño en el mercado de préstamos digitales de EE. UU.

Préstamos Integrados dentro de Plataformas de Software Vertical

Shopify Capital originó más de USD 5 mil millones en 2024 a través de ofertas presentadas en el panel de control del comerciante, convirtiendo a más del 40% de los comerciantes aprobados. Toast Capital extendió USD 1 mil millones a operadores de restaurantes en 2025, deduciendo los reembolsos como un porcentaje de los ingresos diarios, alineando así el servicio de la deuda con la estacionalidad del flujo de caja. El crecimiento de las finanzas integradas a una CAGR del 12,56% refleja la preferencia de los comerciantes por el capital sin fricciones integrado en el software existente en el mercado de préstamos digitales de EE. UU. Sin embargo, la exposición concentrada en una industria puede amplificar los incumplimientos correlacionados, y persiste la ambigüedad regulatoria en torno a las licencias cuando empresas de software no bancarias originan crédito.

Aumento de Prestatarios con Dominio Digital

La penetración de teléfonos inteligentes en EE. UU. superó el 90% entre los adultos en 2025, habilitando el acceso nacional a las aplicaciones de préstamos móviles. Los segmentos de millennials urbanos y la Generación Z en California, Nueva York y Washington D.C. exhiben la mayor adopción, impulsando el volumen de originación en las etapas iniciales. El contenido educativo, las aprobaciones instantáneas y los calendarios de pago transparentes resuenan con estas cohortes, apoyando una demanda sostenida de productos de cuota a corto plazo. A medida que las expectativas digitales permean a los grupos demográficos de mayor edad, los prestamistas aprovechan la venta cruzada de tarjetas de construcción de crédito, ahorros de alto rendimiento y servicios de asesoría automatizada, mejorando el valor de vida del cliente. La tendencia sustenta la expansión geográfica y la diversificación de productos en el mercado de préstamos digitales de los Estados Unidos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de ciberseguridad y privacidad de datos | -1.7% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre en las reglas federales/estatales de "prestamista real" y límites de tasas | -2.1% | Nacional (nivel estatal) | Mediano plazo (2-4 años) |

| Aumento del costo de adquisición de clientes para prestamistas fintech | -1.4% | Nacional (áreas metropolitanas) | Corto plazo (≤ 2 años) |

| Reducción del grupo de prestatarios prime: riesgo de selección adversa | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Brechas de Ciberseguridad y Privacidad de Datos

El ataque de ransomware a Change Healthcare en 2024 intensificó el escrutinio sobre el riesgo de proveedores externos. El Departamento de Servicios Financieros de Nueva York exigió autenticación multifactor y monitoreo de transacciones en tiempo real para los prestamistas en 2024. La Ley de Privacidad del Consumidor de California también amplía los derechos de datos de los prestatarios, obligando a las empresas fintech más pequeñas a invertir en cifrado, tokenización y protocolos de respuesta a incidentes. El daño reputacional y los costos de remediación erosionan los márgenes, mientras que los controles más estrictos extienden marginalmente los tiempos de incorporación, desafiando la tesis de velocidad del mercado de préstamos digitales de los Estados Unidos.

Incertidumbre en las Reglas Federales/Estatales de Prestamista Real y Límites de Tasas

La regla interpretativa de 2024 de la Oficina de Protección Financiera del Consumidor estipula que la entidad que realiza la mayoría de los préstamos es el prestamista real, lo que podría someter a los socios fintech a los límites de usura estatales. Colorado e Illinois aplican topes de TAE del 36%, lo que lleva a los prestamistas de mercado a retirarse o rediseñar sus estructuras.[1]Departamento de Agencias Reguladoras de Colorado, "Legislación sobre el Límite de TAE del 36%", colorado.gov Las posiciones estatales divergentes fragmentan el diseño de productos y elevan el gasto en cumplimiento, desalentando los compromisos de capital a largo plazo. Los inversores exigen mayores diferenciales en las titulizaciones vinculadas a jurisdicciones con incertidumbre legal, reduciendo los volúmenes netos de emisión en el mercado de préstamos digitales de los Estados Unidos.

Análisis de Segmentos

Por Tipo de Prestatario: Los Préstamos Empresariales Superan el Crecimiento del Consumidor

El segmento de prestatarios empresariales capturó el 21,88% del volumen de 2025, pero se prevé que se expanda a una CAGR del 13,23% hasta 2031, superando a los préstamos al consumidor. Los productos integrados de anticipo de efectivo para comerciantes ofrecidos por Square Loans y Toast Capital alinean los reembolsos con los ingresos, reduciendo la volatilidad de los incumplimientos. Bluevine y OnDeck aprovechan los datos de cuentas bancarias en tiempo real para aprobar préstamos de capital de trabajo en horas, satisfaciendo a las pymes que tuvieron dificultades para acceder a los programas de alivio de la era pandémica. Los préstamos al consumidor siguen siendo dominantes, pero enfrentan tasas de morosidad crecientes que alcanzaron el 3,2% para las tarjetas de crédito en el segundo trimestre de 2025, moderando la expansión.

Una base de pymes potenciales ampliada, economías unitarias favorables y menores costos de adquisición de clientes dentro de los ecosistemas de pago amplían el potencial alcista para los prestamistas empresariales. El riesgo se concentra en sectores cíclicos como la restauración y el comercio minorista, lo que subraya la importancia de las estructuras de reembolso vinculadas al flujo de caja. Los prestamistas al consumidor se cubren mediante la venta cruzada de tarjetas de construcción de crédito y ahorros de alto rendimiento para mejorar la retención y mitigar la compresión de márgenes. En general, la diversificación mantiene al mercado de préstamos digitales de los Estados Unidos resiliente a lo largo de los ciclos económicos.

Por Tipo de Proveedor: Las Plataformas Integradas Desafían a los Bancos Tradicionales

Los bancos tradicionales retuvieron el 46,31% de participación en 2025 gracias al financiamiento de depósitos de bajo costo y la confianza establecida. Empresas fintech como SoFi y LendingClub obtuvieron licencias bancarias para replicar esta ventaja, reduciendo los costos de financiamiento al 4,2% frente al 6,5% bajo los modelos de mercado. Los proveedores de finanzas integradas están escalando ingresos a una CAGR del 12,56% al distribuir crédito de manera fluida dentro de los flujos de trabajo de software, logrando tasas de aceptación superiores al 40% entre los comerciantes. Las cooperativas de crédito se modernizan mediante la originación con enfoque móvil que reduce los tiempos de aprobación de días a minutos.[3]Navy Federal Credit Union, "Préstamos con Enfoque Móvil", navyfederal.org

El escrutinio regulatorio sobre el riesgo de terceros se intensificó tras las órdenes de consentimiento de la Oficina del Contralor de la Moneda de 2023, incentivando una mayor diligencia en las asociaciones fintech. Los bancos que evalúan decisiones de construir versus asociarse se enfrentan a una alta inversión tecnológica y fricción cultural, mientras que las plataformas de software enfrentan una posible reclasificación como prestamistas bajo la doctrina del prestamista real. El equilibrio competitivo en el mercado de préstamos digitales de los Estados Unidos dependerá del costo del capital, la experiencia del usuario y la sofisticación en el cumplimiento normativo.

Por Fuente de Financiamiento: Los Modelos P2P y Fraccionados Ganan Terreno

El financiamiento de préstamo completo en balance capturó el 52,01% de las originaciones de 2025, reflejando el deseo de los prestamistas de retener el ingreso neto por intereses. Sin embargo, los modelos entre pares y fraccionados crecen al 13,41% a medida que las instituciones persiguen rendimiento. Prosper reportó que los compradores institucionales representaron el 85% de las compras de préstamos en el primer trimestre de 2025, frente al 80% en 2024. Upstart titulizó USD 10 mil millones en préstamos entre 2021 y 2024, demostrando el apetito de los inversores incluso por carteras con orientación subprime.

El aumento de los rendimientos del Tesoro en 2022-2023 deprimió los diferenciales relativos, desacelerando brevemente las entradas de capital P2P; sin embargo, la demanda repuntó en 2024-2025 a medida que crecían las expectativas de recortes de tasas.[2]Junta de la Reserva Federal, "Tasas de Morosidad del Crédito al Consumidor", federalreserve.gov La concentración en el balance incrementa la exposición a pérdidas crediticias cuando aumenta el desempleo, por lo que los prestamistas combinan cada vez más la titulización y el financiamiento fraccionado para optimizar la transferencia de riesgo. Esta combinación apoya la liquidez y sustenta el crecimiento del tamaño del mercado de préstamos digitales de los Estados Unidos para cada arquetipo de financiamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propósito del Préstamo: El Financiamiento Médico se Dispara ante el Aumento de los Costos de Salud

Los préstamos de cuota personal representaron el 37,51% de las originaciones de 2025. El financiamiento médico es la categoría de propósito de mayor crecimiento, con una CAGR del 14,62%, impulsada por la inflación de los costos de bolsillo. CareCredit se asoció con 250.000 proveedores para originar USD 8 mil millones en 2024, integrando el financiamiento en el punto de atención. Affirm se expandió hacia el financiamiento de cirugías electivas a través de integraciones hospitalarias en 2024. Los préstamos de cuota personal aún mantienen la mayor participación en volumen, pero se están moderando a medida que los prestatarios prime refinancian hacia líneas de crédito con garantía hipotecaria de menor costo y las cohortes subprime alcanzan los límites de asequibilidad.

Los préstamos estudiantiles y el refinanciamiento de automóviles se benefician del arbitraje de tasas y la apreciación del precio de los activos, aunque el crecimiento es más lento que el del financiamiento médico. Los deducibles médicos elevados, con un promedio de USD 1.735 en 2024, agudizan la demanda de planes de pago. Este cambio estructural apoya la expansión sostenida de la participación del mercado de préstamos digitales de los Estados Unidos en productos vinculados a la salud hasta 2031.

Análisis Geográfico

California, Washington y Colorado anclan el volumen de originación debido a los altos ingresos, el talento fintech y la proximidad al capital de riesgo. Sin embargo, la maduración de la penetración desacelera el crecimiento, trasladando el impulso al Sureste y el Suroeste, donde las entradas de población y las ganancias del ingreso disponible del 6,1% en 2025 superan el promedio nacional del 4,2%. Florida, Texas y Arizona atrajeron 1,2 millones de migrantes domésticos netos entre 2020 y 2024, impulsando la demanda de crédito para automóviles, mejoras del hogar y pymes.

Los límites regulatorios en Colorado e Illinois llevaron a varios prestamistas a retirarse o reestructurarse, fragmentando el mercado potencial. El Medio Oeste gana terreno a través del financiamiento integrado de equipos dentro del software de agricultura de precisión, ejemplificado por las aprobaciones en plataforma de John Deere Financial. La actividad energética y de comercio transfronterizo del Suroeste impulsó a Texas al 15% de los préstamos nacionales a pequeñas empresas en 2024. Los mandatos de ciberseguridad en Nueva York y California añaden costos de cumplimiento, pero elevan la confianza.

La divergencia regional en la morosidad persiste: el Sureste y el Suroeste enfrentan tasas de incumplimiento más altas vinculadas a la exposición subprime, mientras que el Noreste y el Oeste mantienen menores morosidades ancladas por prestatarios prime. La diversificación geográfica de la cartera sigue siendo un instrumento crítico de gestión de riesgos para los participantes en el mercado de préstamos digitales de los Estados Unidos.

Panorama Competitivo

El mercado está moderadamente fragmentado, con bancos, prestamistas de mercado, neobancos y plataformas de finanzas integradas que atienden segmentos superpuestos. Empresas fintech como LendingClub y SoFi obtuvieron franquicias de depósitos, reduciendo los costos de financiamiento y mitigando la dependencia de la titulización externa.

Upstart se diferencia mediante la suscripción impulsada por inteligencia artificial, pero ajustó las cajas de crédito a finales de 2025 a medida que aumentaban las morosidades. Los proveedores integrados como Shopify Capital y Stripe Capital convierten los datos cautivos de los comerciantes en préstamos de alto rendimiento, manteniendo tasas de aceptación de ofertas superiores al 40%.

Quedan espacios en blanco en el financiamiento médico electivo, agrícola y basado en ingresos de software como servicio. Pipe desembolsó USD 1 mil millones a empresas de software como servicio en 2024, reembolsados mediante una participación en los ingresos recurrentes mensuales. El rigor en el cumplimiento normativo es un diferenciador; las plataformas que sobresalen en la supervisión de proveedores obtienen mejores precios de titulización y respaldo institucional, mientras que los rezagados enfrentan acciones de cumplimiento y daño reputacional. En general, la experiencia del cliente, el costo del capital y la agilidad regulatoria definen la ventaja competitiva en el mercado de préstamos digitales de los Estados Unidos.

Líderes de la Industria de Préstamos Digitales de los Estados Unidos

Affirm, Inc.

American Express/Kabbage

Avant, LLC

Biz2Credit Inc.

Bluevine Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: SoFi originó USD 5,2 mil millones en préstamos personales en el cuarto trimestre de 2025, un aumento interanual del 23%, expandiendo el margen de interés neto al 5,8%.

- Noviembre de 2025: Affirm se asoció con Walmart para integrar la opción de compra ahora y pago después en su plataforma de comercio electrónico para más de 100 millones de usuarios mensuales.

- Octubre de 2025: Upstart procesó 1,8 millones de solicitudes de préstamo en el tercer trimestre de 2025, aprobando el 68%, pero las morosidades de más de 60 días aumentaron al 5,8%.

- Septiembre de 2025: LendingClub originó USD 2,1 mil millones en el tercer trimestre de 2025, reduciendo el costo de financiamiento al 4,2% tras su conversión a licencia bancaria.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���ϲ����� define el mercado de préstamos digitales de los Estados Unidos como el valor total de los préstamos que se originan, suscriben, desembolsan y administran íntegramente a través de interfaces web o móviles, ya sea que el proveedor sea un banco, una cooperativa de crédito, un prestamista fintech en balance, un mercado entre pares o una plataforma integrada en el punto de venta. La actividad vinculada únicamente a tarifas de licencias de software o servicios de procesamiento de préstamos de back-office queda fuera de este límite.

Exclusiones del Alcance: Los ingresos de software puro de "originación de préstamos", los préstamos denominados en criptomonedas y las transferencias de tesorería intragrupo están excluidos.

Descripción General de la Segmentación

- Por Tipo de Prestatario

- Consumidor

- Empresas (Pymes / Comercial)

- Por Tipo de Proveedor

- Bancos Tradicionales

- Cooperativas de Crédito

- Fintech de Mercado / Balance

- Prestamistas de Plataformas / Finanzas Integradas

- Por Fuente de Financiamiento

- Préstamo Completo en Balance

- �վ��ٳܱ�����������ó��

- P2P / Fraccionado

- Por Propósito del Préstamo

- Cuota Personal

- Refinanciamiento Estudiantil

- Refinanciamiento de Automóviles

- Financiamiento Médico

- Capital de Trabajo Empresarial

- Expansión Empresarial

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos de escritorio, los analistas de Mordor realizan entrevistas semiestructuradas con ejecutivos de bancos nacionales, empresas fintech en balance, organizaciones de servicios de cooperativas de crédito y mesas de titulización en los centros del Noreste, el Medio Oeste y el Pacífico. Las encuestas del lado del prestatario y los consejos asesores de prestamistas nos ayudan a someter a prueba de estrés los supuestos sobre la combinación de canales, los diferenciales de precios y los tiempos de aprobación.

Investigación de Escritorio

Nuestros analistas comienzan ensamblando datos del lado de la oferta a partir de los informes de llamadas de EE. UU., las tablas del Consejo Federal de Examen de Instituciones Financieras y los archivos de la Oficina de Protección Financiera del Consumidor, complementándolos con las series de crédito al consumidor de la Reserva Federal y las encuestas bancarias de los hogares de la Corporación Federal de Seguro de Depósitos. Las asociaciones comerciales como la Alianza de Prestamistas en Línea y la Asociación de Finanzas Estructuradas proporcionan divulgaciones granulares de originación, morosidad y titulización. Los formularios 10-K públicos de los principales prestamistas cotizados, los paneles de control de los reguladores estatales y las bibliotecas de patentes (a través de Questel para patentes de calificación por inteligencia artificial) refinan aún más las métricas de costo de riesgo y adopción tecnológica. Esta lista es ilustrativa; muchas fuentes públicas y propietarias adicionales informan la base de evidencia.

Dimensionamiento del Mercado y Previsión

Adoptamos una reconstrucción de arriba hacia abajo que comienza con los datos de existencias y flujos de préstamos de la Reserva Federal, luego ajusta la penetración exclusivamente digital utilizando las tasas de adopción a nivel de prestatario obtenidas en la investigación primaria. Las verificaciones puntuales selectivas de abajo hacia arriba, por ejemplo, la agregación de titulizaciones de préstamos al consumidor de 2024 o el tamaño de ticket promedio muestreado × volumen para plataformas de pymes, se superponen para conciliar los totales.

Las variables clave que dan forma al modelo incluyen:

1. �ʲ����پ������貹����ó�� de la originación con enfoque móvil en el crédito no garantizado total,

2. Volumen de préstamos de finanzas integradas dentro de las transacciones minoristas,

3. Emisión de titulizaciones fintech,

4. Diferenciales de cupón promedio sobre la tasa preferencial,

5. Adopción del riel de pagos en tiempo real.

Una regresión multivariante vincula estos impulsores al crecimiento de la originación digital, mientras que el suavizado ARIMA gestiona la estacionalidad vinculada al reembolso de impuestos y el gasto en temporada festiva.

Donde persisten brechas de abajo hacia arriba (por ejemplo, retiros de almacén de crédito privado), los ratios derivados de entrevistas primarias cierran los datos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: analista, autor principal y experto sénior en el dominio. Las variaciones por encima de los umbrales preestablecidos desencadenan el recontacto de al menos un participante del mercado. Los modelos se actualizan anualmente; los cambios regulatorios materiales o los shocks en el costo de financiamiento provocan revisiones intermedias, garantizando que los clientes siempre reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Préstamos Digitales de EE. UU. de Mordor se Distingue

Los valores publicados frecuentemente divergen porque cada empresa elige diferentes unidades, bases de ingresos y etapas de préstamo antes de anualizar.

Los principales factores de brecha incluyen: competidores que reportan solo ingresos de plataforma, otros que citan nichos de préstamos alternativos como P2P, y algunos que congelan los tipos de cambio o las tasas de descuento de años anteriores, mientras que nuestro estudio actualiza los movimientos de tasas de la Reserva Federal y los descuentos de titulización antes de triangular.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 303,07 mil millones (2025) | ||

| USD 284,52 mil millones (2024) | Consultora Regional A | Utiliza la etiqueta más amplia de "préstamos alternativos" pero omite los volúmenes de las cooperativas de crédito y no ajusta ni por cancelaciones ni por rotación de refinanciamiento |

| USD 2,86 mil millones (2024) | Revista Especializada B | Captura solo los ingresos de la plataforma de software, excluyendo el principal del préstamo subyacente y los montos de intereses |

En resumen, nuestra selección de alcance transparente, el modelado de doble vía y la actualización anual de fuentes ofrecen a los tomadores de decisiones una línea de base confiable y verificada con la realidad que equilibra la amplitud con rutas de datos trazables.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de préstamos digitales de los Estados Unidos hasta 2031?

Se proyecta que el mercado se expanda desde USD 339,22 mil millones en 2026 hasta USD 592,87 mil millones en 2031 a una CAGR del 11,81%.

¿Qué segmento de prestatarios crece más rápidamente?

Se prevé que los préstamos empresariales a pequeñas y medianas empresas aumenten a un 13,23% anual, superando el crecimiento de los préstamos al consumidor.

¿Qué papel desempeña FedNow en los préstamos digitales?

El riel de liquidación en tiempo real de FedNow permite el financiamiento en el mismo día, reduciendo los ciclos de solicitud a desembolso a menos de 24 horas y mejorando la experiencia del prestatario.

¿Por qué las plataformas de finanzas integradas están ganando participación?

Integran ofertas de crédito directamente en el comercio electrónico, la salud y el software para pymes, impulsando mayores tasas de aceptación y un crecimiento de CAGR del 12,56%.

¿Cuál es la mayor restricción que enfrentan los prestamistas?

La incertidumbre legal sobre la doctrina del prestamista real y los límites de tasas estatales, que pueden restringir las tasas anuales equivalentes y elevar los costos de cumplimiento, resta aproximadamente 2,1 puntos porcentuales a la CAGR prevista.

¿Qué categoría de propósito de préstamo crece más rápido?

El financiamiento médico lidera con una CAGR del 14,62%, impulsado por el aumento de los costos de salud de bolsillo y las asociaciones de préstamos en el punto de atención.

Última actualización de la página el: