Tamaño y �ʲ����پ������貹����ó�� del Mercado de Préstamos para Automóviles de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

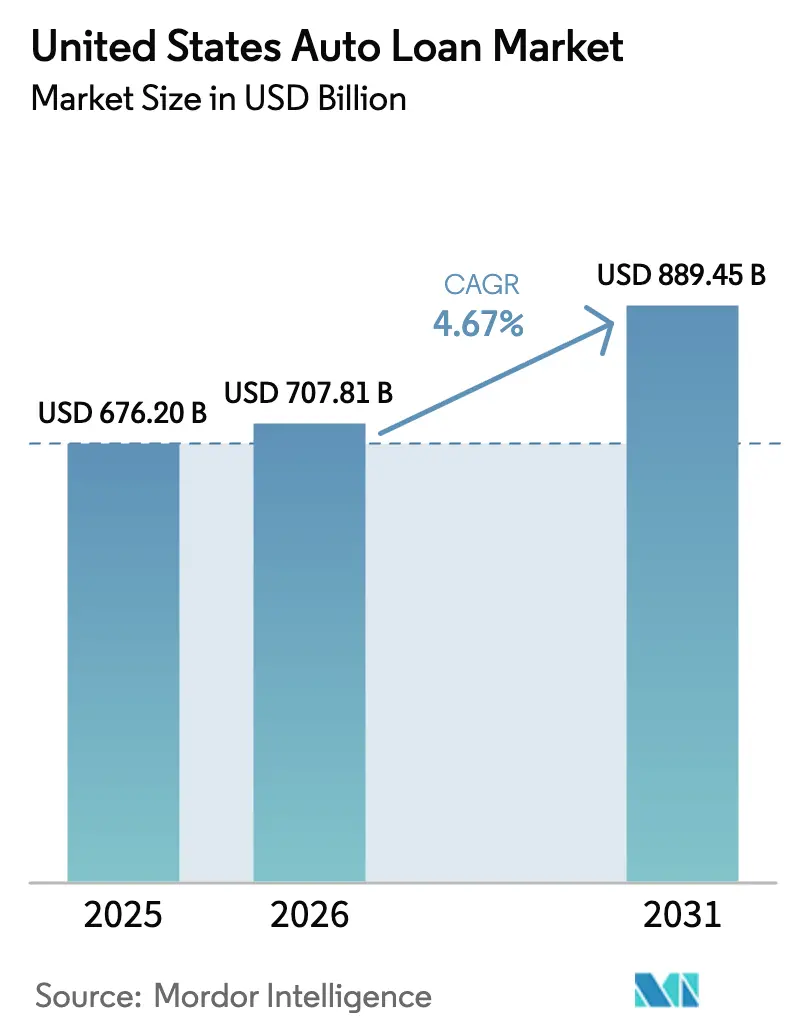

| Tamaño del mercado en el año base (2025) | 676.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 707.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 889.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles de Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Préstamos para Automóviles de Estados Unidos aumente de USD 676,20 mil millones en 2025 a USD 707,81 mil millones en 2026 y alcance USD 889,45 mil millones en 2031, creciendo a una CAGR del 4,67% durante 2026-2031.

Una deducción federal de intereses sobre préstamos para automóviles ya aprobada, que permite hasta USD 10.000 para préstamos sobre vehículos ensamblados en el país hasta 2028, respalda la asequibilidad en el margen y fomenta la captación de crédito en el mercado de préstamos para automóviles de Estados Unidos. Las tendencias en la composición de la cartera favorecen a los prestamistas cautivos y a las plataformas fintech, con los prestamistas cautivos y las fintech posicionados como los de mayor crecimiento hasta 2031 gracias a la originación digital y a una mejor economía de financiamiento en el mercado de préstamos para automóviles de Estados Unidos. Las condiciones de financiamiento han sido ampliamente resilientes desde finales de 2025, ya que los volúmenes y los diferenciales de los valores respaldados por activos (ABS) de automóviles se estabilizaron, manteniendo a los emisores de primera categoría competitivos en las tasas de porcentaje anual (APR) en el mercado de préstamos para automóviles de Estados Unidos. Los prestamistas continúan invirtiendo en automatización y toma de decisiones en el punto de venta, con plataformas a escala que procesan millones de solicitudes anuales mientras comprimen el tiempo de decisión en el mercado de préstamos para automóviles de Estados Unidos. El desempeño crediticio está bifurcado, ya que las condiciones crediticias de alto riesgo siguen siendo más desafiantes que las de primera categoría, un tema que la Reserva Federal destaca en su revisión de morosidad del consumidor de 2025, lo que influye en la suscripción y los precios en el mercado de préstamos para automóviles de Estados Unidos.

Conclusiones Clave del Informe

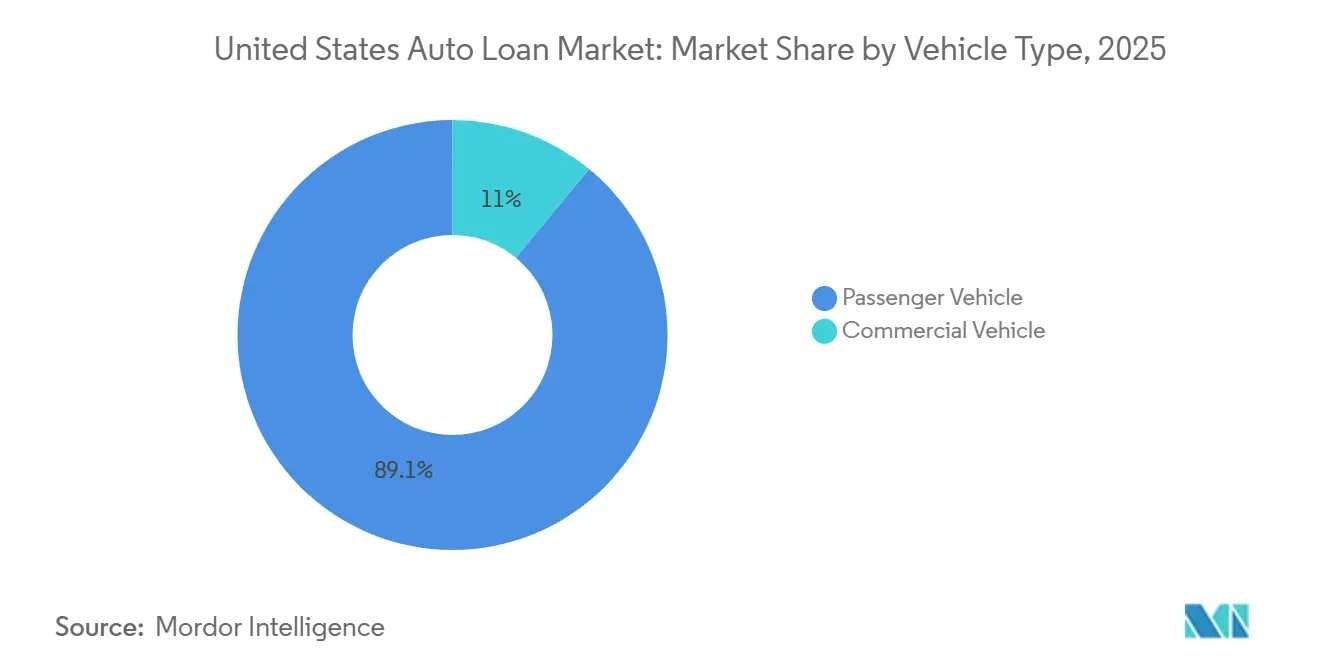

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 89,05% de la participación del mercado de préstamos para automóviles de Estados Unidos en 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 6,08% hasta 2031.

- Por modelo de vehículo, los automóviles representaron el 87,35% de la participación del mercado de préstamos para automóviles de Estados Unidos en 2025, mientras que se proyecta que las camionetas y furgonetas pequeñas crecerán a una CAGR del 7,05% hasta 2031.

- Por titularidad, los vehículos usados mantuvieron el 57,80% de la participación del mercado de préstamos para automóviles de Estados Unidos en 2025 y se proyecta que crecerán a una CAGR del 6,45% hasta 2031.

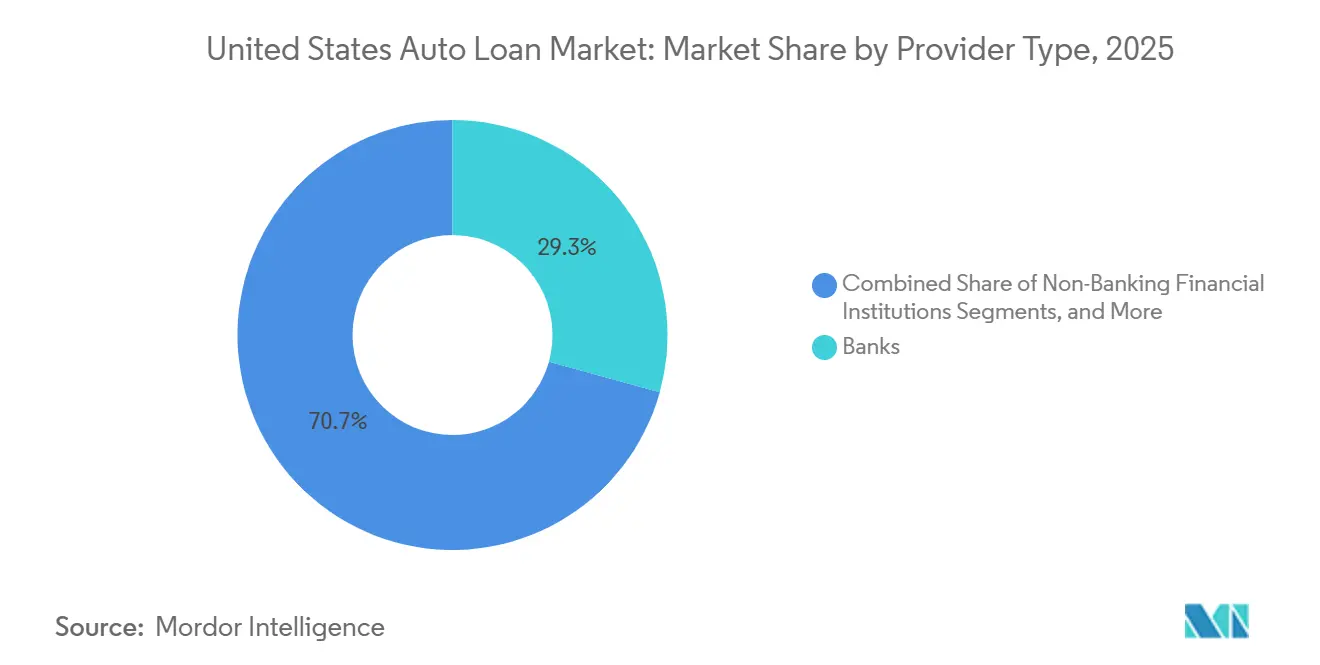

- Por tipo de proveedor, los bancos mantuvieron el 29,29% de la participación del mercado de préstamos para automóviles de Estados Unidos en 2025, mientras que se proyecta que las plataformas fintech registrarán el crecimiento más rápido a una CAGR del 12,28% hasta 2031.

- Por plazo, los préstamos de más de cinco años mantuvieron el 52,70% de la participación del mercado de préstamos para automóviles de Estados Unidos en 2025 y se proyecta que crecerán a una CAGR del 6,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos para Automóviles de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La contratación electrónica autenticada digitalmente reduce el tiempo de financiamiento y amplía las aprobaciones alcanzables | +0.8% | Global, con ganancias tempranas en los centros de concesionarios de California, Texas y Florida | Mediano plazo (2-4 años) |

| El acceso al mercado de ABS normaliza los costos de financiamiento para los emisores de primera categoría | +1.2% | Global, concentrado entre los prestamistas cautivos y los bancos nacionales | Mediano plazo (2-4 años) |

| La recuperación del inventario de vehículos nuevos y los incentivos de los fabricantes de equipos originales (OEM) impulsan las originaciones de financiamiento cautivo | +1.0% | Global, con efecto secundario en las redes de concesionarios del Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| El financiamiento de vehículos usados como ancla de volumen ante el cambio de composición impulsado por la asequibilidad | +1.4% | Global, pronunciado en áreas metropolitanas de bajos ingresos y corredores rurales | Largo plazo (≥ 4 años) |

| Transferibilidad en el punto de venta de los créditos federales para vehículos limpios | +0.3% | Nacional, con adopción temprana en los estados del Pacífico y las Montañas Rocosas | Corto plazo (≤ 2 años) |

| La suscripción basada en datos reduce el riesgo de fraude e incumplimiento temprano | +0.6% | La adopción global de fintech se concentra en los corredores tecnológicos urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Contratación Electrónica Autenticada Digitalmente Reduce el Tiempo de Financiamiento y Amplía las Aprobaciones Alcanzables

La contratación digital continúa acortando el tiempo entre la negociación y los contratos financiados, lo que reduce la exposición al plan de piso del concesionario y disminuye el abandono durante el financiamiento. Wolters Kluwer reportó un aumento secuencial del 7,07% en el volumen de contratación electrónica en el segundo trimestre de 2025 y un incremento interanual del 9,26%, lo que subraya una adopción sostenida a escala en el mercado de préstamos para automóviles de Estados Unidos[1]Wolters Kluwer, "Wolters Kluwer Anuncia Datos del Segundo Trimestre para su Índice de Transformación Digital de Financiamiento Automotriz," Wolters Kluwer, wolterskluwer.com. Los mayores volúmenes de ventas respaldaron este impulso de digitalización, ya que las ventas de vehículos nuevos en junio de 2025 se situaron en un ritmo de 15,3 millones de unidades, lo que señala un sólido contexto minorista para los flujos de trabajo electrónicos en las oficinas de financiamiento de los concesionarios. A nivel del prestamista, Ally procesó 14,6 millones de solicitudes en 2024 y reportó un rendimiento del 10,41% sobre las cuentas por cobrar de automóviles al por menor, lo que demuestra que las originaciones a escala y los precios disciplinados pueden coexistir cuando se elimina la fricción de la experiencia de incorporación [2]Ally Financial, "Declaración de Representación de Ally 2025," Ally, ally.com. La originación digital de extremo a extremo reduce el tiempo de procesamiento y la conciliación manual, con prestamistas que reportan una compresión material del tiempo de aprobación y menores costos de cumplimiento en el mercado de préstamos para automóviles de Estados Unidos. La adopción es más densa en California, Texas y Florida, dada la concentración de concesionarios y la familiaridad digital del consumidor, mientras que los mercados rurales avanzan a medida que mejoran la disponibilidad de banda ancha y la capacitación de los concesionarios a mediano plazo.

El Acceso al Mercado de ABS Normaliza los Costos de Financiamiento para los Emisores de Primera Categoría, Permitiendo APR Competitivas

La actividad de titulización se fortaleció a finales de 2025, con la emisión de valores respaldados por activos (ABS) alcanzando USD 358 mil millones en octubre de 2025 y los ABS de automóviles representando el 34% de ese total con más de USD 123 mil millones, lo que respalda el financiamiento competitivo para los emisores enfocados en la primera categoría en el mercado de préstamos para automóviles de Estados Unidos. La aceptación por parte de los inversores de la puntuación alternativa aumentó a medida que el uso de VantageScore en los ABS estableció nuevos récords en 2025, con más de USD 22.500 millones en operaciones que utilizaron sus modelos, una señal de que los inversores valoran la transparencia y la amplitud de datos en los fondos de garantías. Los ajustes de política reforzaron la flexibilidad estructural para los prestamistas, ya que la actualización de los umbrales de Veracidad en los Préstamos de la Reserva Federal de diciembre de 2025 para 2026 simplificó el cumplimiento para los préstamos de mayor valor en el empaquetamiento y la divulgación. Los bancos también moderaron la exposición directa a los saldos de automóviles hasta mediados de 2024, lo que abrió espacio para que los prestamistas cautivos y ciertos no bancarios aprovecharan la ventana de ABS y los depósitos minoristas donde estuvieran disponibles en el mercado de préstamos para automóviles de Estados Unidos. El efecto combinado es una base de financiamiento que es tanto profunda como diversificada para los fondos de primera categoría bien estructurados, lo que respalda APR estables y acceso predecible a financiamiento a plazo a lo largo de los ciclos en el mercado de préstamos para automóviles de Estados Unidos.

El Financiamiento de Vehículos Usados Sigue Siendo el Ancla de Volumen ante el Cambio de Composición Impulsado por la Asequibilidad

El desempeño de los fondos de alto riesgo a finales de 2025 mostró mayores morosidades de más de 30 días dentro de las garantías titulizadas, lo que mantuvo la gestión de riesgos como una prioridad central para los prestamistas que se inclinan hacia los volúmenes de vehículos usados. El patrimonio negativo sigue siendo un problema persistente, con la Oficina de Protección Financiera del Consumidor (CFPB) documentando un mayor riesgo de recuperación para los prestatarios que transfieren saldos anteriores a nuevos contratos, un patrón que puede ser más agudo cuando la garantía utilizada se deprecia más rápido que el pago del capital. Los programas de vehículos usados certificados ayudan a mitigar la gravedad de las pérdidas al mejorar la calidad de las garantías, lo que permite a los prestamistas cautivos y a los bancos mantener precios competitivos incluso cuando persisten los obstáculos de asequibilidad en el mercado de préstamos para automóviles de Estados Unidos. Esta composición estable se alinea con los presupuestos de los consumidores y el inventario de los concesionarios, y proporciona un amortiguador contra las presiones de precios de los vehículos nuevos.

La Transferibilidad en el Punto de Venta de los Créditos Federales para Vehículos Limpios Impulsa la Adopción de Vehículos Eléctricos Financiados

La transferibilidad en el punto de venta permitió a los compradores elegibles de vehículos eléctricos (EV) aplicar el crédito federal para vehículos limpios directamente en el momento de la compra hasta finales de 2025, lo que redujo los montos financiados y los pagos mensuales para las unidades calificadas en el mercado de préstamos para automóviles de Estados Unidos. El Servicio de Impuestos Internos (IRS) confirmó que los vehículos adquiridos después del 30 de septiembre de 2025 ya no califican, salvo que exista un contrato vinculante previo, lo que modifica la economía de muchas transacciones de EV de 2026 e introduce nuevas consideraciones para los prestamistas y los concesionarios [3]Servicio de Impuestos Internos, "Créditos para Vehículos Limpios Nuevos Adquiridos en 2023 o Después," IRS, irs.gov. Las perspectivas de la industria para 2026 anticipan una fase en la que la adopción de EV continúa sin el mismo impulso federal, mientras que el interés en los híbridos y los EV fuera de arrendamiento sigue siendo un factor en los canales de vehículos usados. Los prestamistas cautivos están probando precios respaldados por telemática y paquetes de mantenimiento para proteger los valores residuales de los EV y mejorar los resultados al final del plazo para los prestamistas y los consumidores en el mercado de préstamos para automóviles de Estados Unidos. La concentración geográfica del financiamiento de EV sigue siendo más fuerte en los estados del Pacífico y las Montañas Rocosas, donde la infraestructura y los incentivos locales ayudan a compensar el cambio en la política federal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La elevada morosidad de alto riesgo y la normalización de pérdidas restringen el crédito y elevan las APR | -1.1% | Global, concentrado en áreas metropolitanas de bajos ingresos y corredores del Cinturón de Óxido | Mediano plazo (2-4 años) |

| La inflación de las primas de seguros de automóviles eleva el costo total de conducción y las tasas de rechazo por DTI/PTI | -0.7% | Nacional, con efecto secundario agudo en Nueva Jersey, Rhode Island, Míchigan y Washington D.C. | Largo plazo (≥ 4 años) |

| El escrutinio regulatorio de los complementos, el patrimonio negativo y las prácticas de servicio reduce los ingresos por comisiones | -0.5% | Nacional, con aplicación liderada por California y Nueva York | Mediano plazo (2-4 años) |

| La cautela de los inversores en los estantes de ABS de alto riesgo profundo restringe el financiamiento para los prestamistas marginales | -0.9% | Nacional, los originadores de alto riesgo en Texas, Georgia y Nevada son los más expuestos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Elevada Morosidad de Alto Riesgo y la Normalización de Pérdidas Restringen el Crédito y Elevan las APR

Las presiones de morosidad del consumidor se hicieron más visibles durante 2025, con la Reserva Federal señalando aumentos más amplios en todos los productos crediticios y mayores tasas de transición hacia morosidades en etapas más avanzadas, lo que restringió la suscripción en el mercado de préstamos para automóviles de Estados Unidos. Los prestamistas respondieron enfocando la originación hacia segmentos crediticios más sólidos y moderando las tasas de aprobación para los segmentos de mayor riesgo con el fin de mantener la calidad de la cartera. Los bancos también redujeron los saldos directos de automóviles hasta mediados de 2024, creando espacio para que los prestamistas cautivos y ciertos no bancarios absorban la demanda elegible con modelos de riesgo equilibrados en el mercado de préstamos para automóviles de Estados Unidos. Esta bifurcación entre el desempeño de primera categoría y el de alto riesgo añade presión de precios a los cohortes de menor puntuación y otorga una prima a las prácticas sólidas de verificación y servicio. Si bien las condiciones generales de empleo siguen siendo favorables, los elevados pagos mensuales y los costos de propiedad no relacionados con el préstamo continúan poniendo a prueba la capacidad de pago en el mercado de préstamos para automóviles de Estados Unidos.

El Escrutinio Regulatorio de los Complementos, el Patrimonio Negativo y las Prácticas de Servicio Reduce los Ingresos por Comisiones

El escrutinio federal de los términos contractuales, las divulgaciones y los productos complementarios se ha intensificado desde 2024, con normas propuestas que prohibirían ciertas enmiendas y renuncias unilaterales en los contratos de financiamiento al consumidor, lo que aumenta las obligaciones de cumplimiento para los prestamistas y los concesionarios en el mercado de préstamos para automóviles de Estados Unidos. La CFPB también documentó la prevalencia del patrimonio negativo y su vínculo con un mayor riesgo de recuperación, reforzando la necesidad de que los prestamistas gestionen la relación préstamo-valor y la dinámica de los vehículos de intercambio en la originación. La Ley de Combate a las Estafas en la Venta Minorista de Automóviles de California, vigente a partir de octubre de 2026, exige divulgaciones más claras de precios y complementos e introduce un derecho de cancelación de tres días para transacciones específicas de vehículos usados, lo que reduce los ingresos por comisiones de venta cruzada y puede ralentizar el rendimiento en el estado. Estados como Luisiana y Ohio actualizaron las normas sobre tarifas documentales para 2026, lo que afecta las estructuras de tarifas de los concesionarios y los montos financiados cuando dichas tarifas se incorporan al capital. El efecto neto es un cambio hacia precios más transparentes con menores ingresos auxiliares, lo que reduce los márgenes y alienta a los prestamistas a depender más de la economía crediticia central en el mercado de préstamos para automóviles de Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Electrificación de Flotas y la Logística de Última Milla Impulsan el Segmento Comercial

Los vehículos de pasajeros representaron el 89,05% de las originaciones de 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 6,08% hasta 2031 a medida que aumenta la demanda de entrega de última milla y de flotas pequeñas dentro del mercado de préstamos para automóviles de Estados Unidos. Esta composición refleja la escala del financiamiento minorista, pero también un cambio gradual a medida que los operadores logísticos estandarizan los préstamos vinculados a telemática que ajustan los precios al uso real y al mantenimiento. La integración de telemática y el análisis de rutas informan el perfil de riesgo, lo que ayuda a los prestamistas a mejorar las recuperaciones y a alinear los plazos con la vida útil del activo en el mercado de préstamos para automóviles de Estados Unidos. Las unidades comerciales eléctricas y de combustible alternativo tienen precios de etiqueta más altos, pero se benefician de productos estructurados como el reparto del riesgo residual y el financiamiento inclusivo de baterías que protegen tanto al obligado como al prestamista. Los arrendamientos de servicio completo que incluyen mantenimiento y gestión de flotas reducen la volatilidad operativa para los pequeños operadores y mantienen la amortización alineada con la utilización, lo que respalda la estabilidad del desempeño.

El financiamiento comercial se centra en corredores con centros de manufactura, agricultura y logística en el Medio Oeste y el Sureste, donde los ciclos de reemplazo y el cumplimiento de seguridad impulsan una renovación constante del equipo. Los volúmenes de vehículos de pasajeros al por menor siguen siendo el ancla debido al arraigado financiamiento cautivo y a una gran base de compradores recurrentes que responden a los incentivos de los OEM y a las ofertas de lealtad de marca en el mercado de préstamos para automóviles de Estados Unidos. Las flotas pequeñas y los operadores independientes se benefician de las solicitudes en línea y la validación automatizada de datos que reducen el tiempo de aprobación de días a horas, al tiempo que amplían el acceso más allá de los préstamos basados en relaciones. Los prestamistas también mantienen el enfoque en los camiones usados, equilibrando el valor residual, los costos de mantenimiento y el desempeño histórico para alinear los precios y los plazos con el perfil de flujo de caja de los compradores. Estas dinámicas combinadas refuerzan una trayectoria estable pero diversificada para la composición por tipo de vehículo durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Vehículo: El Marketing de Estilo de Vida y la Solidez Residual Impulsan el Segmento de Camionetas

Los automóviles, incluidos los sedanes, los hatchbacks y los SUV, mantuvieron una participación del 87,35% en 2025, mientras que se proyecta que las camionetas y las furgonetas pequeñas crecerán a una CAGR del 7,05% hasta 2031, respaldadas por sólidos valores residuales a tres años que preservan entre el 65% y el 70% del precio de venta al público sugerido (MSRP) y sostienen ciclos de intercambio favorables en el mercado de préstamos para automóviles de Estados Unidos. El posicionamiento de doble uso de las camionetas atrae a los hogares para equilibrar las necesidades recreativas y laborales, lo que amplía la demanda alcanzable y ayuda a los prestamistas a suscribir un conjunto más amplio de casos de uso. Los prestamistas cautivos aprovechan los incentivos de APR escalonados y los programas de lealtad para retener a los compradores recurrentes que realizan intercambios con menos patrimonio negativo debido a los valores de reventa más sólidos. Los programas de vehículos usados certificados añaden profundidad al financiamiento a nivel de modelo al extender garantías, asistencia en carretera y estándares de inspección que reducen la gravedad de las pérdidas en caso de incumplimiento. Regionalmente, el financiamiento de camionetas es más sólido en los estados del Sur y las Montañas Rocosas, donde los usos de estilo de vida y comerciales se superponen.

Las motocicletas y los scooters siguen siendo segmentos especializados con ciclos estacionales, mientras que los camiones pesados y los autobuses operan bajo criterios de crédito comercial vinculados a la utilización y la solvencia del operador. Los automóviles siguen siendo el pilar del transporte doméstico, pero el crecimiento incremental favorece a las camionetas y los crossovers donde los OEM pueden justificar un mayor gasto en incentivos por unidad en relación con el margen. Los prestamistas utilizan herramientas digitales para personalizar las ofertas y agilizar la conversión del embudo, un proceso ilustrado por el asistente conversacional de Capital One que reduce la fricción al inicio del proceso de compra. Las ofertas de financiamiento de vehículos usados certificados de los OEM, incluidas las promociones de APR bajas en modelos seleccionados, ayudan a preservar la asequibilidad y mantienen el inventario de modelos recientes moviéndose a través de los canales de los concesionarios. Estas dinámicas respaldan el mercado de préstamos para automóviles de Estados Unidos al estabilizar los valores de las garantías y permitir ciclos de compra repetidos.

Por Titularidad: Las Restricciones de Asequibilidad Aceleran el Dominio de los Vehículos Usados

Los vehículos usados mantuvieron una participación del 57,80% en 2025 y se proyecta que crecerán a una CAGR del 6,45% hasta 2031, lo que refuerza a los vehículos usados como el ancla de volumen del mercado de préstamos para automóviles de Estados Unidos. El tamaño del mercado de préstamos para automóviles de Estados Unidos vinculado al inventario de vehículos usados se beneficia de saldos por préstamo más bajos y de los programas de vehículos usados certificados que extienden garantías y reducen la gravedad de las pérdidas por incumplimiento al asegurar las condiciones del vehículo. Los programas certificados también impulsan las recuperaciones en subasta cuando se producen recuperaciones de vehículos, ya que la transferibilidad de la garantía y la documentación de inspección respaldan ofertas más sólidas. A medida que los prestamistas gestionan la volatilidad de las garantías, dependen del suministro de vehículos usados certificados para mantener rendimientos que equilibren la asequibilidad del consumidor con el riesgo en el mercado de préstamos para automóviles de Estados Unidos. Las plataformas de originación continúan agilizando la verificación digital de ingresos y empleo, lo que ayuda a contener el fraude y mejorar la conversión del embudo.

El financiamiento de vehículos nuevos crece más lentamente debido a los precios de transacción más altos, pero los inventarios normalizados y los incentivos selectivos respaldan volúmenes estables de primera categoría en 2026. Las morosidades de alto riesgo en los fondos titulizados se mantuvieron significativamente más altas que las de primera categoría a finales de 2025, lo que alienta a los prestamistas a mantener la disciplina en las relaciones préstamo-valor en los canales de vehículos usados. Las dinámicas de patrimonio negativo documentadas por la CFPB motivan aún más el uso de plazos más cortos o estructuras residuales para evitar la acumulación de refinanciamientos en el momento del intercambio. Los prestamistas cautivos continúan subsidiando modelos seleccionados de vehículos usados certificados con APR promocionales, lo que protege la participación y sostiene el flujo de modelos recientes a través de los concesionarios de franquicia. La industria de préstamos para automóviles de Estados Unidos sigue anclada en el financiamiento de vehículos usados, donde la asequibilidad, las condiciones verificadas y la suscripción disciplinada mantienen los volúmenes saludables.

Por Tipo de Proveedor: La Disrupción Fintech Redefine el Acceso al Segmento Casi Preferencial

Los bancos mantuvieron una participación del 29,29% en 2025, mientras que se proyecta que las plataformas fintech registrarán una CAGR del 12,28% hasta 2031 y los prestamistas cautivos de los OEM una CAGR del 8,02%, lo que remodela el acceso y la competencia en todo el mercado de préstamos para automóviles de Estados Unidos. Los prestamistas a escala han migrado a microservicios nativos de la nube, puntuación de aprendizaje automático (ML) integrada y verificaciones casi en tiempo real que ofrecen decisiones crediticias en menos de dos minutos y reducen los costos de cumplimiento a escala. Los prestamistas cautivos defienden su participación combinando APR subsidiadas con programas para concesionarios que aumentan las tasas de cierre en el salón de ventas mientras mantienen ajustado el tiempo de financiamiento. A medida que los bancos equilibran el apetito de riesgo y los niveles de reservas, se inclinan hacia los segmentos de primera categoría y utilizan el financiamiento de depósitos para mantenerse competitivos en el mercado de préstamos para automóviles de Estados Unidos. Las asociaciones fintech proporcionan plataformas de originación de marca blanca a las cooperativas de crédito y a los bancos regionales, ampliando el alcance con automatización del cumplimiento y conectividad de datos.

En paralelo, la adopción de puntuación alternativa ganó impulso en las finanzas estructuradas, con el uso de VantageScore en la emisión de ABS alcanzando niveles récord en 2025, lo que señala una aceptación más amplia entre los participantes del mercado. La industria de préstamos para automóviles de Estados Unidos se beneficia de esta transparencia a medida que los prestamistas calibran las políticas de aprobación para los prestatarios casi preferenciales con flujos de caja estables. Los asistentes digitales y las herramientas de precalificación, como el Asistente de Chat de Capital One, respaldan una mayor conversión del embudo al abordar la investigación y la programación de pruebas de manejo antes de que se presente una solicitud completa. Las estrategias de cartera se centran en la diversificación entre segmentos crediticios y canales para gestionar los cambios en los costos de financiamiento y el riesgo. Estos movimientos respaldan un equilibrio competitivo donde los bancos, los prestamistas cautivos y las fintech aprovechan cada uno sus ventajas estructurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo: Los Plazos Extendidos Equilibran la Asequibilidad con la Erosión del Patrimonio

Los préstamos de más de cinco años representaron el 52,70% de las originaciones de 2025 y se proyecta que crecerán a una CAGR del 6,57% hasta 2031, lo que refleja cómo los plazos extendidos ayudan a los consumidores a alcanzar los objetivos de pago en el mercado de préstamos para automóviles de Estados Unidos. El tamaño del mercado de préstamos para automóviles de Estados Unidos asociado a plazos más largos continúa expandiéndose a medida que los precios de los vehículos se mantienen elevados y los prestamistas fijan precios para horizontes de riesgo más largos dentro de la política crediticia. Los prestamistas sopesan la compensación entre la asequibilidad mensual y el interés total pagado, que aumenta con la duración del plazo y puede agravar el riesgo de patrimonio negativo si la depreciación supera la amortización. Los productos basados en valor residual y las estructuras de pago global reducen los montos por pago al establecer un valor garantizado futuro, lo que puede limitar los refinanciamientos en el momento del intercambio. Las estrategias de servicio enfatizan las intervenciones proactivas para mantener las cuentas al corriente a medida que los costos de propiedad se mantienen altos.

Los préstamos a corto plazo en las bandas de menos de tres años y de tres a cinco años experimentan un crecimiento más estable pero más lento porque los pagos mensuales son más altos a una APR y saldo determinados. El análisis de la CFPB sobre el patrimonio negativo subraya la importancia de los plazos adecuados y las relaciones préstamo-valor disciplinadas para evitar un mayor riesgo de recuperación dentro de los dos años posteriores a la originación. Los prestamistas también utilizan precios basados en el plazo para reflejar el riesgo acumulado y para alentar a los prestatarios a considerar estructuras que se alineen con el uso esperado y las necesidades de mantenimiento. A medida que los vehículos envejecen durante el préstamo, los costos de mantenimiento aumentan, lo que puede presionar los presupuestos si los pagos se mantienen altos en relación con los ingresos. Estas realidades mantienen la selección del plazo como elemento central tanto para los resultados del prestatario como para el desempeño de la cartera en el mercado de préstamos para automóviles de Estados Unidos.

Análisis Geográfico

Los marcos de política y tarifas a nivel estatal determinan la asequibilidad y los modelos operativos, y estas diferencias a menudo dictan cómo se distribuyen las originaciones en el mercado de préstamos para automóviles de Estados Unidos. Las tarifas documentales varían ampliamente, y la guía actualizada de Ohio para 2026 limita los cargos por servicios documentales a USD 398, mientras que los niveles de Luisiana se ajustan anualmente en función de fórmulas de inflación que restringen los aumentos. La Ley CARS de California entra en vigor en octubre de 2026, añadiendo divulgaciones y un derecho de cancelación de tres días para ciertas transacciones de vehículos usados con un precio de USD 50.000 o menos, lo que puede remodelar el rendimiento y las prácticas de financiamiento y seguros en el estado. Estas medidas destacan cómo el cumplimiento puede afectar los montos financiados y los ingresos auxiliares, lo que influye en los precios de los prestamistas y los incentivos de los concesionarios. Los prestamistas que operan en múltiples estados mantienen superposiciones jurisdiccionales para alinear la suscripción y la divulgación con los requisitos locales en el mercado de préstamos para automóviles de Estados Unidos.

Las normas de recuperación y subsanación difieren según el estado, creando una matriz de cumplimiento y operaciones para los administradores y los agentes de recuperación. Massachusetts otorga un derecho de subsanación de 21 días, mientras que Ohio exige avisos específicos sobre el incumplimiento y el momento de la venta pública, y la Ley Rees-Levering de California tiene disposiciones de reinstalación separadas distintas del rescate del Código Comercial Uniforme (UCC), todo lo cual afecta el tiempo y el costo de recuperación en el mercado de préstamos para automóviles de Estados Unidos. Luisiana limita la recuperación por autoayuda y requiere pasos legales específicos, lo que añade tiempo y costo procesal en comparación con otros estados. Alaska y otras jurisdicciones establecen diferentes requisitos de venta una vez que se recupera la garantía, y los prestamistas coordinan con asesores legales y agentes para garantizar la fidelidad del proceso. Estas normas dispares significan que los flujos de trabajo de recuperación y la gravedad de las pérdidas pueden variar según el estado, lo que informa las políticas de precios y reservas.

Los regímenes de usura y límites de tasas segmentan aún más las estrategias de suscripción y la disponibilidad de productos. Estados como California limitan ciertas tasas al consumidor a menos que se apliquen exenciones específicas vinculadas a referencias federales, mientras que otros estados no imponen un límite general para los prestatarios corporativos, lo que afecta las opciones de financiamiento organizado por los concesionarios y los precios basados en el riesgo. Los legisladores también consideran reformas más amplias de financiamiento al consumidor, incluidas propuestas de límite de APR del 36% que excluyen los préstamos para la compra de vehículos, lo que subraya el tratamiento político diferenciado del financiamiento automotriz dentro de los marcos de crédito al consumidor. A medida que estos regímenes evolucionan, los prestamistas nacionales mantienen una calibración estado por estado y prefieren la automatización del cumplimiento escalable vinculada a los sistemas de originación y servicio. Este enfoque limita los errores y preserva la coherencia en las redes de concesionarios y los canales digitales en el mercado de préstamos para automóviles de Estados Unidos. El resultado es un mapa geográfico donde la política, las tarifas y las normas de recuperación influyen tanto en la asequibilidad como en el riesgo operativo.

Panorama Competitivo

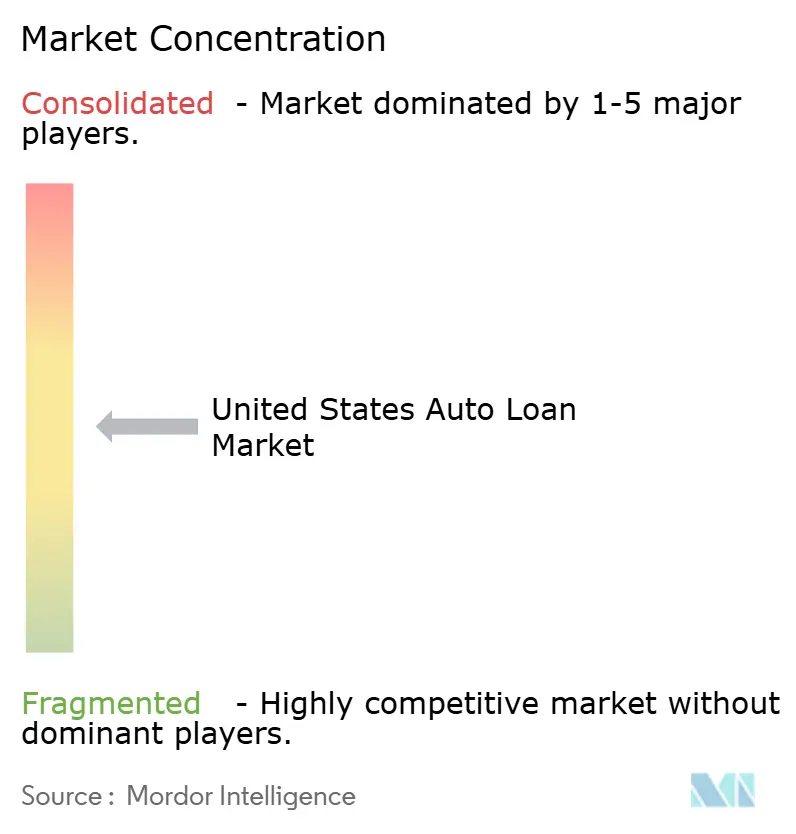

El mercado de préstamos para automóviles de Estados Unidos sigue siendo competitivo y moderadamente fragmentado, con bancos, prestamistas cautivos y plataformas fintech aprovechando cada uno sus distintas ventajas estructurales. Los bancos se centran en los prestatarios de primera categoría y utilizan los depósitos para fijar precios competitivos, mientras que los prestamistas cautivos combinan los incentivos de los OEM y la integración con los concesionarios para defender su participación en los canales minoristas. Las plataformas fintech aportan velocidad y profundidad de datos a las aprobaciones casi preferenciales, ampliando la cobertura donde los modelos tradicionales son más rígidos en el mercado de préstamos para automóviles de Estados Unidos. Los programas tecnológicos de los prestamistas ilustran esta carrera armamentista, con Ally procesando 14,6 millones de solicitudes en 2024 en plataformas nativas de la nube e integrando aprendizaje automático para la suscripción y el servicio. Los asistentes digitales como el Asistente de Chat de Capital One agilizan la investigación de vehículos y la programación de pruebas de manejo, al tiempo que ofrecen vías de precalificación que mejoran la conversión.

Los movimientos estratégicos en 2025 y 2026 subrayan la importancia del financiamiento de bajo costo y la distribución física. JPMorgan anunció planes para abrir más de 160 sucursales en más de 30 estados en 2026 y renovar 600 ubicaciones, lo que amplía la captación de depósitos minoristas que puede respaldar el crédito al consumidor en diversas categorías, incluida la automotriz. Santander celebró un acuerdo de fusión para adquirir Webster Financial, lo que amplía la capacidad de depósitos y posiciona a la franquicia combinada para fijar precios de cuentas por cobrar de automóviles de manera más competitiva donde el riesgo y el rendimiento son atractivos en el mercado de préstamos para automóviles de Estados Unidos. Ally autorizó un programa de recompra de acciones de USD 2 mil millones plurianual en diciembre de 2025, lo que señala solidez de capital junto con un enfoque continuo en los servicios para concesionarios y el crecimiento de depósitos. Estos ejemplos muestran cómo las inversiones en financiamiento, distribución y tecnología convergen para determinar los resultados de participación.

La aceptación de datos alternativos en los mercados de capitales también respalda el posicionamiento competitivo. El uso de VantageScore en los ABS estableció récords en 2025, lo que ayuda a los emisores a presentar una historia crediticia más completa a los inversores y a mantener ventanas de financiamiento diversificadas en el mercado de préstamos para automóviles de Estados Unidos. Los prestamistas cautivos prueban programas vinculados a telemática y características de protección de valores residuales de EV que reducen el riesgo de depreciación, con el objetivo de construir posiciones duraderas a medida que avanza la electrificación. Los bancos, a su vez, equilibran el riesgo a lo largo de los ciclos mientras amplían las originaciones digitales y las asociaciones que mejoran la eficiencia del embudo. La intensidad competitiva sigue siendo alta en todos los segmentos crediticios, y la diferenciación estratégica descansa en la interacción del costo de los fondos, las capacidades digitales y la madurez del cumplimiento en el mercado de préstamos para automóviles de Estados Unidos.

Líderes de la Industria de Préstamos para Automóviles de Estados Unidos

Ally Financial

Capital One Auto Finance

Toyota Financial Services

Bank of America Auto

Wells Fargo Auto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Banco Santander celebró un acuerdo de fusión para adquirir Webster Financial Corporation por USD 12.300 millones (USD 48,75 en efectivo más 2,0548 acciones depositarias americanas de Santander por acción de Webster), creando un banco minorista y comercial entre los 10 primeros por activos a nivel nacional con un cierre esperado en el segundo semestre de 2026. La consolidación posiciona a Santander Consumer USA para aprovechar los USD 80 mil millones en depósitos de Webster para financiar cuentas por cobrar de automóviles a costos más bajos que los valores respaldados por activos, ajustando los precios competitivos frente a los prestamistas cautivos que de manera similar explotan las ventajas de financiamiento basado en depósitos tras las aprobaciones de bancos industriales de Ford y GM.

- Febrero de 2026: JPMorgan Chase anunció planes para abrir más de 160 sucursales en más de 30 estados en 2026 mientras renueva 600 ubicaciones existentes. El plan de expansión a tres años contempla más de 500 nuevas sucursales, 1.700 renovaciones y 3.500 empleados, con el objetivo de mercados desatendidos donde la movilización de depósitos puede socavar los modelos de originación financiados al por mayor de las plataformas fintech y recuperar la participación en el crédito automotriz minorista perdida frente a los prestamistas cautivos y los no bancarios durante la contracción de 2023-2024.

- Diciembre de 2025: Ally Financial autorizó un programa de recompra de acciones plurianual de USD 2 mil millones sin fecha de vencimiento, a partir del cuarto trimestre de 2025, para devolver capital a los accionistas mientras mantiene una sólida relación CET1 por encima de los mínimos regulatorios. La recompra complementa el reenfoque estratégico de Ally en los Servicios Financieros para Concesionarios, Finanzas Corporativas y depósitos tras la desinversión de carteras de consumo no esenciales, simplificando las operaciones en torno a las competencias centrales de originación automotriz.

- Marzo de 2025: Capital One lanzó el Asistente de Chat, un asistente conversacional multiagente que compara vehículos, programa pruebas de manejo y personaliza las ofertas de préstamos sin requerir información personal por adelantado, reduciendo las tasas de abandono y agilizando el embudo de originación. La interfaz se integra con los sistemas de gestión de relaciones con clientes (CRM) de los concesionarios y refleja el giro de los prestamistas hacia la originación digital en primer lugar con tiempos de decisión de menos de dos minutos.

Alcance del Informe del Mercado de Préstamos para Automóviles de Estados Unidos

Un préstamo para automóvil es un préstamo a plazos garantizado que permite a los prestatarios financiar la compra de vehículos de pasajeros o comerciales, incluidos los de dos ruedas. El vehículo sirve como garantía, con los prestamistas pagando directamente a los vendedores, y los prestatarios reembolsando el préstamo más los intereses en cuotas mensuales durante un plazo determinado.

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Motocicletas/Scooters |

| Automóviles (Hatchbacks, Sedanes, SUV, etc.) |

| Camionetas y Furgonetas Pequeñas |

| Camiones y Autobuses |

| Otros |

| Vehículos Nuevos |

| Vehículos Usados |

| Bancos |

| Instituciones Financieras No Bancarias |

| Fabricantes de Equipos Originales |

| Otros Tipos de Proveedores (Empresas Fintech) |

| Menos de 3 Años |

| 3-5 Años |

| Más de 5 Años |

| Por Tipo de Vehículo | Vehículo de Pasajeros |

| Vehículo Comercial | |

| Por Modelo de Vehículo | Motocicletas/Scooters |

| Automóviles (Hatchbacks, Sedanes, SUV, etc.) | |

| Camionetas y Furgonetas Pequeñas | |

| Camiones y Autobuses | |

| Otros | |

| Por Titularidad | Vehículos Nuevos |

| Vehículos Usados | |

| Por Tipo de Proveedor | Bancos |

| Instituciones Financieras No Bancarias | |

| Fabricantes de Equipos Originales | |

| Otros Tipos de Proveedores (Empresas Fintech) | |

| Por Plazo | Menos de 3 Años |

| 3-5 Años | |

| Más de 5 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de préstamos para automóviles de Estados Unidos en 2026 y las perspectivas de crecimiento hasta 2031?

Es de USD 707,81 mil millones en 2026 y se proyecta que alcanzará USD 889,45 mil millones en 2031 a una CAGR del 4,67%, respaldado por un acceso resiliente al financiamiento y la continua adopción digital.

¿Qué segmentos lideran el crecimiento dentro del mercado de préstamos para automóviles de Estados Unidos hasta 2031?

Se proyecta que los vehículos comerciales, las camionetas y furgonetas pequeñas, los proveedores fintech y los plazos de préstamo de más de cinco años crecerán más rápido en función de la composición actual y la dinámica de financiamiento.

¿Cómo están afectando los cambios de política al mercado de préstamos para automóviles de Estados Unidos en 2026?

Una deducción de intereses sobre préstamos para automóviles ya aprobada hasta 2028 y la Ley CARS de California que entra en vigor en octubre de 2026 influyeron en la asequibilidad, las divulgaciones y las prácticas de los concesionarios, con los prestamistas calibrando la suscripción y los precios en consecuencia.

¿Qué riesgos son más relevantes para el desempeño de la cartera en el mercado de préstamos para automóviles de Estados Unidos?

La elevada morosidad de alto riesgo, el patrimonio negativo en el momento del intercambio y las presiones del costo total de propiedad impulsadas por los seguros requieren prácticas de suscripción más estrictas y ajustes de plazos más selectivos en el mercado.

¿Cómo están utilizando la tecnología los prestamistas en el mercado de préstamos para automóviles de Estados Unidos para competir?

Los prestamistas implementan contratación electrónica, datos alternativos y asistentes de inteligencia artificial para reducir el tiempo de decisión, frenar el fraude y personalizar las ofertas, mientras que los programas integrados de vehículos usados certificados respaldan la calidad de las garantías y reducen la gravedad de las pérdidas.

¿Qué papel desempeña la titulización en el mercado de préstamos para automóviles de Estados Unidos hoy en día?

Los ABS de automóviles siguen siendo un canal de financiamiento clave para los emisores de primera categoría, con volúmenes estables y una aceptación más amplia por parte de los inversores de la puntuación alternativa que ayuda a mantener APR competitivas y liquidez diversificada.

Última actualización de la página el: