Tamaño y �ʲ����پ������貹����ó�� del Mercado de Revestimientos Arquitectónicos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

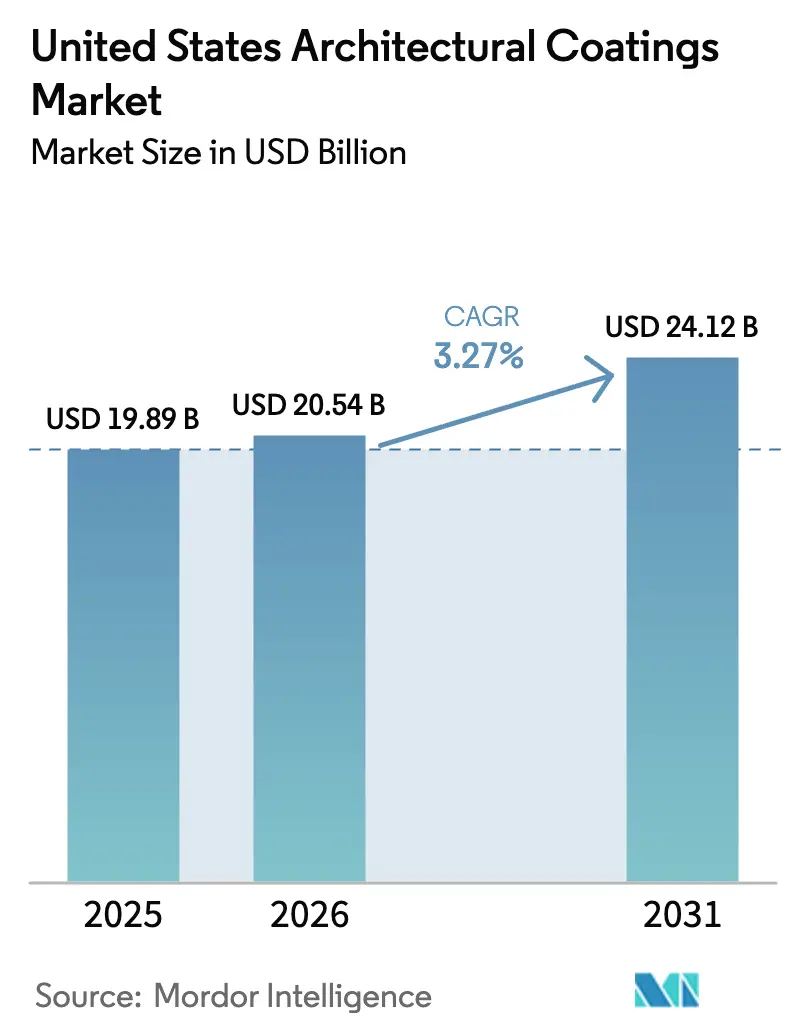

| Tamaño del mercado en el año base (2025) | 19.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de Estados Unidos por ���ϲ�����

El tamaño del Mercado de Revestimientos Arquitectónicos de Estados Unidos fue valorado en USD 19,89 mil millones en 2025 y se estima que crecerá desde USD 20,54 mil millones en 2026 hasta alcanzar USD 24,12 mil millones en 2031, a una CAGR del 3,27% durante el período de pronóstico (2026-2031). El perfil de demanda maduro pero en expansión se deriva de un extenso inventario de viviendas envejecidas, regulaciones ambientales cada vez más estrictas e innovación constante en formulaciones de base agua que igualan o superan el rendimiento de las de base solvente. La remodelación residencial sigue siendo la columna vertebral del mercado de revestimientos arquitectónicos de Estados Unidos, respaldada por USD 509 mil millones en gasto proyectado en mejoras para 2025, que favorece los ciclos de repintado exterior y los acabados interiores mejorados[1]Abbe Will, "Mejorando la Vivienda en América 2025," Centro Conjunto de Estudios de Vivienda de Harvard, jchs.harvard.edu. La construcción de nuevas viviendas unifamiliares se está estabilizando cerca de 1,3 millones de inicios anuales, inyectando volumen incremental, particularmente en los estados del Cinturón Solar, donde las plantas más grandes aumentan el consumo de revestimientos por unidad. El impulso regulatorio paralelo hacia límites de COV por debajo de 50 g/L está impulsando la penetración de los sistemas de base agua acrílicos, que ya dominan la mayor parte del mercado de revestimientos arquitectónicos de Estados Unidos. La volatilidad continua de las materias primas, centrada en el dióxido de titanio y las resinas petroquímicas, modera la expansión de márgenes, pero sigue reforzando las ventajas de escala para los proveedores integrados.

Conclusiones Clave del Informe

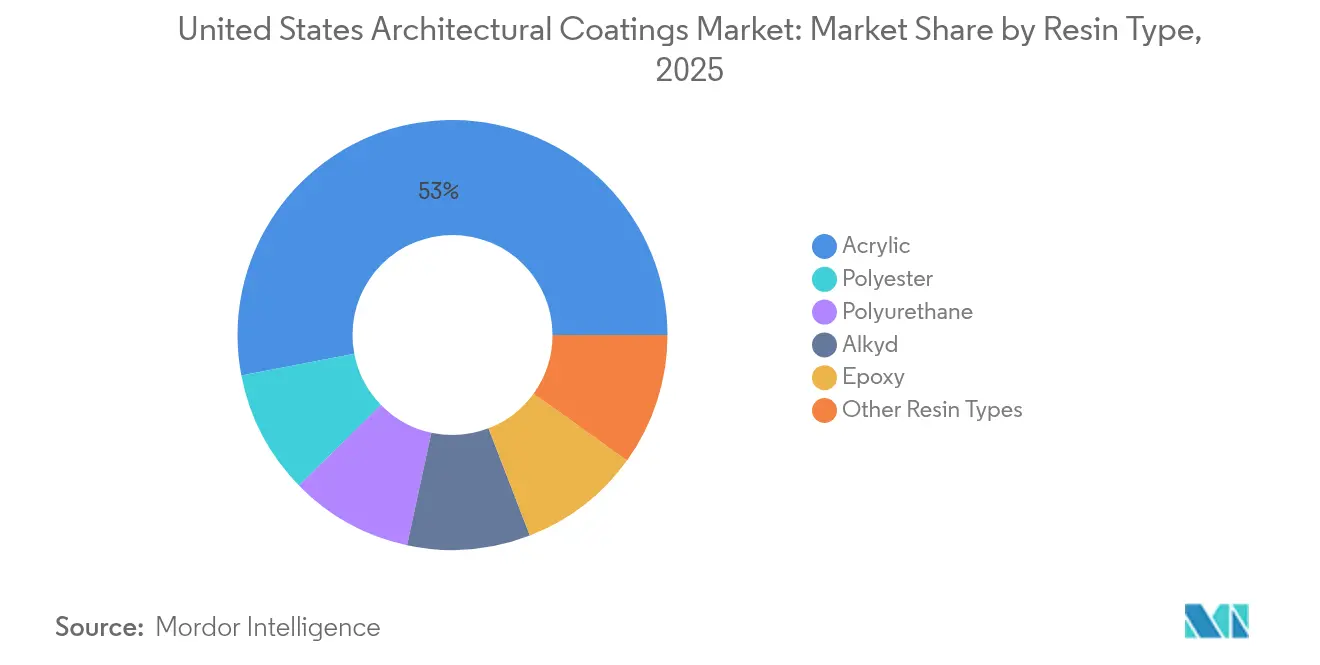

- Por tipo de resina, el acrílico representó la mayor participación en ingresos del 53,02% en 2025 y se espera que crezca a una CAGR del 3,78% durante el período de pronóstico (2026-2031).

- Por tecnología, la base agua tuvo una participación del 86,74% en 2025, y se espera que esta participación aumente con una CAGR del 3,48% durante el período de pronóstico (2026-2031).

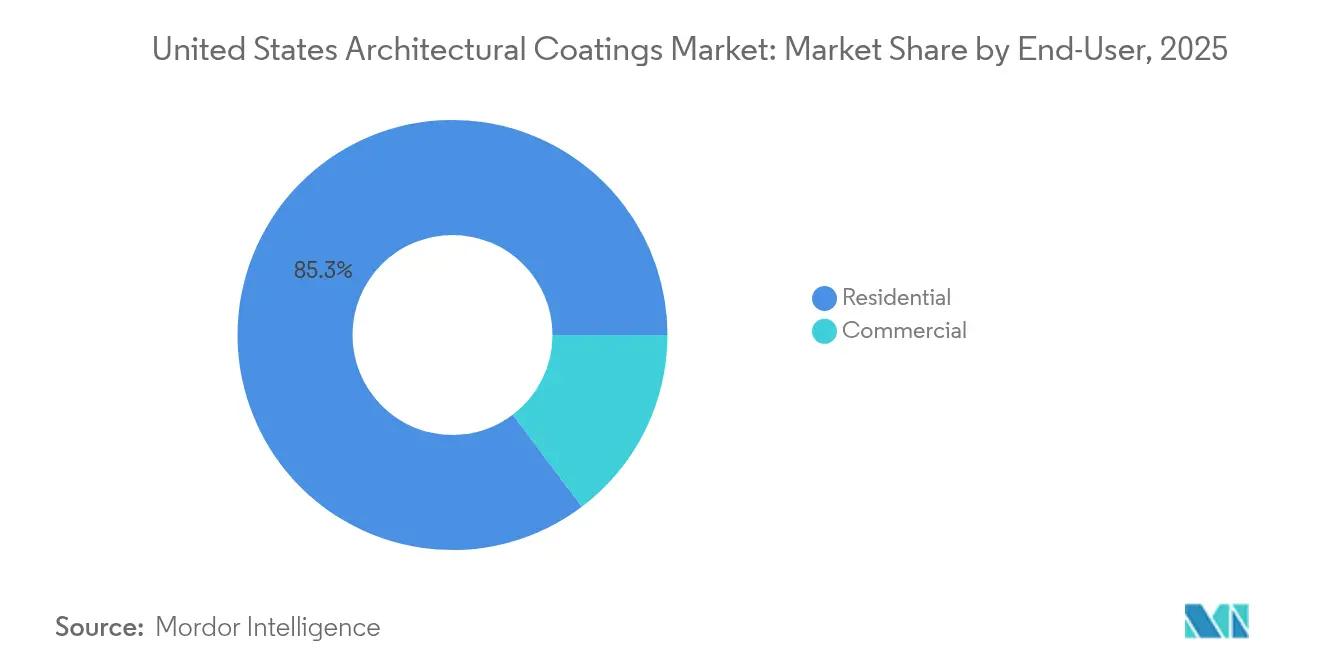

- Por usuario final, la participación de mercado del segmento residencial fue la más alta en 2025, con aproximadamente el 85,28%. Además, se prevé que esta participación crezca con la CAGR más rápida del 3,4% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Revestimientos Arquitectónicos de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la remodelación residencial por el envejecimiento del parque de viviendas | +1.2% | Noreste, Medio Oeste, cobertura nacional | Largo plazo (≥ 4 años) |

| Crecimiento en nuevos inicios de vivienda | +0.8% | Texas, Florida, Arizona, Cinturón Solar en general | Mediano plazo (2-4 años) |

| Adopción de tecnologías de base agua con bajo contenido de COV | +0.6% | California, Noreste, expansión nacional | Largo plazo (≥ 4 años) |

| Adopción de revestimientos reflectantes del calor | +0.4% | Suroeste, Cinturón Solar en general | Mediano plazo (2-4 años) |

| Demanda OEM de construcciones modulares fuera del sitio | +0.3% | Adopción temprana en el Sureste, escalado nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Remodelación Residencial por el Envejecimiento del Parque de Viviendas

Más de la mitad de las viviendas ocupadas por sus propietarios en Estados Unidos tienen más de 40 años, anclando un ciclo estructural de repintado que protege al mercado de revestimientos arquitectónicos de Estados Unidos de las caídas abruptas en la construcción. La investigación de Harvard estima el gasto de los propietarios en mejoras para 2025 en USD 509 mil millones, con trabajos de pintura exterior y acabados que representan entre el 8% y el 12% de ese gasto. Las concentraciones de viviendas más antiguas en el Noreste y el Medio Oeste generan un mayor consumo per cápita de pintura y una preferencia por productos premium que prometen intervalos de repintado más largos. Los pintores profesionales reportan que los proyectos exteriores ahora promedian entre 12 y 15 años entre manos, una extensión material respecto a la década anterior, gracias a los aglutinantes acrílicos avanzados. El imperativo de longevidad fomenta la demanda de revestimientos superiores de mayor margen, respaldados por garantías, que sustentan la rentabilidad de los líderes del mercado de revestimientos arquitectónicos de Estados Unidos.

Crecimiento en Nuevos Inicios de Vivienda

Los inicios de viviendas unifamiliares que rondan los 1,3 millones de unidades anuales respaldan un aumento gradual de volumen para el mercado de revestimientos arquitectónicos de Estados Unidos, incluso cuando las altas tasas de interés enfrían el desarrollo multifamiliar. Texas, Florida y Arizona en conjunto representan aproximadamente el 35% de los inicios nacionales, concentrando el crecimiento en regiones de clima cálido donde los revestimientos reflectantes del calor y las barreras de humedad de alta densidad alcanzan precios premium[2]Oficina del Censo de EE. UU., "Nueva Construcción Residencial Septiembre 2025," census.gov. Las nuevas viviendas ahora promedian 2.400 pies cuadrados, aproximadamente un 30% más grandes que el parque existente, lo que resulta en una expansión de la demanda de superficie por hogar. Las plantas más grandes, combinadas con los cambios de diseño hacia interiores de planta abierta, impulsan galones incrementales por proyecto y mantienen una perspectiva favorable para el mercado de revestimientos arquitectónicos de Estados Unidos.

Adopción de Tecnologías de Base Agua con Bajo Contenido de COV

Los reguladores continúan reduciendo los umbrales permitidos de COV, con la Regla 1113 de California estableciendo la trayectoria federal hacia límites por debajo de 50 g/L. Los sistemas acrílicos de base agua ya comprenden más del 86% del mercado de revestimientos arquitectónicos de Estados Unidos, y se espera una adopción acelerada a medida que los estados del Noreste sigan el ejemplo de California. Los formuladores ahora ofrecen productos de base agua que superan las pruebas de envejecimiento acelerado tan bien como, o mejor que, sus predecesores de base solvente, eliminando la históricamente dudosa confianza en su rendimiento. Los precios premium del 15% al 20% para líneas interiores de cero COV fomentan la expansión de márgenes, mientras que la reducción de los informes de contaminantes atmosféricos peligrosos reduce los costos de cumplimiento. Estos beneficios convergentes mantienen la innovación de base agua en el centro del posicionamiento competitivo en todo el mercado de revestimientos arquitectónicos de Estados Unidos.

Revestimientos Reflectantes del Calor para el Cumplimiento en el Cinturón Solar

Los códigos de energía en aumento en el Cinturón Solar incentivan las tecnologías de techos frescos y paredes exteriores que pueden reducir las temperaturas de la envolvente del edificio entre 30 y 40 °F, lo que resulta en ahorros del 10% al 15% en energía de HVAC. Los programas de reembolsos de servicios públicos y las estructuras de puntos LEED aceleran aún más la penetración en Texas, Florida y California, donde los flujos de población sostienen sólidas canalizaciones de nueva construcción. Los paquetes de pigmentos patentados diseñados para reflejar el espectro infrarrojo alcanzan importantes precios premium e incorporan diferenciación para los primeros adoptantes en el mercado de revestimientos arquitectónicos de Estados Unidos. Los constructores convencionales están comenzando a especificar las opciones de techo fresco como mejoras estándar, reforzando un nicho de crecimiento a mediano plazo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de materias primas | -0.7% | Dependencia del suministro global; amplificada en revestimientos de EE. UU. | Corto plazo (≤ 2 años) |

| Escasez de mano de obra de contratistas | -0.5% | A nivel nacional, más aguda en el Cinturón Solar de alto crecimiento | Mediano plazo (2-4 años) |

| Tendencia hacia revestimientos compuestos y chapas | -0.3% | Segmentos premium, rellenos suburbanos y demoliciones | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de Materias Primas (TiO₂, Resinas Petroquímicas)

El dióxido de titanio, que representa aproximadamente un tercio del costo de la pintura blanca de alta calidad, sigue expuesto a las fluctuaciones de las exportaciones chinas que han producido aumentos de precios del 20% al 30% en un solo año calendario. Los aglutinantes de base petróleo introducen una segunda capa de volatilidad vinculada a las oscilaciones del precio del crudo, comprimiendo los márgenes brutos e impulsando a los proveedores de nivel medio a considerar la implementación de mecanismos de sobrecargo. Los grandes actores integrados se cubren mediante contratos plurianuales e integración hacia atrás, pero las marcas pequeñas y medianas en el mercado de revestimientos arquitectónicos de Estados Unidos enfrentan menores reservas ante los repuntes del mercado spot, lo que ocasionalmente desencadena traslados de precios que frenan la demanda del segmento hágalo usted mismo (DIY).

Escasez de Mano de Obra de Contratistas

El setenta y ocho por ciento de los contratistas generales reportan dificultades para reclutar pintores, mientras que el 45% indica que los retrasos en los proyectos están directamente vinculados a la escasez de mano de obra. Una oferta ajustada infla las nóminas salariales y extiende los calendarios de trabajo, limitando el rendimiento tanto de los ciclos de repintado residencial como de las etapas de acabado de nuevas construcciones. A medida que la migración hacia el Cinturón Solar presiona los mercados laborales locales, algunos propietarios posponen proyectos electivos, moderando la trayectoria de crecimiento de otro modo sólida del mercado de revestimientos arquitectónicos de Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Durabilidad del ������������� Marca el Ritmo

Las formulaciones acrílicas representaron el 53,02% de la participación total del mercado de revestimientos arquitectónicos de Estados Unidos en 2025, y se proyecta que este liderazgo se expanda a una CAGR del 3,78% hasta 2031, ya que los propietarios priorizan la resistencia a la intemperie, la retención del color y el cumplimiento de COV. El dominio del segmento está anclado en formulaciones poliméricas reticulables que ofrecen resistencia al desvanecimiento en zonas de alta radiación UV, a la vez que permiten sistemas de base agua aceptables bajo regulaciones cada vez más estrictas. Los productos alquídicos persisten para restauraciones de patrimonio especializado que requieren alto brillo y fluidez, pero enfrentan una demanda en desaceleración a medida que entran en vigor las restricciones de solventes. Las variantes de poliuretano y epoxi ocupan posiciones de nicho en cocinas comerciales, hospitales y estacionamientos, donde la resistencia a la abrasión y la tolerancia química tienen prioridad sobre la estética.

Las formulaciones híbridas que combinan estructuras acrílicas con modificadores de silicona o fluoropolímero ilustran la próxima evolución en ofertas premium para paredes y techos, con precios premium e intervalos de servicio que superan los 15 años. Los productores que aprovechan la ingeniería patentada de partículas de látex refuerzan el valor de marca y aseguran espacio en los centros de pintura profesional, un canal que representa aproximadamente el 60% de las ventas en valor en todo el mercado de revestimientos arquitectónicos de Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Supremacía de los Sistemas de Base Agua

Las líneas de base agua representaron el 86,74% del volumen unitario de 2025 y captarán mayor participación a medida que los constructores comerciales persigan créditos LEED y los ocupantes exijan un aire interior más saludable. Los límites federales y estatales de COV han convertido las formulaciones de base solvente en efectivamente nicho, relegadas principalmente a trabajos de retoque en climas fríos y algunos imprimadores metálicos seleccionados. El tamaño del mercado de revestimientos arquitectónicos de Estados Unidos para los grados de base agua en aplicaciones interiores y exteriores se proyecta que registre una CAGR del 3,48%, respaldado por la continua innovación en resinas que imita la fluidez de los alquídicos sin los peligros de olor ni inflamabilidad.

Las eficiencias de fabricación también promueven la adopción; los sistemas de base agua eliminan la necesidad de costosas infraestructuras a prueba de explosiones y simplifican la gestión de aguas residuales. Los líderes del mercado de revestimientos arquitectónicos de Estados Unidos incorporan agentes antimicrobianos y partículas resistentes a las marcas durante la dispersión, atendiendo las preferencias de los usuarios finales por superficies higiénicas y de bajo mantenimiento en escuelas e instalaciones sanitarias.

Por Usuario Final: El Segmento Residencial Sigue Dominando

El canal residencial representó el 85,28% del volumen del mercado de revestimientos arquitectónicos de Estados Unidos en 2025 y se espera que continúe expandiéndose a una CAGR del 3,4% hasta 2031, impulsado por las renovaciones del parque de viviendas envejecidas y los ciclos constantes de actualización estética. Los aficionados al bricolaje (DIY) siguen activos, pero los profesionales ahora capturan una participación creciente a medida que los propietarios optan por el ahorro de tiempo y los acabados más duraderos. Los acabados interiores premium en cáscara de huevo y los satinados exteriores se venden más que los acabados económicos mates, lo que refleja una preferencia del consumidor por la durabilidad y la facilidad de limpieza.

La demanda comercial se diversifica más allá de los edificios de oficinas tradicionales hacia instalaciones de fabricación avanzada, centros logísticos y campus institucionales. Estos proyectos especifican acabados de mayor contenido de sólidos y estabilidad de color para reducir los costos de mantenimiento, apoyando ganancias incrementales incluso cuando el trabajo remoto impacta las aprobaciones de nuevos proyectos de oficinas. Los mandatos de sostenibilidad en hospitales y universidades favorecen las líneas de cero COV, reforzando las aspiraciones de liderazgo tecnológico para los proveedores arraigados en el mercado de revestimientos arquitectónicos de Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las concentraciones de viviendas antiguas en el Noreste y el Medio Oeste sustentan un ciclo de repintado de alto valor, caracterizado por viviendas más antiguas con revestimiento de madera que requieren mantenimiento exterior frecuente. Los revestimientos murales elásticos premium que rellenan fisuras capilares han ganado participación, ya que los propietarios de propiedades centenarias priorizan la protección climática por encima del costo inicial. Las redes de distribuidores regionales adaptan sus surtidos a estos factores de estrés climático, destacando el modelo de servicio localizado aún prevalente en todo el mercado de revestimientos arquitectónicos de Estados Unidos.

Las jurisdicciones de la Costa del Pacífico encabezadas por California imponen los límites de COV más estrictos del país, catalizando la inversión en I+D de los fabricantes en resinas de emisiones ultrabajas. Oregón y Washington adoptan umbrales similares, acelerando una migración regional hacia aglutinantes de base biológica derivados de soja y aceites de ricino. Si bien tales productos actualmente representan una participación de un solo dígito, los consumidores pioneros en áreas metropolitanas de altos ingresos como San Francisco y Seattle ayudan a validar vías comerciales que posteriormente podrían escalar en el mercado de revestimientos arquitectónicos de Estados Unidos en general.

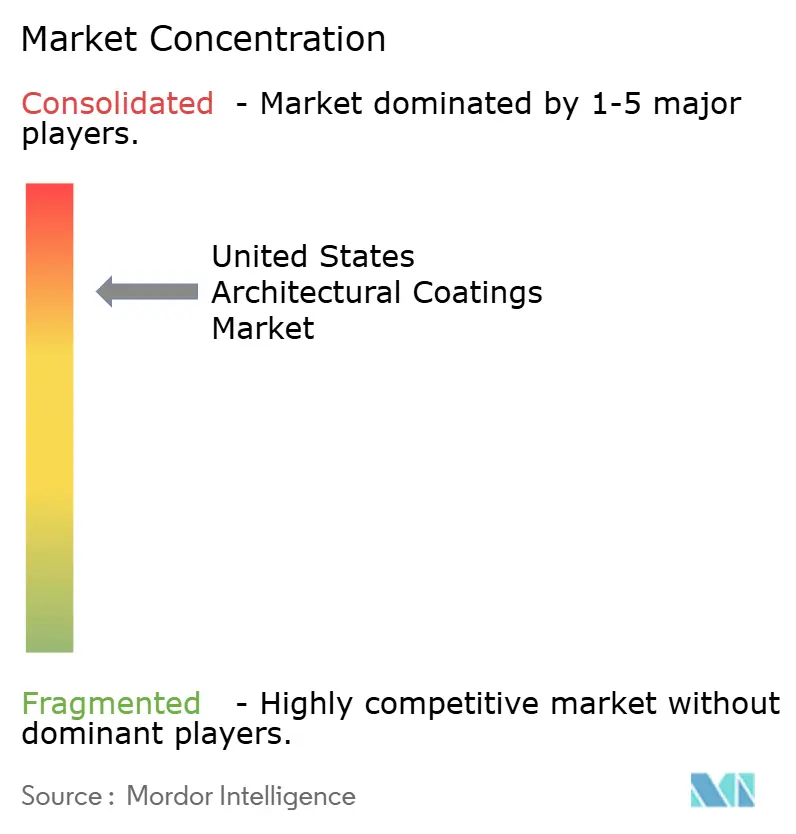

Panorama Competitivo

El mercado de Revestimientos Arquitectónicos de Estados Unidos está concentrado. The Sherwin-Williams Company ancla su ventaja a través de más de 4.800 tiendas propias que fomentan la lealtad entre los pintores profesionales, mientras que PPG aprovecha su escala en la adquisición de materias primas para amortiguar las oscilaciones de márgenes. Benjamin Moore & Co. se diferencia a través de una red premium de distribuidores independientes, enfatizando la precisión del color y la imagen de marca premium. La diferenciación se está desplazando hacia ecosistemas de servicio más solución, en lugar de centrarse en el precio, lo que mantiene márgenes saludables en el nivel superior del mercado.

Líderes de la Industria de Revestimientos Arquitectónicos de Estados Unidos

Benjamin Moore & Co.

Masco Corporation

PPG Industries, Inc.

RPM International Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Rodda Paint Company, con sede en Oregón, en asociación con el Grupo Cloverdale, con sede en Surrey, Canadá, anunció la adquisición de Miller Paint Company, un fabricante de revestimientos arquitectónicos en Estados Unidos. Esto aumentará los ingresos generales y la cartera de productos de la empresa.

- Diciembre de 2024: PPG Industries, Inc. completó la venta del 100% de su negocio de revestimientos arquitectónicos en Estados Unidos (EE. UU.) y Canadá a un valor de transacción de USD 550 millones a American Industrial Partners (AIP), un inversor en el sector industrial.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de Estados Unidos

Comercial, Residencial están cubiertos como segmentos por Sub Usuario Final. Base Solvente, Base Agua están cubiertos como segmentos por Tecnología. ������í��������, �������í�徱����, Epoxi, �ʴDZ���é���ٱ��, Poliuretano están cubiertos como segmentos por Resina.| ������í�������� |

| �������í�徱���� |

| Poliuretano |

| Epoxi |

| �ʴDZ���é���ٱ�� |

| Otros Tipos de Resina |

| Base Agua |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | ������������� |

| �������í�徱���� | |

| Poliuretano | |

| Epoxi | |

| �ʴDZ���é���ٱ�� | |

| Otros Tipos de Resina | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Por Usuario Final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica; junto con aportaciones primarias de expertos.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción