Tamaño y �ʲ����پ������貹����ó�� del Mercado de Inteligencia de Negocios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

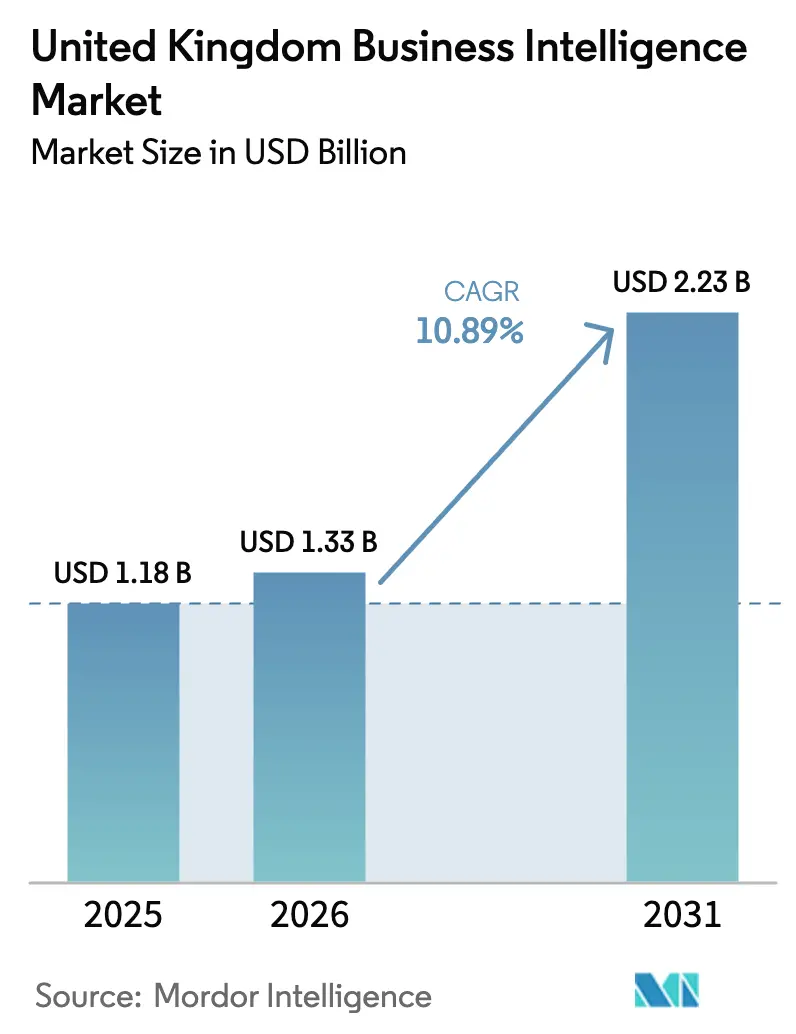

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Negocios del Reino Unido por ���ϲ�����

Se espera que el tamaño del Mercado de Inteligencia de Negocios del Reino Unido crezca de USD 1,18 mil millones en 2025 a USD 1,33 mil millones en 2026, y se prevé que alcance USD 2,23 mil millones en 2031 a una CAGR del 10,89% durante el período 2026-2031. La claridad regulatoria tras el Brexit, la acelerada adopción de la nube entre las pequeñas y medianas empresas, y la rápida incorporación de capacidades de inteligencia artificial generativa en las plataformas de análisis son las principales fuerzas que impulsan esta expansión. Los proveedores que combinan la gobernanza de datos de nivel de cumplimiento normativo con la personalización de bajo código continúan captando una atención desproporcionada por parte de los compradores del sector bancario, sanitario y del sector público. La inversión fluye hacia el análisis integrado que elimina el cambio de contexto para los empleados de primera línea, mientras que la demanda de servicios de implementación aumenta a medida que las arquitecturas híbridas se normalizan. Al mismo tiempo, la deuda técnica persistente, las preocupaciones sobre la soberanía de los datos y la escasez de talento en aprendizaje automático moderan la trayectoria de crecimiento general.

Conclusiones Clave del Informe

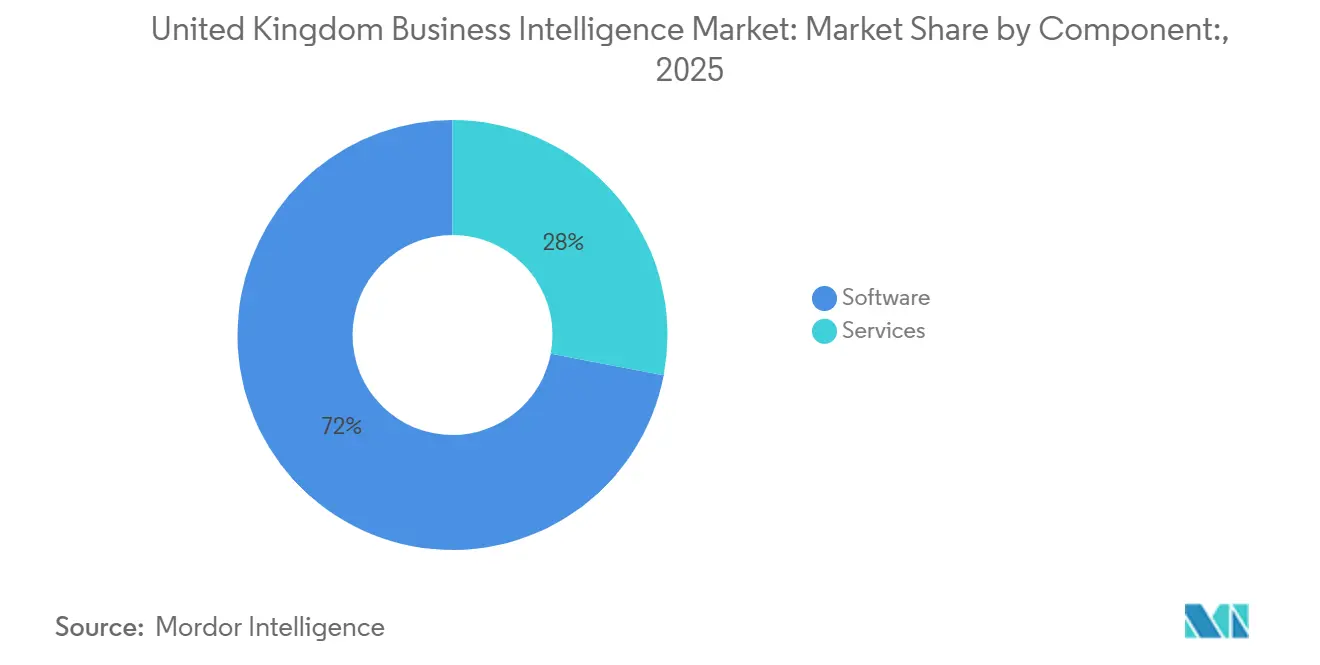

- Por componente, el software representó el 72,00% de la cuota de ingresos en 2025, mientras que los servicios avanzan a una CAGR del 15,20% hasta 2031.

- Por modo de implementación, la nube capturó el 64,00% de la cuota del mercado de inteligencia de negocios del Reino Unido en 2025 y se expande a una CAGR del 17,80% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 58,00% de la cuota en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 18,30% hasta 2031.

- Por vertical de usuario final, la sanidad y las ciencias de la vida avanzan a una CAGR del 16,70%, la más alta entre todos los sectores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Inteligencia de Negocios del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Flujos de Datos Habilitados por IoT | +2.1% | Clústeres manufactureros de Inglaterra, con extensión a Escocia y Gales | Mediano plazo (2-4 años) |

| Política de Nube Prioritaria entre las Pymes del Reino Unido | +2.8% | A nivel nacional, con ganancias tempranas en Londres, Mánchester y Edimburgo | Corto plazo (≤ 2 años) |

| Necesidad de Inteligencia de Decisión en Tiempo Real en Finanzas | +1.9% | Distritos financieros de Londres y Edimburgo, con expansión hacia centros regionales | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales de Ciudad Inteligente | +1.5% | Mánchester, Birmingham, Leeds, Glasgow, Edimburgo | Largo plazo (≥ 4 años) |

| Auge de la Inteligencia de Negocios Integrada en Aplicaciones Operativas | +1.7% | A nivel nacional, con mayor fuerza en banca, servicios financieros y comercio minorista | Mediano plazo (2-4 años) |

| Plataformas de Análisis Aumentadas con Inteligencia Artificial Generativa | +2.4% | A nivel nacional, adopción temprana en tecnología, servicios financieros y sanidad | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Política de Nube Prioritaria entre las Pymes del Reino Unido

Las pequeñas y medianas empresas representan el 99,9% de las empresas del Reino Unido y están pivotando hacia análisis de software como servicio que evitan el gasto de capital inicial. La adopción entre estas empresas aumentó un 34% entre 2024 y 2025, según HM Revenue and Customs, situando la inteligencia de negocios por detrás únicamente del correo electrónico y las cargas de trabajo contables en popularidad.[1]HM Revenue and Customs, "Estadísticas de Adopción Digital," gov.uk Los precios basados en el consumo alinean los costes operativos con los ciclos de ingresos, mientras que las subvenciones gubernamentales reducen las barreras de entrada. Los proveedores están lanzando plantillas sectoriales que reducen los tiempos de implementación de meses a semanas. A pesar del impulso, el 42% de las pymes aún señala la soberanía de los datos y el bloqueo de proveedores como obstáculos, lo que impulsa arquitecturas híbridas que mantienen los registros contables sensibles en instalaciones locales.

Plataformas de Análisis Aumentadas con Inteligencia Artificial Generativa

Las interfaces en lenguaje natural impulsadas por grandes modelos de lenguaje están democratizando el acceso al análisis. Microsoft Copilot para Power BI y Salesforce Einstein GPT para Tableau debutaron ambos en 2025, permitiendo a los equipos de finanzas o marketing generar paneles de control mediante instrucciones en inglés sencillo. Los primeros pilotos redujeron el tiempo de creación de paneles en un 60%, aunque plantearon desafíos de gobernanza cuando surgieron perspectivas alucinadas. La Oficina del Comisionado de Información emitió orientaciones en septiembre de 2025 recordando a las empresas que la responsabilidad recae en los controladores de datos, lo que impulsó la demanda de funciones de explicabilidad y registros de auditoría.[2]Oficina del Comisionado de Información, "Orientación sobre la Toma de Decisiones Asistida por IA," ico.org.uk

Proliferación de Flujos de Datos Habilitados por IoT

Los fabricantes del Reino Unido en las Midlands y el Noroeste están canalizando lecturas de vibración y temperatura procesadas en el borde hacia paneles de control en la nube que predicen fallos de maquinaria. Los minoristas de energía han instalado contadores inteligentes en 30 millones de hogares, generando conjuntos de datos de consumo granulares que ahora se explotan para la fijación dinámica de precios. Solo el 18% de las empresas de servicios públicos había integrado estos datos en los paneles de control ejecutivos en 2025, lo que sugiere un margen de crecimiento significativo. La financiación pública de 170 millones de GBP (215 millones de USD) a través del Fondo de Desafío de la Estrategia Industrial aceleró la adopción de sensores en la manufactura avanzada.

Necesidad de Inteligencia de Decisión en Tiempo Real en Finanzas

Las empresas de servicios financieros en Londres y Edimburgo están sustituyendo los trabajos por lotes nocturnos por análisis de transmisión que ingieren operaciones y señales de crédito en intervalos de menos de un segundo. La regulación de Deber al Consumidor de la Autoridad de Conducta Financiera, en vigor desde julio de 2024, exige que las recomendaciones de productos se basen en datos actuales y no en segmentos de clientes obsoletos. Los bancos retadores, construidos sobre infraestructuras nativas en la nube, ya procesan más de 100 millones de transacciones mensuales a través de canalizaciones de transmisión que personalizan las ofertas de descubierto en tiempo real. Los grandes operadores establecidos están adaptando sus núcleos de mainframe con capas de transmisión de eventos, aunque la escasez de talento tanto en COBOL como en marcos modernos ralentiza el despliegue.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento en Análisis Avanzado | -1.4% | Nacional, aguda en Escocia, Gales e Irlanda del Norte fuera de las principales ciudades | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Residencia y Soberanía de Datos tras el Brexit | -1.1% | Nacional, especialmente para los servicios financieros y el sector público | Mediano plazo (2-4 años) |

| Alto Coste de las Plataformas de Datos Modernas para las Pymes | -0.9% | Nacional, concentrado entre el comercio minorista, la hostelería y los fabricantes regionales | Corto plazo (≤ 2 años) |

| Complejidades de Integración de TI Heredada | -0.8% | Empresas de Inglaterra y Escocia con sistemas ERP y mainframe de décadas de antigüedad | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Talento en Análisis Avanzado

Tech Nation contabilizó un déficit de 178.000 profesionales tecnológicos en 2025, una brecha que limita directamente los despliegues de inteligencia de negocios. Las grandes empresas suelen cubrir esta carencia con consultoras, pero las empresas del mercado medio carecen de presupuestos comparables. Si bien las universidades amplían sus cohortes de ciencia de datos, los graduados frecuentemente se inclinan por puestos tecnológicos mejor remunerados o emigran. El Impuesto de Aprendizaje redirige el 0,5% de las nóminas de las grandes empresas hacia la formación, aunque los empleadores argumentan que los cursos intensivos de seis meses forman técnicos de nivel medio en lugar de estrategas capaces de formular preguntas de negocio.

Preocupaciones sobre Residencia y Soberanía de Datos tras el Brexit

El fin de la adecuación con la UE obligó a las empresas británicas a adoptar Cláusulas Contractuales Estándar o Normas Corporativas Vinculantes al exportar datos personales. La Oficina del Comisionado de Información emitió 14 avisos de cumplimiento en 2025 por transferencias ilícitas, reforzando la presión para mantener los datos dentro de las fronteras del Reino Unido. Los organismos públicos tienen prohibido directamente almacenar conjuntos de datos clasificados en el extranjero, lo que empuja a los proveedores de análisis hacia ofertas de nube soberana. Las multinacionales a veces operan entornos bifurcados: una infraestructura para los clientes de la UE y otra para las operaciones en el Reino Unido.[3]Oficina del Comisionado de Información, "Acciones de Cumplimiento 2025," ico.org.uk

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad

El gasto en software representó el 72,00% de la cuota del mercado de inteligencia de negocios del Reino Unido en 2025, lo que subraya la posición consolidada de plataformas como Power BI, SAP Analytics Cloud y Tableau. Sin embargo, los proyectos de implementación son cada vez más complejos a medida que las empresas migran suites de informes obsoletas a la nube e integran modelos de inteligencia artificial en los paneles de control. Los integradores de sistemas supervisan ahora la corrección de la calidad de los datos, las pruebas de aceptación de usuarios y la gobernanza multinube, que pueden abarcar 18 meses y superar los 5 millones de GBP (6,3 millones de USD).

Los ingresos por servicios están creciendo, en consecuencia, a un ritmo anual del 15,20%. Los proveedores agrupan las licencias con paneles de control preconfigurados, formación y canalizaciones de datos gestionadas, comprimiendo los ciclos de implementación para las pymes. Las consultoras también comercializan suscripciones de análisis como servicio que ofrecen a los clientes acceso fraccionado a científicos de datos e ingenieros de DevOps. El resultado es un ciclo virtuoso: la creciente complejidad técnica impulsa la demanda de experiencia, y esa experiencia amplifica el valor derivado de las inversiones en software, ampliando así los ingresos generales del mercado de inteligencia de negocios del Reino Unido.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube capturaron el 64,00% de la cuota del mercado de inteligencia de negocios del Reino Unido en 2025, validando la política de Nube Prioritaria del gobierno que exige a los organismos públicos favorecer las soluciones alojadas. El atractivo es claro: actualizaciones automáticas, facturación por uso y acceso global para fuerzas de trabajo híbridas. Incluso los bancos más reacios al riesgo están adoptando entornos de pruebas en la nube para cargas de trabajo de desarrollo y pruebas, manteniendo al mismo tiempo los registros contables sensibles en instalaciones locales.

Se proyecta que el tamaño del mercado de inteligencia de negocios del Reino Unido atribuible a la nube se expanda a una CAGR del 17,80%, impulsado por regiones de nube soberana operadas por hiperescaladores bajo jurisdicción legal británica. Los fabricantes y los sistemas sanitarios adoptan cada vez más patrones híbridos, reteniendo los datos sensibles a la latencia localmente y trasladando las cargas de trabajo analíticas a la nube pública para escalar. Las implementaciones locales en el mercado de inteligencia de negocios del Reino Unido persistirán en entornos con requisitos extremos de residencia o aislamiento de red, aunque las arquitecturas híbridas que equilibran el control y la elasticidad se están convirtiendo en el estándar.

Por Tamaño de Organización: Las Pymes Reducen la Brecha

Las grandes empresas representaron el 58,00% del gasto en 2025, lo que refleja sus mayores presupuestos, complejos patrimonios de datos y relaciones consolidadas con proveedores que agrupan el análisis con suites tecnológicas más amplias. Dentro del tamaño del mercado de inteligencia de negocios del Reino Unido asignado a los niveles organizativos, estas empresas siguen siendo el ancla de la mayoría de los contratos plurianuales que implican corrección de la calidad de los datos, programas de gestión del cambio y consejos de gobernanza interfuncionales. Aun así, los directores financieros ahora examinan más de cerca el coste total de propiedad, dirigiendo algunas cargas de trabajo hacia entornos de pruebas en la nube con precios por consumo, mientras mantienen los registros de alto riesgo en instalaciones locales. Esta postura híbrida preserva el control sobre los datos regulados, pero ofrece a los equipos de desarrollo cómputo elástico para la experimentación, acelerando los ciclos de prueba de concepto de meses a semanas. La urgencia a nivel de consejo de administración de integrar modelos predictivos en la toma de decisiones diaria refuerza la demanda de centros de excelencia analítica dedicados, dotados de ingenieros de datos, formadores de desarrolladores ciudadanos y especialistas de dominio que convierten los conocimientos en rutinas operativas.

Las pequeñas y medianas empresas están reescribiendo el guion del crecimiento al adoptar análisis en la nube a una CAGR del 18,30%, un ritmo casi el doble que el de sus homólogas más grandes. Programas gubernamentales como Help to Grow: Digital subvencionan hasta el 50% de los costes de software elegibles, mientras que los niveles iniciales con precios inferiores a 50 GBP (63 USD) por usuario al mes hacen que las herramientas de nivel empresarial sean accesibles para los minoristas familiares y los fabricantes regionales. Estas empresas suelen comenzar con paneles de control estándar para el inventario, el marketing o la visibilidad del flujo de caja, y luego incorporan recomendaciones de aprendizaje automático a medida que mejora la madurez de los datos. La rotación sigue siendo mayor que en el segmento empresarial porque las pymes experimentan con múltiples proveedores en busca del ajuste adecuado, una dinámica que penaliza a las plataformas que carecen de interfaces intuitivas o de incorporación guiada. Los proveedores que ofrecen modelado de datos de bajo código, contenido de formación integrado y atención proactiva al éxito del cliente están mejor posicionados para convertir los pilotos en fase inicial en renovaciones plurianuales, ampliando así su cuota del mercado de inteligencia de negocios del Reino Unido.

Por Vertical de Usuario Final: La Sanidad Emerge como Líder de Crecimiento

La banca, los servicios financieros y los seguros contribuyeron con el 26,00% del gasto en 2025, respaldados por el análisis de riesgos en tiempo real y los informes regulatorios. Sin embargo, la sanidad y las ciencias de la vida encabezan el gráfico de crecimiento con una CAGR del 16,70%. El Servicio Nacional de Salud está desplegando plataformas federadas que integran historiales clínicos electrónicos, imágenes y genómica, potenciando la gestión de la salud poblacional.

Las empresas farmacéuticas aprovechan el análisis para acelerar el descubrimiento de fármacos y la farmacovigilancia, mientras que los organismos del sector público emplean paneles de control para optimizar la asignación de recursos. Otros sectores verticales, incluidos el comercio minorista, la manufactura y los servicios públicos, continúan invirtiendo en telemetría habilitada por IoT para el mantenimiento predictivo y la optimización de la cadena de suministro, impulsando el impulso general del mercado de inteligencia de negocios del Reino Unido.

Análisis Geográfico

Inglaterra generó el 46,00% de los ingresos en 2025 gracias a los ecosistemas financieros y tecnológicos de Londres. Ciudades secundarias como Mánchester, Birmingham y Leeds se han convertido en vibrantes centros de análisis, respaldados por la inversión pública en banda ancha y el traslado de funciones gubernamentales fuera de la capital. Los programas de ciudad inteligente en estas metrópolis están impulsando la demanda de paneles de control en tiempo real que integran datos de transporte, energía y seguridad.

La cuota de Escocia es menor pero está creciendo, siendo la más rápida entre las naciones del Reino Unido. El núcleo fintech de Edimburgo, la manufactura avanzada de Glasgow y la financiación del gobierno devuelto de 120 millones de GBP (152 millones de USD) para infraestructura de datos están convergiendo para atraer a proveedores que buscan mercados menos saturados. Gales e Irlanda del Norte se quedan atrás en términos absolutos, pero se benefician de los fondos de Nivelación destinados a las competencias digitales y la conectividad. Las empresas norirlandesas también navegan por los regímenes de protección de datos del Reino Unido y la UE cuando atienden a clientes transfronterizos, lo que añade complejidad pero también crea oportunidades de consultoría.

Las disparidades regionales en banda ancha, capital de riesgo y talento en análisis aún dificultan una adopción uniforme. Sin embargo, se espera que el mercado de inteligencia de negocios del Reino Unido reduzca esta brecha a medida que los programas de formación maduren y las regiones de nube soberana proliferen. Es probable que Inglaterra mantenga el liderazgo hasta 2031, aunque el apoyo político de Escocia y su creciente base tecnológica la posicionan como el motor de crecimiento a largo plazo.

Panorama Competitivo

La concentración del mercado es moderada, con Microsoft, SAP y Salesforce manteniendo conjuntamente aproximadamente el 40% de la cuota en 2025. Su ventaja radica en las extensas bases instaladas en suites de productividad, ERP y CRM que canalizan sin problemas a los clientes hacia módulos de análisis nativos. Los actores de nivel medio, como Qlik, IBM y Oracle, siguen siendo influyentes, atendiendo a industrias reguladas con aceleradores específicos de dominio y opciones locales.

Los nuevos participantes, incluidos ThoughtSpot, Sisense y Domo, capitalizan las arquitecturas nativas en la nube, los precios por consumo y las interfaces en lenguaje natural. Las alternativas de código abierto como Apache Superset y Metabase son populares entre las empresas emergentes de tecnología que valoran la personalización y los bajos costes de licencia, aunque requieren una mayor ingeniería interna. Los imperativos estratégicos giran en torno a la integración de la inteligencia artificial en toda la pila, la forja de asociaciones con proveedores de nube para optimizar el rendimiento y la agrupación de servicios gestionados que alivian a los compradores de la carga de DevOps.

Las adquisiciones son frecuentes, ya que los operadores establecidos cubren las brechas de capacidad en la preparación de datos, la inteligencia de negocios integrada y las soluciones verticales. Quedan espacios en blanco en sectores como la educación, la hostelería y los servicios profesionales, donde la penetración sigue siendo inferior al 30%. Los informes de sostenibilidad y el análisis ambiental, social y de gobernanza son nichos emergentes, estimulados por los mandatos regulatorios de divulgación. La diferenciación competitiva está pasando de las funciones básicas de visualización a las preconfigurations de dominio, las herramientas de gobernanza y la economía del coste total de propiedad.

Líderes de la Industria de Inteligencia de Negocios del Reino Unido

Microsoft Corporation

SAP SE

Salesforce Inc. (Tableau)

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Microsoft anunció la disponibilidad general de Fabric en las regiones de nube soberana del Reino Unido, permitiendo a los clientes del sector público y de servicios financieros cumplir con los requisitos de residencia de datos.

- Octubre de 2025: Salesforce amplió su plantilla de ingeniería en el Reino Unido en 300 puestos dedicados a mejoras de Tableau centradas en paneles de explicabilidad y registros de auditoría.

- Septiembre de 2025: SAP se asoció con el Servicio Nacional de Salud para desplegar SAP Analytics Cloud en 15 sistemas de atención integrada en un proyecto de 18 millones de GBP (22,8 millones de USD).

- Agosto de 2025: Qlik adquirió una empresa emergente de gobernanza de datos con sede en Londres, integrando el seguimiento del linaje y la aplicación de políticas en Qlik Sense.

Alcance del Informe del Mercado de Inteligencia de Negocios del Reino Unido

La inteligencia de negocios (BI) hace referencia a la infraestructura procedimental y técnica que recopila, almacena y analiza los datos generados por las actividades de una empresa. La BI es un término amplio que incluye la minería de datos, el análisis de procesos, la evaluación comparativa del rendimiento y el análisis descriptivo. La BI analiza los datos de una empresa y los presenta en informes fáciles de entender, métricas de rendimiento y tendencias que ayudan a la dirección a tomar decisiones.

El Informe del Mercado de Inteligencia de Negocios del Reino Unido está segmentado por Componente (Software, Servicios), Modo de Implementación (Local, Nube, ��í���������), Tamaño de Organización (Pymes, Grandes Empresas), Funcionalidad (Informes, Minería de Datos, Gestión del Rendimiento, Paneles de Control), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Comercio Minorista, Manufactura, Sector Público, Sanidad, Energía, Otros) y Geografía (Inglaterra, Escocia, Gales, Irlanda del Norte). Las Previsiones del Mercado están en Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| ���������� |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Manufactura y Logística |

| Sanidad y Ciencias de la Vida |

| Otros Verticales de Usuario Final |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Local |

| Nube | |

| ���������� | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones | |

| Comercio Minorista y Bienes de Consumo | |

| Manufactura y Logística | |

| Sanidad y Ciencias de la Vida | |

| Otros Verticales de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de inteligencia de negocios del Reino Unido en 2031?

Se prevé que alcance USD 2,23 mil millones en 2031, creciendo a una CAGR del 10,89%.

¿Qué modo de implementación se expande más rápidamente?

Las implementaciones en la nube avanzan a una CAGR del 17,80%, respaldadas por la política de Nube Prioritaria del gobierno y las regiones de nube soberana.

¿Qué sector vertical experimentará el mayor crecimiento hasta 2031?

La sanidad y las ciencias de la vida lideran con una CAGR del 16,70%, impulsadas por las inversiones del Servicio Nacional de Salud en plataformas de datos federadas.

¿Cómo están influyendo las pequeñas y medianas empresas en la dinámica del mercado?

Las pymes están adoptando análisis basados en la nube a bajo coste a una CAGR del 18,30%, reduciendo la brecha con las grandes empresas e impulsando la demanda de plataformas intuitivas.

¿Qué restricción importante podría ralentizar la adopción?

Una escasez persistente de talento en análisis avanzado, estimada en 178.000 puestos sin cubrir en 2025, limita la entrega de proyectos para muchas organizaciones.

Última actualización de la página el: