Tamaño y cuota del mercado de bayas del Reino Unido

Análisis del mercado de bayas del Reino Unido por ���ϲ�����

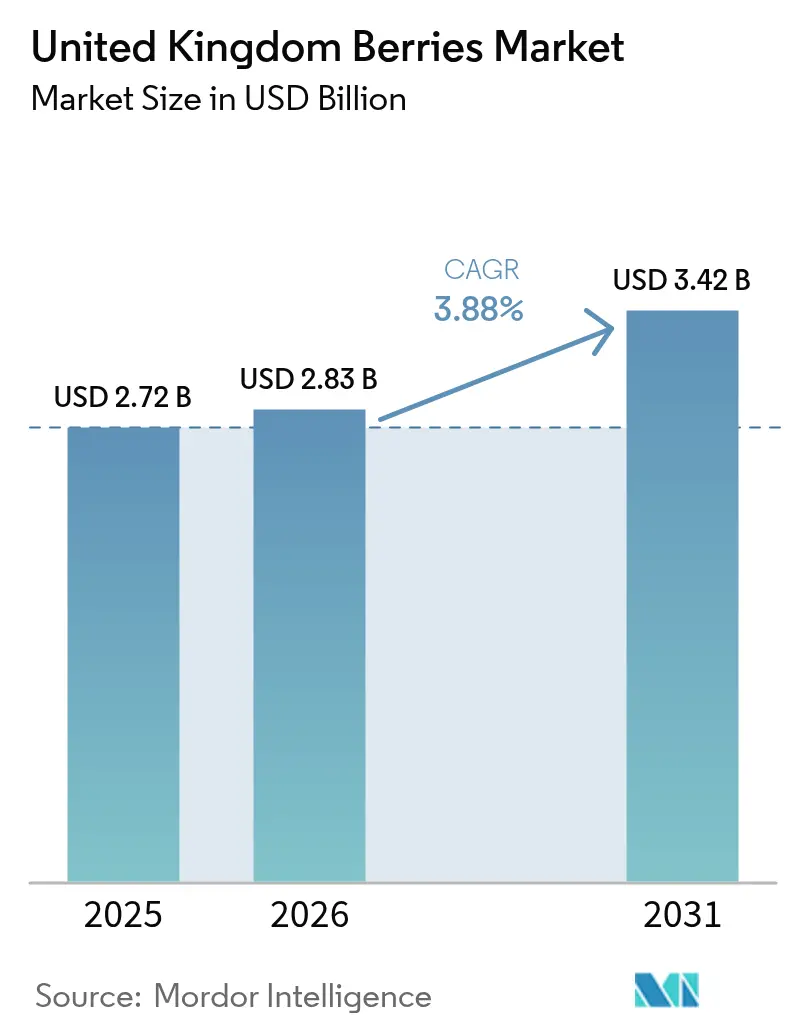

El tamaño del mercado de bayas del Reino Unido en 2026 se estima en 2.83 mil millones de USD, creciendo desde el valor de 2025 de 2.72 mil millones de USD, con proyecciones para 2031 que muestran 3.42 mil millones de USD, creciendo a una CAGR del 3,88% durante el período 2026-2031. El mercado demuestra resiliencia a pesar del aumento de los costes de insumos y la escasez de mano de obra, gracias a la adopción de cultivos protegidos y la automatización. El sector está evolucionando hacia túneles de polietileno, invernaderos de vidrio y sistemas verticales, que amplían los períodos de cosecha e incrementan los rendimientos. Según las Estadísticas de Horticultura del Reino Unido, los rendimientos de frambuesa en 2024 aumentaron un 2,7% en comparación con 2023, alcanzando las 11,9 toneladas métricas/ha. El precio medio de mercado aumentó un 13% hasta los 10,51 euros por kg (12,35 USD por kg), lo que resultó en un incremento del 5,5% en el valor total del cultivo[1]Fuente: Gobierno del Reino Unido, "Estadísticas de horticultura 2024", gov.uk. Las fluctuaciones en los precios de la energía afectan a los márgenes; la sólida demanda de los consumidores de productos saludables, las estrategias de precios premium en el comercio minorista y los programas de créditos de carbono respaldan el crecimiento del mercado. La competencia se centra en la integración vertical y la automatización, con los principales productores aprovechando las economías de escala para asegurar contratos de marca blanca y fortalecer la posición en el mercado nacional.

Conclusiones clave del informe

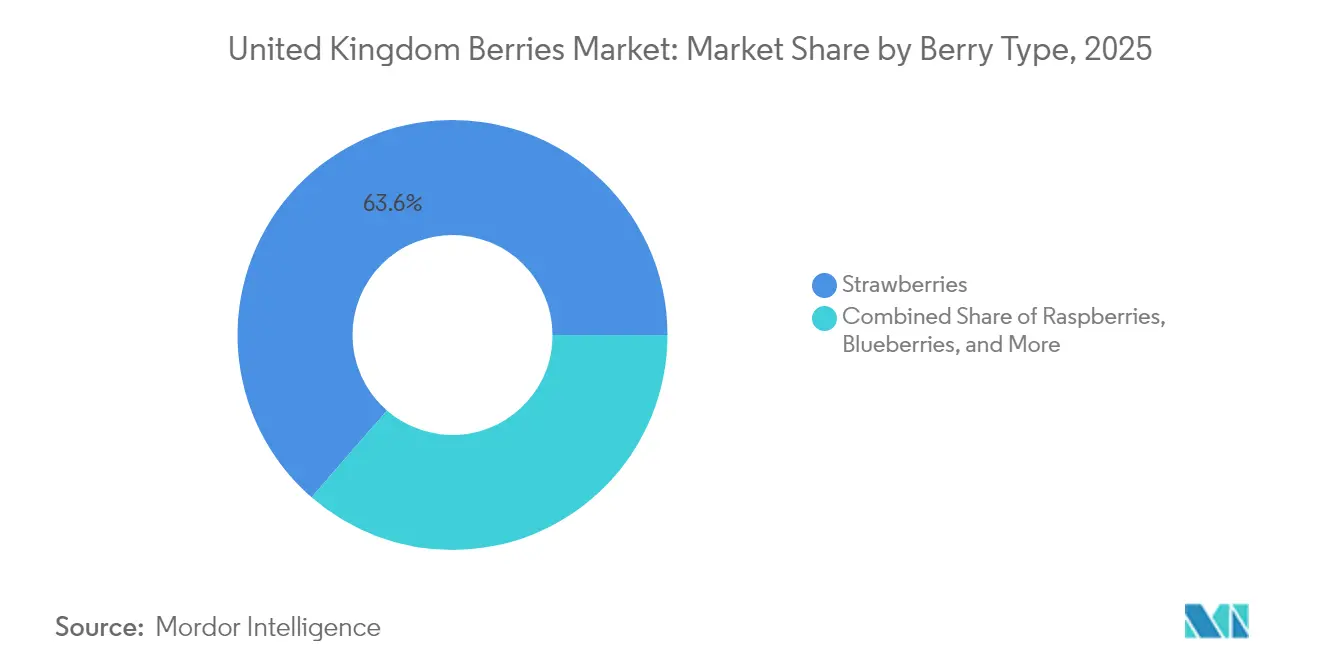

- Por tipo de baya, las fresas lideraron con un 63,62% de la cuota del mercado de bayas del Reino Unido en 2025, mientras que los arándanos registraron la CAGR más rápida del 4,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bayas del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Predominio de la infraestructura de cultivo protegido | +1.0% | Inglaterra, Escocia y Gales | Medio plazo (2-4 años) |

| Aumento de la demanda de los consumidores de productos frescos locales | +0.6% | Centros urbanos de todo el Reino Unido | Corto plazo (≤ 2 años) |

| Expansión de los sistemas de bayas de súper alta densidad | +0.5% | Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Premiumización de la marca blanca de los distribuidores minoristas | +0.3% | A escala nacional | Medio plazo (2-4 años) |

| Flujos emergentes de ingresos por créditos de carbono para productores de bayas | +0.2% | Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Despliegue de robótica de cosecha para la escasez de mano de obra en temporada alta | +0.4% | Inglaterra y Escocia | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Predominio de la infraestructura de cultivo protegido

Los túneles de polietileno e invernaderos dominan el cultivo de bayas en el Reino Unido, ofreciendo hasta un 30% más de rendimiento en comparación con los campos abiertos[2]Fuente: AHDB, "GrowSave Energy Management in Protected Cropping," AHDB.ORG.UK. Los productores están incrementando las inversiones para lograr resiliencia climática y ampliar las temporadas de recolección. Los costes de calefacción constituyen el 30% de los gastos variables, lo que orienta la atención hacia tecnologías energéticamente eficientes. Los ensayos de control de humedad requieren 0,7 kWh adicionales por metro cuadrado; estos mejoran la calidad del fruto, demostrando el equilibrio entre rendimiento y costes. El Incentivo de Agricultura Sostenible proporciona subsidios para prácticas de gestión del suelo y control de plagas en sistemas de cultivo protegido, reduciendo los gastos de capital y apoyando el suministro de bayas durante todo el año en el mercado del Reino Unido.

Aumento de la demanda de los consumidores de productos frescos locales

El creciente conocimiento sanitario y la preferencia por los productos locales han impulsado las ventas minoristas de bayas a nuevos máximos, con los ingresos por fresas alcanzando los 847,5 millones de GBP (1.06 mil millones de USD) en 2024[3]Fuente: Evening Standard, "Future of British Berry Growing Sector Hangs in Balance," STANDARD.CO.UK. Los consumidores urbanos aceptan pagar precios más altos por las bayas británicas durante la temporada alta, lo que anima a los productores a alinear sus cosechas de cultivo protegido con los períodos promocionales. El consumo de arándanos del Reino Unido de 1 kilogramo por persona proporciona una base de demanda estable y respalda el crecimiento de la producción nacional. Los distribuidores minoristas han ampliado sus selecciones premium de bayas para satisfacer la demanda de los consumidores de productos de mayor calidad. Las bayas cultivadas en el Reino Unido alcanzan precios premium durante las temporadas de máxima producción, ya que los consumidores priorizan el abastecimiento local. Esta fortaleza del mercado nacional ayuda a equilibrar los desafíos derivados de las bayas importadas, especialmente con las nuevas regulaciones fronterizas en vigor.

Expansión de los sistemas de bayas de súper alta densidad (SAD)

Los sistemas de cultivo de súper alta densidad maximizan el rendimiento por metro cuadrado mediante técnicas de cultivo en sustrato y agricultura vertical. La asociación de BerryWorld en 2023 con Smartkas demuestra la adopción de sistemas de producción en sustrato, que proporcionan mayores rendimientos y mejor calidad del fruto en comparación con el cultivo tradicional en suelo. El cambio del sector hacia sistemas de cultivo en tableta optimiza el espaciado de las plantas y permite la cosecha mecanizada. Esta tecnología beneficia la producción de fresas al extender las temporadas de cultivo y mejorar la consistencia del fruto. Los principales desafíos de implementación incluyen la necesidad de conocimientos técnicos especializados y el aumento de los costes energéticos para el control climático, aunque los mejores rendimientos y las primas de calidad a menudo compensan estas inversiones.

Premiumización de la marca blanca de los distribuidores minoristas

Los distribuidores minoristas del Reino Unido están ampliando sus programas premium de bayas de marca blanca para aumentar los márgenes de beneficio y fortalecer la fidelización de los clientes mediante ofertas exclusivas. Esta tendencia crea oportunidades para los productores que pueden mantener un suministro constante y cumplir con los estándares de alta calidad, al tiempo que incrementa las exigencias operativas y la competencia en el mercado. Las ventas de fresas premium en el Reino Unido han aumentado un 64%, con distribuidores como M&S introduciendo variedades exclusivas como las fresas Red Diamond que alcanzan precios más altos gracias a sus cualidades de sabor superiores. La estrategia premium abarca arándanos, frambuesas y bayas de especialidad, con los distribuidores centrándose en envases innovadores y características de sostenibilidad para diferenciar sus productos.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Elevados costes de capital de los sistemas de sustrato y cultivo en tableta | -0.8% | Inglaterra y Escocia | Medio plazo (2-4 años) |

| Fricción en la cadena de suministro de insumos tras el Brexit | -0.6% | En todo el Reino Unido | Corto plazo (≤ 2 años) |

| Riesgos fitosanitarios por infestación de plagas | -0.5% | Inglaterra y Gales | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía que afecta al cultivo protegido | -0.9% | En todo el Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Elevados costes de capital de los sistemas de sustrato y cultivo en tableta

La transición hacia sistemas de cultivo avanzados crea barreras financieras significativas que limitan las tasas de adopción y presionan los flujos de caja de los productores en un período de márgenes reducidos. Los sistemas de cultivo en sustrato y en tableta requieren inversiones iniciales sustanciales en infraestructura, equipos de control climático y medios de cultivo especializados, con instalaciones que cuestan significativamente más que las operaciones tradicionales en suelo. La intensidad de capital plantea desafíos, dado que la mayoría de los productores de bayas operan con pérdidas, lo que limita su capacidad para obtener financiación para actualizaciones de sistemas. Los productores más pequeños tienen mayores dificultades para acceder a los mercados de capital para estas inversiones, lo que podría acelerar la consolidación del sector a medida que los operadores más grandes obtienen ventajas gracias a los sistemas avanzados.

Fricción en la cadena de suministro de insumos tras el Brexit

El Brexit ha aumentado las complejidades operativas y los costes para los productores de bayas del Reino Unido mediante requisitos administrativos adicionales y controles fronterizos. Los productores se enfrentan a mayores gastos y posibles retrasos debido a los nuevos procedimientos aduaneros para insumos esenciales, incluidos materiales vegetales, medios de cultivo y productos fitosanitarios. La restricción de seis meses del Régimen de Trabajadores de Temporada afecta a los productores con temporadas de cultivo extendidas, obligándoles a gestionar transiciones de mano de obra u operar con capacidad de cosecha reducida[4]Fuente: Servicio de Investigación Económica del USDA, "Brexit and U.S. Agricultural Trade," ERS.USDA.GOV. Estos requisitos administrativos afectan especialmente a las pequeñas y medianas empresas, reduciendo su flexibilidad operativa en el mercado de bayas del Reino Unido.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de baya: las fresas lideran mientras los arándanos aceleran su crecimiento

Las fresas representan el 63,62% de la cuota del mercado de bayas del Reino Unido en 2025, aunque enfrentan presión sobre los márgenes derivada del aumento de los costes laborales y de insumos, a pesar de las récord de promociones minoristas. La categoría mantiene el liderazgo en precios gracias a la fidelización del consumidor y la demanda máxima estival, respaldada por variedades exclusivas y métodos de cultivo protegido que garantizan calidad consistente. En 2024, los costes de producción han aumentado en 836 GBP por tonelada métrica (1.045 USD por tonelada métrica) desde 2020, aunque los sistemas protegidos y la automatización contribuyen a gestionar los riesgos de producción. El mercado de bayas del Reino Unido para las fresas continúa creciendo gracias a la mejora de los rendimientos derivada de la plantación de alta densidad, con el exceso de producción dirigido al procesamiento y las exportaciones para mantener la estabilidad de precios.

Los arándanos muestran una CAGR proyectada del 4,03%, impulsada por sus beneficios para la salud y la diversidad de ocasiones de consumo. La producción en entornos controlados reduce los riesgos relacionados con el clima y amplía los períodos de cosecha para adaptarse a las demandas minoristas, reduciendo la dependencia de las importaciones y ampliando el mercado de bayas del Reino Unido mediante ofertas premium, incluidos paquetes de aperitivos y productos ecológicos. Las frambuesas y las moras enfrentan los mayores incrementos de coste por tonelada, lo que lleva a los productores a cambiar hacia alternativas más rentables o a integrar operaciones de procesamiento en congelado para aprovechar la fruta de grado inferior y estabilizar los ingresos en el mercado de bayas del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Inglaterra sigue siendo el centro de la producción de bayas del Reino Unido, con las principales regiones productoras en Kent, Herefordshire y el valle del Lea. La infraestructura establecida, la proximidad a Londres y los microclimas adecuados permiten un suministro eficiente a los distribuidores minoristas, lo que influye en el mercado de bayas del Reino Unido. Las operaciones de invernadero del valle del Lea se benefician de una logística eficiente, pero enfrentan costes de terreno más elevados, lo que lleva a los productores a adoptar sistemas de agricultura vertical e implementar mejoras energéticamente eficientes. Kent mantiene su posición como el jardín de Inglaterra,

aprovechando el agroturismo y las tiendas agrícolas para mejorar el valor del producto. Las inversiones de Herefordshire en el procesamiento de bayas congeladas proporcionan diversificación de ingresos y protección frente a las fluctuaciones del mercado de producto fresco.

Escocia lidera la producción de frambuesas y grosellas negras, con temperaturas veraniegas más frescas que mejoran la calidad y la longevidad del fruto. El Censo Agrícola de junio de 2024 muestra una reducción del área de cultivo de fresas, pero un aumento de la producción de frambuesas protegidas orientada a mercados premium. Las tasas de producción ecológica superan la media nacional, satisfaciendo la demanda de los consumidores de productos con etiqueta limpia. A pesar de los costes de transporte adicionales hacia los centros de distribución del sur, la marca de origen escocés y las prácticas sostenibles respaldan precios más altos en el mercado de bayas del Reino Unido.

Gales cuenta con agrupaciones de producción de bayas en desarrollo que aprovechan las subvenciones del Incentivo de Agricultura Sostenible para mejorar la gestión del suelo y el control de plagas. Las granjas combinan operaciones de recolección propia con ventas directas, manteniendo el valor en las zonas rurales y fidelizando a los turistas. Los factores geográficos limitan la escala de producción; la marca local y el enfoque en la agricultura regenerativa permiten a los productores galeses atender segmentos de mercado premium y fortalecer su posición en el mercado de bayas del Reino Unido.

Desarrollos recientes del sector

- Julio de 2025: las ventas de bayas británicas han aumentado significativamente, con mejora en la calidad del fruto. Las ventas de fresas alcanzaron las 544.000 toneladas métricas, frente a las 439.000 toneladas métricas del año anterior, lo que representa un incremento del 24%. Los principales distribuidores minoristas registraron un crecimiento sustancial, con Tesco mostrando un aumento del 24%, Aldi del 32%, Lidl del 33% y Ocado del 67%, aunque el crecimiento de Ocado partió de un volumen inicial más reducido.

- Julio de 2025: el Instituto James Hutton desarrolló el arándano Highland Charm, la primera variedad de cultivo propio de Escocia, tras una década de investigación. La variedad tiene como objetivo reducir la dependencia del Reino Unido de las importaciones de arándanos, proporcionando una baya fiable, de alto rendimiento y sabrosa que se adapta bien a las condiciones climáticas escocesas.

- Junio de 2025: Driscoll's, proveedor de bayas, abrió una tienda efímera temática de bayas en el centro de Londres, diseñada para asemejarse a una frutería tradicional. La tienda ofrece a los visitantes muestras de sus fresas, frambuesas, arándanos y moras, junto con obsequios y artículos de edición limitada.

- Junio de 2025: Marks & Spencer lanzó un sándwich de fresas con nata antes de Wimbledon, que obtuvo una atención significativa en las redes sociales antes de la temporada de bayas del Reino Unido. El sándwich de edición limitada de fresa Red Diamond y nata presenta fresas frescas y queso crema montado entre rebanadas de pan azucarado.

Alcance del informe del mercado de bayas del Reino Unido

Las bayas son frutas pequeñas, jugosas y generalmente comestibles. Por lo general son redondeadas, de colores brillantes y su sabor puede variar de dulce a ácido o agrio. El informe del mercado de bayas del Reino Unido presenta un análisis integral de la producción (volumen), el consumo (valor y volumen) y el comercio de fresas, frambuesas y arándanos, junto con el análisis de tendencias de precios. El informe ofrece el tamaño y las previsiones del mercado en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Fresas |

| Frambuesas |

| ����á�Ի岹�ԴDz� |

| Moras y grosellas |

| Otras bayas (grosellas espinosas, arándanos rojos, etc.) |

| Por tipo de baya (análisis de producción (volumen), análisis de consumo (volumen y valor), análisis de importaciones (volumen y valor), análisis de exportaciones (volumen y valor) y análisis de tendencias de precios) | Fresas |

| Frambuesas | |

| ����á�Ի岹�ԴDz� | |

| Moras y grosellas | |

| Otras bayas (grosellas espinosas, arándanos rojos, etc.) |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de bayas del Reino Unido en 2026?

El tamaño del mercado de bayas del Reino Unido es de 2.83 mil millones de USD en 2026 y se proyecta que crecerá hasta los 3.42 mil millones de USD en 2031.

¿Qué baya lidera las ventas en el Reino Unido?

Las fresas lideran con una cuota del 63,62% del mercado de bayas del Reino Unido en 2025, respaldadas por una sólida preferencia del consumidor y la estacionalidad estival.

¿Qué impulsa el crecimiento de los arándanos?

Una CAGR del 4,03% está impulsada por el posicionamiento en salud, las promociones minoristas dirigidas y las inversiones que amplían la capacidad nacional.

¿Cómo afrontan los productores la escasez de mano de obra?

Las principales granjas adoptan robótica de cosecha, cultivo protegido y sistemas de súper alta densidad para reducir la dependencia de la mano de obra estacional.

¿Por qué son los precios de la energía una preocupación?

La electricidad y el gas representan hasta el 30% de los costes de los invernaderos, lo que hace que la rentabilidad sea sensible a los picos de precios.

¿Pueden las granjas de bayas obtener créditos de carbono?

Sí, las prácticas regenerativas elegibles en el marco del Incentivo de Agricultura Sostenible permiten a los productores acceder a los mercados emergentes de créditos de carbono agrícolas.

Última actualización de la página el: