Tamaño y �ʲ����پ������貹����ó�� del Mercado de Productos Alimenticios de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

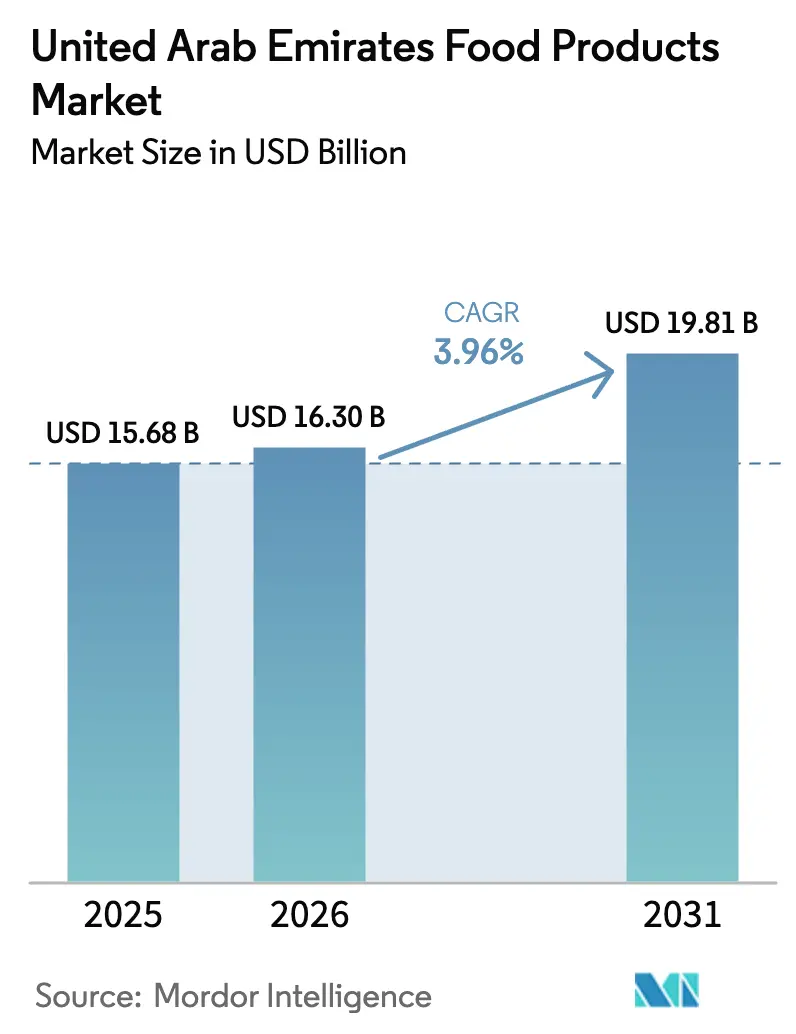

| Tamaño del mercado en el año base (2025) | 15.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Alimenticios de los Emiratos Árabes Unidos por ���ϲ�����

El tamaño del mercado de productos alimenticios de los Emiratos Árabes Unidos (EAU) en 2026 se estima en USD 16.300 millones, creciendo desde el valor de 2025 de USD 15.680 millones, con proyecciones para 2031 que muestran USD 19.810 millones, creciendo a una CAGR del 3,96% durante 2026-2031. El mercado capitaliza la posición estratégica de los EAU como centro de reexportación y su dependencia de las importaciones de alimentos, presentando oportunidades significativas para los proveedores globales dentro de los marcos establecidos de seguridad alimentaria. La diversa población expatriada, combinada con la creciente conciencia del consumidor y el aumento de la renta disponible, impulsa una demanda sostenida de productos orgánicos de alta calidad y variedades de cocina internacional. El crecimiento del mercado está respaldado además por la sólida infraestructura minorista de los EAU, con modernas cadenas de supermercados que ofrecen una amplia selección de productos para satisfacer las preferencias y requisitos dietéticos en constante evolución de los consumidores.

Conclusiones Clave del Informe

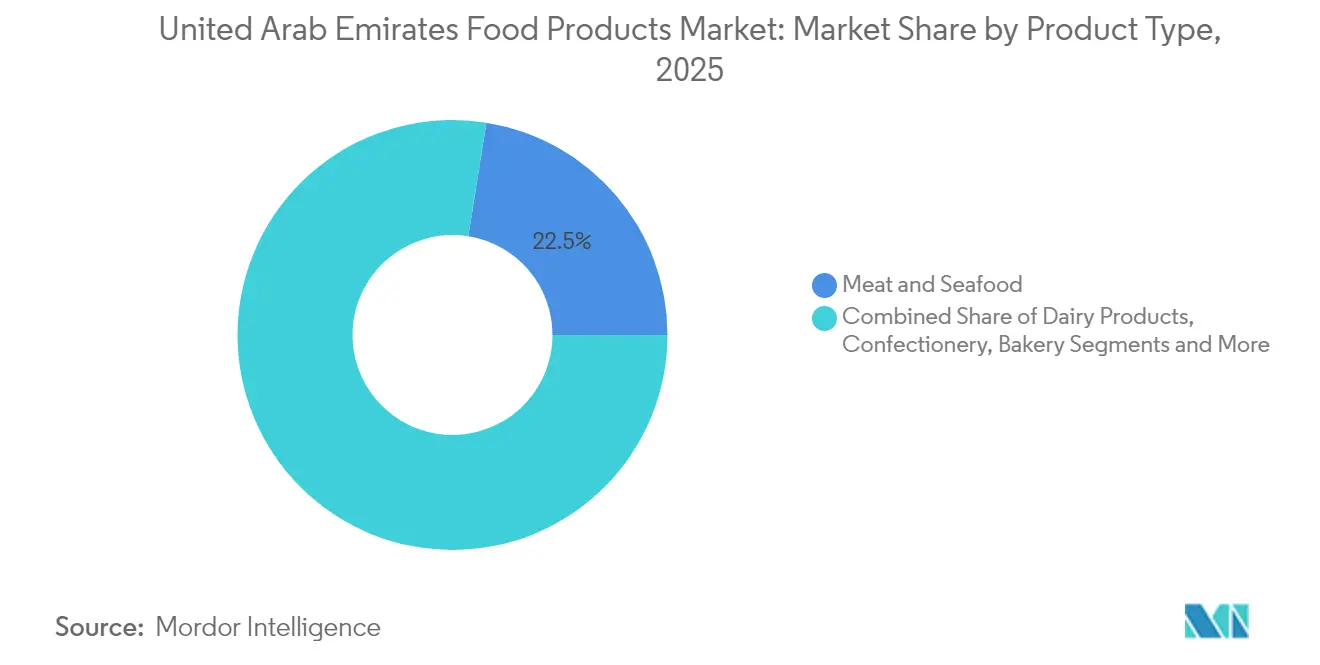

- Por tipo de producto, la carne y los mariscos captaron el 22,48% de la participación del mercado de productos alimenticios de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que las comidas listas para consumir registren una CAGR del 4,16% durante 2026-2031.

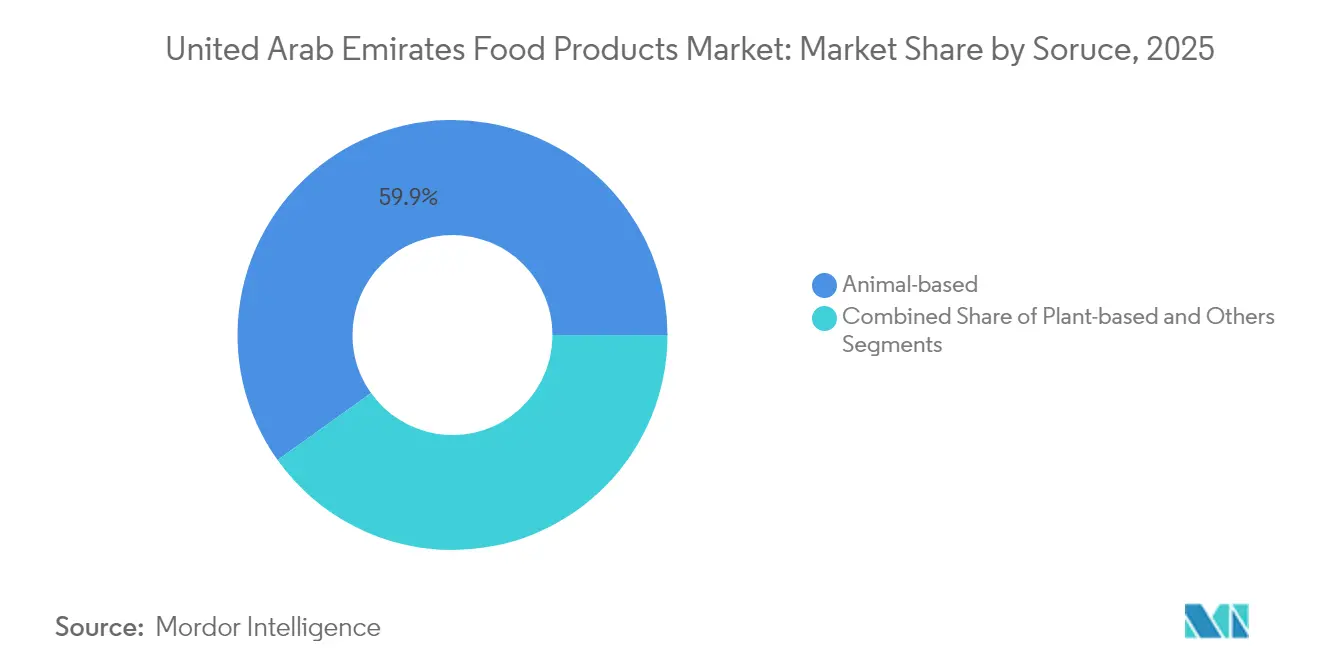

- Por fuente, los artículos de origen animal mantuvieron una participación del 59,87% en 2025; las alternativas de origen vegetal avanzarán a una CAGR del 5,35% hasta 2031.

- Por naturaleza, los productos convencionales contribuyeron con una participación del 84,81% al mercado de productos alimenticios de los Emiratos Árabes Unidos en 2025, mientras que los productos orgánicos están en camino de alcanzar una CAGR del 4,82%.

- Por canal de distribución, los puntos de venta fuera del establecimiento controlaron el 71,98% de las ventas de 2025, pero se espera que los establecimientos de consumo en el lugar registren una CAGR del 4,28% hasta 2031.

- Por geografía, �ٳܲ�á�� lideró con una participación del 41,28% de los ingresos de 2025, mientras que se espera que Abu Dabi logre el crecimiento más rápido, registrando una CAGR del 5,55% durante todo el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Alimenticios de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población expatriada | +0.8% | �ٳܲ�á�� y Abu Dabi | Largo plazo (≥ 4 años) |

| Estilos de vida ocupados y demanda de conveniencia | +0.6% | Corredores urbanos de �ٳܲ�á�� y Sharjah | Mediano plazo (2-4 años) |

| Expansión del sector turístico | +0.9% | �ٳܲ�á��, Abu Dabi, extensión a los Emiratos del Norte | Mediano plazo (2-4 años) |

| Creciente preferencia por productos orgánicos y de etiqueta limpia | +0.4% | Zonas de alto poder adquisitivo en los EAU | Largo plazo (≥ 4 años) |

| Inversiones estratégicas en seguridad alimentaria e impulso a la producción local | +0.5% | Clústeres de tecnología agrícola de Abu Dabi y Al Ain | Largo plazo (≥ 4 años) |

| La mejora de la cadena de frío y la infraestructura de comercio electrónico mejora el acceso | +0.3% | Nacional, anclado en los corredores de Jebel Ali y KEZAD | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Crecimiento de la Población Expatriada Impulsa la Demanda de Diversas Categorías de Alimentos

Los Emiratos Árabes Unidos tienen una importante población expatriada, con expatriados que comprenden el 88,5% de la población total en 2024, según EmiratisationGate. El mercado de productos alimenticios de los EAU atiende a diversos segmentos de consumidores con preferencias distintas [1]Emiratisation Gate, "Crecimiento de la Población Expatriada,"emiratisationgate.org. Los profesionales solteros prefieren tamaños de envase más pequeños por conveniencia, mientras que los consumidores adinerados eligen marcas premium. Los expatriados occidentales impulsan las ventas de alimentos orgánicos a través de compras conscientes de la salud, y las comunidades del sur de Asia mantienen la demanda de ingredientes tradicionales como especias, lentejas y carnes con certificación halal. La implementación de permisos de residencia extendidos fortalece la base de consumidores del mercado, apoyando la demanda multicultural continua que influye en las ofertas de productos y las estrategias minoristas.

Los Estilos de Vida Ocupados Impulsan la Demanda de Alimentos Envasados y Listos para Consumir

El acelerado estilo de vida urbano en los principales emiratos de los EAU impulsa un crecimiento significativo en las categorías de alimentos de conveniencia, particularmente en �ٳܲ�á��, Abu Dabi y Sharjah. Las comidas listas para consumir y listas para cocinar han surgido como el segmento de más rápido crecimiento, respaldado por el aumento de la renta disponible y las limitaciones de tiempo entre los profesionales en activo. Los residentes de �ٳܲ�á�� consumen comidas fuera de sus hogares aproximadamente tres veces por semana, un aumento respecto al año anterior, lo que refleja un cambio fundamental en los patrones alimentarios hacia opciones de conveniencia y ahorro de tiempo. Esta tendencia se ve reforzada por la expansión de la red de servicios de entrega de alimentos y la creciente presencia de cadenas internacionales de restaurantes de servicio rápido en toda la región.

La Expansión del Sector Turístico Aumenta la Demanda en los Canales Minoristas y de HoReCa

El crecimiento del turismo genera una demanda significativa en los sectores minorista y de servicios de alimentación, con el gasto de los visitantes internacionales que se espera alcance AED 228.500 millones en 2025[2] Hospitality Net, "Hospitality Net," hospitalitynet.org. Las inversiones en infraestructura impulsan el crecimiento del mercado, particularmente a través del desarrollo por parte de �ٳܲ�á�� del mayor centro de alimentos frescos del mundo, que tiene como objetivo mejorar las redes regionales de distribución de alimentos. La expansión de las capacidades logísticas de la cadena de frío garantiza una disponibilidad constante de productos en las zonas turísticas, apoyando el crecimiento del sector de la hospitalidad. La importancia del turismo gastronómico es evidente a través de los logros culinarios de �ٳܲ�á��, con tres restaurantes que recibieron estrellas verdes Michelin en 2024. Este reconocimiento enfatiza el compromiso de la región con la sostenibilidad y la excelencia culinaria, atrayendo a visitantes internacionales que buscan experiencias gastronómicas únicas y contribuyendo a la expansión del mercado.

La Creciente Demanda de Productos Orgánicos y de Etiqueta Limpia Moldea las Preferencias del Consumidor

Los consumidores conscientes de la salud en los EAU están impulsando la demanda de productos orgánicos y de etiqueta limpia. Los expatriados de altos ingresos, particularmente los occidentales, están favoreciendo los productos orgánicos debido a su posicionamiento premium, según informan los minoristas. Además, la certificación halal de los EAU garantiza la calidad y refuerza el atractivo de la etiqueta limpia, atrayendo a consumidores musulmanes que priorizan tanto la salud como el cumplimiento religioso. Además, las iniciativas gubernamentales en materia de etiquetado de alimentos están amplificando la transparencia de los ingredientes, reforzando aún más esta tendencia. Estas iniciativas tienen como objetivo mejorar la confianza del consumidor y fomentar decisiones de compra informadas, apoyando así el crecimiento de los productos alimenticios orgánicos y de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de las preocupaciones por la obesidad reduce el consumo de alimentos fritos y azucarados | −0.3% | Principales centros urbanos | Mediano plazo (2-4 años) |

| La volatilidad en los precios globales de los ingredientes eleva los costos | −0.5% | Centros de procesamiento nacionales | Corto plazo (≤ 2 años) |

| La evolución de las regulaciones de seguridad alimentaria aumenta los gastos de cumplimiento | −0.4% | A nivel nacional, con mayor incidencia en HoReCa | Corto plazo (≤ 2 años) |

| La sensibilidad al precio del consumidor limita la adopción de productos premium | −0.2% | Distritos de ingresos bajos a medios | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Aumento de las Preocupaciones por la Obesidad Reduce el Consumo de Productos Fritos y Azucarados

Las iniciativas de salud pública de los EAU dirigidas a la reducción de la obesidad impactan en las categorías de alimentos de alto contenido calórico, ya que muchos adultos y niños son clasificados como con sobrepeso según evaluaciones recientes. Las medidas gubernamentales, incluidos los programas de educación sanitaria, las directrices alimentarias escolares y los impuestos sobre las bebidas azucaradas, afectan al consumo de confitería y productos con alto contenido de azúcar. Los requisitos de etiquetado nutricional y las advertencias sanitarias han mejorado la conciencia del consumidor y promovido alternativas más saludables. Si bien las intervenciones escolares muestran resultados variados, con un consumo persistentemente alto de bebidas azucaradas entre los estudiantes, las crecientes tendencias de conciencia sanitaria crean oportunidades para productos con azúcar, sal y grasa reducidos. Los fabricantes de alimentos responden mediante la reformulación de productos y el marketing orientado a la salud, aunque esto requiere una mayor inversión en I+D y afecta a los márgenes de beneficio.

La Volatilidad en los Precios Globales de los Ingredientes Afecta los Costos de Producción y los Precios

Un alto nivel de dependencia de las importaciones hace que los EAU sean particularmente vulnerables a la volatilidad de los precios globales y a las interrupciones de la cadena de suministro. Los ingredientes clave como el trigo, el azúcar, los productos lácteos, los aceites de cocina y el pienso animal se importan predominantemente de regiones como América del Norte, Europa y Asia. La volatilidad de los precios de los ingredientes crea presiones de costos significativas en toda la cadena de suministro de alimentos y bebidas de los EAU. Factores como los conflictos geopolíticos (por ejemplo, la guerra entre Rusia y Ucrania), el cambio climático que afecta a los rendimientos de los cultivos y las interrupciones en la logística internacional han contribuido a fuertes fluctuaciones en los precios de productos esenciales como cereales, aceites e insumos lácteos. Estos crecientes costos de insumos están reduciendo los márgenes de beneficio de los fabricantes de alimentos y obligando a muchos a absorber los costos adicionales o a trasladarlos a los consumidores a través de precios minoristas más altos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de Carne y Mariscos en Medio de la Innovación en Comidas Preparadas

El segmento de carne y mariscos ostenta una participación de mercado del 22,48% en 2025, lo que refleja el alto consumo de proteínas de los EAU y su diversa población compuesta por expatriados del sur de Asia y occidentales. La ubicación estratégica y la infraestructura de los EAU, en particular el Puerto de Jebel Ali en �ٳܲ�á��, facilitan la importación eficiente de carne y mariscos de proveedores globales.

Se proyecta que el segmento de comidas listas para consumir y listas para cocinar crezca a una CAGR del 4,16% durante 2026-2031, impulsado por la urbanización y la creciente demanda de soluciones de comidas convenientes y de alta calidad. La capacidad de producción regional está aumentando, como lo evidencia la inversión de Al Ghurair Foods en diciembre de 2024 en una instalación avícola en Abu Dabi. La instalación tiene como objetivo producir 10 millones de pollitos de un día y 10.000 toneladas métricas de carne de ave anualmente. Esta inversión se alinea con la creciente tendencia de producción local para satisfacer la creciente demanda de los consumidores y reducir la dependencia de las importaciones, garantizando un suministro constante de productos avícolas frescos y procesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza: Dominio Convencional junto con el Auge Orgánico

Los productos convencionales mantienen una participación de mercado del 84,81% en 2025, respaldados por precios competitivos, amplias redes de distribución y la confianza establecida del consumidor. El segmento fortalece su posición a través de ventas a granel en hipermercados y una gama en expansión de ofertas de marca propia en todo el mercado de alimentos y bebidas de los EAU. El segmento convencional mantiene su dominio a través de asociaciones estratégicas con minoristas, una gestión eficiente de la cadena de suministro y una innovación continua de productos para satisfacer las preferencias cambiantes de los consumidores.

El segmento orgánico crece a una CAGR del 4,82%, impulsado por el aumento de la renta disponible de los hogares y la mayor conciencia del consumidor sobre los residuos químicos en los productos alimenticios. Las iniciativas agrícolas gubernamentales apoyan la expansión de las áreas de agricultura orgánica certificada. Las preferencias de los consumidores por productos de etiqueta limpia ahora incluyen productos lácteos mínimamente procesados, edulcorantes naturales y declaraciones detalladas de ingredientes, lo que lleva a las marcas convencionales a reformular productos para cumplir con estos requisitos. El crecimiento del segmento orgánico está respaldado además por la creciente conciencia sanitaria entre los consumidores y la creciente adopción de prácticas agrícolas sostenibles.

Por Fuente: Líneas Animales Establecidas y Creciente Tracción de Origen Vegetal

Los productos de origen animal representan el 59,87% del mercado de alimentos y bebidas de los EAU en 2025, con productos lácteos y cárnicos que atienden a diversas preferencias étnicas de los consumidores. El mercado mantiene un crecimiento constante a través de redes de importación bien establecidas y la expansión de instalaciones de producción doméstica. La sólida infraestructura de la cadena de suministro y las crecientes capacidades de producción local garantizan una disponibilidad confiable de productos en todo el emirato. Por ejemplo, la Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi (ADAFSA) ha lanzado un "Programa de Apoyo al Forraje para el Ganado". Esta iniciativa tiene como objetivo proporcionar a los productores de ganado y aves de corral de los EAU un acceso conveniente a pienso de alta calidad a precios competitivos, apoyando y sosteniendo la producción local.

Se espera que el segmento de alternativas de origen vegetal crezca a una CAGR del 5,35%, respaldado por la nueva instalación de producción de carne vegana de Abu Dabi que fabrica alternativas proteicas halal y libres de alérgenos. La categoría "otros", que incluye aperitivos de proteínas híbridas y bebidas funcionales, demuestra un potencial significativo para formulaciones de ingredientes innovadoras y el desarrollo de productos en respuesta a las demandas cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Escala Minorista y Recuperación de los Servicios de Alimentación

Los hipermercados y supermercados dominaron el mercado de alimentos y bebidas de los EAU con el 71,98% de las ventas en 2025, ofreciendo a los consumidores una amplia variedad de productos, opciones competitivas de marca propia y promociones regulares. Estos canales fuera del establecimiento mantienen su liderazgo en el mercado a través de estrategias de precios estratégicas, carteras de productos diversas y campañas promocionales consistentes que atraen a consumidores sensibles al valor.

El segmento de consumo en el establecimiento experimenta una CAGR del 4,28%, beneficiándose del crecimiento del turismo, los cambios en los hábitos gastronómicos locales y los nuevos conceptos de restaurantes. Este crecimiento es particularmente evidente en la creciente densidad de restaurantes de �ٳܲ�á�� y los desarrollos culinarios de Abu Dabi en áreas comerciales, mientras que las tiendas de conveniencia en barrios residenciales complementan la red de distribución al satisfacer las necesidades inmediatas de los consumidores a través de ubicaciones estratégicas y ofertas de productos específicas.

Análisis Geográfico

�ٳܲ�á�� representa el 41,28% de las ventas del mercado de alimentos y bebidas de los EAU en 2025, impulsado por la eficiencia logística de su puerto, el sector turístico y su población multicultural. Las iniciativas de infraestructura del emirato, incluido el proyecto Fresh Food Hub y Food District, fortalecen la fiabilidad de la cadena de suministro. La presencia de ubicaciones minoristas premium proporciona a los consumidores acceso a diversas cocinas internacionales. Las inversiones sostenidas y los altos niveles de renta disponible regional mantienen el impulso de crecimiento del mercado.

Abu Dabi demuestra la tasa de crecimiento más alta entre los emiratos con una CAGR proyectada del 5,55%, impulsada por inversiones estratégicas en tecnología agrícola, acuicultura y desarrollo de proteínas alternativas. Las Zonas Económicas Khalifa de Abu Dabi (KEZAD) integran molinos de cereales, instalaciones de producción de bebidas y la planta de reciclaje de PET más grande de la región, optimizando la eficiencia de la cadena de suministro. El sistema de certificación de granjas con código QR de ADAFSA mejora la confianza del consumidor en los productos locales, incluidos los productos de granjas verticales y los artículos de acuicultura. La expansión de las atracciones culturales, incluido el Louvre Abu Dabi y los parques temáticos de Yas Island, crea oportunidades de servicios de alimentación, mientras que los desarrollos de hoteles de lujo como Saadiyat Grove mejoran el panorama gastronómico.

Sharjah y los emiratos del norte capitalizan las zonas industriales rentables y su ubicación estratégica cerca de la base de consumidores de �ٳܲ�á��. Las mejoras en las redes de carreteras y la infraestructura de la cadena de frío reducen los tiempos de transporte hacia las áreas residenciales en expansión. El desarrollo de las instalaciones de KEZAD y Food Tech Valley ampliará las capacidades de producción en todo los EAU, aumentando la cobertura regional del mercado de alimentos y bebidas.

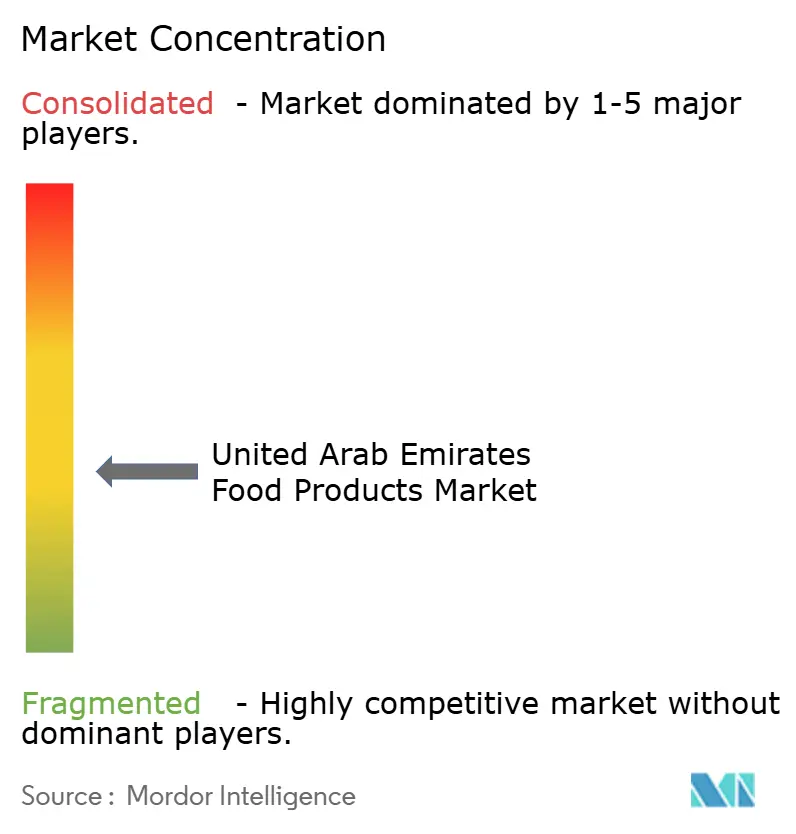

Panorama Competitivo

El mercado de productos alimenticios de los EAU mantiene un nivel de concentración moderado, con corporaciones multinacionales y empresas locales compitiendo por la participación de mercado. Los actores globales como Nestlé, PepsiCo y Mars utilizan sus marcas establecidas para mantener una presencia significativa en el mercado. Las empresas regionales como Agthia, Al Islami y Al Marai mantienen posiciones sólidas en el mercado a través de ofertas integrales de productos halal y estrategias de precios competitivas.

Las empresas de tamaño mediano se dirigen a segmentos de mercado específicos, incluidos aperitivos premium y proteínas de origen vegetal, a través de plataformas de comercio electrónico, asociaciones con personas influyentes y lanzamientos frecuentes de productos. Estas empresas demuestran agilidad para responder a las cambiantes preferencias de los consumidores y la dinámica del mercado, lo que les permite capturar oportunidades de nicho de mercado de manera efectiva.

Las empresas se diferencian a través de la adopción de tecnología, centrándose en plataformas de comercio electrónico, mejoras en la cadena de suministro e iniciativas de marketing digital para mejorar el alcance al consumidor. Las oportunidades de mercado siguen siendo abundantes en alternativas de origen vegetal, soluciones de embalaje sostenible y productos orgánicos premium, donde la demanda de los consumidores supera consistentemente los niveles de oferta actuales. Los nuevos participantes en el mercado pueden establecer una fuerte presencia a través de una innovación de productos enfocada y enfoques de marketing dirigidos que aborden las necesidades y preferencias específicas de los consumidores.

Líderes de la Industria de Productos Alimenticios de los Emiratos Árabes Unidos

BRF S.A.

Almarai Co.

The Savola Group

Mars Incorporated

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Al Islami Foods lanzó su gama de Gambas Extra Grandes, con tres productos. Las gambas se obtienen de aguas limpias y se preparan con estrictas medidas de control de calidad. Esta línea de productos premium refleja el enfoque de Al Islami en proporcionar opciones de mariscos saludables y sostenibles a los consumidores.

- Octubre de 2024: Pure Ice Cream, que produce marcas como Kwality Ice Creams y Hershey's Ice Cream, ha firmado un acuerdo de musataha para construir una instalación de producción en Dubai Industrial City. Este proyecto implica una inversión de AED 80 millones en el principal centro de fabricación y logística de la región.

- Febrero de 2024: Hunter Foods, un fabricante de aperitivos gourmet, presentó sus últimas ofertas —chips de champiñones y chips de okra— en Gulfood en �ٳܲ�á��. Estos nuevos productos tienen como objetivo satisfacer la creciente demanda de opciones de aperitivos saludables e innovadores en el mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de productos alimenticios de los Emiratos Árabes Unidos como el valor agregado de los bienes comestibles, frescos, procesados y envasados, vendidos a través de mostradores minoristas o servidos a través de establecimientos de HoReCa dentro del país durante un año calendario, neto de las reexportaciones documentadas.

Las exclusiones del alcance incluyen bebidas alcohólicas o refrescos, alimentos para mascotas y pienso animal, que están fuera del marco de dimensionamiento.

Descripción General de la Segmentación

- Por Tipo de Producto

- Carne y Mariscos

- Productos Lácteos

- ��DzԴھ��ٱ��í��

- �ʲ��Բ�����í��

- Aperitivos Salados

- Especias y Condimentos

- Aceite Comestible

- Comidas Listas para Consumir/Listas para Cocinar

- Alimentos para Bebés

- Sopas y Salsas

- Untables

- Otros

- Por Fuente

- De origen animal

- De origen vegetal

- Otros

- Por Naturaleza

- Convencional

- Orgánico/Etiqueta limpia

- Por Canal de Distribución

- HoReCa/Servicios de Alimentación

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- �ٳܲ�á��

- Abu Dabi

- Sharjah

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a importadores, compradores de comercio moderno, operadores de comercio rápido, especialistas en logística de cadena de frío y funcionarios de seguridad alimentaria en �ٳܲ�á��, Abu Dabi y Sharjah. Estas conversaciones validaron los costos de desembarque típicos, las tasas de merma y los márgenes de los canales, y revelaron señales tempranas sobre la adopción de productos de origen vegetal y las expansiones de almacenes frigoríficos que aún no aparecen en los datos publicados.

Investigación Documental

Comenzamos mapeando el conjunto de demanda utilizando conjuntos de datos abiertos como las hojas de comercio del Centro Federal de Competitividad y Estadísticas de los EAU, los registros de importación de la Aduana de �ٳܲ�á��, las tablas de balance alimentario de la FAO y las guías de exportadores de USDA GAIN, que aclaran las brechas de producción local y los volúmenes de reexportación. Las bases macroeconómicas provienen del Banco Central de los EAU y las perspectivas del FMI, mientras que los cambios en el consumo se rastrean a través de los paneles de Euromonitor y los informes del Grupo Empresarial de Alimentos y Bebidas de los EAU. Los ingresos de las empresas se examinan a través de D&B Hoovers para identificar a los principales procesadores y distribuidores. Esta lista es ilustrativa; varios registros públicos adicionales y conjuntos de datos de pago complementaron nuestra revisión documental.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo convierte la producción oficial más las importaciones netas de doce grupos de productos principales en valores equivalentes al comercio minorista después de deducir las reexportaciones y las filtraciones de adquisiciones institucionales. Los resultados se someten a pruebas de estrés con puntos de control de abajo hacia arriba, escaneos de precios de unidades de mantenimiento de existencias muestreadas y consolidaciones de proveedores para carne, lácteos y panadería, para ajustar los precios de venta promedio. Las variables clave que dirigen el modelo incluyen el crecimiento de la población expatriada, las tendencias de ingesta calórica per cápita, las adiciones de capacidad de la cadena de frío, el espacio de venta minorista organizado, los cambios en los aranceles de importación y la inflación alimentaria. Los pronósticos se generan mediante regresión multivariante combinada con análisis de escenarios para reflejar diferentes flujos turísticos y políticas de subsidios, con rangos de coeficientes verificados por nuestro panel primario. Las brechas de datos en categorías de nicho (por ejemplo, untables gourmet) se cubren mediante referencias analógicas de mercados comparables del Consejo de Cooperación del Golfo.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los analistas multifuncionales realizan barridos de varianza y anomalías frente a ratios históricos, referencias comparativas del Consejo de Cooperación del Golfo y presentaciones corporativas. Cualquier desviación que supere los umbrales preestablecidos desencadena un nuevo contacto con las fuentes de campo. Los informes se actualizan cada doce meses, y se emiten actualizaciones intermedias cuando eventos, como cambios arancelarios o impactos de pandemias, modifican materialmente un impulsor. Una revisión final del analista garantiza que los clientes reciban la visión calibrada más reciente.

Por Qué la Base de Referencia de Mordor para los Productos Alimenticios de los EAU Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan comestibles con bebidas, combinan el comercio minorista con los servicios de alimentación u omiten los efectos de las reexportaciones.

Los principales factores de divergencia incluyen la amplitud del alcance, el manejo de la inflación, las fechas de conversión de divisas y la frecuencia de actualización. Al aislar únicamente los bienes comestibles, ajustar los costos obligatorios de cumplimiento halal y renovar los impulsores anualmente, Mordor ofrece una base de referencia disciplinada y comparable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 15.680 millones (2025) | ||

| USD 37.500 millones (2024) | Consultora Regional A | agrupa bebidas y servicios de alimentación; sin deducción de reexportaciones |

| USD 40.070 millones (2024) | Revista Especializada B | perspectiva de gasto del consumidor infla el valor; divisa promediada a mitad de año |

| USD 39.750 millones (2025) | Análisis Emergente C | modelo basado en el gasto más complemento de bebidas; asume un aumento uniforme del 5% en el precio de venta promedio |

La comparación muestra que una vez que se eliminan la facturación de bebidas, las comidas de hostelería y las reexportaciones contabilizadas dos veces, nuestra base de referencia de 2025 se alinea estrechamente con los bienes medidos que se mueven a través de los canales minoristas y de HoReCa de los EAU. Este alcance disciplinado y la recalibración anual sustentan la confianza que los clientes depositan en los datos de Mordor.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de productos alimenticios de los Emiratos Árabes Unidos para 2031?

Se proyecta que el mercado alcance USD 19.810 millones para 2031.

¿Qué segmento de producto lidera actualmente con la mayor participación?

Los productos de carne y mariscos lideran con el 22,48% de las ventas de 2025.

¿Qué tan rápido está creciendo el sector de origen vegetal?

Se espera que las alternativas de origen vegetal registren una CAGR del 5,35% entre 2026 y 2031.

¿Por qué el crecimiento del consumo en el establecimiento supera al del comercio minorista?

La recuperación del turismo y la mayor frecuencia de comer fuera de casa están impulsando una CAGR del 4,28% para los establecimientos de consumo en el lugar.

Última actualización de la página el: