Tamaño y Cuota del Mercado de Servidores de Centros de Datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

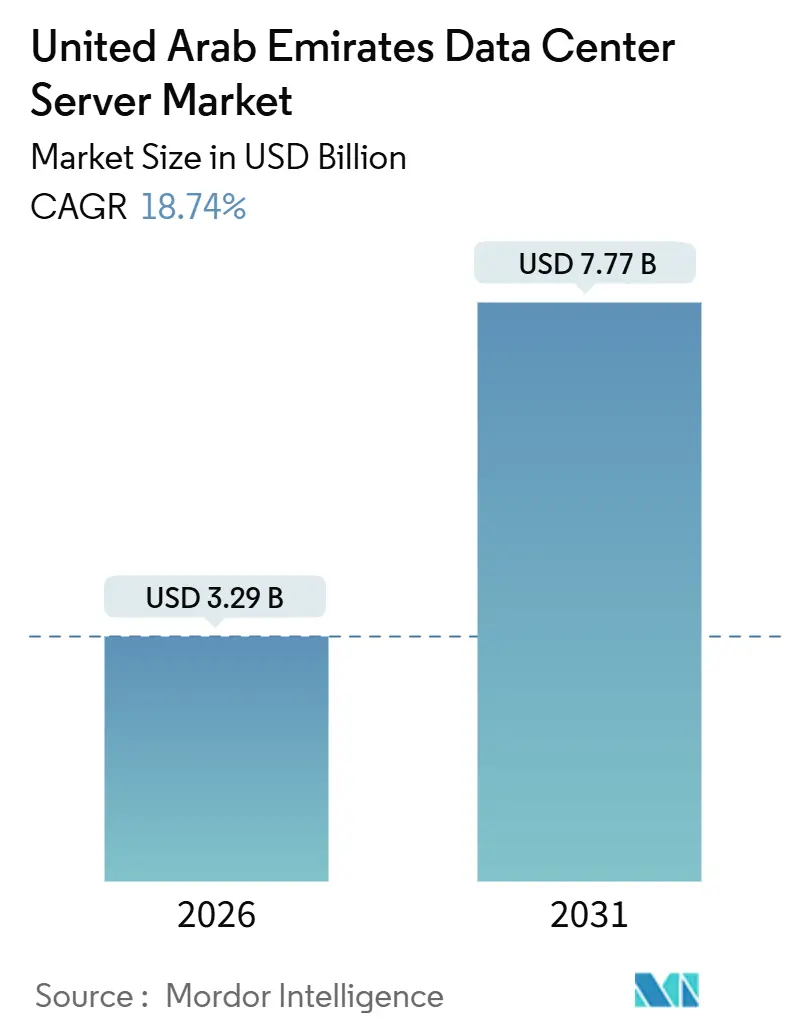

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.74% CAGR |

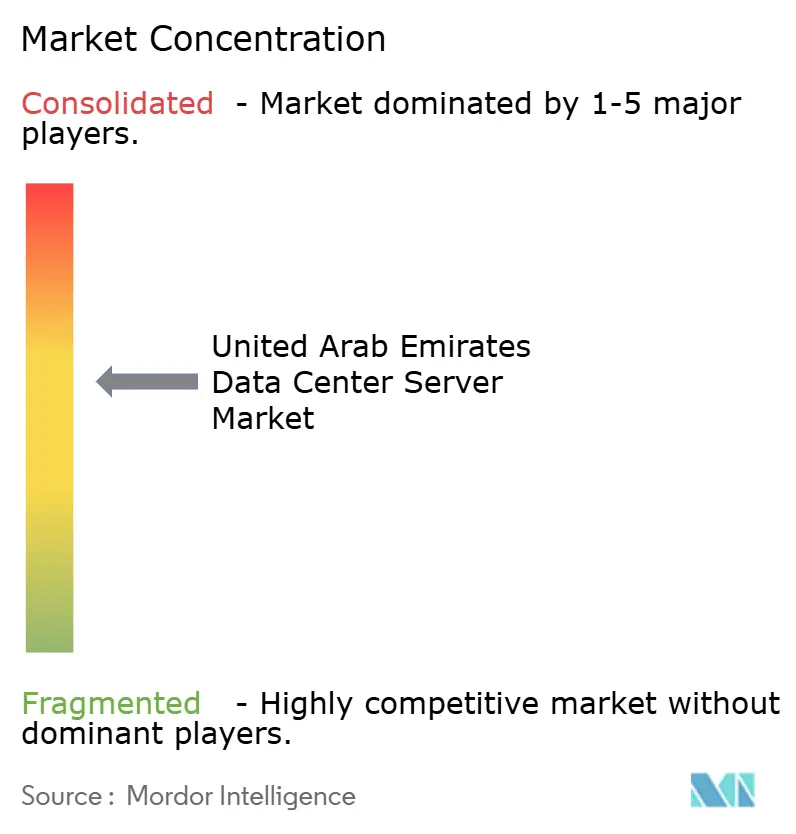

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de los Emiratos Árabes Unidos por ���ϲ�����

El tamaño del mercado de servidores de centros de datos de los Emiratos Árabes Unidos se valora en USD 3,29 mil millones en 2026 y se proyecta que alcance USD 7,77 mil millones en 2031, registrando una CAGR del 18,74%. Las crecientes ambiciones de IA soberana, los flujos de capital hiperescala y las regulaciones que priorizan la nube están redefiniendo los ciclos de compra, acelerando la demanda de servidores con alta densidad de GPU y bastidores con refrigeración líquida. Los campus de IA de Abu Dabi generan una demanda excepcional de aceleradores de gama alta, el centro de interconexión de Dubái atrae el tráfico multinube, y las tarifas preferenciales de energía verde dentro de las zonas francas moderan los costos operativos. Los prolongados plazos de entrega de servidores y los límites de uso de agua añaden fricciones; sin embargo, los operadores continúan precontratando capacidad para asegurar chips sujetos a controles de exportación. La dinámica competitiva permanece volátil mientras los fabricantes de equipos originales globales compiten por Khazna, Microsoft-G42 y du, mientras que los integradores locales monetizan una cadena de suministro de tres niveles que abarca contratos directos con hiperescaladores, ventas de canales de colocación y GPU como Servicio para empresas.

Conclusiones Clave del Informe

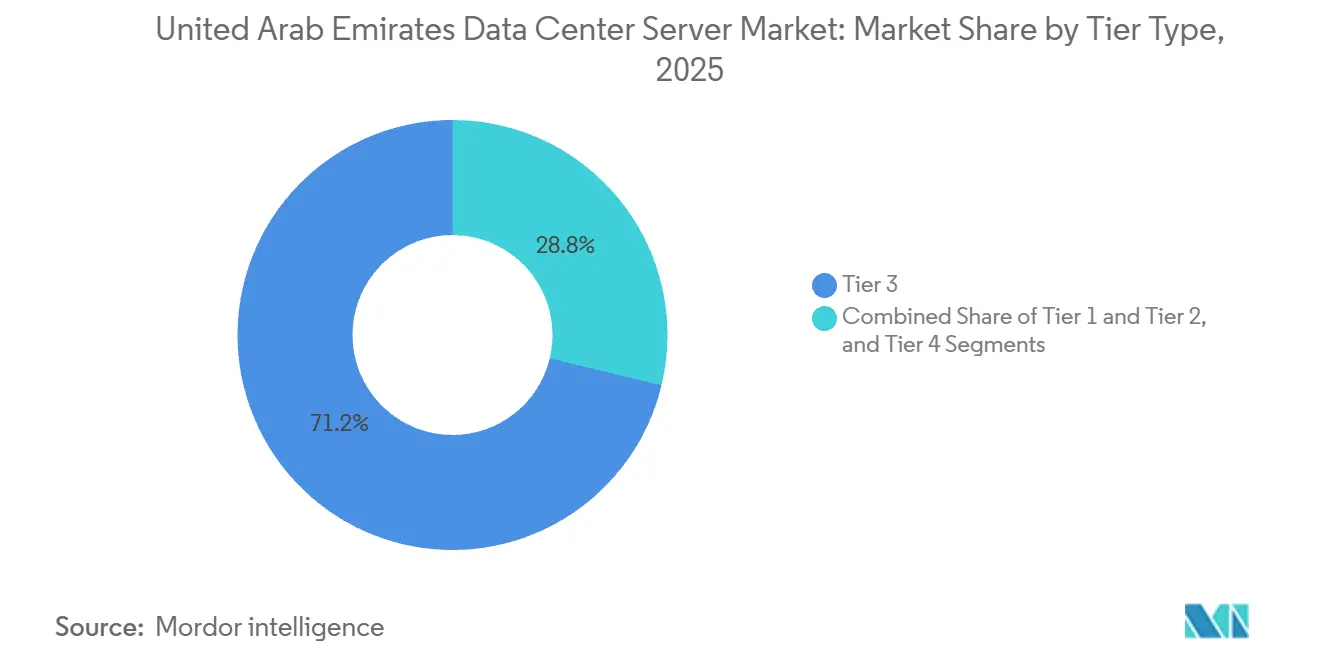

- Por tipo de nivel, el nivel 3 lideró con una cuota de ingresos del 71,24% en 2025, mientras que se prevé que el nivel 4 se expanda a una CAGR del 19,54% hasta 2031.

- Por tamaño del centro de datos, las instalaciones de gran tamaño representaron el 41,77% de la cuota del mercado de servidores de centros de datos de los Emiratos Árabes Unidos en 2025, y se proyecta que los campus hiperescala registren una CAGR del 19,38% hasta 2031.

- Por tipo de centro de datos, la colocación capturó el 56,87% de los ingresos en 2025, mientras que se prevé que los hiperescaladores y los CSPs crezcan a una CAGR del 19,91% durante el mismo período.

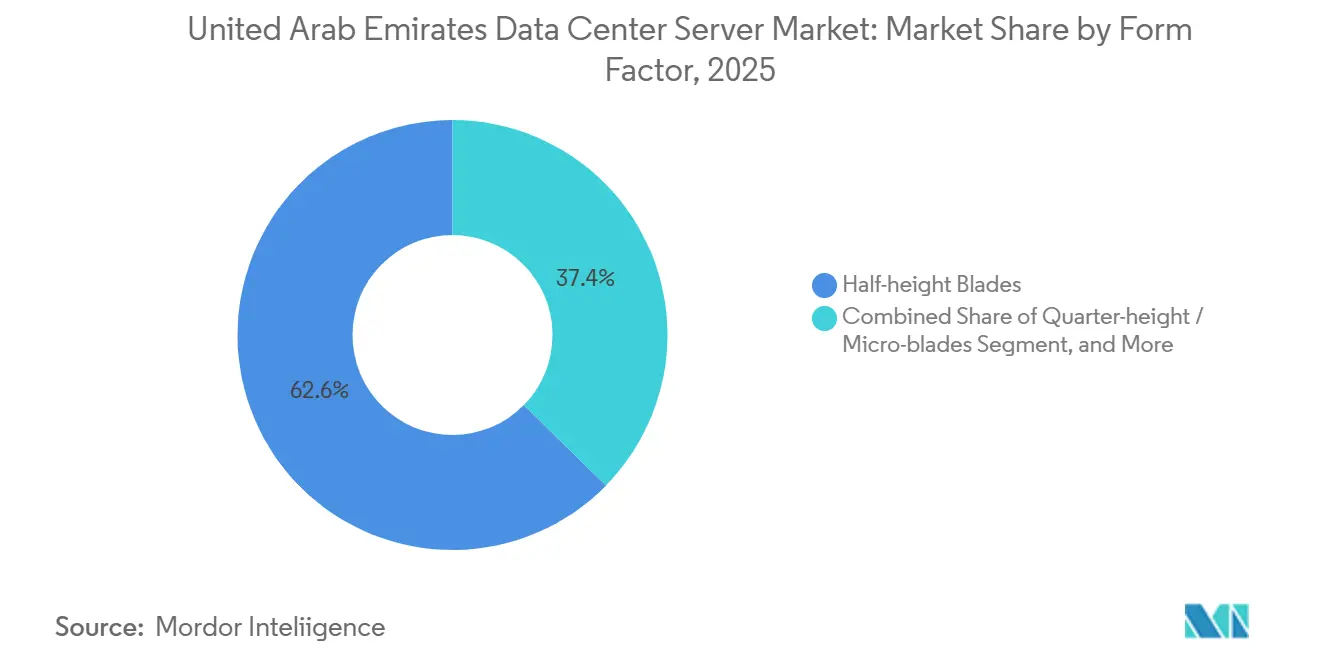

- Por factor de forma, las cuchillas de media altura retuvieron una cuota del 62,65% en 2025, mientras que las cuchillas de cuarto de altura y las micro-cuchillas están en posición de crecer a una CAGR del 19,72% hasta 2031.

- Por aplicación, las cargas de trabajo de IA y ML representaron el 36,76% de la cuota en 2025; sin embargo, la virtualización y la nube privada avanzarán a una CAGR del 19,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servidores de Centros de Datos de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campus de Cómputo de IA de Abu Dabi Impulsando la Demanda de GPU | +4.2% | Núcleo de Abu Dabi, con extensión a Dubái | Mediano plazo (2-4 años) |

| Flujo de Entrada de CAPEX de Hiperescaladores y Colocación | +3.8% | Capital global concentrado en Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Programas Gubernamentales de Prioridad a la Nube y Nación Inteligente | +3.5% | A nivel nacional, con ganancias tempranas en Abu Dabi, Dubái y Sharjah | Mediano plazo (2-4 años) |

| Creciente Digitalización del Sector BFSI | +2.9% | Distrito Financiero de Dubái, Mercado Global de Abu Dabi | Corto plazo (≤ 2 años) |

| Expansión de la Red Troncal de Fibra Óptica | +2.1% | Nacional, con aterrizajes submarinos en Fujairah | Largo plazo (≥ 4 años) |

| Tarifas Preferenciales de Energía Verde en Zonas Francas | +1.8% | Oasis de Silicio de Dubái, Ciudad de Masdar, Zona Industrial Khalifa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Campus de Cómputo de IA de Abu Dabi Impulsando la Demanda de GPU

El sitio Stargate EAU de G42 entregará 200 MW de capacidad optimizada para IA en 2026, constituyendo el núcleo de un complejo planificado de 5 GW que posiciona al emirato para entrenar modelos fundacionales a una escala regional sin precedentes. MGX inyectó USD 1.500 millones en 2024, permitiendo a Core42 desplegar clústeres NVIDIA H100 que quedaron disponibles públicamente ese mismo año. En 2025, Oracle instaló el primer superclúster NVIDIA Blackwell dentro de su región de Abu Dabi, acelerando los plazos de la IA soberana. La diplomacia sobre controles de exportación ahora condiciona la distribución de silicio, ya que los Estados Unidos autorizaron a G42 a importar 35.000 GPU Blackwell GB300 en noviembre de 2025, superando las asignaciones de muchos países europeos. Las adquisiciones, por lo tanto, responden a los hitos del entrenamiento de modelos más que a los ciclos de actualización habituales, generando pedidos de servidores irregulares pero masivos.

Flujo de Entrada de CAPEX de Hiperescaladores y Colocación

Microsoft y G42 se comprometieron con una expansión de 200 MW a través de Khazna en 2025, como parte de un plan más amplio de USD 15.200 millones que duplicará la capacidad de la nube soberana para 2029. du y Microsoft formaron por separado una empresa conjunta para construir un campus hiperescala de AED 2.000 millones (USD 544,9 millones) en Dubái, poniendo de manifiesto el alto nivel de apoyo estatal. Khazna aseguró USD 2.620 millones en financiación de proyectos para tres sitios adicionales en marzo de 2025, ilustrando una nueva normalidad en los acuerdos de centros de datos de varios miles de millones de dólares. Los hiperescaladores también consideran a los EAU como un puente regulatorio entre las normas de datos de la UE y las exigencias de latencia de Asia, enrutando el tráfico a través del enlace de 15 milisegundos de Dubái hacia Bombay.

Programas Gubernamentales de Prioridad a la Nube y Nación Inteligente

La Estrategia Digital 2025-2027 de Abu Dabi destinó AED 13.000 millones (USD 3.540 millones) para migrar el 80% de los servicios públicos a nubes soberanas o híbridas para 2027. Las directivas federales exigen que los ministerios adopten diseños nativos de nube de forma predeterminada, desplazando la demanda de servidores hacia clústeres hiperconvergentes alojados en sitios de Nivel 3 o superior. El Plan Universal de Inteligencia Artificial de Dubái tiene como objetivo alcanzar una clasificación global entre los 10 mejores en IA para 2031, impulsando adquisiciones intensivas en GPU para inferencia en tiempo real en servicios de ciudad inteligente. Las normas de Finanzas Abiertas emitidas por el Banco Central en 2024 obligan a los bancos a exponer API, empujándolos hacia servidores de pasarela de API de baja latencia dentro de salas de colocación. A medida que proliferan los proyectos digitales de tipo sprint, los proveedores equilibran los ciclos de actualización tradicionales de tres años junto con las oleadas de migración a la nube de 12 meses.

Creciente Digitalización del Sector BFSI

Emirates NBD migró la banca central a una plataforma híbrida, aumentando la densidad de servidores en un 40% y reduciendo el consumo de energía por transacción en un 18% en 2024. El Mercado Global de Abu Dabi albergó a 47 empresas de tecnología financiera en 2025, cada una de las cuales requería acceso con latencia inferior a 10 milisegundos a las redes de pago que favorecen la colocación de Nivel 3 o Nivel 4. El Centro Financiero Internacional de Dubái reportó una adopción de nube del 68% por parte de entidades reguladas en 2024, trasladando las compras desde equipos Unix propietarios hacia clústeres x86 listos para contenedores. Los servidores orientados al almacenamiento con unidades NVMe capaces de 1 millón de IOPS dominan ahora las especificaciones del sector BFSI, beneficiando a los proveedores con nodos de almacenamiento validados. Los pares de servidores redundantes distribuidos en sitios geográficamente separados satisfacen las normas actualizadas de Instalaciones de Valor Almacenado, duplicando efectivamente la huella por cliente.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de los Controles de Exportación sobre Chips Avanzados | -2.7% | A nivel nacional, más agudo en los proyectos de IA de Abu Dabi | Corto plazo (≤ 2 años) |

| Elevado CAPEX Inicial y Cuellos de Botella en la Cadena de Suministro | -2.3% | Global, más pronunciado en construcciones hiperescala y de Nivel 4 | Mediano plazo (2-4 años) |

| Escalada de Brechas de Seguridad de Datos | -1.6% | Nacional, en los sectores verticales BFSI y gubernamental | Corto plazo (≤ 2 años) |

| Normas más Estrictas sobre el Uso del Agua para Refrigeración Líquida | -1.2% | Abu Dabi y Dubái, con alivio en la zona franca de Ciudad de Masdar | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escrutinio de los Controles de Exportación sobre Chips Avanzados

El marco de Usuario Final Validado de la Oficina de Industria y Seguridad de los Estados Unidos añade entre 60 y 90 días de sobrecarga en los plazos de entrega, ya que cada envío de H100 o Blackwell requiere auditorías del Plan de Protección Tecnológica. La licencia de Microsoft de septiembre de 2024 incluía cláusulas de inspección trimestral, lo que complica la planificación de capacidad de Azure. La masiva asignación de 35.000 unidades Blackwell a G42 en 2025 se realizó bajo estrictas condiciones de no reexportación, comprometiendo a los compradores con el riesgo de depreciación total. El obstáculo de cumplimiento divide el mercado entre las entidades que pueden superar las auditorías y aquellas que se conforman con aceleradores de generación anterior como el A100 o el AMD MI300X. Los esfuerzos de localización, incluida una planta regional de envasado de chips respaldada por Mubadala, cobran impulso a medida que los compradores buscan cubrir su exposición en la cadena de suministro.

Elevado CAPEX Inicial y Cuellos de Botella en la Cadena de Suministro

La construcción de 100 MW de Khazna en Ajman costará aproximadamente USD 1.100 millones, ilustrando el índice de referencia de USD 10-12 millones por MW para la construcción de Nivel 3 en los EAU. Los plazos de entrega de servidores GPU se prolongaron a 26 semanas en 2024, con las aprobaciones de exportación añadiendo otras 8-10 semanas adicionales. Los componentes de distribución de energía y refrigeración de precisión enfrentan una escasez similar; Vertiv citó retrasos de 3 a 4 meses en un proyecto de 16 MW en el Oasis de Silicio de Dubái. La intensidad del CAPEX desalienta las construcciones especulativas, trasladando el riesgo a los inquilinos ancla dispuestos a comprometerse con compromisos plurianuales. La volatilidad de los precios del cobre y los sustratos enturbia aún más la elaboración de presupuestos, lo que ha llevado a incluir cláusulas de fuerza mayor, antes poco frecuentes en los contratos anteriores a 2023.

Análisis de Segmentos

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que las Cargas de Trabajo de IA Exigen una Disponibilidad de Cinco Nueves

Las instalaciones de Nivel 3 representaron el 71,24% de la cuota del mercado de servidores de centros de datos de los Emiratos Árabes Unidos en 2025, lo que refleja una amplia adopción empresarial que acepta ventanas de mantenimiento limitadas. Se proyecta que los sitios de Nivel 4 registren una CAGR del 19,54% hasta 2031, a medida que los hiperescaladores y los operadores de nube soberana insisten en una disponibilidad del 99,995% para los clústeres de inferencia de IA. Desde la perspectiva del tamaño del mercado de servidores de centros de datos de los Emiratos Árabes Unidos, las implementaciones de Nivel 4 añadirán la mayor parte de los megavatios incrementales entre 2026 y 2031. La certificación Nivel IV del Grupo AD Ports en diciembre de 2025 subrayó este giro hacia la arquitectura tolerante a fallos. La refrigeración líquida se diseña desde el primer día, elevando las densidades de potencia más allá de 50 kW por bastidor, un punto de inflexión en el que la refrigeración por aire pierde eficiencia.

El techo regulatorio impuesto por la Autoridad Nacional de Seguridad Electrónica convierte efectivamente al Nivel III en el umbral mínimo de cumplimiento para las cargas de trabajo gubernamentales. Las empresas que antes optaban por sitios de recuperación ante desastres de Nivel II ahora se orientan hacia el mantenimiento concurrente de Nivel III, reduciendo el tiempo de inactividad programado a menos de 1,6 horas anuales. El esquema de alimentación de doble vía y refrigeración 2N+1 de Khazna es representativo del nuevo estándar de referencia del Nivel III. De cara al futuro, es probable que las construcciones de Nivel IV se mantengan exclusivamente para hiperescaladores, dada su mayor intensidad de capital y los estrictos mandatos de redundancia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Centro de Datos: Los Campus Hiperescala Capturan los Flujos de IA y Migración a la Nube

Las instalaciones de gran tamaño, definidas como aquellas con 1.000 a 5.000 servidores, representaron el 41,77% de la cuota en 2025, suministrando suites privadas para inquilinos multinacionales dentro de los campus de colocación. Se prevé que el tamaño del mercado de servidores de centros de datos de los Emiratos Árabes Unidos para las construcciones hiperescala crezca a una CAGR del 19,38%, impulsado por el programa de 200 MW de Microsoft-G42 y el campus de AED 2.000 millones de du en Dubái. Los sitios medianos (200-1.000 servidores) siguen siendo populares entre las sedes regionales que consolidan las cargas de trabajo del Golfo en un solo emirato. Los sitios perimetrales pequeños de menos de 200 servidores ofrecen servicios 5G de baja latencia en oficinas centrales de telecomunicaciones.

El diseño modular de 20 salas de Khazna en Ajman permite incrementos de 5 MW que se activan a medida que los inquilinos ancla se comprometen, mitigando el riesgo de utilización. Los inquilinos hiperescala suelen evitar a los distribuidores y negocian contratos de volumen directo con Dell, HPE o Supermicro, sacrificando flexibilidad a cambio de ahorros en el costo unitario. Las empresas en salas grandes y medianas valoran la neutralidad de la colocación, lo que permite el aprovisionamiento de múltiples proveedores y una repatriación más sencilla de la nube.

Por Tipo de Centro de Datos: Los Hiperescaladores y CSPs Ganan Terreno a Medida que los Mandatos de Nube Soberana se Aceleran

Los sitios de colocación capturaron el 56,87% de los ingresos en 2025, lo que refleja una preferencia por arrendar energía y espacio. Sin embargo, se proyecta que los hiperescaladores y los CSPs registren una CAGR del 19,91%, a medida que los marcos de nube soberana obligan a las cargas de trabajo del sector público a residir en regiones certificadas localmente. La expansión de Microsoft a través de Khazna amplía la huella soberana de Azure, mientras que el superclúster Blackwell de Oracle refuerza la capacidad de IA dentro del país.

Las empresas aún necesitan bastidores en sus instalaciones propias para cargas de trabajo de latencia ultrabaja o heredadas, pero muchas se cubren adoptando metal desnudo como servicio, lo que permite alquileres mensuales en lugar de gastos de capital. Los sitios IBX de Equinix en Dubái se encuentran en el centro de esta topología híbrida, albergando el Intercambio de Internet de los EAU y a 3.000 proveedores de TI. [1]Equinix, "¿Por qué elegir los centros de datos de Dubái?", EQUINIX.COM Se espera que la cuota del mercado de servidores de centros de datos de los Emiratos Árabes Unidos correspondiente a la colocación ceda gradualmente terreno al hiperescala a medida que profundice la adopción nativa de nube.

Por Factor de Forma: Las Micro-Cuchillas Ganan Terreno en Implementaciones de Nodos Perimetrales y Pasarelas de IoT

Las cuchillas de media altura mantuvieron una cuota del 62,65% en 2025, equilibrando la densidad de cómputo con el flujo de aire. Se prevé que las cuchillas de cuarto de altura y las micro-cuchillas crezcan a una CAGR del 19,72%, impulsadas por los nodos perimetrales de telecomunicaciones que se ajustan dentro de gabinetes 5G con espacio limitado. [2]du, "du lanza GPU como Servicio", DU.AE Las cuchillas de altura completa siguen siendo un nicho para la simulación de yacimientos o el HPC académico.

Los elevados alquileres de oficinas en el centro de Dubái, con un promedio de USD 50-70 por pie cuadrado, crean un argumento económico para maximizar el cómputo por metro cuadrado, acelerando la adopción de micro-cuchillas. Proveedores como Supermicro y Quanta observan pedidos crecientes de nodos GPU de 1U capaces de alojar ocho aceleradores, lo que permite a las operadoras de telecomunicaciones monetizar la GPU como Servicio sin ampliar su huella.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación y Carga de Trabajo: La Virtualización Repunta a Medida que las Empresas Repatrían Cargas de Trabajo de la Nube

La IA y el ML consumieron el 36,76% de la capacidad de servidores en 2025, liderados por proyectos de IA soberana en Abu Dabi. Se prevé que el tamaño del mercado de servidores de centros de datos de los Emiratos Árabes Unidos para la virtualización y la nube privada crezca a una CAGR del 19,83% hasta 2031, a medida que los sectores BFSI y las agencias gubernamentales repatrían cargas de trabajo para cumplir con las normas de residencia de datos. Las cargas de trabajo de HPC, orientadas al almacenamiento y perimetrales completan la combinación.

Las tarifas de salida de datos en la nube han llevado a las empresas a comparar el costo total de propiedad de la colocación en metal desnudo frente al modelo de pago por uso de los hiperescaladores. Los resultados muestran ahorros del 30-40% en horizontes plurianuales, catalizando migraciones inversas hacia clústeres VMware y OpenStack en instalaciones propias. El grupo H100 de Core42, disponible por horas, ofrece una alternativa para tareas de IA con picos de demanda sin compromisos a largo plazo.

Análisis Geográfico

Abu Dabi albergó 16 de las 35 instalaciones del país en 2025 y lidera las implementaciones con alta densidad de GPU a través del campus Stargate de G42 y el superclúster Blackwell de Oracle. Dubái mantuvo 18 centros de datos, incluidos tres sitios IBX de Equinix que anclan el peering regional, y se beneficia de enlaces de 15 milisegundos a Bombay. El sitio solitario de Fujairah está ubicado junto al aterrizaje submarino 2Africa, proporcionando tránsito de baja latencia para las redes de distribución de contenidos.

La capacidad instalada alcanzó los 358 MW en 2025 y se prevé que llegue a aproximadamente 950 MW para 2028, impulsada por un proyecto de USD 46.100 millones que representa el 55% de los totales del CCG. Khazna superó los 300 MW de capacidad operativa a finales de 2023 y apunta a 850 MW para 2029 mediante proyectos en Abu Dabi, Dubái y Ajman. Las iniciativas de Microsoft-G42 y du añadirán aproximadamente 250-300 MW para 2027, lo que probablemente preservará el duopolio de Abu Dabi-Dubái en las construcciones a gran escala.

La utilización se situó en el 98,7% en 2025, lo que indica una oferta ajustada. Sin embargo, las inauguraciones simultáneas de instalaciones hiperescala en 2026-2027 podrían inclinar brevemente el mercado hacia una sobreoferta si las migraciones empresariales a la nube se retrasan respecto a las expectativas de política. Los incentivos de las zonas francas en Ciudad de Masdar y el Oasis de Silicio de Dubái, incluidas las tarifas de energía verde con descuento y los permisos acelerados, continúan orientando los nuevos proyectos hacia estos clústeres.

Panorama Competitivo

Los fabricantes de equipos originales globales, incluidos Dell, Hewlett Packard Enterprise, Lenovo, Cisco y Supermicro, compiten por los ciclos de actualización plurianuales en Khazna y en los hiperescaladores, captando una cuota combinada del 60% en envíos en 2025. [3]ASBIS Oriente Medio, "Noticias de ASBIS", ASBISME.AE Los hiperescaladores aseguran los precios mediante contratos directos, a menudo agrupando pilas de software como Azure Stack HCI o Exadata Cloud@Customer. Los operadores de colocación mantienen la neutralidad de proveedores, pero cada vez más ofrecen servicios gestionados que se estandarizan en el hardware establecido.

Los operadores de telecomunicaciones du y Etisalat se integran verticalmente, ofreciendo GPU como Servicio a las empresas que prefieren modelos de gastos operativos sobre los de capital, compitiendo efectivamente con los alquileres de GPU en la nube pública. Hewlett Packard Enterprise se asoció con Khazna en 2024 para lanzar el primer servicio gestionado de refrigeración líquida directa de la región, con una afirmación de un 20,7% más de cómputo por kilovatio.

AMD planea desafiar el dominio de alta gama de NVIDIA mediante un clúster MI350X de 2026 construido conjuntamente por Cisco y G42, lo que indica una diversificación de proveedores de chips. El cumplimiento normativo sigue siendo estricto, ya que las auditorías de ISO 27001, ISO 22301 y NESA rigen cualquier carga de trabajo que toque datos federales. Los proveedores con planos precertificados obtienen una ventaja en los procesos de adquisición, especialmente cuando los retrasos en los controles de exportación pueden descarrilar los ajustados plazos de los proyectos de IA.

Líderes de la Industria de Servidores de Centros de Datos de los Emiratos Árabes Unidos

International Business Machines (IBM) Corporation

Hewlett Packard Enterprise (HPE)

Lenovo Group Limited

Cisco Systems Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft y G42 completaron la primera fase de 50 MW de su expansión de 200 MW en Khazna, habilitando el acceso anticipado a la computación confidencial para los clientes del gobierno de Abu Dabi.

- Noviembre de 2025: Oracle desplegó el primer superclúster NVIDIA Blackwell de Oriente Medio dentro de su región de Abu Dabi para acelerar los proyectos de IA soberana.

- Noviembre de 2025: Microsoft y G42 anunciaron un programa de capacidad de centro de datos de 200 MW a través de Khazna, como parte de un compromiso de USD 15.200 millones hasta 2029.

- Noviembre de 2025: Los Estados Unidos aprobaron la importación de 35.000 GPU NVIDIA Blackwell GB300 por parte de G42 bajo el marco de Usuario Final Validado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de servidores de centros de datos de los Emiratos Árabes Unidos abarca todos los servidores en rack, blade y micro que se instalan por primera vez en instalaciones de colocación, hiperescala, empresariales y de vanguardia de los siete emiratos; los valores se expresan en dólares estadounidenses al precio de venta al usuario final, incluida la integración in situ y los paquetes de servicios trienales.

Exclusión del ámbito de aplicación: quedan fuera de este estudio los servidores instalados en sucursales, furgonetas de emisión o armarios callejeros de telecomunicaciones.

������Գٲ�����ó��

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores/CSPs

- Centro de Datos Empresarial y Perimetral

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Micro-cuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Orientado al Almacenamiento

- Nodos Perimetrales / Pasarelas de IoT

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de instalaciones con sede en los EAU, responsables de productos OEM globales, distribuidores regionales y consultores de diseño de centros de datos de Dubai, Abu Dhabi y Sharjah. Estas conversaciones validaron los recuentos de racks activos, los ciclos de actualización y las intenciones de autoconstrucción de hiperescaladores, lo que nos permitió cerrar las lagunas de información que dejaban las fuentes secundarias.

Investigación documental

Nos basamos en conjuntos de datos públicos de primer nivel, como las hojas de comercio mensuales del Centro Federal de Competitividad y Estadística de los EAU, los boletines de tráfico en la nube de la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, los registros de importación del código HS de la Aduana de Dubai para servidores 8471 y los datos de la Agencia Internacional de la Energía sobre tarifas eléctricas, para comprender las entradas físicas, el crecimiento de la carga de trabajo y las tendencias del coste total de propiedad. El contexto complementario procede de organismos del sector como la Asociación de Centros de Datos del Golfo, artículos revisados por expertos en IEEE Access sobre la adopción de la refrigeración por inmersión y los informes 10-K de los proveedores que revelan el reparto regional de los ingresos.

Los repositorios de pago, como D&B Hoovers para las finanzas de los proveedores, Volza para los manifiestos a nivel de embarque y Dow Jones Factiva para el flujo de acuerdos, nos permiten cruzar los volúmenes con los corredores ASP, tras lo cual nuestros analistas concilian los valores atípicos con el flujo de código abierto. Esta lista es ilustrativa; muchas referencias adicionales sustentan nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la carga de TI instalada en 2024 (MW) y la potencia media de los servidores para derivar la demanda unitaria, que luego se valora utilizando ASP ponderados por factor de forma; las comprobaciones ascendentes selectivas, incluidas las listas de proveedores y las auditorías de existencias del canal, ajustan los totales. Entre las variables clave se incluyen los anuncios de capex de hiperescaladores, las trayectorias de importación de servidores, la densidad media de racks, el gasto en TI de las empresas de los EAU y la sensibilidad al coste de la electricidad. Una regresión multivariante con el crecimiento del PIB y la penetración de la carga de trabajo en la nube como impulsores exógenos proyecta la demanda hasta 2030; cuando los datos son escasos, la interpolación sigue los desfases de adopción documentados de mercados comparables del CCG antes de filtrarse más a través de rangos de expertos primarios.

Ciclo de validación y actualización de datos

Los resultados se someten a un análisis de desviaciones con datos de envíos y lecturas de contadores de electricidad, seguido de una revisión por pares en dos fases. Los informes se actualizan cada mes de junio, con revisiones provisionales cuando los planes de capex, los aranceles de importación o las grandes ampliaciones de las instalaciones modifican sustancialmente la base de referencia.

Por qué la línea de base del servidor del centro de datos de Emiratos Árabes Unidos de Mordor manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes combinaciones de factores de forma, tratan las salas de hiperescala cautivas de forma incoherente o actualizan los conjuntos de datos con cadencias desiguales.

Entre los factores clave de la brecha se incluyen: (1) si se contabilizan los servidores en torre fuera de las salas clasificadas como Tier, (2) la inclusión de software y soporte incluidos, (3) la extrapolación de la inflación del ASP y (4) la frecuencia de las actualizaciones del modelo cuando la divisa vinculada al dírham embota la volatilidad de los precios.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 2,80 B (2025) | Inteligencia de Mordor | - |

| USD 0,73 B (2025) | Consultoría regional A | Excluye los bastidores de autoconstrucción a hiperescala y valora sólo las instalaciones de cuchillas por primera vez. |

| USD 3,30 B (2024) | Diario profesional B | Añade servidores torre en las salas de servidores de las oficinas y aplica una subida uniforme del 8% del ASP sin ajuste de derechos de importación |

Estas comparaciones muestran cómo las opciones de alcance selectivas o las hipótesis de precios no controladas hacen variar los totales en más de mil millones de dólares, mientras que el disciplinado conjunto de variables y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones una base de referencia estable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de servidores de centros de datos de los Emiratos Árabes Unidos para 2031?

Se espera que el gasto total alcance USD 7.770 millones para 2031, frente a los USD 3.290 millones registrados en 2026.

¿Con qué rapidez se está expandiendo la adopción del Nivel 4 en todo el país?

Se prevé que las implementaciones de Nivel 4 crezcan a una CAGR del 19,54% hasta 2031, a medida que los hiperescaladores y los operadores de nube soberana exigen una disponibilidad del 99,995%.

¿Qué emiratos albergan la mayor parte de la capacidad hiperescala actual?

Abu Dabi y Dubái juntos concentran la mayoría de los campus hiperescala existentes y planificados, incluida la construcción de 200 MW de Microsoft-G42 y el proyecto multisite de Khazna.

¿Por qué están ganando terreno los servidores de cuchillas de cuarto de altura y micro-cuchillas?

Los operadores de telecomunicaciones prefieren estos factores de forma de ultradensidad para maximizar el número de GPU y CPU dentro de los sitios perimetrales 5G con espacio limitado y reducir los costos inmobiliarios en el centro de Dubái.

¿Cómo afectan las normas de control de exportaciones a los plazos de adquisición de GPU?

Las licencias de Usuario Final Validado añaden aproximadamente 60-90 días a los calendarios de importación de los aceleradores NVIDIA H100 y Blackwell, haciendo que las fechas de entrega sean menos predecibles.

¿Qué costo de capital debe considerarse para construir un centro de datos de Nivel 3 en los EAU?

La construcción típica oscila entre USD 10 millones y USD 12 millones por megavatio, antes de contabilizar los servidores y el equipo de red.

Última actualización de la página el: