Tamaño y �ʲ����پ������貹����ó�� del Mercado de Operadores de Red Móvil Virtual (MVNO) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

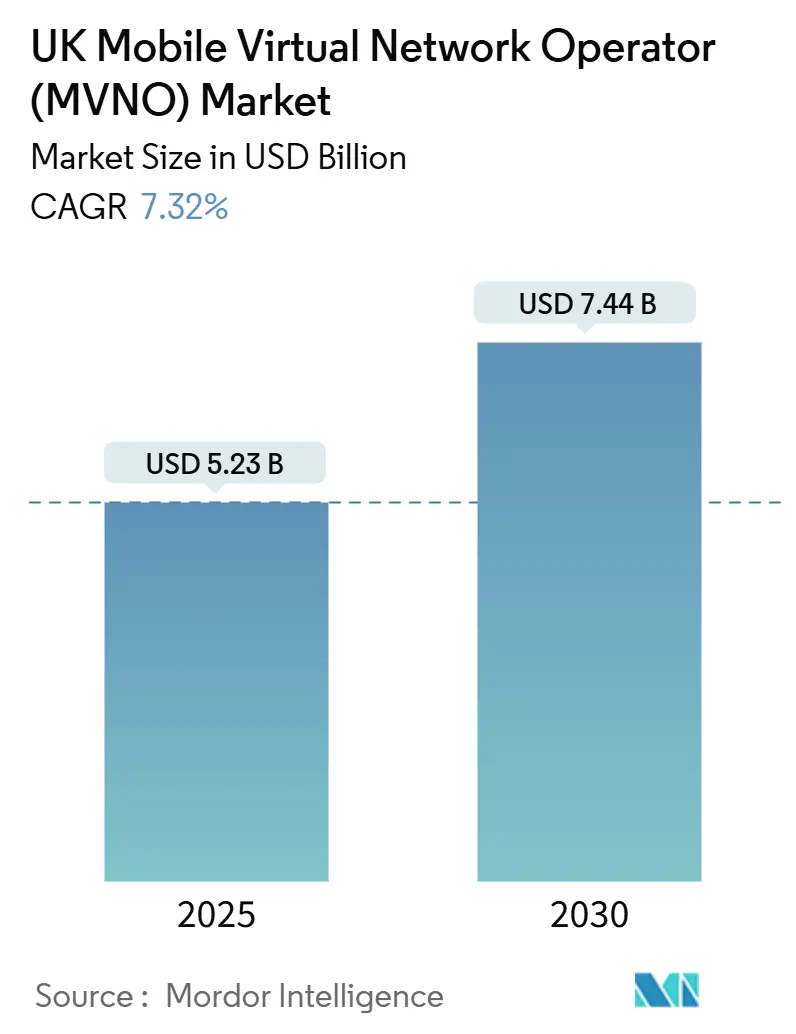

| Tamaño del Mercado (2025) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.32% CAGR |

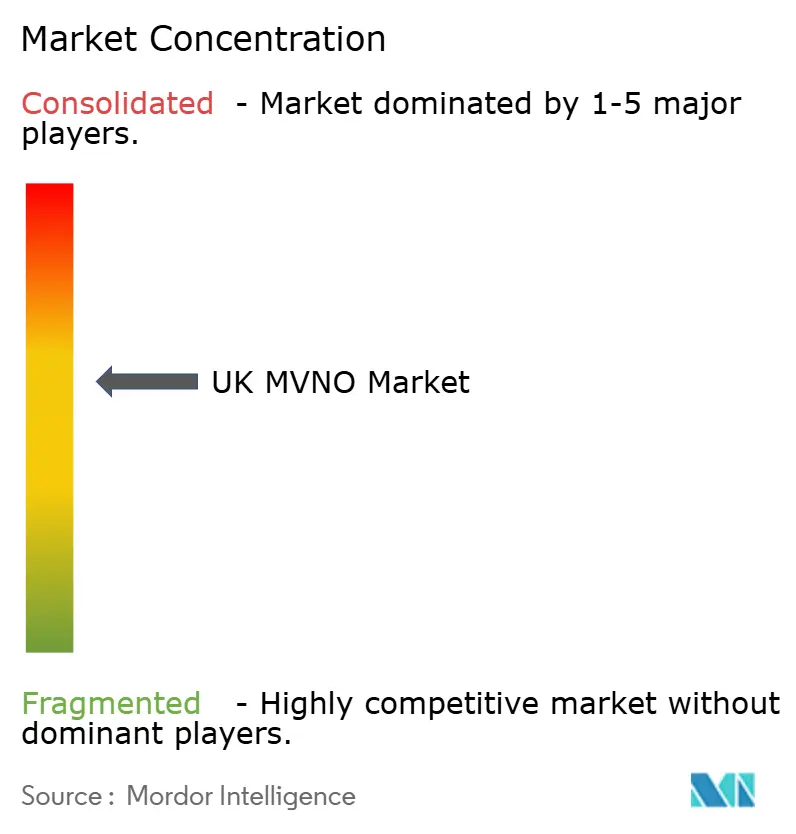

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual (MVNO) del Reino Unido por ���ϲ�����

El tamaño del Mercado de Operadores de Red Móvil Virtual del Reino Unido se estima en 5.230 millones de USD en 2025 y se espera que alcance los 7.440 millones de USD en 2030, a una CAGR del 7,32% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 20,19 millones de suscriptores en 2025 a 26,18 millones de suscriptores en 2030, a una CAGR del 5,34% durante el período de pronóstico (2025-2030).

La erosión sostenida de los precios mayoristas del 5G, los modelos de entrada digital basados en eSIM y una postura regulatoria favorable al consumidor están acelerando el crecimiento de los operadores virtuales al tiempo que reconfiguran el poder de negociación competitivo. La fusión de Vodafone y Three, completada en 2025, redujo el grupo de redes anfitrionas de cuatro a tres, pero, bajo las condiciones impuestas por OFCOM, fijó condiciones de acceso favorables para los MVNO durante 36 meses, reduciendo el costo del servicio y fomentando una fijación de precios agresiva [1]Fierce Network, "Vodafone UK y Three UK Completan una Fusión de 20.000 Millones de USD Tras 2 Años," fierce-network.com. La adquisición de espectro por 343 millones de GBP de Virgin Media O2 intensificó aún más la competencia mayorista al inyectar nueva capacidad de banda media en la mezcla de negociación [2]Telecoms.com, "VMO2 Finaliza un Acuerdo de Espectro de 343 Millones de GBP con VodafoneThree," telecoms.com. Las medidas regulatorias paralelas, como la prohibición nacional de los aumentos de precios vinculados a la inflación a mitad de contrato vigente desde enero de 2025, han mejorado la transparencia de precios, reducido la fricción al cambio y ampliado la base de clientes potenciales para todos los participantes del mercado de MVNO del Reino Unido [3]ISPreview, "OFCOM del Reino Unido Aprueba el Plan para Prohibir Algunos Aumentos de Precios de Banda Ancha a Mitad de Contrato," ispreview.co.uk .

Conclusiones Clave del Informe

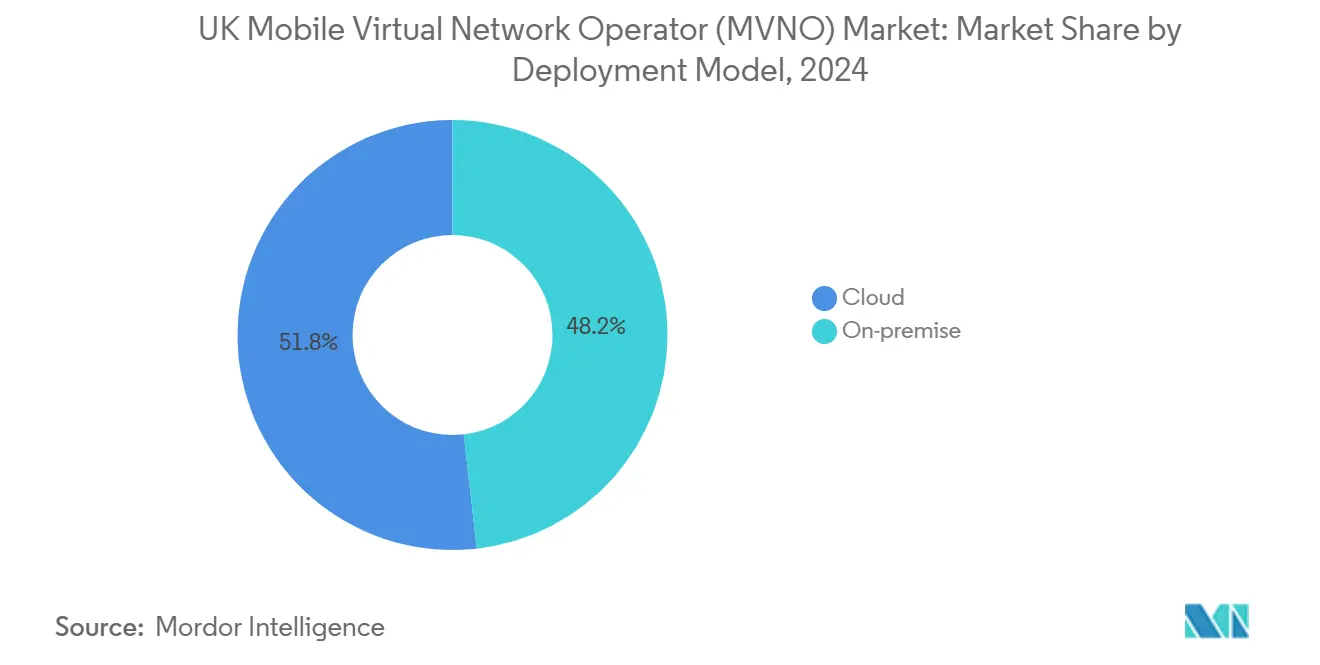

- Por modelo de implementación, las soluciones en la nube representaron el 51,80% del tamaño del mercado de MVNO del Reino Unido en 2024 y se prevé que se expandan a una CAGR del 14,82% hasta 2030.

- Por modo operativo, los MVNO Completos capturaron el 58,00% de la participación del mercado de MVNO del Reino Unido en 2024 y avanzan a una CAGR del 9,39% hasta 2030.

- Por tipo de suscriptor, las conexiones de consumidores representaron el 81,80% de los ingresos en 2024, mientras que se proyecta que las líneas específicas para IoT registren la CAGR más rápida del 23,49% entre 2025 y 2030.

- Por aplicación, otras aplicaciones representaron el 31,00% de los ingresos en 2024, mientras que se proyecta que el M2M Celular registre la CAGR más rápida del 18,26% entre 2025 y 2030.

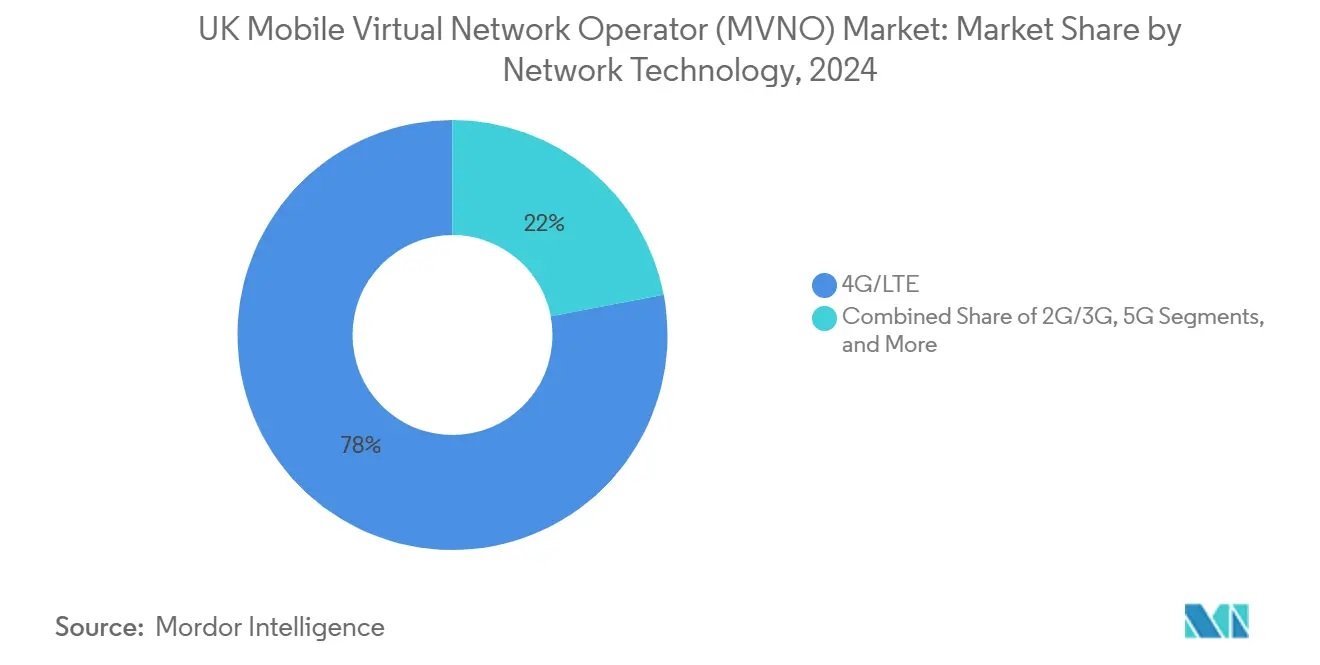

- Por tecnología de red, 4G/LTE se mantuvo dominante con una participación del 78,00% en 2024, mientras que se espera que ������é�����ٱ�/���ձ� se dispare a una CAGR del 88,39% hasta 2030.

- Por canal de distribución, las rutas en línea y solo digitales representaron el 42,00% de los ingresos en 2024 y están creciendo a una CAGR del 15,36% hasta 2030.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual (MVNO) del Reino Unido

Análisis del Impacto de los Impulsores

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Descenso de los precios de acceso mayorista al 5G | +1.2% | Todo el Reino Unido, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Presión regulatoria para la transparencia en el uso justo y la itinerancia | +0.8% | Todo el Reino Unido con alineación regulatoria con la UE | Corto plazo (≤ 2 años) |

| Marcas digitales con eSIM como primera opción que reducen las barreras de entrada | +1.5% | Todo el Reino Unido, mayor adopción en Londres y las principales ciudades | Corto plazo (≤ 2 años) |

| Demanda de convergencia de paquetes de fibra/cuádruple servicio | +1.1% | Todo el Reino Unido, más fuerte en mercados suburbanos | Mediano plazo (2-4 años) |

| Crecimiento de los corredores de remesas étnicos/expatriados | +0.7% | Londres, Birmingham, Mánchester, Leicester | Largo plazo (≥ 4 años) |

| Nichos de etiqueta privada de IoT empresarial post-Brexit | +0.9% | Todo el Reino Unido, concentrado en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Descenso de los precios de acceso mayorista al 5G

Los compromisos regulatorios vinculados a la fusión de VodafoneThree obligan al operador recién formado a mantener las tarifas mayoristas del 5G "justas y razonables" hasta 2028, subsidiando efectivamente el acceso virtual a las funciones del 5G independiente, como la segmentación de red [4]CMS, "Regulación y Legislación del 5G en el Reino Unido," cms.law. Al mismo tiempo, la adquisición de espectro de banda media de 78,8 MHz por 343 millones de GBP de Virgin Media O2 ha creado un canal mayorista competidor que ejerce presión a la baja sobre los precios en el mercado de MVNO del Reino Unido. Más de 3.300 sitios de 5G independiente están ahora en funcionamiento, lo que otorga a los MVNO acceso inmediato a capacidades premium sensibles a la latencia sin necesidad de invertir en hardware de radio. Los menores costos de insumos se han trasladado en cascada a las tarifas para el consumidor, ampliando la adopción de planes de datos ilimitados y reforzando la trayectoria de crecimiento del mercado de MVNO del Reino Unido.

Marcas digitales con eSIM como primera opción que reducen las barreras de entrada

La asociación impulsada por API de Vodafone con eSIM Go permite a cualquier empresa calificada lanzar un MVNO en semanas en lugar de meses, reduciendo los presupuestos de lanzamiento en aproximadamente un 40%. El lanzamiento de eSIM de VOXI en diciembre de 2024 añadió activación el mismo día en todo el país, mientras que Ymobile debutó como el primer operador del país exclusivo de eSIM basado en datos. La disponibilidad de dispositivos también está aumentando: se prevé que los teléfonos inteligentes compatibles con eSIM alcancen una participación del 58% en 2028, multiplicando la base potencial para las ofertas nativas digitales. El resultado es una mayor competencia e innovación más rápida en las tarifas en todo el mercado de MVNO del Reino Unido.

Demanda de convergencia de paquetes de fibra/cuádruple servicio

La propuesta Volt de Virgin Media O2 otorga el doble de datos móviles y mejoras en la velocidad de banda ancha a los hogares con doble servicio, demostrando que el valor combinado, en lugar del descuento puro de precios, impulsa la retención y mayores ingresos por usuario. La prueba de fibra de 500 Mbps de Giffgaff a través de Nexfibre muestra que incluso las marcas de bajo costo ven mérito estratégico en la convergencia fija-móvil. Los clientes con paquetes tienen una tasa de abandono un 35% menor, lo que estabiliza el valor de vida útil y permite a los MVNO reinvertir en servicios diferenciados, sosteniendo la expansión de ingresos del mercado de MVNO del Reino Unido.

Nichos de etiqueta privada de IoT empresarial post-Brexit

El licenciamiento de Acceso Compartido de OFCOM ha emitido más de 1.500 licencias localizadas de 3,8-4,2 GHz desde 2019, otorgando a los MVNO autonomía de espectro para campus industriales. Verizon y Nokia están construyendo seis redes privadas de 5G en la zona logística de Thames Freeport de 1.700 acres bajo contratos a largo plazo por valor de 2.500 millones de GBP, lo que ilustra la profundidad de ingresos de los nichos empresariales. Estos despliegues verticales otorgan a los MVNO ingresos de mayor margen respaldados por acuerdos de nivel de servicio, aislados de las guerras de precios minoristas.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inminentes costos de reasignación de espectro trasladados a los MVNO | -0.9% | Todo el Reino Unido, mayor impacto en áreas urbanas densas | Mediano plazo (2-4 años) |

| Límites de precios impuestos por OFCOM sobre datos fuera del paquete | -0.6% | Todo el Reino Unido | Corto plazo (≤ 2 años) |

| Disponibilidad mayorista limitada de 5G SA más allá de 2026 | -1.1% | Todo el Reino Unido, concentrado en áreas rurales | Largo plazo (≥ 4 años) |

| Aumento de los gastos de cumplimiento por fraude y cambio de SIM | -0.8% | Todo el Reino Unido, mayores costos para los MVNO internacionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Inminentes costos de reasignación de espectro trasladados a los MVNO

OFCOM revocará las licencias no pareadas de 2100 MHz en abril de 2029 y aumentará los depósitos de subasta para las próximas bandas de 26 GHz y 40 GHz a 1 millón de GBP, frente a los 100.000 GBP anteriores, elevando las tarifas anuales de espectro en un estimado de 320 millones de GBP para los operadores de red móvil anfitriones. Los precedentes históricos muestran que los operadores transfieren entre 12 y 18 meses de costos incrementales de espectro directamente a las tarifas mayoristas. Para los MVNO sensibles a los costos, el efecto dominó amenaza con comprimir los márgenes y podría ralentizar la innovación en servicios dentro del mercado de MVNO del Reino Unido.

Aumento de los gastos de cumplimiento por fraude y cambio de SIM

Inglaterra y Gales ahora imponen multas ilimitadas por el abuso de granjas de SIM, lo que obliga a los MVNO a implementar controles mejorados de Conozca a su Cliente, verificación biométrica y plataformas de monitoreo de tráfico. Los gastos de implementación oscilan entre 2 millones y 5 millones de GBP para los operadores de nivel medio, mientras que los costos continuos de análisis reducen los márgenes de EBITDA. La disputa de IVA de 51 millones de GBP de Lycamobile pone de relieve la exposición financiera de los errores de cumplimiento.

Análisis de Segmentos

Por Modelo de Implementación: La infraestructura en la nube amplía las ventajas de escala

Los entornos alojados en la nube representaron el 51,80% del tamaño del mercado de MVNO del Reino Unido en 2024, y su CAGR del 14,82% los convierte en la opción de implementación de más rápido crecimiento hasta 2030. Las plataformas con API como primera opción de proveedores como Gigs permiten a las marcas no telco incorporar conectividad en semanas, agudizando la presión competitiva en todo el mercado de MVNO del Reino Unido. El control total en la nube permite a los operadores implementar soporte basado en inteligencia artificial; el chatbot generativo de VOXI aumentó la resolución en el primer contacto al tiempo que redujo la carga de los agentes en vivo. Las implementaciones locales aún mantienen relevancia en casos de IoT industrial altamente regulados o sensibles a la latencia, pero su participación relativa disminuirá a medida que mejore la acreditación de seguridad de la nube pública.

La adopción de la nube también sustenta motores de precios dinámicos que prueban continuamente paquetes de tarifas, algo crucial para defender la eficiencia del costo de adquisición en el mercado de MVNO del Reino Unido. Las menores cargas de gasto de capital y el escalado elástico suavizan los picos de tráfico estacionales, lo que es vital para las marcas orientadas al consumidor que ejecutan campañas promocionales de tiempo limitado.

Por Modo Operativo: Los MVNO Completos consolidan el liderazgo

Los MVNO Completos controlaron el 58,00% de los ingresos en 2024 y se incrementarán a un ritmo del 9,39% anual hasta 2030, gracias a su propiedad de los elementos de red central que permiten un empaquetado de servicios flexible. iD Mobile superó los 2 millones de líneas tras añadir acumulación de datos e itinerancia inclusiva en la UE, funciones complejas de replicar bajo modelos de MVNO más ligeros. Los MVNO revendedores conservan atractivo para las marcas de celebridades o minoristas que necesitan una entrada rápida al mercado, pero la exposición al margen mayorista limita la rentabilidad si la escala se estanca. Los híbridos de operador de servicios salvan la brecha, pero enfrentan una creciente carga de cumplimiento, lo que empuja a más actores hacia el control de pila completa.

La simetría regulatoria también ha mejorado; OFCOM ahora aplica muchos marcos de cumplimiento de red central de manera uniforme en redes anfitrionas y virtuales, recompensando a los MVNO que ya gestionan sus propias plataformas HLR/HSS. Esa dinámica consolida aún más el poder de mercado de los MVNO Completos dentro del mercado de MVNO del Reino Unido.

Por Tipo de Suscriptor: La base de consumidores domina, las líneas IoT se disparan

Los consumidores aportaron el 81,80% de los ingresos de 2024, lo que demuestra que los paquetes de voz y datos y la financiación de dispositivos siguen siendo lucrativos. Sin embargo, las líneas IoT crecerán a una CAGR líder en el sector del 23,49%, expandiendo el mercado de MVNO del Reino Unido hacia los verticales de telemática vehicular, medición inteligente y seguimiento logístico. Virgin Media O2 cerró 2024 con 45,7 millones de conexiones totales, citando el IoT como un vector de crecimiento principal. Las líneas empresariales ocupan el punto estratégico intermedio: los volúmenes están por detrás de los totales de consumidores, pero el ingreso promedio por usuario es mayor y la tasa de abandono es menor. En general, la diversificación por tipo de suscriptor amortigua la ciclicidad de los ingresos y amplía las vías de monetización en todo el mercado de MVNO del Reino Unido.

El escrutinio sobre la ciberseguridad corporativa y las normas de residencia de datos favorecerá a los MVNO que ofrezcan controles de política a nivel de SIM granulares, mejorando su relevancia en los marcos de la Industria 4.0. Ese posicionamiento se alinea con los planes nacionales de financiación de la transformación digital en los centros de fabricación, fomentando la adopción de IoT a largo plazo.

Por Aplicación: El M2M Celular acelera la digitalización industrial

La categoría de otras aplicaciones, que incluye paquetes de tecnología financiera y planes orientados a la comunidad, contribuyó con el 31,00% del valor de 2024, lo que señala una creatividad continua en el diseño de servicios. El M2M Celular, aunque representa una base más pequeña, está creciendo a una CAGR del 18,26% hasta 2030, impulsado por la automatización de fábricas y los proyectos de ciudades inteligentes que demandan IP públicas fijas y latencia garantizada. El plan ilimitado de 5G con IP estática de BetterM2M ilustra la prima que los clientes pagarán por la funcionalidad de nicho. Las ofertas de voz con descuento centradas en el precio siguen siendo atractivas para las familias sensibles al precio, mientras que las aplicaciones empresariales generan un ingreso promedio por usuario de nivel medio.

Por Tecnología de Red: La integración satélite-terrestre reconfigura la ecuación de cobertura

4G/LTE todavía ancla el 78,00% del tráfico en 2024, pero la adopción del 5G independiente se está acelerando bajo los recortes de tarifas mayoristas. Se prevé que los servicios de ������é�����ٱ�/���ձ� registren una CAGR del 88,39% a medida que Virgin Media O2 despliega el backhaul de Starlink para cubrir las zonas rurales sin cobertura. El piloto de Conexión Directa a Celular de O2 en Northumberland proporcionó prueba en vivo de la viabilidad de la cobertura remota. Eutelsat OneWeb completó la primera prueba de 5G NTN del Reino Unido en febrero de 2025, señalando lanzamientos comerciales inminentes. A medida que los dispositivos NTN lleguen al mercado masivo en 2027-2028, la economía de cobertura se inclinará aún más hacia las arquitecturas híbridas, reforzando la paridad competitiva entre los MVNO nacionales.

Por Canal de Distribución: Las rutas solo digitales capturan el margen de la cadena de valor

Los canales en línea y solo digitales generaron el 42,00% de los ingresos en 2024, creciendo a una CAGR del 15,36%. El lanzamiento de Ymobile sin ningún punto de contacto físico confirmó que las propuestas intensivas en datos y exclusivas de eSIM resuenan entre los grupos demográficos más jóvenes. Eliminar la logística de SIM físicas reduce el costo de adquisición en aproximadamente un 30%, financia recompensas de fidelidad más generosas y acelera la incorporación, armas cruciales en el continuo concurso de precio-valor del mercado de MVNO del Reino Unido. El comercio minorista físico perdura para la financiación de dispositivos y el soporte presencial, pero su participación relativa seguirá cayendo a medida que los fabricantes de dispositivos impulsen las ventas directas al consumidor en línea.

Análisis Geográfico

El mercado de MVNO del Reino Unido disfruta de un alcance del 99% de la población a través de acuerdos de itinerancia en redes anfitrionas, aunque la densidad de ingresos varía. El Gran Londres por sí solo aporta más de una cuarta parte de la facturación total debido a la concentración de usuarios adinerados y ávidos de datos que adoptan los planes ilimitados de 5G de forma temprana. Birmingham, Mánchester y Leicester sustentan el tráfico de llamadas étnicas de alto margen, lo que refleja la vitalidad continua de los corredores internacionales. Escocia rural e Irlanda del Norte históricamente sufrieron una señal irregular, pero ahora se benefician de las torres de la Red Rural Compartida y el backhaul de satélites de órbita baja terrestre; Virgin Media O2 incluso utilizó eNodeBs transportados en helicóptero en las Tierras Altas para acelerar la cobertura.

Gales se beneficia de una inversión público-privada específica de 1.000 millones de GBP destinada a alcanzar el 95% de disponibilidad de 4G a finales de 2025, ampliando la base potencial de suscriptores para los MVNO más pequeños especializados en paquetes de servicios públicos. En los cinturones industriales del norte, las redes privadas de 5G en campus apoyan las actualizaciones de fábricas inteligentes, lo que permite a los MVNO orientados a empresas ofrecer acuerdos de nivel de servicio personalizados. Las cláusulas de paridad geográfica en el código de acceso mayorista de OFCOM significan que los MVNO no pueden ser rechazados por razones de costo en ningún condado, lo que refuerza la uniformidad nacional y mejora la confianza del consumidor en el mercado de MVNO del Reino Unido.

Panorama Competitivo

La rivalidad en el mercado es intensa pero moderadamente fragmentada. Los ingresos pasan por muchas manos, desde Tesco Mobile, anclado en el sector de la alimentación, que superó los 1.000 millones de GBP de facturación en 2024, hasta el recién llegado de tecnología financiera Revolut, que apunta a planes paneuropeos con un precio de 12,50 GBP al mes. La innovación tecnológica es un arma central: el chatbot de inteligencia artificial de VOXI mejoró la contención y redujo los gastos operativos de atención al cliente, mientras que Utility Warehouse aprovecha un paquete de energía, banda ancha y móvil que reduce las facturas del hogar bajo una sola cuenta.

La consolidación continúa: la venta de Lebara en 2024 a Waterland PE y la reducción de la presencia de Lycamobile crean objetivos de adquisición para los nuevos participantes nativos digitales. La actividad de patentes en la orquestación de eSIM y la segmentación de red muestra que los MVNO están evolucionando hacia empresas de software capaces de microsegmentar los niveles de calidad de servicio, defendiendo los márgenes frente a la erosión de los precios minoristas. Las colaboraciones satelitales con OneWeb o Starlink marcan otro diferenciador al otorgar a los MVNO un alcance rural único con un gasto de capital mínimo. Aquellos que dominen la convergencia, las operaciones de inteligencia artificial y el acceso a redes híbridas superarán a los operadores de descuento de voz en el mercado de MVNO del Reino Unido.

Líderes de la Industria de Operadores de Red Móvil Virtual (MVNO) del Reino Unido

Tesco Mobile Limited

giffgaff Limited

Sky Mobile Services Limited

Lycamobile USA Inc.

Lebara Mobile

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: VodafoneThree completó una fusión de 15.000 millones de GBP, formando el mayor operador anfitrión del Reino Unido con 27 millones de clientes y comprometiendo 11.000 millones de GBP para una cobertura 5G nacional del 99% para 2034.

- Junio de 2025: Virgin Media O2 aseguró 78,8 MHz de espectro por 343 millones de GBP, reforzando la capacidad de 4G y 5G al tiempo que extendía los acuerdos de compartición de red.

- Junio de 2025: Verizon y Nokia ganaron contratos para desplegar seis redes privadas de 5G en las 1.700 acres de la zona logística de Thames Freeport, apoyando 5.000 empleos y objetivos de automatización industrial.

- Abril de 2025: Revolut anunció planes de MVNO para el Reino Unido y Alemania, combinando llamadas ilimitadas, mensajes de texto y 20 GB de itinerancia por 12,50 GBP al mes.

- Abril de 2025: Giffgaff inició una prueba con 500 clientes de banda ancha de fibra de 500 Mbps a través de Nexfibre por 10 GBP al mes.

- Enero de 2025: O2 utilizó enlaces de Starlink para proporcionar 4G al pueblo de Craster, demostrando la integración práctica satélite-terrestre.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual (MVNO) del Reino Unido

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicios |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| ������é�����ٱ�/���ձ� |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros / Mayoristas |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicios | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| ������é�����ٱ�/���ձ� | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros / Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MVNO del Reino Unido?

El tamaño del mercado de MVNO del Reino Unido alcanzó los 5.230 millones de USD en 2025 y se prevé que ascienda a 7.440 millones de USD en 2030.

¿Cuál es la tasa de crecimiento esperada para los operadores virtuales en el Reino Unido?

Se proyecta que los ingresos agregados crezcan a una CAGR del 7,32% entre 2025 y 2030, respaldados por menores costos mayoristas del 5G y la adopción de eSIM.

¿Qué modelo operativo lidera el segmento?

Los MVNO Completos dominan con una participación del 58,00% en los ingresos de 2024 y se están expandiendo a una CAGR del 9,39% hasta 2030 debido a un mayor control de la infraestructura.

¿Por qué están ganando terreno las marcas exclusivas de eSIM?

El aprovisionamiento de eSIM reduce los costos de lanzamiento en aproximadamente un 40%, permite la activación instantánea y se alinea con la creciente compatibilidad de dispositivos que debería alcanzar una penetración del 58% en 2028.

¿Cómo influirá la conectividad satelital en los operadores virtuales del Reino Unido?

Las líneas de ������é�����ٱ�/���ձ� están preparadas para una CAGR del 88,39% a medida que el backhaul de Starlink y OneWeb cubre las brechas rurales y permite la cobertura de emergencia sin nuevas torres.

¿Qué desafíos podrían moderar el crecimiento de los MVNO?

Las tarifas de reasignación de espectro trasladadas por los operadores de red móvil anfitriones y el aumento de los costos de cumplimiento en materia de mitigación del fraude podrían reducir los márgenes, aunque las salvaguardas regulatorias tienen como objetivo preservar la competencia.

Última actualización de la página el: