Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Administración de Fármacos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

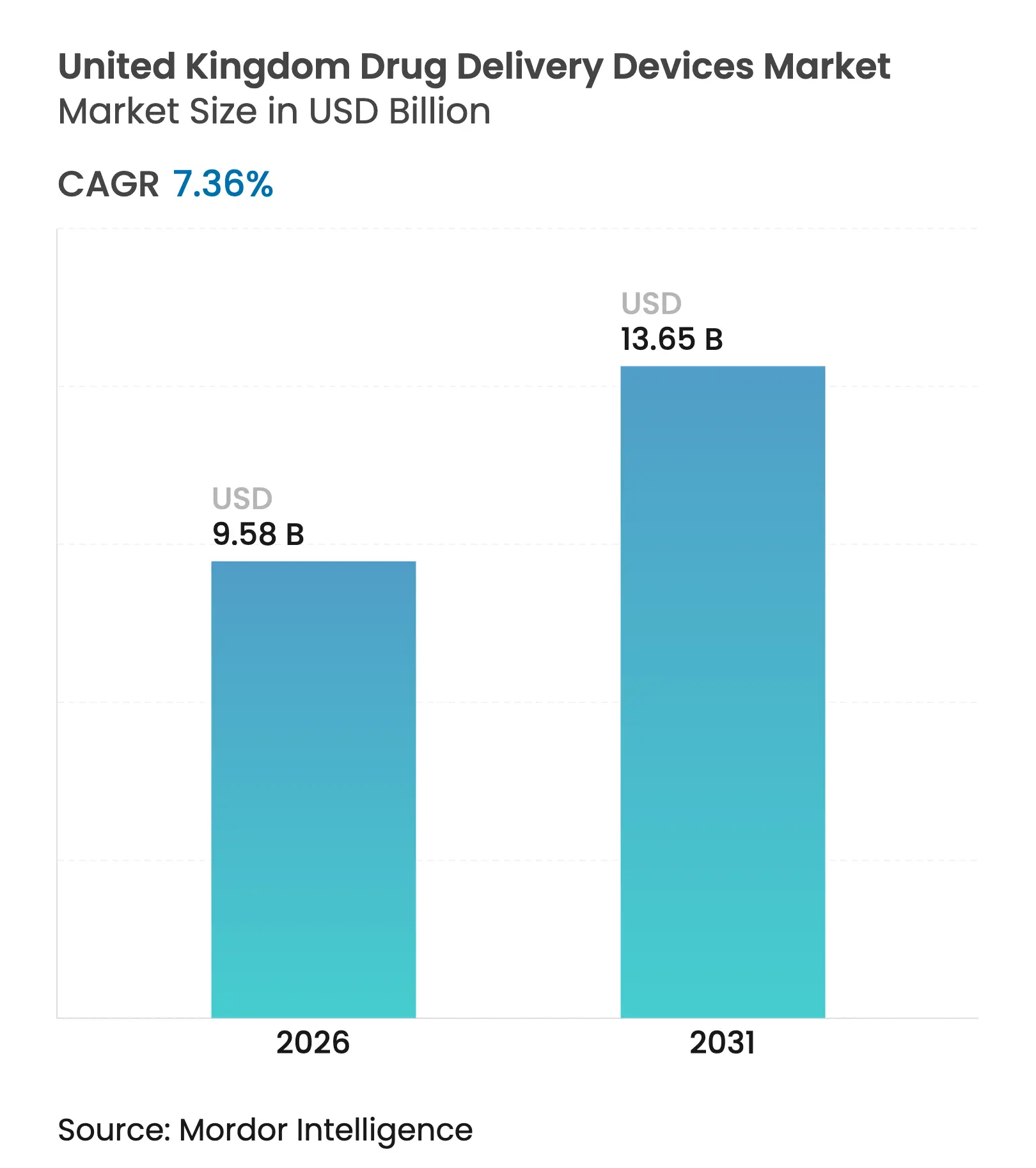

| Tamaño del mercado en el año base (2025) | 8.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos del Reino Unido por ���ϲ�����

Se espera que el tamaño del mercado de dispositivos de administración de fármacos del Reino Unido crezca de USD 8,92 mil millones en 2025 a USD 9,58 mil millones en 2026 y se prevé que alcance USD 13,65 mil millones en 2031 a una CAGR del 7,36% durante 2026-2031. El crecimiento está impulsado por la iniciativa del Servicio Nacional de Salud (NHS) en favor de la medicina de precisión, la creciente adopción de la atención domiciliaria y las vías de aprobación aceleradas que acortan el tiempo de comercialización de los dispositivos innovadores. Se estima que cada 1% de mejora en la adherencia ahorra al NHS aproximadamente GBP 500 millones en ingresos hospitalarios evitados, manteniendo la reducción de costes en el centro de las estrategias de adquisición.[1]NHS England, "Medicines Value Programme," england.nhs.uk La regulación posterior al Brexit ha migrado hacia el marcado UKCA; sin embargo, el nuevo procedimiento de Reconocimiento Internacional permite que los dispositivos autorizados en Australia, Canadá, la Unión Europea o los Estados Unidos accedan al mercado de dispositivos de administración de fármacos del Reino Unido con mayor rapidez, manteniendo el atractivo del país para los innovadores extranjeros. La sostenibilidad también es relevante: los propelentes con potencial de calentamiento global (GWP) casi nulo en los inhaladores de dosis medida presurizados (pMDI) de nueva generación están ayudando a los fabricantes a ganar licitaciones del NHS al tiempo que cumplen los objetivos de reducción de carbono. Un aumento paralelo en los dispositivos conectados responde a la falta de adherencia a la medicación, que le cuesta al NHS aproximadamente GBP 637 millones al año.[2]National Institute for Health and Care Research, "Impact of Non-Adherence on Healthcare Outcomes," nihr.ac.uk

Conclusiones Clave del Informe

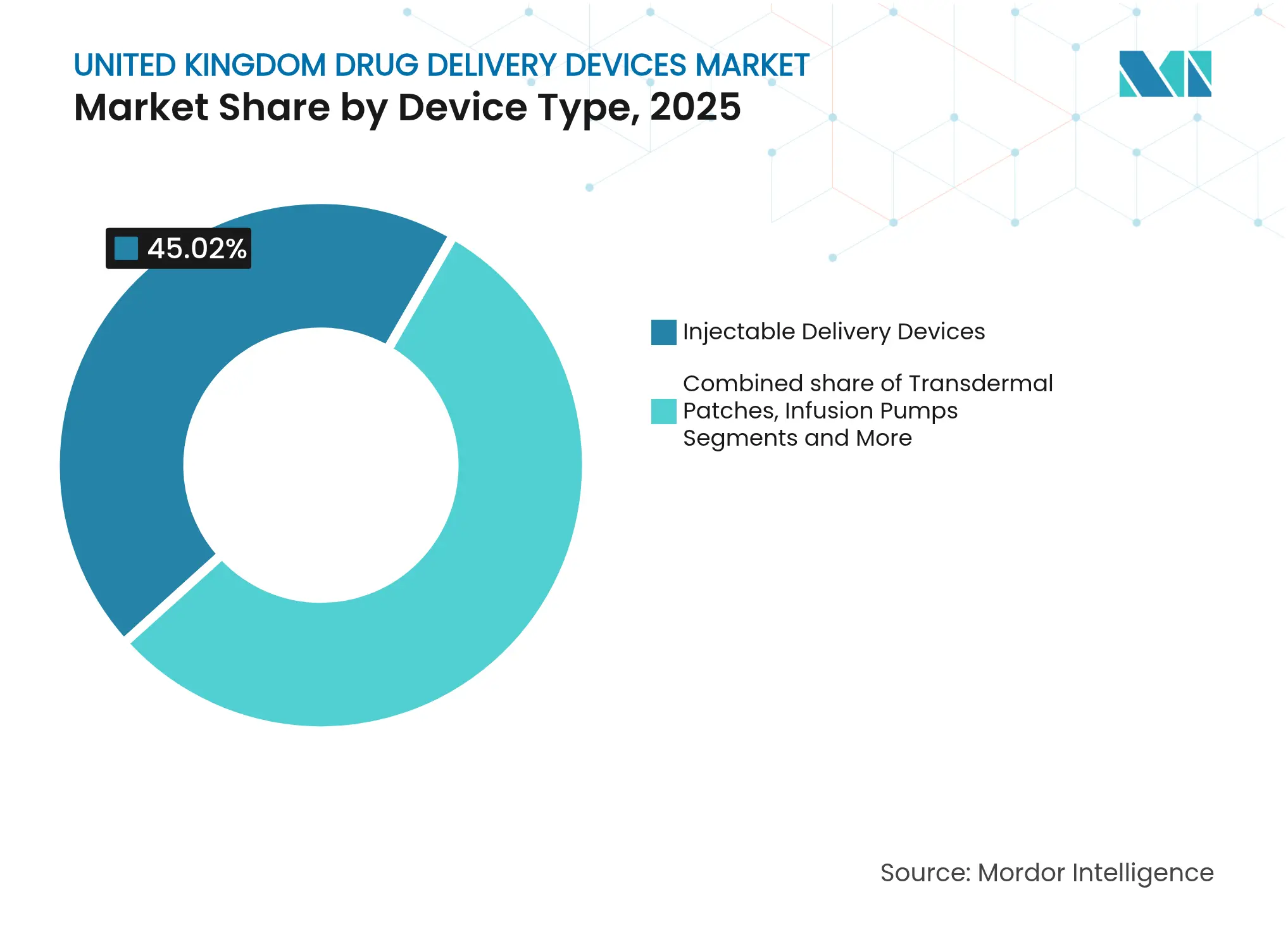

- Por tipo de dispositivo, los dispositivos inyectables lideraron con el 45,02% de la participación del mercado de dispositivos de administración de fármacos del Reino Unido en 2025; se proyecta que los sistemas implantables se expandirán a una CAGR del 10,65% hasta 2031.

- Por vía de administración, los formatos inyectables representaron el 51,86% del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2025, mientras que la administración por mucosa oral avanza a una CAGR del 9,29% hasta 2031.

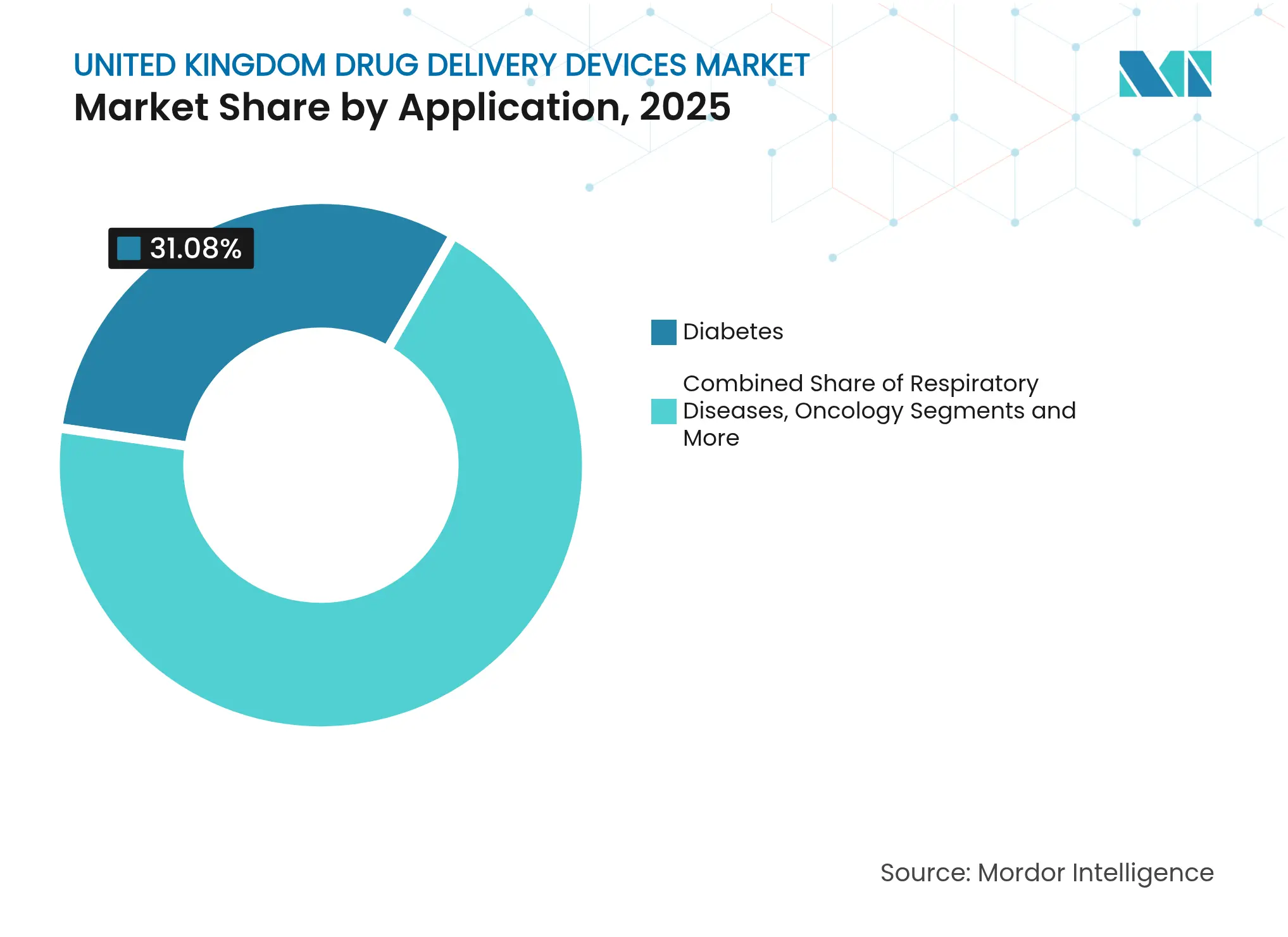

- Por aplicación, el manejo de la diabetes representó el 31,08% del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2025; se prevé que las aplicaciones oncológicas crezcan a una CAGR del 9,78% entre 2026 y 2031.

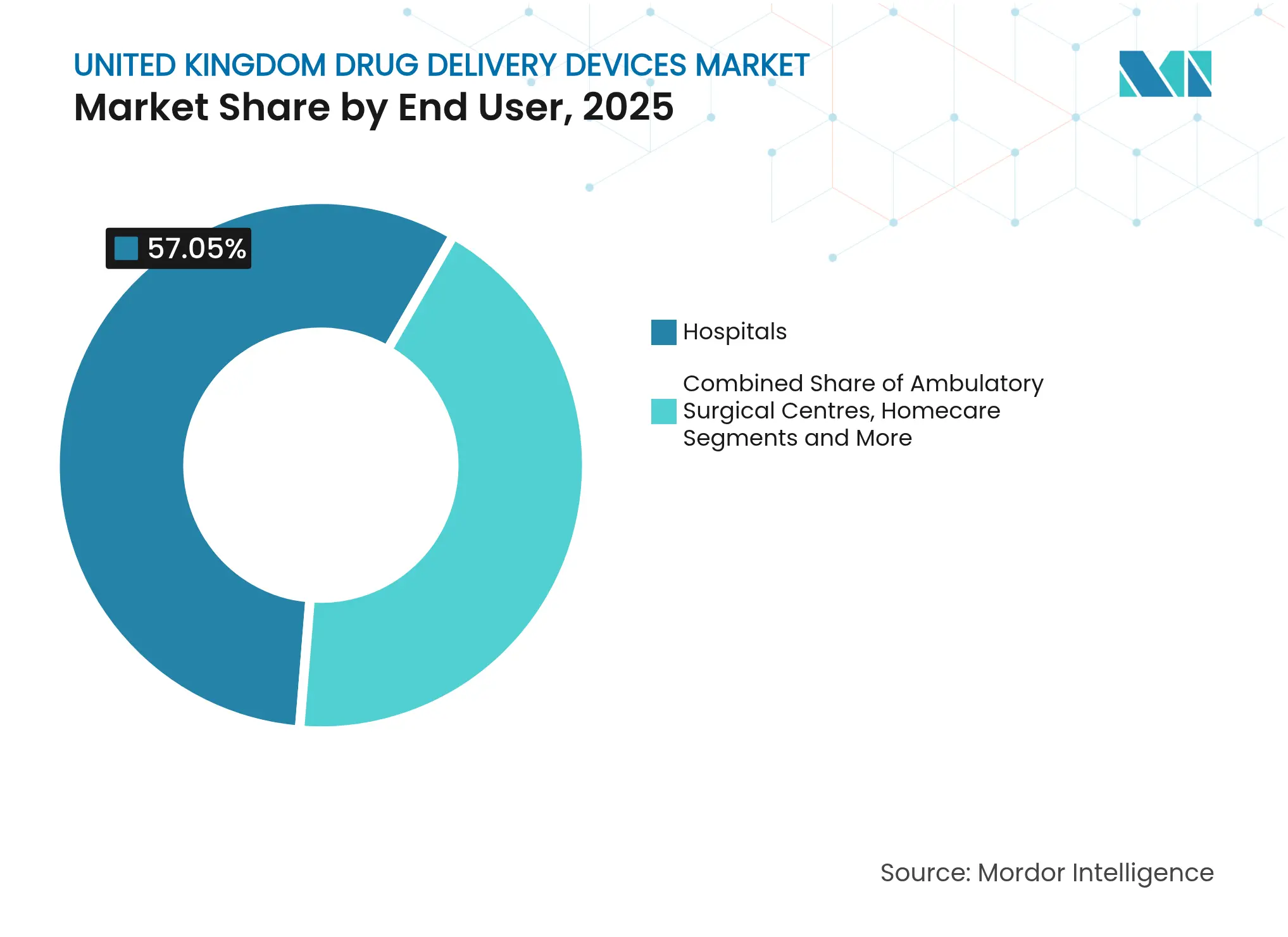

- Por usuario final, los hospitales concentraron el 57,05% del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2025, mientras que los entornos de atención domiciliaria registran la CAGR más rápida del 10,07% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas gubernamentales para la autoadministración y la atención domiciliaria | +2.1% | Nacional, ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Dispositivos inteligentes conectados de administración de fármacos | +1.8% | Nacional, centros tecnológicos | Mediano plazo (2-4 años) |

| Crecimiento del pipeline de biológicos que impulsa los inyectores avanzados | +1.6% | Nacional | Mediano plazo (2-4 años) |

| Mayor financiación de I+D y clústeres académico-industriales | +1.3% | Nacional | Largo plazo (≥ 4 años) |

| Mayor prevalencia de enfermedades crónicas | +0.9% | Nacional, regiones con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas para productos combinados | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Iniciativas gubernamentales para la autoadministración y la atención domiciliaria

Una partida adicional de GBP 86 millones incorporada a la Subvención para Instalaciones para Personas con Discapacidad en 2025 permite que más pacientes gestionen sus condiciones en el hogar, complementando el programa Pharmacy First, que ahora cubre siete afecciones menores en casi todas las farmacias comunitarias.[3]Department of Health and Social Care, "NHS Long Term Plan 2024-2034," gov.uk El plan del NHS de distribuir tecnología de páncreas artificial durante cinco años ejemplifica la demanda impulsada por políticas de sistemas intuitivos de uso autónomo. Estas medidas canalizan volumen hacia el mercado de dispositivos de administración de fármacos del Reino Unido en plumas inyectoras, bombas portátiles e inhaladores diseñados para uso por parte de personas no especializadas.

Desarrollo y adopción de dispositivos inteligentes conectados de administración de fármacos

Se espera que los dispositivos conectados registren una CAGR de dos dígitos en la atención sanitaria del Reino Unido hasta 2030, a medida que la cobertura de historiales clínicos electrónicos se acerque al 95% de los centros del NHS. Los inhaladores inteligentes reembolsados bajo el Mandato de Financiación de Tecnología Médica y los complementos Bluetooth como DOSE para plumas de insulina muestran cómo la integración del IoT aborda la falta de adherencia que provoca 22.000 muertes prematuras al año. La amplia infraestructura de datos que está construyendo el Plan de Salud y Atención Digital permite que estos dispositivos alimenten datos de dosificación en tiempo real directamente en los flujos de trabajo clínicos.

Crecimiento del pipeline de biológicos que impulsa la demanda de inyectores avanzados

Las agendas de conferencias y los pipelines de productos confirman los formatos inyectables de alto volumen como una prioridad para los lanzamientos de biológicos y biosimilares. Las ventas de medicamentos especializados de GSK aumentaron un 22% en el segundo trimestre de 2024, en gran parte vinculadas a terapias oncológicas y contra el VIH que requieren sistemas de administración sofisticados. Con 85 patentes de biológicos que vencerán antes de 2028, la competencia de biosimilares está intensificando la necesidad de autoinyectores rentables y fáciles de usar dentro del mercado de dispositivos de administración de fármacos del Reino Unido.

Aumento de la inversión en I+D

Un paquete de GBP 400 millones para la aceleración de ensayos clínicos y un Centro de Administración de Fármacos Intracelular dedicado a la investigación de nanopartículas lipídicas destacan el compromiso a largo plazo del gobierno con los avances en plataformas tecnológicas.[4]Association of the British Pharmaceutical Industry, "UK Secures £400 Million Investment," abpi.org.uk Las subvenciones para tecnologías como los polvos nasales DriDose ilustran el apoyo específico a innovadores fuera de los grandes círculos farmacéuticos, ampliando la base de innovación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos y costes adicionales post-Brexit | -0.9% | Nacional, empresas internacionales | Corto plazo (≤ 2 años) |

| Alto coste de desarrollo y capacidad limitada de salas blancas | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Presión de precios y descuentos del NHS | -0.5% | Nacional, específico por terapia | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad específicas de los dispositivos | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Panorama regulatorio estricto y fragmentado junto con los desafíos post-Brexit

Los fabricantes deben mantener tanto la certificación CE como la UKCA hasta 2030, y las normas de vigilancia poscomercialización vigentes desde junio de 2025 amplían la definición de incidente grave. Los proveedores no pertenecientes al Reino Unido deben designar a una Persona Responsable, lo que añade costes y complejidad, aunque la ampliación de los organismos aprobados y una vía de Reconocimiento Internacional ofrecen un alivio parcial.

Alto coste de desarrollo y fabricación

Los dispositivos conectados con gran componente de software elevan el gasto más allá de los presupuestos tradicionales de hardware, y el Reino Unido carece de suficiente capacidad de salas blancas con certificación GMP. El NHS gasta GBP 3.800 millones al año en inyectables producidos asépticamente, lo que ha impulsado propuestas de instalaciones regionales centralizadas para aliviar los cuellos de botella. Las subvenciones específicas, como GBP 33 millones para una producción de inhaladores más ecológica, ayudan pero no compensan totalmente la carga de capital para las empresas más pequeñas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Predominio de los inyectables con aceleración de los implantables

Los formatos inyectables representaron el 45,02% de la participación del mercado de dispositivos de administración de fármacos del Reino Unido en 2025. La prevalencia de los biológicos y la preferencia de los pacientes por la autoinyección explican este liderazgo. La integración de sensores y módulos inalámbricos está convirtiendo las plumas precargadas en herramientas de adherencia ricas en datos. Durante 2026-2031, los sistemas implantables registrarán la CAGR más rápida del 10,65%, a medida que centros de investigación como OxCD3 avancen en depósitos activados por ultrasonido que liberan fármacos durante meses.

El segmento de inhalación se beneficia de los objetivos de descarbonización del NHS, que orientan la adquisición hacia pMDI con propelentes de GWP casi nulo. Los parches transdérmicos se están expandiendo a medida que las matrices de microagujas mejoran la permeabilidad sin necesidad de agujas. Los dispositivos nasales y oculares siguen siendo nichos, pero atraen financiación especializada de I+D, lo que refleja una diversificación general del mercado de dispositivos de administración de fármacos del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Escala parenteral frente a velocidad de la mucosa oral

Los inyectables generaron el 51,86% de los ingresos en 2025 y se benefician de la inversión del NHS de GBP 204 millones en modernos centros asépticos que aumentan el rendimiento para jeringas de gran volumen. Sin embargo, los sistemas de mucosa oral están ganando terreno con una CAGR prevista del 9,29% gracias a películas mucoadhesivas que evitan el metabolismo de primer paso y alcanzan niveles plasmáticos máximos en cuestión de minutos.

La vía de inhalación se beneficia de los mandatos de sostenibilidad, mientras que los parches transdérmicos responden a la demanda de los pacientes de opciones indoloras. La administración nasal promete la administración directa al cerebro para los trastornos neurológicos, una oportunidad de espacio en blanco dentro del mercado de dispositivos de administración de fármacos del Reino Unido que podría transformar el tratamiento del Alzheimer y el Parkinson. Los implantes oculares están pasando de las inyecciones mensuales a los insertos semestrales, aliviando la carga de trabajo clínico y mejorando la adherencia.

Por Aplicación: La Diabetes Mantiene su Dominio mientras la ���Գ��DZ��Dz�í�� se Acelera

La diabetes representó el 31,08% de las ventas en 2025, impulsada por el despliegue a nivel nacional de sistemas de insulina de circuito cerrado híbrido que reducen la HbA1c en cuestión de meses y ahora califican para el reembolso del NHS bajo NICE TA943. La oncología muestra el ascenso más rápido, con una CAGR del 9,78% hasta 2031, a medida que los nanocarriers sensibles a estímulos avanzan desde los laboratorios de Oxford hacia los ensayos de fase I en gtr.ukri.org. La atención respiratoria mantiene un alto volumen; los pMDI más ecológicos responden a las normas de carbono del NHS mientras protegen el control del asma. Los nichos cardiovascular, de enfermedades infecciosas y neurología se benefician de las bombas portátiles, las vacunas nasales termoestables y los aerosoles nasales para administración cerebral que alivian la carga hospitalaria y amplían el alcance del tratamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, la Atención Domiciliaria Crece Rápidamente

Los hospitales siguen gestionando el 57,05% del gasto en dispositivos gracias a sus instalaciones estériles y a los historiales clínicos electrónicos casi universales que ahora extraen datos de dosificación directamente de los inyectores inteligentes, reduciendo el tiempo de tramitación de recetas de días a horas en los primeros proyectos piloto. La atención domiciliaria es el segmento de mayor crecimiento con una CAGR del 10,07%, impulsada por GBP 86 millones adicionales para las Subvenciones para Instalaciones para Personas con Discapacidad y los programas liderados por farmacias que trasladan la atención rutinaria al hogar. Los centros ambulatorios y las salas virtuales añaden impulso al enviar a los pacientes a casa con infusores corporales y parches Bluetooth, liberando camas sin comprometer la supervisión clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Londres y el Sureste anclan el mercado de dispositivos de administración de fármacos del Reino Unido con su clúster de hospitales universitarios, fabricantes por contrato y capital de riesgo. La implementación de plataformas de firma electrónica en los Hospitales Universitarios de Leicester redujo el tiempo de procesamiento de recetas de dos días a dos horas y generó un ahorro anual de GBP 95.324, lo que subraya los beneficios operativos de la adopción digital.

La población de atención domiciliaria de Escocia ha aumentado casi un 50% desde 2018 hasta superar los 41.000 pacientes, lo que ha llevado a los reguladores a proponer una gobernanza más clara para los medicamentos administrados fuera de los hospitales. Gales sigue el despliegue del páncreas artificial del NHS de Inglaterra, garantizando la coherencia nacional en la atención avanzada de la diabetes.

Irlanda del Norte opera bajo el Marco de Windsor, lo que facilita el suministro transfronterizo con Irlanda pero añade capas de cumplimiento para los bienes enviados desde Gran Bretaña. Aproximadamente el 28% de los fabricantes de dispositivos reportan trámites adicionales, lo que ralentiza marginalmente su participación en el mercado de dispositivos de administración de fármacos del Reino Unido. Los niveles de madurez digital específicos de cada región determinarán la uniformidad con que se desplieguen los dispositivos conectados para 2030.

Panorama Competitivo

Las grandes empresas farmacéuticas, los especialistas en dispositivos de nivel medio y las empresas emergentes coexisten en un entorno moderadamente fragmentado. AstraZeneca, CamDiab y Ypsomed están colaborando en un ecosistema de administración automatizada de insulina que combina la monitorización continua de glucosa, la dosificación guiada por algoritmos y una bomba sin tubos para atender a los usuarios del Reino Unido. Estas asociaciones combinan la experiencia en fármacos, dispositivos y datos que las empresas individuales raramente poseen internamente.

La sostenibilidad distingue a los líderes del mercado. El cambio de AstraZeneca hacia propelentes de GWP casi nulo tiene como objetivo reducir el impacto de carbono de los pMDI en un 90% mientras se salvaguarda el control del asma, alineando los objetivos medioambientales y clínicos. El Grupo de Trabajo de Sistemas de Salud de la Iniciativa de Mercados Sostenibles extiende este enfoque a toda la cadena de suministro.

Las oportunidades de espacio en blanco se encuentran en los trastornos del sistema nervioso central, donde las vías nasal e intratecal siguen siendo insuficientemente atendidas. La dosificación guiada por inteligencia artificial y el mantenimiento predictivo de las bombas conectadas también abren flujos de ingresos por servicios. Las empresas que puedan superar la evolución de la documentación UKCA al tiempo que demuestran un valor centrado en el paciente están mejor posicionadas para asegurar contratos a largo plazo dentro del mercado de dispositivos de administración de fármacos del Reino Unido.

Líderes de la Industria de Dispositivos de Administración de Fármacos del Reino Unido

Becton, Dickinson and Company

GlaxoSmithKline plc

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Departamento de Salud y Atención Social emitió una notificación de suministro de medicamentos para los parches de buprenorfina Reletrans, con existencias previstas para julio de 2025.

- Marzo 2025: El Gobierno Escocés publicó la Revisión Independiente de la Atención Domiciliaria de Medicamentos, solicitando una gobernanza más clara para un servicio que ahora atiende a más de 41.000 pacientes.

- Marzo 2025: La Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) esbozó un nuevo marco para la fabricación descentralizada, vigente a partir del 23 de julio de 2025, que beneficiará la administración de terapias avanzadas.

- Septiembre 2024: NHS England confirmó el despliegue nacional de sistemas de páncreas artificial para la diabetes tipo 1 durante cinco años, respaldado por GBP 2,5 millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro análisis define el mercado de dispositivos de administración de fármacos del Reino Unido como el valor agregado de los dispositivos terminados orientados al paciente que miden o liberan activamente un producto farmacéutico humano, ya sean de un solo uso o reutilizables, a través de vías parenteral, pulmonar, transdérmica, implantable, ocular, nasal, bucal y de mucosa oral. Los dispositivos habilitados por software o emparejados con sensores de adherencia se contabilizan únicamente cuando existe un mecanismo de administración físico.

Exclusión del Alcance: Los dispositivos de administración para la salud animal y los servicios de fabricación por contrato puro quedan fuera del estudio.

Visión General de la Segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por ���Գ�������ó��

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- ���Գ�������ó��

- �հ����Բ���é����������

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Diabetes

- Enfermedades Respiratorias

- ���Գ��DZ��Dz�í��

- Enfermedades Cardiovasculares

- Enfermedades Infecciosas

- Trastornos Neurológicos

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Clínicas Especializadas

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a médicos especialistas en enfermedades respiratorias, educadores en diabetes, enfermeras de atención domiciliaria e ingenieros de I+D de dispositivos en toda Inglaterra, Escocia y Gales. Estas conversaciones revelan tasas de penetración en el campo, puntos de precio emergentes y obstáculos de adherencia en el mundo real, lo que nos permite cuestionar los supuestos de escritorio y ajustar los factores de crecimiento.

Investigación Documental

Capturamos señales fundamentales de fuentes de acceso abierto como las estadísticas de episodios hospitalarios de NHS Digital, los registros de dispositivos de la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA), los datos de comercio de la Oficina de Estadísticas Nacionales y la literatura científica sobre tendencias de adopción de dispositivos en enfermedades crónicas. Los informes anuales de las empresas, las presentaciones para inversores y los marcos de adquisición publicados por NHS Supply Chain complementan estos insumos, mientras que D&B Hoovers y Dow Jones Factiva proporcionan instantáneas financieras de pago que afinan las divisiones de ingresos. Se consultaron otras fuentes públicas y de suscripción; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comienza con los datos de importación y exportación y las declaraciones de producción nacional, que luego se ajustan por la participación de adquisición hospitalaria y la adopción de la atención domiciliaria. Verificaciones ascendentes selectivas, precio de venta promedio muestral multiplicado por el flujo de unidades para autoinyectores, inhaladores inteligentes y bombas de infusión, ayudan a calibrar los totales. Las variables clave incluyen la prevalencia diagnosticada de diabetes, los volúmenes de prescripción de asma y EPOC, los cambios en el precio de venta promedio de los dispositivos impulsados por la innovación, los recuentos de aprobaciones de la MHRA y la participación de la autoadministración en las vías de atención primaria. La regresión multivariante, combinada con el análisis de escenarios en torno a la reforma del reembolso, produce las perspectivas para 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a un control de varianza frente al gasto histórico, las encuestas de utilización de médicos y los valores de comercio convertidos a moneda local. Los analistas sénior revisan las anomalías antes de la aprobación final. El conjunto de datos se actualiza anualmente, con actualizaciones aceleradas si surgen eventos regulatorios o de precios importantes.

Por Qué la Base de Referencia de Mordor para los Dispositivos de Administración de Fármacos del Reino Unido Merece la Confianza de las Partes Interesadas del Reino Unido

Las cifras publicadas suelen divergir porque las empresas eligen diferentes listas de dispositivos, referencias de precios y velocidades de actualización.

Los principales factores de divergencia incluyen alcances más amplios que agrupan consumibles, escalado global a nivel de país sin insumos clínicos locales, o dependencia de los ingresos de las empresas a nivel de titulares. La taxonomía disciplinada de dispositivos de Mordor, los recuentos de unidades validados por fuentes primarias y la reconstrucción anual del modelo reducen estas brechas y proporcionan una base de referencia defendible para los planificadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,92 mil millones (2025) | ||

| USD 30,20 mil millones (2024) | Consultora Regional A | Incluye embalaje y complementos conectados, validación ascendente mínima |

| USD 15,20 mil millones (2024) | Consultora Global B | Aplica ratios per cápita globales, carece de verificaciones primarias específicas del Reino Unido |

| USD 3,80 mil millones (2024) | Publicación Especializada del Sector C | Se basa únicamente en los ingresos de empresas cotizadas, omite los dispositivos de infusión hospitalaria |

En conjunto, la comparación muestra que el modelo de Mordor, anclado en límites de dispositivos claramente definidos y variables de doble fuente, ofrece una visión del mercado equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos del Reino Unido?

El mercado está valorado en USD 9,58 mil millones en 2026 y se proyecta que alcance USD 13,65 mil millones en 2031.

¿Qué categoría de dispositivos lidera las ventas en el mercado de dispositivos de administración de fármacos del Reino Unido?

Los dispositivos inyectables representaron el 45,02% de la participación en 2025, impulsados por el uso generalizado de biológicos y la autoadministración domiciliaria.

¿Qué segmento crece más rápido por vía de administración?

Se espera que la administración por mucosa oral, que abarca los formatos bucal y sublingual, crezca a una CAGR del 9,29% hasta 2031.

¿Cómo están influyendo los objetivos de sostenibilidad en el diseño de los dispositivos?

Los inhaladores de nueva generación con propelentes de GWP casi nulo están siendo adoptados para reducir el impacto de carbono mientras se mantiene la eficacia clínica.

¿Qué papel desempeñan los dispositivos conectados en el mercado?

Los inhaladores inteligentes, las plumas de insulina y las bombas alimentan datos de adherencia en tiempo real en los historiales clínicos electrónicos del NHS, abordando el incumplimiento y mejorando los resultados.

¿Cómo está afectando el Brexit al acceso al mercado?

Los fabricantes deben obtener la certificación UKCA, pero el programa de Reconocimiento Internacional permite una aprobación más rápida para los dispositivos ya autorizados en mercados comparables.

Última actualización de la página el: