Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

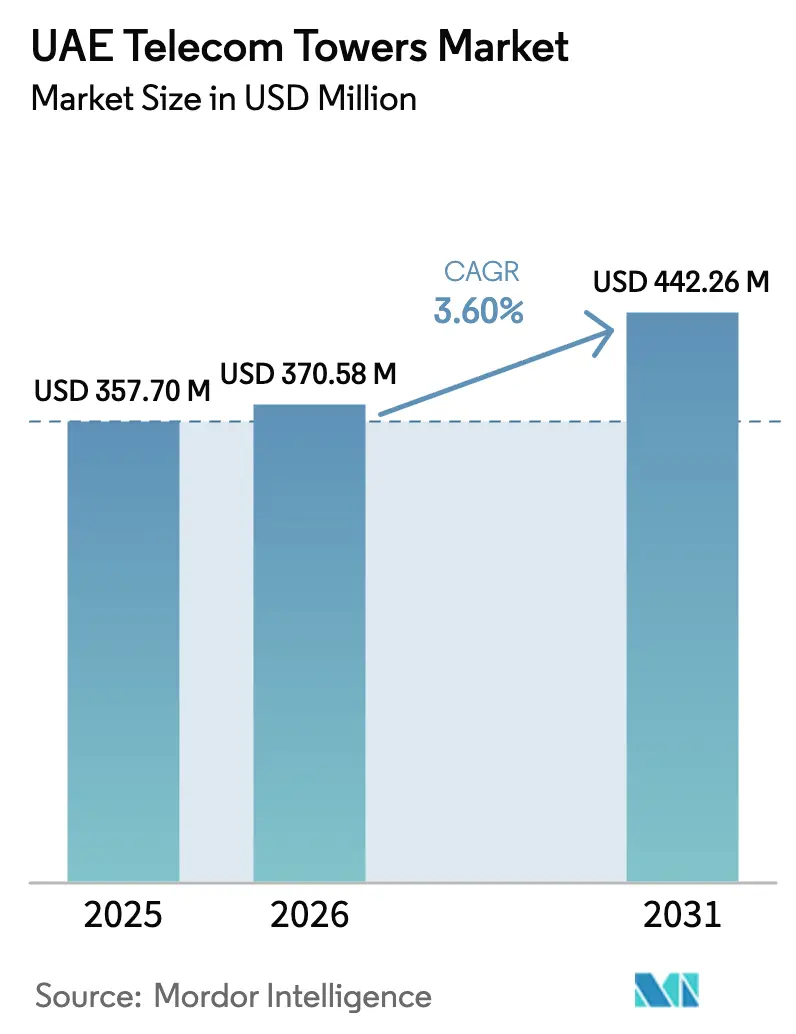

| Tamaño del mercado en el año base (2025) | 357.70 Millones de dólares |

| Tamaño del Mercado (2026) | 370.58 Millones de dólares |

| Tamaño del Mercado (2031) | 442.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de los EAU por ���ϲ�����

Se espera que el tamaño del mercado de torres de telecomunicaciones de los EAU crezca de USD 357,70 millones en 2025 a USD 370,58 millones en 2026 y se prevé que alcance USD 442,26 millones en 2031 a una CAGR del 3,60% durante 2026-2031.

El modesto ritmo de crecimiento señala un panorama de infraestructura en maduración donde la densificación selectiva y las actualizaciones 5G-Advanced impulsan la inversión en lugar de la expansión en nuevos emplazamientos. La migración de macro a pequeñas celdas en Dubái y Abu Dabi, las estrategias de venta con arrendamiento posterior de los operadores y la hoja de ruta federal de cero emisiones netas se combinan para sostener la demanda de torres incluso cuando la ubicuidad del backhaul de fibra modera la necesidad de sitios macro adicionales. Las empresas de torres independientes ganan relevancia como anfitriones neutros, mientras que las carteras de propiedad de los operadores se optimizan para la eficiencia de la co-ubicación. Las limitaciones medioambientales, como las tormentas de arena y las altas temperaturas ambientales, condicionan el diseño de las torres, los costes operativos y la economía del ciclo de vida.

Conclusiones Clave del Informe

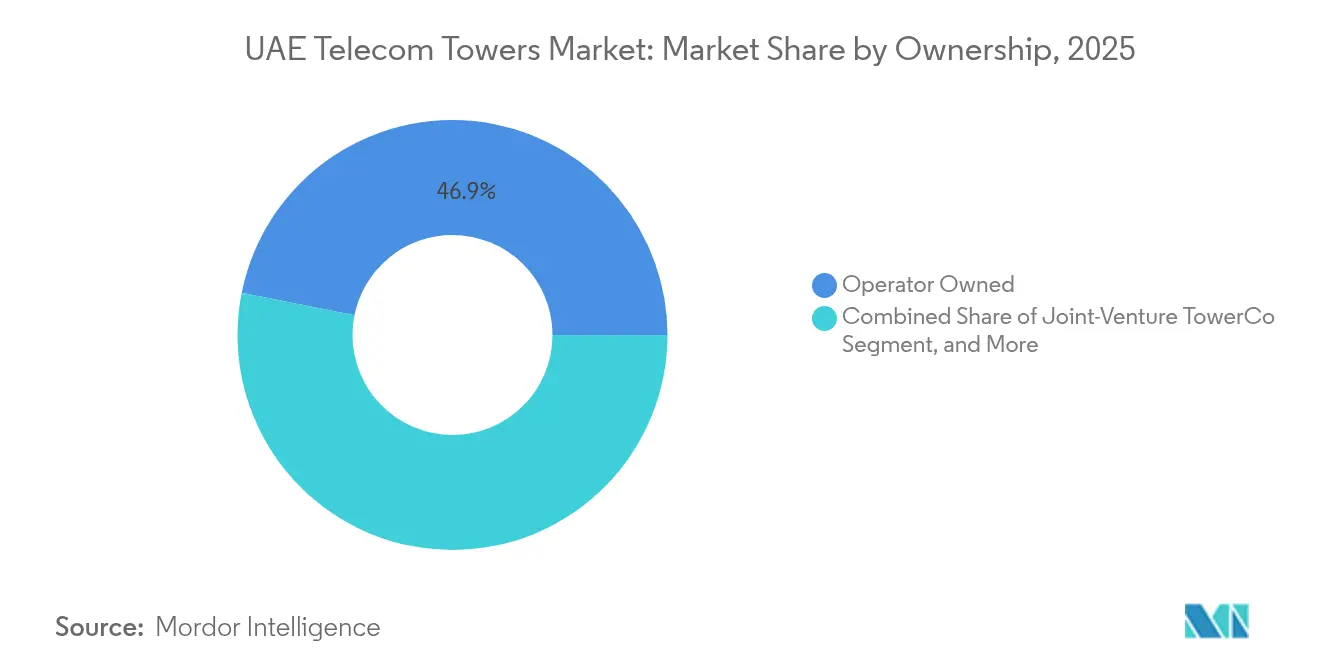

- Por propiedad, los sitios de operador propietario lideraron con el 46,85% de la participación del mercado de torres de telecomunicaciones de los EAU en 2025.

- Se proyecta que las empresas de torres independientes registren la CAGR más rápida del 13,86% hasta 2031.

- Por instalación, las estructuras en terreno representaron el 49,92% del tamaño del mercado de torres de telecomunicaciones de los EAU en 2025.

- Las soluciones en azotea avanzan a una CAGR del 4,42% hasta 2031.

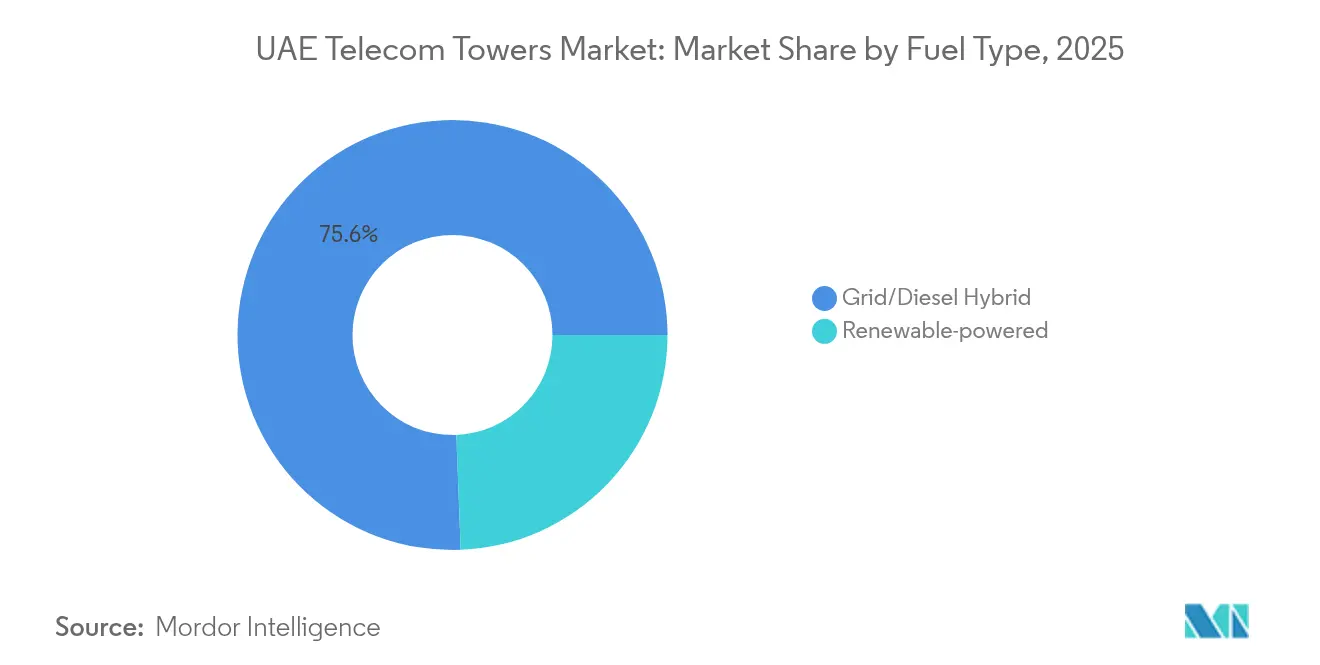

- Por tipo de combustible, los híbridos red-diésel representaron el 75,61% del tamaño del mercado de torres de telecomunicaciones de los EAU en 2025, mientras que las renovables crecen a una CAGR del 17,64%.

- Por tipo de torre, los monopolos representaron el 53,55% de la participación del mercado de torres de telecomunicaciones de los EAU en 2025, y los formatos sigilosos registran la CAGR más alta del 8,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de densificación 5G | +1.2% | Enfoque nacional en Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Aumento del consumo de datos móviles y altas velocidades de descarga | +0.8% | Todos los emiratos, pico en corredores urbanos | Mediano plazo (2-4 años) |

| Monetización de torres de operadores y ventas con arrendamiento posterior | +0.6% | Carteras de activos a nivel nacional | Mediano plazo (2-4 años) |

| Transición de macro a pequeñas celdas en el IoT de ciudades inteligentes | +0.4% | Zonas de ciudades inteligentes de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Demanda de 5G privado en clústeres industriales | +0.3% | Zonas industriales de Abu Dabi, Dubái Sur | Mediano plazo (2-4 años) |

| Modernización con energías renovables y mandatos verdes | +0.2% | Proyectos de sostenibilidad a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Mandatos de Densificación 5G Impulsan la Expansión de la Infraestructura

Los criterios de licencias de espectro de la TDRA obligan a una calidad mínima de cobertura que empuja a los operadores a añadir sitios en corredores de alto tráfico donde las pérdidas de propagación de ondas milimétricas son agudas. Etisalat by e& y du han iniciado despliegues 5G-Advanced en distritos de negocios centrales que requieren nodos de baja potencia con espaciado reducido para mantener el rendimiento de caudal y latencia. Estos despliegues se dirigen a casos de uso empresarial como la movilidad autónoma, los juegos en la nube y la automatización industrial; cada uno exige velocidades sostenidas de clase gigabit que la cobertura macro tradicional no puede mantener. La estrategia de densificación selectiva ayuda al mercado de torres de telecomunicaciones de los EAU a equilibrar la calidad de la red con la eficiencia del capital.

El Aumento del Consumo de Datos Móviles Exige Mayor Capacidad de Red

El consumo promedio de datos móviles por usuario superó los 25 GB al mes en 2024, impulsado por el streaming, las aplicaciones de realidad aumentada y la proliferación de dispositivos conectados. Para aliviar la congestión, du agrega espectro de 3,5 GHz y 2,1 GHz y amplía los paneles de antenas MIMO masivo que requieren soportes con modificaciones estructurales y sistemas de alimentación mejorados. Los mayores requisitos de capacidad llevan a los operadores a reasignar el espectro de 1,8 GHz para superposiciones 5G-NSA, lo que a su vez impulsa el refuerzo selectivo de torres y los ciclos de sustitución de antenas en sitios de azotea.[1]du, "Comunicado de Prensa sobre la Mejora de la Red 5G-Advanced 2024," du.com

La Monetización de Torres por Parte de los Operadores Remodela la Estructura del Mercado

Las transacciones de venta con arrendamiento posterior liberan capital para actualizaciones de software de red central, al tiempo que transfieren activos pasivos a TowerCos especializadas. Etisalat by e& Infrastructure evalúa desinversiones parciales de cartera; du ya creó una filial de torres que gestiona el arrendamiento de sitios a operadores MVNO emergentes. Los propietarios independientes como TASC Towers y American Tower negocian modelos de arrendamiento multiinquilino que elevan las tasas promedio de ocupación de 1,2 a 1,6, mejorando la economía del sitio y reduciendo el coste por megabyte para los operadores alojados.

Las Transiciones de IoT en Ciudades Inteligentes Crean Complejidad en la Infraestructura

La hoja de ruta de ciudad inteligente de Dubái integra la gestión del tráfico en tiempo real, la autenticación de identidad digital y las redes de sensores municipales que requieren cobertura ubicua de baja latencia. Los operadores despliegan gabinetes de computación en el borde en sitios de torres prioritarios para que las cargas de trabajo de IA permanezcan dentro del emirato por razones de cumplimiento normativo y latencia. Los diseños de postes inteligentes ocultos se integran con la estética urbana y albergan antenas multibanda, nodos de descarga Wi-Fi y sensores medioambientales en un único formato de mobiliario urbano. [2]Oficina de Ciudad Inteligente de Dubái, "Actualización de la Estrategia Smart Dubai 2024," dubai.ae

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos para la adquisición de sitios y límites de zonificación | -0.7% | Distritos centrales de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| La ubicuidad del backhaul de fibra reduce la necesidad de torres macro | -0.5% | Cobertura FTTH nacional | Mediano plazo (2-4 años) |

| Desvío de capex hacia DAS interior y pequeñas celdas | -0.4% | Centros comerciales | Mediano plazo (2-4 años) |

| Inflación de operaciones y mantenimiento por tormentas de arena y calor | -0.3% | A nivel nacional, variación estacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Desafíos de Adquisición de Sitios Limitan la Expansión de la Red

Los elevados valores del suelo y las estrictas ordenanzas de zonificación en los distritos premium alargan los ciclos de aprobación más allá de los 12 meses y elevan los costes de arrendamiento por encima de USD 110.000 por sitio al año. Las normas estéticas municipales exigen revestimientos sigilosos o integración arquitectónica que añaden un 30% al coste estructural. Estos obstáculos retrasan la realización de ingresos para las TowerCos y moderan el crecimiento de nuevos sitios en el mercado de torres de telecomunicaciones de los EAU.

La Infraestructura de Fibra Reduce la Dependencia de las Torres Macro

Con una tasa de penetración FTTH del 99,5%, los operadores se apoyan en el backhaul de fibra ubicuo para desplegar pequeñas celdas compactas dentro de propiedades comerciales. Esto sustituye el DAS interior por la cobertura macro exterior, suprimiendo la demanda de torres grandes en zonas con cableado denso. Las TowerCos independientes desplazan su enfoque hacia autopistas rurales y perímetros industriales donde el alcance de la fibra es menor y las estructuras macro siguen siendo económicas. [3]Revisión del Sector de Telecomunicaciones de los EAU 2024, "Estadísticas de Penetración FTTH," uae-telecom-review.ae

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los Modelos Independientes Ganan Impulso

La infraestructura de operador propietario retuvo el 46,85% de la participación del mercado de torres de telecomunicaciones de los EAU en 2025, lo que refleja las ventajas de la huella heredada y la familiaridad regulatoria. Sin embargo, se proyecta que el tamaño del mercado de torres de telecomunicaciones de los EAU para las carteras independientes crezca a una CAGR del 13,86%, impulsado por las canalizaciones de venta con arrendamiento posterior y el atractivo de las estrategias de capital ligero. La economía multiinquilino permite a TowerCos como TASC Towers suscribir proyectos en nuevos emplazamientos adyacentes a corredores logísticos donde los operadores de redes móviles prefieren arrendar en lugar de construir. Los vehículos de financiación conformes con la sharia y la participación de fondos soberanos de riqueza reducen aún más los costes de capital para los nuevos participantes independientes.

El aumento de las tasas de ocupación, el diagnóstico remoto y las soluciones de mantenimiento predictivo elevan los márgenes operativos de los independientes, alentando a los actores extranjeros a formar empresas conjuntas con socios locales. Por el contrario, los sitios controlados por operadores se centran en áreas de misión crítica como los distritos gubernamentales y los recintos de petróleo y gas, donde la soberanía de la red sigue siendo primordial. Estos modelos duales coexisten mientras la TDRA promueve el uso compartido de infraestructuras y protege los intereses de seguridad nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Soluciones en Azotea Abordan las Limitaciones Urbanas

Las torres en terreno representaron el 49,92% del tamaño del mercado de torres de telecomunicaciones de los EAU en 2025 debido a su dominio histórico en autopistas y cinturones suburbanos. Los formatos en azotea crecen a una CAGR del 4,42% a medida que la densificación vertical supera la expansión horizontal en Dubái y Abu Dabi. Los propietarios de edificios monetizan los derechos aéreos mediante contratos de arrendamiento que a menudo superan los USD 45.000 anuales, convirtiendo el espacio inactivo en ingresos recurrentes. El menor peso de las unidades de antena activa 5G permite a los operadores instalar sitios de tres sectores sin refuerzo estructural, acelerando los ciclos de despliegue de seis meses a diez semanas.

Aunque la propagación en línea de visión puede ser difícil entre rascacielos, los nuevos algoritmos de formación de haces y la optimización de la inclinación mejoran la fiabilidad de la cobertura en azotea. Las estructuras en terreno siguen siendo indispensables a lo largo de las autopistas arteriales, los corredores desérticos y las zonas industriales donde el parque de edificios es escaso. Las TowerCos adoptan planes de despliegue híbrido, combinando monopolos a nivel de calle con nodos en azotea para lograr un servicio contiguo.

Por Tipo de Combustible: La Transición hacia las Renovables se Acelera

Los híbridos red-diésel sostuvieron el 75,61% del tamaño del mercado de torres de telecomunicaciones de los EAU en 2025, respaldados por una red eléctrica nacional bien desarrollada y requisitos obligatorios de tiempo de funcionamiento de respaldo. No obstante, la categoría de renovables crece a una CAGR del 17,64% a medida que los costes fotovoltaicos caen por debajo de USD 0,015 por kWh y el almacenamiento de litio-hierro-fosfato se convierte en corriente principal. Los operadores realizan proyectos piloto de modernización solar más batería en corredores desérticos vulnerables a los retrasos en la logística de combustible. Estos sitios piloto muestran una caída del 28% en el coste total de propiedad en tres años, validando despliegues más amplios que coinciden con la Estrategia Energética de los EAU 2050.

Los incentivos de política como las bonificaciones de intereses en préstamos verdes y la elegibilidad para créditos de carbono mejoran la viabilidad de los proyectos. Los controladores de microrredes híbridas permiten a las TowerCos secuenciar la descarga de baterías para minimizar las horas de funcionamiento del generador, reduciendo el consumo de diésel en un 55% respecto a la línea base. La fiabilidad de la red en las áreas metropolitanas mantiene la preferencia por la energía convencional en los sitios de azotea, aunque cualquier nueva licitación de torre remota exige ahora un análisis de viabilidad de energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Los Diseños Sigilosos Satisfacen los Requisitos Urbanos

Los monopolos alcanzaron el 53,55% de la participación del mercado de torres de telecomunicaciones de los EAU en 2025 gracias a su huella compacta, secciones modulares e instalación rápida. Las variantes sigilosas y ocultas registran la CAGR más rápida del 8,62%, impulsadas por ordenanzas municipales que protegen la estética del horizonte urbano cerca de sitios patrimoniales, complejos turísticos de lujo y paseos marítimos. Los diseños de paneles envolventes imitan postes de alumbrado o palmeras, permitiendo aprobaciones de sitios en 60 días frente a los 120 días para estructuras de acero expuestas.

Las estructuras de celosía siguen siendo preferidas para escenarios de carga pesada, como co-ubicaciones de múltiples operadores o antenas de radiodifusión que superan los 200 kg. Los mástiles atirantados son poco frecuentes debido a la escasez de suelo y los requisitos de distancia de seguridad. La era 5G aumenta el número de antenas por sitio, lo que lleva a las TowerCos a modernizar los monopolos con soportes de montaje más resistentes y a emplear revestimientos de protección catódica que resisten las abrasivas tormentas de arena.

Análisis Geográfico

Dubái y Abu Dabi representan aproximadamente el 74,62% de los sitios de torres activos, lo que refleja la densidad de población, la actividad comercial y la alta demanda de servicios intensivos en datos. Los centros financieros, los corredores turísticos y las líneas de metro de Dubái requieren cobertura de baja latencia, lo que impulsa micrositios en azotea cada 300 m a lo largo de la Sheikh Zayed Road. El distrito de movilidad inteligente ExploritY de la ciudad integra postes inteligentes con módulos de computación en el borde que alojan cargas de trabajo de IA para el análisis de tráfico, dando soporte a inquilinos de múltiples operadores bajo un acuerdo de anfitrión neutro.

Abu Dabi aprovecha su iniciativa de diversificación industrial para desplegar redes 5G privadas en complejos petroquímicos y centros logísticos cerca del Puerto Khalifa. La asignación de espectro dedicado de ADNOC produce clústeres de torres a medida con mayores alturas libres del suelo para minimizar los riesgos en áreas peligrosas. Estas instalaciones privadas generan ocupación incremental para las TowerCos, ya que los subcontratistas gestionan la infraestructura pasiva bajo contratos de servicio a largo plazo. Sharjah, Ajmán y Ras Al Jaima representan nodos de crecimiento emergentes donde los desarrollos de uso mixto añaden demanda de arrendamiento en azotea. Las zonas industriales costeras de Ras Al Jaima despliegan monopolos de energía renovable para hacer frente a la intermitencia de la red durante las cargas máximas de verano. Fujairah y Umm Al Quwain presentan huellas más pequeñas, pero tienen mandatos de cobertura de zonas blancas a lo largo de los corredores de autopistas interemiratales, lo que atrae una inversión en torres modesta pero constante. La política de uso compartido de infraestructuras de la TDRA garantiza que cada nuevo sitio macro albergue al menos dos inquilinos operadores siempre que sea posible, impulsando una mejor utilización del capital en los siete emiratos.

Panorama Competitivo

El mercado de torres de telecomunicaciones de los EAU presenta un perfil de concentración moderada donde los cinco principales actores controlan aproximadamente el 68% de la base instalada. Etisalat by e& Infrastructure y du Tower Operations protegen ubicaciones estratégicas, pero cada vez más arriendan capacidad a MVNOs como Virgin Mobile UAE, lo que refleja el fomento regulatorio de la competencia a nivel de servicio. Ambos titulares despliegan mantenimiento predictivo habilitado por IA, reduciendo el tiempo de inactividad en un 18% y disminuyendo los desplazamientos de técnicos.

Las TowerCos independientes elevan su perfil a través de economías de escala y ofertas de servicios diferenciadas. TASC Towers persigue contratos de construcción a medida a lo largo de corredores energéticos y zonas industriales, mientras que la oficina representativa de American Tower negocia adquisiciones de carteras para ganar presencia rápida. Las asociaciones con inversores locales apoyan el cumplimiento de los límites de propiedad extranjera y agilizan la relación con los municipios.

Las tendencias tecnológicas aceleran la intensidad competitiva. La RAN nativa en la nube, los proyectos piloto de Open RAN y los formatos de postes inteligentes exigen actualizaciones de torres que los propietarios más pequeños pueden tener dificultades para financiar. Mientras tanto, los instrumentos de financiación verde favorecen a las TowerCos que se comprometen con modernizaciones de energías renovables, otorgando a las carteras centradas en la sostenibilidad una ventaja en el coste del capital. La interacción entre la monetización de activos, los cambios tecnológicos y los mandatos medioambientales configura un mercado donde la adaptabilidad de la estructura de propiedad equivale a una ventaja competitiva duradera.

Líderes de la Industria de Torres de Telecomunicaciones de los EAU

Emirates Integrated Telecommunications Company (du)

Etisalat

TASC Towers

American Tower

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: e& EAU invirtió USD 50 millones en Microsoft Azure Operator Nexus para ampliar la computación en el borde en los sitios de torres.

- Diciembre de 2024: du finalizó su despliegue 5G-Advanced, añadiendo agregación de portadoras para cobertura de ondas milimétricas.

- Noviembre de 2024: Abu Dabi presentó un plan de modernización digital de AED 13.000 millones que aumenta la demanda de infraestructura de torres preparada para IA.

- Octubre de 2024: ADNOC y e& completaron la mayor red 5G privada de la región que abarca clústeres industriales.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de los EAU

Las torres de telecomunicaciones se presentan en diversas estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y configuraciones similares. Estas torres albergan una o más antenas de telecomunicaciones, facilitando las comunicaciones por radio. Pueden situarse en el suelo o en lo alto de un edificio, e incluyen a menudo almacenamiento de equipos y componentes electrónicos. Aunque estas torres no necesitan personal permanente, requieren mantenimiento periódico. Impulsada por el despliegue de infraestructura 5G, la expansión de las torres de telecomunicaciones está preparada para persistir durante el período de previsión.

El informe del mercado de torres de telecomunicaciones de los EAU está segmentado por propiedad (operador propietario, propiedad privada y cautivo de Mobile Network Operator), instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de los EAU en 2026?

El tamaño del mercado de torres de telecomunicaciones de los EAU es de USD 370,58 millones en 2026.

¿Qué CAGR se prevé para los ingresos de torres de los EAU hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 3,60% entre 2026 y 2031.

¿Qué modelo de propiedad de torres crece más rápido?

Las TowerCos independientes registran la CAGR más alta del 13,86% debido a la actividad de venta con arrendamiento posterior.

¿Por qué las instalaciones en azotea están ganando terreno?

El espacio en suelo limitado en las principales ciudades y el hardware 5G más ligero hacen que las azoteas sean más rápidas de autorizar e instalar.

¿Cómo afectan los objetivos de sostenibilidad a los sistemas de alimentación de las torres?

Los sitios de energía renovable se están expandiendo a una CAGR del 17,64% a medida que los operadores se alinean con el objetivo de cero emisiones netas de los EAU.

¿Qué impulsa la demanda de torres sigilosas?

Las normas de zonificación estética en las áreas urbanas premium favorecen las estructuras ocultas, lo que lleva a una CAGR del 8,62% para los formatos sigilosos.

Última actualización de la página el: