Tamaño y cuota del Mercado Inmobiliario Residencial de Lujo de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

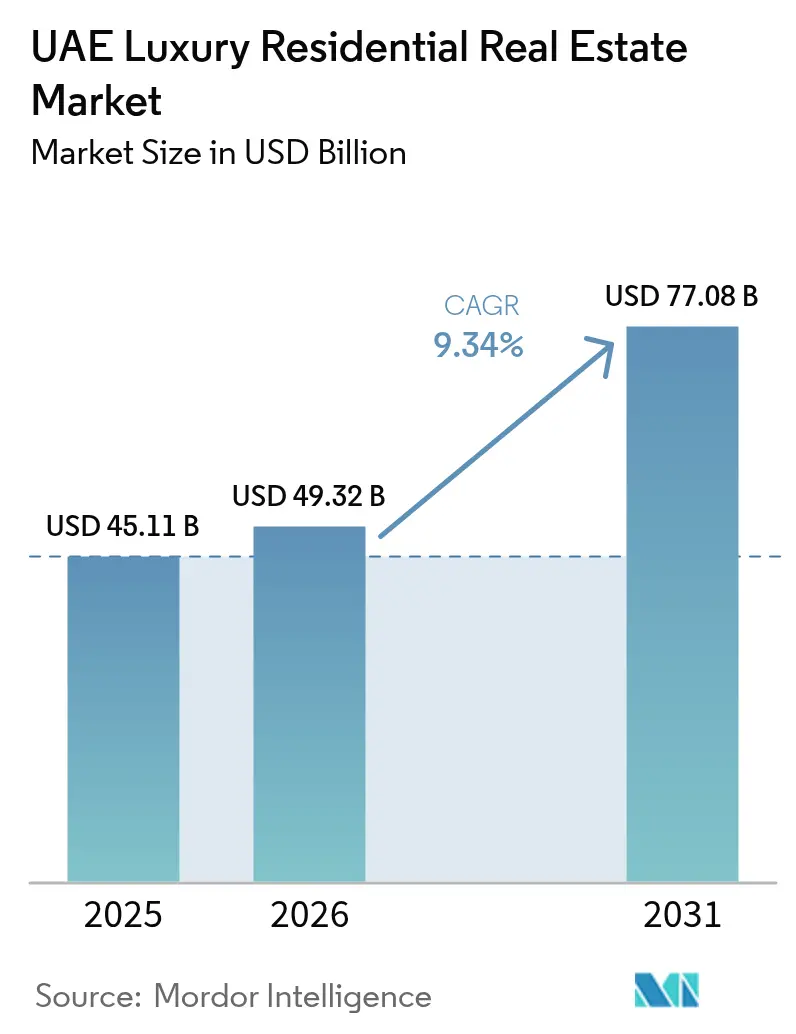

| Tamaño del mercado en el año base (2025) | 45.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.34% CAGR |

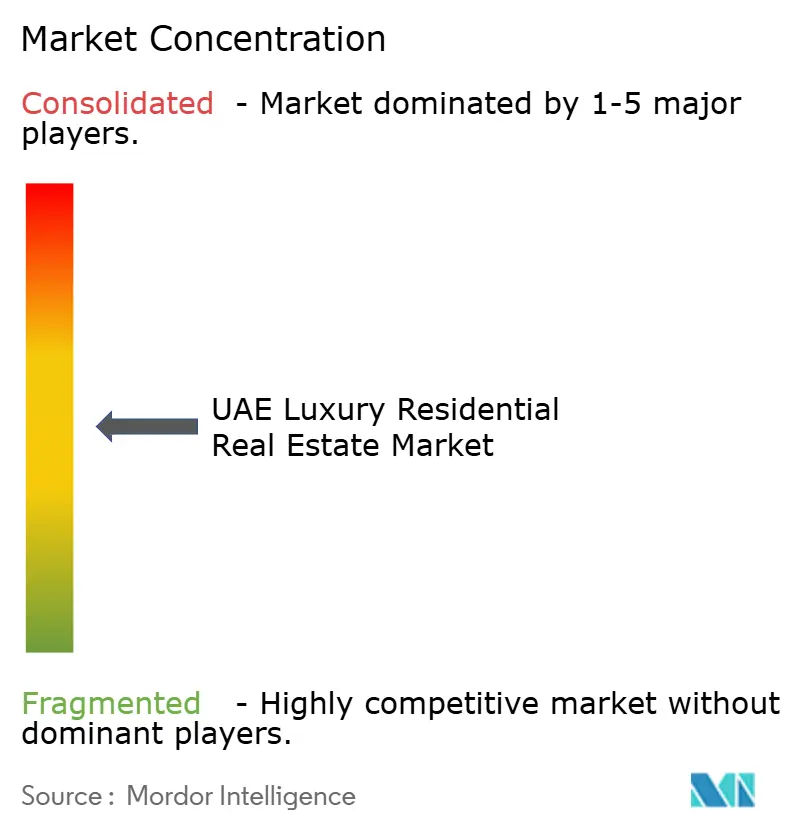

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Lujo de los EAU por ���ϲ�����

El tamaño del mercado inmobiliario residencial de lujo de los EAU en 2026 se estima en USD 49,32 mil millones, con un crecimiento a partir del valor de 2025 de USD 45,11 mil millones y proyecciones para 2031 que muestran USD 77,08 mil millones, creciendo a una CAGR del 9,34% durante el período 2026-2031. La demanda surge de la constante migración de millonarios, los derechos de propiedad extranjera respaldados por políticas gubernamentales y una cartera de megaproyectos que reconfiguran los horizontes urbanos. Las viviendas de lujo valoradas por encima de USD 10 millones cambiaron de manos 435 veces en 2024, confirmando el liderazgo global del país en transacciones de ultraprime. Los rendimientos de alquiler en los distritos más exclusivos de Dubái promediaron entre el 8% y el 12%, notablemente superiores a los de las ciudades refugio tradicionales, lo que atrae a inversores orientados a los ingresos. Planes gubernamentales como el Plan Maestro Urbano de Dubái 2040 y la Visión 2030 de Abu Dabi sustentan el gasto en infraestructura, consolidando la demanda de vivienda a largo plazo y apoyando los balances de los promotores.

Conclusiones clave del informe

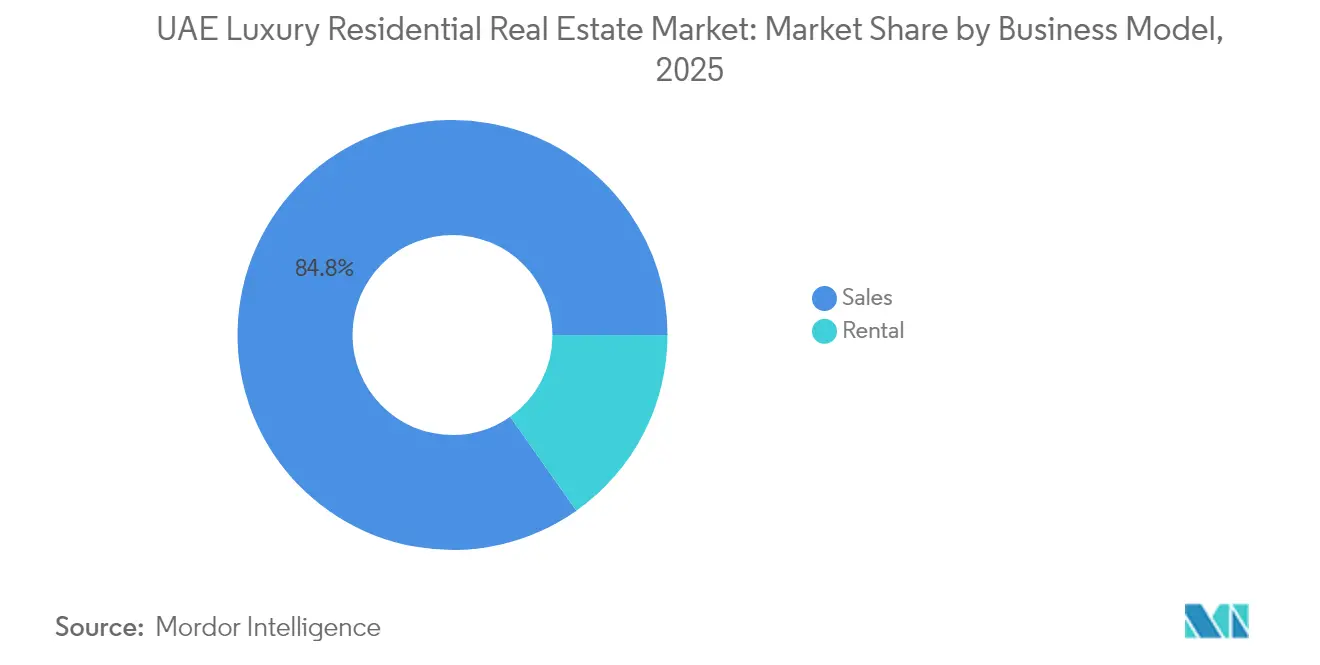

- Por modelo de negocio, el segmento de ventas lideró con una cuota de ingresos del 84,78% en 2025; se prevé que los alquileres se expandan a una CAGR del 10,06% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios captaron el 52,75% del tamaño del mercado inmobiliario residencial de lujo de los EAU en 2025 y se proyecta que crezcan a una CAGR del 10,22% hasta 2031.

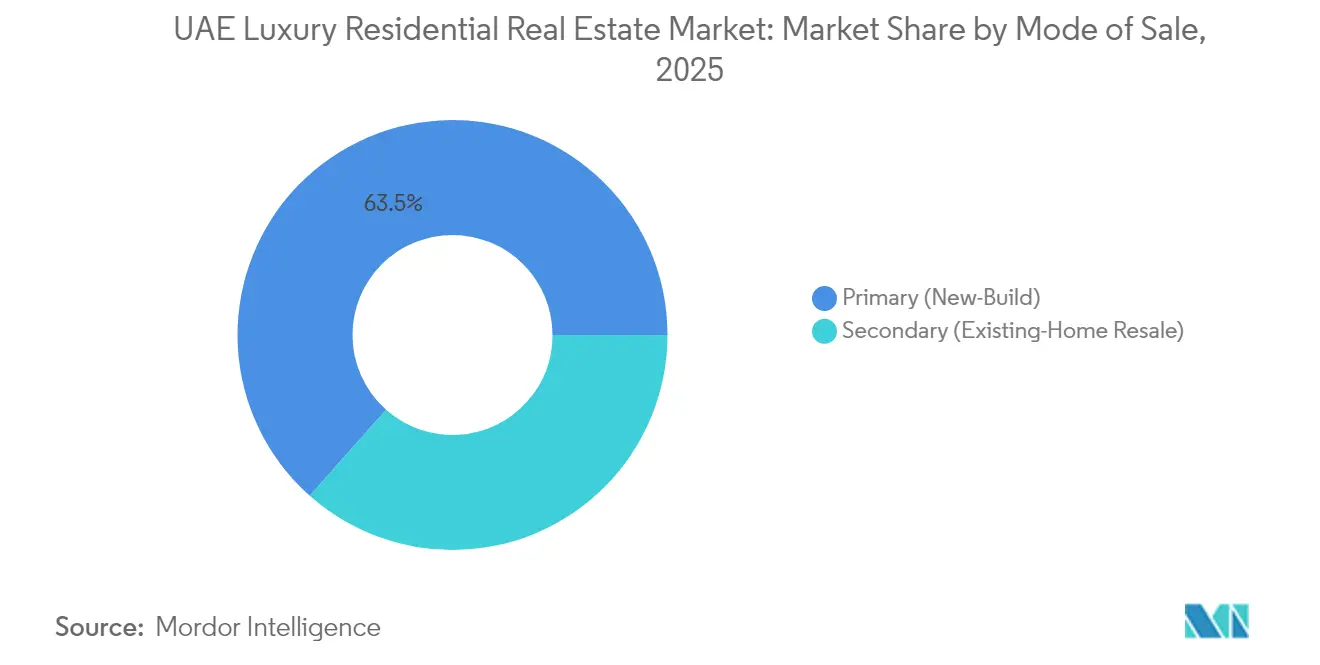

- Por modalidad de venta, las transacciones primarias representaron el 63,45% del tamaño del mercado inmobiliario residencial de lujo de los EAU en 2025, avanzando a una CAGR del 9,96% a lo largo del horizonte de previsión.

- Por ciudad, Dubái representó una cuota del 64,35% del mercado inmobiliario residencial de lujo de los EAU en 2025, mientras que se prevé que Abu Dabi registre el crecimiento más rápido con una CAGR del 10,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Inmobiliario Residencial de Lujo de los EAU

Análisis del impacto de los factores impulsores*

| Factores impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Afluencia de personas con alto patrimonio neto | +2.8% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Visa Dorada y ampliación del régimen de propiedad libre | +2.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Megaproyectos y frentes marítimos de marca | +1.9% | Núcleo de Dubái, expansión hacia Abu Dabi | Largo plazo (≥ 4 años) |

| Demanda de segundas residencias y propiedades de inversión | +1.6% | Distritos costeros principales | Mediano plazo (2-4 años) |

| Vivienda inteligente, sostenible y orientada al bienestar | +1.3% | Distritos premium | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Fuerte afluencia de personas con alto patrimonio neto que impulsa la demanda de vivienda de lujo

La migración neta de millonarios hacia los EAU aumentó un 67,5% entre 2022 y 2024, incorporando 6.700 nuevos residentes adinerados que ingresaron de inmediato al mercado comprador de lujo. Su llegada impulsó ventas récord de 435 viviendas con precios superiores a USD 10 millones, elevando a Dubái a la primera posición en transacciones de ultraprime. Los compradores chinos representan actualmente el 14% de todos los compradores extranjeros de lujo, mientras que los inversores rusos, indios y europeos aportan otro 45% de las transacciones. La oferta limitada en enclaves como Emirates Hills y Palm Jumeirah se contrajo aún más, ya que los listados de villas de lujo cayeron un 65% interanual. Las oficinas familiares establecidas por estos nuevos residentes añaden una demanda persistente de múltiples residencias de alto nivel en todo el emirato.

Iniciativas gubernamentales que amplían el acceso de compradores internacionales

La Visa Dorada otorga actualmente residencia de 10 años a compras de propiedades por encima de AED 2 millones (USD 545.000), eliminando los obstáculos previos de pago inicial y fomentando la participación extranjera. Las zonas de propiedad libre de Dubái se han ampliado hasta cubrir el 60% de las áreas principales frente al 35% en 2020, mientras que Abu Dabi concede el 100% de propiedad extranjera en distritos designados. Los flujos de capital reflejaron el cambio de política; Abu Dabi registró AED 3,28 mil millones (USD 895 millones) en nueva inversión extranjera directa inmobiliaria solo durante el primer semestre de 2024. La claridad regulatoria y la eliminación de los EAU de la Lista Gris del GAFI en abril de 2024 reforzaron la confianza institucional.

Megaproyectos que crean residencias de marca y comunidades ribereñas

Desarrollos que superan los USD 100 mil millones están en construcción, con aproximadamente el 40% destinado a vivienda de alto nivel. El Heights Country Club y Grand Club Resort de Emaar, valorado en USD 5,72 mil millones (AED 21 mil millones), ilustra la escala de los recintos de lujo integrado. Al Fahid Island de Aldar, con un valor de USD 1,85 mil millones (AED 6,8 mil millones), entregará 7.000 residencias premium, mientras que la asociación más amplia con Mubadala supervisa USD 8,17 mil millones (AED 30 mil millones) en activos costeros. Proyectos de marca como Bugatti Residences y Six Senses Marina exigen primas de precio del 15% al 25%, evidenciando el efecto del posicionamiento de marca en la disposición a pagar de los compradores.

Preferencia por desarrollos inteligentes, sostenibles e integrados con el bienestar

Aproximadamente 72.000 edificios de los EAU ya cumplen con estándares ecológicos, y el 35% de los nuevos proyectos de lujo apuntan a la certificación LEED para 2025. Las villas de energía cero de Sustainable City mantienen plena ocupación y destacan la viabilidad comercial de los conceptos de carbono neto cero. Los proyectos centrados en el bienestar disfrutan de primas de precio de hasta el 15%, evidenciadas por un ático de USD 34,0 millones (AED 125 millones) en el destino Akala de Arada. Los promotores integran habitualmente IoT, carga de vehículos eléctricos y diseño biofílico para competir por las élites conscientes de la salud[1]Yousif Al Mutawa, "Reglamento y Especificaciones de Construcción Verde, Actualización 2025," Municipio de Dubái, dm.gov.ae.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes de proyectos y materiales importados | -1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Posible sobreoferta en distritos principales | -1.2% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Volatilidad económica global y cambiaria | -0.9% | Todos los emiratos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Riesgo de sobreoferta en segmentos de lujo principales

Dubái podría entregar 78.000 nuevas viviendas para 2028, pero solo 368 se encuentran en áreas principales consolidadas, lo que genera preocupaciones sobre la volatilidad de precios. Fitch proyecta una corrección de hasta el 15% entre el segundo semestre de 2025 y 2026, tras un incremento del 60% desde 2022. Las ventas sobre plano representan el 71% de las operaciones de lujo, concentrando el riesgo de entrega entre 2026 y 2028.

La volatilidad económica global afecta al sentimiento de los compradores extranjeros

Las variaciones cambiarias influyen en el 60% de los compradores extranjeros, especialmente en europeos y asiáticos que poseen activos en divisas distintas al USD. Si bien el mercado inmobiliario residencial de lujo de los EAU sigue siendo predominantemente de contado, las nuevas normas del Banco Central que incrementan los pagos iniciales hipotecarios podrían frenar las adquisiciones basadas en apalancamiento[2]Khaled Mohamed Balama, "Ratios préstamo-valor para créditos hipotecarios — Circular N.º 14/2024," Banco Central de los EAU, cbuae.gov.ae. La diplomacia neutral del país y el crecimiento proyectado del PIB del 5,1% para 2025 amortiguan estos impactos[3]Cámara de Comercio Internacional de los EAU, "Las perspectivas del PIB de los EAU impulsadas por el comercio para 2025," ICC-UAE, iccuae.ae.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: el impulso del alquiler crece bajo el dominio de las ventas

Las ventas aún controlaron el 84,78% del valor total en 2025, ya que los inversores favorecieron la propiedad directa para estrategias de revalorización del capital. Sin embargo, se prevé que el segmento de alquiler crezca a una CAGR del 10,06% a medida que las multinacionales reubican personal y el número de expatriados aumenta. Los alquileres de lujo en Palm Jumeirah y Dubai Marina subieron un 20,8% el año pasado, y el Índice de Alquiler Inteligente introducido en 2025 mejoró la transparencia de precios, motivando a los propietarios institucionales. Los alquileres de corta duración alcanzan una ocupación estacional del 85% y rendimientos anuales del 7%, ampliando aún más las opciones para los inversores. El efectivo sigue siendo el rey; el 70% de las adquisiciones se cierra sin financiamiento, lo que refleja el perfil adinerado de los compradores y limita la sensibilidad a las tasas de interés. Los compromisos sobre plano dentro del canal de ventas alcanzan el 71%, consolidando la demanda futura pero creando riesgo de concentración de entregas entre 2026 y 2028.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Por tipo de propiedad: los apartamentos mantienen tanto el liderazgo en tamaño como en ritmo de crecimiento

Los apartamentos y condominios mantuvieron una cuota del 52,75% de las transacciones de 2025 y se prevé que se expandan a una CAGR del 10,22%, consolidándose como el motor de crecimiento del mercado inmobiliario residencial de lujo de los EAU. Las torres de marca como Six Senses Marina aseguran primas del 15% al 25%, subrayando la fascinación de los inversores por las afiliaciones hoteleras. Las villas, aunque menores en volumen, registraron un aumento de precios del 94% desde el primer trimestre de 2020, ya que las personas con un patrimonio neto ultraelevado priorizan el espacio y la privacidad. Los áticos alcanzan precios récord, con una venta de USD 34,0 millones (AED 125 millones) que figura entre las principales operaciones de Dubái en 2025. Las casas adosadas en urbanizaciones planificadas integralmente salvan la brecha de accesibilidad económica, sirviendo a compradores familiares que valoran los servicios comunitarios pero desean prestigio.

Por modalidad de venta: la cartera primaria refleja la solidez de los promotores

Las ventas primarias captaron el 63,45% del valor de mercado en 2025 y registran una CAGR del 9,96% hacia 2031, a medida que los promotores presentan comunidades integradas cada vez más grandes. Los compradores sobre plano anticipan ganancias de capital del 20% al 30% antes de la entrega, gracias a incentivos de precios de prelanzamiento y exenciones de comisiones. Las operaciones secundarias mantienen relevancia donde la oferta disponible es escasa, en particular para villas en Emirates Hills y Palm Jumeirah, donde los listados activos cayeron un 65% el año pasado. Las normas de depósito en garantía de la RERA y los planes de pago vinculados a hitos generan confianza, impulsando las tasas de absorción de nuevos lanzamientos.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Análisis geográfico

Dubái conservó una participación dominante del 64,35% del mercado inmobiliario residencial de lujo de los EAU en 2025, respaldada por distritos consolidados como Downtown Dubái que ofrecen rendimientos brutos del 7% al 8% y Palm Jumeirah, donde los precios de las villas se dispararon un 49,4% en 2022. El Plan Maestro Urbano de Dubái 2040 proyecta que la población de la ciudad crecerá de 3,3 millones a 5,8 millones, casi cuadruplicando la longitud del frente marítimo público y añadiendo amplias zonas turísticas que sustentan la demanda de viviendas frente al mar.

Abu Dabi es el referente de crecimiento con una CAGR del 10,41% hasta 2031, impulsado por USD 8,17 mil millones (AED 30 mil millones) en activos costeros de Aldar-Mubadala y un proyecto de USD 1,85 mil millones (AED 6,8 mil millones) en Al Fahid Island para 7.000 unidades de lujo. Los rendimientos de alquiler promedian el 6,5% para apartamentos de alto nivel, alcanzando un pico del 6,85% en Al Reem Island. Las iniciativas de capital cultural, como el Louvre Abu Dabi, más el proyectado Disneylandia Abu Dabi en Yas Island, amplifican el atractivo del estilo de vida.

Sharya se posiciona como la alternativa más económicamente accesible, abriendo derechos de propiedad libre que atrajeron compradores a las comunidades Aljada y Masaar. Ras Al Khaimah se apoya en imanes turísticos; el complejo Wynn, valorado en USD 1,06 mil millones (AED 3,9 mil millones), ancla Al Marjan Island, impulsando una revalorización de precios del 20,7% en determinados sectores. Mientras tanto, el proyecto Sobha Siniya Island de Sobha Realty en Umm Al Quwain apunta a la demanda de nicho ultralujo para mansiones exclusivas frente al mar.

Panorama competitivo

La concentración del mercado es moderada. Emaar Properties lidera tras reportar USD 12,5 mil millones en ventas en el primer semestre de 2025 y comprometer USD 5,72 mil millones (AED 21 mil millones) en nuevos megaproyectos. La asociación ampliada de AED 30 mil millones de Aldar con Mubadala refuerza el dominio de Abu Dabi. Modon Holding colabora con Candy Capital para apuntar al nicho de lujo extremo. Los promotores compiten asegurando marcas de hospitalidad, adoptando tecnología proptech y destacando sus credenciales ESG. El proyecto piloto de tokenización del Departamento de Tierras de Dubái prevé un mercado de titulación blockchain de USD 16 mil millones, lo que podría transformar los procesos de transacción y otorgar una ventaja a los actores con capacidades tecnológicas avanzadas. Las capacidades de cumplimiento normativo cobraron mayor importancia tras la eliminación de los EAU de la Lista Gris del GAFI, favoreciendo a los grandes promotores con estructuras de gobernanza sólidas.

Líderes de la Industria Inmobiliaria Residencial de Lujo de los EAU

Emaar Properties

Aldar Properties

Nakheel

DAMAC

Dubai Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Arada vendió el ático The Observatory en Akala por AED 125 millones (USD 34,0 millones), subrayando el apetito por la prima de bienestar.

- Marzo de 2025: El Departamento de Tierras de Dubái y REACH lanzaron REACH Oriente Medio para atraer a innovadores de proptech.

- Marzo de 2025: El Departamento de Tierras de Dubái presentó un proyecto piloto de escrituración basado en blockchain proyectado para desbloquear USD 16 mil millones en valor de propiedad tokenizada para 2033.

- Febrero de 2025: Azizi Developments inició las ventas globales de Burj Azizi, una torre de 725 m (2.379 ft) con unidades con precios entre AED 7,5 millones (USD 2,04 millones) y AED 156 millones (USD 42,48 millones), con entrega prevista para 2028.

Alcance del Informe del Mercado Inmobiliario Residencial de Lujo de los EAU

Las residencias de lujo tienen como objetivo ofrecer un estilo de vida encantador y agradable. Como resultado, muchos apartamentos de lujo proporcionan instalaciones suntuosas. Las viviendas de lujo actuales cuentan con las instalaciones más exquisitas que las distinguen de las residencias estándar o de segmento medio, como elegantes clubhouses, canchas de bádminton y raquetbol propias, miniteatros, salas de arcade, gimnasios de marca y piscinas con jacuzzi.

El informe incluye un análisis de antecedentes exhaustivo del mercado de herramientas eléctricas, abarcando las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre diversos segmentos y el panorama competitivo de la industria. El impacto de la COVID-19 también se incorpora y se considera en el estudio.

El mercado inmobiliario residencial de lujo de los EAU está segmentado por tipo (apartamentos, condominios, villas y casas unifamiliares) y ciudad (Dubái, Abu Dabi, Sharya y otras ciudades). El informe ofrece el tamaño del mercado y previsiones para el Mercado Inmobiliario Residencial de Lujo de los Emiratos Árabes Unidos en valor (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por modelo de negocio | Ventas |

| Alquiler |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado inmobiliario residencial de lujo de los EAU en 2026?

El mercado alcanzó USD 45,11 mil millones en 2025 y está en camino de superar los USD 49,32 mil millones en 2026, en línea con una CAGR proyectada del 9,34%.

¿Qué ciudad concentra la mayor cuota de transacciones de propiedades de alto nivel?

¿Qué ciudad concentra la mayor cuota de transacciones de propiedades de alto nivel?

¿Qué rendimientos de alquiler pueden esperar los inversores de los principales barrios de Dubái?

Los rendimientos brutos en ubicaciones principales como Dubai Marina y Palm Jumeirah oscilan entre el 8% y el 12%, superando a la mayoría de los centros de lujo globales.

¿Cómo influyen las visas gubernamentales en la demanda extranjera de propiedades?

La Visa Dorada de 10 años está ahora vinculada a inversiones inmobiliarias superiores a AED 2 millones (USD 545.000), impulsando las compras de residencia a largo plazo.

Última actualización de la página el: