Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pantallas Transparentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Transparentes por ���ϲ�����

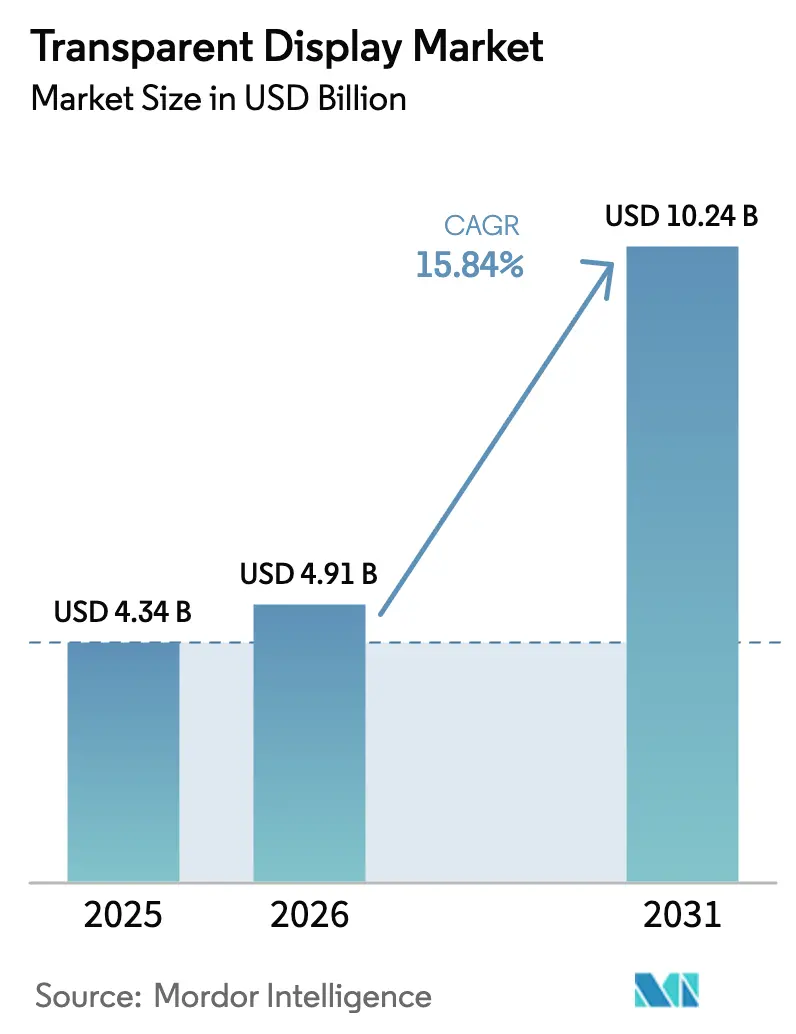

El tamaño del mercado de pantallas transparentes fue valorado en USD 4.340 millones en 2025 y se estima que crecerá desde USD 4.910 millones en 2026 hasta alcanzar USD 10.240 millones en 2031, a una CAGR del 15,84% durante el período de previsión (2026-2031). Los fabricantes de equipos originales del sector automotriz están incorporando pantallas de visualización frontal de realidad aumentada, los minoristas de lujo están adoptando escaparates interactivos para atraer a los consumidores de vuelta a las tiendas físicas, y los contratistas de defensa están probando cabinas con blindaje transparente que mantienen a los pilotos conscientes de su entorno. La formación de la QuadAlliance en febrero de 2026 señala que los proveedores de primer nivel ahora consideran los paneles transparentes como una plataforma escalable en lugar de un complemento de nicho. Los fabricantes con integración vertical continúan absorbiendo la carga de capital de las fábricas de diodos orgánicos emisores de luz de Generación 8.6, donde los rendimientos iniciales pueden ser tan bajos como el 50%. Los precios del óxido de indio y estaño por encima de USD 400 por kilogramo fuera de China están presionando a los integradores que carecen de contratos de suministro a largo plazo. Estas fuerzas convergentes están dando forma a un mercado en el que la escala, el abastecimiento seguro y la óptica avanzada definen la ventaja competitiva.

Conclusiones Clave del Informe

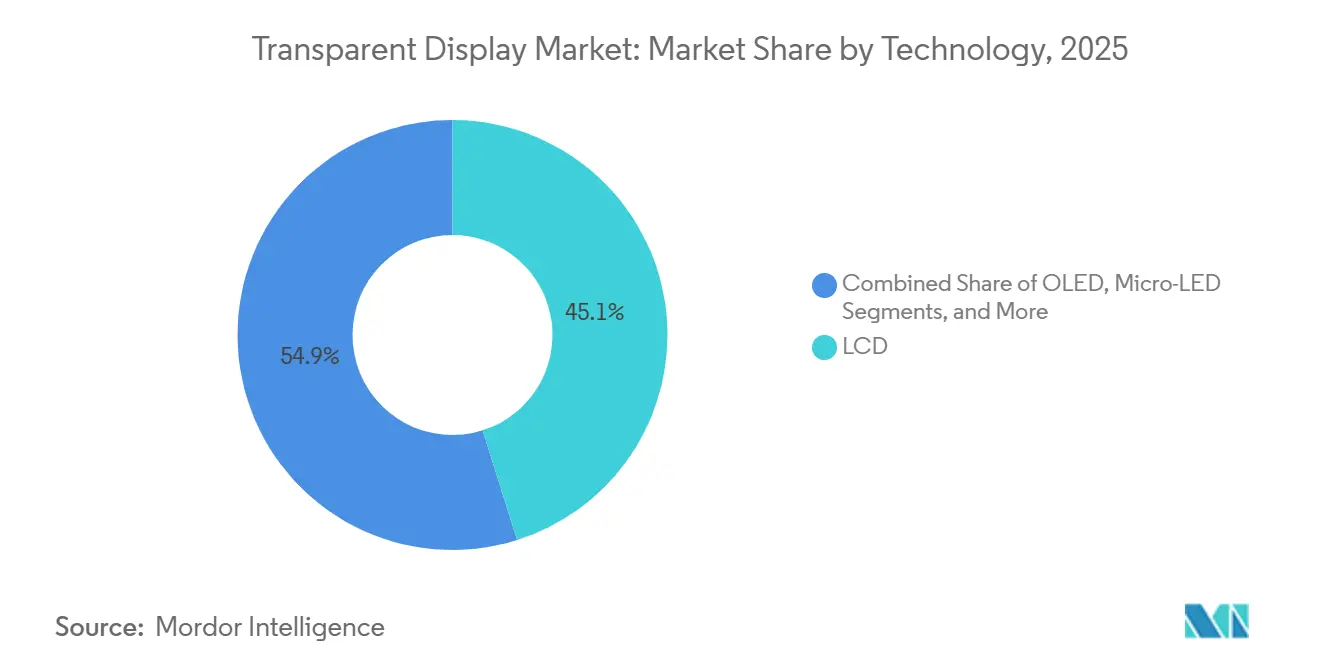

- Por tecnología, la pantalla de cristal líquido mantuvo una participación del 45,13% en el mercado de pantallas transparentes en 2025, mientras que se proyecta que el micro-diodo orgánico emisor de luz se expanda a una CAGR del 15,93% hasta 2031.

- Por industria de usuario final, el comercio minorista y la señalización digital lideraron con una participación de ingresos del 30,47% en 2025, mientras que se prevé que el sector automotriz registre la CAGR más rápida del 16,29% hasta 2031.

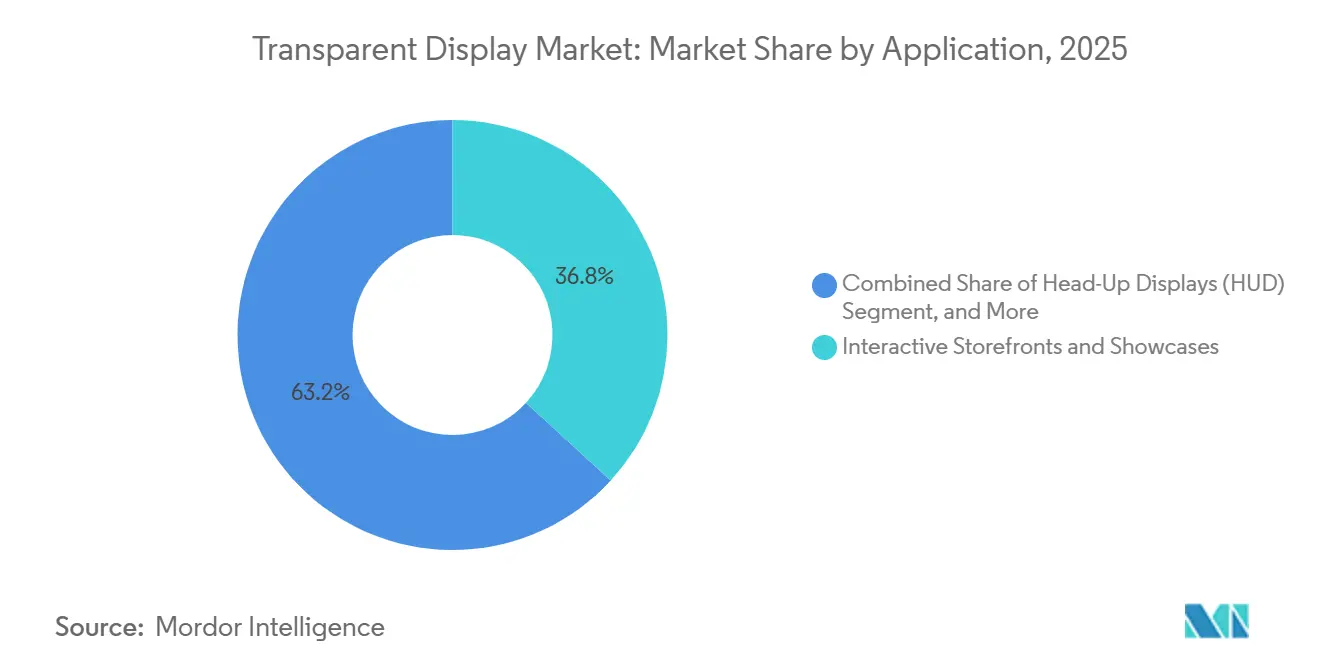

- Por aplicación, los escaparates interactivos representaron el 36,84% de los ingresos de 2025, aunque las pantallas de visualización frontal están en camino de alcanzar una CAGR del 16,02% entre 2026 y 2031.

- Por tamaño de pantalla, los paneles de al menos 40 pulgadas capturaron el 52,72% de las ventas de 2025 y se espera que crezcan a una CAGR del 16,11% durante el horizonte de previsión.

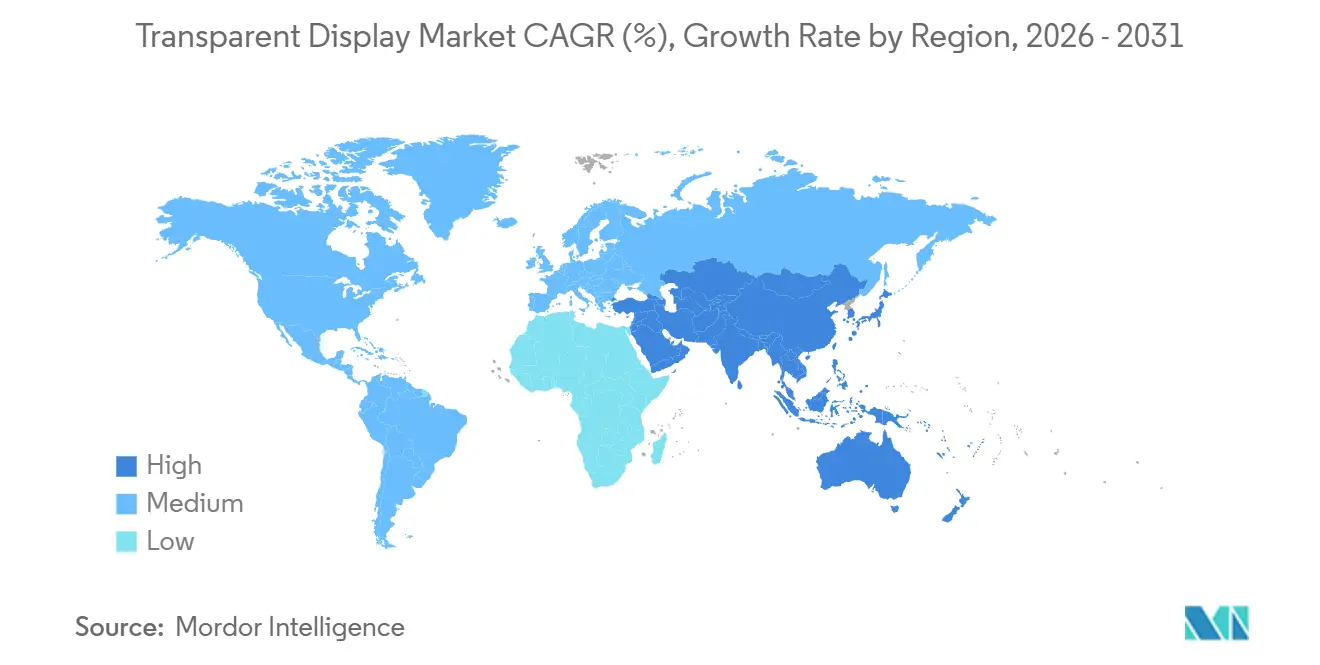

- Por geografía, Asia Pacífico aseguró el 40,38% de los ingresos globales en 2025 y se prevé que siga siendo la región más rápida con una CAGR del 16,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pantallas Transparentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente en Pantallas de Visualización Frontal y Cuadros de Instrumentos Automotrices | +3.2% | Global, con APAC y Europa liderando la integración de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Demanda de Comercio Minorista y Señalización Digital para Escaparates Inmersivos | +2.8% | América del Norte, Europa, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Rápida Proliferación de Auriculares de Realidad Aumentada y Realidad Virtual | +2.5% | Global, concentrado en los mercados de consumo de América del Norte y APAC | Mediano plazo (2-4 años) |

| Hoja de Ruta de Reducción de Costos para Paneles Transparentes de Micro-LED | +3.0% | Centros de fabricación de APAC, con expansión a mercados globales | Largo plazo (≥ 4 años) |

| Vidrio de Fachada de Doble Uso que Integra Pantallas Fotovoltaicas Transparentes | +1.5% | Europa, América del Norte, Oriente Medio (mandatos de edificios de emisiones netas cero) | Largo plazo (≥ 4 años) |

| Inversión en Defensa en Cabinas Blindadas Transparentes | +1.2% | América del Norte, Europa (ciclos de adquisición militar) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente en Pantallas de Visualización Frontal y Cuadros de Instrumentos Automotrices

Los fabricantes de equipos originales están incorporando pantallas transparentes en parabrisas y paneles de instrumentos para que los conductores puedan recibir indicaciones de navegación y alertas de colisión sin desviar la mirada. La QuadAlliance formada en febrero de 2026 por ZEISS, tesa, Saint-Gobain Sekurit e Hyundai Mobis tiene como objetivo la producción en masa de pantallas de visualización frontal holográficas para 2029, triplicando el campo de visión vertical en comparación con los sistemas actuales. Visteon se asoció con FUTURUS en septiembre de 2025 para migrar las pantallas de visualización frontal de realidad aumentada a sedanes de gama media, un movimiento que reducirá los costos unitarios a través de mayores volúmenes. El impulso regulatorio es visible ya que el Reglamento 125 de la CEPE exige al menos un 70% de transparencia para los dispositivos de visión frontal, mientras que la norma ISO/TS 21957:2023 armoniza los procedimientos de prueba, reduciendo el tiempo de aprobación en varios meses.[1]CEPE, "Reglamento N.° 125: Campo de Visión Frontal," UNECE.ORG Covestro introdujo intercapas de policarbonato en marzo de 2025 que superan las pruebas de choque mecánico de la norma ISO 16750-3, dando confianza a los proveedores para ofrecer garantías plurianuales. En conjunto, la claridad normativa, las alianzas de proveedores y los materiales reforzados apuntan a que las pantallas de visualización frontal transparentes se conviertan en estándar en muchos vehículos convencionales para 2028.

Demanda de Comercio Minorista y Señalización Digital para Escaparates Inmersivos

Las marcas de lujo y los operadores de centros comerciales están instalando pantallas transparentes que superponen contenido multimedia enriquecido sobre productos físicos, convirtiendo los escaparates en lienzos publicitarios dinámicos. LG Display desplegó paneles de diodo orgánico emisor de luz transparente de 55 pulgadas en boutiques de Tokio en septiembre de 2025 y reportó un incremento del 30% al 40% en el tiempo de permanencia durante las pruebas piloto.[2]LG Display, "Despliegue de Paneles OLED Transparentes de 55 Pulgadas en el Comercio Minorista de Tokio," LGDISPLAY.COM Glass-Media introdujo carteles LED transparentes ultradelgados en noviembre de 2025 con un 85% de transparencia, lo que permite a los minoristas rotar campañas cada pocos segundos manteniendo vistas sin obstrucciones. Los restaurantes de servicio rápido y los centros de tránsito están siguiendo el ejemplo porque los paneles transparentes se adhieren directamente a puertas de vidrio o paredes divisorias donde las pantallas convencionales no caben. Las variantes de diodo orgánico emisor de luz de bajo consumo que consumen menos de 50 vatios por metro cuadrado ayudan a las cadenas a cumplir los requisitos de energía LEED. A medida que las plataformas de gestión de contenido se trasladan a la nube, las franquicias regionales pueden actualizar cientos de escaparates de forma remota, acelerando los despliegues más allá de las ubicaciones insignia.

Rápida Proliferación de Auriculares de Realidad Aumentada y Realidad Virtual

Los dispositivos portátiles de realidad aumentada necesitan pantallas transparentes o semitransparentes que ofrezcan alta densidad de píxeles con latencia mínima. Los prototipos de micro-diodo orgánico emisor de luz presentados en febrero de 2025 redujeron la diafonía óptica en un 40% mediante un diseño de subpíxel de matriz negra, mejorando la claridad del texto en exteriores.[3]Instituto de Ingenieros Eléctricos y Electrónicos, "Reducción de Diafonía Óptica en Micro-OLED," IEEE.ORG Las pantallas transparentes de doble cara presentadas por la Sociedad para la Información Visual permiten que el mismo panel proporcione imágenes hacia el exterior y seguimiento ocular hacia el interior, reduciendo el número de piezas dentro de gafas compactas. Las fábricas de diodos orgánicos emisores de luz para teléfonos inteligentes están reconvirtiendo la capacidad excedente para micropantallas, llevando los precios de los paneles por debajo de USD 50 para unidades de menos de 1 pulgada, lo que reduce las barreras de entrada para las marcas de consumo. La vía regulatoria es más ligera que la de los dispositivos médicos, por lo que los proveedores pueden iterar el hardware anualmente. La creciente disponibilidad de kits de desarrollo de software fomenta un ecosistema de contenido que mantiene el ritmo de la innovación en pantallas, evitando el desajuste que frenó los intentos anteriores de vidrio inteligente.

Hoja de Ruta de Reducción de Costos para Paneles Transparentes de Micro-LED

Los fabricantes están compitiendo para reducir el costo de los paneles transparentes de micro-diodo emisor de luz, que ya ofrecen un brillo superior a 5.000 nits y una vida útil que supera las 100.000 horas. El ensamblaje automático por fluidos demostrado en 2023 deposita chiplets en pozos receptores con precisión micrométrica, lo que reduce la mano de obra de retrabajo y aumenta el rendimiento. Los sistemas de transferencia masiva por láser introducidos en octubre de 2024 pueden mover 10.000 chiplets por ciclo, reduciendo el tiempo de ensamblaje en un 60% estimado. El apilamiento vertical de micro-LED rojos, verdes y azules eleva la transparencia del panel del 60% al 80% y simplifica la óptica. A medida que las líneas piloto convierten estos avances en recetas repetibles, los participantes del mercado esperan que el precio unitario de los micro-LED caiga por debajo de la paridad con los diodos orgánicos emisores de luz para 2028, abriendo aplicaciones de alto brillo en automoción, arquitectura y señalización exterior.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajo Rendimiento y Alto CAPEX de las Fábricas de Paneles Transparentes | -2.1% | Global, concentrado en inversiones en fábricas de APAC | Mediano plazo (2-4 años) |

| Brillo y Contraste Subóptimos en Comparación con las Pantallas Convencionales | -1.3% | Global, que afecta a aplicaciones en exteriores y con alta luz ambiental | Corto plazo (≤ 2 años) |

| Riesgo de Suministro y Volatilidad de Precios del Óxido de Indio y Estaño | -1.8% | Global, agudo en América del Norte y Europa debido a los aranceles | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad ante el Deslumbramiento Automotriz que Retrasan los Despliegues | -1.0% | Europa, América del Norte (ciclos de aprobación regulatoria) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Bajo Rendimiento y Alto CAPEX de las Fábricas de Paneles Transparentes

Las fábricas de diodos orgánicos emisores de luz y micro-LED de Generación 8.6 requieren salas limpias, cabezales de impresión por chorro de tinta y herramientas de encapsulación multicapa que elevan el gasto de capital por encima de USD 4.000 millones, limitando la entrada de nuevos participantes. TCL CSOT inició la construcción de dicha instalación en octubre de 2025 con un presupuesto de USD 4.150 millones, aunque reconoció que los rendimientos se mantendrán cerca del 50% durante el primer año de producción. Los resultados del tercer trimestre de 2025 de Universal Display subrayaron el riesgo cuando una menor utilización afecta los márgenes en toda la cadena de suministro. Las pérdidas de rendimiento se originan en la contaminación por partículas en los cátodos transparentes y la entrada de vapor de agua que degrada los materiales orgánicos. Solo los conglomerados con ingresos diversificados pueden soportar períodos de recuperación de la inversión de varios años, lo que limita la expansión de la capacidad global y mantiene los precios de los paneles elevados hasta que los rendimientos superen el 80% después de 2028.

Riesgo de Suministro y Volatilidad de Precios del Óxido de Indio y Estaño

El óxido de indio y estaño proporciona la capa conductora transparente para los paneles de pantalla de cristal líquido, diodo orgánico emisor de luz y micro-LED, sin embargo, el 70% de la producción mundial de indio proviene de China. Los precios fuera de China superaron los USD 400 por kilogramo en abril de 2025 tras el endurecimiento de las cuotas de exportación. Los Estados Unidos añadieron un arancel del 25% sobre el indio chino en septiembre de 2024, llevando los precios domésticos a USD 420 por kilogramo a mediados de 2024. Las alternativas como los nanohilos de plata y el grafeno siguen siendo experimentales, por lo que los fabricantes de paneles deben cubrirse con contratos a largo plazo o programas de reciclaje hasta que las nuevas minas en �䲹�Բ���á y Australia comiencen a enviar mineral alrededor de 2029. En el ínterin, los picos de costos perjudican a los pequeños integradores que carecen de poder de compra.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: el OLED Avanza Mientras el LCD Mantiene la Base Instalada

La pantalla de cristal líquido mantuvo la mayor participación de ingresos del 45,13% en 2025 debido a las herramientas maduras y los precios de los paneles por debajo de USD 100 por metro cuadrado. Sin embargo, la transparencia alcanza un máximo cercano al 70% y el brillo rara vez supera los 500 nits, lo que restringe el uso en exteriores. El diodo orgánico emisor de luz avanza a una CAGR del 15,84% y ya cumple los criterios fotométricos de la CEPE para pantallas de visualización frontal automotrices porque los píxeles autoemisivos alcanzan 1.000 nits sin retroiluminación. Se proyecta que el tamaño del mercado de pantallas transparentes para paneles de diodo orgánico emisor de luz supere los ingresos de la pantalla de cristal líquido para 2029, a medida que los minoristas y los fabricantes de automóviles pagan primas por un mayor contraste. El micro-LED promete vidas útiles aún más largas y se prevé que registre la CAGR más rápida del 15,93% hasta 2031, respaldado por técnicas de ensamblaje automático por fluidos y transferencia masiva por láser que reducen las tasas de defectos por debajo de 10 ppm. La proyección transparente y las películas electrocrómicas sirven para instalaciones especializadas y ventanas inteligentes, donde la resolución de imagen es menos crítica que la opacidad dinámica o el bajo costo.

Los fabricantes segmentan sus carteras en consecuencia. Las empresas coreanas aprovechan las pilas de diodos orgánicos emisores de luz propietarias para defender nichos de alto margen, mientras que los productores chinos envían unidades de pantalla de cristal líquido de bajo costo para señalización interior. Con el tiempo, el aumento de los rendimientos de las líneas de diodos orgánicos emisores de luz de Generación 8.6 reduce la brecha de costos con la pantalla de cristal líquido, alentando a los minoristas de gama media a actualizar. Por el contrario, los clientes aeroespaciales prefieren el micro-LED para una transparencia de cabina cercana al 90% y un brillo muy por encima de los 5.000 nits, un rendimiento inalcanzable con el diodo orgánico emisor de luz. Esta bifurcación permite a los proveedores apuntar a casos de uso discretos en lugar de perseguir una estrategia única para todos.

Por Industria de Usuario Final: el Sector Automotriz Supera al Comercio Minorista en la Métrica de Crecimiento

El comercio minorista y la señalización digital generaron la mayor parte de los ingresos de 2025 con un 30,47%, impulsados por escaparates inmersivos que fusionan productos físicos con narrativas digitales. El sector automotriz está en camino de registrar la CAGR más pronunciada del 16,29% porque las pantallas de visualización frontal y de cuadro de instrumentos están pasando de ser opciones de lujo a características estándar en los modelos de mayor volumen. Se espera que la participación del mercado de pantallas transparentes para aplicaciones automotrices aumente de manera constante después de 2027, a medida que las normas ISO y CEPE reduzcan el riesgo de homologación. La electrónica de consumo y los electrodomésticos inteligentes siguen siendo un nicho más pequeño pero vibrante, donde los avances en micro-diodo orgánico emisor de luz reducen la diafonía óptica, mejorando la legibilidad en habitaciones iluminadas.

Los proyectos aeroespaciales y de defensa avanzan lentamente bajo ciclos de adquisición prolongados, aunque los altos márgenes compensan los bajos volúmenes. Los despliegues industriales y empresariales, como los sistemas de selección por luz en almacenes y las superposiciones de imágenes médicas, crecen de manera constante donde la conciencia situacional genera dividendos de productividad. La sanidad y la educación adoptan pantallas transparentes para la planificación quirúrgica y las exposiciones de museos, aunque los presupuestos limitan las ventas unitarias. En general, los fabricantes de equipos originales diseñan pantallas transparentes para cumplir con estándares específicos del sector como SAE J1757/1 e IEC 62471, lo que eleva el costo de certificación pero refuerza la dependencia del proveedor una vez obtenidas las aprobaciones.

Por Aplicación: el Impulso de las Pantallas de Visualización Frontal Supera al de los Escaparates

Los escaparates interactivos formaron la mayor participación del 36,84% en 2025 porque los minoristas de lujo podían justificar paneles de diez mil dólares que animan la mercancía detrás del vidrio. Sin embargo, las pantallas de visualización frontal avanzarán más rápido a una CAGR del 16,02% a medida que los fabricantes de automóviles trasladan las funciones de asistencia al conductor al parabrisas. El tamaño del mercado de pantallas transparentes para pantallas de visualización frontal se expandirá notablemente después de 2028, cuando la QuadAlliance comience el envío en volumen de parabrisas holográficos con un campo de visión vertical de 15 grados. Los dispositivos portátiles de realidad aumentada amplifican aún más la demanda de micropantallas que pesan solo gramos pero alcanzan 2.000 nits para legibilidad en exteriores.

Las ventanas inteligentes combinan el oscurecimiento electrocrómico con capas fotovoltaicas transparentes, como el recubrimiento de eficiencia del 10% de Ubiquitous Energy, lo que permite a los propietarios de edificios monetizar el vidrio tanto como recolector de energía como activo mediático. Los museos y las exposiciones continúan adoptando la proyección transparente para experiencias de curaduría inmersivas, pero la escala sigue siendo limitada. A medida que los precios de los paneles caigan, los minoristas de gama media y las cadenas de servicio rápido reducirán la brecha de crecimiento, asegurando que los escaparates interactivos sigan siendo un contribuyente de ingresos constante incluso mientras las pantallas de visualización frontal marcan el ritmo de la expansión general.

Por Tamaño de Pantalla: Los Formatos Grandes Dominan los Presupuestos Arquitectónicos

Los paneles de 40 pulgadas y más capturaron el 52,72% de los ingresos de 2025, impulsados por las tiendas insignia del comercio minorista y los vestíbulos de edificios donde el impacto visual escala con el área. Las economías de escala en las fábricas de Generación 8.6 significan que la utilización del vidrio madre mejora a medida que aumentan las dimensiones del panel, reduciendo el desperdicio. Se prevé que el tamaño del mercado de pantallas transparentes para formatos grandes registre una CAGR del 16,11% hasta 2031. Los paneles medianos de entre 10 y 39 pulgadas se adaptan a los cuadros de instrumentos y las puertas de electrodomésticos inteligentes, y las intercapas de policarbonato de Covestro les ayudan a sobrevivir a las vibraciones y los ciclos de temperatura en los vehículos. Los micropaneles de menos de 10 pulgadas impulsan las gafas de realidad aumentada y las pantallas montadas en casco, beneficiándose de la conversión de líneas de diodos orgánicos emisores de luz para teléfonos inteligentes que reduce el costo por debajo de USD 50 por unidad.

La dinámica de tamaño se alinea con los requisitos de la aplicación. Los proyectores de pantallas de visualización frontal a menudo necesitan emisores de 14 a 20 pulgadas para llenar un combinador de parabrisas, mientras que las fachadas arquitectónicas requieren varios metros cuadrados de vidrio contiguo. A medida que los rendimientos y el rendimiento mejoran en todas las clases de tamaño, las tasas de crecimiento relativas convergerán, pero los paneles grandes mantendrán el liderazgo en ingresos porque el precio por metro cuadrado se multiplica rápidamente en las fachadas de vidrio.

Análisis Geográfico

Asia Pacífico generó el 40,38% de las ventas de 2025 y registrará la CAGR más alta del 16,56% gracias a la base de pantallas de cristal líquido y diodos orgánicos emisores de luz de China y la destreza en diodos orgánicos emisores de luz premium de Corea del Sur. BOE demostró un diodo orgánico emisor de luz transparente de 55 pulgadas y 4K en el CES 2024 y tiene como objetivo el envío en volumen, desafiando a los titulares coreanos. LG Display y Samsung presentaron prototipos de diodo orgánico emisor de luz transparente y MicroLED que cuestan cinco cifras pero atienden a clientes premium del comercio minorista y automotriz. ������ó�� contribuye con soluciones industriales a través de Sharp y Japan Display, mientras que la adopción en India sigue siendo incipiente dada la limitada capacidad de fabricación de paneles.

América del Norte y Europa son mercados maduros pero impulsados por la regulación. Los Estados Unidos impusieron un arancel del 25% sobre el indio chino en septiembre de 2024, lo que lleva a los integradores a asegurar suministros a largo plazo o absorber la erosión de márgenes. El Reglamento 125 de la CEPE proporciona claridad sobre los umbrales de transparencia del 70%, acelerando la adopción por parte de los fabricantes de automóviles europeos. Los proveedores de ventanas inteligentes como Saint-Gobain SageGlass aseguran puntos de Liderazgo en Energía y Diseño Ambiental para los propietarios de edificios que mejoran sus envolventes. Oriente Medio persigue el vidrio de fachada de doble uso que genera energía mientras transmite contenido multimedia, alineándose con los mandatos de emisiones netas cero.

América del Sur y Á�ڰ������� siguen siendo mercados en etapa temprana. Los despliegues piloto en el sector minorista de Brasil y los corredores de ciudades inteligentes de ���ܻ�á�ڰ������� demuestran la viabilidad, pero están limitados por los derechos de importación y los presupuestos de capital limitados. En general, Asia Pacífico sigue siendo la potencia de producción, mientras que América del Norte y Europa establecen los estándares de rendimiento y sostenibilidad que repercuten en toda la cadena de suministro.

Panorama Competitivo

Los cinco principales fabricantes de paneles —LG Display, Samsung Electronics, BOE Technology Group, Sharp y AU Optronics— representan aproximadamente entre el 55% y el 60% de la capacidad global, lo que indica una concentración moderada. Cada uno compite en escala, carteras de patentes e integración vertical. TCL CSOT está invirtiendo USD 4.150 millones en una fábrica de diodos orgánicos emisores de luz de impresión por chorro de tinta de generación 8.6 que aumentará el suministro de paneles grandes después de 2027. Los actores coreanos aprovechan la propiedad intelectual de los diodos orgánicos emisores de luz para asegurar acuerdos automotrices premium, mientras que los productores chinos se centran en pantallas de cristal líquido optimizadas en costos y diodos orgánicos emisores de luz de mercado medio.

Los innovadores de nicho ocupan posiciones defendibles. Ubiquitous Energy desarrolla recubrimientos fotovoltaicos transparentes que permiten fachadas de emisiones netas cero con señalización integrada. Ceres Holographics incorpora guías de onda difractivas directamente dentro de los parabrisas, eliminando la óptica de proyección voluminosa y reduciendo las unidades de pantalla de visualización frontal en un 40%. Las solicitudes de patentes relacionadas con la transferencia masiva de micro-LED se han disparado, con Samsung y LG Display manteniendo más de 200 patentes activas, lo que eleva las barreras de licencias para los recién llegados.

La cooperación estratégica es otro tema destacado. La QuadAlliance vincula la experiencia óptica, adhesiva, de vidrio y automotriz de primer nivel para codesarrollar una plataforma de pantalla de visualización frontal llave en mano. Universal Display proporciona materiales fosforescentes bajo contratos a largo plazo, asegurando ingresos mientras los clientes garantizan emisores críticos. La política regional, como los aranceles estadounidenses sobre el indio y los posibles impuestos europeos sobre el carbono en frontera, incentiva el abastecimiento local, empujando a los fabricantes de paneles a diversificar las cadenas de suministro hacia Vietnam, India y ��é�澱����.

Líderes de la Industria de Pantallas Transparentes

LG Display Co., Ltd.

Samsung Electronics Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corporation

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ZEISS, tesa, Saint-Gobain Sekurit e Hyundai Mobis crearon la QuadAlliance para comercializar pantallas de visualización frontal holográficas con un campo de visión vertical de 15 grados, con el objetivo de la producción en masa para 2029.

- Noviembre de 2025: TCL CSOT inició la construcción de una fábrica de diodos orgánicos emisores de luz impresos por chorro de tinta de Generación 8.6 por valor de USD 4.150 millones en Guangzhou, con el objetivo de aumentar la producción en 2027 para pantallas transparentes de gran formato.

- Octubre de 2025: TCL CSOT reveló que los rendimientos iniciales en la nueva fábrica se proyectan en el 50% durante el primer año y alcanzarán el 80% para 2028 a medida que las recetas maduren.

- Septiembre de 2025: Visteon y FUTURUS se asociaron para incorporar pantallas de visualización frontal de realidad aumentada en sedanes de gama media programados para su lanzamiento en 2027 en América del Norte y Europa.

Alcance del Informe Global del Mercado de Pantallas Transparentes

Una pantalla transparente es una pantalla electrónica que consiste en una pantalla de vidrio donde el usuario puede ver el contenido mientras sigue siendo capaz de ver a través de la pantalla. Estas pantallas transparentes también pueden utilizarse para la realidad aumentada, una tecnología que mejora la vista utilizando imágenes digitales nítidas que se superponen a las reales. También pueden utilizarse para construir pantallas de ordenador más sofisticadas.

El Informe del Mercado de Pantallas Transparentes está segmentado por Tecnología (LCD, OLED, Micro-LED, Proyección Transparente, Otras Tecnologías), Industria de Usuario Final (Comercio Minorista y Señalización Digital, Electrónica de Consumo y Electrodomésticos Inteligentes, Automotriz, Aeroespacial y Defensa, Industrial y Empresarial, Otros), Aplicación (Escaparates Interactivos, Pantalla de Visualización Frontal, Dispositivos Portátiles de Realidad Aumentada, Ventanas Inteligentes, Exposición), Tamaño de Pantalla (Menos de 10", 10"-39", Mayor o igual a 40") y Geografía (América del Norte, América del Sur, Europa, APAC, Oriente Medio, Á�ڰ�������). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| LCD |

| OLED |

| Micro-LED |

| Proyección Transparente (LCoS / DLP) |

| Otras Tecnologías |

| Comercio Minorista y Señalización Digital |

| Electrónica de Consumo y Electrodomésticos Inteligentes |

| Automotriz |

| Aeroespacial y Defensa |

| Industrial y Empresarial |

| Otros (Sanidad, Educación) |

| Escaparates y Vitrinas Interactivas |

| Pantallas de Visualización Frontal |

| Dispositivos Portátiles de Realidad Aumentada |

| Ventanas Inteligentes y Vidrio Arquitectónico |

| Instalaciones para Exposiciones y Museos |

| Menos de 10" (Micro) |

| 10" – 39" (Mediano) |

| Mayor o igual a 40" (Grande) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Resto de Á�ڰ������� |

| Por Tecnología | LCD | |

| OLED | ||

| Micro-LED | ||

| Proyección Transparente (LCoS / DLP) | ||

| Otras Tecnologías | ||

| Por Industria de Usuario Final | Comercio Minorista y Señalización Digital | |

| Electrónica de Consumo y Electrodomésticos Inteligentes | ||

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Industrial y Empresarial | ||

| Otros (Sanidad, Educación) | ||

| Por Aplicación | Escaparates y Vitrinas Interactivas | |

| Pantallas de Visualización Frontal | ||

| Dispositivos Portátiles de Realidad Aumentada | ||

| Ventanas Inteligentes y Vidrio Arquitectónico | ||

| Instalaciones para Exposiciones y Museos | ||

| Por Tamaño de Pantalla | Menos de 10" (Micro) | |

| 10" – 39" (Mediano) | ||

| Mayor o igual a 40" (Grande) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pantallas transparentes en 2026?

Está valorado en USD 4.910 millones en 2026 y se proyecta que crezca rápidamente a una CAGR del 15,84% hasta 2031.

¿Qué segmento mostrará el crecimiento más rápido hasta 2031?

Se prevé que las pantallas de visualización frontal automotrices registren la CAGR más alta del 16,29% a medida que más modelos de automóviles adopten parabrisas de realidad aumentada.

¿Qué está impulsando la demanda de paneles transparentes de gran formato?

Las cadenas de comercio minorista y los propietarios de edificios prefieren paneles de 40 pulgadas y más para escaparates inmersivos y paredes de vestíbulos que atraen la atención de los clientes.

¿Cómo están afectando las fluctuaciones del precio del indio a los fabricantes?

Los precios por encima de USD 400 por kilogramo y los aranceles estadounidenses están presionando los márgenes, lo que obliga a los fabricantes de paneles a asegurar contratos de suministro a largo plazo o explorar conductores alternativos.

¿Cuándo alcanzarán los paneles de micro-LED la paridad de costos con el OLED?

Las hojas de ruta de la industria sugieren la paridad de costos alrededor de 2028, a medida que las técnicas de ensamblaje automático por fluidos y transferencia masiva por láser alcancen la producción de alto volumen.

Última actualización de la página el: